Comment devrions-nous aborder avec prudence le récit autour des stablecoins après la promulgation du projet de loi GENIUS ?

TechFlow SélectionTechFlow Sélection

Comment devrions-nous aborder avec prudence le récit autour des stablecoins après la promulgation du projet de loi GENIUS ?

Les stablecoins, dans le cadre de l'expansion des politiques, ne relèvent plus depuis longtemps d'une narration purement « Web3 ».

Rédaction : imToken

Dans la nuit de ce jour, heure de Pékin, la Chambre des représentants des États-Unis a adopté trois textes législatifs liés aux cryptomonnaies : le projet de loi CLARITY, le projet de loi GENIUS et le projet de loi contre l'État de surveillance CBDC. Le projet de loi GENIUS devrait être signé en tant que loi officielle par Trump vendredi à l'heure locale.

Cet événement marque non seulement la première fois que les États-Unis établissent un cadre réglementaire national pour les stablecoins, mais envoie également un signal clair : les stablecoins sortent progressivement de la zone grise pour s'approcher des marges du système financier traditionnel. Parallèlement, des centres financiers majeurs tels que Hong Kong et l'Union européenne accélèrent eux aussi le pas, entraînant une recomposition du paysage mondial des stablecoins.

En revenant sur les derniers mois, on constate que les stablecoins sont passés presque du jour au lendemain d'un paramètre financier sous examen réglementaire à une nouvelle infrastructure officiellement reconnue. Que s'est-il réellement passé ? Qui pousse les stablecoins vers un rôle central dans le théâtre financier mondial ? Et comment analyser rationnellement cette vague d'enthousiasme ?

Du récit Web3 à la stratégie nationale : qui est à l'initiative ?

Depuis le début de l'année, les stablecoins sont sans aucun doute devenus le centre névralgique des politiques financières mondiales et des discours associés.

Mais ce boom n'est ni accidentel, ni le simple produit d'une évolution technologique naturelle. Il s'agit plutôt d'un virage structurel piloté par des forces politiques, notamment le changement de cap politique de l'ère Trump, qui joue ici un rôle de « poisson-chat » particulièrement perturbateur.

D'un côté, Trump s'est toujours opposé de manière marquée aux monnaies numériques des banques centrales (CBDC), affirmant clairement son soutien à une voie de dollar numérique pilotée par le marché. De l'autre, en apportant son soutien public au USD1, lancé par sa famille, puis en poussant à l'adoption du projet de loi GENIUS qu'il s'apprête à signer, Trump met concrètement en œuvre ses promesses de campagne visant à libéraliser le marché des cryptomonnaies.

Ces signaux ont directement forcé les autorités réglementaires du monde entier à réexaminer la place des stablecoins. En quelques mois seulement, ces derniers sont passés d'un sujet marginal dans la sphère crypto à un point central des discussions stratégiques nationales. Outre Hong Kong, qui a fixé un calendrier pour la mise en œuvre de sa loi sur les stablecoins, les principales économies mondiales commencent spontanément à envisager sérieusement, et à accélérer, la création de cadres réglementaires clairs et conformes pour les stablecoins :

-

L'Union européenne a mis en application dès 2024 le règlement MiCA (Markets in Crypto-Assets), couvrant de manière exhaustive la régulation des actifs cryptographiques, avec une classification détaillée des stablecoins ;

-

Le parti au pouvoir du nouveau président sud-coréen Lee Jae-myung a proposé une « Loi fondamentale sur les actifs numériques », stipulant clairement que toute entreprise sud-coréenne disposant d'un capital social d'au moins 500 millions de won coréens (environ 370 000 dollars) et garantissant le remboursement via des réserves peut émettre des stablecoins ;

Objectivement, l'adoption du projet de loi GENIUS ne représente pas seulement un assouplissement américain envers les stablecoins, mais surtout un choix explicite en faveur d'une certaine voie du dollar numérique : abandonner les CBDC au profit de stablecoins en dollars, émis par le secteur privé et conformes à la réglementation.

On peut prévoir que cette position des États-Unis servira de modèle de référence pour les autres régulateurs, propulsant les stablecoins au cœur des discussions générales sur les politiques financières mondiales.

La trajectoire des stablecoins est en train de changer

Pendant plusieurs années, le marché des stablecoins a été dominé par Tether (USDT) et Circle (USDC), incarnant respectivement deux approches distinctes : « efficacité de circulation » et « conformité transparente » :

-

USDT se concentre sur l'efficacité interplateformes et la compensation, dominant les bourses et les réseaux de règlement gris ;

-

USDC met l'accent sur la conformité et la transparence des actifs, ciblant les scénarios réglementaires favorables et développant un réseau client institutionnel ;

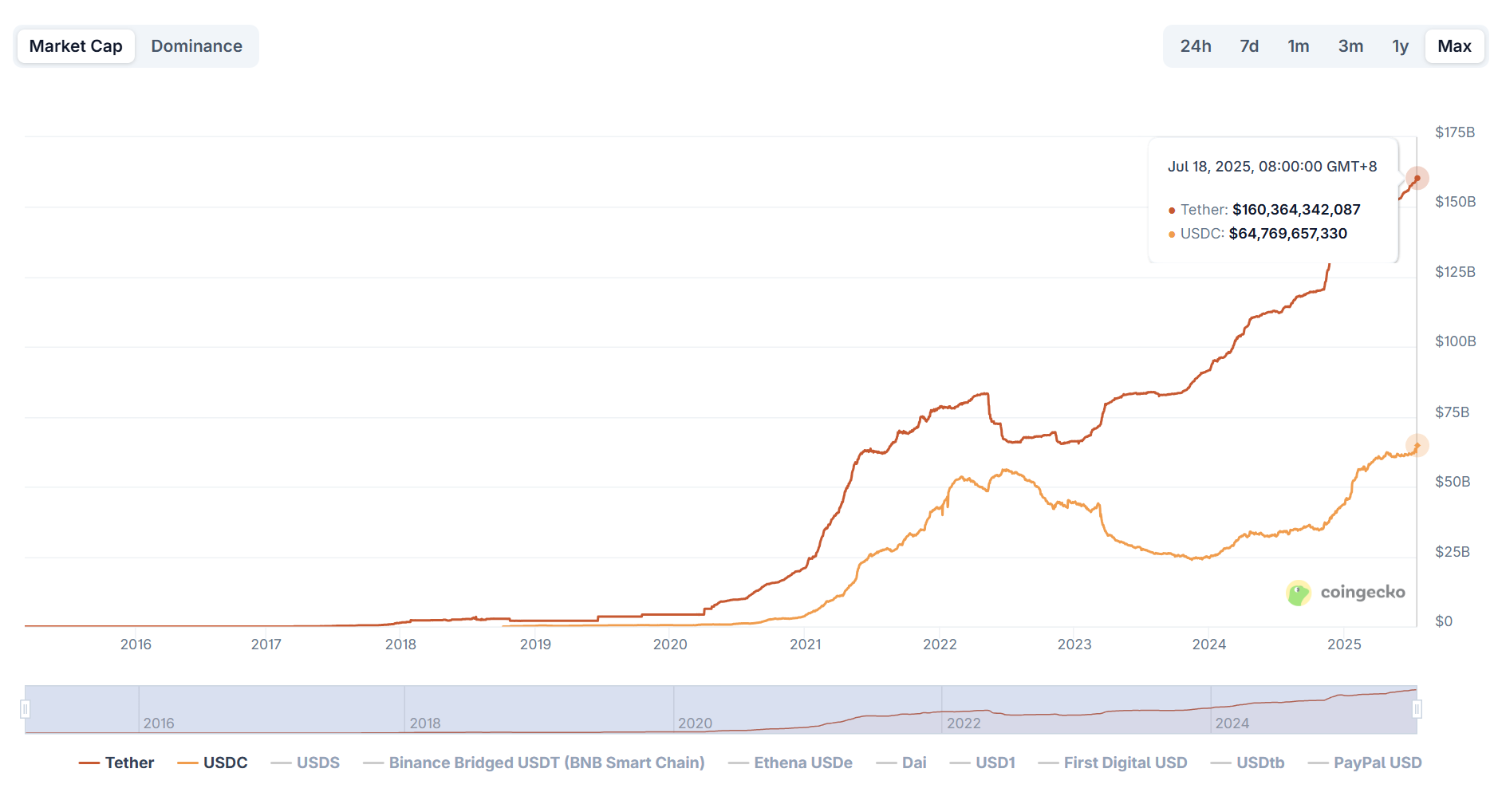

En termes d'échelle globale, depuis 2025, les stablecoins maintiennent une tendance à la croissance — d'après les données de CoinGecko, au 18 juillet, la capitalisation totale des stablecoins atteignait environ 262 milliards de dollars, soit une hausse de plus de 20 % par rapport au début de l'année.

Cela signifie que durant la reprise du marché crypto, les stablecoins restent l'« entrée principale de liquidité ». La structure duale dominée par USDT et USDC reste solide — la capitalisation d'USDT dépasse 160 milliards de dollars, représentant plus de 60 % du total ; celle d'USDC stagne autour de 65 milliards de dollars, soit environ 25 %, leur part combinée approchant ainsi les 90 %.

Depuis 2024, de plus en plus d'entreprises financières Web2 et de capitaux traditionnels rejoignent le mouvement, utilisant les stablecoins comme outils de règlement sur chaîne. Ainsi, PYUSD de PayPal et le nouvellement apparu USD1, soutenu par des forces politiques, constituent deux signaux emblématiques :

PYUSD (PayPal USD), lancé par le géant des paiements PayPal, bénéficie naturellement de scénarios de règlement transfrontalier et d'un vaste réseau marchand mondial ; USD1, visant des flux entrants/sortants conformes sur chaîne et des activités internationales, bénéficie du soutien de ressources politico-commerciales portées par Trump, et cible spécifiquement les scénarios de règlement d'entreprise.

On peut dire qu'avec le soutien des institutions et des États, ces nouveaux projets de stablecoins poussent leur fonctionnalité au-delà de simples outils de liquidité Web3, pour devenir des ponts de valeur reliant le Web3 aux systèmes économiques réels, leurs usages s'étendant progressivement des bourses et portefeuilles vers des domaines variés comme la finance de la chaîne logistique, le commerce international, le règlement des travailleurs indépendants ou encore les scénarios OTC.

Derrière l'euphorie, où se situent les véritables défis des stablecoins ?

Néanmoins, objectivement parlant, si le projet de loi GENIUS confère une reconnaissance institutionnelle aux stablecoins, il impose aussi davantage d'exigences de conformité, définissant clairement les limites réglementaires à leur développement.

Par exemple, les émetteurs doivent se soumettre à la gestion KYC/AML, les fonds doivent être séparés et faire l'objet d'audits tiers, des plafonds d'émission ou des restrictions d'usage pourraient même être imposés dans des cas extrêmes. Cela signifie que, bien que les stablecoins obtiennent une légitimité, ils entrent désormais officiellement dans le rôle de « monnaie régulée ».

Sous cet angle, la clé du succès futur des stablecoins réside dans leur capacité à dépasser les limites d'utilisation étiquetées « Web3 ». En effet, leur potentiel de croissance maximale ne réside pas dans les cercles internes de la crypto, mais bien dans l'économie réelle Web2 et mondiale bien plus vaste.

Ainsi, les principaux nouveaux utilisateurs d'USDT et d'USDC ne proviennent plus majoritairement d'utilisateurs interactifs sur chaîne, mais plutôt de PME et commerçants individuels ayant un fort besoin de règlement transfrontalier, de marchés émergents et zones financièrement vulnérables exclues du réseau SWIFT, de résidents de pays en inflation cherchant à échapper à la volatilité de leur monnaie locale, ou encore de créateurs de contenu et freelances incapables d'utiliser PayPal ou Stripe.

Autrement dit, leur croissance future la plus importante se situe non pas dans le Web3, mais dans le Web2 — l'application véritablement révolutionnaire des stablecoins n'est pas « le prochain protocole DeFi », mais bien « le remplacement du compte dollar traditionnel ».

Cela implique aussi que, si les stablecoins deviennent le support fondamental du dollar numérique à l'échelle mondiale, cela touchera inévitablement des nerfs sensibles tels que la souveraineté monétaire, les sanctions financières et l'ordre géopolitique.

Ainsi, la prochaine phase de croissance des stablecoins sera nécessairement liée à la nouvelle carte du dollar mondialisé, devenant un nouveau champ de bataille entre gouvernements, institutions internationales et géants financiers.

Pour conclure

Le cœur de l'émission monétaire a toujours été une extension du pouvoir, reposant non seulement sur des réserves d'actifs et l'efficacité des compensations, mais aussi sur la crédibilité de l'État, les agréments réglementaires et le statut international.

Les stablecoins ne font pas exception. Pour s'insérer réellement dans le système économique réel au-delà du monde crypto, compter uniquement sur les mécanismes de marché ou la logique commerciale ne suffit pas. L'aide à la conformité apportée par le tournant politique mondial de 2025 constitue certes un puissant levier pour intégrer le courant dominant, mais cela signifie aussi qu'ils devront survivre dans des jeux d'influence bien plus complexes.

Il s'agit d'un affrontement à long terme, dont nous ne sommes qu'au tout début.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News