Les contrats perpétuels cryptés connaissent un succès fulgurant, pourquoi les options ne suivent-elles pas ?

TechFlow SélectionTechFlow Sélection

Les contrats perpétuels cryptés connaissent un succès fulgurant, pourquoi les options ne suivent-elles pas ?

L'efficacité du capital détermine la survie.

Rédaction : Sumanth Neppalli, Joel John

Traduction : Luffy, Foresight News

Vous souvenez-vous de Sam Bankman-Fried ? Il a travaillé chez Jane Street avant de devenir célèbre pour son expérience d’« altruisme efficace » et le détournement de fonds. Ces dernières semaines, Jane Street a fait la une de l’actualité à deux reprises :

Premièrement, pour avoir supposément aidé un coup d'État ; deuxièmement, pour avoir mené des expériences d'arbitrage sur le marché indien des options (là encore, supposément — après tout, je ne peux pas me permettre d’engager un avocat capable de les battre en justice).

Certaines de ces transactions étaient si massives que le gouvernement indien a décidé d’interdire complètement les activités de Jane Street dans le pays et de saisir ses fonds. Matt Levine a résumé brillamment cette affaire dans sa chronique Bloomberg. Pour faire court, ce type d’« arbitrage » fonctionne ainsi :

-

Vendre des options de vente sur un marché liquide (par exemple, 100 millions de dollars) ;

-

Acheter progressivement l’actif sous-jacent sur un marché peu liquide (par exemple, avec un volume quotidien de 10 millions de dollars).

Dans des marchés comme celui de l’Inde, le volume des options peut dépasser plusieurs fois celui des actions sous-jacentes. Ce n’est pas un bug, c’est une caractéristique du marché. Même lorsque l’actif physique est insuffisant, le marché trouve toujours de la liquidité. Par exemple, la quantité totale d’ETF or dépasse largement les réserves mondiales réelles d’or. De même, l’envolée du cours de GameStop en 2022 était en partie due au fait que les positions courtes excédaient le nombre total d’actions en circulation. Revenons maintenant au cas de Jane Street.

Lorsque vous « achetez » une option de vente, vous pariez sur une baisse des prix, autrement dit, vous achetez le droit de vendre un actif à un prix convenu (le prix d’exercice). L’achat d’une option d’achat fonctionne inversement : vous achetez le droit d’acheter un actif à un prix prédéfini. Prenons l’exemple du jeton PUMP, bientôt lancé, pour illustrer cela.

Imaginons que je parie que la valorisation entièrement diluée (FDV) du jeton PUMP au lancement sera inférieure à 4 milliards de dollars (peut-être par aversion envers les VC ou le marché des memes). J’achète alors une option de vente. Le vendeur pourrait être un fonds de capital-risque détenant des allocations de PUMP, qui pense que le prix sera plus élevé au lancement.

Le VC qui vend l’option de vente reçoit une prime. Supposons que je paie une prime de 0,10 dollar. Si le jeton se lance à 3,10 dollars et que mon prix d’exercice est de 4 dollars, j’exerce mon option et gagne 0,90 dollar, soit un bénéfice net de 0,80 dollar après déduction de la prime. En revanche, le VC est forcé de vendre le jeton à un prix inférieur à ses attentes (3,10 dollars), subissant une perte implicite de 0,90 dollar.

Pourquoi faire cela ? À cause de l’effet de levier extrêmement élevé : j’investis 0,10 dollar pour vendre à découvert un actif de 4 dollars. Pourquoi un tel effet de levier est-il possible ? Parce que le vendeur de l’option (le VC) pense que le prix ne descendra jamais en dessous de 4 dollars. Pire encore, le VC (et son réseau) pourrait acheter massivement PUMP autour de 4 dollars pour s’assurer que le prix atteigne 4,50 dollars au moment de l’exercice. C’est exactement ce dont le gouvernement indien accuse Jane Street.

Source : Bloomberg

Toutefois, dans le cas de Jane Street, ils ne traitaient pas de PUMP. Ils traitaient des actions indiennes, plus précisément l’indice bancaire NIFTY. Grâce à l’effet de levier élevé offert par ce marché, les petits investisseurs y échangent fréquemment des options. Leur stratégie consistait simplement à acheter certaines actions composant cet indice, mais ayant une liquidité relativement faible.

Ensuite, en achetant au comptant, ils faisaient grimper le prix de l’indice, vendaient des options d’achat de l’indice à une prime plus élevée, achetaient simultanément des options de vente de l’indice, puis revendaient les actions pour faire baisser l’indice. Le profit provenait de la prime des calls et du gain des puts ; les opérations au comptant pouvaient entraîner une petite perte, mais celle-ci était généralement couverte par les gains des options de vente.

Le graphique ci-dessus illustre le mécanisme : la ligne rouge représente le prix de l’indice, la ligne bleue le prix des options. En réalité, ils vendaient des options (abaissant artificiellement les prix, empochant les primes) tout en achetant l’actif sous-jacent (faisant monter les prix, sans payer de prime). Tout cela relevait de l’arbitrage.

Quel rapport avec notre sujet aujourd’hui ?

Aucun. Je voulais simplement expliquer clairement aux débutants les concepts de put, call et prix d’exercice.

Dans cet article, Sumanth et moi examinons une question simple : pourquoi le marché des options en cryptomonnaies n’a-t-il pas explosé ? Alors que Hyperliquid relance la narration, les contrats perpétuels on-chain retrouvent leur popularité, et les contrats perpétuels sur actions vont bientôt arriver, qu’en est-il des options ? Comme souvent, nous commencerons par un rappel historique, analyserons ensuite les détails du fonctionnement de ces marchés, puis envisagerons l’avenir. Nous partons de l’hypothèse suivante : si les contrats perpétuels réussissent, les marchés d’options suivront.

La question est : quelles équipes développent des produits d’options ? Quels mécanismes adopteront-ils pour éviter de répéter les erreurs de l’été DeFi 2021 ?

Nous n’avons pas encore de réponse définitive, mais nous pouvons donner quelques indices.

Le mystère des contrats perpétuels

Vous rappelez-vous de la pandémie ? Cette période où nous étions confinés chez nous, essayant de deviner combien de temps allait durer cette grande expérience de distanciation sociale. C’est justement à ce moment-là que nous avons observé les limites du marché des contrats perpétuels. Comme de nombreuses matières premières, le pétrole dispose d’un marché à terme, où les traders peuvent parier sur son prix. Mais comme toutes les matières premières, le pétrole n’a de valeur que s’il y a une demande.

Les restrictions liées à la pandémie ont fait chuter drastiquement la demande de pétrole et de ses produits dérivés. Lorsque vous achetez un contrat à terme avec livraison physique (non compensé en espèces), vous avez le droit de recevoir l’actif sous-jacent à une date future. Ainsi, si j’achète du pétrole, à l’échéance, je dois « recevoir » physiquement le pétrole. La plupart des traders ne conservent pas l’actif physique, mais le revendent à des contreparties capables de gérer la logistique (comme des camions-citernes).

Mais en 2020, la situation a dérapé. Personne ne voulait de pétrole. Les traders ayant acheté des contrats à terme ont dû assumer la responsabilité de stockage. Imaginez : j’ai 27 ans, je suis analyste dans une banque d’investissement, et je dois prendre en charge 1 million de gallons de pétrole. Mon responsable conformité de 40 ans va sûrement me demander de tout revendre immédiatement. Et c’est exactement ce qui s’est produit.

En 2020, le prix du pétrole est tombé en territoire négatif. Cela illustre parfaitement la limite des contrats à terme physiques : vous devez recevoir la marchandise, et cela coûte cher. Pourquoi, en tant que trader pariant sur le prix du pétrole, du poulet ou des grains de café, devrais-je recevoir physiquement l’actif ? Comment transporter la marchandise du producteur jusqu’au port de Dubaï ? C’est là que réside la différence structurelle entre les contrats à terme traditionnels et ceux en cryptomonnaies.

Dans le monde des cryptos, recevoir l’actif sous-jacent est presque gratuit : il suffit de le transférer vers un portefeuille.

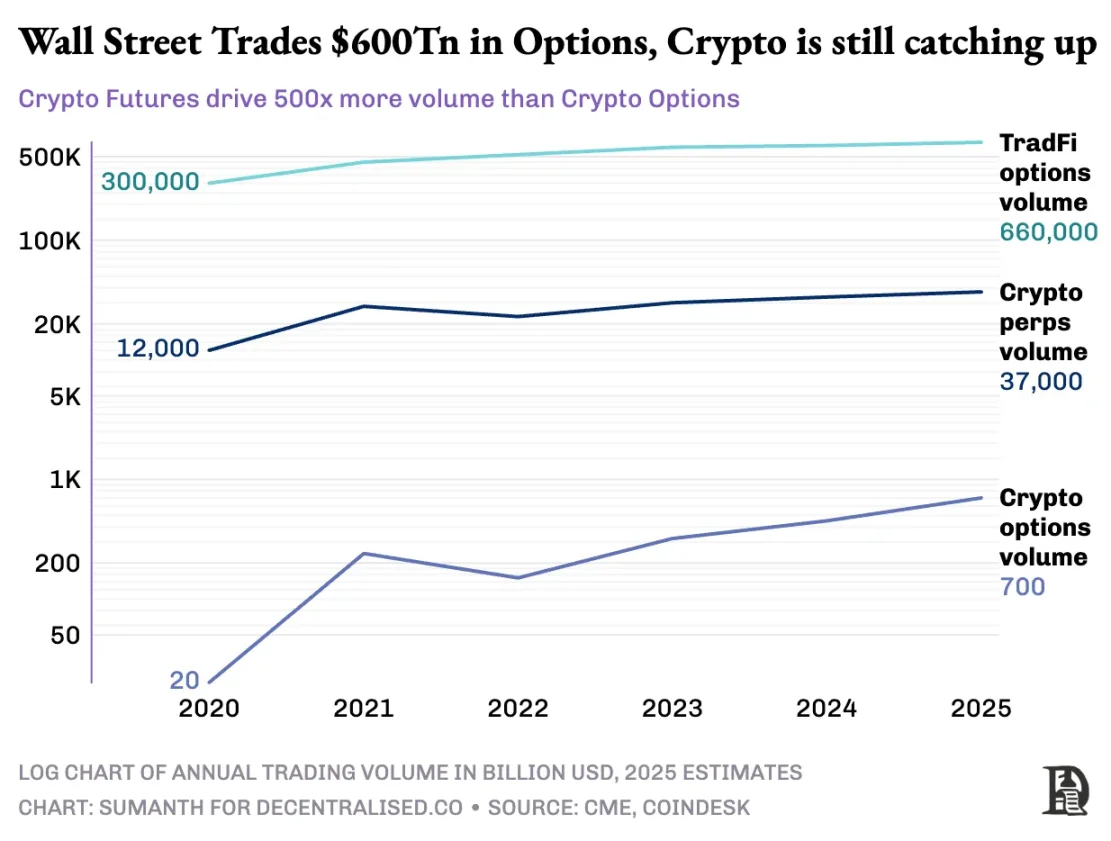

Pourtant, le marché des options en cryptomonnaies n’a jamais vraiment décollé. En 2020, le volume des options aux États-Unis atteignait environ 7 milliards de contrats ; aujourd’hui, il approche les 12 milliards, représentant une valeur nominale d’environ 45 billions de dollars. Le marché américain des options est environ 7 fois plus grand que celui des contrats à terme, près de la moitié des transactions venant de particuliers, friands d’options à court terme (échéance journalière ou week-end). Le modèle économique de Robinhood repose précisément sur cela : proposer un accès rapide, facile et gratuit aux options, et gagner de l’argent via le paiement pour flux d’ordres (PFOO) par des market makers comme Citadel.

Mais le monde des dérivés cryptos est radicalement différent : les contrats perpétuels génèrent environ 2 000 milliards de dollars de volume mensuel, contre seulement 100 milliards pour les options — soit un ratio de 20:1. Le marché crypto n’a pas hérité des modèles financiers traditionnels, mais a construit son propre écosystème à partir de zéro.

L’environnement réglementaire explique cette divergence. Les marchés traditionnels sont encadrés par la CFTC américaine, qui impose des rôllovers de contrats à terme, créant des frictions opérationnelles. Les règles américaines limitent l’effet de levier sur actions à environ 2x et interdisent les « contrats perpétuels à 20x ». Ainsi, les options sont devenues le seul moyen pour les utilisateurs de Robinhood (par exemple, un petit investisseur disposant de 500 dollars) de transformer une fluctuation de 1 % du cours d’Apple en un rendement supérieur à 10 %.

L’absence de régulation dans le monde crypto a permis l’innovation. Tout a commencé avec BitMEX et ses futures perpétuels : comme leur nom l’indique, ces contrats n’ont pas de date d’expiration, ils sont permanents. Pas besoin de détenir l’actif sous-jacent, juste de trader continuellement. Pourquoi les traders préfèrent-ils les perps ? Deux raisons :

-

Les frais sont plus bas qu’en spot ;

-

L’effet de levier est plus élevé.

La plupart des traders apprécient la simplicité des perps. Comparativement, les options nécessitent de comprendre plusieurs variables : choix du prix d’exercice, prix de l’actif sous-jacent, décroissance temporelle, volatilité implicite, couverture delta. La majorité des traders crypto passent directement du spot aux perps, sautant complètement la courbe d’apprentissage des options.

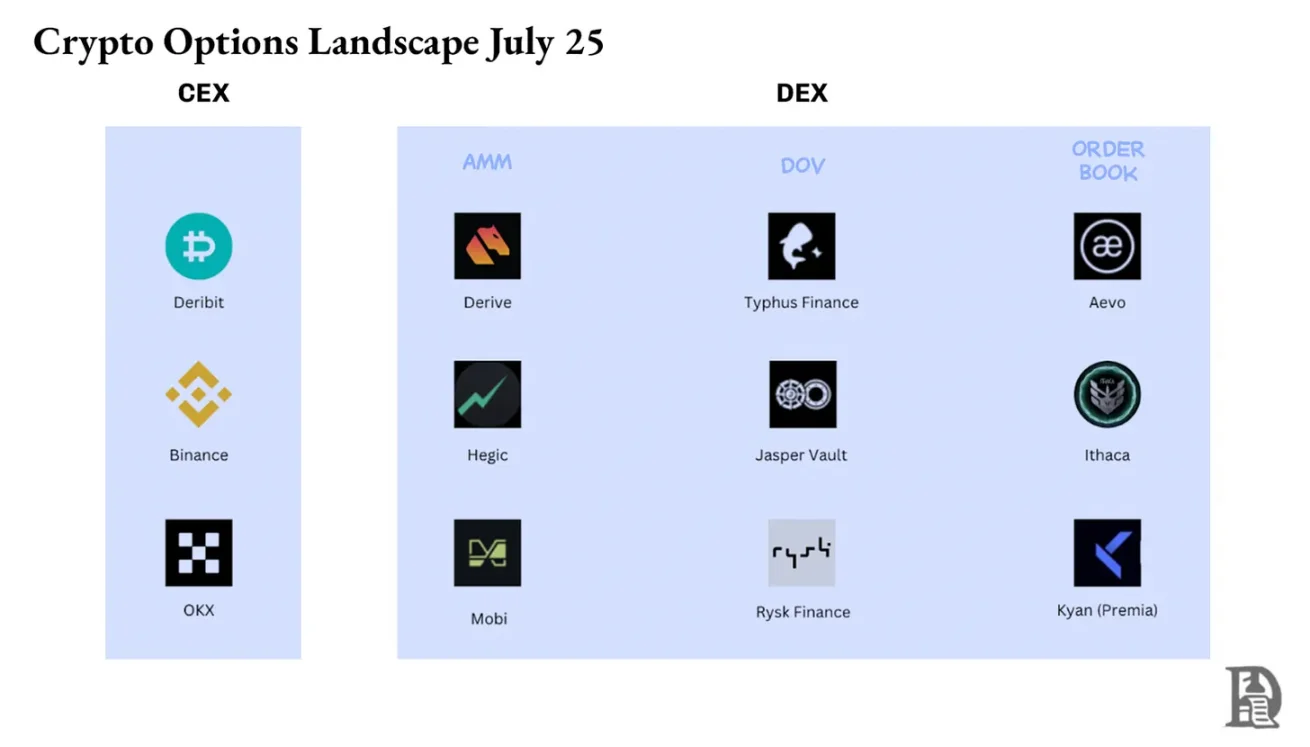

En 2016, BitMEX lance les contrats perpétuels, qui deviennent instantanément l’outil de levier préféré des traders crypto. La même année, une petite équipe néerlandaise lance Deribit, premier exchange spécialisé dans les options crypto. À l’époque, le bitcoin vaut moins de 1 000 dollars, et la plupart des traders jugent les options trop complexes, inutiles. Douze mois plus tard, le vent tourne : le bitcoin bondit à 20 000 dollars, et les mineurs, fort de leurs stocks importants, commencent à acheter des options de vente pour verrouiller leurs profits. En 2019, les options Ethereum sont lancées ; en janvier 2020, le volume ouvert franchit pour la première fois le seuil du milliard de dollars.

Aujourd’hui, Deribit traite plus de 85 % du volume total des options crypto, ce qui montre à quel point le marché reste concentré. Quand les institutions ont besoin de gros volumes, elles n’utilisent pas le carnet d’ordres, mais contactent directement un guichet de cotation ou discutent sur Telegram, puis règlent via l’interface de Deribit. Un quart du volume de Deribit provient de ces canaux privés, soulignant la domination institutionnelle dans un marché apparemment dominé par les particuliers.

La particularité de Deribit réside dans son système de marge croisée entre marchés. Par exemple, vous êtes long en futures (bitcoin à 100 000 dollars) et achetez une option de vente à 95 000 dollars. Si le prix du bitcoin baisse, votre position long en futures perd, mais la hausse de la valeur de l’option de vente évite le liquidation. Bien sûr, de nombreux facteurs entrent en jeu (date d’expiration de l’option, levier du futur), mais cette fonctionnalité de marge croisée est essentielle à la domination de Deribit.

Théoriquement, implémenter cela on-chain est facile : les smart contracts peuvent suivre les prix d’exercice et dates d’expiration, gérer les collatéraux, et régler les gains sans intermédiaire. Pourtant, après cinq ans d’expérimentation, les exchanges d’options décentralisés représentent moins de 1 % du volume total des options, tandis que les DEX de perps couvrent environ 10 % du volume des contrats à terme.

Pour comprendre pourquoi, nous devons revenir aux trois âges des options on-chain.

L’âge de pierre des options

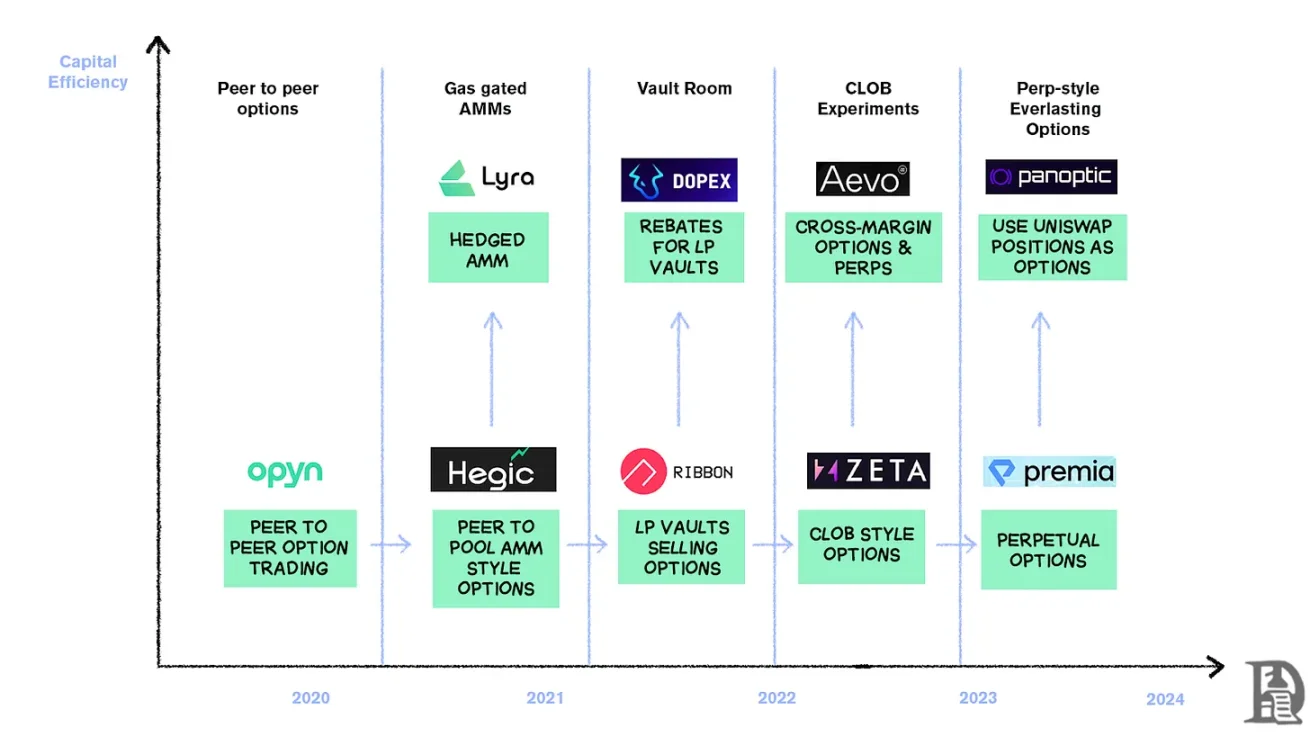

En mars 2020, Opyn démocratise l’émission d’options : bloquez du ETH comme garantie, choisissez le prix d’exercice et la date d’expiration, et un smart contract crée un jeton ERC20 représentant ce droit. Ce jeton peut être échangé sur n’importe quelle plateforme compatible ERC20 : Uniswap, SushiSwap, voire envoyé directement d’un portefeuille à l’autre.

Chaque option est un jeton distinct et négociable : l’option d’achat à 1 000 dollars en juillet est un jeton, celle à 1 200 dollars en est un autre, ce qui fragmente l’expérience utilisateur, mais le marché fonctionne. À l’échéance, les détenteurs d’options « dans la monnaie » peuvent exercer, percevoir leur gain, et le contrat restitue le collatéral restant au vendeur. Plus problématique : le vendeur doit bloquer la valeur nominale complète. Par exemple, vendre une option d’achat de 10 ETH exige de bloquer 10 ETH jusqu’à expiration, pour gagner une prime de 0,5 ETH.

Le système fonctionnait bien… jusqu’à l’arrivée de l’été DeFi. Quand les frais de gaz ont grimpé à 50-200 dollars par transaction, le coût d’émission d’une option a souvent dépassé la prime elle-même, faisant s’effondrer le modèle pratiquement du jour au lendemain.

Les développeurs se sont tournés vers le modèle de pools de liquidité à la Uniswap. Hegic a été pionnier, permettant à quiconque — petit investisseur ou baleine — de déposer du ETH dans une caisse commune. Les fournisseurs de liquidité (LPs) regroupent leurs collatéraux dans un pool, et un smart contract fixe les prix pour l’achat et la vente d’options. L’interface d’Hegic permet aux utilisateurs de choisir le prix d’exercice et la date d’expiration.

Si un trader veut acheter une option d’achat sur 1 ETH pour la semaine prochaine, l’AMM utilise le modèle Black-Scholes pour fixer le prix, en s’appuyant sur un oracle externe pour obtenir la volatilité du ETH. Après avoir cliqué sur « Acheter », le contrat retire 1 ETH du pool comme garantie, crée un NFT enregistrant le prix d’exercice et la date d’expiration, et l’envoie directement au portefeuille de l’acheteur. L’acheteur peut revendre ce NFT sur OpenSea ou attendre l’échéance.

Pour l’utilisateur, c’est presque magique : une seule transaction, pas de contrepartie nécessaire, la prime va aux LPs (après frais du protocole). Les traders adorent la simplicité, les LPs apprécient les revenus ; la caisse peut émettre plusieurs options avec différents prix/expires sans gestion active.

Cette magie a duré jusqu’en septembre 2020. Une forte chute du prix de l’Ethereum a exposé les failles du modèle de tarification simpliste d’Hegic : les options de vente ont été vendues trop bon marché. Les détenteurs ont exercé, obligeant la caisse à payer beaucoup plus de ETH que prévu. En une semaine, les revenus d’un an ont été effacés. Les LPs ont appris une dure leçon : émettre des options en période calme semble facile, mais sans gestion rigoureuse des risques, une tempête peut tout emporter.

L’AMM doit bloquer un collatéral pour souscrire une option

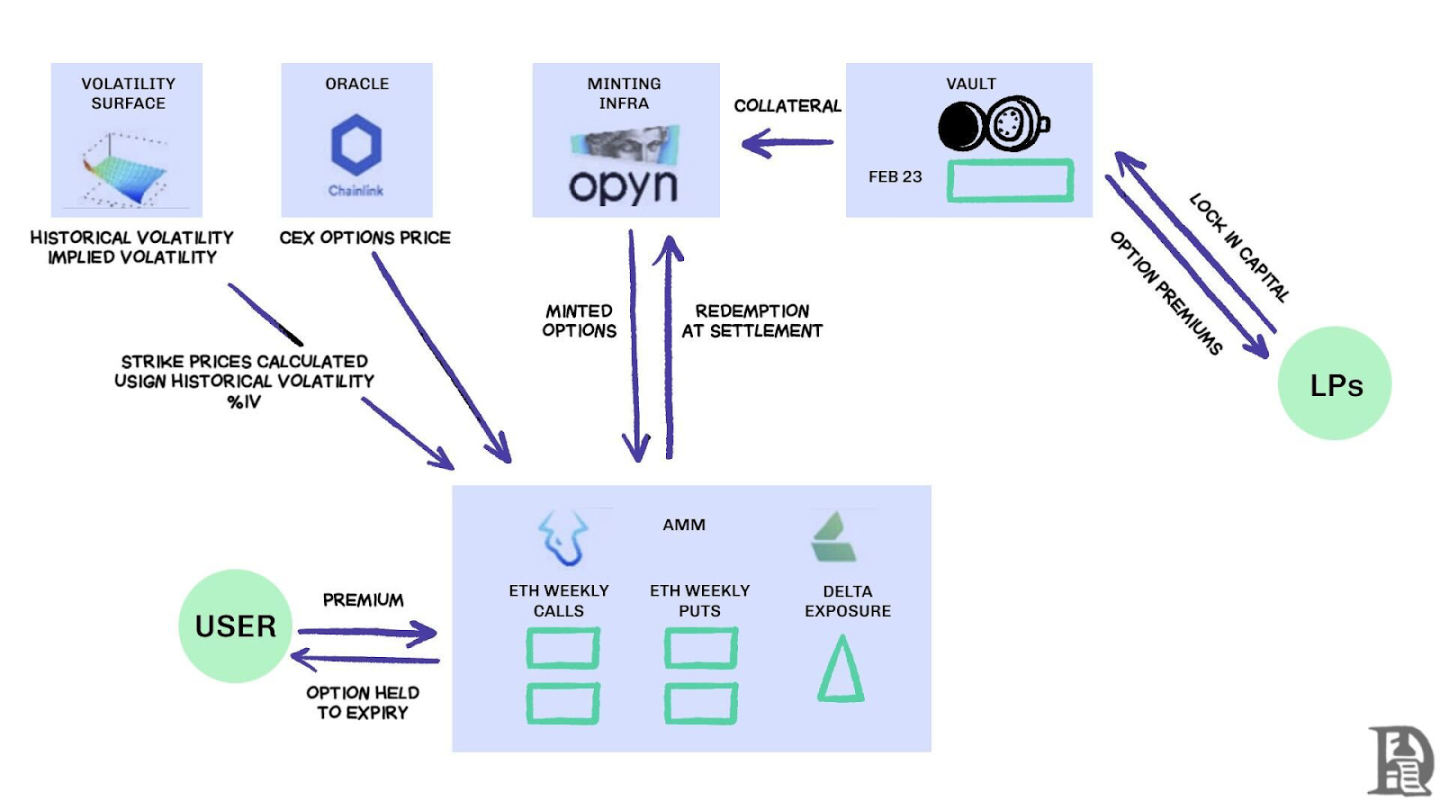

Lyra (aujourd’hui rebaptisé Derive) a tenté de résoudre ce problème en combinant pools de liquidité et gestion automatisée des risques : après chaque transaction, Lyra calcule l’exposition nette en delta du pool (somme des deltas de toutes les options). Si la caisse a une exposition nette courte de 40 ETH, cela signifie que pour chaque hausse de 1 dollar du prix du ETH, la caisse perd 40 dollars. Lyra prend alors une position longue de 40 ETH sur les contrats perpétuels Synthetix pour couvrir le risque directionnel.

L’AMM utilise Black-Scholes pour fixer les prix, délégant les calculs coûteux on-chain à des oracles hors chaîne afin de maîtriser les frais de gaz. Par rapport aux stratégies non couvertes, cette couverture delta a réduit les pertes de la caisse de moitié. Malgré sa sophistication, le système dépendait de la liquidité de Synthetix.

Lorsque l’effondrement de Terra Luna a provoqué une panique, les traders ont déserté les pools de mise en jeu de Synthetix, vidant la liquidité. Le coût de couverture de Lyra a explosé, les spreads se sont élargis considérablement. Une couverture complexe nécessite des sources de liquidité profondes, que la DeFi peine encore à fournir de manière fiable.

À la recherche de l’étincelle

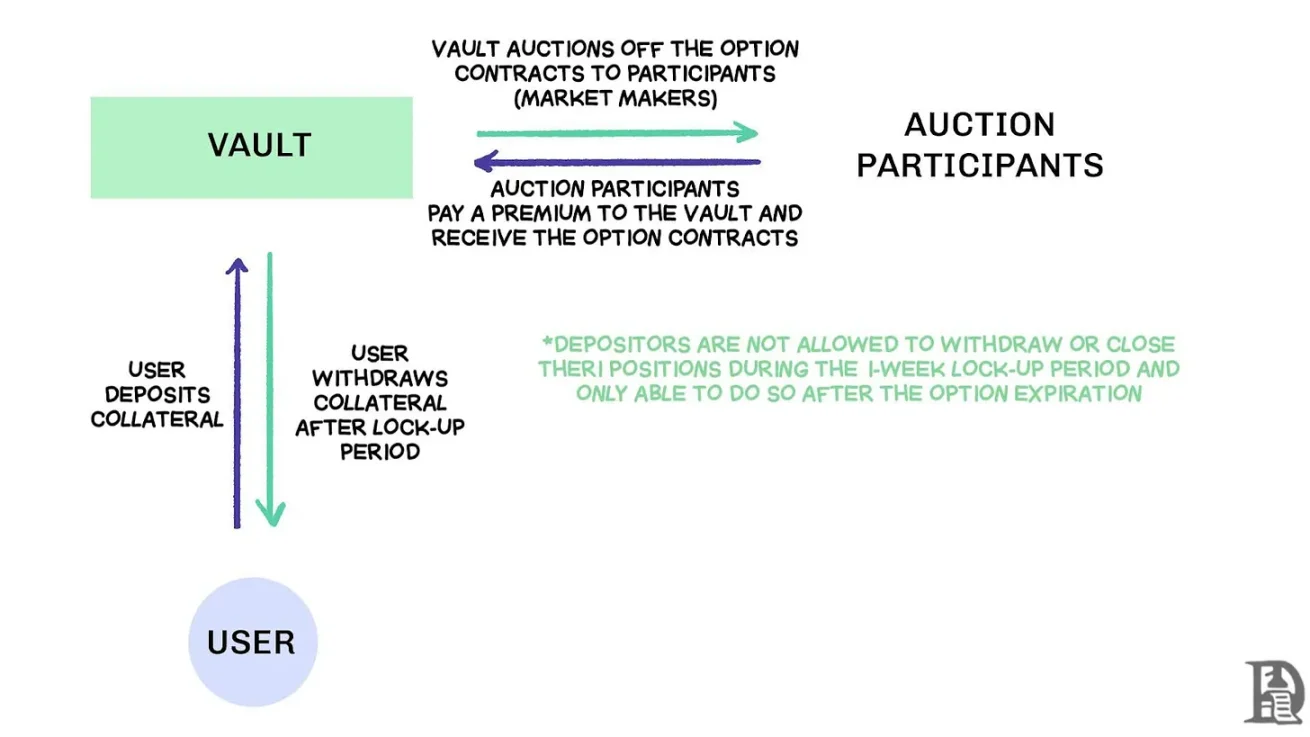

Les caisses d’options décentralisées (DOVs) vendent leurs flux d’ordres par enchères, source : Treehouse Research

Au début 2021, les caisses d’options décentralisées (DOVs) font leur apparition. Ribbon Finance invente ce modèle, très simple : les utilisateurs déposent du ETH dans une caisse, qui vend chaque vendredi par enchère hors chaîne des options d’achat couvertes. Des market makers enchérissent pour le flux d’ordres, et la prime est redistribuée aux déposants. Chaque jeudi, l’option est réglée, le collatéral débloqué, et le cycle recommence.

Pendant le marché haussier de 2021, la volatilité implicite (IV) reste au-dessus de 90 %, transformant les primes hebdomadaires en rendements annuels (APY) impressionnants. Les enchères hebdomadaires génèrent des retours constants, et les déposants profitent d’un rendement ETH quasi sans risque. Mais en novembre, quand le marché atteint son sommet et que l’ETH commence à baisser, les caisses affichent des rendements négatifs : les primes ne compensent plus la chute du ETH.

Des concurrents comme Dopex et ThetaNuts copient le modèle, ajoutant des jetons de récompense pour atténuer les pertes en période difficile, mais sans résoudre la vulnérabilité fondamentale face aux fortes volatilités. Dans les modèles AMM et DOV, les fonds sont bloqués jusqu’à expiration. Un utilisateur ayant déposé du ETH pour gagner des primes se retrouve coincé quand le ETH baisse, incapable de sortir quand il le souhaite.

Le carnet d’ordres

Les équipes de l’écosystème Solana tirent les leçons des limites des premiers protocoles d’options basés sur AMM et adoptent une approche radicalement différente. Elles tentent de reproduire on-chain le modèle de carnet d’ordres centralisé (CLOB) de Deribit, avec un moteur de matching sophistiqué permettant un règlement quasi instantané, et introduisent des market makers comme contrepartie systématique à chaque option.

Les premiers produits comme PsyOptions ont essayé de mettre entièrement le carnet d’ordres on-chain, chaque cotation consommant de l’espace bloc, et les market makers devant bloquer 100 % de collatéral, ce qui a rendu les cotations rares. Les versions suivantes comme Drift et Zeta Markets ont déplacé le carnet hors chaîne, ne remontant les transactions que pour le règlement. L’équipe de Ribbon revient avec Aevo, plaçant le carnet et le moteur de matching sur Optimism Layer2, une solution haute performance.

Plus important encore, ces plateformes intègrent à la fois contrats perpétuels et options, avec un système de marge combinée capable de calculer l’exposition nette des market makers. C’est précisément ce facteur qui a fait le succès de Deribit : les market makers peuvent réutiliser leur collatéral.

Les résultats sont mitigés. Les market makers peuvent fréquemment mettre à jour leurs cotations sans payer de frais de gaz élevés, réduisant les spreads. Mais la faiblesse du modèle CLOB apparaît en dehors des heures de trading : quand les market makers professionnels américains se déconnectent, la liquidité disparaît, laissant les petits traders face à de grands écarts de prix et des exécutions médiocres. Cette dépendance à des market makers actifs crée des « zones mortes » temporaires, chose que les AMM, malgré leurs défauts, n’ont jamais connue. Certaines équipes comme Drift ont totalement abandonné les options pour se concentrer sur les perps.

Des projets comme Premia explorent un modèle hybride AMM-CLOB, cherchant un équilibre entre un carnet d’ordres entièrement on-chain offrant une liquidité 24/7 et des market makers capables d’ajouter de la profondeur. Pourtant, la valeur totale verrouillée (TVL) n’a jamais dépassé 10 millions de dollars, les grosses transactions nécessitent toujours l’intervention d’un market maker, et le slippage reste élevé.

Pourquoi les options piétinent-elles ?

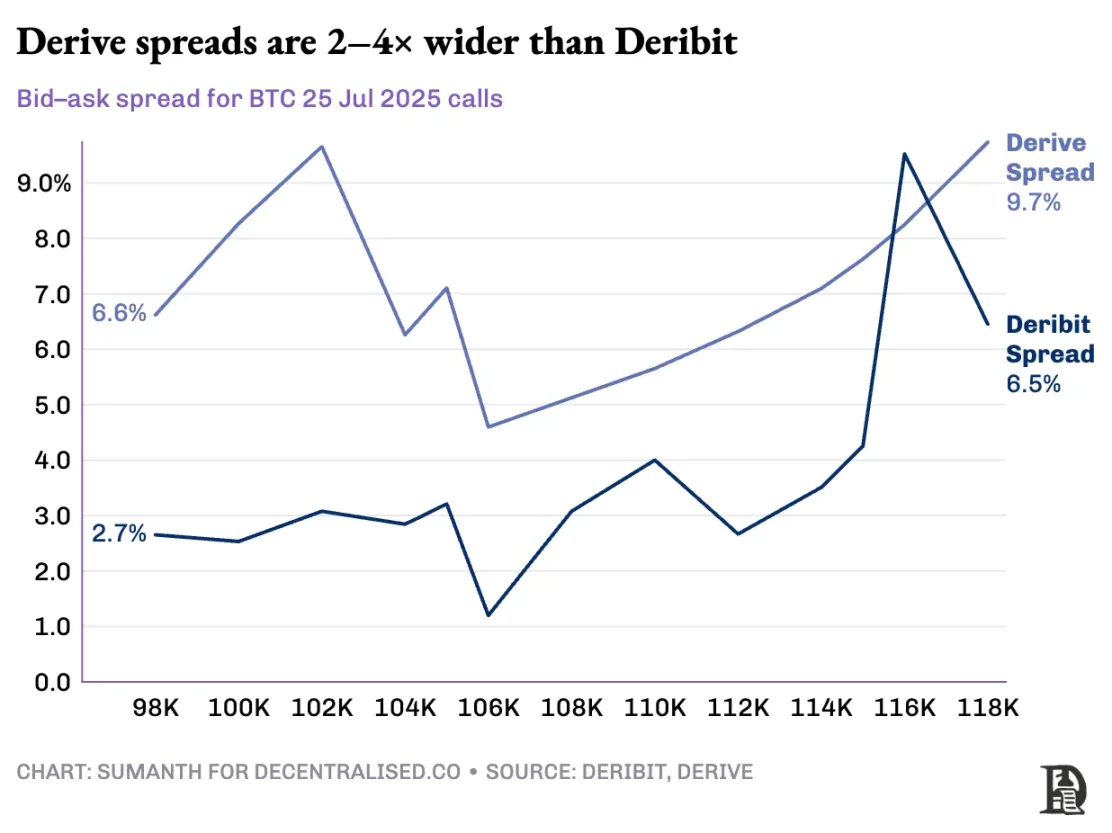

La liquidité des options migre des AMM vers les carnets d’ordres. Derive a désactivé son AMM on-chain, reconstruisant l’exchange autour d’un carnet d’ordres doté d’un moteur de risque multi-marchés. Cette mise à niveau a attiré Galaxy et GSR. La plateforme traite désormais environ 60 % du volume des options on-chain, devenant l’échange d’options décentralisé le plus grand en DeFi.

Vlad parle de conception du carnet d’ordres limites

Quand un market maker vend une option d’achat BTC à 120 000 dollars et se couvre avec du BTC au comptant, le système identifie ces positions compensatoires et calcule la marge exigée selon le risque net du portefeuille, pas selon chaque position isolée. Le moteur évalue continuellement chaque position : souscrire une option d’achat BTC à 120 000 dollars expirant en janvier 2026, vendre un contrat hebdomadaire, acheter du BTC au comptant, et exiger du trader une marge proportionnelle à son exposition directionnelle nette.

La couverture neutralise les risques, libérant du collatéral pour le réaffecter à la prochaine cotation.

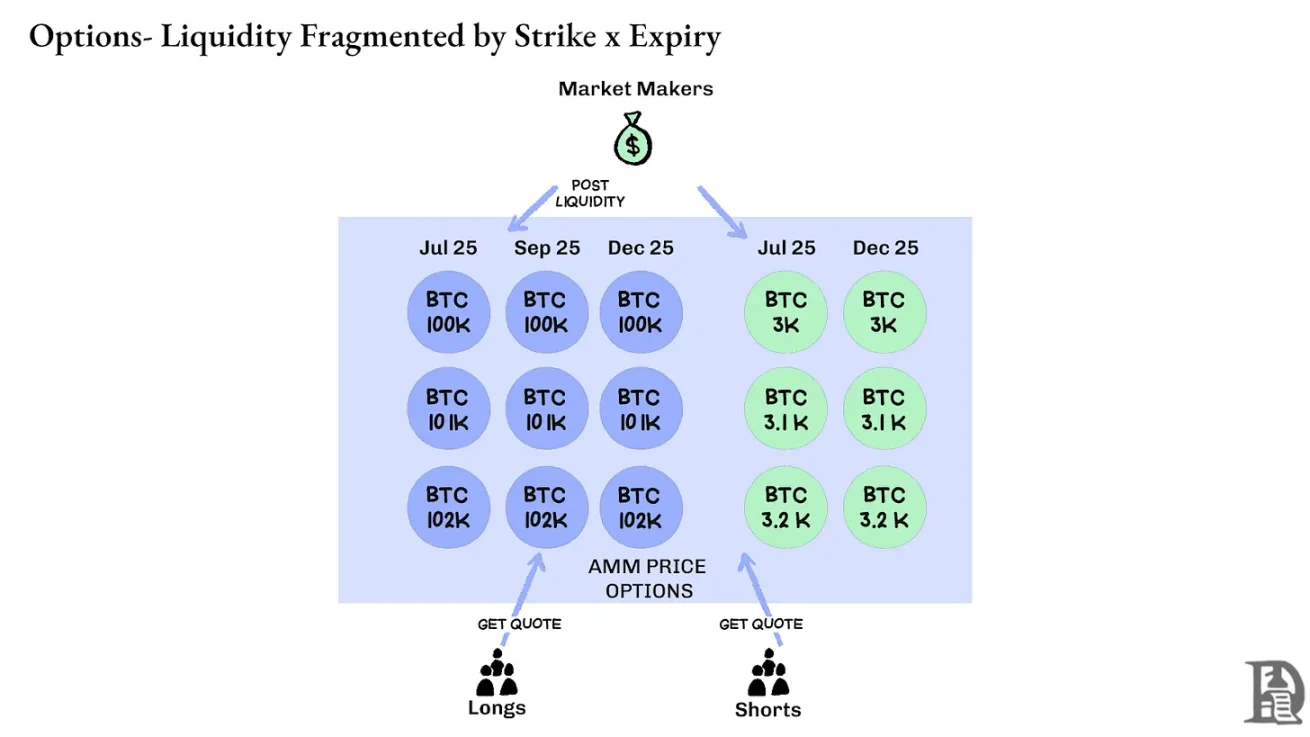

Les protocoles on-chain ont rompu ce cycle en tokenisant chaque combinaison prix d’exercice/date d’expiration en jetons ERC-20 distincts. L’option d’achat BTC à 120 000 dollars émise vendredi prochain ne peut pas reconnaître la couverture via le perp BTC. Bien que Derive ait partiellement résolu ce problème en intégrant des perps dans son clearing-house, les spreads restent bien supérieurs à ceux de Deribit ; pour une position équivalente, les spreads sont typiquement 2 à 5 fois plus élevés.

Note : Expliquons avec les mangues. Supposons que je vende à quelqu’un le droit d’acheter mes mangues à 10 dollars, en percevant 1 dollar de prime. Ces mangues mûriront dans trois jours. Tant que j’ai les mangues (actif physique), je peux percevoir la prime (1 dollar) sans craindre la hausse du marché.

Je ne perds rien (j’ai donc une couverture), sauf un coût d’opportunité si le prix monte. Si Sumanth achète cette option (en me payant 1 dollar), il peut revendre les mangues 15 dollars, gagnant 4 dollars nets après prime. Ces trois jours correspondent à la durée de l’option. À la fin, soit je garde les mangues, soit j’ai reçu 11 dollars (10 + 1).

Dans une bourse centralisée, ma ferme à mangues et le marché sont dans la même ville ; ils connaissent mes garanties, donc je peux utiliser la prime de Sumanth comme collatéral pour couvrir d’autres dépenses (comme la main-d’œuvre). Sur un marché on-chain, les deux marchés sont théoriquement séparés, sans confiance mutuelle. Comme la plupart des marchés reposent sur la confiance, ce modèle est très inefficace en termes de capital — je pourrais perdre de l’argent rien qu’en transférant le paiement de Sumanth au transporteur.

Deribit bénéficie d’années de développement API et de nombreux systèmes algorithmiques optimisés spécifiquement pour sa plateforme. Le moteur de risque de Derive n’a qu’un an, et manque des carnets d’ordres profonds en spot et perps nécessaires pour une couverture efficace. Les market makers ont besoin d’un accès instantané à une liquidité importante sur plusieurs instruments pour gérer leurs risques ; ils doivent pouvoir détenir des positions options et facilement se couvrir via des perps.

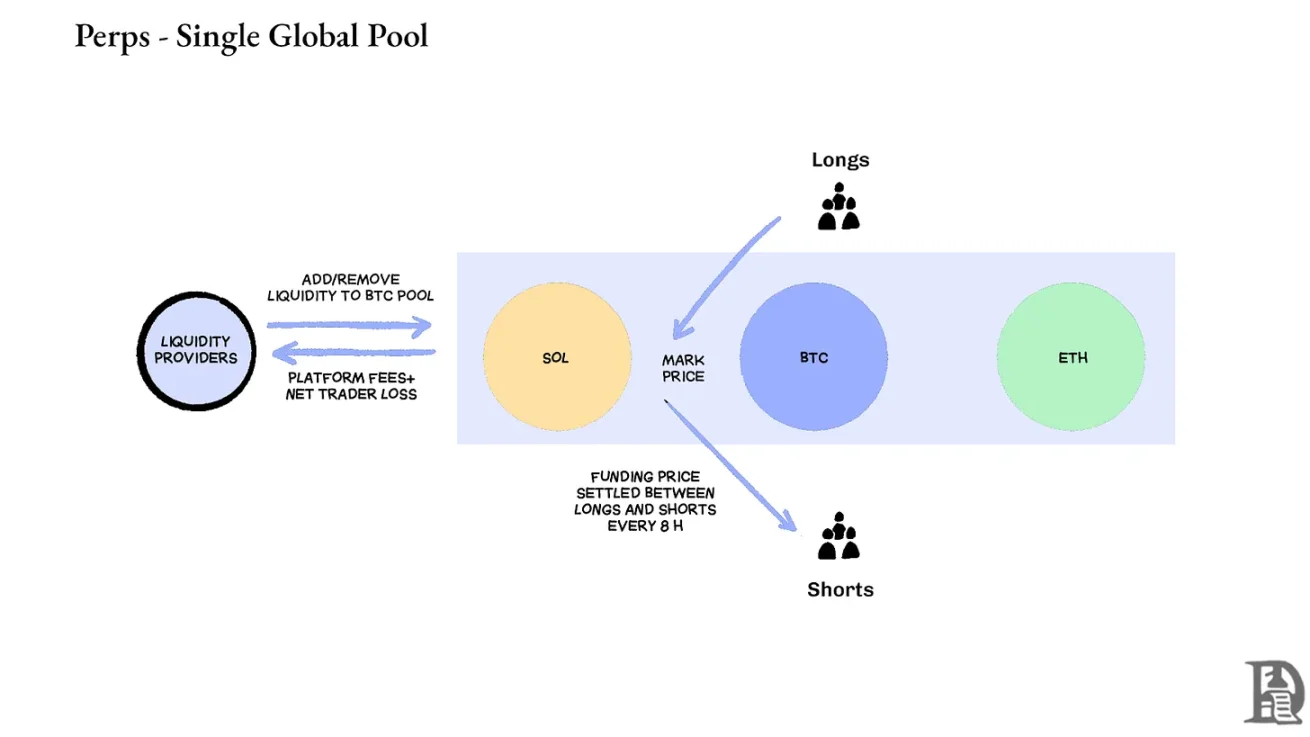

Les DEX de perps ont résolu le problème de liquidité en éliminant complètement la fragmentation. Tous les contrats perpétuels sur un même actif sont identiques : un seul pool profond, un seul taux de financement, quelle que soit la levée (2x ou 100x), la liquidité est unifiée. La levée affecte seulement la marge, pas la structure du marché.

Cette conception a permis à des plateformes comme Hyperliquid de réussir : leur caisse agit souvent comme contrepartie aux traders particuliers, distribuant les frais aux déposants.

En comparaison, les options dispersent la liquidité en milliers de « micro-actifs » : chaque combinaison prix d’exercice-date d’expiration forme un marché indépendant, avec ses propres caractéristiques, fragmentant les fonds, rendant presque impossible d’atteindre la profondeur requise par les traders expérimentés. C’est précisément la raison fondamentale pour laquelle les options on-chain n’ont pas décollé. Cependant, étant donné la liquidité émergente sur Hyperliquid, cette situation pourrait changer rapidement.

L’avenir des options en cryptomonnaies

En revisitant les lancements des principaux protocoles d’options des trois dernières années, un schéma clair émerge : l’efficacité du capital détermine la survie. Les protocoles qui obligent les traders à bloquer un collatéral séparé pour chaque position, aussi sophistiqués soient leur modèle de pricing ou leur interface, finissent tous par perdre de la liquidité.

Les marges des market makers professionnels sont extrêmement minces ; ils ont besoin que chaque centime travaille efficacement sur plusieurs positions. Si un protocole exige 100 000 dollars de collatéral pour une option d’achat BTC, puis 100 000 dollars supplémentaires pour couvrir via un perp, au lieu de considérer ces positions comme compensatoires (peut-être seulement 20 000 dollars de marge nette), participer au marché devient non rentable. En résumé : personne ne veut immobiliser d’énormes capitaux pour gagner quelques dollars.

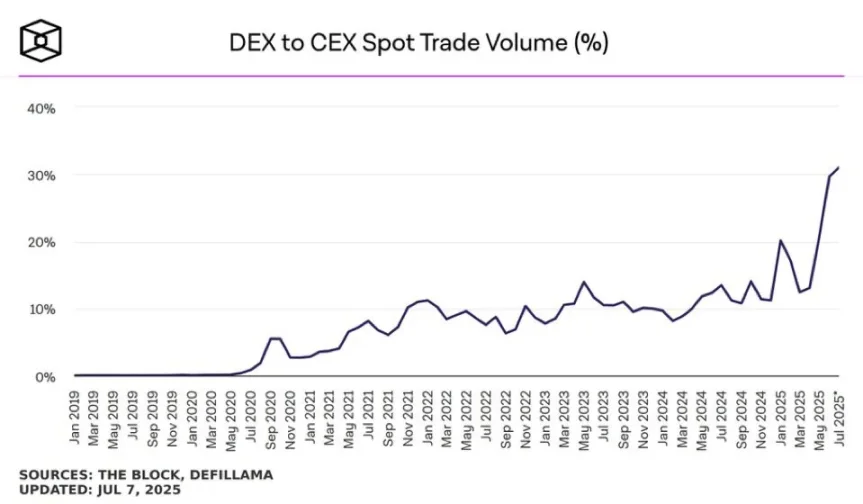

Source : TheBlock

Les marchés au comptant comme Uniswap voient quotidiennement des volumes dépassant 1 milliard de dollars, avec un slippage minimal ; les DEX de perps comme Hyperliquid traitent des centaines de millions par jour, avec des spreads compétitifs face aux exchanges centralisés. La base de liquidité dont les protocoles d’options ont désespérément besoin existe désormais.

Le goulot d’étranglement a toujours été l’infrastructure : les « tuyaux » que les traders professionnels tiennent pour acquis. Les market makers ont besoin de pools profonds, de capacité de couverture instantanée, de liquidation immédiate en cas de dégradation de position, et d’un système de marge unique qui traite l’ensemble du portefeuille comme une exposition unique.

Nous avons déjà écrit sur l’approche d’infrastructure partagée d’Hyperliquid, qui crée un état gagnant-gagnant longtemps promis par la DeFi mais rarement réalisé : chaque nouvelle application renforce l’ensemble de l’écosystème au lieu de se disputer une liquidité rare.

Nous croyons que les options finiront par arriver on-chain via cette approche « infrastructure d’abord ». Les premières tentatives se concentraient sur la complexité mathématique ou l’économie de jetons ingénieuse, tandis qu’HyperEVM résout les vrais problèmes techniques : gestion unifiée des collatéraux, exécution atomique, liquidité profonde et liquidation instantanée.

Nous voyons plusieurs changements clés dans la dynamique du marché :

-

Après l’effondrement de FTX en 2022, moins de market makers ont pris des risques sur de nouveaux primitifs ; aujourd’hui, les institutions traditionnelles reviennent sur le marché crypto.

-

De plus en plus de réseaux éprouvés peuvent supporter des débits de transaction plus élevés.

-

Le marché accepte davantage que certaines logiques et liquidités ne soient pas entièrement on-chain.

Si les options doivent revenir, elles auront besoin de trois types de talents : des développeurs comprenant le fonctionnement du produit, des experts en incitations pour market makers, et des personnes capables d’emballer ces outils en produits accessibles aux particuliers. Les plateformes d’options on-chain peuvent-elles permettre à certains de gagner des fortunes transformant une vie ? Après tout, les Memecoins y sont parvenues — elles ont rendu possible le rêve de transformer quelques centaines de dollars en millions. Les memecoins fonctionnent grâce à leur forte volatilité, mais manquent d’« effet Lindy » (plus un phénomène existe, plus il est stable).

En revanche, les options possèdent à la fois l’effet Lindy et la volatilité, mais sont difficiles à comprendre pour le commun des mortels. Nous pensons qu’une catégorie d’applications grand public émergera pour combler cet écart.

Aujourd’hui, le marché des options crypto ressemble à l’état du CME avant sa création : une série d’expériences, sans standardisation, dominée par la spéculation plutôt que la couverture. Mais à mesure que l’infrastructure crypto mûrit et que les acteurs commerciaux s’installent durablement, cela changera. Une liquidité institutionnelle de qualité arrivera on-chain via une infrastructure fiable, soutenant des systèmes de marge croisée et des mécanismes de couverture composites.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News