Rapport de Galaxy Digital : Stablecoins, DeFi et création de crédit

TechFlow SélectionTechFlow Sélection

Rapport de Galaxy Digital : Stablecoins, DeFi et création de crédit

La croissance de l'offre de monnaies stables ne se résume pas à une simple augmentation chiffrée, mais constitue un vaste mouvement de migration des dépôts bancaires des marchés émergents vers les obligations du Trésor américain et les institutions bancaires systémiquement importantes au niveau mondial.

Auteur : William Nuelle

Traduction : TechFlow

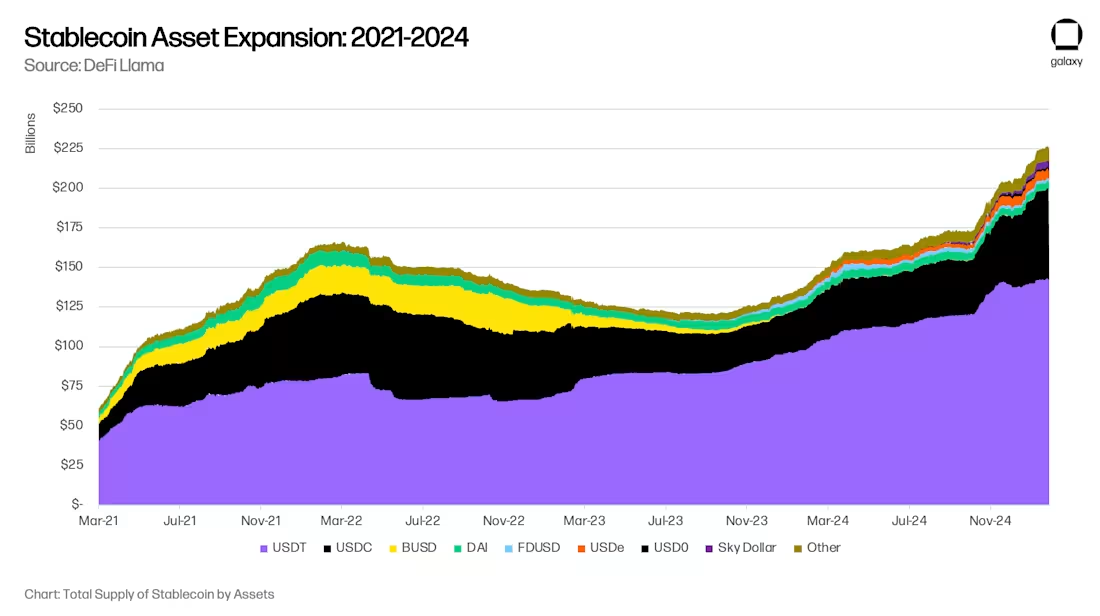

Après 18 mois de repli marqué de la capitalisation des stablecoins à l’échelle mondiale, leur adoption accélère à nouveau. Selon Galaxy Ventures, cette reprise est portée par trois moteurs structurels : (i) l’adoption des stablecoins comme outil d’épargne ; (ii) leur utilisation comme moyen de paiement ; et (iii) la finance décentralisée (DeFi), source de rendements supérieurs au marché, qui absorbe les dollars numériques. La masse de stablecoins connaît donc actuellement une croissance rapide, atteignant 300 milliards de dollars d’ici fin 2025, puis 1 000 milliards d’ici 2030.

Une capitalisation de 1 000 milliards de dollars pour les stablecoins ouvrira de nouvelles opportunités financières et entraînera des transformations profondes. Certaines évolutions sont déjà prévisibles, comme le transfert des dépôts bancaires des marchés émergents vers ceux des économies développées, ou encore le passage des banques régionales aux banques systémiquement importantes (GSIB). D'autres changements restent imprévisibles. Les stablecoins et la DeFi ne sont pas des innovations marginales, mais fondamentales, susceptibles de transformer radicalement l'intermédiation du crédit selon des modalités inédites.

Trois tendances clés : épargne, paiements et rendements DeFi

Trois dynamiques convergentes propulsent l'adoption des stablecoins : leur usage comme instrument d'épargne, comme moyen de paiement, et comme source de rendements excédant ceux du marché.

Tendance 1 : les stablecoins comme outil d’épargne

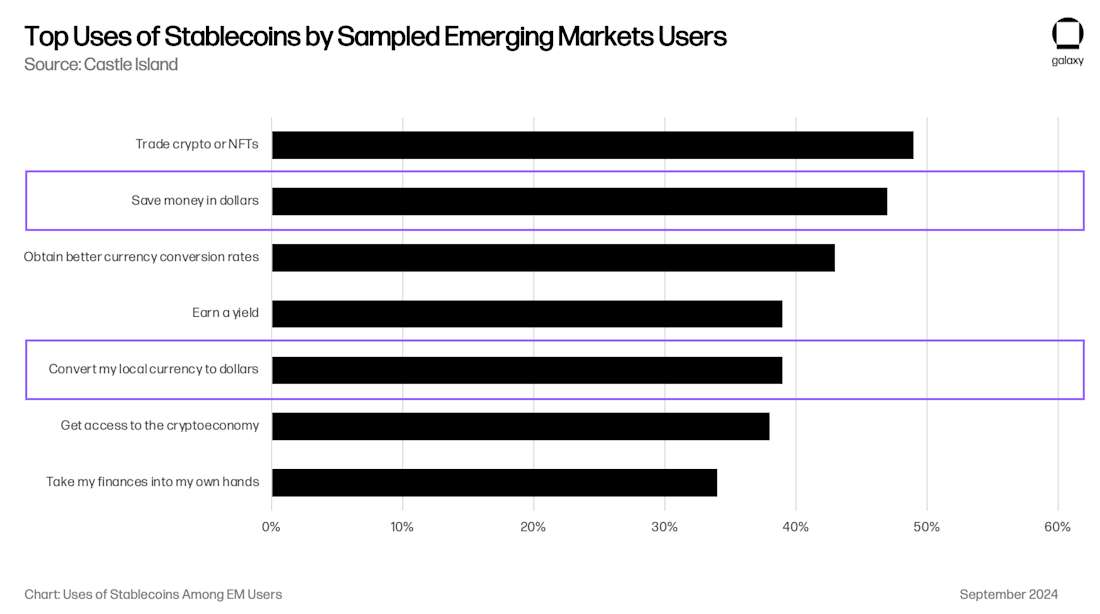

Les stablecoins deviennent un outil d’épargne de plus en plus populaire, particulièrement dans les marchés émergents (ME). Dans des économies comme l’Argentine, la Turquie ou le Nigeria, où les monnaies locales souffrent de faiblesses structurelles, l’inflation et la dépréciation monétaire alimentent une demande organique de dollars américains. Historiquement, comme le souligne le Fonds monétaire international (FMI), l’accès au dollar dans ces marchés est limité, ce qui constitue une source de tension financière. En Argentine, les contrôles des changes (Cepo Cambiario) aggravent encore cette restriction.

Les stablecoins contournent ces obstacles, permettant aux particuliers et aux entreprises d’accéder directement et facilement à une liquidité indexée sur le dollar via Internet. Des enquêtes sur les préférences des consommateurs montrent que l'accès au dollar figure parmi les principales raisons d'utiliser les cryptomonnaies dans les marchés émergents. Une étude menée par Castle Island Ventures révèle que deux des cinq principaux cas d'usage sont « épargner en dollars » et « convertir ma monnaie locale en dollars », cités respectivement par 47 % et 39 % des utilisateurs comme motifs d’utilisation des stablecoins.

Bien qu’il soit difficile de mesurer précisément le volume d’épargne en stablecoins dans les marchés émergents, on observe une croissance rapide de cette tendance. Des services comme les cartes liées à des stablecoins — Rain (société du portefeuille), Reap, RedotPay (société du portefeuille), GnosisPay et Exa — répondent à ce besoin en permettant aux consommateurs de dépenser leurs avoirs via les réseaux Visa et Mastercard chez les commerçants locaux.

En Argentine, l’application fintech/crypto Lemoncash indique dans son rapport crypto 2024 que ses 125 millions de dollars de « dépôts » représentent 30 % de part de marché parmi les applications crypto centralisées, juste derrière Binance (34 %), et devançant Belo, Bitso et Prex. Ce chiffre implique une capitalisation gérée (AUM) de 417 millions de dollars pour les applications crypto argentines, mais le volume réel des stablecoins pourrait être 2 à 3 fois supérieur, compte tenu des soldes dans des portefeuilles non gardés comme MetaMask et Phantom. Bien que ces montants paraissent modestes, les 416 millions de dollars représentent déjà 1,1 % de la masse monétaire M1 argentine, et 1 milliard de dollars correspondrait à 2,6 %. Et cela ne concerne qu’un seul pays parmi de nombreux marchés émergents concernés. La demande des consommateurs de ces régions pour les stablecoins risque donc de s’étendre horizontalement à l’ensemble de ces marchés.

Tendance 2 : les stablecoins comme moyen de paiement

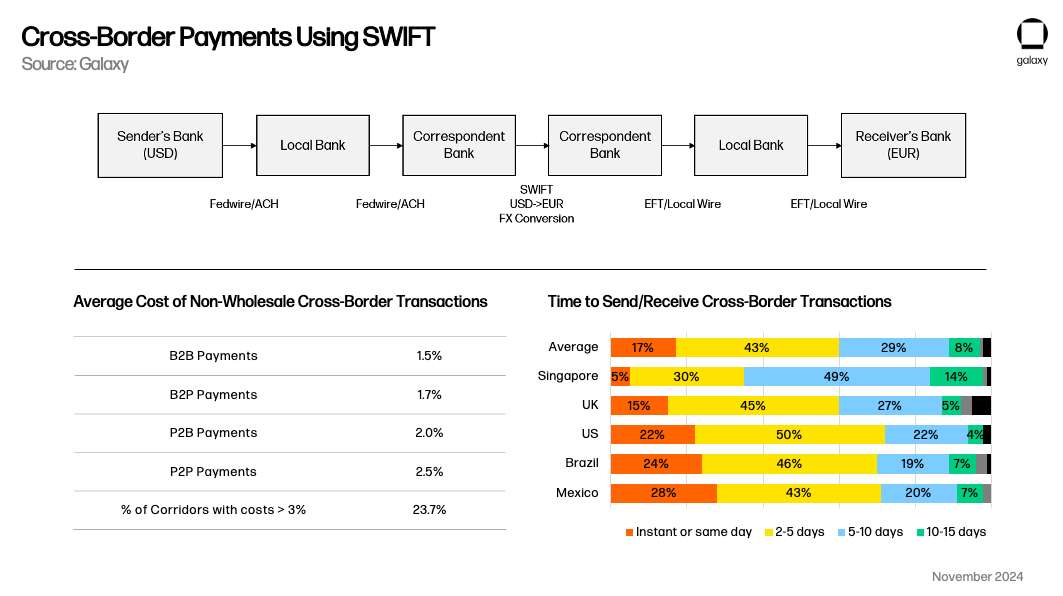

Les stablecoins sont aussi devenus une alternative viable aux paiements, notamment en matière de transactions transfrontalières où ils concurrencent SWIFT. Alors que les systèmes nationaux fonctionnent souvent en temps réel, les transactions internationales traditionnelles prennent plus d’une journée ouvrable. Face à cela, les stablecoins offrent une proposition de valeur claire. Comme l’a souligné Simon Taylor dans son article, les stablecoins pourraient progressivement ressembler davantage à une plateforme métavers reliant différents systèmes de paiement.

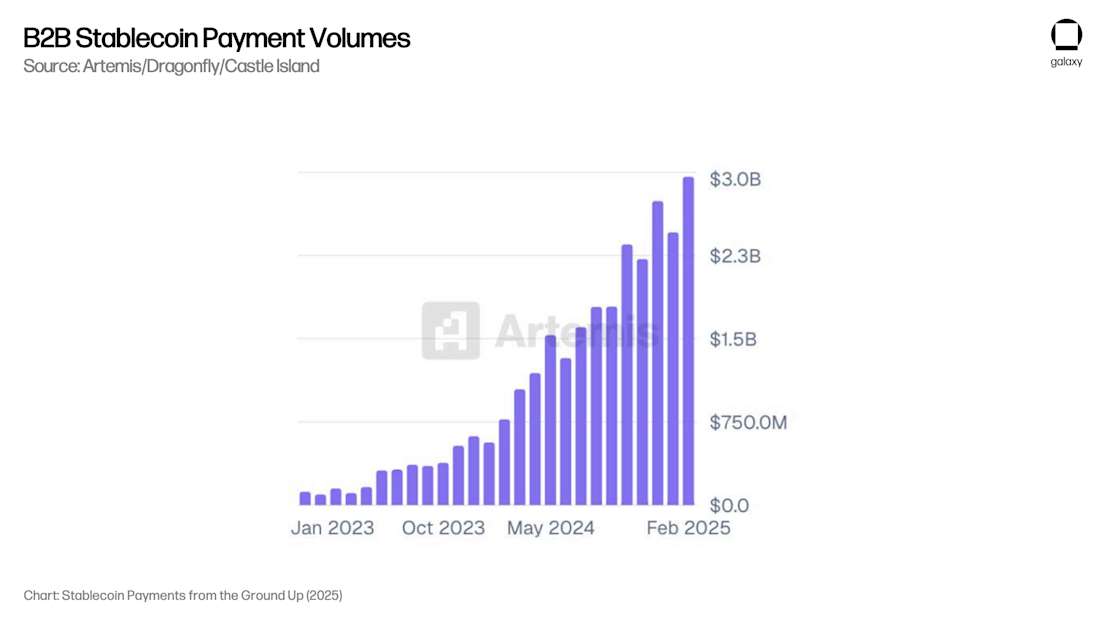

Artemis a publié un rapport indiquant que les paiements B2B représentaient, auprès des 31 entreprises interrogées, un volume mensuel de 3 milliards de dollars (soit 36 milliards annuels). Sur la base d’échanges avec des institutions de garde traitant la majorité de ces flux, Galaxy estime que le volume annuel total dépasse 100 milliards de dollars parmi tous les acteurs non-crypto.

Plus important encore, le rapport d’Artemis révèle que, entre février 2024 et février 2025, le volume des paiements B2B a quadruplé, confirmant une croissance d’échelle nécessaire à la progression continue de la capitalisation (AUM). Aucune étude n’a encore été menée sur la vitesse de circulation des stablecoins, rendant impossible un lien direct entre le volume total des paiements et les données d’AUM. Toutefois, la hausse du volume des paiements suggère fortement une croissance corrélée de l’AUM.

Tendance 3 : la DeFi comme source de rendements supérieurs au marché

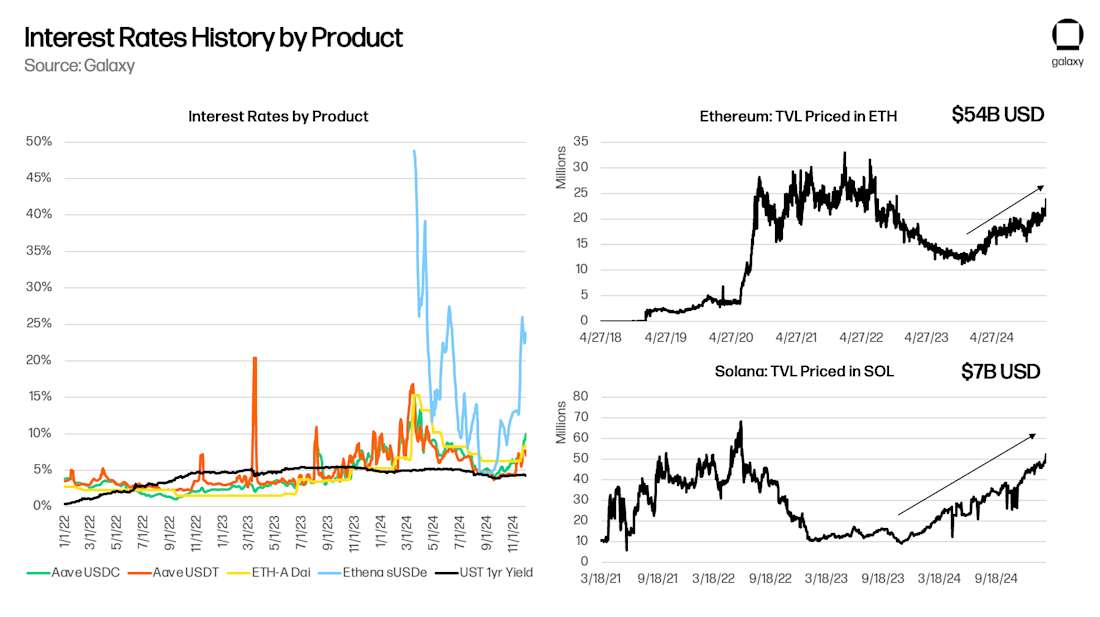

Enfin, pendant la majeure partie des cinq dernières années, la DeFi a généré des rendements structurellement supérieurs aux taux du marché libellés en dollars, permettant aux utilisateurs techniques d’obtenir des rendements de 5 % à 10 % avec un risque très faible. Cela a déjà stimulé, et continuera à stimuler, l’adoption des stablecoins.

La DeFi forme en elle-même un écosystème de capitaux dont l’un des traits distinctifs est que les taux d’intérêt « sans risque » sous-jacents, comme sur Aave et Maker, reflètent l’état plus large du marché crypto. Dans mon article de 2021 intitulé « Le taux sans risque en DeFi », j’ai montré que les taux de prêt sur Aave (note de TechFlow : protocole open-source et décentralisé permettant aux utilisateurs d’épargner des actifs cryptographiques pour gagner des intérêts, ou d’emprunter des actifs), Compound (note de TechFlow : l'un des principaux protocoles de prêt en DeFi, utilisant un mécanisme algorithmique pour ajuster automatiquement les taux d'intérêt) et Maker (note de TechFlow : l'un des premiers projets DeFi, dont le produit phare est DAI, un stablecoin décentralisé indexé 1:1 sur le dollar américain) réagissent à la demande de trading ou d’effet de levier. Chaque fois qu’une nouvelle opportunité apparaît — comme le yield farming sur Yearn ou Compound en 2020, le trading de base en 2021 ou Ethena en 2024 —, les taux de base en DeFi augmentent car les utilisateurs ont besoin de prêts garantis pour participer à ces nouveaux projets. Tant que la blockchain générera de nouvelles idées, les rendements de base en DeFi devraient strictement excéder ceux des obligations du Trésor américain (notamment avec le lancement de fonds monétaires titrisés offrant un rendement de couche de base).

Puisque la « langue maternelle » de la DeFi est le stablecoin et non le dollar, tout comportement d’arbitrage visant à fournir un capital bon marché pour répondre à cette demande microscopique aura pour effet d’élargir l’offre de stablecoins. Réduire l’écart entre Aave et le Trésor américain nécessite une expansion des stablecoins dans l’écosystème DeFi. Comme prévu, les périodes où cet écart est positif coïncident avec une croissance de la valeur totale verrouillée (TVL), tandis que les périodes d’écart négatif voient la TVL diminuer (corrélation positive) :

Le problème des dépôts bancaires

Galaxy considère que l’adoption durable des stablecoins pour l’épargne, les paiements et les rendements est une tendance majeure. Cette adoption pourrait désintermédiariser les banques traditionnelles, car elle permet aux consommateurs d’accéder directement à des comptes d’épargne libellés en dollars et à des paiements transfrontaliers sans dépendre de l’infrastructure bancaire, réduisant ainsi la base de dépôts que les banques utilisent pour stimuler la création de crédit et générer leur marge d’intérêt nette.

Substitution aux dépôts bancaires

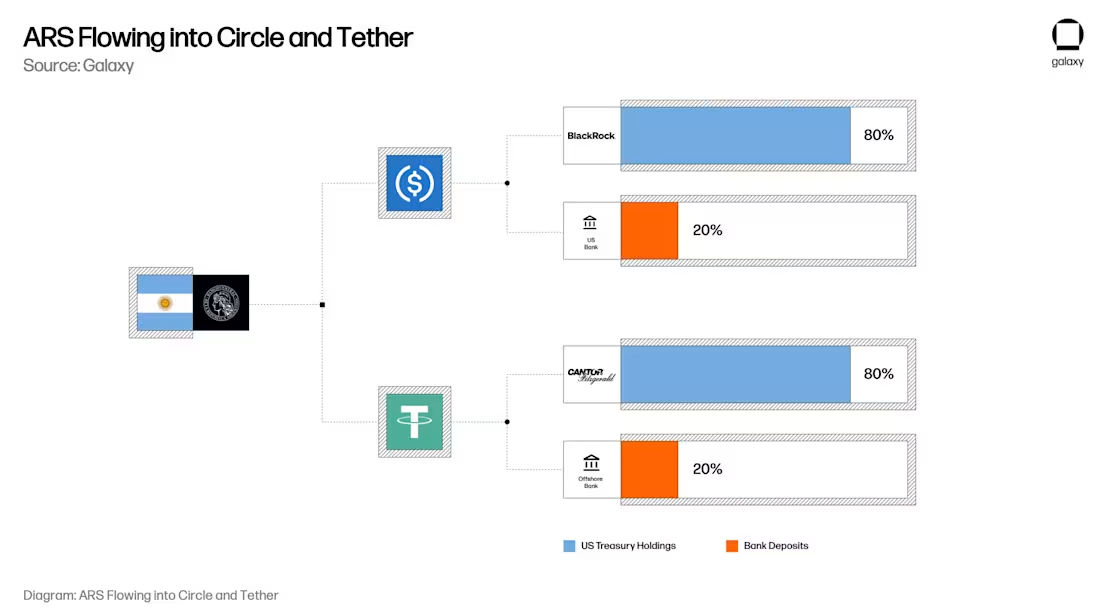

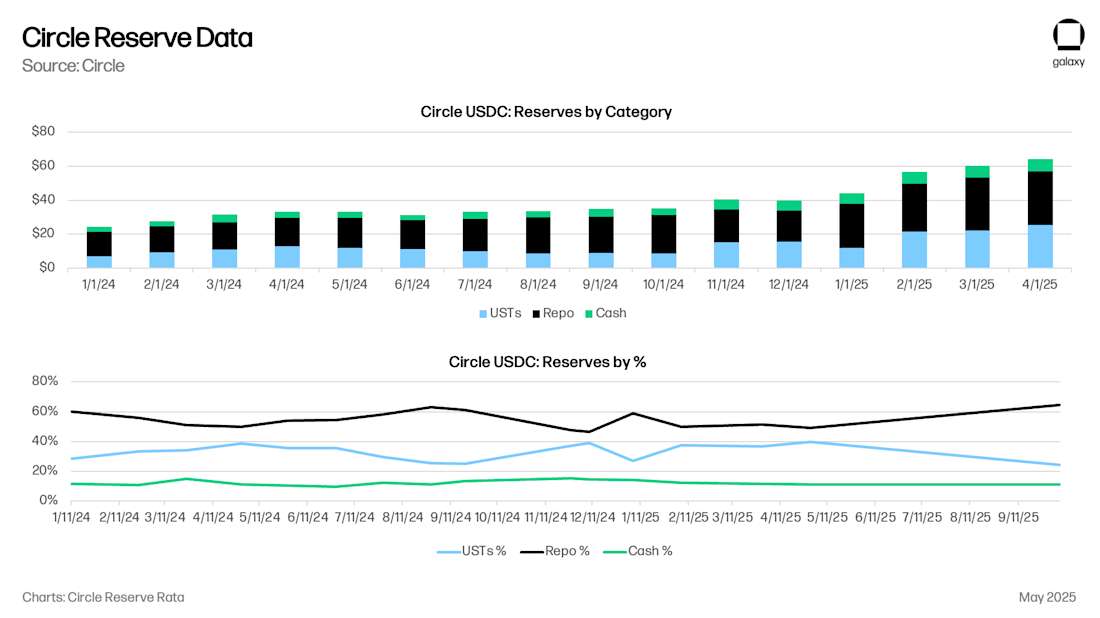

Dans le modèle historique des stablecoins, chaque dollar représente en réalité 0,80 dollar en bons du Trésor et 0,20 dollar en dépôt bancaire détenu par l’émetteur du stablecoin. Actuellement, Circle détient 8 milliards de dollars en espèces (0,125 dollar), 53 milliards de dollars en bons du Trésor à très court terme (UST) ou en prêts-repasses (repo) (0,875 dollar), pour un total de 61 milliards de dollars en USDC. (Nous aborderons plus tard le rôle des repo.) Les dépôts en espèces de Circle sont principalement placés auprès de BNY Mellon, ainsi que de New York Community Bank, Cross River Bank et d’autres grandes institutions financières américaines.

Imaginez maintenant un utilisateur argentin. Celui-ci détient l’équivalent de 20 000 dollars en pesos argentins dans sa banque locale, Banco de la Nación Argentina (BNA). Pour se protéger contre l’inflation du peso argentin (ARS), il décide d’acheter 20 000 dollars en USDC. (Le mécanisme précis de conversion ARS peut influencer le taux de change ARS/USD, ce qui mérite une analyse séparée.) Grâce à son USDC, ses 20 000 dollars en pesos sont désormais composés de 17 500 dollars en prêts ou repurchase agreements sur titres du gouvernement américain, et de 2 500 dollars en dépôts répartis entre BNY Mellon, New York Commercial Bank et Cross River Bank.

Lorsque les consommateurs et les entreprises transfèrent leurs épargnes de comptes bancaires traditionnels vers des comptes en stablecoins comme USDC ou USDT, ils déplacent en réalité leurs dépôts des banques régionales/commerciales vers des bons du Trésor américains et des dépôts dans des institutions financières majeures. L’impact est profond : si les consommateurs conservent un pouvoir d’achat libellé en dollars via les stablecoins (et grâce à des intégrations comme les cartes Rain ou RedotPay), les dépôts bancaires réels et les bons du Trésor soutenant ces tokens deviennent plus concentrés, plutôt que dispersés dans le système bancaire traditionnel. Cela réduit la base de dépôts disponible pour les prêts des banques commerciales et régionales, tout en faisant des émetteurs de stablecoins des acteurs majeurs du marché de la dette publique.

Serrage forcé du crédit

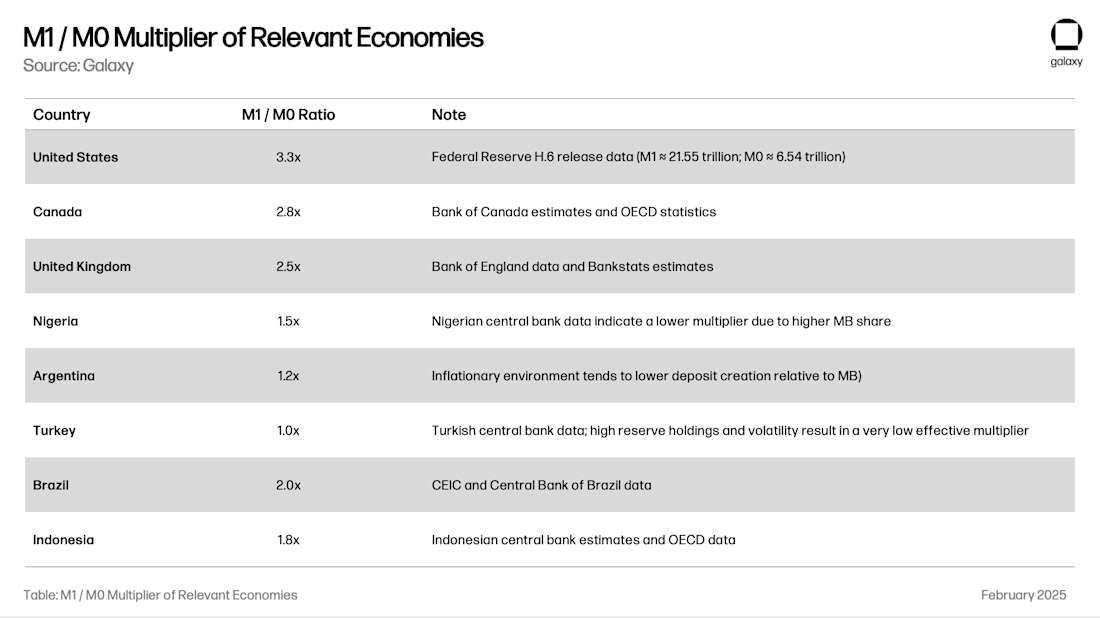

L’une des fonctions sociales clés des dépôts bancaires est de prêter à l’économie. Le système de réserves fractionnaires — la création monétaire par les banques — permet aux banques d’accorder des crédits multiples par rapport à leurs dépôts. Le multiplicateur régional dépend de facteurs comme la régulation bancaire locale, la volatilité des devises et des réserves, ou encore la qualité des opportunités de prêt. Le ratio M1/M0 (monnaie créée par les banques divisée par les réserves de la banque centrale et la monnaie fiduciaire) mesure le « multiplicateur monétaire » d’un système bancaire :

Reprenons l’exemple argentin : convertir un dépôt de 20 000 dollars en USDC transforme un potentiel de création de crédit local de 24 000 dollars en 17 500 dollars de titres UST/repo et 8 250 dollars de création de crédit américain (2 500 dollars × un multiplicateur de 3,3). À 1 % de la masse M1, cet impact passe inaperçu, mais à 10 %, il devient significatif. À un certain stade, les autorités bancaires locales seront contraintes de fermer ce robinet, afin d’éviter une perturbation de la création de crédit et de la stabilité financière.

Sur-allocation au crédit américain

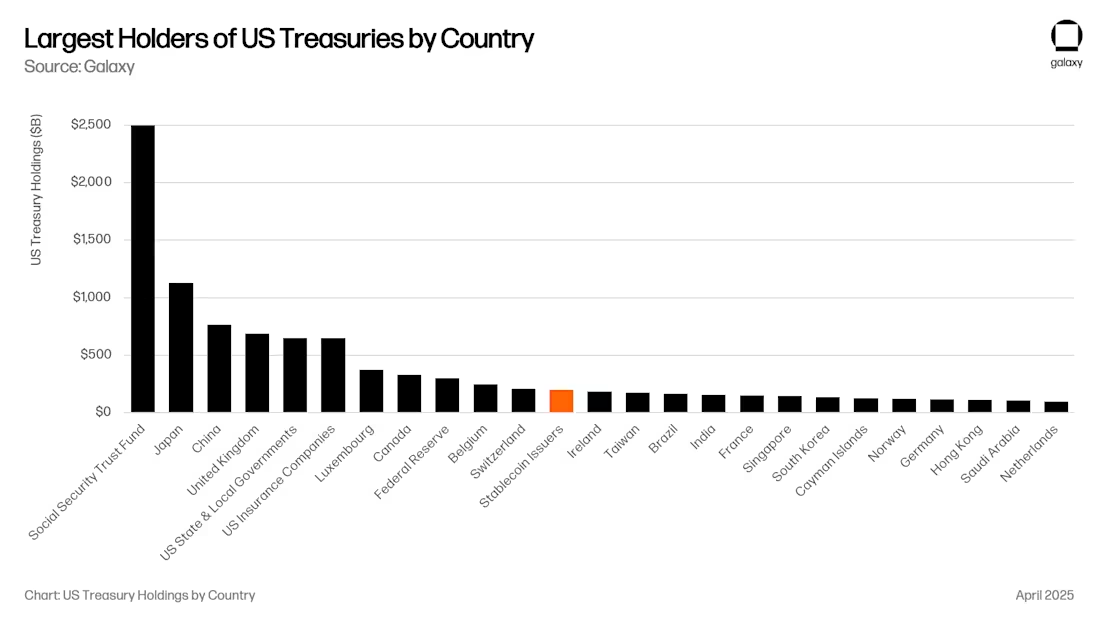

Pour le gouvernement américain, c’est une excellente nouvelle. Les émetteurs de stablecoins sont déjà le 12e plus grand acheteur de bons du Trésor américain, et leur capitalisation augmente au rythme de celle des stablecoins. Bientôt, ils pourraient figurer parmi les cinq premiers acheteurs de titres du Trésor (UST).

Des propositions législatives comme le projet de loi GENIUS exigent que le backing en bons du Trésor se fasse soit via des repurchase agreements (repo), soit via des bons à moins de 90 jours. Ces deux options amélioreraient fortement la liquidité de segments clés du système financier américain.

À grande échelle (ex. : 1 000 milliards de dollars), cela pourrait affecter la courbe des taux, car les bons du Trésor à moins de 90 jours disposeraient d’un acheteur massif insensible aux prix, déformant ainsi la courbe des taux essentielle au financement public. Cependant, les repo n’augmentent pas réellement la demande de bons du Trésor à court terme ; ils fournissent simplement une réserve de liquidité pour les emprunts garantis à vue. Le marché des repo est principalement alimenté par les grandes banques américaines, hedge funds, fonds de pension et sociétés de gestion. Par exemple, Circle place la majorité de ses réserves en prêts à vue garantis par des bons du Trésor. Ce marché pèse 4 000 milliards de dollars, donc même 500 milliards de dollars de réserves de stablecoins en repo en font un acteur majeur. Toute cette liquidité dirigée vers les bons du Trésor et les emprunts bancaires américains bénéficie au marché des capitaux américain, au détriment des marchés globaux.

On peut imaginer que, lorsque la taille des stablecoins dépassera 1 000 milliards de dollars, leurs émetteurs seront contraints de diversifier vers des portefeuilles de crédits bancaires, incluant des crédits commerciaux et des titres adossés à des prêts hypothécaires, pour éviter une dépendance excessive à un seul type d’actif. Étant donné que le projet de loi GENIUS ouvre la voie aux banques pour émettre des « dépôts tokenisés », cette évolution semble inévitable.

Un nouveau canal de gestion d’actifs

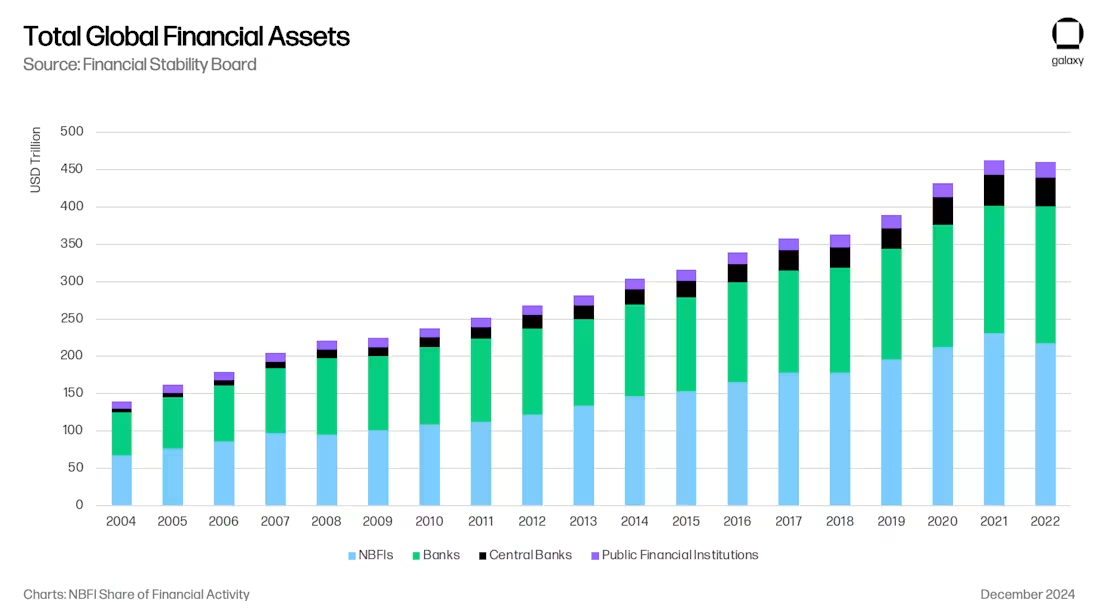

Tout ceci crée un nouveau canal passionnant de gestion d’actifs. Sur bien des aspects, cette tendance ressemble à la transition actuelle, après Bâle III (qui a limité l’envergure et l’effet de levier des prêts bancaires post-crise), du crédit bancaire vers les institutions financières non bancaires (IFNB).

Les stablecoins drainent les fonds du système bancaire, et plus précisément de certains segments comme les banques des marchés émergents et les banques régionales des économies développées. Comme mentionné dans le rapport « The State of Crypto Lending » de Galaxy, nous assistons déjà à la montée de Tether en tant qu’IFNB majeur (dépassant même les bons du Trésor), et d’autres émetteurs de stablecoins pourraient devenir des prêteurs comparables. S’ils choisissent d’externaliser leurs investissements en crédit à des sociétés spécialisées, ils deviendront immédiatement des LP majeurs pour de grands fonds, ouvrant de nouvelles voies d’allocation d’actifs (par exemple, vers les assureurs). Des géants comme Blackstone, Apollo, KKR ou BlackRock ont grandi dans le contexte de cette transition du crédit bancaire vers les IFNB.

Frontière efficiente des rendements sur chaîne

Enfin, ce qui est prêté dépasse largement les simples dépôts bancaires. Chaque stablecoin est à la fois une créance sur le dollar sous-jacent et une unité de valeur sur chaîne. L’USDC peut être prêté sur chaîne, et les consommateurs demanderont des rendements libellés en USDC — Aave-USDC, Morpho-USDC, Ethena USDe, sUSDS de Maker, superUSDC de Superform, etc.

Des « trésoreries » (vaults) offriront aux consommateurs des opportunités de rendement sur chaîne à des taux attractifs, ouvrant un nouveau canal de gestion d’actifs. Nous pensons qu’en 2024, notre société du portefeuille Ethena a ouvert la « fenêtre d’Overton » (note de TechFlow : désigne l’éventail des politiques ou idées perçues comme acceptables à un moment donné) des rendements sur chaîne libellés en dollars, en intégrant le trading de base (note de TechFlow : différence entre le prix au comptant et le prix à terme d’un actif) dans USDe. À l’avenir, de nouvelles trésoreries émergeront, suivant diverses stratégies d’investissement sur et hors chaîne, et se disputeront les avoirs en USDC/T sur des applications comme MetaMask, Phantom, RedotPay, DolarApp ou DeBlock. Nous créerons alors une « frontière efficiente des rendements sur chaîne » (note de TechFlow : outil aidant les investisseurs à trouver l’équilibre optimal entre risque et rendement), et il n’est pas difficile d’imaginer que certaines de ces trésoreries sur chaîne puissent fournir du crédit spécifiquement aux régions comme l’Argentine ou la Turquie, là où les banques locales perdent massivement cette capacité :

Conclusion

La convergence entre stablecoins, DeFi et finance traditionnelle ne représente pas seulement une innovation technologique, mais une restructuration profonde de l’intermédiation du crédit à l’échelle mondiale, reflétant et accélérant la transition post-2008 du crédit bancaire vers les IFNB. D’ici 2030, la capitalisation des stablecoins approchera 1 000 milliards de dollars, portée par leur usage comme outil d’épargne dans les marchés émergents, leurs canaux efficaces de paiement transfrontalier, et les rendements supérieurs du marché offerts par la DeFi. Les stablecoins draineront systématiquement les dépôts des banques traditionnelles, concentrant les actifs vers les bons du Trésor américain et les grandes institutions financières américaines.

Cette transformation apporte à la fois des opportunités et des risques : les émetteurs de stablecoins deviendront des acteurs majeurs du marché de la dette publique, voire de nouveaux intermédiaires de crédit ; tandis que les banques régionales — surtout dans les marchés émergents — feront face à un resserrement du crédit, car les dépôts migrent vers les comptes en stablecoins. Le résultat final sera un nouveau paradigme de gestion d’actifs et de banque, où les stablecoins serviront de pont vers la frontière avancée de l’investissement numérique en dollars. Tout comme les banques de l’ombre ont comblé les lacunes laissées par les banques régulées après la crise, les stablecoins et protocoles DeFi s’installent comme les principaux intermédiaires du crédit à l’ère numérique, avec des implications profondes pour la politique monétaire, la stabilité financière et l’architecture future de la finance mondiale.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News