« Achat de cryptomonnaies » : l'année 2025 du marché boursier américain, folie, prime et arbitrage

TechFlow SélectionTechFlow Sélection

« Achat de cryptomonnaies » : l'année 2025 du marché boursier américain, folie, prime et arbitrage

À l'ère de la prime, les orientations futures des micro-stratégies vues par les traders professionnels.

Rédaction : Jaleel Jia Liu,BlockBeats

Été 2025, l'été des actions cryptos cotées à Wall Street.

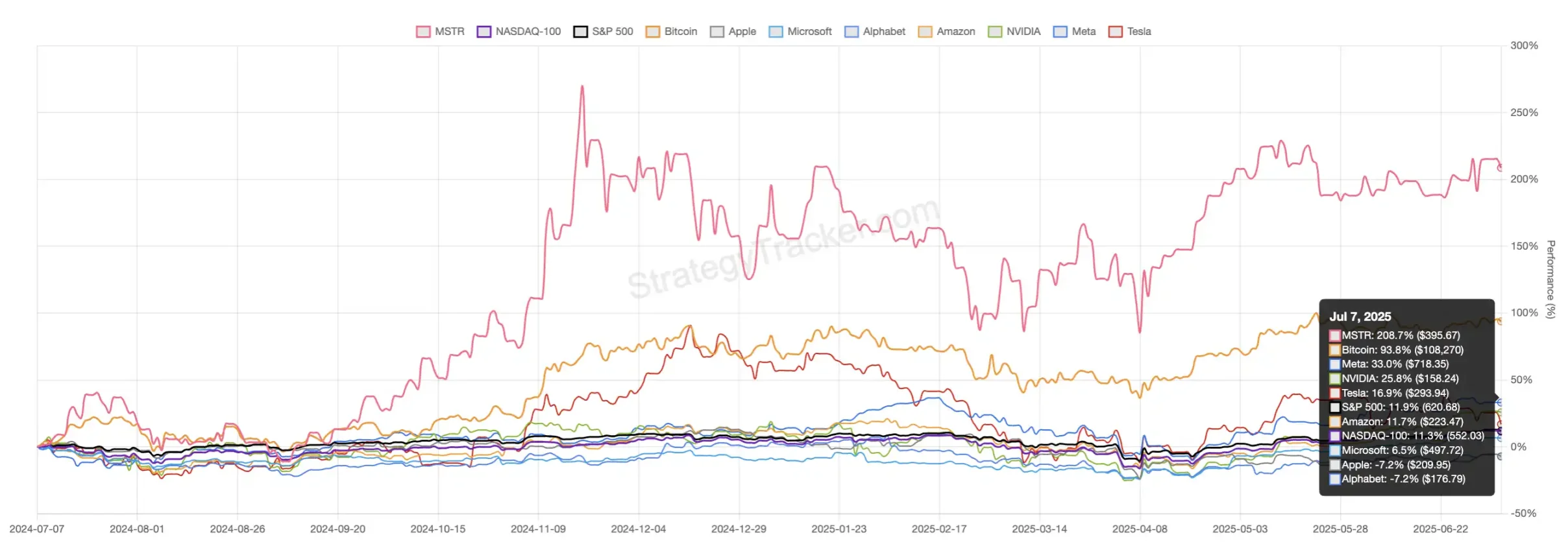

Sur les marchés financiers, les véritables stars de cette année ne sont ni Meta, ni NVIDIA, encore moins les géants technologiques traditionnels, mais bien ces entreprises américaines ayant adopté la stratégie de détenir du Bitcoin dans leurs bilans – les « actions stratégiquement détentrices ». Ce graphique illustre clairement la folie de MicroStrategy.

Au cours de l’année écoulée, le Bitcoin a grimpé d’environ 94 %, surpassant largement la plupart des actifs traditionnels. Comparativement, les hausses des géants technologiques comme Meta, NVIDIA ou Tesla n’ont pas dépassé 30 %. Microsoft, Apple et l’indice S&P 500 ont quant à eux pratiquement stagné autour de zéro, voire corrigé à la baisse.

Pendant ce temps, le cours de l’action MSTR a bondi de 208,7 %.

Derrière MSTR, un grand nombre d’actions américaines et japonaises détenant des cryptomonnaies vivent leur propre mythe de valorisation. La prime sur la valeur nette en cryptomonnaies (mNAV), les taux de prêt sur titres, les positions courtes, les arbitrages sur obligations convertibles, sans parler des corners à la GameStop – tout cela entre en collision dans les courants souterrains du marché financier. Foi et jeux structurels s’entremêlent, institutions et particuliers adoptent des postures variées… Sur ce nouveau champ de bataille qu’est le « crypto-stock », comment les traders choisissent-ils leurs mouvements ? Quelles logiques cachées dominent réellement le marché ?

Dans cet article, TechFlow BlockBeats décortique avec trois traders professionnels la frénésie et les jeux stratégiques autour de ces actions « stratégiquement détentrices » : de la volatilité de la prime de MSTR aux guerres secrètes d’arbitrage des nouveaux entrants, des illusions des particuliers aux calculs précis des institutions, dévoilant progressivement le cycle de ce nouveau récit financier.

La vérité derrière les « actions stratégiquement détentrices »

« Acheter du BTC, vendre à découvert MSTR » – telle est l’opinion partagée par de nombreuses institutions financières traditionnelles et traders.

Le premier trader interviewé par TechFlow BlockBeats, Longxinyan, suit justement cette stratégie : « L’IV (volatilité implicite) de ces entreprises diffère fortement. J’achète des options sur Bitcoin via SignalPlus en hors-bourse, tout en vendant des calls sur cette entreprise, par exemple MSTR, dès l’ouverture du marché américain. »

En ses propres termes, il s’agit d’une stratégie de différentiel de volatilité « long BTC + short MSTR », générant des rendements stables.

« Cette stratégie repose en réalité sur une anticipation du retour de la prime vers sa fourchette normale », explique Hikari, un autre trader au style plus conservateur : « Prenons un exemple : si la prime actuelle est de 2x et que vous anticipez un retour à 1,5x, alors vous pouvez verrouiller votre profit lorsque la prime redescend. Mais si l’euphorie du marché pousse la prime à 2,5x ou même 3x, vous subissez des pertes non réalisées. »

La « prime » semble être un mot incontournable pour tous les traders évoquant ces actions « stratégiquement détentrices ».

Le mNAV (Market Net Asset Value) désigne simplement le ratio entre la capitalisation boursière de l’entreprise et la valeur nette réelle de ses actifs cryptos détenus.

Ce concept s’est popularisé grâce à la vague d’achats de Bitcoin lancée par MicroStrategy (MSTR) en 2020. Depuis lors, le cours de MSTR suit presque parfaitement celui du Bitcoin, mais le marché lui attribue constamment un prix bien supérieur à la valeur réelle de ses « avoirs en cryptos ». Aujourd’hui, ce phénomène de prime mNAV s’étend à d’autres sociétés comme Metaplanet ou SRM. Autrement dit, les marchés financiers acceptent de payer un prix largement supérieur à la simple somme du « portefeuille en crypto + activités principales ». Cette différence représente en réalité un pari sur la détention, l’effet de levier, la capacité future de lever des fonds et les perspectives imaginées.

L’indice mNAV, le miroir aux alouettes des MicroStrategy

Examinons l’évolution de l’indice mNAV de MicroStrategy. De 2021 au début 2024, la prime mNAV a oscillé entre 1,0x et 2,0x, avec une moyenne historique d’environ 1,3x – signifiant que le marché était disposé à payer une prime moyenne de 30 % au-dessus de la valeur en bitcoins figurant dans les comptes de MSTR.

Mais à partir de la seconde moitié 2024, la prime mNAV de MicroStrategy a commencé à grimper autour de 1,8x. À la fin 2024, alors que le Bitcoin approchait les 100 000 dollars, la prime a suivi la tendance haussière, dépassant 2x et atteignant même un sommet historique de 3,3x lors de quelques séances extrêmes.

Au premier semestre 2025, l’indice mNAV oscille entre 1,6x et 1,9x. Il est clair que chaque variation de la prime reflète un changement d’anticipation des flux de capitaux et des montées-descendes de l’humeur spéculative.

Comme le souligne Longxinyan, cela rappelle la notion d’effet de levier opérationnel dans les entreprises traditionnelles : « MSTR a déjà levé plusieurs fois des fonds, ses créanciers sont répartis à travers toute Wall Street. Cette capacité à lever continuellement des capitaux est son véritable avantage concurrentiel. Tant que le marché croit en cette capacité, il est prêt à accorder une prime élevée. » En comparaison, même si une jeune entreprise nouvellement cotée crie haut et fort, elle peine à gagner la même confiance et valorisation du marché.

Quelle prime est raisonnable ?

Butter, typique adepte de la quantification et des données, base toutes ses décisions sur les percentiles historiques et la volatilité.

« Une prime de 2 à 3 fois pour MicroStrategy est tout à fait raisonnable », affirme-t-il après avoir analysé les variations simultanées du Bitcoin et du cours de MicroStrategy au cours de l’année écoulée.

Entre le début 2024 et mars, alors que le Bitcoin passait de 40 000 à environ 70 000 dollars (+75 %), MSTR a grimpé de 55 à près de 180 dollars, soit une hausse supérieure à 220 % – près de trois fois celle du Bitcoin.

Entre novembre et décembre 2024, alors que le Bitcoin testait à nouveau les 100 000 dollars (+33 %), MSTR a bondi de 280 à environ 520 dollars (+86 %), soit plus du double de la performance du Bitcoin.

Puis, lors de la correction de décembre 2024 à février 2025, quand le Bitcoin est retombé de 100 000 à 80 000 dollars (-20 %), MSTR a chuté de manière similaire, avec une baisse cumulée d’environ 50 % – là encore, deux fois plus que le Bitcoin.

De mars à mai de cette année, alors que le Bitcoin rebondissait à 108 000 dollars (+35 %), MSTR a grimpé de près de 70 % – toujours environ deux fois supérieur.

Au-delà de l’indice de prime, Butter surveille aussi la volatilité annualisée. Selon ses calculs, l’écart-type quotidien du rendement du Bitcoin était d’environ 4,0 % en 2024, correspondant à une volatilité annualisée d’environ 76,4 % ; pendant la même période, l’écart-type quotidien de MSTR était d’environ 6,4 %, ce qui donne une volatilité annualisée de 101,6 % sur les jours de bourse américaine. En 2025, la volatilité annualisée du BTC est tombée à environ 57,3 %, tandis que celle de MSTR reste autour de 76 %.

La conclusion de Butter est claire : « Des fluctuations de la prime entre 1,5x et 3x constituent un signal de trading très net. » En combinant volatilité et prime mNAV, il formule une « logique de trading simple » : acheter en cas de faible volatilité + faible prime, vendre à découvert en cas de forte volatilité + forte prime.

Hikari partage une approche similaire, mais intègre également des stratégies optionnelles : vendre des puts en période de faible prime pour empocher les primes, vendre des calls en période de forte prime afin de capter la valeur temporelle. Il met toutefois en garde les investisseurs individuels : « Gardez vos comptes de garantie séparés. Si vous utilisez un effet de levier des deux côtés, une situation extrême peut facilement entraîner un appel de marge. Toute position importante, tout effet de levier, tout arbitrage optionnel nécessite une gestion rigoureuse du risque. »

L’arbitrage sur obligations convertibles, la stratégie mature de Wall Street sur MSTR

Si l’arbitrage sur prime ou les opérations optionnelles sont des incontournables pour les particuliers et les quant dans l’univers des « crypto-stocks », les vrais gros fonds et institutions privilégient surtout les opportunités d’arbitrage offertes par les obligations convertibles.

Le 30 octobre 2024, Michael Saylor a officiellement annoncé le « plan 21/21 » lors d’une conférence téléphonique avec les investisseurs : lever 21 milliards de dollars sur trois ans via des augmentations de capital progressives (ATM - At-The-Market) pour continuer d’acheter du Bitcoin. En réalité, MicroStrategy a atteint sa première étape en seulement deux mois – émission de 150 millions d’actions, levée de 2,24 milliards de dollars, ajout de 27 200 BTC ; puis, au premier trimestre 2025, l’entreprise a renforcé le jeu avec une nouvelle augmentation ATM de 21 milliards, accompagnée simultanément d’actions privilégiées perpétuelles et d’obligations convertibles d’un montant identique, portant à 63 milliards de dollars le total des instruments de financement en seulement six mois.

Butter observe que ces augmentations massives exercent une pression considérable sur le cours de MSTR. Bien que le titre ait atteint 520 dollars en novembre 2024, l’anticipation d’une dilution supplémentaire a fait chuter le cours, jusqu’à franchir brièvement la barre des 240 dollars en février 2025, proche du creux de la prime lors du repli du Bitcoin. Même lors des rebonds, le cours a souvent été freiné par les nouvelles émissions d’actions privilégiées et d’obligations convertibles. Pour lui, c’est précisément ce qui explique pourquoi le cours de MSTR est si sensible à court terme, tout en restant structurellement volatile à long terme.

Mais pour de nombreux hedge funds institutionnalisés, l’enjeu n’est pas tant de parier sur la hausse ou la baisse, mais plutôt de capturer la volatilité via l’arbitrage sur obligations convertibles.

« Les obligations convertibles ont généralement une volatilité implicite plus élevée que les options comparables, ce qui en fait un outil idéal pour l’arbitrage de volatilité. La méthode consiste à acheter des obligations convertibles sur MSTR tout en empruntant et vendant à découvert un montant équivalent d’actions ordinaires, en maintenant un delta net proche de zéro. À chaque grande fluctuation du cours, en ajustant régulièrement la couverture à découvert, en achetant bas et vendant haut, on transforme la volatilité en profit », explique Butter. « C’est l’un des jeux d’arbitrage les plus rodés à Wall Street. »

Derrière cela, une série de hedge funds jouent tranquillement le jeu le plus raffiné de Wall Street : « Delta neutre, Gamma long. »

Il ajoute que l’intérêt à découvert sur MSTR a atteint jusqu’à 14,4 %, mais beaucoup de ces vendeurs à découvert ne parient pas contre la société elle-même – ils sont en réalité des fonds d’arbitrage sur obligations convertibles utilisant la vente à découvert pour couvrir dynamiquement leurs positions. « Ils se moquent complètement de savoir si le Bitcoin monte ou descend. Tant que la volatilité est suffisante, ils peuvent répéter les cycles d’achat bas et de vente haut, réalisant ainsi des profits d’arbitrage », résume Butter.

Ces obligations convertibles de MSTR sont, d’une certaine manière, des produits dérivés assimilables à des options d’achat.

Hikari possède également une solide expérience dans la combinaison d’options et d’obligations convertibles. Il compare l’achat d’options à l’achat de billets de loterie : parfois on touche le jackpot, mais la plupart du temps on paie des « frais de scolarité » sous forme de primes. Vendre des options, c’est comme tenir un bureau de tabac : on gagne petit à petit en collectant les primes. Dans sa pratique, options et obligations convertibles sont des outils précieux pour diversifier les risques et lisser les coûts.

« Contrairement aux positions au comptant ou aux contrats à effet de levier, la principale force des options réside dans la dimension “temps”. Vous pouvez choisir des échéances à 1, 3 ou 6 mois, chacune impliquant des niveaux de volatilité implicite différents, offrant ainsi d’innombrables combinaisons possibles. En structurant des stratégies multidimensionnelles, vous pouvez garder le contrôle sur vos risques et rendements, quel que soit le sens du marché. »

Cette approche constitue précisément la logique fondamentale des stratégies d’arbitrage sur dérivés à Wall Street. Sur MSTR, ces arbitrages structurés deviennent désormais le terrain de prédilection des capitaux intelligents.

Faut-il vendre à découvert MicroStrategy ?

Toutefois, pour les investisseurs ordinaires et particuliers, cette fête apparemment florissante de l’arbitrage n’est pas nécessairement une bonne nouvelle. Car à mesure que davantage de hedge funds et institutions exploitent le mécanisme « augmentation de capital + arbitrage » pour extraire des liquidités du marché, les actionnaires ordinaires risquent de devenir les derniers repreneurs : incapables de couvrir dynamiquement comme les professionnels, ils peinent à identifier rapidement les risques de retour à la moyenne de la prime ou de dilution. Dès qu’une société lance une augmentation massive ou qu’un événement extrême survient, leurs gains papier peuvent vite s’évaporer.

C’est pourquoi, ces dernières années, « vendre à découvert MicroStrategy » est devenu un choix de couverture pour de nombreux traders et fonds structurés. Même si vous êtes un fervent acheteur de Bitcoin, durant les phases de forte prime et de haute volatilité, détenir simplement des actions MSTR expose à des corrections de valeur nettement supérieures à celles du simple détenteur de BTC. Gérer ce risque, ou profiter inversement de la « normalisation » de la prime MSTR, devient un défi incontournable pour tout trader actif sur le marché des « crypto-stocks ».

Quand on aborde le sujet de la vente à découvert de MSTR, Hikari devient nettement plus prudent.

Il reconnaît avoir « perdu de l’argent » en vendant à découvert MSTR. Il admet avoir publié un retour d’expérience sur son blog – l’an dernier, il avait initié une position courte à 320 dollars, mais le marché a continué de grimper jusqu’à 550 dollars, provoquant une pression énorme sur sa position.

Bien qu’il ait finalement « difficilement regagné son niveau initial » lorsque MSTR est revenu à 300 dollars, il qualifie la pression ressentie, face à une forte prime et une correction forcée, d’« indescriptible pour les non-initiés ».

Cette transaction a profondément modifié sa stratégie. Il affirme aujourd’hui que s’il doit vendre à découvert, il n’utilisera jamais une vente nue d’actions ou de calls, mais optera plutôt pour des options de vente (puts) ou d’autres stratégies à risque limité – même si elles coûtent plus cher, il refuse désormais de s’opposer frontalement au marché. « Il faut absolument enfermer le risque dans une fourchette acceptable. »

Mais comme mentionné précédemment par Butter, MicroStrategy a récemment étendu massivement son autorisation d’actions ordinaires et privilégiées, passant de 330 millions à plus de 10 milliards d’actions, tout en lançant fréquemment des actions privilégiées, des obligations convertibles et des augmentations ATM continues. « Ces manoeuvres préparent le terrain à une dilution potentielle illimitée. En particulier avec les émissions ATM continues et l’arbitrage sur prime, tant que le cours reste au-dessus de la valeur nette, la direction peut acheter du Bitcoin "sans risque", au détriment des actionnaires ordinaires soumis à une pression constante de dilution. »

Particulièrement en cas de fort recul du Bitcoin, ce modèle de « financement à forte prime + achat continu » serait mis sous pression. Après tout, le modèle de MicroStrategy repose fondamentalement sur une prime élevée persistante et la confiance dans le Bitcoin.

C’est pourquoi Butter mentionne deux ETF doublement inversés spécifiquement conçus pour vendre à découvert MSTR : SMST et MSTZ, avec des ratios de frais respectifs de 1,29 % et 1,05 %. « Mais ces produits conviennent surtout aux traders expérimentés en opérations courtes, ou aux investisseurs cherchant à couvrir une position existante. Pas aux investisseurs long terme, car les ETF à effet de levier subissent un phénomène de "décrochage du levier", entraînant souvent des rendements inférieurs aux attentes sur le long terme. »

Les « actions cryptos » peuvent-elles connaître un corner à la GameStop ?

Si vendre à découvert MSTR est un outil de couverture pour les institutions et les experts, le « corner haussier » (short squeeze) est inévitablement le récit ultime à chaque apogée du marché financier. Au cours de l’année écoulée, plusieurs institutions ont publiquement critiqué des entreprises comme MicroStrategy ou Metaplanet. De nombreux investisseurs pensent naturellement à l’événement GameStop qui a secoué Wall Street – existe-t-il un terreau similaire pour déclencher un tel corner chez ces actions cryptos ?

Sur cette question, bien que leurs angles d’analyse varient, les trois traders partagent des points de vue similaires.

Pour Longxinyan, d’un point de vue de la volatilité implicite (IV), les actifs comme MSTR ne montrent actuellement aucun signe clair de « surexploitation ». Le risque principal vient plutôt de variables externes comme la politique ou la fiscalité, susceptibles de perturber la logique centrale de la prime. Il plaisante : « Les vrais vendeurs à découvert devraient plutôt aller voir CRCL. »

Hikari analyse la situation plus directement. Selon lui, une entreprise de la taille de MicroStrategy, avec une capitalisation de plusieurs dizaines de milliards de dollars, ne peut guère connaître un corner à la GameStop. La raison est simple : trop grande flottante, trop forte liquidité – impossible pour les particuliers ou petits fonds de mobiliser ensemble une telle capitalisation. « En revanche, une petite société comme SBET, dont la capitalisation initiale n’était que de quelques dizaines de millions de dollars, pourrait y parvenir », ajoute-t-il. La trajectoire de SBET en mai dernier en est un exemple typique : le cours est passé de 2-3 à 124 dollars en quelques semaines, multipliant sa capitalisation par près de quarante. Les petites capitalisations, peu liquides, avec un faible volume d’emprunt disponible, sont les terrains idéaux pour un corner.

Butter partage cet avis et détaille davantage deux signaux clés d’un « corner haussier » pour TechFlow BlockBeats : premièrement, une envolée extrême du cours en une seule journée, atteignant les 0,5 % supérieurs des performances historiques ; deuxièmement, une chute brutale du nombre d’actions disponibles à l’emprunt, quasi impossibles à obtenir, forçant les vendeurs à couvrir leurs positions.

« Si vous voyez une action monter brutalement avec un fort volume, que le nombre d’actions prêtées est très faible, que les positions courtes sont élevées et que le taux d’emprunt grimpe en flèche, c’est probablement le signe qu’un corner est en train de mûrir. »

Prenons MSTR : en juin, le volume total à découvert était d’environ 23,82 millions d’actions, soit 9,5 % de la flottante. Début mai, il avait même grimpé à 27,4 millions, représentant 12-13 % des actions en circulation. Toutefois, du point de vue du financement et de la disponibilité des titres, le risque de corner sur MSTR n’est pas extrême. Le taux annuel d’emprunt actuel est de seulement 0,36 %, et entre 3,9 et 4,4 millions d’actions restent disponibles à l’emprunt. Autrement dit, malgré une pression à la vente notable, on est loin d’un vrai « corner ».

À l’inverse, prenons SBET (SharpLink Gaming), une action américaine détenant de l’ETH. À ce jour, le taux d’emprunt annuel atteint 54,8 %, emprunter est extrêmement difficile et coûteux. Environ 8,7 % de la flottante est en position courte, et toute la couverture ne prendrait qu’un jour de volume. Forte pression à la vente, coût élevé – cela signifie qu’en cas de retournement, SBET pourrait connaître un effet typique de « corner en roue libre ».

Quant à SRM Entertainment (SRM), détenteur de TRX, la situation est encore plus extrême. Les dernières données montrent que le coût annuel d’emprunt atteint 108-129 %, avec seulement 600 000 à 1,2 million d’actions disponibles. La proportion de vendeurs à découvert est de 4,7-5,1 %. Bien que modérée, le coût énorme comprime sévèrement l’espace des vendeurs. Un changement de tendance exercerait une pression énorme sur les liquidités.

Enfin, DFDV (DeFi Development Corp.), qui accumule du SOL, a connu un coût d’emprunt allant jusqu’à 230 %, avec une position courte atteignant 14 % – près d’un tiers de la flottante vendu à découvert. Globalement, bien que le marché des crypto-stocks offre un terreau pour les corners, ce sont souvent les petites capitalisations, faiblement liquides et fortement contrôlées par des capitaux qui présentent un potentiel explosif de confrontation entre bulls et bears.

Il n’existe qu’une seule MicroStrategy au monde

« Imaginons : vous avez une capitalisation de 10 milliards de dollars, et le marché croit que vous pouvez lever 20 milliards supplémentaires pour agir. Alors une prime de 2x n’est pas excessive. Mais si vous venez juste de coter, avec une petite capitalisation, même si vous criez haut et fort “Je vais lever 500 millions”, le marché ne vous croira probablement pas. » Longxinyan pointe ainsi la ligne de fracture fondamentale entre les entreprises détenant des cryptos : seules celles qui ont atteint une taille critique, capables de lever continuellement des fonds et d’élargir leur bilan, ont le droit à une forte prime. Les petits acteurs, jeunes et limités, peinent à reproduire le mythe de valorisation de MSTR.

Rétrospectivement, ces deux dernières années ont vu un regroupement croissant de « sociétés stratégiquement détentrices » sur le marché américain : certaines accumulent du Bitcoin, d’autres misent sur l’Ethereum, le SOL, le BNB, voire le HLP ; d’autres encore imitent purement la stratégie de MSTR, espérant profiter d’une vague de prime spéculative.

Comment analyser la logique d’investissement et la position de ces entreprises ? Longxinyan reste lucide : « Ce secteur est devenu trop encombré. Une simple “coquille” ou un argument marketing, sans activité réelle ni opérationnalité solide, c’est fondamentalement trop “jeune”. Une société cotée n’est pas un groupe QQ. On ne peut pas improviser un jeu de capitaux avec quelques personnes autour d’une table. » Il insiste : les marchés financiers obéissent à des règles matures. Rien que l’esprit aventurier Web3 ou l’enthousiasme communautaire ne suffisent à assurer une pérennité sur le marché américain.

Par ailleurs, les différences de valorisation selon les pays sont marquées. Prenons Metaplanet au Japon, une entreprise hôtelière devenue le neuvième détenteur mondial de Bitcoin. Grâce à une fiscalité japonaise favorable aux actifs numériques, et parce que de nombreux investisseurs asiatiques ne peuvent pas acheter directement de cryptos, des actions comme MSTR ou Metaplanet sont devenues pour certains une sorte d’« ETF crypto ». En revanche, à Hong Kong, bien que certaines sociétés cotées tentent d’allouer des cryptos, la dispersion de la liquidité et la faible profondeur du marché ne leur permettent pas de bénéficier des mêmes effets de levier qu’à Wall Street. Longxinyan est clair : « Je suis peu optimiste sur les sociétés hongkongaises qui tentent ce genre de démarche. »

Il est indéniable qu’intégrer massivement du Bitcoin au bilan d’une entreprise est un symbole de puissance. Mais les « règles du jeu » du marché n’ont pas changé : les bonnes entreprises sont rares. La majorité cherche simplement à surfacturer une mode et une prime de valorisation. En cas de fort recul du Bitcoin, les entreprises surendettées, sans activité réelle, risquent de voir leur capacité de refinancement tarir, les forçant à vendre leurs bitcoins au plus bas du marché baissier, amplifiant ainsi la pression baissière globale, déclenchant une spirale domino pouvant aboutir à un cercle vicieux type « spirale de la mort ».

En période de marché haussier, ces entreprises adoptent souvent une structure auto-renforçante du type « pied gauche sur pied droit » : montée des prix des cryptos → valorisation accrue → capitalisation en hausse → engouement du marché → financement facilité. Mais en marché baissier, tout s’inverse, et le système de valorisation peut s’effondrer à tout moment. L’expérience de Longxinyan est directe : « Jamais acheter à forte prime, jamais acheter les entreprises récemment converties, trop jeunes et instables. Et surtout, éviter celles ayant levé moins de deux fois – je crains que les créanciers soient en réalité “des leurs”, exactement comme les promoteurs immobiliers jouant avec les obligations en dollars. »

Au cours de l’interview, Hikari partage un avis similaire : beaucoup de nouvelles « sociétés stratégiquement détentrices » ne font que copier-coller le scénario de MicroStrategy – acheter des cryptos, lever des fonds, raconter des histoires, gonfler la capitalisation via la « prime de détention ». Certaines sont même des VC ou projets de la scène crypto passés au statut d’entreprise cotée. Hikari l’admet : « En réalité, nombre de ces sociétés ne sont là que pour escroquer de l’argent. »

« En définitive, MSTR a réussi simplement parce qu’elle est assez grande, et possède suffisamment de Bitcoin. Elle dispose encore de nombreuses options : utiliser ces bitcoins pour du staking à grande échelle, ou mettre en place des stratégies optionnelles complexes afin de faire fructifier l’actif. Tant qu’elle distribue des dividendes, en redistribuant ces bénéfices aux actionnaires, ce modèle peut continuer indéfiniment. »

Il ajoute que, hormis MicroStrategy, il ne surveille actuellement que quelques rares « actions cryptos » dont la structure d’actifs est claire et l’activité principale sérieuse, comme Metaplanet au Japon ou SMLR (Semler Scientific), une entreprise de matériel médical : « Tant que la structure d’actifs est transparente et que l’activité principale reste cohérente, ces entreprises méritent encore attention. »

Qu’importe l’évolution du marché ou des stratégies, un point unit Longxinyan, Hikari et Butter : quelle que soit l’orientation du récit, ce qui reste le plus rare et le plus consensuel dans le marché crypto, c’est bel et bien le Bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News