La stratégie ouverte de la tokenisation aux États-Unis : capter la liquidité mondiale grâce au « dividende réglementaire »

TechFlow SélectionTechFlow Sélection

La stratégie ouverte de la tokenisation aux États-Unis : capter la liquidité mondiale grâce au « dividende réglementaire »

La tokenisation du marché boursier américain, ce n'est pas simplement « transférer sur la blockchain », mais véritablement « ancrer dans l'esprit ».

Rédaction : Daii

Alors que l'effervescence autour des stablecoins adossés au dollar américain n'est pas encore retombée, la vague de titrisation des actions américaines gagne déjà en intensité.

Alors que vous êtes encore étonné·e de pouvoir acheter des actions Apple sur une blockchain, le système financier américain s'est déjà silencieusement glissé dans votre portefeuille.

La titrisation des actions américaines semble n'être qu'une nouvelle tendance technologique : disponible 24 heures sur 24, accessible à faible seuil, fractionnable et composable. Mais ce que vous obtenez dépasse largement ces commodités. Vous avez désormais accès à un véritable « système d'exploitation financier » façonné par la SEC, mis en œuvre par Wall Street, et affiné pendant des années — logique réglementaire, normes de conformité, systèmes de divulgation d'information, tout est intégré par code derrière ces jetons sur chaîne.

Les stablecoins exportent la confiance du dollar ; la titrisation des actions américaines exporte quant à elle le système de régulation américain lui-même.

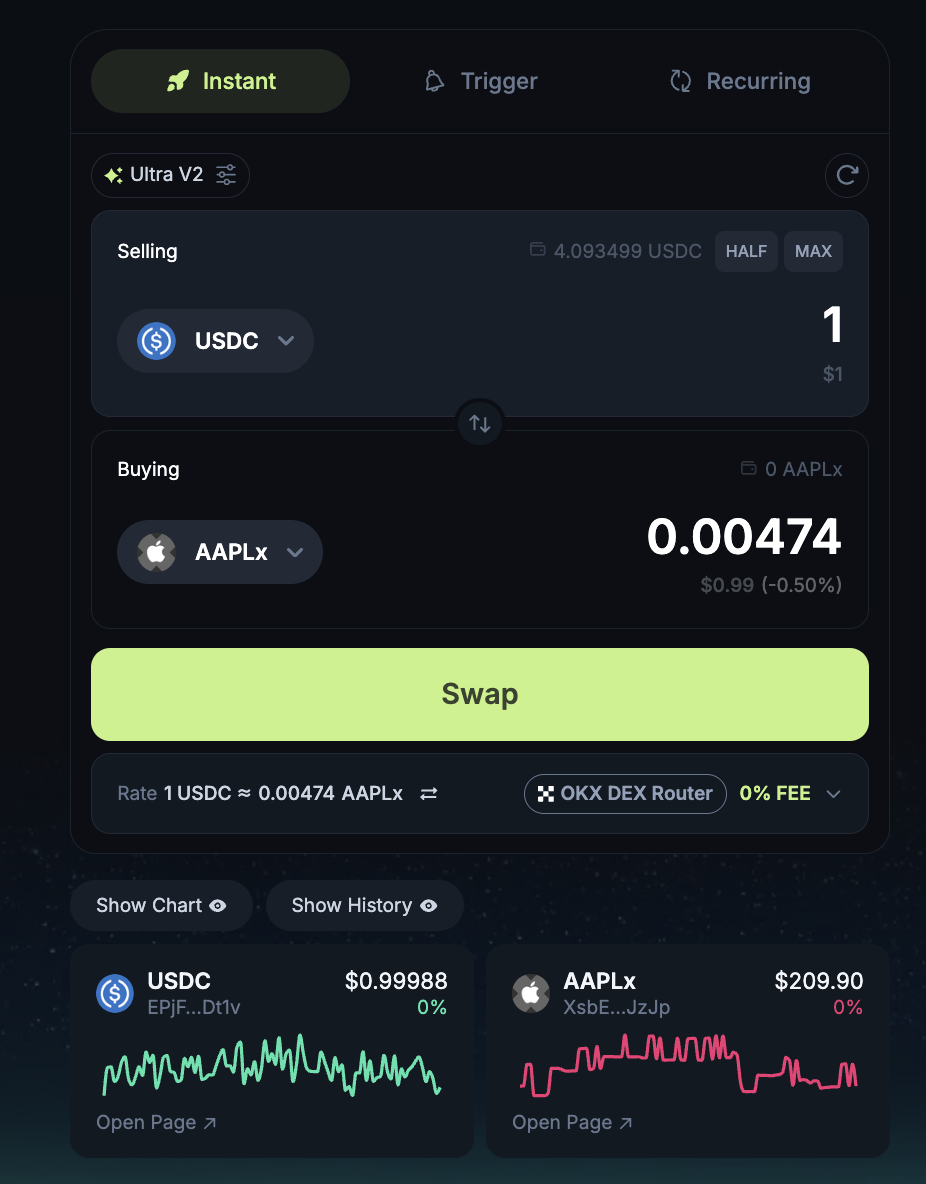

Vous n'avez plus besoin d'une identité américaine, ni de compte ouvert sur Nasdaq. Un simple adresse de portefeuille et quelques USDC suffisent pour acheter AAPLx ou TSLAx à trois heures du matin. Pourtant, profiter de cette « prime de liquidité mondiale » signifie aussi que les capitaux mondiaux évoluent de plus en plus selon les règles fixées par les États-Unis.

Ce n’est pas un complot. C’est une stratégie ouverte.

La titrisation des actions américaines n’est en apparence qu’une innovation technologique, mais en réalité une exportation institutionnelle ; elle se présente comme une ouverture des marchés, mais utilise en fait « la conformité réglementaire » comme bannière et « la transparence fiable » comme appât pour capter à l’échelle mondiale l’attention, les flux d’actifs et le droit de redistribution de la souveraineté financière.

C’est une expansion sans guerre, une conquête du crédit mondial menée au nom de la conformité.

1. Actifs titrisés : transformer les actions américaines en « actifs programmables » mondiaux

Qu’est-ce que la titrisation des actions américaines ? En termes simples, il s’agit d’emballer via la technologie blockchain les droits de revenu, de dividende, voire certains droits de gouvernance des actions américaines, grâce à un véhicule à usage spécifique (SPV) ou un dépositaire, puis d’émettre ces droits sous forme de jetons sur une blockchain.

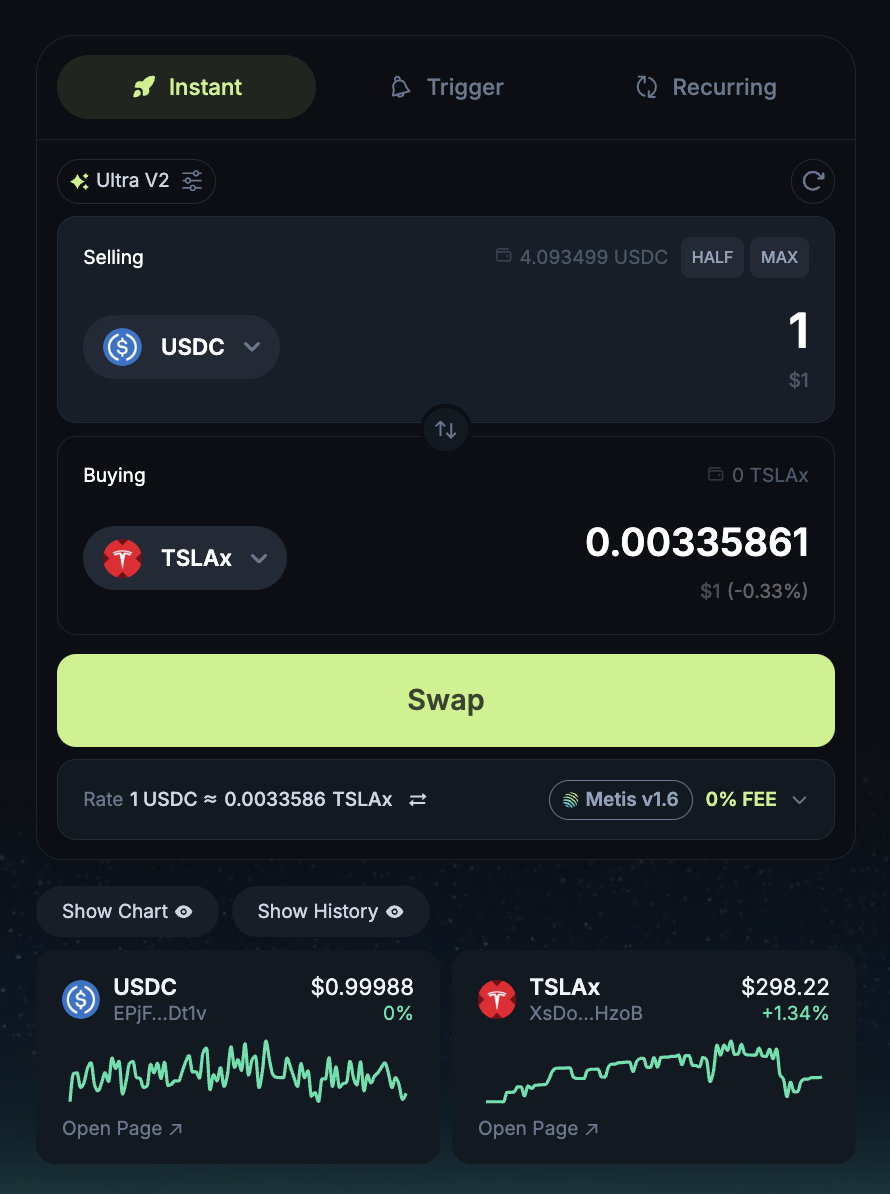

Concrètement, vous pouvez maintenant acheter 0,0047 unité d’AAPLx avec 1 USDC sur Jupiter. APPLx est l’expression tokenisée de l’action Apple sur la blockchain Solana, adossée à une action Apple réellement détenue en monde réel par un mandataire SPV agissant en votre nom.

Le processus de création de ce jeton APPLx (Tokenized Apple Stock) repose en réalité sur une combinaison de conformité transfrontalière et de mappage technique, intégrant trois étapes clés : finance traditionnelle, garde d’actifs numériques et émission sur blockchain. Le processus global est le suivant :

-

Achat des actions réelles (Real-World Share Acquisition) : Backed Finance AG, société basée en Suisse et inscrite auprès de l’autorité de surveillance FINMA, achète via ses courtiers partenaires (comme Interactive Brokers LLC ou d'autres courtiers agréés aux États-Unis) un certain nombre d’actions ordinaires Apple Inc. (AAPL) sur le marché public du Nasdaq.

-

Garde des actifs (Custody and SPV Structuring) : Les actions AAPL ainsi acquises ne sont pas conservées directement par Backed, mais entièrement déposées au nom d’un tiers financier réglementé (généralement SIX Digital Exchange Custody ou équivalent). Elles sont détenues par un SPV (Special Purpose Vehicle) spécialement créé, généralement enregistré au Liechtenstein ou à Zug en Suisse. Ce SPV, juridiquement autonome, a pour seule fonction de « détenir les actions et assurer le mappage », garantissant l’isolement des actifs et la clarté juridique.

-

Divulgation juridique (Legal Structuring & Claim Rights) : Backed Finance publie pour chaque type de jeton une notice légale détaillée (ex. mappage ISIN, conditions du jeton, prospectus selon la loi liechtensteinoise TVTG/Blockchain Act), confirmant que les détenteurs de jetons bénéficient de droits économiques sur l’actif sous-jacent, sans toutefois exercer directement des droits tels que le vote. Ces documents sont accessibles publiquement sur le site de Backed ou des plateformes de conformité (comme DACS ou Swiss Prospectus Register), disponibles pour examen par les régulateurs et les investisseurs.

-

Émission du jeton sur Solana (Token Minting on Solana) : Dans ce cadre réglementaire, Backed Finance frappe sur la blockchain Solana des jetons APPLx à hauteur de 1:1 par rapport aux actions Apple réellement détenues. Chaque jeton représente une action physique. Générés selon un standard de contrat intelligent (par exemple SPL Token), ils sont initialement distribués via un portefeuille multisignature contrôlé par Backed. Les utilisateurs reçoivent leurs APPLx dans un portefeuille DeFi (comme Phantom), sans avoir besoin de compte Nasdaq ni de documents fiscaux américains tels que le W-8BEN.

-

Circulation et rachat sur chaîne (On-chain Circulation & Redemption) : Les APPLx peuvent être échangés, fractionnés, mis en jeu (staking), ou utilisés comme liquidité (LP) sur des plateformes de l’écosystème Solana telles que Jupiter Aggregator, Meteora ou Marinade Finance. Si un utilisateur souhaite racheter l’action réelle (réservé aux investisseurs qualifiés), il doit fournir des documents KYC et suivre la procédure de rachat de Backed, qui ordonne alors au SPV de transférer l’action via son courtier.

Il s’agit d’une structure « action réelle → garde par SPV → mappage juridique → jeton sur chaîne », centrée sur l’authenticité, la conformité et la traçabilité des actifs. Bien que les détenteurs ne soient pas des « actionnaires » au sens traditionnel, ils acquièrent par contrat et via une structure fiduciaire les droits de revenu liés à l’action, permettant d’ancrer la valeur du marché traditionnel dans l’univers blockchain.

Que signifie cela concrètement ?

Même si vous n’achetez qu’un simple jeton sur une blockchain, la logique de gouvernance qui le sous-tend est bel et bien définie par le système juridique américain.

Autrement dit, le jeton sur chaîne devient une expression « codifiée » des règles de gouvernance traditionnelles des actions américaines.

2. Pourquoi les actions américaines ?

On pourrait se demander : si la titrisation est une innovation technologique mondiale, pourquoi ce ne sont pas les actions européennes, hongkongaises ou chinoises du marché A qui prennent les devants ?

Rien n’interdit techniquement la titrisation d’autres marchés boursiers, et la blockchain est supposée être décentralisée. La raison pour laquelle les actions américaines sont pionnières est simple : elles exercent une attraction puissante. Beaucoup veulent les acheter.

Pourquoi donc cet attrait ?

Deux mots : « transparence ».

La transparence est la ressource la plus rare dans le système financier moderne. L’avantage concurrentiel des actions américaines auprès des investisseurs mondiaux ne repose pas sur l’émotion, mais sur un système de régulation extrêmement transparent.

Bien sûr, cette transparence n’est pas innée : elle découle d’un ensemble rigoureux de règles juridiques.

Prenons l’exemple du Sarbanes-Oxley Act (SOX), une loi « fer de lance » adoptée en 2002 après le scandale Enron, qui stipule notamment :

-

Les PDG et DAF des sociétés cotées doivent signer personnellement les rapports annuels, garantissant l’exactitude des chiffres financiers,

-

En cas de fraude comptable avérée, la direction encourt des sanctions pénales, pouvant aller jusqu’à l’emprisonnement.

Ce système renforce considérablement la responsabilité de la gouvernance d’entreprise. Comparé à certains marchés asiatiques où prévalent « valorisation élevée + faux bilans + aucune conséquence », la fiabilité des rapports financiers américains constitue leur atout principal.

Autre exemple : la SEC exige que toutes les entreprises cotées publient un rapport 10-Q chaque trimestre et un rapport 10-K chaque année, couvrant revenus, coûts, structure actionnariale, divulgation des risques, etc.

Précisons brièvement ce que sont les rapports 10-Q et 10-K. Leur nom semble cryptique, mais provient simplement du système de numérotation des formulaires défini par la SEC.

📘 Qu’est-ce que le 10-K ?

Dans « 10-K », le « 10 » indique qu’il s’agit d’un formulaire de la série 10 établie par la SEC, tandis que le « K » désigne spécifiquement le rapport annuel (Annual Report).

Cette appellation remonte aux règlements d’application de la Securities Exchange Act of 1934, où la SEC impose aux entreprises cotées de soumettre chaque année un « Form 10-K » afin de divulguer leurs performances commerciales, financières et réglementaires de l’exercice précédent.

Ainsi, « 10-K » signifie littéralement « formulaire 10 - catégorie K », devenant par usage courant le code officiel du rapport annuel des actions américaines.

📗 Qu’est-ce que le 10-Q ?

Le « 10-Q » suit le même principe : c’est le formulaire de la série 10 dédié aux rapports trimestriels (Quarterly Report). Ici, le « Q » signifie « Quarterly ». Les entreprises cotées aux États-Unis doivent en soumettre trois par an, couvrant respectivement les premier, deuxième et troisième trimestres (le quatrième étant inclus dans le rapport 10-K).

Moins détaillé que le 10-K, le 10-Q suit néanmoins une structure financière et des éléments de divulgation strictement définis par la SEC, permettant aux investisseurs d’évaluer rapidement l’évolution à court terme de l’entreprise.

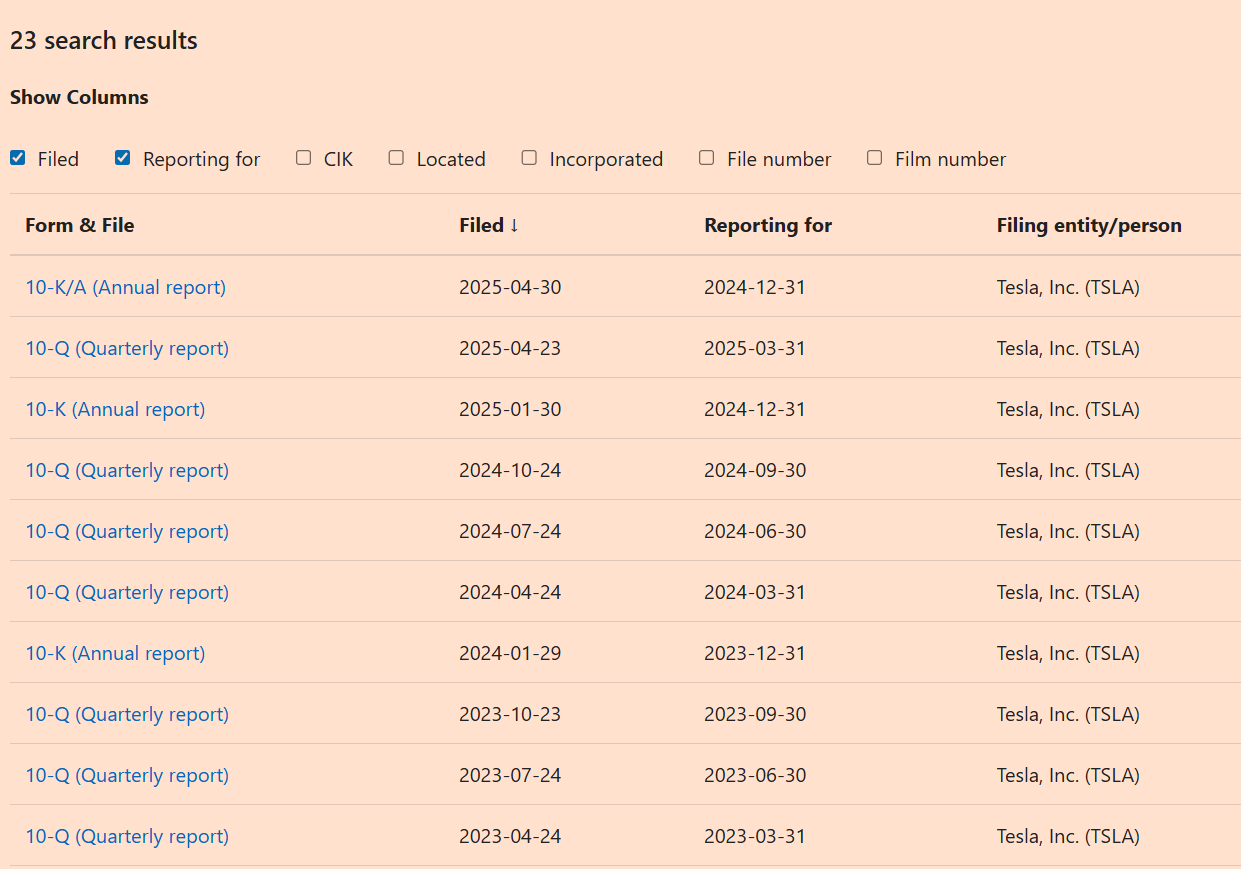

Le nom même de ces rapports illustre la rigueur et la standardisation du système de régulation américain. Chaque document est consultable sur le système EDGAR de la SEC (https://www.sec.gov/edgar.shtml), formant ainsi l’un des piliers techniques et institutionnels de la « transparence maximale » du marché américain.

Par exemple, via ce lien, vous pouvez consulter tous les derniers rapports 10-K et 10-Q de TSLA.

Cette transparence informationnelle crée une confiance fondamentale — précisément ce que le monde blockchain recherche ardemment.

Aujourd’hui, via la titrisation, cette « transparence institutionnelle » des actions américaines est empaquetée sous forme de « modèle de code » et injectée dans l’univers blockchain, permettant aux utilisateurs du monde entier, sans statut américain, de bénéficier des avantages de la régulation américaine.

3. Le moteur de valeur de la titrisation des actions américaines = prime de régulation + prime de liquidité

Si la diffusion mondiale des stablecoins adossés au dollar reflète l’exportation de la « confiance ancrée » par la banque centrale américaine, alors l’essor de la titrisation des actions américaines ressemble davantage à une prophétie autoréalisatrice, née de la demande du marché et alimentée par la confiance réglementaire.

La prime de régulation apporte la « crédibilité » de l’actif ; la prime de liquidité du marché crypto amplifie l’« accessibilité » mondiale du marché américain. Grâce à la titrisation, ces deux forces s’unissent étroitement — l’une soutenue par la conformité, l’autre propulsée par la technologie, chacune renforçant l’autre — redéfinissant ainsi la logique fondamentale de l’allocation mondiale d’actifs.

3.1 Prime de liquidité : briser les barrières temporelles, les actions américaines ouvrent 24h/24

Dans les marchés traditionnels, les horaires de trading sont une limitation naturelle. Le Nasdaq ouvre du lundi au vendredi, de 9h30 à 16h00 heure de l’Est, soit la nuit en Asie. Les investisseurs asiatiques ont souvent du mal à participer à des valeurs comme Tesla, Nvidia ou Microsoft à cause du décalage horaire, des seuils d’accès ou des restrictions réglementaires transfrontalières.

La titrisation change tout.

Sur Jupiter, un DEX de la blockchain Solana, les utilisateurs peuvent désormais acheter ou vendre à tout moment des jetons comme TSLAx ou AAPLx contre USDC, sans contrainte de temps, de lieu ou d’identité. Ces transactions obéissent à la logique AMM (market making automatique), fonctionnant 24h/24, sans attente d’ouverture, sans recherche de contrepartie, sans vérification de compte.

Désormais, « les actions américaines ne ferment jamais » n’est plus un slogan, mais une réalité vécue.

3.2 Fractionnalisation de la propriété : abattre les seuils élevés, élargir la participation

Dans les marchés traditionnels, l’unité minimale d’échange est « une action ». Cela pose problème pour les titres chers. À la fin 2024, une action Amazon (AMZN) valait plus de 150 dollars, et une action Berkshire Hathaway Classe A dépassait 500 000 dollars. Pour de nombreux petits investisseurs, ces montants restent inaccessibles.

La titrisation rend ces actifs « programmables » et « fractionnables ».

Des jetons comme TSLAx ou AAPLx peuvent être échangés à 0,0001 près. Avec seulement 1 USDC, un utilisateur peut détenir « 0,001 action Tesla ». Cette structure hautement fractionnée, combinée à la circulation mondiale des stablecoins, ouvre la porte à des milliards d’utilisateurs non encore connectés au marché américain.

Il ne s’agit plus seulement de commodité, mais d’une démocratisation du droit à participer. L’accès à l’actif ne dépend plus d’intermédiaires ou de qualifications de compte, mais uniquement de la possession d’un portefeuille blockchain.

3.3 Intégration à la DeFi : passer d’un « produit d’investissement » à un « actif appelable »

L’intérêt de la titrisation va bien au-delà de la simple possibilité d’achat sur chaîne : elle ouvre à la DeFi de nouvelles perspectives sur les actifs réels.

Sur la blockchain, ces jetons actions ne sont plus seulement des « actifs », mais des « composants financiers appelables » : ils peuvent circuler, se combiner, s’imbriquer dans divers contrats intelligents, intégrant progressivement l’écosystème « Lego financier » de la DeFi.

Déjà, des jetons comme AAPLx ou TSLAx bénéficient d’un début de liquidité sur Solana, échangeables 24h/24 sur des DEX comme Raydium. Vous pouvez même y fournir de la liquidité et percevoir des frais.

Bien que ces jetons actions ne soient pas encore intégrés à des protocoles de prêt comme Kamino ou à des protocoles de taux, l’industrie anticipe clairement la suite : dès que la liquidité, la garde et le cadre juridique seront suffisamment solides, ces jetons pourront servir de collatéral, être mis en jeu, ou voir leurs flux de revenus séparés en PT (jeton principal) + YT (jeton de flux futurs), créant ainsi un « marché secondaire du cash-flow » pour les actifs réels.

Par exemple, sur Rate-X à l’avenir, un utilisateur pourrait tokeniser les dividendes de TSLAx, les vendre sous forme YT pour obtenir immédiatement de la liquidité — le tout sans approbation d’assemblée générale ni contrat physique, entièrement automatisé par contrat intelligent.

Tel est le charme ultime de la fusion entre titrisation et DeFi : il ne s’agit pas simplement de mettre des actions « sur la chaîne », mais de transformer une action en module financier composable, appelable, imbriquable, libérant une capacité d’innovation structurelle inexistante dans la finance traditionnelle.

Certes, tout cela en est encore au stade expérimental, mais la direction est claire. À mesure que des plateformes comme Dinari ou Backed Finance renforcent conformité et transparence de la garde, nous assistons à la concrétisation progressive d’un essai sur « comment intégrer les actifs traditionnels dans un système financier ouvert ».

3.4 Accès populaire au marché primaire : la circulation des actions privées

Récemment, Robinhood EU a lancé en Europe un service de titrisation d’actions, allant même au-delà en brisant le monopole du marché primaire. Outre Apple ou Google, il propose désormais des actions tokenisées d’OpenAI et SpaceX, permettant à des utilisateurs d’acquérir, pour quelques dizaines de dollars en USDC, une exposition économique à ces entreprises privées très convoitées.

Bien que cette pratique soulève des controverses juridiques (OpenAI ayant publiquement déclaré ne pas l’avoir autorisée), la tendance est limpide : l’investissement en capital-investissement n’est plus réservé aux fonds de private equity ou aux family offices, mais devient une « classe d’actifs accessibles sur chaîne ».

Cela signifie que le marché « pré-IPO » sur blockchain pourrait précéder, être plus transparent et mieux coté que l’IPO réel.

3.5 Conclusion

La véritable valeur de la titrisation des actions américaines ne réside pas dans « mettre les actions sur la chaîne », mais dans :

-

la régulation américaine qui fournit un « modèle de confiance » crédible ;

-

la blockchain qui offre une « interface mondiale » infiniment copiable, fractionnable et composable.

La prime réglementaire assure que l’actif est réel et rachetable ; la prime de liquidité en fait un « Lego financier » nouveau, permanent, composable et productif de rendement.

Voilà pourquoi le monde entier adopte cette innovation. Ce n’est pas une révolution technologique, mais une évolution institutionnelle sur la manière dont la « confiance en la valeur » peut s’étendre.

Jusqu’ici, nous n’avons parlé que des avantages. Mais n’oubliez pas : cette nouvelle voie, aussi brillante soit-elle, comporte aussi des pièges.

4. Ne pas ignorer le risque centralisé

Vous pensez peut-être que la titrisation des actions américaines est une nouveauté. En réalité, ce jeu a déjà eu lieu, trois ans plus tôt, au cœur du chaos du marché crypto.

En avril 2021, FTX, alors au sommet de sa gloire, lançait FTX-CM Equity, un produit de titrisation d’actions américaines. Ce produit promettait des échanges 24h/24 sur chaîne, et affirmait même pouvoir « racheter à tout moment contre des actions réelles ».

Pourtant, après l’effondrement de FTX en novembre 2022, on découvrit avec stupeur que derrière ces jetons apparemment légitimes, aucun justificatif de garde complet n’existait. Les « actions américaines sur chaîne » détenues par les investisseurs devinrent du jour au lendemain des « coquilles numériques » irréversibles. En une nuit, des millions d’actifs virtuels disparurent.

Encore plus ironique : la brochure de FTX proclamait « garde conforme », « règlement transparent ». Comme acheter une villa de luxe avec enthousiasme, pour découvrir que le nom sur le titre de propriété n’est pas le vôtre.

L’affaire FTX n’est pas isolée. Aujourd’hui, xStocks, une plateforme phare de titrisation, traverse une crise de confiance similaire.

Fin 2024, avec l’engouement pour la titrisation, Kraken et Bybit ont choisi l’infrastructure de xStocks pour émettre des jetons d’actions populaires comme AAPL ou TSLA.

Mais l’historique trouble de xStocks inquiète. En juin 2024, la presse révélait que d’anciens membres de l’équipe avaient participé au projet DAOstack, notoire pour une distribution opaque des jetons de gouvernance et un départ discret du fondateur (« soft rug »), suscitant une vive critique communautaire.

Je ne dis pas que xStocks reproduira nécessairement FTX, mais la question est : pourquoi devrions-nous lui faire confiance ?

Les institutions centralisées comportent naturellement des failles de confiance.

L’histoire montre que les entités centralisées non régulées peinent à résister à la tentation de la malversation. Le Nasdaq et le NYSE inspirent confiance non par vertu innée, mais parce que la SEC impose une régulation quasi draconienne, des audits trimestriels et des vérifications publiques fréquentes des réserves, empêchant ainsi toute malversation.

Or, la particularité de la titrisation implique une impossibilité de décentralisation totale : chaque jeton sur chaîne doit correspondre à une action réelle. Ce modèle dépend donc nécessairement d’institutions centralisées pour la garde, le règlement et le rachat.

Ne pouvant éliminer la centralisation, notre seul recours est de construire un système de confiance suffisamment transparent, fortement régulé et vérifiable, garantissant que les gardiens ne puissent agir arbitrairement. C’est précisément la voie qu’explore Dinari.

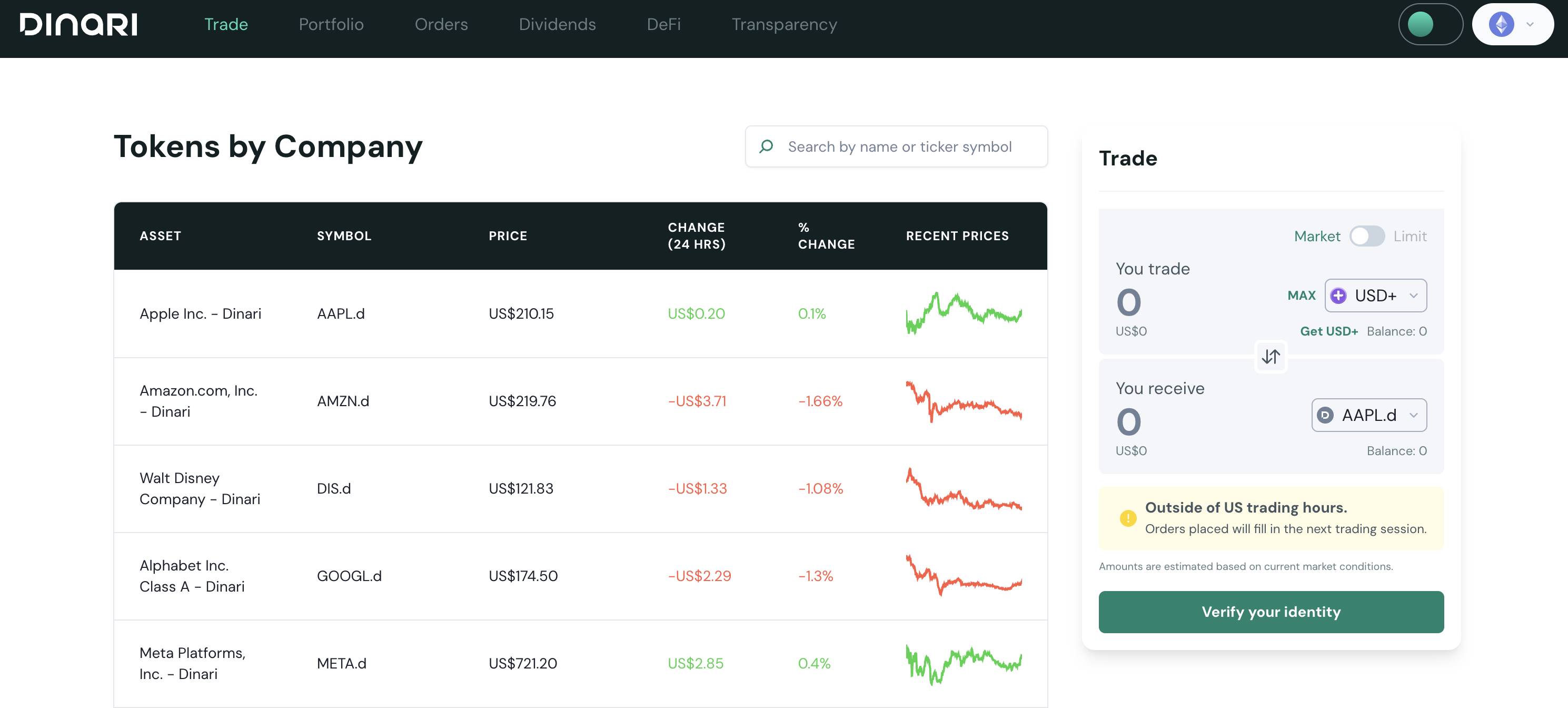

En juin dernier, Dinari, une entreprise de San Francisco, est devenue la première plateforme de titrisation d’actions américaines aux États-Unis à obtenir une licence de courtier-négociant (Broker-Dealer). Cette licence oblige Dinari à respecter scrupuleusement les règles de la SEC (comme la règle 15c3-3 sur la garde et l’isolement des actifs), ainsi qu’à subir chaque année un audit financier tiers public et une vérification des réserves.

Le PDG de Dinari, Gabriel Otte, a affirmé que leurs futures opérations reposeraient sur un modèle « intermédiaire régulé + règlement en temps réel sur blockchain », avec une transparence totale sur la garde et les rapports d’audit. Dinari prévoit aussi de connecter via API des plateformes traditionnelles comme Coinbase, Robinhood ou Cash App, diffusant rapidement ce modèle conforme sous forme blanche.

Presque simultanément, le géant crypto Coinbase a également activement poussé pour lancer un service similaire, déposant officiellement auprès de la SEC une demande d’autorisation réglementaire pour ses services de titrisation d’actions. Son directeur juridique, Paul Grewal, a déclaré publiquement : « L’avenir de la titrisation doit être piloté par la régulation, pas par la technologie. Seulement ainsi, les actions américaines sur chaîne mériteront la confiance des investisseurs. »

Les initiatives de Dinari et Coinbase envoient un signal clair : la vraie compétition dans la titrisation des actions américaines ne porte pas sur la technologie blockchain, mais sur la transparence et la rigueur réglementaire.

Car le risque centralisé ne peut être résolu par la blockchain. Seule une régulation assez puissante pour inspirer la crainte constitue la réponse finale.

Conclusion : la titrisation, pas « mise sur chaîne », mais « implantée dans les esprits »

Dans cette ère où capital et code convergent, régulation et protocole fusionnent silencieusement. La titrisation des actions américaines n’est pas seulement une évolution de la forme des actifs, mais une expédition du système de confiance.

Cette expédition ne nécessite ni flotte ni force armée. Elle navigue sur le code, hisse la régulation comme grand-voile, gravant dans le monde blockchain la « transparence vérifiable », les « règles exécutables », la « confiance héritable ».

Ce que nous voyons n’est pas une simple « migration sur chaîne », mais une expansion institutionnelle discrète : la logique financière américaine, brandissant la gouvernance comme bannière et la conformité comme légitimité, sème sur les terres sans frontières de la DeFi des domaines numériques ici et là.

Ici, les codes de la SEC deviennent des instructions consensuelles de contrats intelligents ; les processus KYC s’intègrent aux permissions de signature des portefeuilles ; la confiance autrefois réservée à Wall Street prend désormais racine dans n’importe quel portefeuille décentralisé.

Tel est le vrai visage de la titrisation des actions américaines :

Elle ne transforme pas les actions en code, mais les institutions en consensus, la confiance en liquidité, la gouvernance financière en modules civilisationnels transportables.

Quand le contrôle de l’actif n’est plus décidé par un courtier, mais arbitré par le code ; quand la frontière de la confiance n’est plus la ligne nationale, mais l’épaisseur des normes de conformité…

Nous pouvons alors dire :

La titrisation des actions américaines n’est pas une fin, mais le prélude à la restructuration du système financier mondial — une expansion silencieuse de la « civilisation du code ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News