Un nouvel eldorado de 6,6 billions de dollars : les prêts immobiliers en bitcoin

TechFlow SélectionTechFlow Sélection

Un nouvel eldorado de 6,6 billions de dollars : les prêts immobiliers en bitcoin

L'homme d'affaires immobilier Trump fait un retour éphémère et veut souffler la prochaine bulle avec des « prêts hypothécaires en bitcoin ».

Rédaction : BUBBLE, BlockBeats

Le 27 mai, Cantor Fitzgerald a lancé son programme de prêts sur gage de bitcoin d’un montant de 2 milliards de dollars destiné à ses clients institutionnels. Les premières transactions concernent des sociétés cryptographiques telles que FalconX Ltd. et Maple Finance. En tant qu'un des distributeurs officiels d'obligations du Trésor américain, l'entrée en scène de cet établissement centenaire de Wall Street est considérée comme une percée hautement symbolique.

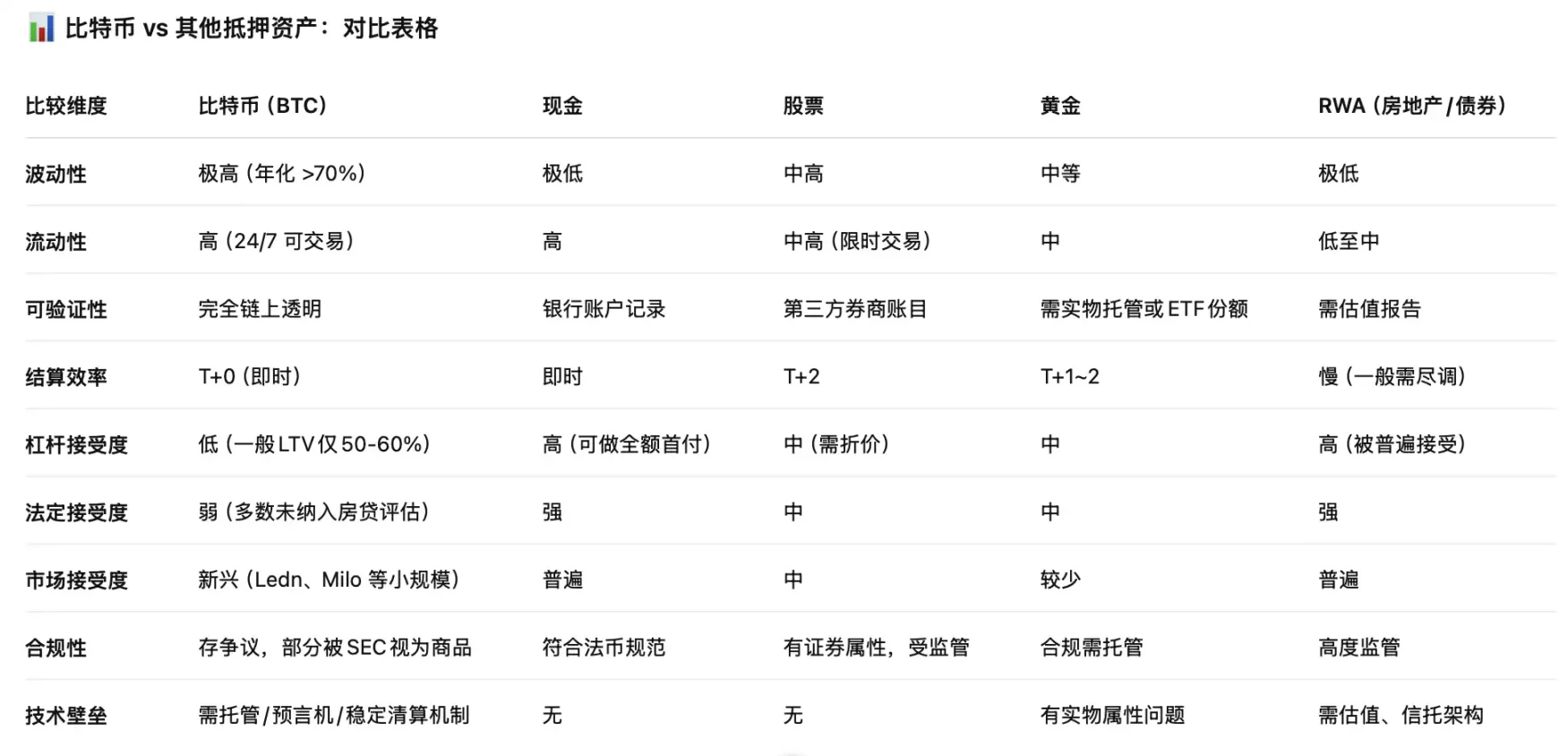

Le bitcoin passe progressivement d’un actif patrimonial à un outil financier capable d’influencer le système de crédit.

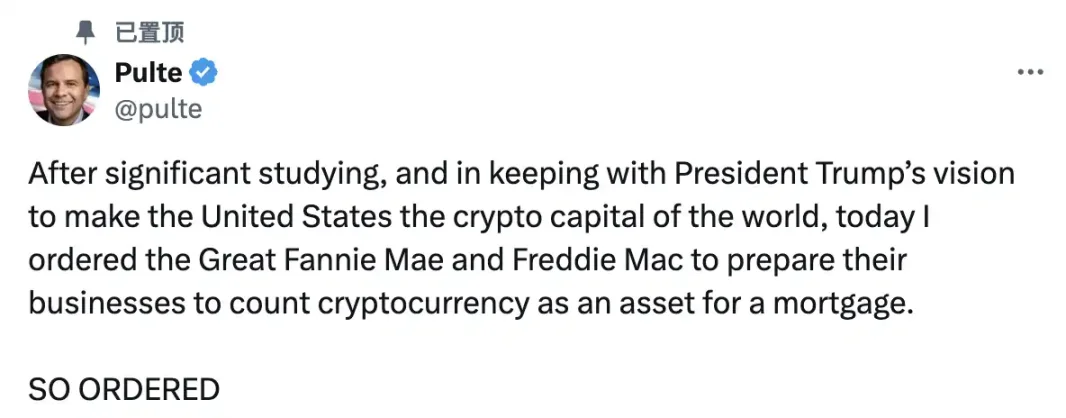

Un mois plus tard seulement, Bill Pulte, directeur de l’Agence fédérale du logement (FHFA), a envoyé un signal fort : il a demandé à Fannie Mae et Freddie Mac, deux piliers du crédit immobilier américain, d’étudier la faisabilité d’intégrer les cryptomonnaies comme le bitcoin dans leurs systèmes d’évaluation des prêts hypothécaires. Cette déclaration a provoqué une forte réaction sur les marchés : le prix du bitcoin a augmenté de près de 2,87 % en 24 heures, repassant au-dessus de 108 000 dollars.

Comme le soulève un film publicitaire de Coinbase : « En 2012, vous aviez besoin de 30 000 bitcoins pour acheter une maison ; aujourd’hui, seulement 5. Si les prix immobiliers baissent constamment en termes de bitcoin, pourquoi continuent-ils d’augmenter en dollars ? » Quel impact cette nouvelle forme de prêt hypothécaire aura-t-elle sur le système dollar ?

Les propos de Bill Pulte ont-ils force exécutoire ?

Bill Pulte a publiquement appelé sur Twitter Fannie Mae (FNMA) et Freddie Mac (FHLMC) à se préparer. Ces deux entreprises soutenues par le gouvernement américain n'accordent pas directement de prêts aux acheteurs immobiliers, mais jouent un rôle central de "teneur de marché" sur le marché secondaire des prêts hypothécaires. En rachetant des crédits immobiliers octroyés par des institutions privées, elles garantissent la liquidité et la pérennité du marché du crédit.

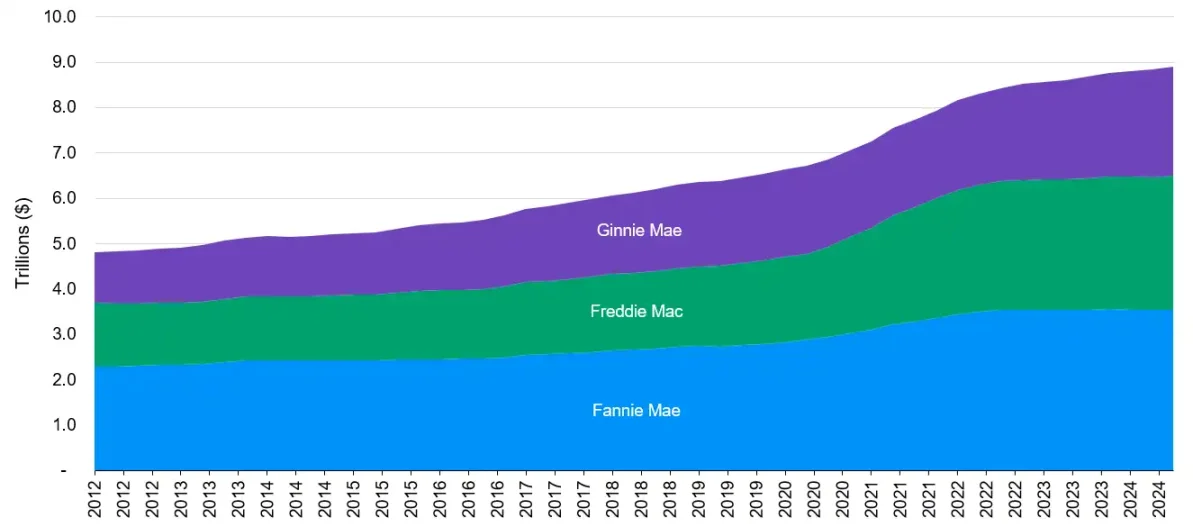

Lancée après la crise des subprimes de 2008, l’Agence fédérale du logement (FHFA) supervise ces deux entités. Selon un rapport de JPMorgan, au 31 décembre 2024, Fannie Mae et Freddie Mac avaient garanti ensemble 6,6 billions de dollars de titres adossés à des créances hypothécaires (MBS), soit 50 % de l'ensemble des dettes hypothécaires impayées aux États-Unis. Quant à Ginnie Mae — agence entièrement garantie par le gouvernement américain et supervisée directement par le ministère du Logement (HUD) — elle représentait quant à elle 25 milliards de dollars de MBS, soit 20 %.

Encours impayés des titres adossés à des créances hypothécaires (Ginnie Mae, Fannie Mae, Freddie Mac) au 31 décembre 2024. Source : JPMorgan

Pendant le premier mandat de Trump, diverses propositions de réforme des EPG (Entreprises Publiques Gérées) avaient été discutées sans aboutir à une avancée législative. La raison pour laquelle Pulte emploie un ton aussi direct dans son tweet tient à sa position : en tant que président de la FHFA, il occupe un poste de surveillance au sein des conseils d'administration des deux entreprises. Depuis son entrée en fonction en mars 2025, il a mené des réformes radicales, remplacé plusieurs administrateurs, assumé lui-même la présidence des conseils, licencié 14 cadres dirigeants dont le PDG de Freddie Mac, et procédé à une restructuration complète. Cela a renforcé significativement le contrôle de la FHFA sur les EPG. En coordination avec la Maison Blanche et le Département du Trésor, il explore désormais un scénario de cotation en bourse fondé sur une « garantie implicite ». Ses orientations politiques ont donc un impact profond sur le système financier. Aujourd'hui, l’exploration par la FHFA de l’intégration des actifs numériques dans l’évaluation des prêts hypothécaires marque un changement structurel dans l’attitude réglementaire vis-à-vis des cryptoactifs.

Le profil personnel de Pulte ajoute encore une dimension particulière à cette annonce. Petit-fils du fondateur de PulteGroup, la troisième plus grande entreprise de construction résidentielle aux États-Unis, il partage avec le président Trump une ascendance issue de dynasties immobilières. Il est également l’un des premiers hauts responsables fédéraux proches de Trump à avoir publiquement soutenu les cryptomonnaies. Dès 2019, il promouvait déjà sur les réseaux sociaux l’utilisation des cryptoactifs à des fins caritatives, révélant même détenir une importante quantité de bitcoin et de Solana. Il a investi dans des actifs très volatils comme GameStop ou Marathon Digital, adoptant une approche qui s’apparente davantage à celle d’un « Degen » qu’à celle d’un homme politique traditionnel. Compte tenu de son passé en matière de cryptomonnaies, son souhait d’introduire ces actifs dans le système immobilier américain ne semble donc pas être une décision improvisée.

Des divergences au sein du gouvernement

D’un autre côté, des désaccords existent clairement au sein du gouvernement. En mars, ProPublica a révélé que le ministère du Logement et du Développement urbain (HUD) étudiait également l'utilisation des stablecoins et de la technologie blockchain pour suivre les aides fédérales au logement. Un responsable du HUD aurait indiqué que ce projet était porté par Irving Dennis, nouveau directeur adjoint des finances, ancien associé du cabinet de conseil mondial EY.

Contrairement à Fannie Mae et Freddie Mac, supervisées par la FHFA et qualifiées de « semi-officielles », Ginnie Mae est une agence gouvernementale à 100 %. Les discussions sont donc plus rigoureuses. La proposition a rencontré une forte opposition interne : certains y voient un risque similaire à celui de la crise des subprimes de 2008, allant jusqu’à qualifier cela de « distribution d’aides avec des jetons de Monopoly ». Un mémorandum interne précise que le HUD dispose déjà pleinement des capacités d’audit et de suivi des flux financiers, et que l’introduction de la blockchain et des paiements cryptographiques ajouterait inutilement de la complexité, tout en exposant les fonds d’aide à des fluctuations de valeur et à des problèmes de conformité.

Actuellement, des plateformes comme Milo Credit ou Figure Technologies proposent déjà des produits de prêt immobilier garantis par bitcoin. Toutefois, en raison de leur incapacité à sécuriser ces prêts via Fannie Mae ou Freddie Mac, leurs taux d’intérêt sont élevés et leur liquidité limitée. Si le bitcoin était intégré au système fédéral de prêt immobilier, cela permettrait non seulement de réduire les taux, mais aussi de libérer un effet de levier pour les détenteurs, passant ainsi du simple « HODL » à une stratégie d’« allocation patrimoniale familiale aux États-Unis ».

Bien sûr, les risques ne doivent pas être négligés. Comme l’a mis en garde Corey Frayer, ancien responsable de la SEC, l’introduction d’actifs cryptographiques instables dans un système hypothécaire de 1,3 billion de dollars garanti par la FHA pourrait entraîner un choc systémique en cas de décrochage de la valorisation. La chercheuse en droit Hilary Allen va plus loin : utiliser les groupes les plus vulnérables comme cobayes pour imposer une transformation technologique est extrêmement dangereux.

Ce désaccord fondamental reflète une question cruciale : les États-Unis sont-ils prêts à intégrer officiellement le bitcoin, passé de statut d’investissement alternatif à celui d’élément du système financier public ? L’orientation envisagée par la FHFA – autoriser les détenteurs à utiliser directement leur solde en bitcoin pour satisfaire aux exigences de dépôt initial ou de réserve – revêt une importance historique : pour la première fois, un actif décentralisé acquiert un effet de « levier immobilier ». En revanche, la volatilité des cryptoactifs pose naturellement des difficultés en matière d’évaluation et de provisionnement des risques lorsqu’ils servent de « réserve ». Et si les prix du bitcoin fluctuent fortement, leur acceptation comme garantie hypothécaire touche à des questions de régulation financière, de gestion de la liquidité, voire de stabilité systémique.

Quelles sont les dispositions de la nouvelle directive de la FHFA ? Comment les citoyens américains utilisaient-ils auparavant les cryptomonnaies pour obtenir des prêts ?

À la suite des traumatismes de la crise des subprimes de 2008, l'évaluation des prêts immobiliers aux États-Unis impose des restrictions strictes en matière de conformité des actifs. Même en cas de possession de cryptomonnaies, les emprunteurs doivent d’abord les convertir en dollars et les conserver pendant 60 jours dans un compte bancaire sous réglementation américaine avant que ces fonds soient considérés comme « matures » et inclus dans l’évaluation. L’approche proposée par Pulte vise précisément à franchir cette barrière procédurale.

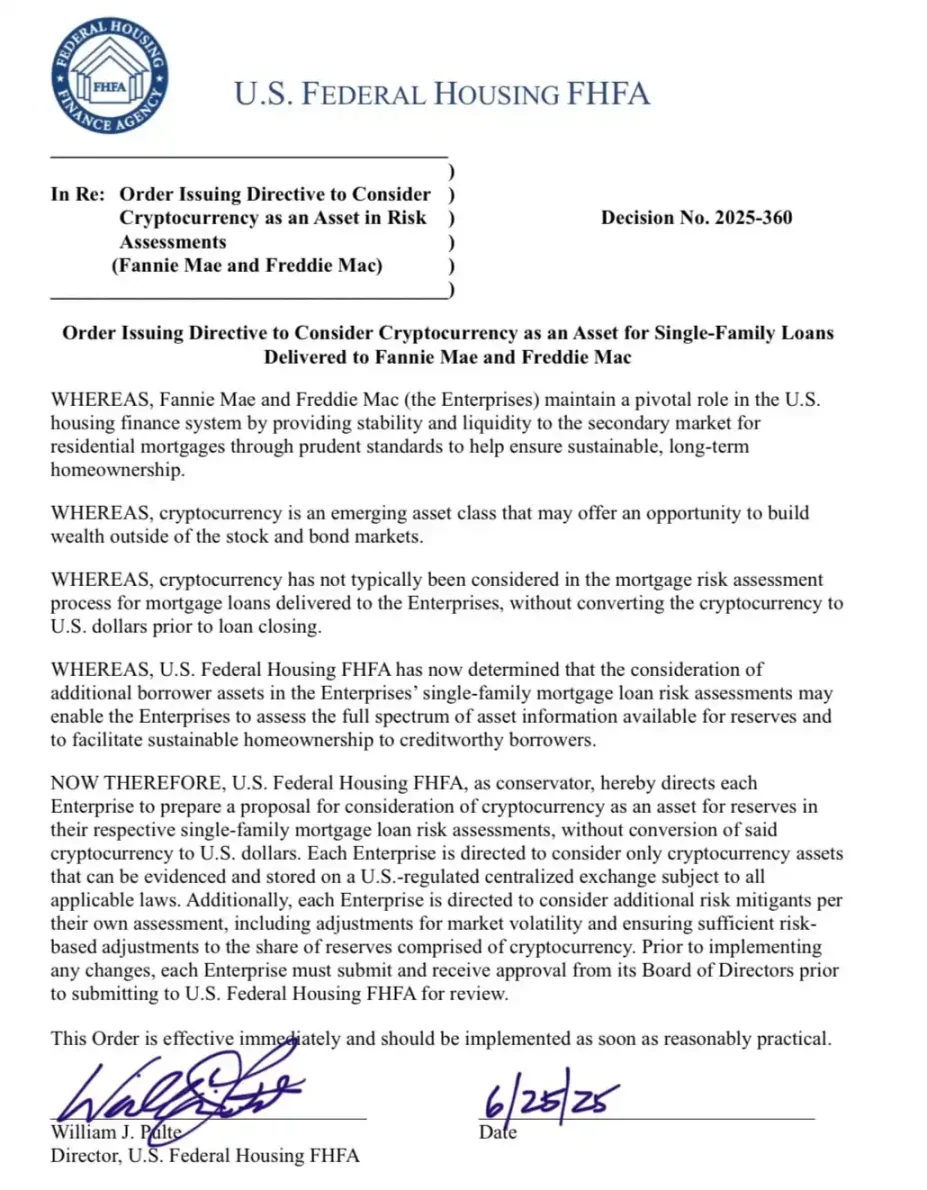

Cette directive officielle, baptisée Décision n° 2025-360, exige que les deux géants du prêt immobilier considèrent les cryptomonnaies comme un actif valable dans la diversification de la richesse des emprunteurs. Jusqu’ici, les cryptomonnaies étaient exclues de l’évaluation des risques hypothécaires, car les emprunteurs ne convertissaient généralement pas leurs actifs numériques en dollars avant la fin du prêt. La directive demande à Fannie Mae et Freddie Mac d’élaborer des propositions afin d’intégrer les cryptomonnaies dans l’évaluation des réserves des emprunteurs pour les prêts résidentiels unifamiliaux. Elle stipule également que les entreprises doivent calculer directement la détention de cryptomonnaies, sans obligation de conversion en dollars.

La FHFA a établi des « directives » claires sur les cryptomonnaies éligibles. Seuls les actifs émis sur des exchanges centralisés régulés aux États-Unis et pleinement conformes à la législation en vigueur sont pris en compte. En outre, les entreprises doivent intégrer des mesures d’atténuation des risques, notamment des ajustements basés sur la volatilité connue des marchés cryptographiques, ainsi que des réductions de risque proportionnelles au niveau de réserve en cryptomonnaies détenues par l'emprunteur.

Avant toute mise en œuvre, les entreprises doivent soumettre leurs propositions à leurs conseils d’administration respectifs pour approbation. Après approbation, les projets seront transmis à la FHFA pour examen et autorisation finale. Cette décision s’inscrit dans une tendance plus large du gouvernement fédéral à reconnaître les cryptomonnaies dans les processus financiers, conformément aux propos de Pulte : « Pour répondre à la vision du président Trump de faire des États-Unis la capitale mondiale des cryptomonnaies », cette directive illustre l’engagement à positionner le pays comme une juridiction leader en matière de développement des cryptomonnaies.

Que signifie concrètement cette évolution ?

On sait bien que la logique selon laquelle un actif liquide peut être mis en gage pour obtenir un actif moins liquide est viable. Or, le BTC se trouve aujourd’hui au croisement de multiples intérêts stratégiques. Si sa reconnaissance comme actif garantissant les prêts hypothécaires aux États-Unis venait à se concrétiser, son « influence » pourrait rivaliser avec celle du projet de loi sur les « réserves en bitcoin » annoncé par Trump avant son entrée en fonction. Et les effets ne se limiteraient pas à un seul groupe : citoyens, institutions financières, administrations publiques, tous seraient impactés.

Combien d'Américains achèteront une maison avec du bitcoin ? Combien économiseront-ils en utilisant le bitcoin comme intermédiaire ?

Daryl Fairweather, économiste en chef chez Redfin, société immobilière américaine, explique : « Pendant la pandémie, beaucoup de personnes, disposant de temps libre et peu de perspectives de consommation excitantes, se sont mises au trading de cryptomonnaies. Certains investissements se sont effondrés, mais d’autres ont permis à une partie de la population d’accumuler une grande richesse, ou du moins suffisamment pour couvrir un apport pour l’achat d’une maison. »

Selon le rapport 2025 de Security.org sur les consommateurs de cryptomonnaies, environ 28 % des adultes américains (soit environ 65 millions de personnes) détiennent des cryptomonnaies. Chez les générations Z et Y (millennials), la proportion est particulièrement élevée : plus de la moitié ont détenu ou détiennent encore des actifs numériques. Avec l’importance croissante de ces générations sur le marché immobilier, l’utilisation des cryptoactifs comme moyen de paiement pour l’achat d’un bien pourrait devenir de plus en plus courante.

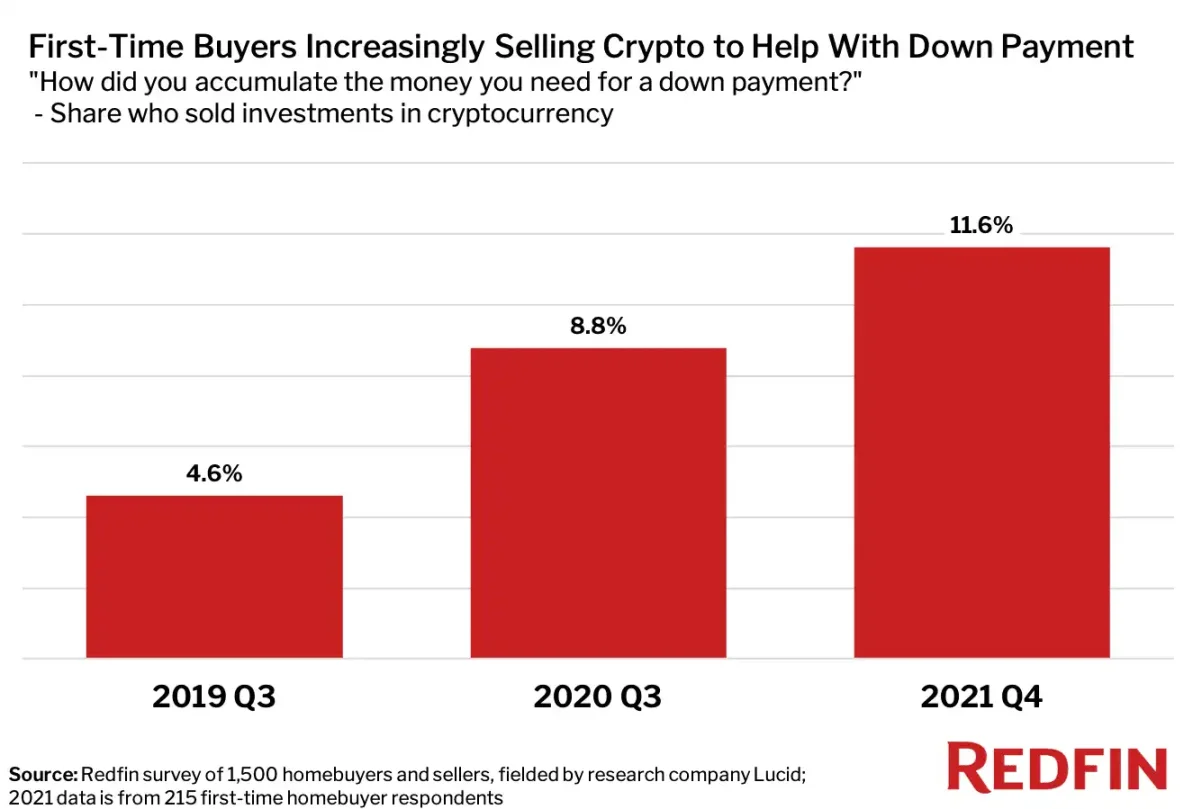

En 2021, Redfin avait mené une enquête pédagogique : via l’entreprise de recherche Lucid, elle avait interrogé aléatoirement 1 500 primo-accédants. À la question « Comment avez-vous accumulé votre apport initial ? », la réponse la plus fréquente était « grâce à mon salaire » (52 %). Moins courantes : « don en espèces de ma famille » (12 %) et « retrait anticipé de mon fonds de retraite » (10 %). Mais notons que la catégorie « vendre des cryptomonnaies pour acheter une maison » a augmenté progressivement entre 2019 et 2021, atteignant près de 12 % fin 2021. Quatre ans plus tard, avec la diffusion accrue des cryptomonnaies, ce pourcentage a probablement encore augmenté.

Quant aux économies réalisées, CJK, fondateur de People’s Reserve, a raconté une anecdote lors d’un Space Twitter avec Terence Michael, producteur de cinéma nommé aux Emmy Awards, le 25 juin. En 2017, il avait vendu 100 BTC pour acheter une maison. Aujourd’hui, cette maison vaut environ 500 000 dollars, mais les BTC vendus en vaudraient plusieurs millions. C’est cet épisode qui l’a poussé à créer People’s Reserve, dans l’objectif d’aider davantage de gens à conserver leurs bitcoins en les utilisant comme garantie pour l’achat d’une maison.

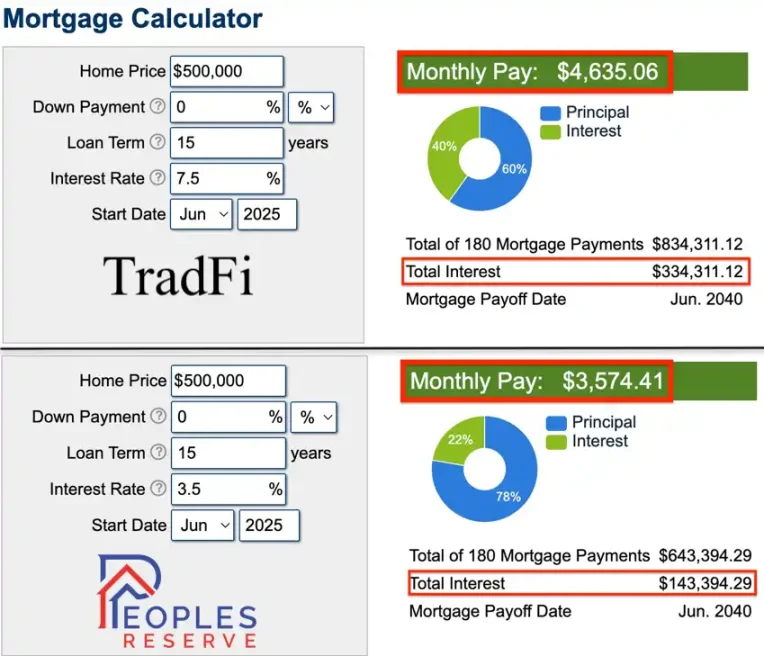

Cela nous amène à l’hypothèse suivante : supposons que vous ayez acheté pour 50 000 dollars de bitcoins en 2017. En 2025, ils vaudraient 500 000 dollars. Plutôt que de vendre vos bitcoins et de payer 90 000 dollars d’impôts sur les plus-values, vous pouvez plutôt collaborer avec un prêteur spécialisé en cryptomonnaies : vous engagez 300 000 dollars de BTC en garantie et obtenez un prêt de 300 000 dollars à un taux d’environ 9,25 %. Votre BTC est conservé dans un compte de garde, vous en restez propriétaire, et vous payez seulement un intérêt annuel d’environ 27 000 dollars (qui devrait baisser à l’avenir), tout en économisant 90 000 dollars d’impôts. Vous conservez en outre l’exposition à la hausse du prix du BTC et sa protection contre l’inflation, surtout dans un contexte où le plafond de la dette américaine a été relevé à 5 billions de dollars dans le cadre du Great America Act.

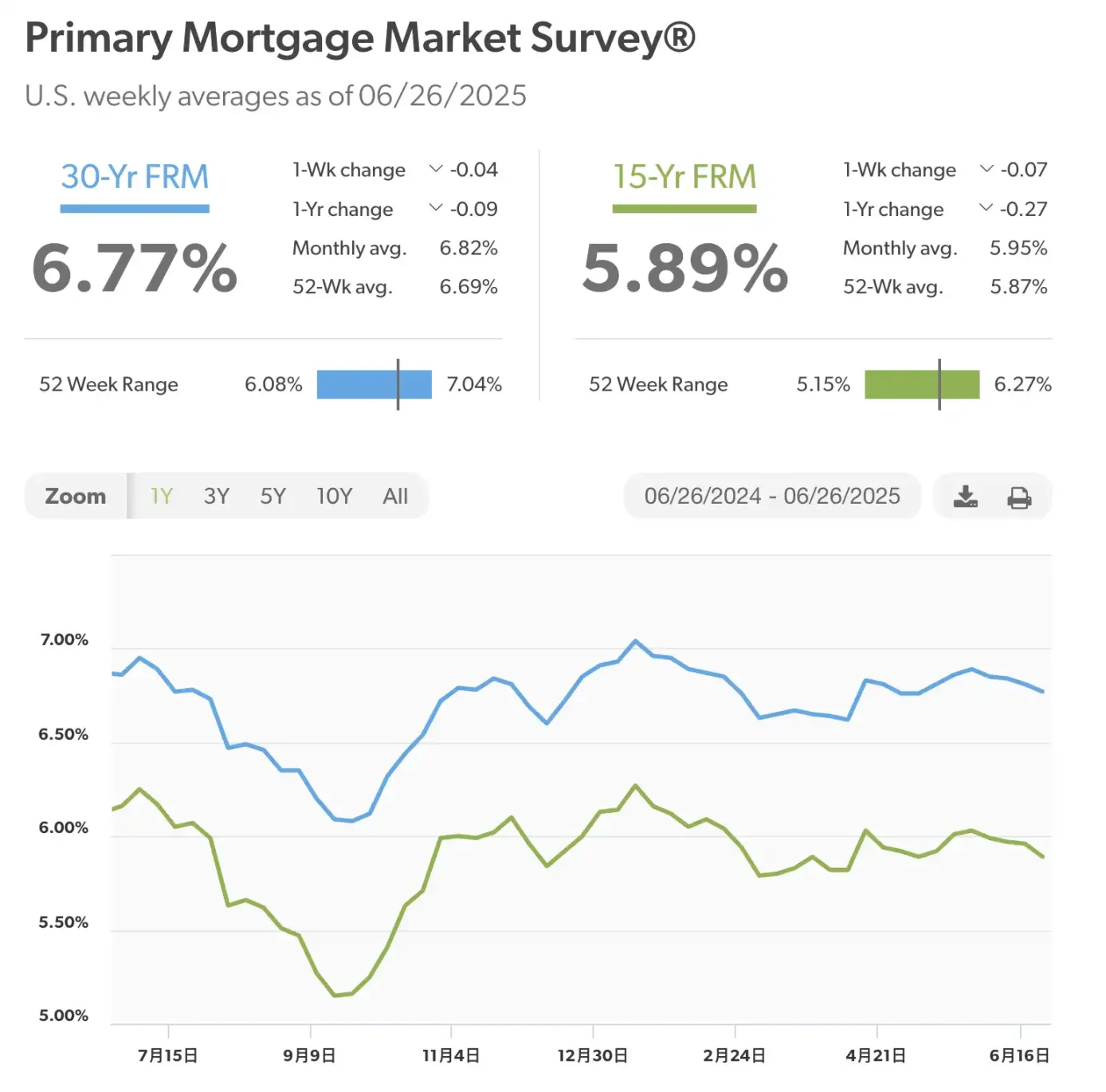

D’après les données de Freddie Mac, le taux d’intérêt annuel actuel sur un prêt immobilier sur 30 ans est d’environ 7 %, et autour de 6 % pour un prêt sur 15 ans.

Des institutions privées comme Milo Credit, opérationnelles depuis un certain temps, offrent actuellement des prêts en bitcoin avec un LTV d’environ 50 % et des taux annuels compris entre 9 et 10 %. Des plateformes natives de l’écosystème BTC comme People’s Reserve peuvent quant à elles descendre jusqu’à 3,5 % (si le LTV est de 33 %). Dans ce cas, pour un prêt immobilier de 500 000 dollars sur 15 ans, l’économie mensuelle serait d’environ 1 000 dollars, soit une réduction totale des intérêts de 190 000 dollars.

Tous les établissements n’offriront pas nécessairement des taux aussi bas, mais avec la pression réglementaire actuelle, on peut s’attendre à ce que les principales institutions de prêt aux États-Unis proposent des taux comparables à ceux des actifs traditionnels. Pour les Américains d’aujourd’hui, recourir à un prêt en bitcoin devient donc une option nettement plus avantageuse.

Un outil d'appui à la privatisation des EPG

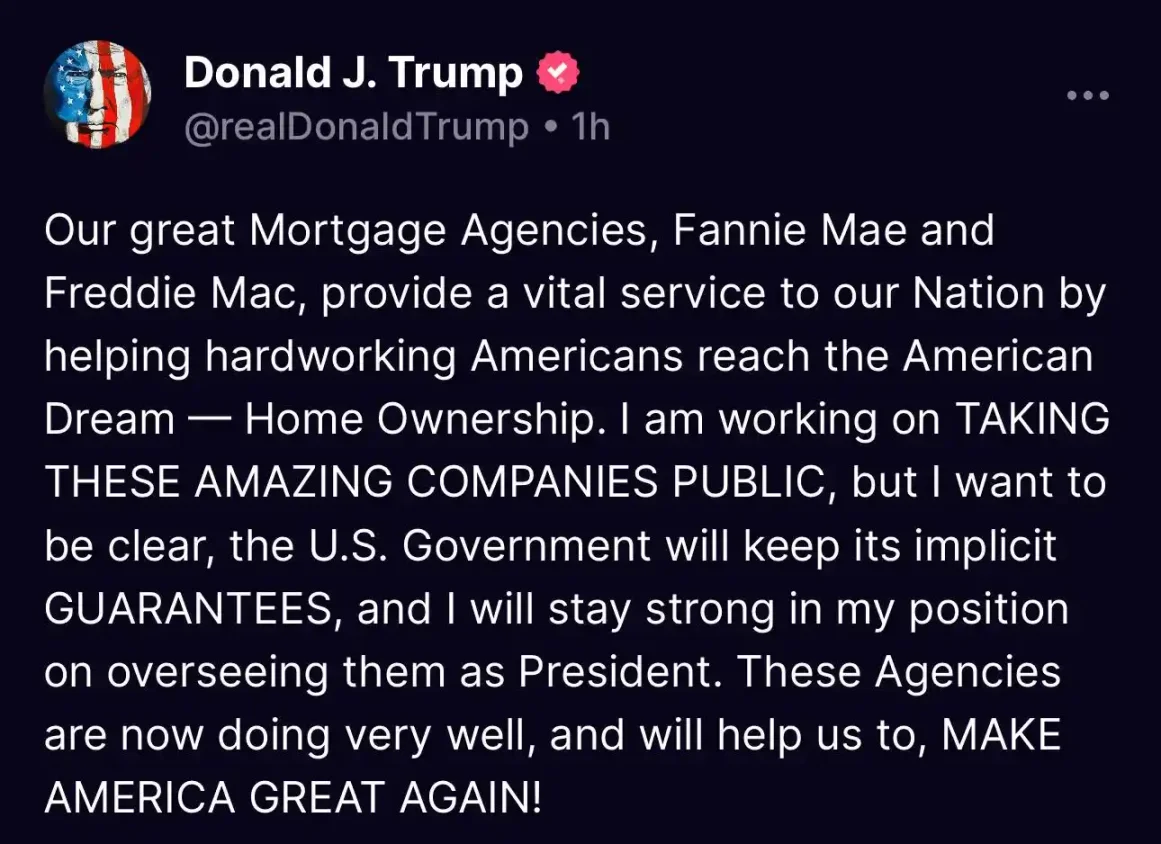

Un mois avant que la FHFA demande à Fannie Mae et Freddie Mac d’intégrer les cryptomonnaies dans leurs systèmes d’évaluation des prêts hypothécaires, le président américain Trump a déclaré sur son réseau social Truth : « Je travaille activement à la cotation en bourse de ces formidables entreprises (Fannie Mae, Freddie Mac), mais je tiens à préciser que le gouvernement américain continuera de maintenir une garantie implicite, et que j’assurerai fermement leur supervision en tant que président. »

L’ouverture au prêt hypothécaire garanti par bitcoin constitue un soutien indirect mais important à la privatisation des EPG. Ce mécanisme pourrait introduire des types variés de garanties dans le système financier immobilier, et potentiellement créer, à travers la redistribution des risques, la formation du capital, la refonte réglementaire et la coordination politique, un espace propice à la réforme de désengagement de l’État.

Sur le plan de la gestion du risque de crédit, les prêts garantis par des actifs cryptographiques comme le bitcoin pourraient alléger la pression pesant sur le rôle de « dernier prêteur » des EPG. Depuis longtemps, Fannie Mae et Freddie Mac assument une mission politique de financement pour des emprunteurs non conventionnels : personnes sans historique de crédit suffisant ou sans justificatifs de revenus. L’ouverture au prêt garanti par bitcoin permettrait à ces investisseurs natifs du monde crypto, « invisibles sur le plan du crédit » mais « visibles en termes d’actifs », d’accéder au marché immobilier via un nouveau mécanisme, atténuant ainsi la charge exclusive des EPG dans la promotion de l’accessibilité au logement. Le bitcoin, en tant qu’actif décentralisé, vérifiable et doté d’une forte liquidité mondiale, voit sa capacité de garantie institutionnalisée, ce qui revient à construire un bassin de prêts alternatif « hors système », laissant ainsi plus d’espace d’optimisation structurelle au portefeuille des EPG après leur privatisation.

Sur le plan de la structure du capital, le mécanisme de prêt garanti par bitcoin pourrait aussi, via la titrisation native du monde crypto, fournir un appui au financement du processus de privatisation. L’un des principaux obstacles aux EPG est un déficit de capital réglementaire estimé à 180 milliards de dollars, dont le comblement par bénéfices cumulés prendrait plus de sept ans. Si les prêts garantis par bitcoin pouvaient former des titres adossés à des créances hypothécaires (Crypto-MBS) à grande échelle, notables et empaquetables, ils pourraient non seulement attirer de nouveaux investisseurs, mais aussi servir de complément externe potentiel aux titres adossés aux créances des EPG. La présence de ces actifs signifierait que les EPG n’auraient plus à compter exclusivement sur les fonds du Congrès ou les contribuables pour atteindre progressivement l’indépendance financière, réduisant ainsi les frictions systémiques lors du retrait de l’État.

Parallèlement, ce mécanisme pousse à la mise à jour des modèles de régulation financière du logement. L’évaluation traditionnelle des EPG repose sur des preuves de revenus, le ratio dette/revenu et le score de crédit FICO, tandis que l’utilisation généralisée du prêt garanti par actifs cryptographiques met l’accent sur la capacité patrimoniale, l’historique en chaîne et la valeur nette du portefeuille crypto. Ce passage d’une logique de contrôle des risques « orientée revenu » à une logique « orientée actif » aiderait non seulement les EPG à construire, après privatisation, un modèle d’évaluation du crédit plus souple et plus ancré sur le marché, mais poserait aussi les bases institutionnelles pour l’intégration future de nouveaux types de garanties. Si les autorités réglementaires acceptent l’entrée des actifs cryptographiques dans les modèles d’évaluation, les EPG pourraient à terme étendre leur champ d’activité, participer à l’assurance d’actifs financiers plus larges, et renforcer ainsi leur compétitivité sur le marché.

Plus important encore, sur le plan politique, la promotion du prêt garanti par bitcoin contribue à construire un espace discursif de « substitution technologique », offrant à l’administration Trump un tampon d’opinion publique pour avancer la privatisation des EPG. Celle-ci a toujours rencontré une forte opposition de la part des démocrates, des organisations de défense du droit au logement et de certains gouvernements d’États, craignant qu’un désengagement de l’État nuise à l’accès au financement pour les familles à revenus modestes. La légalisation du mécanisme de garantie par actifs cryptographiques offre alors une autre option politique : même en l’absence de garantie directe de l’État, le marché pourrait fournir un soutien de financement alternatif via la technologie, les actifs et le partage des risques. Cette logique aide non seulement à équilibrer l’opinion publique, mais donne aussi aux décideurs politiques une marge de manœuvre plus souple pour négocier entre réduction de la dette publique et stabilité du financement immobilier.

Ainsi, bien que le mécanisme de prêt en bitcoin ne constitue pas un outil direct de privatisation des EPG, sa mise en place institutionnelle fournit incontestablement une « zone tampon financière » essentielle au processus. Il élargit la structure des garanties du marché immobilier, libère l’espace de responsabilité politique des EPG, ouvre des canaux de remplacement du capital et renforce l’acceptabilité du marché pour une réforme de décentralisation financière. Dans un cycle politique axé sur un « État plus petit » et un « marché plus fort », la fonction de crédit des actifs cryptographiques devient progressivement un composant clé de la réforme structurelle du financement immobilier.

Quelle pression sur le prêt immobilier le bitcoin peut-il relâcher ?

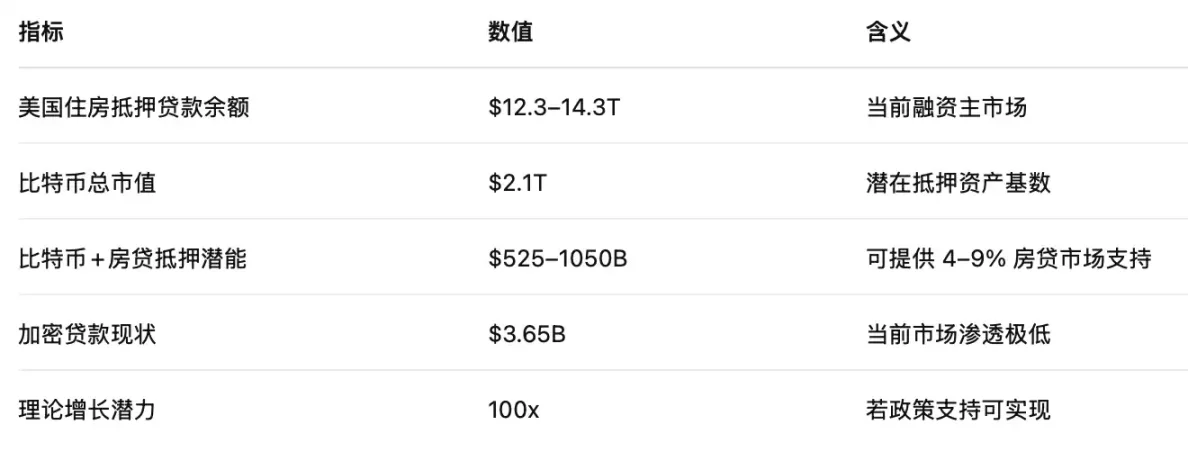

À ce jour, la capitalisation boursière totale du bitcoin est d’environ 2,1 billions de dollars, soit environ 17 % du marché américain des prêts hypothécaires. Si l’on autorisait l’intégralité de cette capitalisation à servir de garantie pour les prêts immobiliers, un marché de 2,1 billions de dollars de BTC pourrait supporter 1,05 billion de dollars de prêt principal (à un LTV de 50 %), soit environ 8 à 9 % du stock actuel de prêts immobiliers. Même en ne retenant que 50 % de cette somme comme partie éligible, cela représenterait encore 525 milliards de dollars de prêt principal, soit 4 à 5 %. Bien sûr, certaines détentions — comme celles des ETF, de certaines entreprises cotées ou d’États souverains — ne participeront probablement pas facilement à ce système, mais elles ne représentent qu’environ 10 % du total actuel.

Par conséquent, l'institutionnalisation du prêt immobilier en bitcoin n'aurait pas seulement une signification profonde pour la communauté crypto, mais libérerait également une puissance de transformation d’actifs sans précédent vers la finance traditionnelle. Sans détruire le système financier existant, elle ouvrirait une boucle vertueuse permettant de libérer le pouvoir d’achat du BTC. Cela signifie que, si la politique est pleinement mise en œuvre, les prêts en bitcoin pourraient apporter au marché immobilier des dizaines de milliards de dollars de financement supplémentaire — soit plus de 100 fois le volume actuel du marché des prêts cryptographiques.

Le Great America Act

Si l’appel de Bill Pulte représente une bonne nouvelle pour les activités de prêt immobilier en bitcoin, la signature officielle et l’entrée en vigueur du Great America Act constituent un véritable coup de fouet politique pour le secteur immobilier américain. Son point central consiste à rendre permanent et à relever de 20 % à 23 % le taux de déduction du Revenu Commercial Qualifié (QBI - Qualified Business Income), initialement fixé par le Tax Cuts and Jobs Act. Cette mesure bénéficie directement aux nombreuses personnes physiques et morales investissant dans l’immobilier via des sociétés en commandite, des S-corp ou des REITs. Leur taux marginal effectif tombe ainsi à environ 28,49 %.

Pour les entreprises immobilières dont le bilan repose sur les revenus locatifs, les flux de trésorerie après impôts s’améliorent nettement, et la structure du capital est optimisée. Cette réforme réduit également indirectement le coût d’entrée pour les détenteurs d’actifs comme le bitcoin souhaitant acquérir un bien immobilier via une entité juridique, offrant ainsi un cadre de conformité plus solide pour relier les « actifs en chaîne » aux « biens immobiliers hors chaîne ».

Par ailleurs, le Great America Act rétablit et prolonge le mécanisme d’amortissement supplémentaire à 100 %, tout en relevant à 2,5 millions de dollars le plafond de déduction immédiate prévu par la Section 179. Cela permet d’imputer plus rapidement les dépenses initiales des projets immobiliers aux déductions fiscales antérieures. Non seulement cela encourage les investissements concentrés dans la construction de nouveaux biens, d’entrepôts ou d’actifs productifs, mais cela permet aussi aux promoteurs immobiliers, dans un contexte d’incertitude accrue sur les taux d’intérêt, de construire des courbes de trésorerie plus robustes. Pour les investisseurs ou les projets RWA cherchant à acquérir des biens immobiliers avec effet de levier via des structures DAO, LLC ou SPV utilisant des actifs bitcoin, la restauration de la politique d’amortissement compense efficacement les retards des revenus locatifs et la longueur des cycles de réalisation des actifs, facilitant la transformation des actifs numériques comme le BTC en droits de revenus sous-jacents plus liquides.

Bitcoin + immobilier : Trump jouerait-il un jeu d’échecs à grande échelle ?

Quels projets du marché libre « débarquent » déjà ?

Institutions prêteuses

Milo Credit

Milo Credit est une entreprise technologique financière basée en Floride, ayant lancé dès 2022 l’un des premiers produits de prêt immobilier américain garanti par cryptomonnaies. Son modèle permet aux utilisateurs d’utiliser du bitcoin, de l’Ethereum ou de l’USDC comme garantie, sans apport en espèces, pour obtenir un prêt allant jusqu’à 100 % de la valeur du bien immobilier. Cette structure de prêt n’entraîne pas d’impôt sur les plus-values et ne comporte pas de mécanisme de liquidation forcée, permettant ainsi à l’emprunteur de bénéficier d’un financement immobilier tout en conservant le potentiel de hausse de ses actifs cryptographiques.

Les prêts proposés par Milo peuvent atteindre 5 millions de dollars, avec une durée maximale de 30 ans. Le taux d’intérêt annuel actuel se situe entre 9 et 10 %, sans pénalité en cas de remboursement anticipé. La sécurité des actifs gagés est assurée par des tiers de confiance tels que Coinbase, Gemini ou BitGo. Au début 2025, Milo avait déjà octroyé plus de 65 millions de dollars de prêts immobiliers garantis par cryptomonnaies.

Il convient de noter que ces prêts ne répondaient généralement pas aux normes fédérales américaines de prêt immobilier et ne pouvaient donc pas être regroupés puis vendus à Fannie Mae ou Freddie Mac, ce qui expliquait leur coût élevé et leurs taux élevés. Si la loi était adoptée, ce système pourrait réduire davantage ses taux. En outre, en raison de la forte volatilité des actifs cryptographiques, Milo continue d’exiger un excès de garantie pour assurer la sécurité du prêt.

Ledn

Ledn, basée au Canada, est connue pour ses « prêts garantis par bitcoin » (Bitcoin-Backed Loans), devenant l'une des premières plateformes natives crypto à explorer des produits structurés de prêt sur actifs en chaîne. Le produit phare de Ledn permet aux utilisateurs d’emprunter des monnaies fiduciaires (comme le dollar ou l’USDC) en utilisant du bitcoin comme garantie, avec un LTV typique de 50 %. Les fonds sont disponibles instantanément, et la durée minimale du prêt peut être calculée à la semaine. Contrairement à Milo, Ledn n’est pas directement lié aux transactions immobilières, mais sert plutôt de solution de liquidité à court terme, répondant au besoin des utilisateurs de disposer de liquidités sans vendre leurs bitcoins. Ledn propose également des comptes d’épargne en bitcoin et en USDC avec services d’intérêts composés. La plateforme insiste sur la sécurité et la conformité : les actifs gagés sont conservés par des tiers et font l’objet d’audits réguliers. Elle possède une influence notable au Canada et en Amérique latine.

Moon Mortgage

Moon Mortgage est une plateforme de prêt destinée aux utilisateurs natifs du monde crypto, spécialisée dans le service d’achat de maison avec garantie en bitcoin pour les entrepreneurs Web3, les membres de DAO et les investisseurs cryptographiques dépourvus de dossier de crédit traditionnel. Le produit phare de Moon Mortgage permet aux utilisateurs de demander un prêt immobilier classique en utilisant du BTC ou de l’ETH comme garantie, le bien immobilier servant de garantie secondaire, résolvant ainsi le problème de déséquilibre entre actifs et revenus des emprunteurs. En collaborant avec des prêteurs américains conformes et des tiers de confiance, la plateforme offre aux utilisateurs une structure de taux et un mécanisme de remboursement identiques à ceux des prêts immobiliers traditionnels, tout en remplaçant le score de crédit FICO par un modèle d’évaluation propriétaire centré sur l’historique des actifs en chaîne et la capacité de prise de risque de l’utilisateur. Moon Mortgage adopte une approche verticale, ciblant spécifiquement les « acheteurs crypto-natifs », et défend le principe de « ne pas vendre ses tokens pour accéder à la propriété ». C’est l’un des rares projets de prêt immobilier aux États-Unis à s’adresser publiquement aux utilisateurs identifiés par leur identité en chaîne.

People’s Reserve

People’s Reserve est un projet d’infrastructure financière crypto fondé par CJK Konstantinos, qui vise à construire un système de crédit et de prêt immobilier centré sur le bitcoin. Le projet développe plusieurs produits financiers « pilotés par le bitcoin », notamment des prêts hypothécaires auto-remboursables (Self-Repaying Mortgage) et des lignes de crédit permettant d’échanger la valeur locative d’un bien contre de la liquidité en bitcoin (HEBLOC, Home Equity Bitcoin Line of Credit). La philosophie centrale de People’s Reserve est de libérer la valeur économique du bitcoin tout en garantissant la propriété de l’utilisateur. Ces produits n’utilisent pas les bitcoins gagés pour un nouveau prêt (pas de réhypothèque) et adoptent un mécanisme de garde multisignature afin d’éviter que les actifs des utilisateurs ne soient contrôlés par une institution centralisée. Par ailleurs, People’s Reserve espère aligner ses taux d’intérêt sur ceux des prêts immobiliers traditionnels, afin d’améliorer l’acceptabilité grand public de la finance crypto. Actuellement, la plateforme est encore en phase de développement, non encore lancée, mais elle a ouvert un canal de notification sur son site web. Un premier service test devrait être proposé le 4 juillet.

Infrastructure

Beeline Title

Beeline Title n’est pas un prêteur crypto, mais une entreprise de services blockchain qui développe l’infrastructure d’enregistrement foncier et de garde numérique pour les prêts garantis par cryptomonnaies. Spécialisée dans la numérisation des procédures d’enregistrement immobilier et leur intégration avec les mécanismes de garde d’actifs cryptographiques, Beeline Title vise à réaliser une gestion entièrement en chaîne, sans papier, des droits de propriété et des créances. Selon AInvest, Beeline Title lancera officiellement sa plateforme nationale en août 2025, accompagnant ainsi la réalisation des premières transactions immobilières garanties par bitcoin. L’apparition de Beeline Title signifie que la connexion entre les actifs cryptographiques et les biens immobiliers est progressivement standardisée et conforme, jetant les bases institutionnelles et techniques pour un déploiement à grande échelle.

MicroStrategy a également apporté sa contribution à l’infrastructure, en développant un modèle de crédit BTC, suscitant directement l’intérêt de Pulte sur le réseau X.

Le bitcoin peut-il changer les « vieilles règles » ?

Des courtiers centenaires de Wall Street aux institutions fédérales de régulation du logement, des déclarations publiques de Trump à la restructuration du capital du secteur immobilier, un nouvel ordre financier pivotant autour du bitcoin est en train de s’imposer de haut en bas. L’identité du bitcoin évolue : de « cash numérique » à « or électronique », il s’apprête désormais à devenir un « médium de crédit », offrant à la finance traditionnelle une nouvelle manière d’organiser le capital. Cette architecture combinant « actif décentralisé » et « outil de crédit de niveau fédéral » remet en cause les fondements mêmes de la conception des prêts hypothécaires.

À l’avenir, lorsque Fannie Mae et Freddie Mac intégreront véritablement le bitcoin dans leurs modèles d’assurance, un nouveau paradigme financier et un nouvel écosystème pourraient naître. Le bitcoin ne représentera plus seulement un refuge de valeur, mais aussi un levier capable de mobiliser le logement, la fiscalité, le crédit, voire la gouvernance nationale.

Et l’institutionnalisation du prêt immobilier en bitcoin pourrait bien devenir, sous l’ère « Great America » de Trump, l’outil le plus symbolique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News