Arthur Hayes : Le véritable jeu des monnaies stables ne consiste pas à parier sur Circle, mais à miser long sur le bitcoin et JPMorgan

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Le véritable jeu des monnaies stables ne consiste pas à parier sur Circle, mais à miser long sur le bitcoin et JPMorgan

Ne restez plus assis en bord de terrain à attendre que Powell vienne « bénir » le marché haussier.

Auteur : Arthur Hayes

Traduction : TechFlow

(Cet article n'exprime que l'opinion personnelle de l'auteur, ne constitue ni une base pour prendre des décisions d'investissement, ni une recommandation ou un conseil en matière d'investissement.)

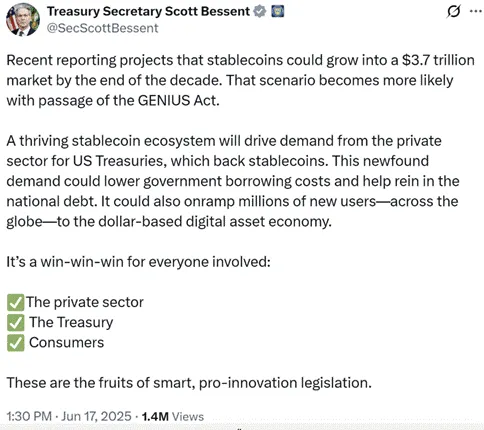

Les investisseurs en actions crient sans cesse : « Stablecoin, stablecoin, stablecoin ; Circle, Circle, Circle. »

Pourquoi sont-ils si enthousiastes ? Parce que le Secrétaire au Trésor américain (BBC) a déclaré ceci :

Résultat : ce graphique

Il s'agit d'un graphique comparant la capitalisation boursière de Circle et de Coinbase. Rappelons que Circle doit reverser 50 % de ses revenus nets d'intérêts à son « papa », Coinbase. Pourtant, la capitalisation de Circle atteint près de 45 % de celle de Coinbase. Ce qui invite à la réflexion…

Un autre résultat donne ce graphique poignant (parce que j'ai du Bitcoin plutôt que du $CRCL) :

Ce graphique représente le prix de Circle divisé par le prix du Bitcoin, avec un indice de référence de 100 à l’introduction en bourse de Circle. Depuis son IPO, Circle a surperformé le Bitcoin de près de 472 %.

Les passionnés de cryptomonnaies devraient se demander : pourquoi le BBC est-il si favorable aux stablecoins ? Pourquoi le projet de loi « Genius Act » bénéficie-t-il d’un soutien bipartite ? Est-ce que les politiciens américains se soucient vraiment de la liberté financière, ou y a-t-il autre chose derrière ?

Peut-être que, dans l’abstrait, les politiciens se préoccupent effectivement de liberté financière, mais des idéaux vides ne poussent pas à l’action. Il doit exister des raisons plus concrètes expliquant ce revirement d’attitude vis-à-vis des stablecoins.

En 2019, Facebook avait tenté d’intégrer le stablecoin Libra à son empire des médias sociaux, mais cela avait été bloqué par les responsables politiques et la Réserve fédérale. Pour comprendre l’engouement du BBC pour les stablecoins, il faut examiner les problèmes majeurs auxquels il est confronté.

Le principal problème du Secrétaire au Trésor américain Scott « BBC » Bessent est identique à celui de son prédécesseur Janet « Bad Girl » Yellen. Leurs supérieurs (le Président américain et les membres du Congrès) aiment dépenser sans vouloir augmenter les impôts. Ainsi, la charge de financer le gouvernement à des taux raisonnables incombe au Secrétaire au Trésor via l’emprunt.

Mais rapidement, les marchés ont montré qu’ils n’étaient guère intéressés par les obligations d’État à long terme des économies développées fortement endettées — surtout à des prix élevés et des rendements faibles. C’est cette « crise budgétaire » que BBC et Yellen ont observée ces dernières années :

L’effet trampoline des rendements obligataires mondiaux :

Voici un graphique comparant les rendements des obligations d’État à 30 ans : Royaume-Uni (blanc), Japon (or), États-Unis (vert), Allemagne (rose), France (rouge).

Si la hausse des rendements était déjà mauvaise, la valeur réelle de ces obligations est encore pire :

Valeur réelle = prix de l’obligation / prix de l’or

TLT US est un ETF qui suit les obligations d’État de plus de 20 ans. Le graphique montre TLT US divisé par le prix de l’or, avec un indice de référence de 100. Au cours des cinq dernières années, la valeur réelle des obligations à long terme a chuté de 71 %.

Si ce passé ne suffit pas à inquiéter, Yellen et le Secrétaire actuel Bessent font face aux contraintes suivantes :

L’équipe de vente d’obligations du Trésor doit concevoir un calendrier d’émission répondant à ces besoins :

-

Un déficit fédéral annuel d’environ 2 000 milliards de dollars

-

3 100 milliards de dollars de dette arrivant à échéance en 2025

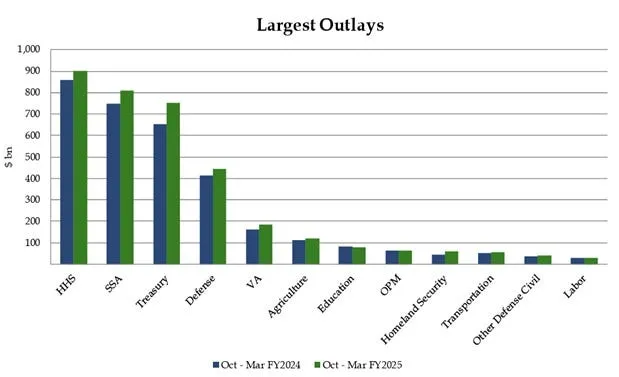

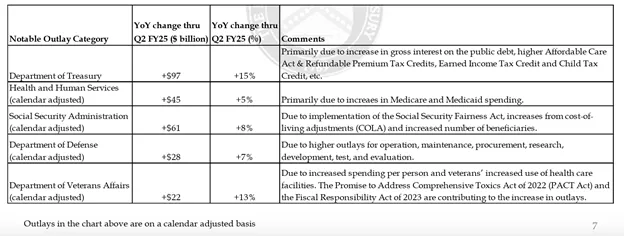

Ce graphique détaille les principales dépenses du gouvernement fédéral américain et leur évolution en glissement annuel. Notez que chaque poste principal augmente à un rythme égal ou supérieur à la croissance nominale du PIB américain.

Les deux graphiques précédents montrent que le taux d’intérêt moyen pondéré de la dette actuellement en circulation est inférieur à tous les points de la courbe des taux d’intérêt obligataires.

-

Le système financier utilise les obligations d’État comme collatéral sans risque nominal pour émettre du crédit. Des intérêts doivent donc être payés, sinon le gouvernement ferait face à un risque de défaut nominal, ce qui détruirait tout le système financier fiduciaire. Comme la courbe des taux est globalement supérieure au taux moyen pondéré de la dette actuelle, les frais d’intérêt continueront d’augmenter à mesure que la dette arrivant à échéance sera refinancée à des taux plus élevés.

-

Le budget de la Défense ne baissera pas, étant donné que les États-Unis sont actuellement impliqués dans les conflits en Ukraine et au Moyen-Orient.

-

Les dépenses de santé continueront d’augmenter, notamment dans les années 2030, lorsque la génération du baby-boom entrera dans une période nécessitant de nombreux soins médicaux, financés principalement par de grandes sociétés pharmaceutiques subventionnées par le gouvernement américain.

Contrôler le rendement des obligations à 10 ans à moins de 5 %

-

Quand le rendement à 10 ans approche 5 %, l’indice MOVE (mesurant la volatilité du marché obligataire) explose, annonçant souvent une crise financière.

Émettre de la dette de manière à stimuler les marchés financiers

-

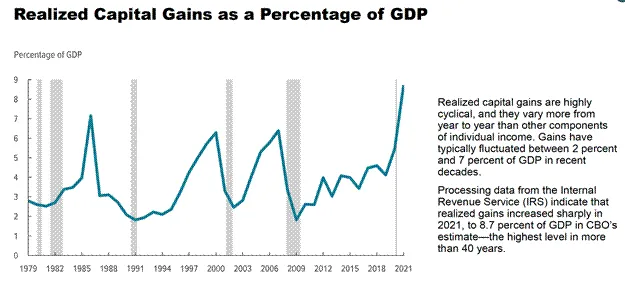

D’après les données du Bureau du budget du Congrès, bien que les données s’arrêtent à 2021, depuis la crise financière mondiale de 2008, le marché boursier américain a continué de grimper, entraînant une forte hausse des recettes fiscales sur les plus-values.

-

Le gouvernement américain a besoin de taxer les gains annuels du marché boursier pour éviter des déficits budgétaires massifs.

La politique américaine a toujours favorisé les riches propriétaires d’actifs. Dans le passé, seul le vote des hommes blancs propriétaires était autorisé. Bien que le suffrage universel existe aujourd’hui, le pouvoir reste concentré entre les mains d’une minorité contrôlant la richesse des entreprises cotées. Les données montrent que 10 % des ménages détiennent plus de 90 % de la richesse boursière.

Un exemple frappant est la crise financière mondiale de 2008, où la Réserve fédérale a imprimé de la monnaie pour sauver les banques et le système financier, tandis que ces mêmes banques pouvaient saisir les maisons et entreprises des gens. Ce phénomène de « socialisme pour les riches, capitalisme pour les pauvres » explique pourquoi le candidat à la mairie de New York Mamdani est si populaire auprès des classes populaires — elles aussi veulent profiter d’un peu de « socialisme ».

Lorsque la Fed appliquait la politique d’assouplissement quantitatif (QE), le travail du Secrétaire au Trésor était simple. La Fed achetait des obligations en imprimant de la monnaie, permettant ainsi au gouvernement américain d’emprunter à bas coût tout en faisant monter les marchés boursiers. Mais maintenant, la Fed doit au moins donner l’apparence de combattre l’inflation, incapable de baisser les taux ou de poursuivre le QE, obligeant le Trésor à assumer seul cette charge.

En septembre 2022, les marchés ont commencé à vendre marginalement des obligations en raison des inquiétudes sur la persistance du plus grand déficit de paix de l’histoire américaine et la position hawkish de la Fed. Le rendement des obligations à 10 ans a presque doublé en deux mois, et le marché boursier a chuté de près de 20 % depuis ses sommets estivaux. À ce moment-là, l’ancienne Secrétaire au Trésor Yellen a lancé une politique qualifiée par Hudson Bay Capital de « Treasury issuance radicale » (ATI), consistant à émettre davantage de bons du Trésor (T-bills) plutôt que d’obligations à coupon, réduisant ainsi le solde du reverse repo (RRP) de la Fed de 2 500 milliards de dollars, injectant de la liquidité dans les marchés financiers.

Cette politique a réussi à maîtriser les rendements, stabiliser les marchés et stimuler l’économie. Toutefois, le solde du RRP est désormais presque épuisé. Le problème auquel le Secrétaire Bessent fait face aujourd’hui est : comment trouver des milliers de milliards de dollars à des prix élevés et des rendements faibles pour acheter des obligations d’État ?

Le troisième trimestre 2022 a été extrêmement difficile pour les marchés. Voici un graphique comparant l’indice Nasdaq 100 (vert) et le rendement des obligations à 10 ans (blanc). Pendant que les rendements grimpent, les marchés boursiers plongent fortement.

La politique ATI a efficacement réduit le RRP (rouge) et fait monter les actifs financiers comme le Nasdaq 100 (vert) et le Bitcoin (magenta). Le rendement des obligations à 10 ans (blanc) n’a jamais dépassé 5 %.

Les grandes banques américaines « Too Big To Fail » (TBTF) disposent de deux réservoirs de fonds qu’elles peuvent mobiliser à tout moment pour acheter des milliers de milliards d’obligations d’État dès qu’un potentiel de profit suffisant apparaît. Ces deux réservoirs sont :

-

Dépôts à vue / à terme

-

Réserves détenues par la Réserve fédérale

Cet article se concentre sur huit banques TBTF car leur existence et leur rentabilité reposent sur la garantie du gouvernement sur leurs passifs, et les régulations bancaires les favorisent davantage que les banques non-TBTF. Aussi, tant qu’un certain niveau de profit est garanti, ces banques coopéreront avec les demandes du gouvernement. Si le Secrétaire au Trésor (BBC) leur demande d’acheter des obligations, il leur offrira en échange un retour sans risque.

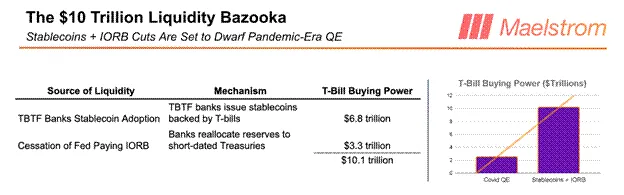

L’enthousiasme du BBC pour les stablecoins pourrait venir du fait que, grâce à leur émission, les banques TBTF pourraient libérer jusqu’à 6 800 milliards de dollars de pouvoir d’achat en bons du Trésor. Ces dépôts endormis pourraient être re-leveragés dans le système financier fiduciaire, relançant les marchés. La suite expliquera précisément comment l’émission de stablecoins peut conduire à l’achat de bons du Trésor et améliorer la rentabilité des banques TBTF.

De plus, nous mentionnerons brièvement que si la Fed cessait de payer des intérêts sur les réserves, cela pourrait libérer jusqu’à 3 300 milliards de dollars pour acheter des obligations. Ce serait une autre politique, techniquement pas du QE, mais ayant un effet similaire positif sur les actifs monétaires à offre fixe, comme le Bitcoin.

Passons maintenant à la nouvelle coqueluche du BBC — le stablecoin, cette « arme monétaire lourde ».

Modèle de flux des stablecoins

Mes prévisions reposent sur plusieurs hypothèses clés :

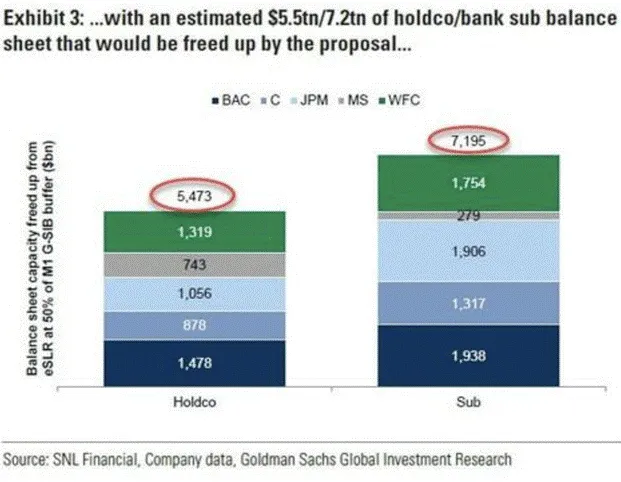

Exemption totale ou partielle des obligations d’État du ratio de levier supplémentaire (SLR)

-

Signification de l’exemption : les banques n’ont pas besoin de détenir des fonds propres pour leur portefeuille d’obligations. En cas d’exemption totale, elles peuvent acheter des obligations avec un effet de levier illimité.

-

Changement politique récent : la Réserve fédérale vient de voter pour réduire les exigences de fonds propres des banques sur les obligations d’État. Cette proposition devrait libérer jusqu’à 5 500 milliards de dollars de capacité du bilan bancaire pour l’achat d’obligations dans les trois à six prochains mois. Les marchés étant prospectifs, ce pouvoir d’achat pourrait affluer plus tôt sur le marché obligataire, abaissant ainsi les rendements, toutes choses égales par ailleurs.

Les banques sont des organisations orientées vers le profit et la minimisation des pertes

-

Leçon sur le risque des obligations à long terme : entre 2020 et 2022, la Fed et le Trésor ont encouragé les banques à acheter massivement des obligations d’État, qui ont alors acquis des obligations à long terme à taux élevé. Mais en avril 2023, en raison de la hausse la plus rapide du taux directeur de la Fed depuis les années 1980, ces obligations ont subi de lourdes pertes, entraînant la chute de trois banques en une semaine.

-

Le parapluie de protection des banques TBTF : dans le secteur TBTF, le portefeuille « détenir jusqu’à l’échéance » de Bank of America affiche des pertes dépassant tout son capital propre. S’il était valorisé au marché, la banque ferait faillite. Pour résoudre cette crise, la Fed et le Trésor ont nationalisé de facto tout le système bancaire américain via le « Bank Term Funding Program » (BTFP). Les banques non-TBTF peuvent faire des pertes, et si elles font faillite à cause de pertes sur obligations, leurs dirigeants seront remplacés, et la banque vendue à bas prix à Jamie Dimon ou une autre banque TBTF. Ainsi, les directeurs d’investissement (CIO) hésitent à acheter massivement des obligations à long terme, craignant que la Fed ne « retire le tapis » par une nouvelle hausse des taux.

-

L’attrait des bons du Trésor : les banques achètent des bons du Trésor car ils sont des instruments quasi liquides, à rendement élevé et à durée nulle.

-

Un haut net interest margin (NIM) est essentiel : les banques n’achèteront des bons du Trésor avec leurs dépôts que si cela génère un NIM élevé, sans ou avec très peu de fonds propres requis.

JPMorgan a récemment annoncé son intention de lancer un stablecoin nommé JPMD, fonctionnant sur Base, une couche 2 d’Ethereum développée par Coinbase. Ainsi, les dépôts de JPMorgan seront divisés en deux catégories :

-

Dépôts traditionnels (Regular Deposits)

-

Bien qu’ils soient numériques, leur transfert dans le système financier requiert des systèmes interbancaires anciens et une surveillance humaine intensive.

-

Les transferts ne sont possibles que du lundi au vendredi, de 9h à 16h30.

-

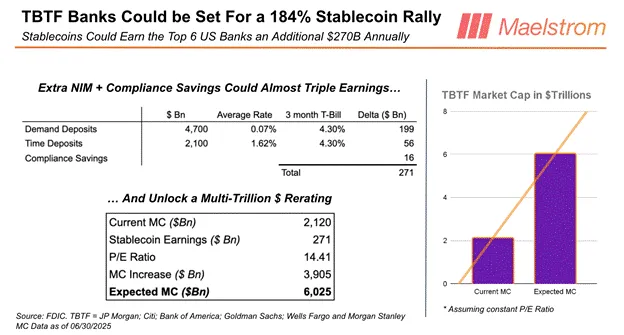

Leur rendement est extrêmement faible : selon la FDIC, le compte courant moyen rapporte 0,07 %, et le dépôt à terme à un an 1,62 %.

-

-

Dépôts en stablecoin (JPMD)

-

JPMD fonctionne sur une blockchain publique (Base), accessible 24h/24, 7j/7 toute l’année.

-

La loi interdit de verser des intérêts sur JPMD, mais JPMorgan pourrait inciter les clients à convertir leurs dépôts traditionnels via des cashbacks ou récompenses consommation généreuses.

-

Il n’est pas clair si un rendement de « staking » sera autorisé.

-

Staking yield : les clients verrouillent leur JPMD chez JPMorgan et reçoivent un rendement en retour.

-

Les clients transféreront leurs fonds vers JPMD car ces stablecoins sont plus pratiques, et la banque offre des récompenses. Actuellement, les dépôts à vue et à terme des banques TBTF représentent environ 6 800 milliards de dollars. Grâce à la supériorité des produits stablecoins, les dépôts traditionnels seront rapidement convertis en JPMD ou d’autres stablecoins émis par des banques TBTF.

Si tous les dépôts traditionnels étaient convertis en JPMD, JPMorgan pourrait réduire drastiquement ses coûts de conformité et d’exploitation. Voici la première raison :

Réduction des coûts. Si tous les dépôts traditionnels devenaient JPMD, JPMorgan pourrait supprimer ses départements conformité et opérations. Expliquons pourquoi Jamie Dimon est si enthousiaste en découvrant le fonctionnement réel des stablecoins.

La conformité, vue du haut, est un ensemble de règles définies par les régulateurs et exécutées par des humains utilisant une technologie des années 1990. Ces règles ressemblent à : si tel événement survient, alors telle action est prise. Ces relations « si/alors » peuvent être interprétées par un responsable conformité expérimenté puis codées dans un algorithme que des agents IA peuvent exécuter parfaitement. Comme JPMD fournit un historique de transactions entièrement transparent (toutes les adresses publiques sont connues), un agent IA formé aux règles de conformité peut garantir qu’aucune transaction non conforme ne soit approuvée. L’IA peut aussi produire instantanément tout rapport exigé par un régulateur. Et les régulateurs peuvent vérifier l’exactitude des données, car tout est stocké sur une blockchain publique. Globalement, les banques TBTF dépensent 20 milliards de dollars par an en conformité et en technologies opérationnelles liées à la réglementation bancaire. Convertir tous les dépôts traditionnels en stablecoins réduirait ce coût presque à zéro.

La deuxième raison pour laquelle JPMorgan pousse JPMD est qu’elle lui permet d’acheter sans risque des milliards de bons du Trésor (T-bills) avec les dépôts en stablecoin gérés (AUC). Car les bons du Trésor présentent quasiment aucun risque de taux, mais un rendement proche du taux des fonds fédéraux (Fed Funds Rate). Rappelez-vous que selon les nouvelles règles de levier (SLR), les banques TBTF ont une capacité d’achat de 5 500 milliards de dollars en bons du Trésor. Elles ont besoin de trouver une réserve de trésorerie inutilisée pour acheter cette dette, et les dépôts en stablecoin constituent un choix parfait.

Certains lecteurs objecteront que JPMorgan peut déjà acheter des bons du Trésor avec des dépôts traditionnels. Ma réponse est que les stablecoins sont l’avenir, car ils offrent non seulement une meilleure expérience client, mais permettent aussi aux banques TBTF d’économiser 20 milliards de dollars. Seule cette économie suffirait à motiver l’adoption des stablecoins ; le gain additionnel en marge d’intérêt net (NIM) est un bonus.

Je sais que beaucoup de lecteurs aimeraient investir leur argent durement gagné dans Circle ($CRCL) ou un nouvel émetteur de stablecoin brillant. Mais ne sous-estimez pas le potentiel de profit des banques TBTF dans le domaine des stablecoins. Si nous prenons le ratio cours/bénéfice moyen (P/E) des banques TBTF, soit 14,41, et que nous le multiplions par les économies de coûts et le potentiel de NIM des stablecoins, le résultat est 3 910 milliards de dollars.

La capitalisation boursière actuelle des huit banques TBTF est d’environ 2 100 milliards de dollars, ce qui signifie que les stablecoins pourraient faire grimper en moyenne leurs actions de 184 %. S’il existe une stratégie d’investissement non-consensuelle pouvant être mise à l’échelle, c’est bien d’acheter un panier pondéré de manière égale des actions des banques TBTF, fondé sur cette théorie des stablecoins.

Et la concurrence ?

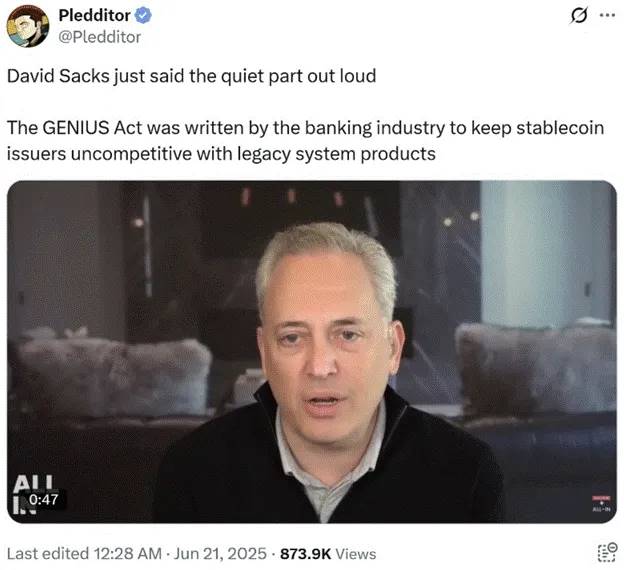

Pas de souci : le « Genius Act » empêche les émetteurs non bancaires de concurrencer à grande échelle. Ce texte interdit explicitement à des sociétés technologiques comme Meta d’émettre leurs propres stablecoins ; elles doivent collaborer avec une banque ou une fintech. Bien sûr, théoriquement, chacun peut obtenir une licence bancaire ou racheter une banque existante, mais tout nouvel actionnaire doit être approuvé par les régulateurs. Quant à la durée nécessaire, attendez et voyez.

En outre, une disposition du texte cède purement et simplement le marché des stablecoins aux banques : l’interdiction de verser des intérêts aux détenteurs de stablecoins. Sans possibilité de concurrencer les banques sur les taux, les fintechs ne pourront attirer à moindre coût les dépôts hors des banques. Même un émetteur aussi performant que Circle ne touchera jamais le marché des 6 800 milliards de dollars de dépôts traditionnels des banques TBTF.

De plus, des sociétés comme Circle ou de petites banques n’ont pas la garantie gouvernementale sur leurs dettes, contrairement aux banques TBTF. Si ma mère devait utiliser un stablecoin, elle choisirait forcément celui émis par une banque TBTF. Des personnes de sa génération (baby-boomers) n’auront jamais confiance pour ce type d’usage envers une fintech ou une petite banque, faute de garantie étatique.

David Sachs, l’ancien « tsar crypto » du président Trump, partage cet avis. Je crois que de nombreux donateurs d’entreprises crypto seront mécontents du résultat — après avoir tant contribué à la campagne crypto, ils sont discrètement exclus de ce lucratif marché américain des stablecoins. Peut-être devraient-ils changer de stratégie et militer vraiment pour la liberté financière, plutôt que de fournir juste un tabouret pour les toilettes des PDG des banques TBTF.

En résumé, l’adoption des stablecoins par les banques TBTF élimine non seulement la concurrence des fintechs sur leur base de dépôts, mais réduit aussi le besoin d’agents humains coûteux et souvent inefficaces en conformité. De plus, cette méthode évite de payer des intérêts, améliorant ainsi la marge d’intérêt net (NIM), ce qui pousse à la hausse leurs cours boursiers. En retour, pour remercier le cadeau des stablecoins accordé par le BBC Act, les banques TBTF achèteront jusqu’à 6 800 milliards de dollars de bons du Trésor (T-bills).

ATI : le scénario de Yellen : stablecoins et le BBC Act

Ensuite, je vais aborder comment le BBC Act pourrait libérer 3 300 milliards de dollars supplémentaires de réserves statiques depuis le bilan de la Fed.

Intérêts sur les soldes de réserves (IORB)

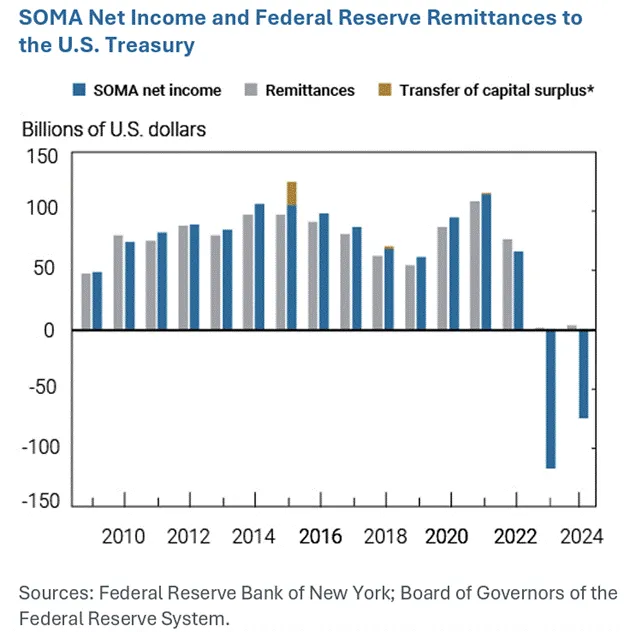

Après la crise financière mondiale (GFC) de 2008, la Fed a décidé d’empêcher les banques de faire faillite par manque de réserves. Elle a créé des réserves en achetant des bons du Trésor et des titres adossés à des créances hypothécaires (MBS) aux banques, un processus appelé assouplissement quantitatif (QE). Ces réserves reposent tranquillement sur le bilan de la Fed. Théoriquement, les banques pourraient transformer ces réserves en monnaie en circulation et prêter, mais elles choisissent de ne pas le faire car la Fed leur verse des intérêts suffisants en imprimant de la monnaie. Ainsi, la Fed « gèle » ces réserves pour éviter une inflation excessive.

Toutefois, la Fed a un problème : quand elle relève les taux, les IORB augmentent aussi. Ce n’est pas bon, car le portefeuille obligataire de la Fed accumule aussi des pertes latentes lors des hausses de taux. Résultat : la Fed se retrouve en situation d’insolvabilité et de flux de trésorerie négatif. Mais cette situation négative est entièrement due à un choix de politique, et peut être changée.

Récemment, le sénateur Ted Cruz a déclaré que la Fed devrait peut-être cesser de payer les IORB. Cela obligerait les banques à compenser la perte de revenus en transformant leurs réserves en bons du Trésor. Plus précisément, je pense qu’elles achèteront des bons du Trésor (T-bills), en raison de leur rendement élevé et de leur nature quasi-liquide.

Selon Reuters, Ted Cruz pousse ses collègues sénateurs à supprimer le pouvoir de la Fed de verser des intérêts aux banques sur leurs réserves, estimant que ce changement aiderait à réduire fortement le déficit budgétaire.

Pourquoi la Fed imprime-t-elle de la monnaie pour empêcher les banques de soutenir l’« Empire » ? Il n’y a aucune raison que les politiciens s’opposent à ce changement. Démocrates et Républicains aiment tous deux les déficits ; pourquoi ne pas libérer 3 300 milliards de dollars de pouvoir d’achat bancaire vers le marché obligataire, afin de pouvoir dépenser davantage ? Étant donné que la Fed refuse d’aider l’équipe « Trump » à financer son programme « America First », je crois que les législateurs républicains utiliseront leur majorité aux deux chambres pour retirer ce pouvoir à la Fed. Ainsi, la prochaine fois que les rendements bondiront, les législateurs seront prêts à libérer ce flot de liquidités pour soutenir leurs dépenses désinvoltes.

Avant de conclure, je souhaite parler de la stratégie prudente adoptée par Maelstrom durant la période où la liquidité en dollar augmentera inévitablement avec la mise en œuvre du BBC Act, entre maintenant et le troisième trimestre.

Histoire d’avertissement

Bien que j’aie une vision très optimiste de l’avenir, je pense qu’après l’adoption du projet de loi de dépenses de Trump — surnommé le « Big Beautiful Bill » —, la création de liquidité en dollar pourrait connaître une brève pause.

D’après le contenu actuel du projet, celui-ci élèvera le plafond de la dette. Bien que nombre de dispositions serviront de monnaie d’échange politique, Trump ne signera pas un texte qui n’élève pas le plafond de la dette. Il a besoin de capacités d’emprunt supplémentaires pour financer son programme. Rien n’indique que les Républicains cherchent à forcer une réduction des dépenses. Pour les traders, la question est donc : quel impact aura la reprise nette d’emprunts par le Trésor sur la liquidité en dollar ?

Depuis le 1er janvier, le Trésor a financé le gouvernement principalement en puisant dans le solde de son compte général (TGA). Au 25 juin, le solde TGA était de 364 milliards de dollars. Selon les indications du Trésor dans son dernier avis de refinancement trimestriel, si le plafond de la dette était relevé aujourd’hui, le solde TGA serait reconstitué à 850 milliards de dollars. Cela entraînerait un resserrement de la liquidité en dollar de 486 milliards de dollars.

Le seul élément majeur susceptible d’atténuer ce choc négatif sur la liquidité en dollar est la libération de fonds depuis le reverse repo à un jour (RRP), dont le solde actuel est de 461 milliards de dollars.

Compte tenu du plan de reconstitution du TGA, ce n’est pas une opportunité claire de vendre à découvert le Bitcoin, mais un environnement de marché à traiter avec prudence — le marché haussier pourrait être temporairement interrompu par une volatilité à court terme. J’anticipe que, d’ici la conférence de Jackson Hole en août, avant un discours du président de la Fed Jerome Powell, les marchés pourraient stagner ou légèrement corriger. Si la reconstitution du TGA affecte négativement la liquidité, le Bitcoin pourrait tester la zone 90 000–95 000 dollars. Si l’impact est négligeable, le Bitcoin pourrait osciller autour de 100 000 dollars, sans pouvoir franchir facilement le sommet historique de 112 000 dollars.

Je suppose que Powell pourrait annoncer la fin de la politique de resserrement quantitatif (QT) ou un ajustement bancaire mineur mais profond. D’ici début septembre, le plafond de la dette sera relevé, le compte TGA largement reconstitué, et les Républicains se concentreront sur la conquête des électeurs pour les élections de novembre 2026. Alors, avec une explosion de création monétaire, les bulls riposteront aux bears avec de fortes bougies vertes.

Entre maintenant et fin août, Maelstrom augmentera sa position en USDe (Ethena USD) à staking. Nous avons liquidé toutes nos positions en altcoins peu liquides et pourrions réduire notre exposition au Bitcoin selon l’évolution du marché. Nos positions risquées en altcoins achetées vers le 9 avril ont réalisé un rendement de 2x à 4x en trois mois. Toutefois, en l’absence de catalyseur clair de liquidité, le secteur des altcoins pourrait subir de lourdes pertes.

Après cet ajustement, nous serons confiants pour repositionner, cherchant des actifs sous-évalués, et saisir peut-être une opportunité de 5x à 10x avant que la prochaine phase de ralentissement de création de liquidité fiduciaire ne commence (prévue fin 2025 ou début 2026).

Cochez progressivement

L’adoption des stablecoins par les banques systémiques (TBTF) pourrait créer jusqu’à 6 800 milliards de dollars de pouvoir d’achat sur le marché des bons du Trésor (T-bill) aux États-Unis.

La cessation du paiement des intérêts sur les soldes de réserves excédentaires (IORB) par la Fed pourrait libérer jusqu’à 3 300 milliards de dollars supplémentaires de pouvoir d’achat en T-bills.

Au total, grâce aux politiques du « BBC », jusqu’à 10 100 milliards de dollars pourraient affluer vers le marché des T-bills. Si ma prévision est correcte, cet apport de 10 100 milliards de dollars en liquidité aura un effet comparable à l’injection de 2 500 milliards orchestrée par l’ex-Secrétaire Yellen — propulsant les marchés dans une « folle ascension » !

Cela ajoute une nouvelle flèche à la flèche de liquidité du « BBC ». Une fois que le « Big Beautiful Bill » de Trump sera adopté et que le plafond de la dette sera relevé, cet outil pourrait être activé par nécessité. Peu après, les investisseurs s’inquiéteront à nouveau de savoir comment le marché obligataire américain absorbera cette avalanche de nouvelles dettes sans s’effondrer.

Certains attendent encore le « Godot monétaire », espérant que le président de la Fed Powell annonce un nouveau QE illimité et une baisse des taux avant de vendre des obligations et acheter des cryptos. Mais je vous le dis : cela n’arrivera pas, du moins pas avant qu’une guerre chaude n’éclate entre les États-Unis et la Russie, la Chine ou l’Iran, ou qu’une institution financière systémique soit au bord de l’effondrement. Même une récession ne suffira pas à faire venir « Godot ». Alors, arrêtez d’écouter ce « faible » et regardez ceux qui tiennent réellement les rênes !

Les graphiques suivants montreront le coût d’opportunité subi par les investisseurs qui attendent le « Godot monétaire ».

Pendant que le bilan de la Fed (ligne blanche) se contracte et que le taux des fonds fédéraux effectif (ligne dorée) monte, on pourrait s’attendre à ce que Bitcoin et autres actifs risqués baissent.

Mais l’ex-Secrétaire « Bad Gurl Yellen » n’a pas déçu les riches. Elle a stabilisé les marchés via le programme ATI. Durant cette période, Bitcoin (ligne dorée) a grimpé de 5x, tandis que le solde du reverse repo (RRP) chutait de 95 %.

Ne commettez plus la même erreur ! Beaucoup de conseillers financiers poussent encore leurs clients à acheter des obligations, prédisant une baisse des rendements. Je suis d’accord : les banques centrales baisseront les taux et imprimeront de la monnaie pour éviter l’effondrement des marchés obligataires. En outre, même sans action de la banque centrale, le Trésor interviendra.

Le message central de cet article est que, grâce au soutien réglementaire aux stablecoins, à l’assouplissement des restrictions SLR et à l’arrêt du paiement des IORB, la Fed pourrait libérer jusqu’à 10 100 milliards de dollars de pouvoir d’achat obligataire. Mais la question est : vaut-il la peine de gagner 5 à 10 % sur des obligations ? Vous pourriez manquer l’opportunité de voir Bitcoin multiplier par 10 pour atteindre 1 million de dollars ou le Nasdaq 100 s’envoler 5x vers 100 000 points, réalisable peut-être d’ici 2028.

Le vrai jeu des stablecoins ne consiste pas à parier sur des fintechs traditionnelles comme Circle, mais à reconnaître que le gouvernement américain a remis un « lance-roquettes de liquidité » valant des milliers de milliards de dollars aux banques systémiques (TBTF), sous couvert d’« innovation ». Ce n’est pas de la finance décentralisée (DeFi), ni de la liberté financière, mais une monétisation de la dette habillée d’Ethereum. Si vous attendez que Powell vous murmure « QE infini » avant d’oser prendre des risques, félicitations — vous êtes le pigeon du marché.

Au contraire, vous devriez acheter du Bitcoin, acheter JPMorgan, plutôt que de perdre votre temps sur Circle. Le cheval de Troie des stablecoins a déjà pénétré la forteresse financière, mais quand il s’ouvre, il ne contient pas les rêves des libéraux, mais des liquidités destinées à acheter des bons du Trésor américain (T-bills). Ces liquidités maintiendront les marchés boursiers à des niveaux élevés, combleront les déficits budgétaires et calmeront l’anxiété des baby-boomers.

N’attendez plus passivement que Powell vienne bénir le marché haussier. Le « BBC » est prêt à passer des paroles aux actes, inondant les marchés mondiaux de liquidités. Saisissez l’occasion, et ne restez pas un spectateur passif.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News