Entretien avec Alex, vice-président senior de Cobo : technique, conformité et distribution, la trilogie de l'adoption massive des stablecoins

2025.07.02

Partager versPartager sur Twitter Dédié à des analyses Web3 approfondies

Dédié à des analyses Web3 approfondies

Partager sur WeChat

Partager sur WeiboPartager sur WeChat

Partager le lien de l’article

Partager l’affiche visuelle

TechFlow SélectionTechFlow Sélection

Entretien avec Alex, vice-président senior de Cobo : technique, conformité et distribution, la trilogie de l'adoption massive des stablecoins

Suivez le point de vue d'Alex pour explorer les voies d'adoption massive des stablecoins dans les scénarios de paiements transfrontaliers, ainsi que leur énorme potentiel en tant que future « couche monétaire d'Internet ».

2025.07.02 - 09:33:41

Cobo稳定币

Suivez le point de vue d'Alex pour explorer les voies d'adoption massive des stablecoins dans les scénarios de paiements transfrontaliers, ainsi que leur énorme potentiel en tant que future « couche monétaire d'Internet ».

Rédaction : TechFlow

Du projet de loi américain GENIUS à la réglementation sur les stablecoins de Hong Kong, les stablecoins entrent dans une fenêtre de croissance sans précédent dans ce nouveau cycle de conformité.

Derrière le succès retentissant de Circle, les stablecoins sont devenus une terre promise où coulent le lait et le miel selon la Bible. Ils attirent non seulement l'attention des investisseurs Web3, mais aussi l'entrée officielle de géants traditionnels Web2 tels que JD.com, Ant Group et Walmart.

Dans ce secteur brûlant, comment trouver rapidement et précisément sa place ?

Nous avons remarqué que Cobo, en tant que plateforme complète de custody et de portefeuille d'actifs numériques, a lancé dès l'année dernière une solution dédiée aux stablecoins. Grâce à une vision prospective forgée par des années d'ancrage industriel, Cobo dispose désormais d'une riche expérience pour répondre à cette question.

**Lors de notre conversation avec Alex Zuo**, vice-président senior de Cobo et responsable des activités de paiement, **les difficultés liées aux stablecoins ont été clairement exposées :**

**Les activités liées aux stablecoins exigent fortement une collaboration interdisciplinaire, nécessitant des connaissances solides dans les domaines de la finance (Fin), de la technologie (Tech) et de la cryptomonnaie (Crypto). Actuellement, il est très difficile de trouver une équipe excellente simultanément dans ces trois domaines.**

Concernant le rôle de Cobo dans cette transformation des infrastructures financières menée par les stablecoins, Alex précise :

**Cobo s'est toujours concentré sur la construction d'infrastructures fondamentales. Pour les clients utilisant des stablecoins, Cobo peut fournir un soutien technique complet, possède des avantages significatifs en matière de conformité, dispose d'une vaste expérience dans le service aux sociétés cotées, et jouit également d'une puissante capacité de distribution, aidant ainsi les émetteurs de stablecoins à créer rapidement des scénarios de circulation et de transfert.**

Quant aux opportunités offertes aux entrepreneurs dans cette vague des stablecoins, Alex indique :

**Au cours de leur adoption massive, les stablecoins généreront de nouveaux besoins, outils et fonctionnalités dans de nombreux scénarios différents, méritant réflexion et exploration approfondie.**

Dans cet article, suivons le regard d'Alex pour explorer les voies d'adoption massive des stablecoins dans les paiements transfrontaliers, ainsi que leur immense potentiel en tant que future « couche monétaire d'Internet ».

**TechFlow :** Vous avez mentionné précédemment que Cobo est le seul acteur mondial à proposer à la fois un custody centralisé et un self-custody MPC. Quel est exactement l’avantage ? Car certains clients pourraient choisir de collaborer séparément avec deux entreprises (une spécialisée en custody et une autre en MPC) ?

**Alex :**

Actuellement, la majorité des clients optent pour l’architecture technique MPC. Ce modèle de self-custody peut par la suite demander une licence, rendant les activités futures plus évolutives. Les clients choisissant le custody centralisé deviennent de plus en plus rares. Toutefois, les clients MPC rencontrent de nombreux problèmes, comme la gestion des clés privées ou les questions de conformité. C’est là que l’avantage de Cobo, combinant custody centralisé et self-custody MPC, devient évident.

Premièrement, dans certains cadres juridiques applicables, on peut avoir besoin du custody centralisé de Cobo, qui peut directement transférer sa capacité de licence aux clients. Deuxièmement, dans certaines zones juridiques, les clients veulent obtenir eux-mêmes une licence et peuvent alors choisir la solution MPC de Cobo. Troisièmement, pour les clients en phase de démarrage qui n’ont pas encore constitué d’équipe de conformité, le choix de la solution MPC de Cobo leur permet d’accéder aux capacités de contrôle des risques et d’anti-blanchiment du custody centralisé de Cobo, abaissant ainsi davantage leur seuil de conformité.

En outre, Cobo ayant grandi pendant si longtemps dans cette industrie, nos réserves techniques sont assez solides. Au fil des ans, nous avons développé divers types de portefeuilles et de solutions de portefeuilles fondamentaux. Pendant le développement des paiements, nous avons constaté que certaines solutions de portefeuilles ne sont plus très populaires, comme les portefeuilles à contrat intelligent, ou que le marché n’a pas encore trouvé d’applications concrètes pour elles. Toutefois, lors d’une extension à grande échelle, ces solutions de portefeuilles retrouveront une forte demande.

**TechFlow :** Quelles sont selon vous les principales barrières aux stablecoins ?

**Alex :**

**Je pense que les activités liées aux stablecoins testent fortement la collaboration interdisciplinaire. Elles exigent des connaissances solides dans les trois domaines Fin, Tech et Crypto,** chacun ayant des besoins spécifiques.

Dans le domaine Fin, l’accent est mis sur la conformité et la compréhension profonde du système financier et des pratiques financières. Du côté Tech, l’intérêt porte sur la conception du produit et l’intégration à la technologie blockchain. Quant à la dimension Crypto, une fois que vous détenez réellement un stablecoin, simplement fournir un service d’échange rapporte désormais une marge bénéficiaire tombée de 0,4 % à 0,2 % autrefois à seulement 0,05 % aujourd’hui, laissant peu d’espace. Ainsi, la clé réside ensuite dans la manière d’aider les utilisateurs via des méthodes Crypto à gérer, valoriser ou échanger leurs actifs — ce qui exige des connaissances approfondies de type Crypto Native.

Selon mon expérience, particulièrement dans le domaine des stablecoins, il est très difficile de trouver une équipe excellente simultanément dans les trois domaines Fin, Tech et Crypto. Beaucoup d’entreprises présentent des lacunes évidentes. Par conséquent, pour juger si un projet peut réussir, je pense que le critère fondamental réside dans les compétences et la qualité globale de l’équipe.

**TechFlow :** Récemment, le cours de bourse de Circle a grimpé en flèche, et des entreprises comme JD.com et Ant Group ont annoncé publiquement leur entrée dans les stablecoins. Dans cette course aux stablecoins, comment Cobo définit-il son propre rôle ?

**Alex :**

D’après ce que je sais, **la licence de stablecoin à Hong Kong reste très rare**, on peut les compter sur les doigts d’une main. Actuellement, officiellement, plus de 40 entreprises ont déposé une demande, et selon les cabinets d’avocats, des dizaines d’autres envisagent de le faire. La concurrence est féroce, les adversaires étant principalement les plus grandes institutions financières et entreprises Internet chinoises. De nombreuses petites et moyennes entreprises n’ont même pas le droit de déposer candidature.

Du point de vue de l’émission de stablecoins, Cobo fournit actuellement un soutien technique à plusieurs grands clients, qui sont des partenaires très importants pour nous. Bien sûr, nous espérons qu’ils réussiront à Hong Kong, mais même s’ils n’y parviennent pas, ces clients expriment clairement leur intention d’obtenir des licences ailleurs, comme à Singapour, au Moyen-Orient ou en Suisse. Pour les entreprises déterminées à s’imposer dans ce domaine, l’expansion commerciale ne se limitera pas à Hong Kong.

En aidant les clients, nous fournissons non seulement des outils d’émission, mais aidons aussi à construire un système fondamental de portefeuilles reliant les émetteurs aux commerçants. Comme Circle dispose d’un système marchand permettant aux liquidateurs et commerçants de se connecter, avec les liquidateurs réalisant les opérations de minting et burning. **Plus largement, notre objectif est de devenir un canal de distribution des stablecoins.**

Selon mes observations, la distribution des stablecoins suit actuellement trois modèles principaux :

Le premier est le modèle centralisé et capitalisé, représenté par Stripe, qui construit un réseau mondial via sa propre banque et sa propre licence, plaçant lui-même au centre, les clients dépendant entièrement de son système pour toutes interactions.

Le deuxième est le modèle décentralisé comme Circle, avec son Circle Payment Network utilisant un réseau de fournisseurs certifiés. Les parties s’envoient mutuellement des transferts via une liste blanche. Circle lui-même ne fournit pas directement de compte bancaire pour les conversions réelles, mais s’appuie sur des partenaires pour assurer la conformité et la transmission d’informations.

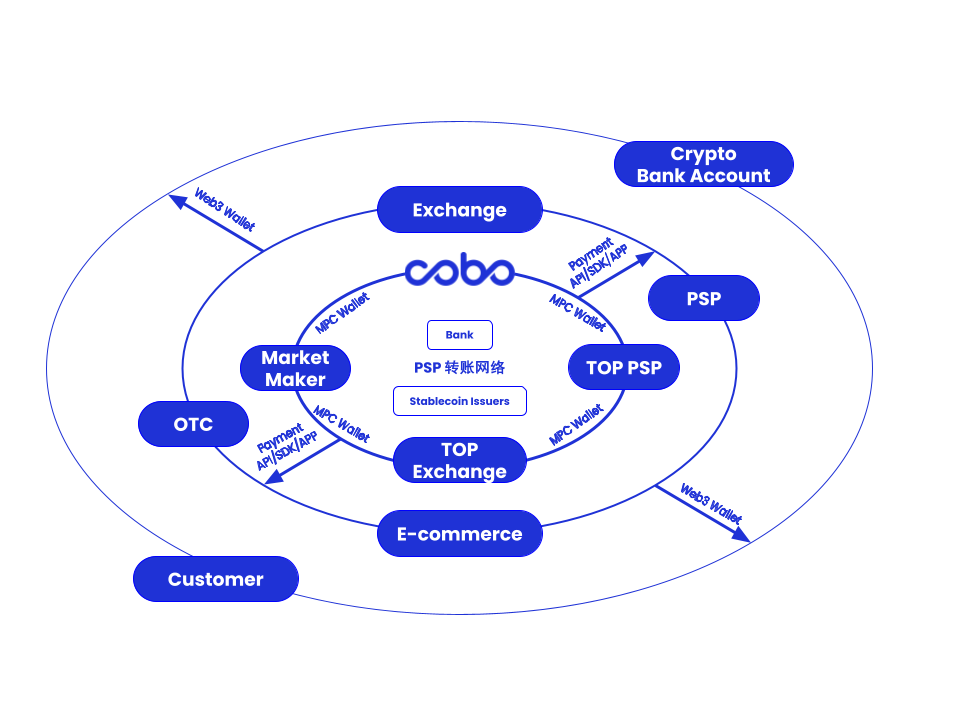

**Cobo incarne un troisième modèle, plus intermédiaire :** nous construisons au niveau central un vaste réseau de transfert PSP, reliant les exchanges, les commerçants OTC et Cobo, et en s’appuyant sur des banques partenaires profondes et des market makers de premier plan, combinant les virements sur chaîne et le règlement bancaire hors chaîne rapide. Par exemple, après un transfert de 1 million d’USDT sur chaîne, le règlement hors chaîne via une banque favorable aux cryptos permet un crédit en une minute. La couche extérieure comprend les petits et moyens PSP et exchanges, qui utilisent les super market makers de la couche centrale pour la liquidation. La couche la plus externe regroupe les petits commerçants et particuliers.

**TechFlow :** Vous avez mentionné précédemment que Cobo est le seul acteur mondial à proposer à la fois un custody centralisé et un self-custody MPC. Quel est exactement l’avantage ? Car certains clients pourraient choisir de collaborer séparément avec deux entreprises (une spécialisée en custody et une autre en MPC) ?

**Alex :**

Actuellement, la majorité des clients optent pour l’architecture technique MPC. Ce modèle de self-custody peut par la suite demander une licence, rendant les activités futures plus évolutives. Les clients choisissant le custody centralisé deviennent de plus en plus rares. Toutefois, les clients MPC rencontrent de nombreux problèmes, comme la gestion des clés privées ou les questions de conformité. C’est là que l’avantage de Cobo, combinant custody centralisé et self-custody MPC, devient évident.

Premièrement, dans certains cadres juridiques applicables, on peut avoir besoin du custody centralisé de Cobo, qui peut directement transférer sa capacité de licence aux clients. Deuxièmement, dans certaines zones juridiques, les clients veulent obtenir eux-mêmes une licence et peuvent alors choisir la solution MPC de Cobo. Troisièmement, pour les clients en phase de démarrage qui n’ont pas encore constitué d’équipe de conformité, le choix de la solution MPC de Cobo leur permet d’accéder aux capacités de contrôle des risques et d’anti-blanchiment du custody centralisé de Cobo, abaissant ainsi davantage leur seuil de conformité.

En outre, Cobo ayant grandi pendant si longtemps dans cette industrie, nos réserves techniques sont assez solides. Au fil des ans, nous avons développé divers types de portefeuilles et de solutions de portefeuilles fondamentaux. Pendant le développement des paiements, nous avons constaté que certaines solutions de portefeuilles ne sont plus très populaires, comme les portefeuilles à contrat intelligent, ou que le marché n’a pas encore trouvé d’applications concrètes pour elles. Toutefois, lors d’une extension à grande échelle, ces solutions de portefeuilles retrouveront une forte demande.

**TechFlow :** Quelles sont selon vous les principales barrières aux stablecoins ?

**Alex :**

**Je pense que les activités liées aux stablecoins testent fortement la collaboration interdisciplinaire. Elles exigent des connaissances solides dans les trois domaines Fin, Tech et Crypto,** chacun ayant des besoins spécifiques.

Dans le domaine Fin, l’accent est mis sur la conformité et la compréhension profonde du système financier et des pratiques financières. Du côté Tech, l’intérêt porte sur la conception du produit et l’intégration à la technologie blockchain. Quant à la dimension Crypto, une fois que vous détenez réellement un stablecoin, simplement fournir un service d’échange rapporte désormais une marge bénéficiaire tombée de 0,4 % à 0,2 % autrefois à seulement 0,05 % aujourd’hui, laissant peu d’espace. Ainsi, la clé réside ensuite dans la manière d’aider les utilisateurs via des méthodes Crypto à gérer, valoriser ou échanger leurs actifs — ce qui exige des connaissances approfondies de type Crypto Native.

Selon mon expérience, particulièrement dans le domaine des stablecoins, il est très difficile de trouver une équipe excellente simultanément dans les trois domaines Fin, Tech et Crypto. Beaucoup d’entreprises présentent des lacunes évidentes. Par conséquent, pour juger si un projet peut réussir, je pense que le critère fondamental réside dans les compétences et la qualité globale de l’équipe.

**TechFlow :** Récemment, le cours de bourse de Circle a grimpé en flèche, et des entreprises comme JD.com et Ant Group ont annoncé publiquement leur entrée dans les stablecoins. Dans cette course aux stablecoins, comment Cobo définit-il son propre rôle ?

**Alex :**

D’après ce que je sais, **la licence de stablecoin à Hong Kong reste très rare**, on peut les compter sur les doigts d’une main. Actuellement, officiellement, plus de 40 entreprises ont déposé une demande, et selon les cabinets d’avocats, des dizaines d’autres envisagent de le faire. La concurrence est féroce, les adversaires étant principalement les plus grandes institutions financières et entreprises Internet chinoises. De nombreuses petites et moyennes entreprises n’ont même pas le droit de déposer candidature.

Du point de vue de l’émission de stablecoins, Cobo fournit actuellement un soutien technique à plusieurs grands clients, qui sont des partenaires très importants pour nous. Bien sûr, nous espérons qu’ils réussiront à Hong Kong, mais même s’ils n’y parviennent pas, ces clients expriment clairement leur intention d’obtenir des licences ailleurs, comme à Singapour, au Moyen-Orient ou en Suisse. Pour les entreprises déterminées à s’imposer dans ce domaine, l’expansion commerciale ne se limitera pas à Hong Kong.

En aidant les clients, nous fournissons non seulement des outils d’émission, mais aidons aussi à construire un système fondamental de portefeuilles reliant les émetteurs aux commerçants. Comme Circle dispose d’un système marchand permettant aux liquidateurs et commerçants de se connecter, avec les liquidateurs réalisant les opérations de minting et burning. **Plus largement, notre objectif est de devenir un canal de distribution des stablecoins.**

Selon mes observations, la distribution des stablecoins suit actuellement trois modèles principaux :

Le premier est le modèle centralisé et capitalisé, représenté par Stripe, qui construit un réseau mondial via sa propre banque et sa propre licence, plaçant lui-même au centre, les clients dépendant entièrement de son système pour toutes interactions.

Le deuxième est le modèle décentralisé comme Circle, avec son Circle Payment Network utilisant un réseau de fournisseurs certifiés. Les parties s’envoient mutuellement des transferts via une liste blanche. Circle lui-même ne fournit pas directement de compte bancaire pour les conversions réelles, mais s’appuie sur des partenaires pour assurer la conformité et la transmission d’informations.

**Cobo incarne un troisième modèle, plus intermédiaire :** nous construisons au niveau central un vaste réseau de transfert PSP, reliant les exchanges, les commerçants OTC et Cobo, et en s’appuyant sur des banques partenaires profondes et des market makers de premier plan, combinant les virements sur chaîne et le règlement bancaire hors chaîne rapide. Par exemple, après un transfert de 1 million d’USDT sur chaîne, le règlement hors chaîne via une banque favorable aux cryptos permet un crédit en une minute. La couche extérieure comprend les petits et moyens PSP et exchanges, qui utilisent les super market makers de la couche centrale pour la liquidation. La couche la plus externe regroupe les petits commerçants et particuliers.

Dans ce système : les clients de la couche externe ont davantage besoin d’un portefeuille self-custody, car pour des raisons réglementaires, ils ne peuvent pas déposer leurs fonds au niveau central ; les clients de la couche intermédiaire ont besoin de davantage d’outils de paiement, comme l’abstraction de chaîne ou les fonctions anti-blanchiment ; les clients de la couche centrale dépendent d’un système de transfert basé sur MPC. Ainsi, si un grand nombre de clients utilisent tous le système Cobo, les virements entre eux seront plus rapides, plus sûrs et plus conformes. Ce modèle rappelle le concept de CeDeFi proposé par AAVE il y a quelques années : les institutions disposent d’un pool dédié dans le DeFi, avec des participants sélectionnés par des prestataires de custody ou de portefeuille conformes, garantissant la sécurité et la traçabilité des fonds.

Notre objectif est d’aider les clients à augmenter rapidement leurs volumes grâce à ce réseau. Le volume de transfert actuel de Cobo atteint environ 3 000 à 4 000 milliards de dollars, tandis que l’émission de nombreux émetteurs de stablecoins à Hong Kong pourrait n’être que de quelques milliards, voire quelques centaines de millions de dollars. **Si nous pouvons leur fournir un réseau de circulation puissant, améliorant considérablement leur capacité de distribution, et en reliant émetteurs et clients via l’écosystème de portefeuilles Cobo, d’un côté les émetteurs peuvent attirer les utilisateurs par des incitations, de l’autre les clients peuvent offrir davantage de scénarios d’utilisation aux émetteurs, aboutissant à un bénéfice mutuel.**

Dans ce système : les clients de la couche externe ont davantage besoin d’un portefeuille self-custody, car pour des raisons réglementaires, ils ne peuvent pas déposer leurs fonds au niveau central ; les clients de la couche intermédiaire ont besoin de davantage d’outils de paiement, comme l’abstraction de chaîne ou les fonctions anti-blanchiment ; les clients de la couche centrale dépendent d’un système de transfert basé sur MPC. Ainsi, si un grand nombre de clients utilisent tous le système Cobo, les virements entre eux seront plus rapides, plus sûrs et plus conformes. Ce modèle rappelle le concept de CeDeFi proposé par AAVE il y a quelques années : les institutions disposent d’un pool dédié dans le DeFi, avec des participants sélectionnés par des prestataires de custody ou de portefeuille conformes, garantissant la sécurité et la traçabilité des fonds.

Notre objectif est d’aider les clients à augmenter rapidement leurs volumes grâce à ce réseau. Le volume de transfert actuel de Cobo atteint environ 3 000 à 4 000 milliards de dollars, tandis que l’émission de nombreux émetteurs de stablecoins à Hong Kong pourrait n’être que de quelques milliards, voire quelques centaines de millions de dollars. **Si nous pouvons leur fournir un réseau de circulation puissant, améliorant considérablement leur capacité de distribution, et en reliant émetteurs et clients via l’écosystème de portefeuilles Cobo, d’un côté les émetteurs peuvent attirer les utilisateurs par des incitations, de l’autre les clients peuvent offrir davantage de scénarios d’utilisation aux émetteurs, aboutissant à un bénéfice mutuel.**

**TechFlow :** Concernant le réseau de distribution, quelles évolutions prévoyez-vous dans la configuration générale ? Ou bien, parlons-nous jusqu’ici uniquement des systèmes existants : voyez-vous apparaître de nouveaux modèles de distribution à l’avenir ?

**Alex :**

Le réseau de distribution Cobo que nous développons actuellement, reposant sur des banques et des market makers leaders, utilise une logique en couches pour distribuer progressivement les stablecoins. Nous estimons que cette logique est efficace, mais l’évolution future de ce réseau n’est pas encore claire.

Autrefois, la distribution des stablecoins dépendait principalement des exchanges, comme la moitié des revenus de Circle allant à Coinbase. Mais à l’avenir, quels scénarios pourront véritablement supporter une circulation massive de stablecoins reste incertain. Beaucoup pensent que certains pays aux systèmes bancaires faibles (comme en Amérique latine ou en Afrique) pourraient être conquis par les stablecoins, notamment en utilisant ceux-ci comme équivalent dans les paiements transfrontaliers, sans même nécessiter de conversion finale. Toutefois, à mesure que les stablecoins deviennent plus conformes, on ignore encore si ces scénarios auront vraiment un potentiel énorme.

En outre, il y a deux jours, notre équipe discutait encore en interne de la possibilité d’une transformation radicale du système bancaire. Autrefois, les virements transfrontaliers dépendaient du système de comptes de la Réserve fédérale américaine. À l’avenir, il pourrait basculer vers un système de tokens émis par les banques elles-mêmes. Ce modèle pourrait dépasser les limites actuelles, permettant même à certaines banques commerciales de surpasser la Fed dans certains aspects. C’est une direction d’avenir très prometteuse. Certains pensent aussi que les agents de paiement pilotés par IA (AI Agent) pourraient devenir le prochain phénomène, bien que leur architecture et mise en œuvre restent inconnues.

**TechFlow :** Vous avez mentionné que de nombreuses entreprises postulent déjà à la licence de Hong Kong. Selon vous, quels sont les seuils pour les entreprises traditionnelles souhaitant s’engager dans les stablecoins, que ce soit en demandant une licence ou en constituant des réserves cryptos ? Et concernant la conformité, quel est exactement l’avantage de Cobo ?

**Alex :**

Actuellement, les deux meilleures activités pour les sociétés cotées sont, **d’une part, imiter MicroStrategy en accumulant des bitcoins** — de nombreuses sociétés cotées à Hong Kong le font déjà — **et d’autre part, obtenir une licence de stablecoin.**

Du point de vue de l’accumulation, cette activité n’a pas un seuil élevé et est relativement simple à mettre en œuvre, surtout sous un cadre réglementaire actuellement permissif. Toutefois, deux problèmes clés se posent : premièrement, quand vendre ? Deuxièmement, lorsque de plus en plus d’entreprises accumulent, cette activité perd sa rareté, et le marché n’accordera plus une attention particulière à votre action. Pour se démarquer, il faut occuper une position de leader ou explorer une association profonde entre jeton et action. **Je pense donc que la difficulté de ce domaine réside dans la stratégie ultérieure.**

Concernant la licence de stablecoin, de nombreuses petites entreprises annoncent vouloir entrer dans ce domaine, souvent pour spéculer à court terme sur leur cours boursier. Nous avons rencontré plusieurs de ces entreprises, qui il y a six mois ne s’y intéressaient pas du tout, annonçant soudainement sans discussion préalable. Ces entreprises cherchent simplement à capter l’attention du marché, sans réellement disposer de la capacité d’exécution ou d’opportunité pour obtenir une licence.

Dans les écosystèmes liés à Hong Kong et aux sociétés cotées, les avantages de Cobo se manifestent principalement en deux points :

**Premièrement, nous avons une grande expérience dans le service aux sociétés cotées.** Plusieurs sociétés minières cotées au Nasdaq ou à la Bourse de Hong Kong sont nos clients. Nous avons accumulé une expérience dans la collaboration avec des cabinets d’audit, notamment sur l’audit et la statistique des actifs cryptos, ainsi que sur le processus complet de liaison avec les cabinets de conseil.

**Deuxièmement, en matière de licence de stablecoin et de solution technique, l’avantage de Cobo réside non seulement dans la capacité technique, mais surtout dans l’intégralité de la solution.** Nous ne fournissons pas seulement l’émission, mais soutenons aussi la distribution, allant au-delà du minting et burning, incluant la gestion complète des portefeuilles marchands, aidant les clients à démarrer rapidement. Cette complétude constitue un avantage clé par rapport aux autres fournisseurs.

**TechFlow :** Concernant le réseau de distribution, quelles évolutions prévoyez-vous dans la configuration générale ? Ou bien, parlons-nous jusqu’ici uniquement des systèmes existants : voyez-vous apparaître de nouveaux modèles de distribution à l’avenir ?

**Alex :**

Le réseau de distribution Cobo que nous développons actuellement, reposant sur des banques et des market makers leaders, utilise une logique en couches pour distribuer progressivement les stablecoins. Nous estimons que cette logique est efficace, mais l’évolution future de ce réseau n’est pas encore claire.

Autrefois, la distribution des stablecoins dépendait principalement des exchanges, comme la moitié des revenus de Circle allant à Coinbase. Mais à l’avenir, quels scénarios pourront véritablement supporter une circulation massive de stablecoins reste incertain. Beaucoup pensent que certains pays aux systèmes bancaires faibles (comme en Amérique latine ou en Afrique) pourraient être conquis par les stablecoins, notamment en utilisant ceux-ci comme équivalent dans les paiements transfrontaliers, sans même nécessiter de conversion finale. Toutefois, à mesure que les stablecoins deviennent plus conformes, on ignore encore si ces scénarios auront vraiment un potentiel énorme.

En outre, il y a deux jours, notre équipe discutait encore en interne de la possibilité d’une transformation radicale du système bancaire. Autrefois, les virements transfrontaliers dépendaient du système de comptes de la Réserve fédérale américaine. À l’avenir, il pourrait basculer vers un système de tokens émis par les banques elles-mêmes. Ce modèle pourrait dépasser les limites actuelles, permettant même à certaines banques commerciales de surpasser la Fed dans certains aspects. C’est une direction d’avenir très prometteuse. Certains pensent aussi que les agents de paiement pilotés par IA (AI Agent) pourraient devenir le prochain phénomène, bien que leur architecture et mise en œuvre restent inconnues.

**TechFlow :** Vous avez mentionné que de nombreuses entreprises postulent déjà à la licence de Hong Kong. Selon vous, quels sont les seuils pour les entreprises traditionnelles souhaitant s’engager dans les stablecoins, que ce soit en demandant une licence ou en constituant des réserves cryptos ? Et concernant la conformité, quel est exactement l’avantage de Cobo ?

**Alex :**

Actuellement, les deux meilleures activités pour les sociétés cotées sont, **d’une part, imiter MicroStrategy en accumulant des bitcoins** — de nombreuses sociétés cotées à Hong Kong le font déjà — **et d’autre part, obtenir une licence de stablecoin.**

Du point de vue de l’accumulation, cette activité n’a pas un seuil élevé et est relativement simple à mettre en œuvre, surtout sous un cadre réglementaire actuellement permissif. Toutefois, deux problèmes clés se posent : premièrement, quand vendre ? Deuxièmement, lorsque de plus en plus d’entreprises accumulent, cette activité perd sa rareté, et le marché n’accordera plus une attention particulière à votre action. Pour se démarquer, il faut occuper une position de leader ou explorer une association profonde entre jeton et action. **Je pense donc que la difficulté de ce domaine réside dans la stratégie ultérieure.**

Concernant la licence de stablecoin, de nombreuses petites entreprises annoncent vouloir entrer dans ce domaine, souvent pour spéculer à court terme sur leur cours boursier. Nous avons rencontré plusieurs de ces entreprises, qui il y a six mois ne s’y intéressaient pas du tout, annonçant soudainement sans discussion préalable. Ces entreprises cherchent simplement à capter l’attention du marché, sans réellement disposer de la capacité d’exécution ou d’opportunité pour obtenir une licence.

Dans les écosystèmes liés à Hong Kong et aux sociétés cotées, les avantages de Cobo se manifestent principalement en deux points :

**Premièrement, nous avons une grande expérience dans le service aux sociétés cotées.** Plusieurs sociétés minières cotées au Nasdaq ou à la Bourse de Hong Kong sont nos clients. Nous avons accumulé une expérience dans la collaboration avec des cabinets d’audit, notamment sur l’audit et la statistique des actifs cryptos, ainsi que sur le processus complet de liaison avec les cabinets de conseil.

**Deuxièmement, en matière de licence de stablecoin et de solution technique, l’avantage de Cobo réside non seulement dans la capacité technique, mais surtout dans l’intégralité de la solution.** Nous ne fournissons pas seulement l’émission, mais soutenons aussi la distribution, allant au-delà du minting et burning, incluant la gestion complète des portefeuilles marchands, aidant les clients à démarrer rapidement. Cette complétude constitue un avantage clé par rapport aux autres fournisseurs.

Des clients de paiement transfrontalier sont venus spontanément, lançant l'évolution du produit de paiement en stablecoin de Cobo

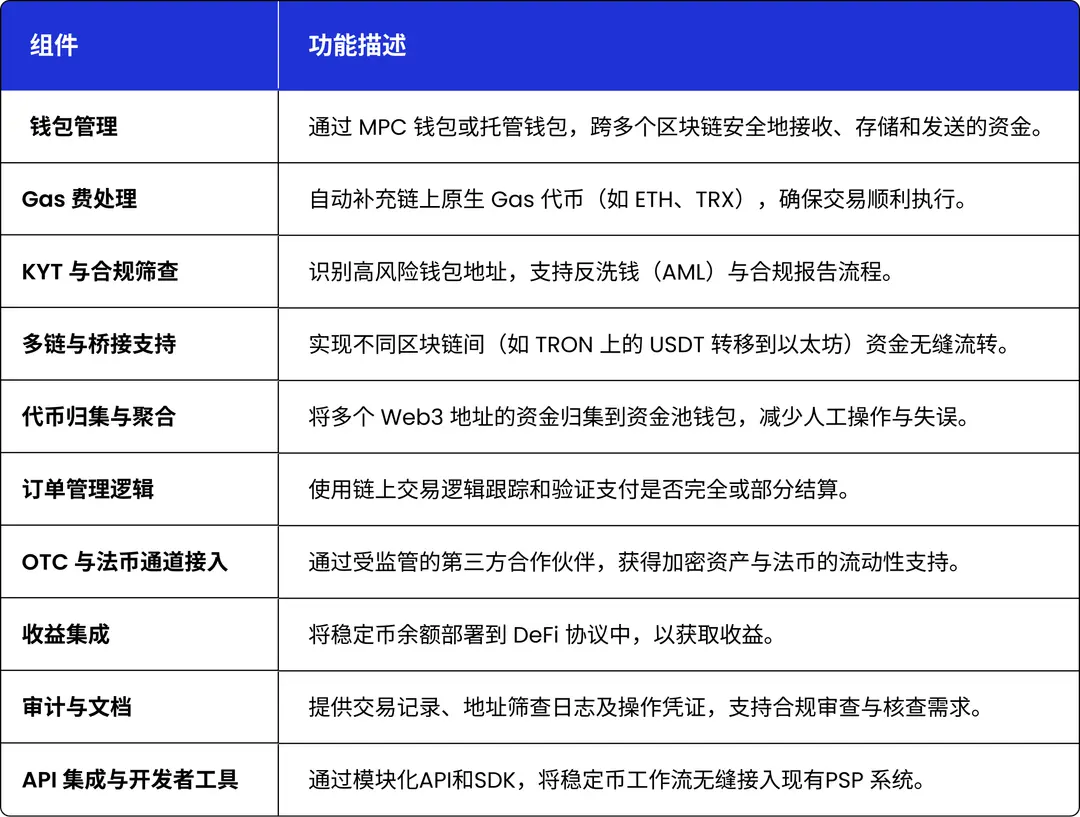

**TechFlow :** Merci pour votre temps. Pour commencer, pourriez-vous vous présenter brièvement ? **Alex :** Bonjour à tous, je suis Alex Zuo, vice-président senior de Cobo et responsable des activités de paiement. Mon parcours initial se situe dans le capital-risque (VC). Il y a environ une dizaine d'années, j'étais chez PreAngel, dont l'un des partenaires, Wang Lijie, s'intéressait déjà très tôt aux cryptos. Ensuite, j'ai rejoint le fonds asiatique Formation 8, dont l'un des dirigeants provenait de la famille sud-coréenne LG. Vers 2016, nous avons investi dans Coinone, alors l'un des trois principaux exchanges coréens, ce qui m'a permis d'approfondir mes connaissances en cryptomonnaie. En 2018, j'ai lancé ma propre entreprise avec quelques amis, dont des projets antérieurement financés par PreAngel, créant une société de notation appelée TokenInsight, dont j'étais cofondateur et COO, chargé des activités commerciales. En 2019, j'ai rejoint Cobo. Je suis chez Cobo depuis près de six ans. Initialement, j'y travaillais sur des activités d'investissement, notamment le prêt institutionnel et Cobo Venture. Après le krach de FTX, l'entreprise a décidé de réduire ses activités d'investissement pour se concentrer sur les opérations commerciales. J'ai donc pris en charge toutes les activités BD Sales et le marketing en Chine, et je gère actuellement l'ensemble des activités liées aux paiements et aux stablecoins. **TechFlow :** Beaucoup connaissent mal encore les activités de Cobo dans les paiements et les stablecoins. Pourriez-vous présenter votre solution actuelle pour les stablecoins, ainsi que son rôle dans les scénarios de paiement ? **Alex :** **Nous nous concentrons constamment sur la construction d'infrastructures fondamentales de l'industrie, en particulier celles liées aux portefeuilles.** Il y a cinq ou six ans, lorsque les exchanges étaient populaires, nos principaux clients étaient des plateformes de type exchange. À mesure que l'industrie s'est progressivement conformisée, les plateformes de gestion d'actifs, les entreprises minières et les mineurs sont devenus nos principaux destinataires. L'année dernière, nous nous sommes recentrés sur BTCFi, que nous considérons comme un domaine crucial. Depuis l'année dernière, de plus en plus de clients de paiement transfrontalier viennent vers nous. Les clients de leurs chaînes amont et aval détiennent, volontairement ou involontairement, des USDT (« U »), et rencontrent des problèmes de paiement, comme le recouvrement ou les virements. Dans ce processus, ils nous demandent des fonctions de portefeuille, ce qui nous pousse à approfondir nos recherches et développements fonctionnels dans le domaine des paiements. Les clients de paiement diffèrent grandement des clients natifs Crypto : **ils ont une faible compréhension de la sécurité et de la blockchain, mais attendent davantage en termes de conformité, d'extensibilité du produit et de développement futur de leurs activités**, allant même jusqu'à envisager à terme l'obtention d'une licence. Nous avons constaté qu'il était difficile d'offrir un meilleur service sur la base ancienne de notre infrastructure et architecture de custody. Nous avons donc procédé à des optimisations plus poussées, notamment : **Premièrement, nous avons mis en œuvre beaucoup d'abstraction de chaîne**, permettant aux clients d'utiliser nos produits avec un seuil d'accès plus bas. Par exemple, payer les frais de gaz (Gas fee) lors d'un transfert USDT est naturel dans la communauté crypto, mais constitue un obstacle élevé tant conceptuel qu'opérationnel pour les entreprises traditionnelles Web2. Grâce à l'abstraction de chaîne, nous permettons des transferts libellés en USDT, abaissant ainsi davantage le seuil d'entrée. **Deuxièmement, les capacités anti-blanchiment et de conformité.** Les clients de paiement redoutent fortement de manipuler des fonds noirs sur la chaîne et accordent une grande importance à la conformité des flux financiers. Notre produit a donc subi une simplification et une baisse de seuil plus poussées. Le principal avantage de Cobo réside dans le fait que nous sommes le seul acteur mondial à proposer à la fois un custody centralisé et un self-custody MPC. De nombreux clients optent aujourd'hui pour MPC. Cobo peut combiner les forces des deux modèles, en apportant aux clients MPC les capacités de conformité propres au custody centralisé — autrement dit, un service anti-blanchiment sur la chaîne — afin de réduire davantage leurs risques. Par ailleurs, les paiements transfrontaliers impliquent trois niveaux : le premier est le portefeuille recevant le stablecoin ; le deuxième, la liquidation (settlement) ; le troisième, le compte bancaire. Bien que les sociétés de paiement soient fortes en liquidation et comptes bancaires, elles hésitent encore face à ce domaine inconnu qu'est la monnaie numérique. Nous introduisons donc à ces institutions de paiement traditionnelles nos partenaires. À Hong Kong, nous sommes également une institution agréée, disposant d'un compte fiduciaire autorisé pour aider les clients à résoudre leurs problèmes. L'avantage de Cobo réside dans le domaine des portefeuilles et des infrastructures. Nous souhaitons construire autour des capacités de portefeuille un réseau de services complet, abaissant le seuil d'utilisation des stablecoins. En fin de compte, nous espérons promouvoir, par cette méthode, la diffusion généralisée des stablecoins dans le cadre réglementaire, permettant à davantage de clients de franchir sans obstacle le « dernier kilomètre ».Valeur unique de Cobo : technologie, conformité, distribution et expérience

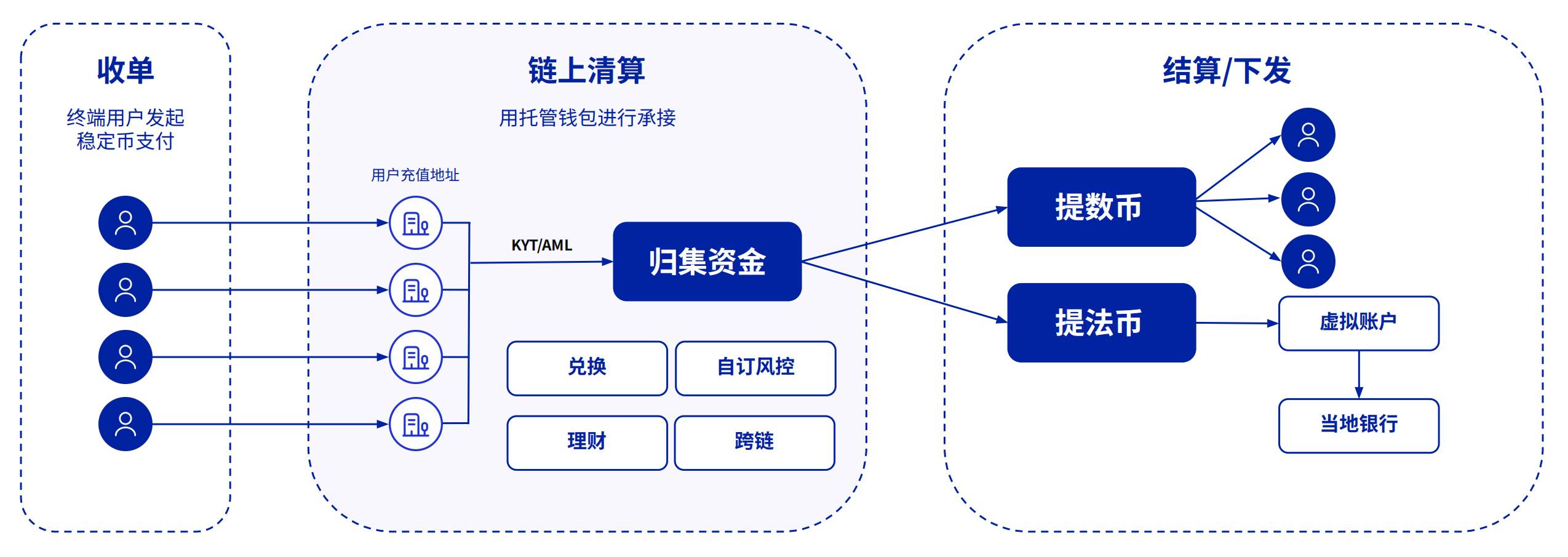

**TechFlow :** La trajectoire de Cobo semble différente de celle d'autres projets de stablecoins. Vous avez d'abord vos propres atouts, puis développez progressivement vos produits à partir des besoins clients. Peut-on dire que vos clients peuvent utiliser directement vos solutions une fois achevées ? **Alex :** Notre positionnement étant plutôt en aval, nos principaux clients actuels se divisent en deux grandes catégories. **La première catégorie concerne les clients de paiement transfrontalier.** Ces clients n'ont pas nécessairement besoin d'émettre leur propre stablecoin, mais leurs clients amont ou aval ont déjà des besoins commerciaux liés aux stablecoins ou aux cryptomonnaies. Ils se tournent donc vers Cobo, ou cherchent un tiers liquidateur, voire initialement un exchange, pour régler ces transactions. Cependant, à mesure que la taille de leurs activités augmente, les anciennes solutions deviennent inadaptées. Ils ont alors besoin d'un fournisseur comme nous pour générer et gérer une série d'adresses afin de connecter plusieurs liquidateurs, trouvant ainsi via un système de type routeur le moyen le moins coûteux d'échanger entre monnaie fiduciaire et cryptomonnaie. Voilà ce que nous faisons dans les scénarios de paiement transfrontalier, ou plus précisément PSP (Payment Service Provider). **Le second grand scénario est celui de l'émission et de la circulation des stablecoins.** Nombre de nos clients, y compris de grandes entreprises Internet, n'avaient pas de sentiment d'urgence il y a quelques mois, ne se pressant ni pour postuler à une licence de stablecoin, ni pour observer d'abord les autres. Toutefois, récemment influencés par la montée en puissance du cours de bourse de Circle et l'attitude proactive de JD.com, tous commencent à considérer cela comme une affaire très prometteuse et lancent leurs démarches. Durant ce processus, les clients ont besoin d’un soutien juridique, consultatif et technique. **D’une part, Cobo peut fournir un soutien technique**, tel que le minting et burning de stablecoins, ainsi que des fonctions supplémentaires comme le gel ou les listes noires. **D’autre part, les clients attachent également une grande importance à leur collaboration avec Cobo grâce à notre puissante capacité de distribution.** Nous sommes connectés à de nombreux PSP, et notre base client existante représente déjà un volume de transfert de plusieurs milliers de milliards de dollars américains. Les clients stablecoins souhaitent que leur monnaie soit rapidement distribuée, et notre réseau clientèle peut aider les émetteurs à étendre rapidement leur portée commerciale et à construire rapidement des scénarios de circulation, ce qui constitue l’une de nos valeurs centrales. **TechFlow :** De nombreuses banques traditionnelles affirment pouvoir aider leurs clients à effectuer des règlements en cryptomonnaie. Font-elles appel aux mêmes PSP (Payment Service Provider) que vous mentionnez ? Et Cobo collabore-t-il avec de nombreuses banques ? **Alex :** Notre définition du PSP est une entité disposant déjà d’un fort trafic dans divers scénarios et possédant des clients amont et aval — ce type de client est actuellement celui que nous valorisons le plus. Auparavant, lorsque les banques favorables aux cryptos voulaient aider leurs clients à régler en cryptomonnaie, faute de licence ou de capacité, elles avaient généralement recours à un service OTC. Ce dernier se concentre essentiellement sur la conversion finale. **Cobo souhaite quant à lui aider les clients à construire progressivement leur propre système crypto, ou plutôt tout leur système de paiement et de recouvrement. Nous pensons que ce type de service client offre une valeur ajoutée bien supérieure.**

**TechFlow :** Vous avez mentionné précédemment que Cobo est le seul acteur mondial à proposer à la fois un custody centralisé et un self-custody MPC. Quel est exactement l’avantage ? Car certains clients pourraient choisir de collaborer séparément avec deux entreprises (une spécialisée en custody et une autre en MPC) ?

**Alex :**

Actuellement, la majorité des clients optent pour l’architecture technique MPC. Ce modèle de self-custody peut par la suite demander une licence, rendant les activités futures plus évolutives. Les clients choisissant le custody centralisé deviennent de plus en plus rares. Toutefois, les clients MPC rencontrent de nombreux problèmes, comme la gestion des clés privées ou les questions de conformité. C’est là que l’avantage de Cobo, combinant custody centralisé et self-custody MPC, devient évident.

Premièrement, dans certains cadres juridiques applicables, on peut avoir besoin du custody centralisé de Cobo, qui peut directement transférer sa capacité de licence aux clients. Deuxièmement, dans certaines zones juridiques, les clients veulent obtenir eux-mêmes une licence et peuvent alors choisir la solution MPC de Cobo. Troisièmement, pour les clients en phase de démarrage qui n’ont pas encore constitué d’équipe de conformité, le choix de la solution MPC de Cobo leur permet d’accéder aux capacités de contrôle des risques et d’anti-blanchiment du custody centralisé de Cobo, abaissant ainsi davantage leur seuil de conformité.

En outre, Cobo ayant grandi pendant si longtemps dans cette industrie, nos réserves techniques sont assez solides. Au fil des ans, nous avons développé divers types de portefeuilles et de solutions de portefeuilles fondamentaux. Pendant le développement des paiements, nous avons constaté que certaines solutions de portefeuilles ne sont plus très populaires, comme les portefeuilles à contrat intelligent, ou que le marché n’a pas encore trouvé d’applications concrètes pour elles. Toutefois, lors d’une extension à grande échelle, ces solutions de portefeuilles retrouveront une forte demande.

**TechFlow :** Quelles sont selon vous les principales barrières aux stablecoins ?

**Alex :**

**Je pense que les activités liées aux stablecoins testent fortement la collaboration interdisciplinaire. Elles exigent des connaissances solides dans les trois domaines Fin, Tech et Crypto,** chacun ayant des besoins spécifiques.

Dans le domaine Fin, l’accent est mis sur la conformité et la compréhension profonde du système financier et des pratiques financières. Du côté Tech, l’intérêt porte sur la conception du produit et l’intégration à la technologie blockchain. Quant à la dimension Crypto, une fois que vous détenez réellement un stablecoin, simplement fournir un service d’échange rapporte désormais une marge bénéficiaire tombée de 0,4 % à 0,2 % autrefois à seulement 0,05 % aujourd’hui, laissant peu d’espace. Ainsi, la clé réside ensuite dans la manière d’aider les utilisateurs via des méthodes Crypto à gérer, valoriser ou échanger leurs actifs — ce qui exige des connaissances approfondies de type Crypto Native.

Selon mon expérience, particulièrement dans le domaine des stablecoins, il est très difficile de trouver une équipe excellente simultanément dans les trois domaines Fin, Tech et Crypto. Beaucoup d’entreprises présentent des lacunes évidentes. Par conséquent, pour juger si un projet peut réussir, je pense que le critère fondamental réside dans les compétences et la qualité globale de l’équipe.

**TechFlow :** Récemment, le cours de bourse de Circle a grimpé en flèche, et des entreprises comme JD.com et Ant Group ont annoncé publiquement leur entrée dans les stablecoins. Dans cette course aux stablecoins, comment Cobo définit-il son propre rôle ?

**Alex :**

D’après ce que je sais, **la licence de stablecoin à Hong Kong reste très rare**, on peut les compter sur les doigts d’une main. Actuellement, officiellement, plus de 40 entreprises ont déposé une demande, et selon les cabinets d’avocats, des dizaines d’autres envisagent de le faire. La concurrence est féroce, les adversaires étant principalement les plus grandes institutions financières et entreprises Internet chinoises. De nombreuses petites et moyennes entreprises n’ont même pas le droit de déposer candidature.

Du point de vue de l’émission de stablecoins, Cobo fournit actuellement un soutien technique à plusieurs grands clients, qui sont des partenaires très importants pour nous. Bien sûr, nous espérons qu’ils réussiront à Hong Kong, mais même s’ils n’y parviennent pas, ces clients expriment clairement leur intention d’obtenir des licences ailleurs, comme à Singapour, au Moyen-Orient ou en Suisse. Pour les entreprises déterminées à s’imposer dans ce domaine, l’expansion commerciale ne se limitera pas à Hong Kong.

En aidant les clients, nous fournissons non seulement des outils d’émission, mais aidons aussi à construire un système fondamental de portefeuilles reliant les émetteurs aux commerçants. Comme Circle dispose d’un système marchand permettant aux liquidateurs et commerçants de se connecter, avec les liquidateurs réalisant les opérations de minting et burning. **Plus largement, notre objectif est de devenir un canal de distribution des stablecoins.**

Selon mes observations, la distribution des stablecoins suit actuellement trois modèles principaux :

Le premier est le modèle centralisé et capitalisé, représenté par Stripe, qui construit un réseau mondial via sa propre banque et sa propre licence, plaçant lui-même au centre, les clients dépendant entièrement de son système pour toutes interactions.

Le deuxième est le modèle décentralisé comme Circle, avec son Circle Payment Network utilisant un réseau de fournisseurs certifiés. Les parties s’envoient mutuellement des transferts via une liste blanche. Circle lui-même ne fournit pas directement de compte bancaire pour les conversions réelles, mais s’appuie sur des partenaires pour assurer la conformité et la transmission d’informations.

**Cobo incarne un troisième modèle, plus intermédiaire :** nous construisons au niveau central un vaste réseau de transfert PSP, reliant les exchanges, les commerçants OTC et Cobo, et en s’appuyant sur des banques partenaires profondes et des market makers de premier plan, combinant les virements sur chaîne et le règlement bancaire hors chaîne rapide. Par exemple, après un transfert de 1 million d’USDT sur chaîne, le règlement hors chaîne via une banque favorable aux cryptos permet un crédit en une minute. La couche extérieure comprend les petits et moyens PSP et exchanges, qui utilisent les super market makers de la couche centrale pour la liquidation. La couche la plus externe regroupe les petits commerçants et particuliers.

Dans ce système : les clients de la couche externe ont davantage besoin d’un portefeuille self-custody, car pour des raisons réglementaires, ils ne peuvent pas déposer leurs fonds au niveau central ; les clients de la couche intermédiaire ont besoin de davantage d’outils de paiement, comme l’abstraction de chaîne ou les fonctions anti-blanchiment ; les clients de la couche centrale dépendent d’un système de transfert basé sur MPC. Ainsi, si un grand nombre de clients utilisent tous le système Cobo, les virements entre eux seront plus rapides, plus sûrs et plus conformes. Ce modèle rappelle le concept de CeDeFi proposé par AAVE il y a quelques années : les institutions disposent d’un pool dédié dans le DeFi, avec des participants sélectionnés par des prestataires de custody ou de portefeuille conformes, garantissant la sécurité et la traçabilité des fonds.

Notre objectif est d’aider les clients à augmenter rapidement leurs volumes grâce à ce réseau. Le volume de transfert actuel de Cobo atteint environ 3 000 à 4 000 milliards de dollars, tandis que l’émission de nombreux émetteurs de stablecoins à Hong Kong pourrait n’être que de quelques milliards, voire quelques centaines de millions de dollars. **Si nous pouvons leur fournir un réseau de circulation puissant, améliorant considérablement leur capacité de distribution, et en reliant émetteurs et clients via l’écosystème de portefeuilles Cobo, d’un côté les émetteurs peuvent attirer les utilisateurs par des incitations, de l’autre les clients peuvent offrir davantage de scénarios d’utilisation aux émetteurs, aboutissant à un bénéfice mutuel.**

**TechFlow :** Concernant le réseau de distribution, quelles évolutions prévoyez-vous dans la configuration générale ? Ou bien, parlons-nous jusqu’ici uniquement des systèmes existants : voyez-vous apparaître de nouveaux modèles de distribution à l’avenir ?

**Alex :**

Le réseau de distribution Cobo que nous développons actuellement, reposant sur des banques et des market makers leaders, utilise une logique en couches pour distribuer progressivement les stablecoins. Nous estimons que cette logique est efficace, mais l’évolution future de ce réseau n’est pas encore claire.

Autrefois, la distribution des stablecoins dépendait principalement des exchanges, comme la moitié des revenus de Circle allant à Coinbase. Mais à l’avenir, quels scénarios pourront véritablement supporter une circulation massive de stablecoins reste incertain. Beaucoup pensent que certains pays aux systèmes bancaires faibles (comme en Amérique latine ou en Afrique) pourraient être conquis par les stablecoins, notamment en utilisant ceux-ci comme équivalent dans les paiements transfrontaliers, sans même nécessiter de conversion finale. Toutefois, à mesure que les stablecoins deviennent plus conformes, on ignore encore si ces scénarios auront vraiment un potentiel énorme.

En outre, il y a deux jours, notre équipe discutait encore en interne de la possibilité d’une transformation radicale du système bancaire. Autrefois, les virements transfrontaliers dépendaient du système de comptes de la Réserve fédérale américaine. À l’avenir, il pourrait basculer vers un système de tokens émis par les banques elles-mêmes. Ce modèle pourrait dépasser les limites actuelles, permettant même à certaines banques commerciales de surpasser la Fed dans certains aspects. C’est une direction d’avenir très prometteuse. Certains pensent aussi que les agents de paiement pilotés par IA (AI Agent) pourraient devenir le prochain phénomène, bien que leur architecture et mise en œuvre restent inconnues.

**TechFlow :** Vous avez mentionné que de nombreuses entreprises postulent déjà à la licence de Hong Kong. Selon vous, quels sont les seuils pour les entreprises traditionnelles souhaitant s’engager dans les stablecoins, que ce soit en demandant une licence ou en constituant des réserves cryptos ? Et concernant la conformité, quel est exactement l’avantage de Cobo ?

**Alex :**

Actuellement, les deux meilleures activités pour les sociétés cotées sont, **d’une part, imiter MicroStrategy en accumulant des bitcoins** — de nombreuses sociétés cotées à Hong Kong le font déjà — **et d’autre part, obtenir une licence de stablecoin.**

Du point de vue de l’accumulation, cette activité n’a pas un seuil élevé et est relativement simple à mettre en œuvre, surtout sous un cadre réglementaire actuellement permissif. Toutefois, deux problèmes clés se posent : premièrement, quand vendre ? Deuxièmement, lorsque de plus en plus d’entreprises accumulent, cette activité perd sa rareté, et le marché n’accordera plus une attention particulière à votre action. Pour se démarquer, il faut occuper une position de leader ou explorer une association profonde entre jeton et action. **Je pense donc que la difficulté de ce domaine réside dans la stratégie ultérieure.**

Concernant la licence de stablecoin, de nombreuses petites entreprises annoncent vouloir entrer dans ce domaine, souvent pour spéculer à court terme sur leur cours boursier. Nous avons rencontré plusieurs de ces entreprises, qui il y a six mois ne s’y intéressaient pas du tout, annonçant soudainement sans discussion préalable. Ces entreprises cherchent simplement à capter l’attention du marché, sans réellement disposer de la capacité d’exécution ou d’opportunité pour obtenir une licence.

Dans les écosystèmes liés à Hong Kong et aux sociétés cotées, les avantages de Cobo se manifestent principalement en deux points :

**Premièrement, nous avons une grande expérience dans le service aux sociétés cotées.** Plusieurs sociétés minières cotées au Nasdaq ou à la Bourse de Hong Kong sont nos clients. Nous avons accumulé une expérience dans la collaboration avec des cabinets d’audit, notamment sur l’audit et la statistique des actifs cryptos, ainsi que sur le processus complet de liaison avec les cabinets de conseil.

**Deuxièmement, en matière de licence de stablecoin et de solution technique, l’avantage de Cobo réside non seulement dans la capacité technique, mais surtout dans l’intégralité de la solution.** Nous ne fournissons pas seulement l’émission, mais soutenons aussi la distribution, allant au-delà du minting et burning, incluant la gestion complète des portefeuilles marchands, aidant les clients à démarrer rapidement. Cette complétude constitue un avantage clé par rapport aux autres fournisseurs.

Le portefeuille est l’élément manquant des stablecoins, et je suis très optimiste sur les échanges entre stablecoins

**TechFlow :** Envisageant l’adoption massive, si l’on se concentre uniquement sur celle des stablecoins, quels sont les éléments critiques des infrastructures clés encore à développer ? Ou quels éléments pourraient jouer un rôle puissant pour promouvoir cette adoption massive ? **Alex :** Tout d’abord, je pense que nos portefeuilles peuvent jouer ce rôle d’entraînement. D’après les directions récentes et mouvements d’acquisition de Stripe, ils souhaitent que les commerçants, voire les utilisateurs individuels, puissent directement utiliser un portefeuille self-custody via Privy, générant une adresse par e-mail, facile à utiliser immédiatement, puis relier ce système au service d’encaissement basé sur Bridge, permettant des transferts et une gestion rapides entre portefeuilles. D’après nos observations, Stripe utilise la technologie blockchain pour reconstruire rapidement les fonctions centrales d’Alipay d’antan. Actuellement, ils comblent justement le manque dans le domaine des portefeuilles par acquisitions. De même, **de nombreux clients qui nous contactent cette année prennent conscience que le portefeuille est réellement l’élément manquant dans leurs activités, ou une partie difficile à combler rapidement à court terme. J’ai donc pleinement confiance dans notre secteur.** Concernant d’autres infrastructures, comme les paiements, **la conformité reste le problème central,** notamment KYB et KYC sur chaîne, et la manière de les intégrer profondément aux données Web2 réelles, ce qui constitue une douleur commune à de nombreux clients. Par exemple, lors d’un transfert, il faut à la fois protéger la vie privée de l’utilisateur et garantir sa fiabilité — des problèmes pour lesquels aucune solution mûre n’existe encore. En outre, la manière de passer légalement et conformément des paiements à la gestion d’actifs est aussi une direction à explorer. Que ce soit les sociétés de gestion d’actifs centralisées ou décentralisées, mieux servir les clients traditionnels nécessite encore des optimisations. **Enfin, personnellement, je suis très optimiste sur le segment des échanges entre stablecoins.** Selon la tendance actuelle, de nombreux émetteurs de stablecoins émergeront non seulement des grandes entreprises technologiques américaines, européennes ou chinoises, mais aussi d’autres régions comme la Corée. L’échange entre ces stablecoins ne pourra probablement plus s’appuyer sur le modèle ancien de Curve. Construire un système d’échange efficace représentera une énorme opportunité, et c’est une direction fortement surveillée par notre équipe interne.

Nous sommes à un moment clé de l’adoption massive réelle des stablecoins

**TechFlow :** Quelle est selon vous la taille du marché global du secteur des stablecoins ? Et quelle part du marché Cobo occupera-t-il à l’avenir ? **Alex :** D’après les données du custody centralisé et nos propres statistiques internes sur le montant total des transferts MPC, **nous détenons actuellement environ 5 % de parts de marché.** À l’avenir, je pense que notre base ne sera pas perdue. Avec l’arrivée de plus en plus de Chinois, de grandes sociétés chinoises de paiement et de géants Web2, ainsi que la mise en place effective du système de transfert rapide de Cobo mentionné plus haut, nous pourrons réaliser bien davantage qu’aujourd’hui. **Nos parts pourraient s’étendre à environ 10 % - 15 %.** Voilà une estimation basée sur le volume de transferts. Mais il est difficile d’évaluer la taille totale du marché des stablecoins. Elle dépend d’une part de l’évolution réglementaire future, qui doit rester favorable, et d’autre part de la mise en œuvre effective de nouveaux scénarios comme les AI Agents. Si un jour plusieurs centaines de millions d’agents IA effectuent des transferts, l’échelle pourrait dépasser celle d’Internet actuel. À court terme, nous voyons d’abord les scénarios de paiement transfrontalier. Progressivement, de nombreuses transactions en ligne, sur chaîne, voire entre agents intelligents, pourraient se régler en stablecoins, une ampleur difficile à estimer. **TechFlow :** Hong Kong, Singapour, Dubaï : lequel selon vous a le plus de chances de devenir un terrain fertile pour la croissance rapide des stablecoins ? **Alex :** De notre point de vue, chaque région présente des différences. **Par exemple, du point de vue du custody :** l’UE postule pour la licence MiCA ; Singapour dispose de la licence DTSP de la MAS, puis de la licence MPI (Major Payment Institution Licence) incluant la licence DPT (Digital Payment Token) ; Hong Kong n’a pas encore de réglementation claire ; les États-Unis ont la BitLicense de New York, une licence pure de custody ; Dubaï (émirats arabes unis) a la licence VARA. **Du point de vue de l’émission :** les États-Unis n’imposent pas de conditions strictes aux émetteurs, mais exigent un custody conforme ou des banques commerciales exigeantes ; en Europe, la « vallée crypto » suisse semble plus accueillante, mais le problème européen réside dans l’exigence de conserver les actifs physiques dans des banques commerciales européennes, or historiquement ces banques ont connu de nombreuses faillites, ce que beaucoup perçoivent comme un grand risque ; le Moyen-Orient est relativement accueillant, mais Dubaï notamment souffre d’un faible niveau de reconnaissance internationale de son système bancaire ; Hong Kong souffre d’un nombre trop limité de licences et d’un processus de validation trop strict ; Singapour, bien que le premier à avoir publié une loi sur les stablecoins, laisse de nombreux détails flous, entraînant de nombreuses incertitudes. En comparaison globale, nous recommandons d’essayer les licences en Suisse, Singapour ou Dubaï. Mais le choix dépend de vos propres capacités : si votre scénario est suffisamment important, les régulateurs seront plus souples. Pour eux, les principales craintes sont : la conformité du scénario, la revente de la licence dans deux ans, et une faible circulation rendant la licence sans valeur. **TechFlow :** Au-delà des paiements, dans le vaste marché financier, les stablecoins sont perçus comme la prochaine « couche monétaire d’Internet ». Qu’en pensez-vous ? Quels effets ou impacts majeurs les stablecoins pourraient-ils avoir ? Et quelles préparations Cobo envisage-t-il ? **Alex :** Tout d’abord, **je pense que les stablecoins exerceront à court terme une pression sur l’autonomie budgétaire des petites nations**, comme le Nigeria, où la monnaie locale est très instable. À moyen et long terme, les stablecoins adossés au dollar auront un impact massif sur les monnaies locales, notamment dans les services standardisés et les transactions en ligne, où les stablecoins libellés en dollar deviendront dominants, affectant gravement les systèmes monétaires des petits pays. Du point de vue du système bancaire, **on peut anticiper que la compétitivité à long terme de nombreuses petites banques s’affaiblira davantage**, surtout chez les jeunes générations. Une fois que tout le monde circule librement, que les comptes sont conçus avec le stablecoin comme unité de compte, et qu’il n’est plus nécessaire de convertir l’argent en banque, la carte bancaire pourrait devenir inutile. **Pour les exchanges centralisés et les banques, leur rôle central à l’avenir se concentrera probablement sur la conformité**, c’est-à-dire fournir une garantie de conformité lors de la conversion entre cryptomonnaie et monnaie fiduciaire, réduisant ainsi le risque de contrepasse. On ne peut pas dire qu’ils n’auront plus de sens, mais leur valeur sera amoindrie. Cobo s’est préparé à cette tendance à plusieurs niveaux : custody centralisé totalement conforme, self-custody entièrement contrôlé par le client, construction de divers systèmes de portefeuilles, optimisation de nombreuses fonctions produits. Par ailleurs, nous postulons aux licences requises dans chaque région pour répondre aux besoins des entreprises utilisant nos services. Nous avons aussi envisagé d’acheter une banque, mais conclu que ce serait prématuré pour l’instant. Globalement, de nombreuses choses migreront vers la chaîne. Coinbase a créé sa propre chaîne Base, capturant ainsi la valeur pour lui-même. Nous, nous visons davantage à devenir le pont vers la chaîne, en partant du portefeuille. **TechFlow :** Beaucoup disent que les stablecoins sont un jeu d’institutions. Qu’en pensez-vous ? Comment les utilisateurs ordinaires peuvent-ils mieux saisir les opportunités des stablecoins ? **Alex :** Actuellement, je pense que certaines entreprises cotées en Chine doivent rester prudentes. D’après mes discussions, certaines veulent vraiment agir mais sont impuissantes, d’autres veulent simplement spéculer à court terme. Quant à savoir si les stablecoins sont un jeu d’institution, **je pense qu’effectivement, du point de vue de l’émission, ce secteur sera dirigé par de très grandes institutions centralisées.** Toutefois, pour les entrepreneurs, si vous croyez à l’adoption massive, en imaginant que 20 à 30 % du trafic futur se réglera en stablecoins, de nouveaux besoins, outils et fonctions émergeront dans divers scénarios, offrant matière à réflexion et exploration. **Je pense que nous sommes actuellement à un moment clé vers une adoption massive réelle, ce qui crée de nombreuses nouvelles opportunités entrepreneuriales.** Autrefois, l’industrie reconstruisait principalement les fonctions financières traditionnelles sur chaîne. Aujourd’hui, la tendance est de transférer les innovations de la chaîne vers des modèles acceptables par la finance traditionnelle, tout en tenant compte de la conformité et de la flexibilité de la chaîne. Par exemple, beaucoup pensent que la carte U est une mauvaise affaire, mais son problème principal, outre la conformité, réside dans la mauvaise expérience utilisateur. Les cartes U actuelles sont majoritairement des cartes de débit, dépensant uniquement ce qui est disponible. Si l’on parvient réellement à résoudre le problème du crédit sur chaîne, ou de la matérialisation du crédit traditionnel sur chaîne, cela apportera une percée majeure à l’expérience de la carte U. De plus, l’évolution sur chaîne des structures traditionnelles de fiducie ou d’assurance offre un vaste champ d’exploration. Sur le marché actuel, je suis plus optimiste que beaucoup. Autrefois, de nombreux projets se contentaient d’émettre un jeton et de créer un prototype, mais ce modèle d’émission et de cotation n’est plus viable. À ce moment précis, de véritables clients entrent sur le marché, et les produits doivent être plus matures, plus adaptés aux besoins réels. Par exemple, si l’année prochaine le système de comptes de Coinbase parvient réellement à s’intégrer à Shopify, Amazon, Walmart, et que chacun possède son portefeuille et ses actifs sur chaîne, les produits devront être plus simples, plus accessibles au grand public — un tout nouveau départ. **Enfin, je pense que CeDeFi est une direction prometteuse à approfondir.** L’ancien Ce désignait les exchanges centralisés, mais le nouveau Ce tend vers les plateformes technologiques. L’enjeu clé est d’équilibrer liquidité et conformité, satisfaisant ainsi les régulateurs tout en servant un public plus large, ce qui recèle d’immenses opportunités entrepreneuriales.Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News

Ajouter aux favoris

Partager sur les réseaux sociaux