Analyse du paysage des produits dérivés entre Hyperliquid et les CEX : le paradis des traders extrêmes et leurs barrières

TechFlow SélectionTechFlow Sélection

Analyse du paysage des produits dérivés entre Hyperliquid et les CEX : le paradis des traders extrêmes et leurs barrières

Qui dompte le désir ? Qui libère les fluctuations ? Qui revient à l'humain ?

Auteur : danny

Navigation dans le paysage des dérivés cryptographiques : pourquoi Hyperliquid permet-elle des transactions massives, tandis que les exchanges centralisés imposent des restrictions plus strictes ? Le conflit entre liberté et ordre n’est jamais une simple question de régulation ou de technologie, mais bien une question de retour aux valeurs fondamentales du système de trading.

Synthèse

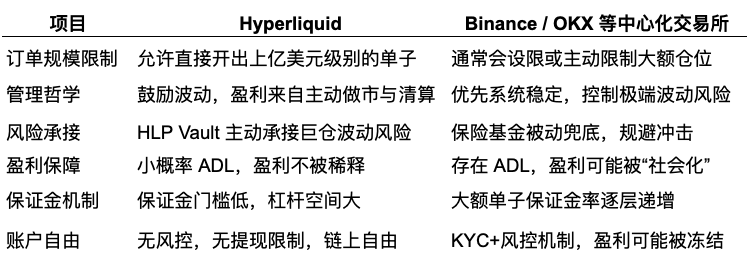

Les trades extrêmes (c’est-à-dire « levier ultra-élevé + position massive ») apparaissent fréquemment sur la plateforme décentralisée Hyperliquid, ce qui n’est pas un hasard. Cette tendance découle directement de sa philosophie de conception et de ses mécanismes internes, naturellement adaptés à un style de trading à haut risque et haute élasticité. En particulier pour les traders adoptant des stratégies de type « petit capital contre grand gain », Hyperliquid offre six avantages clés :

Hyperliquid ressemble davantage à un « terrain de jeu » pour les traders extrêmes, créant un écosystème autorisant des expositions au risque extrêmes, soutenant les stratégies de trading haute fréquence, et protégeant les droits des utilisateurs grâce à une structure non-custodiale. En revanche, Binance et OKX s’apparentent davantage à des « gardiens du système financier », limitant l’espace d’action des stratégies individuelles extrêmes tout en poursuivant la stabilité et la conformité réglementaire.

Il n’existe aucune supériorité absolue entre les deux modèles, seulement un choix différent selon l’appétit pour le risque et le style de stratégie.

Aperçu comparatif des fonctionnalités

Pour plus d’informations sur les mécanismes et le contexte d’Hyperliquid, je vous renvoie à cet article :

https://x.com/agintender/status/1938445355118649745

Cet article partira du coffre HLP — ce « mécanisme central » — pour explorer la « constitution native géante » d’Hyperliquid.

Voici la partie (in)intéressante du texte

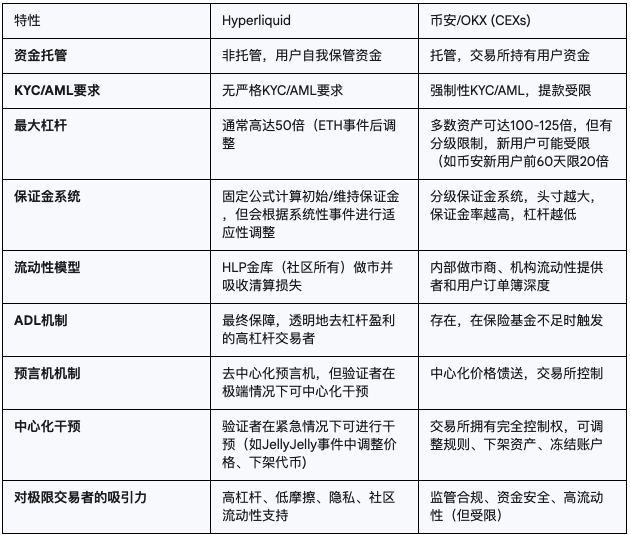

I. Modèle de liquidité : fonctionnement du coffre HLP d’Hyperliquid

Le coffre HLP (Hyperliquid Liquidity Provider) est un composant central d’Hyperliquid. Il permet à la plateforme de fonctionner efficacement comme teneur de marché et liquidateur. Ce coffre n’est pas simplement un pool de liquidité passive : il participe activement au market making et à la liquidation. Sa croissance rapide, avec une TVL dépassant 500 millions de dollars, témoigne de son succès dans l’attraction de capitaux, ce qui se traduit directement par une profondeur de liquidité suffisante pour supporter des transactions à grande échelle. De plus, sa performance ajustée au risque est solide, avec un ratio de Sharpe de 2,89 (contre 1,80 pour Bitcoin), et une corrélation négative de -9,6 % avec Bitcoin.

Le rôle du HLP dans l’absorption des pertes lors d’événements majeurs de liquidation est une caractéristique clé. Il soutient les traders extrêmes dans leurs positions massives en garantissant une couverture contre les pertes potentielles pouvant affecter le marché. La nature « démocratisée » du HLP implique une base de fournisseurs de liquidité plus large et potentiellement plus résiliente, contrairement aux exchanges centralisés qui dépendent souvent de quelques grands market makers institutionnels.

Rôle de teneur de marché et liquidateur vs Fonds d’assurance

Le coffre HLP agit comme teneur de marché par défaut sur la plateforme. Cela signifie qu’il fournit continuellement des prix d’achat et de vente, assurant ainsi la liquidité pour toutes les paires de trading. Lorsqu’un utilisateur trade, une grande partie des ordres sont appariés avec le coffre HLP.

En plus du market making, le coffre HLP joue un rôle essentiel dans le processus de liquidation. Quand la marge d’un trader devient insuffisante pour maintenir sa position, le coffre HLP intervient pour liquider cette position, évitant ainsi l’accumulation de dettes irrécouvrables et préservant la stabilité de la plateforme.

Les exchanges centralisés (CEXs) s’appuient sur un fonds d’assurance centralisé pour couvrir les pertes excédant la marge lors des liquidations. Bien que ces fonds soient généralement importants, leur capacité est limitée. En cas de volatilité extrême provoquant des liquidations massives dont les pertes dépassent la capacité du fonds, les CEX peuvent devoir activer l’ADL (Auto-Deleveraging) ou d’autres mesures forcées.

La limite de capacité du fonds d’assurance restreint la capacité de l’exchange à absorber une ou plusieurs explosions massives de positions. Même avec un fonds d’assurance, une position gigantesque qui implose peut générer des pertes trop importantes pour être entièrement couvertes.

L’explosion d’une position géante d’un trader extrême peut fortement mettre sous pression le fonds d’assurance d’un CEX, déclenchant ainsi l’ADL, forçant la fermeture de ses positions gagnantes, voire suscitant une perte de confiance chez d’autres traders.

Propriété communautaire et distribution des profits

Une particularité du coffre HLP réside dans sa propriété communautaire. Les utilisateurs peuvent miser du USDC pour frapper des tokens HLP, devenant ainsi propriétaires du coffre. Cela signifie que les profits générés par le coffre sont directement distribués aux détenteurs de tokens HLP.

Les profits proviennent principalement de trois sources :

-

Frais de transaction : le coffre HLP perçoit des frais sur les trades appariés avec lui.

-

Taux de financement : en tant que teneur de marché, le coffre reçoit ou paie des taux de financement selon la situation du marché. Lorsque le marché est en prime (prix du contrat perpétuel supérieur au prix au comptant), le coffre perçoit le taux ; sinon, il le paie.

-

Gains de liquidation : le coffre perçoit des frais lors de la liquidation de positions.

Ces profits sont régulièrement distribués aux détenteurs de tokens HLP (généralement chaque semaine), ou utilisés pour racheter des tokens Hyperliquid (opération effectuée toutes les 10 minutes).

Dispersion du risque pour supporter les grosses positions

Le coffre HLP utilise plusieurs mécanismes pour disperser le risque, permettant ainsi d’absorber et de liquider des positions très grandes :

-

Fournisseurs de liquidité diversifiés : le coffre est constitué de nombreux participants indépendants, plutôt qu’un seul acteur. Cette liquidité décentralisée répartit le risque entre de nombreux acteurs, réduisant ainsi le risque lié à la défaillance d’un unique participant.

-

Hedging et rééquilibrage automatiques : les algorithmes du coffre surveillent constamment le marché et ajustent automatiquement leurs stratégies de couverture pour gérer leur exposition. Par exemple, si le coffre accumule une position importante dans un sens, il pourrait se couvrir sur les marchés externes ou ajuster ses prix pour réduire le risque.

-

Gestion intelligente du risque : le coffre HLP est conçu pour absorber de gros ordres et gérer efficacement les risques associés via ses mécanismes internes de couverture et de liquidation. Cela permet à Hyperliquid de supporter des positions individuelles plus grandes que celles permises sur de nombreux exchanges centralisés (CEX).

Le HLP est l’un des mécanismes centraux d’Hyperliquid. On peut dire que la conception de son oracle de prix (mise à jour toutes les 3 secondes), l’algorithme du taux de financement, voire les limites de levier, sont tous pensés autour du HLP. Rien n’est isolé, tout est interconnecté. L’algorithme du taux de financement accorde un certain avantage au HLP, tandis que l’oracle de prix renforce la confiance des participants au HLP, permettant ainsi à la taille du coffre de croître continuellement, absorbant des positions de plus en plus grandes et supportant une volatilité accrue.

II. Avantage du teneur de marché : algorithme du taux de financement d’Hyperliquid

L’algorithme du taux de financement d’Hyperliquid vise à ancrer étroitement le prix du contrat perpétuel au prix au comptant de l’actif sous-jacent. Outre l’offre d’un coût de financement contrôlable pour les traders, il procure également un « avantage du teneur de marché » au HLP.

Composantes

Le taux de financement se compose de deux parties :

-

Indice de prime moyen (Premium Index) : il reflète l’écart entre le prix du contrat perpétuel sur le marché et le prix de l’oracle au comptant. Si le prix du contrat perpétuel dépasse celui de l’oracle, l’indice est positif ; sinon, il est négatif.

-

Taux d’intérêt (Interest Rate) : c’est un taux de base fixe, destiné à compenser le coût de financement de détention du contrat. Chez Hyperliquid, ce taux est généralement fixé à 0,3 % (plus élevé que chez Binance).

Caractéristique basée sur le prix de l’oracle

Le taux de financement d’Hyperliquid est calculé à partir du prix de l’oracle, et non du prix au comptant interne de la plateforme. Cela garantit que le taux reflète précisément le prix équitable du marché externe, évitant ainsi toute distorsion due à une manipulation interne. Cette caractéristique renforce considérablement la confiance des participants au HLP, contribuant à l’élargissement continu du pool (car Hyperliquid ne peut pas « manipuler » le prix elle-même).

Prélèvement fréquent et taux extrêmes

-

Prélèvement fréquent : le taux de financement est prélevé toutes les 8 heures (soit 1/8e par heure). Ce mécanisme permet une réponse rapide aux changements du marché et favorise un retour efficace du prix du contrat perpétuel vers le prix au comptant.

-

Taux extrêmes : Hyperliquid autorise des taux de financement très élevés, jusqu’à 4 % par heure. Cette borne supérieure élevée permet, en conditions extrêmes, d’ajuster rapidement le prix du contrat perpétuel vers celui du marché spot.

Coût anticipé du risque et mécanisme de retour aux prix du marché

Ces caractéristiques offrent ensemble une anticipation du coût du risque et un mécanisme de retour aux prix du marché pour les grosses positions :

-

Coût du risque prévisible : bien que le taux de financement fluctue, son algorithme est public, transparent, et basé sur des données observables (prix de l’oracle). Cela permet aux traders d’estimer assez précisément le coût potentiel de détention d’une grosse position. Pour les traders extrêmes, cela signifie qu’ils peuvent intégrer ce coût élevé dès l’entrée en position, et ainsi mieux gérer leur risque.

-

Retour rapide aux prix du marché : la combinaison du prélèvement fréquent et des taux extrêmes fait que, lorsque le prix du contrat perpétuel dévie fortement du prix de l’oracle, le taux de financement augmente (ou diminue) rapidement, incitant fortement les traders à aligner leurs positions avec la tendance du marché. Cela ramène efficacement le prix du contrat vers le prix spot, empêchant le décrochage. Pour les grosses positions, c’est crucial : même en cas de forte déviation, un puissant mécanisme d’autocorrection existe (réduisant ainsi la pression sur le portefeuille du HLP).

III. Avantage de coût : comparaison des exigences de marge sur les contrats Hyperliquid

Concernant les marges initiales et de maintenance pour les gros contrats perpétuels sur Bitcoin, Hyperliquid présente une différence marquée avec Binance et OKX, qui appliquent un système de marge progressive. Cette différence s’explique principalement par la présence du HLP, qui rend la plateforme plus « tolérante » à la volatilité.

Exigences de marge d’Hyperliquid

Hyperliquid adopte des exigences de marge fixes et relativement uniformes, appliquant généralement le même taux de marge à toutes les tailles de position (par exemple, 1 % de marge initiale, 0,5 % de marge de maintenance). Cela signifie que même les positions extrêmement grandes bénéficient du même faible taux de marge.

Système de marge progressive de Binance et OKX

Binance et OKX utilisent tous deux un système de marge progressive (Tiered Margin System), où les exigences de marge initiale et de maintenance augmentent progressivement avec la taille de la position. Le principe est simple : plus la position est grande, plus le risque est élevé, donc plus la marge doit être importante pour couvrir les pertes potentielles. Par exemple, pour un contrat Bitcoin de 10 millions de dollars, vous pouvez utiliser un levier de 20x ; mais pour 100 millions, le levier peut être limité à 5x, voire moins.

Ce mécanisme vise à protéger l’exchange lui-même. Une position géante en implosion pourrait engendrer des pertes dépassant la capacité de son fonds d’assurance, menaçant la stabilité globale. En limitant le levier des grosses positions, les CEX réduisent le risque ponctuel.

Cela limite directement la capacité des traders extrêmes à construire de très grosses positions sur les CEX. Ils doivent investir davantage de capital propre, ou fragmenter leurs positions sur plusieurs comptes ou plateformes, augmentant ainsi la complexité opérationnelle.

Exemple avec le contrat perpétuel Bitcoin :

-

Binance : pour de petites positions, un levier pouvant atteindre 125x (marge initiale 0,8 %) peut être offert. Mais à mesure que la valeur nominale augmente, le levier disponible diminue, ce qui élève le taux de marge. Par exemple, au-delà d’un certain seuil, le levier peut être limité à 50x (marge initiale 2 %), voire moins.

-

OKX : similaire à Binance, OKX dispose de plafonds de risque détaillés. Par exemple, le levier du contrat perpétuel Bitcoin est dégressif selon la valeur nominale, passant de 100x maximum à des niveaux inférieurs. Ainsi, plus la valeur de votre position est élevée, plus le taux de marge requis augmente.

Évaluation du seuil de marge plus bas sur Hyperliquid

Hyperliquid propose un seuil de marge relativement plus bas pour les grosses positions, à levier donné.

-

Pour de petites positions : le taux de marge d’Hyperliquid peut être comparable à celui des tranches de levier maximal des CEX (donc au taux de marge minimal).

-

Pour de grosses positions : le système de marge progressive de Binance et OKX implique qu’au-delà d’un certain seuil, le taux de marge requis augmente significativement. Hyperliquid, en revanche, maintient un taux bas et fixe, permettant aux traders extrêmes de construire des positions énormes avec un coût en capital relativement faible.

Illustration par exemple :

Supposons que vous souhaitiez ouvrir une position longue de 100 millions de dollars sur le contrat perpétuel Bitcoin.

-

Sur Binance ou OKX, en raison du système de marge progressive, vous ne pourriez probablement pas utiliser un levier de 100x, ni même 50x. Vous seriez peut-être limité à 10x ou 20x, ce qui nécessiterait une marge initiale de 10 ou 5 millions de dollars.

-

Sur Hyperliquid, avec un taux de marge uniforme de 1 %, vous n’auriez besoin que de 1 million de dollars de marge initiale.

Par conséquent, pour les traders cherchant à bâtir des positions massives, les exigences de marge basses et constantes d’Hyperliquid constituent un avantage significatif.

IV. Retrait des gains : enquête sur la politique de retrait d’Hyperliquid

Caractère non custodial de la plateforme

Hyperliquid est une plateforme non custodiale. Cela signifie que les utilisateurs ont un contrôle accru sur leurs fonds, qui sont directement stockés dans leur portefeuille compatible EVM. La plateforme elle-même ne détient pas directement les actifs cryptographiques des utilisateurs.

Limites de retrait et blocage des gains

En raison de sa nature non custodiale, Hyperliquid ne connaît pas de limites de retrait journalières ni de blocage des retraits de profits, comme on peut en trouver sur les exchanges centralisés (CEX).

-

Aucune limite de retrait journalière : les utilisateurs peuvent retirer tout ou partie de leurs fonds à tout moment, tant que le réseau blockchain le permet. Il n’existe aucune limite quotidienne ou par transaction imposée par la plateforme pour des raisons de conformité, de gestion des risques ou de liquidité interne.

-

Aucun blocage des gains : Hyperliquid ne limite pas le retrait des utilisateurs en raison de leurs profits. Que l’utilisateur soit en profit ou en perte, il conserve un contrôle absolu sur ses fonds.

Pour des raisons de conformité (AML/KYC), de contrôle des risques et de gestion interne de la liquidité, les CEX imposent généralement des limites quotidiennes ou par transaction. Dans certains cas, des retraits peuvent être soumis à des examens plus rigoureux ou retardés après des gains importants. Ces limites reflètent le pouvoir de garde des CEX sur les fonds des utilisateurs. Elles doivent garantir la solidité de leurs réserves, respecter la réglementation et prévenir les flux financiers illégaux.

Pour des traders comme James Wynn, qui souhaitent retirer rapidement d’importants profits ou mobiliser de gros montants de manière flexible, ces limites constituent un obstacle sérieux. Ils ne peuvent pas disposer librement de leurs fonds comme sur Hyperliquid. Le modèle non custodial d’Hyperliquid évite ces problèmes, offrant une plus grande liberté financière aux utilisateurs (du moins en apparence).

V. Garantie des profits : mécanisme de liquidation d’Hyperliquid et Auto-Deleveraging (ADL)

Mécanisme de liquidation d’Hyperliquid

Le mécanisme de liquidation d’Hyperliquid repose sur le taux de marge. Lorsque le taux de marge de maintenance d’un trader descend en dessous d’un seuil critique (généralement 0,5 %), sa position est liquidée. Le coffre HLP d’Hyperliquid agit alors comme liquidateur, prenant en charge et fermant ces positions pour éviter les dettes impayées. Ainsi, plus le coffre HLP est bien capitalisé, plus la probabilité d’activation de l’ADL est faible.

Binance et OKX disposent tous deux d’une fonction d’auto-délestage (ADL). Lorsque le fonds d’assurance ne suffit pas à couvrir les pertes de liquidation, l’ADL force la fermeture partielle des positions gagnantes selon leur profit et leur levier. L’ADL est la dernière ligne de défense des CEX en conditions extrêmes, visant à protéger la plateforme et maintenir l’ordre du marché. Il répartit une partie des pertes de liquidation sur les traders en profit, évitant ainsi le trou de liquidité ou les risques systémiques.

Pour les traders extrêmes détenant de grosses positions gagnantes, l’ADL représente un facteur d’incertitude majeur. Même s’ils ont correctement anticipé le marché et accumulé d’importants gains virtuels, ils risquent d’avoir leurs positions fermées de force à cause des pertes d’autrui, perdant ainsi une partie de leurs gains potentiels. Cette incertitude sur les profits est inacceptable pour les traders extrêmes.

Différence d’Hyperliquid dans le traitement des positions gagnantes

La principale différence d’Hyperliquid réside dans l’absence totale de fonction ADL. Cela signifie :

-

Positions gagnantes protégées : même en cas de volatilité extrême entraînant des liquidations massives, les traders en profit n’ont pas à craindre un délestage automatique de leurs positions. Cela offre aux traders extrêmes une plus grande certitude et sécurité, car leurs profits ne serviront pas à compenser les pertes d’autres traders.

-

Le coffre HLP assume les pertes : si la liquidation génère des pertes non couvertes, celles-ci sont supportées par le coffre HLP, et non réparties via l’ADL sur les traders en profit. Cela est rendu possible grâce à la solidité du coffre HLP en termes de liquidité et de gestion des risques.

Cette différence rend Hyperliquid plus favorable aux positions gagnantes en conditions extrêmes, permettant aux traders extrêmes de conserver leurs grosses positions profitables en toute sérénité.

VI. Comment le coffre HLP et l’algorithme du taux de financement attirent conjointement les traders extrêmes

La conception unique du coffre HLP et de l’algorithme du taux de financement agit de manière synergique, permettant à Hyperliquid d’attirer et de soutenir des traders extrêmes comme James Wynn dans leurs transactions massives. Cela se manifeste concrètement de plusieurs façons :

1. Liquidité (presque) illimitée et profondeur (coffre HLP) :

-

Capacité d’absorption des gros ordres : en tant que principal teneur de marché, le coffre HLP, grâce à son important capital et à ses algorithmes de market making automatisés, offre une profondeur de marché exceptionnelle, capable d’absorber des ordres gigantesques. Pour des traders comme James Wynn, qui veulent ouvrir une position de dizaines ou centaines de millions de dollars en un seul trade, cette capacité est fondamentale. Les CEX traditionnels rencontreraient de gros glissements, voire une impossibilité d’exécution complète, face à un tel ordre unique.

-

Trading à faible glissement : grâce à la liquidité continue fournie par le HLP, les traders peuvent réaliser de gros ordres avec un glissement minimal, assurant une exécution proche du meilleur prix du marché. C’est crucial pour le trading haute fréquence et extrême.

2. Coût du risque prévisible et calibration du marché (taux de financement) :

-

Avantage biaisé du teneur de marché : encourage davantage d’investisseurs à placer leur capital dans le coffre HLP, fournissant plus de liquidité, générant plus de frais, créant ainsi un effet de cercle vertueux.

-

Anticipation claire du coût financier : la transparence de l’algorithme et le prélèvement fréquent permettent aux traders d’anticiper avec précision le coût de détention d’une grosse position. Même si le taux peut être élevé, il reste transparent et calculable, intégrable dans leur modèle de risque. Pour les traders extrêmes, cela signifie qu’ils n’agissent pas dans l’ignorance.

-

Ancre des prix et opportunités d’arbitrage : la présence d’un taux de financement élevé et son plafond important garantissent un retour rapide du prix du contrat perpétuel vers le prix spot. Cela crée un mécanisme puissant d’autocorrection. Pour les traders extrêmes, cela ouvre des opportunités d’arbitrage : exploiter l’écart avec le marché spot, assumer le coût de financement pour en tirer profit, ou entrer rapidement en position en anticipant un retour à l’équilibre.

3. Sécurité et liberté financière (non custodial & sans ADL) :

-

Contrôle total des fonds : le caractère non custodial d’Hyperliquid assure à des traders comme James un contrôle absolu sur leurs fonds colossaux. Ils peuvent les retirer à tout moment, sans craindre de restrictions ou de gel potentiel. Dans un contexte où les CEX font régulièrement parler d’eux à cause de blocages ou de difficultés de retrait, cela apporte une grande sécurité psychologique.

-

Profits protégés (sans ADL) : l’absence d’ADL signifie que même en cas de forte volatilité et de nombreuses liquidations, les positions gagnantes de James ne seront pas réduites automatiquement par le système. Cela permet aux traders extrêmes de conserver leurs positions profitables en toute tranquillité, sans craindre que leurs gains servent à combler les pertes d’autrui, maximisant ainsi la protection de leurs profits potentiels.

En résumé, le coffre HLP offre une liquidité et une profondeur de marché inégalées, tandis que l’algorithme du taux de financement assure une gestion transparente et efficace du coût du risque et de la calibration des prix. Ajoutés à la liberté financière permise par le modèle non custodial et l’absence d’ADL, ces éléments créent un environnement de trading unique, répondant parfaitement aux besoins de traders extrêmes comme James Wynn, qui recherchent un levier élevé, de grandes positions, et accordent une importance capitale à la sécurité des fonds et à la préservation des profits.

Pour conclure

L’essor d’Hyperliquid montre que le marché évolue : les exchanges décentralisés à rendement réel (real yield), bien qu’ils comportent certains éléments centralisés en pratique, ouvrent un créneau important en offrant des fonctionnalités que les CEX traditionnels ne peuvent ou ne veulent pas fournir (levier élevé, friction réduite, liquidité communautaire).

Cela annonce un avenir où le trading de dérivés pourrait devenir plus fragmenté et spécialisé, chaque plateforme répondant différemment aux besoins variés des traders, à leur appétit pour le risque et à leur degré d’acceptation de la décentralisation.

Entre les deux modèles, il n’y a ni erreur ni supériorité, seulement des choix différents selon l’appétit pour le risque et le style de stratégie.

La sortie du levier, la destination du contrat.

Qui dompte le désir ? Qui libère la volatilité ? Qui revient à l’humain ?

Qu’à jamais nous conservions un profond respect pour le marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News