Pump.fun : Opportunités et risques liés à la création de jetons à une valorisation de 4 milliards

TechFlow SélectionTechFlow Sélection

Pump.fun : Opportunités et risques liés à la création de jetons à une valorisation de 4 milliards

Analyse approfondie des scénarios haussiers et baissiers pour $PUMP.

Auteur : GLC

Traduction : TechFlow

Le lancement potentiel de jetons par Pump.fun pourrait devenir l'un des événements les plus attendus du secteur cryptographique cette année. Depuis 2024, cette plateforme de lancement est au cœur de l'engouement autour des Memecoins, créant ce qui est probablement le canal de trafic grand public le plus réussi — et le plus controversé — de tout l'écosystème.

Que vous l'aimiez ou que vous le détestiez, Pump.fun a prouvé qu'il avait trouvé un ajustement parfait entre son produit et le marché (Product-Market Fit).

Son protocole d'émission de jetons sans autorisation, combiné à une expérience utilisateur (UX) ludifiée et virale, a attiré des dizaines de milliers d'utilisateurs et de créateurs, générant des volumes de transaction impressionnants. Malgré un certain refroidissement global de l'activité memecoin, Pump.fun conserve une solide défense concurrentielle et continue d'avancer grâce à de nouvelles initiatives telles que PumpSwap.

À ce jour, les revenus mensuels médians de Pump s'élèvent à environ 45 millions de dollars, faisant de cette plateforme non seulement l'une des plus utilisées dans la cryptosphère, mais aussi l'une des plus rentables. Alors que le lancement du jeton $PUMP approche, le protocole se trouve à un tournant critique.

La question centrale est la suivante : l'équipe va-t-elle saisir cette opportunité pour construire un actif durable et digne d'investissement, ou opter pour une extraction agressive de valeur ? Leurs actions passées suscitent quelques interrogations, mais l'opportunité reste réelle.

Quoi qu'il en soit, le rapport risque/rendement (R/R) semble fortement asymétrique.

Nous allons maintenant analyser en détail les scénarios haussier et baissier pour $PUMP.

Plan

-

Données et performance : Revenus, volumes et base d'utilisateurs

-

L'équipe et l'évolution de la narration : Parviendront-ils à s'aligner sur les détenteurs ?

-

Évaluation : Flux de trésorerie, revenus et ratio cours/bénéfice (P/E)

-

Catalyseurs de croissance : Airdrops, acquisitions et expansion verticale

-

Risques principaux : Exécution, concurrence et structure du marché

-

Réflexions finales

Métriques clés : Plus résilient que prévu

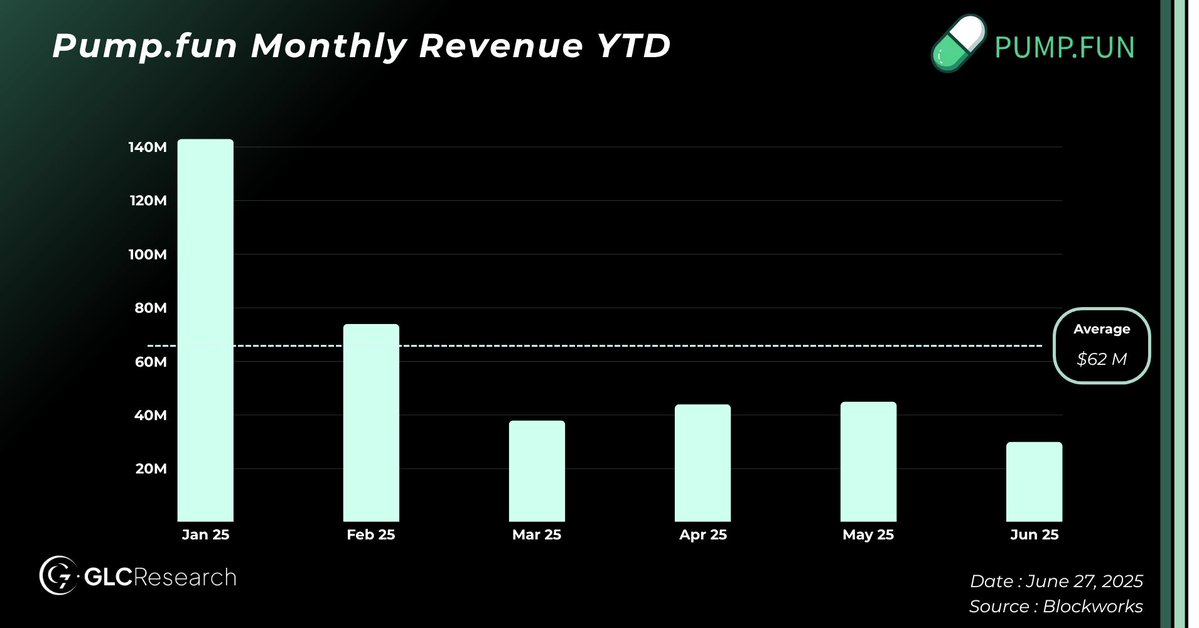

En janvier, avec le lancement du jeton personnel du président Trump, le marché des memecoins a connu un pic d'enthousiasme, marquant l'apogée de l'activité sectorielle. Ce mois-là, Pump.fun a généré des revenus impressionnants de 140 millions de dollars. Peu de temps après, cependant, les volumes de transactions sur le marché des memecoins ont chuté brutalement, et le sentiment général s'est rapidement détérioré.

Les rumeurs annonçant la « fin des memecoins » se sont répandues rapidement.

Pourtant, la performance de Pump.fun s'est avérée bien plus résiliente que ce que la plupart prévoyaient.

Même dans un contexte de récession globale, Pump.fun est parvenu à conserver une base d'utilisateurs massive et active. Actuellement, ses utilisateurs quotidiens actifs atteignent environ 340 000, une légère baisse par rapport aux 400 000 d'août. Certes, PumpSwap n'était pas encore lancé à l'époque, mais le fait demeure : un grand nombre d'utilisateurs continuent d'utiliser régulièrement les produits de Pump.

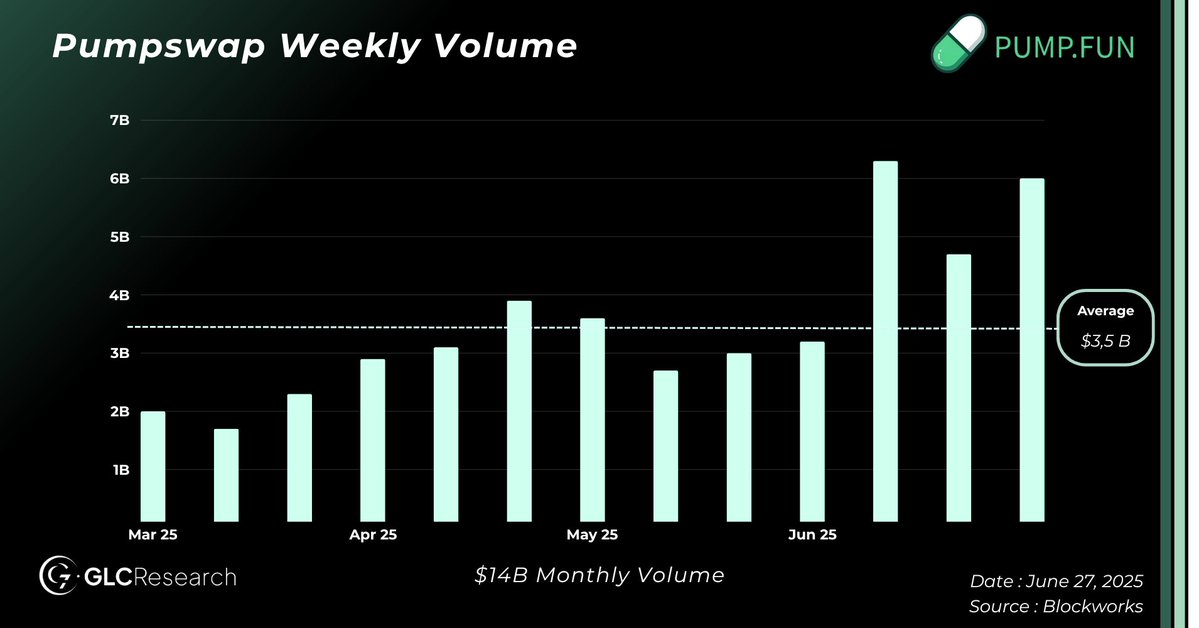

Depuis le début de l'année, Pump.fun a traité en moyenne environ 14 milliards de dollars par mois via PumpSwap, avec un taux total de frais de 0,3 % (dont 0,2 % reversés aux fournisseurs de liquidités, 0,05 % aux créateurs et 0,05 % à Pump).

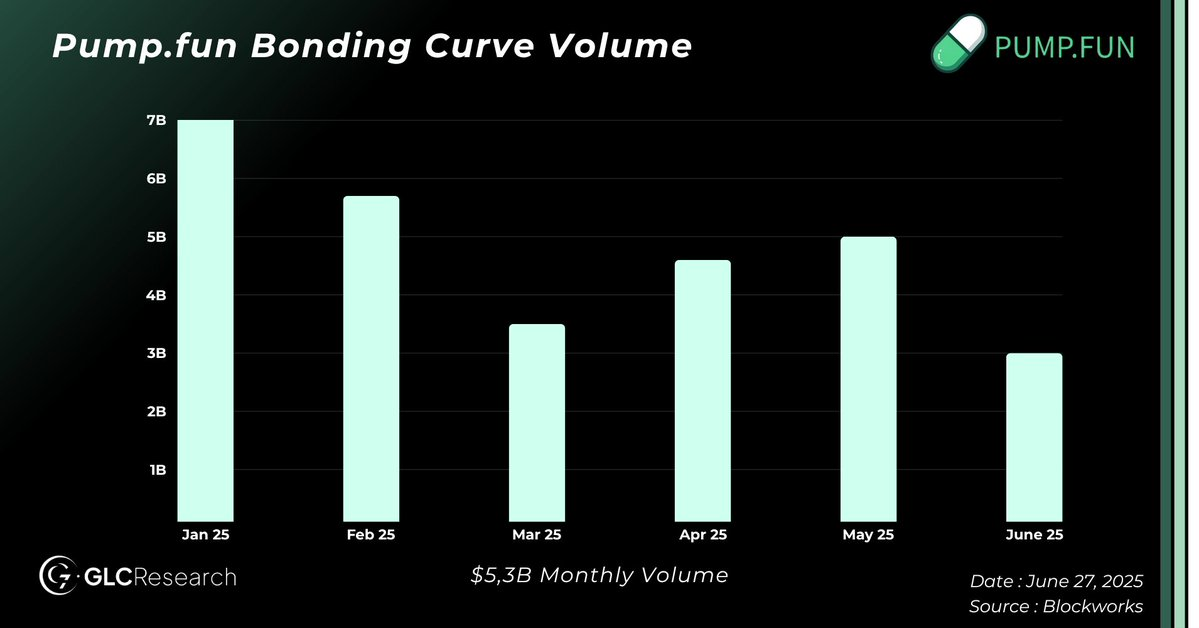

Son produit phare basé sur la courbe de liaison (Bonding Curve) maintient également un volume mensuel d'environ 5 milliards de dollars, avec des frais de 1 % appliqués à l'achat comme à la vente.

Cette combinaison de données actives explique pourquoi la plateforme continue de générer entre 45 et 60 millions de dollars de revenus mensuels, soit environ 500 millions de dollars annuels. Cela place $PUMP parmi les jetons les plus rentables du secteur cryptographique.

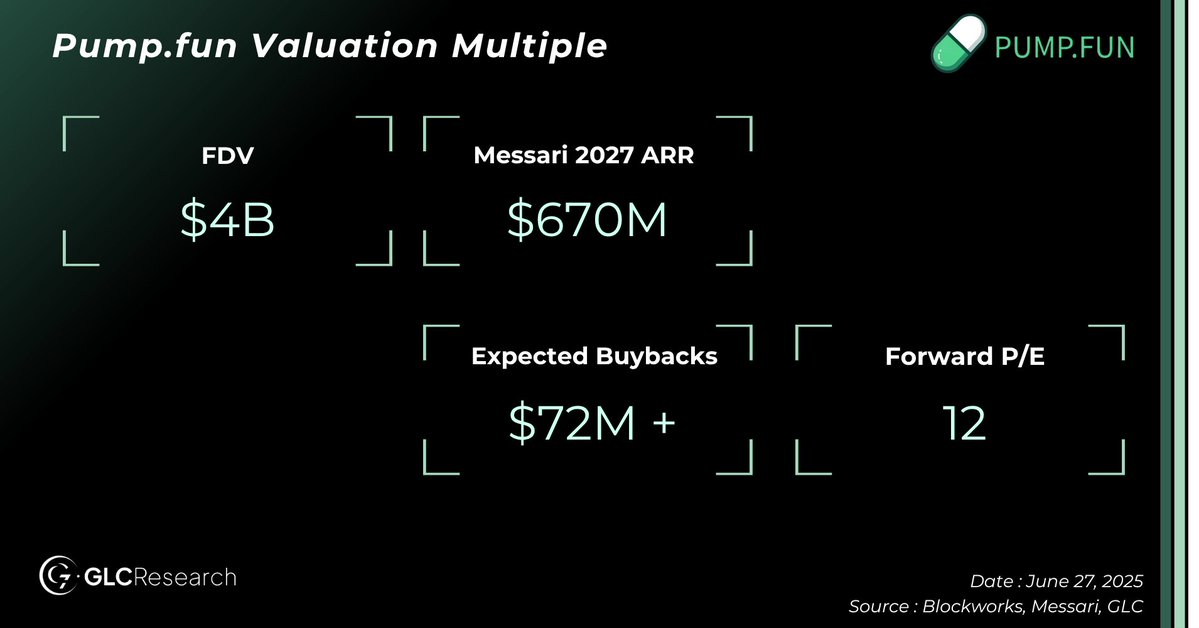

Avec une valorisation entièrement diluée (FDV) estimée à 4 milliards de dollars au moment du lancement, il n'est pas étonnant que ce soit l'un des lancements les plus attendus de l'année.

Nous examinerons plus en détail le mécanisme d'évaluation plus tard, mais la conclusion ici est simple : même en période de faible activité du marché, $PUMP continue de "imprimer de l'argent".

L'équipe : Peut-elle changer la narration ?

Pump.fun a créé l'un des produits les plus lucratifs du secteur crypto, mais l'équipe derrière ne jouit pas d'un respect équivalent. Les critiques reprochent à celle-ci de privilégier excessivement l'extraction de valeur plutôt que de redonner suffisamment à la communauté. De plus, beaucoup perçoivent les memecoins comme nuisibles à la réputation du secteur, plutôt que comme des catalyseurs de croissance.

Cependant, leur succès n'est pas accidentel. La spéculation reste un moteur central de l'industrie, et Pump.fun est la première équipe à avoir véritablement capté cette demande à grande échelle grâce à un ajustement produit-marché parfait.

Ils ont désormais l'occasion de transformer cette narration.

Le lancement imminent du jeton $PUMP représente une opportunité cruciale d'aligner les intérêts avec les détenteurs. On sait que certains revenus du protocole pourraient être utilisés pour des rachats, mais le pourcentage exact n'a pas encore été publié.

Nous n'attendons pas un modèle à 100 % de redistribution comme Hyperliquid. Bien que cela puisse stimuler temporairement le prix, cela nuirait à la durabilité à long terme. Pump n'est pas une blockchain de couche 1 (L1), et sa croissance nécessite du capital. Une approche plus réaliste serait d'allouer 50 % des revenus au rachat, à l'image de Raydium ou Jupiter.

Ce niveau serait compétitif tout en laissant de la marge pour réinvestir dans de nouvelles lignes commerciales, acquisitions ou extensions de l'écosystème. Pump.fun est une entreprise jeune dotée d'un véritable potentiel de croissance. Nous espérons les voir viser un dividende annuel d'environ 10 %, tout en réinvestissant le reste pour créer de la valeur à long terme.

Plus important que les chiffres : la transparence. Si l'équipe souhaite être prise au sérieux, elle doit rendre publics les usages des fonds : coûts opérationnels, dépenses d'investissement (Capex), plans de réserve et structure de gouvernance.

Récolter un milliard de dollars exige une responsabilité réelle.

S'ils y parviennent, même un programme modeste de rachat sera efficace. Mais s'ils retombent dans leurs anciennes habitudes d'extraction silencieuse, la réaction du marché risque d'être négative.

Cela dit, même en cas d'erreur, le risque baissier semble limité. Nous y reviendrons dans la section suivante.

Analyse de la valorisation de $PUMP

Dans cette partie, je ne fournirai pas le cadre complet d'évaluation habituel chez GLC. La raison est simple : nous ne sommes pas des experts du domaine des memecoins, et toute tentative de modélisation serait trop subjective.

Cela dit, @defi_monk de Messari a proposé un cadre d'évaluation assez solide, dont je partage les hypothèses. C'est un excellent analyste, qui adopte une posture prudente plutôt qu'optimiste — ce qui correspond bien à ma manière d'aborder ces sujets.

Dans son scénario de base, Monk anticipe une baisse du volume sur la Bonding Curve, compensée par une hausse de l'activité AMM (market maker automatisé), aboutissant à des revenus annualisés d'environ 670 millions de dollars d'ici 2027. Ces projections reflètent la croissance globale des volumes on-chain, une part de marché accrue par rapport à Raydium, ainsi que les avantages liés à l'intégration verticale.

À mes yeux, cette perspective est non seulement raisonnable, mais très réaliste.

Bien sûr, nous ignorons précisément les plans de l'équipe PUMP. C'est justement ce qui rend l'opportunité asymétrique. Si les revenus atteignent effectivement ce niveau, il serait difficile de dire que $PUMP est surévalué à une FDV de 4 milliards de dollars, surtout avec un ratio P/E d'environ 12.

Il est vrai que la pérennité à long terme des memecoins reste incertaine, mais force est de constater qu'ils ont duré bien plus longtemps que ce que beaucoup prévoyaient. Ils bénéficient d'une communauté solide, et si le Bitcoin franchit de nouveaux sommets cette année, la spéculation repartira de plus belle — et $PUMP en sera probablement un des principaux bénéficiaires.

Par le passé, investir dans les memecoins passait souvent par $SOL. Désormais, $PUMP devient un choix plus direct et logique. En cas de retournement haussier du marché, $PUMP pourrait devenir un actif à fort bêta, réagissant rapidement à cette tendance.

En résumé, acheter $PUMP à 4 milliards de dollars de FDV, alors que le protocole génère déjà près de 500 millions de dollars de revenus annuels et dispose de 1 milliard de dollars en trésorerie, avec 75 % de l'offre de jetons destinés à des incitations communautaires ou des airdrops, semble présenter un risque baissier relativement limité.

Sauf surprise d'un effondrement profond des volumes on-chain (un scénario que je n'ai jamais cru probable depuis février, et que je rejette toujours), cette opportunité me paraît attrayante.

Catalyseurs de croissance : Airdrops et moteur d'acquisitions

$PUMP est perçu comme une opportunité d'investissement asymétrique pour plusieurs raisons clés :

Premièrement, la majorité des acteurs du secteur crypto reconnaissent aujourd'hui que le modèle opérationnel d'Hyperliquid fonctionne — créer des produits pour la communauté, partager les gains, et enfin être récompensé. La théorie des jeux pousse fortement les fondateurs à suivre ce modèle. À présent, $PUMP lance son jeton, contrôle entièrement sa distribution, s'appuie sur une entreprise hautement rentable, dispose de 1 milliard de dollars en réserve, et envisage probablement un airdrop massif. Tous les ingrédients du succès sont réunis.

Encore plus remarquable : l'équipe a généré des centaines de millions de dollars de revenus sans même avoir lancé de jeton. Il est raisonnable de penser que la plupart des membres ont déjà largement surpassé leurs attentes financières. Avec tous ces atouts, ils peuvent désormais faire de $PUMP un actif à succès durable.

Bien que spéculer uniquement sur les airdrops soit hasardeux, une source de croissance plus tangible réside dans le potentiel d'acquisitions verticales. Grâce à sa trésorerie abondante et à sa rentabilité élevée, Pump.fun peut facilement acquérir des entreprises parfaitement complémentaires à son modèle.

Jack Kubinec a récemment partagé dans la newsletter Lightspeed de Blockworks quelques idées, dont deux cibles d'acquisition semblent particulièrement adaptées à la stratégie de croissance de Pump :

-

Robots de trading Telegram (comme BullX)

Les robots de trading Telegram sont largement utilisés par les traders actifs pour passer des ordres rapidement ou copier des trades. Ces outils génèrent des revenus en prenant une commission sur les volumes. Selon Blockworks, rien que les robots Solana pourraient générer plus de 500 millions de dollars de revenus annuels. Acquérir ce type de service permettrait non seulement une intégration fluide avec le produit principal de Pump, mais aussi d'ajouter une nouvelle source de revenus significative.

-

DEX Screener :

Comme l'a souligné Jack, un autre point de fuite pour Pump est la découverte de jetons. Les traders s'appuient souvent sur des plateformes comme DEX Screener pour obtenir des analyses riches et en temps réel. DEX Screener lui-même génère des revenus substantiels en facturant aux projets memecoin pour améliorer leur visibilité. Selon DeFiLlama, la plateforme a gagné plus de 100 millions de dollars au cours de l'année dernière. L'acquérir permettrait à Pump de mieux contrôler l'expérience utilisateur et d'améliorer la rétention.

Ces deux exemples illustrent simplement comment l'intégration verticale pourrait renforcer la position dominante de Pump, mais les possibilités vont bien au-delà. Nous pensons que Pump utilisera activement ses fonds levés et ses flux de trésorerie opérationnels pour acquérir des entreprises capables d'élargir sa moat, de diversifier ses activités et d'accélérer sa croissance.

Avec des fondamentaux solides, une trésorerie importante et une feuille de route claire pour l'expansion verticale, Pump pourrait bien devenir un moteur d'acquisitions à part entière, propulsant sa prochaine phase de croissance.

Risques et inconvénients

Il est clair que Pump.fun comporte certains risques.

Le premier est la concurrence. Tout le monde voit à quel point son modèle économique est lucratif, et plusieurs équipes tentent déjà de conquérir des parts de marché — Launchlabs, Believe App, Moonshot, etc. L'un d'eux pourrait réussir à capter l'attention du public.

Un autre risque est la pression réglementaire. Pump a déjà connu quelques difficultés, et il est vrai que son modèle actuel ne correspond pas parfaitement aux attentes réglementaires. Un examen accru est tout à fait possible.

Toutefois, selon moi, le plus grand risque réside dans les choix futurs de l'équipe. Comme mentionné précédemment, pour que ce lancement soit bien perçu, l'équipe doit embrasser la transparence, publier régulièrement des rapports et s'aligner correctement avec les détenteurs de jetons. S'ils retombent dans leurs travers, en extrayant de la valeur ou en transférant discrètement des bénéfices aux initiés sans communication claire, je pense que le marché ne répondra pas favorablement.

Actuellement, le marché espère que l'équipe suivra le modèle d'Hyperliquid, considérant le jeton comme un actif à long terme aligné sur la communauté, plutôt qu'un outil d'extraction à court terme.

Même si l'équipe ne répond pas à ces attentes, je crois que le risque baissier pourrait être limité à environ -50 %, à supposer que les volumes on-chain restent stables. Bien sûr, des changements macroéconomiques pourraient modifier ce scénario.

Cela dit, il m'est difficile d'imaginer qu'une entreprise générant 1 milliard de dollars de trésorerie et 500 millions de revenus annuels puisse rester valorisée à moins de 2 milliards de dollars sur le long terme.

Réflexions finales

Pump.fun se trouve aujourd'hui à la croisée entre spéculation crypto et infrastructure on-chain. Même si la narration autour des memecoins reste controversée, la plateforme a démontré un ajustement produit-marché clair, devenant l'une des applications les plus rentables et les plus utilisées dans ce domaine.

Le lancement imminent de $PUMP constitue un moment charnière. Au-delà d'un événement très attendu, il représente un test plus large :

« L'équipe peut-elle passer d'un modèle fermé et extractif à un modèle plus transparent, aligné avec les détenteurs de jetons, et centré sur une durabilité à long terme ? »

Si oui, $PUMP pourrait devenir un actif plus pérenne dans l'écosystème.

En outre, le succès à long terme dépendra peut-être de la capacité de l'équipe à s'éloigner du seul domaine des memecoins et à se diversifier. Pour rivaliser avec des plateformes plus matures comme Jupiter et devenir une « super-application » on-chain, il faudra un développement produit continu, des intégrations plus profondes et des acquisitions stratégiques. C'est incertain, mais les bases sont posées.

Ce rapport se concentre particulièrement sur l'opportunité asymétrique offerte par le lancement de $PUMP, en se basant sur les fondamentaux actuels et les attentes du marché. Compte tenu de ses revenus annuels d'environ 500 millions de dollars, de ses 1 milliard de dollars de trésorerie et de son mécanisme flexible de distribution de jetons, une FDV de 4 milliards de dollars ne semble pas excessive, à condition que l'équipe mette en œuvre une stratégie crédible et alignée sur les investisseurs. En outre, avec la demande croissante pour une exposition directe aux infrastructures des memecoins, $PUMP pourrait bénéficier d'une prime de valorisation supplémentaire.

Pour être clair, nous ne nous concentrons généralement pas sur le domaine des memecoins, et ne considérons pas cela comme notre spécialité. Cependant, d'un point de vue financier, si l'équipe prend les bonnes décisions, la valorisation de $PUMP au lancement semble raisonnable. Étant donné ses flux de trésorerie actuels et la solidité de son bilan, le risque baissier à court terme semble également limité, sauf détérioration marquée des conditions macroéconomiques ou de l'activité on-chain.

En résumé, $PUMP est une opportunité à haut risque et haut rendement, portée par des catalyseurs de croissance clairs, avec un risque baissier limité à court terme. Bien que nous soyons généralement prudents sur ce type d'actifs, celui-ci constitue un exemple emblématique d'opportunité asymétrique à surveiller.

Déclaration de divulgation : L'analyste ayant rédigé cette étude prévoit d'acheter cet actif lors du lancement de $PUMP.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News