Une « théorie du complot » sur la tokenisation de l'action américaine, une forme douce de « récolte du dollar » mondiale ?

TechFlow SélectionTechFlow Sélection

Une « théorie du complot » sur la tokenisation de l'action américaine, une forme douce de « récolte du dollar » mondiale ?

Du stablecoin en dollars aux actions américaines tokenisées, Crypto bless America n'est peut-être pas une plaisanterie.

Rédaction : Tyler

Avez-vous déjà échangé des actions américaines sur la blockchain ?

En un clin d'œil, Kraken a lancé xStocks, offrant au départ 60 actions américaines tokenisées ; Bybit a rapidement suivi avec des paires populaires comme AAPL, TSLA et NVDA ; Robinhood a également annoncé son intention de soutenir le trading d'actions américaines sur blockchain, prévoyant même de lancer sa propre chaîne publique.

Que cette vague de tokenisation soit ou non du « vieux vin dans une nouvelle bouteille », les actions américaines sont devenues en un jour la nouvelle coqueluche de la blockchain.

Mais en y regardant de plus près, ce nouveau récit tissé par les stablecoins adossés au dollar, la tokenisation des actions américaines et les infrastructures blockchain semble entraîner progressivement la cryptosphère dans une narration financière mêlée à des enjeux géopolitiques, la conduisant inévitablement vers une nouvelle posture stratégique.

La tokenisation des actions américaines n'est pas une nouveauté

La tokenisation des actions américaines n’est en effet pas un concept nouveau.

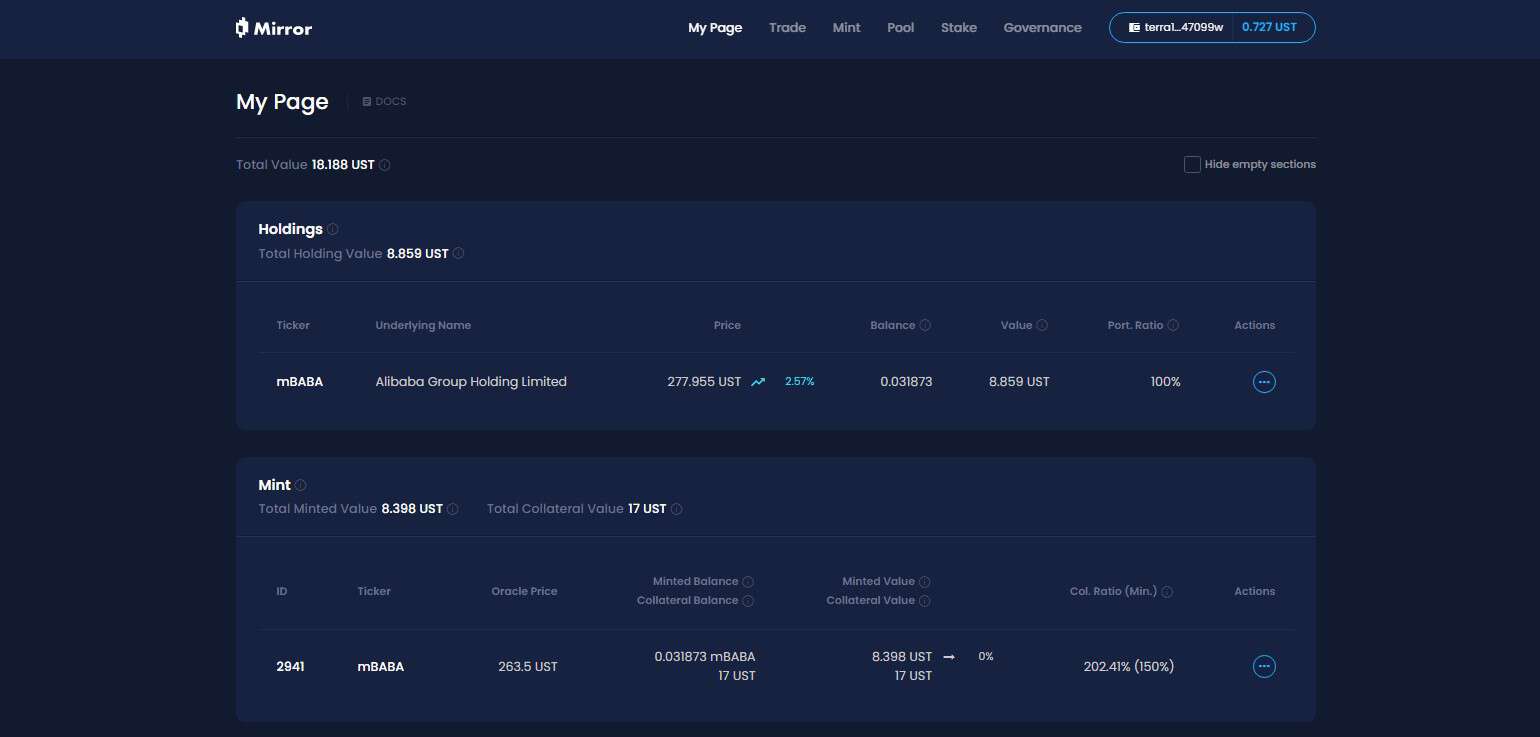

Lors du dernier cycle, des projets emblématiques comme Synthetix ou Mirror avaient déjà mis en place tout un mécanisme d’actifs synthétiques sur chaîne. Ce modèle permettait aux utilisateurs de frapper et d’échanger des « jetons d’actions américaines » telles que TSLA ou AAPL via un système de sur-collatéralisation (par exemple en SNX ou UST), allant jusqu’à couvrir devises fiduciaires, indices, or ou pétrole brut — presque tous les actifs négociables.

Cela fonctionnait ainsi : grâce à des oracles fournissant les prix et à des contrats intelligents pour assurer la compensation, ces actifs synthétiques suivaient le cours de l’actif sous-jacent. Par exemple, avec un taux de collatéralisation de 500 %, un utilisateur pouvait bloquer 500 dollars d’actifs cryptos (comme SNX ou UST) pour frapper un actif synthétique ancré à un actif réel (tel que mTSLA ou sAAPL) et l’échanger librement.

Puisque toute l’opération reposait sur des oracles et des contrats décentralisés sans contrepartie réelle, elle offrait théoriquement un avantage clé : une liquidité infinie, sans glissement de prix.

Pourquoi alors ce modèle n’a-t-il jamais atteint une adoption massive ?

En fin de compte, ancrage de prix ≠ propriété d’actif. Les actions tokenisées dans ce cadre ne confèrent aucune propriété réelle sur l’action physique : elles ne font que parier sur le prix. Si l’oracle tombe en panne ou si l’actif collatéral implose (Mirror s’est effondré lors de la chute de l’UST), tout le système risque la liquidation désordonnée, la perte d’ancrage et l’effondrement de la confiance des utilisateurs.

Un autre facteur souvent négligé est que, sur le long terme, ces actions synthétiques restent condamnées à être un marché de niche dans l’univers crypto : les fonds circulent uniquement en boucle fermée sur la chaîne, sans participation d’institutions ni de courtiers traditionnels. Cela signifie qu’elles demeurent des « actifs fantômes », incapables de s’intégrer au système financier traditionnel, d’établir des passerelles réelles ou d’attirer des produits dérivés, empêchant ainsi tout afflux structurel de nouveaux capitaux.

Elles ont pu briller un temps, mais n’ont jamais véritablement percé.

Une nouvelle architecture pour attirer les flux vers les actions américaines

Cette fois, la tokenisation des actions américaines adopte une approche différente.

Prenez les nouveaux produits lancés par Kraken, Bybit ou Robinhood : selon les informations disponibles, il ne s’agit ni d’un simple ancrage de prix ni d’une simulation sur chaîne, mais bien d’un dépôt réel d’actions géré par des intermédiaires, avec des flux d’argent acheminés via des courtiers vers le marché boursier américain.

Objectivement, ce nouveau modèle permet à tout utilisateur disposant d’un portefeuille crypto et de stablecoins d’acheter facilement des actifs américains sur un DEX, sans avoir à créer de compte classique, subir des vérifications d’identité ou composer avec les fuseaux horaires. Le processus est fluide : transfert des fonds directement sur la blockchain vers les marchés américains.

À l’échelle micro, cela signifie une liberté accrue pour les investisseurs mondiaux d’acheter des actions américaines. Mais à l’échelle macro, c’est surtout une stratégie par laquelle le dollar et les marchés américains attirent des capitaux globaux via une infrastructure crypto peu coûteuse, flexible et disponible 24h/24 — d’autant que, pour l’instant, seules les positions longues sont possibles, sans vente à découvert, sans levier ni rendements non linéaires.

Imaginez un utilisateur ordinaire au Brésil ou en Argentine, non initié à la crypto, qui découvre soudainement qu’il peut acheter des actions américaines sur une plateforme centralisée ou directement sur la blockchain. En quelques clics — téléchargement d’un portefeuille, conversion de sa monnaie locale en USDC — il peut désormais investir dans AAPL ou NVDA.

On peut parler de simplification de l’expérience utilisateur, mais en réalité, il s’agit de construire une structure d’entrée « bas risque, haute certitude » vers les actions américaines, permettant aux capitaux mondiaux, notamment ceux de la communauté crypto, de rejoindre le pool d’actifs américains avec une friction historiquement basse, transfrontalière comme jamais auparavant.

Et lorsque de plus en plus de L2, d’exchange et de portefeuilles intègrent nativement ces modules de « trading d’actions américaines », les liens entre la crypto, le dollar et le Nasdaq deviendront encore plus discrets, plus solides.

Sous cet angle, l’ensemble des récits « anciens/nouveaux » autour de la crypto se transforme progressivement en une infrastructure financière décentralisée conçue spécifiquement pour servir le système financier américain :

-

Stablecoins adossés aux obligations américaines → bassin mondial de liquidité monétaire

-

Tokenisation des actions américaines → porte d’entrée vers le Nasdaq

-

Infrastructure de trading sur chaîne → relais mondial pour les courtiers américains

Ce pourrait être une forme douce d’aspiration globale des capitaux. Peu importe que cela sente ou non le complot, il est fort probable que Trump ou tout nouveau décideur américain s’enthousiasmera pour ce nouveau récit de « tokenisation des actions américaines ».

Comment analyser les avantages et inconvénients de la « tokenisation des actions américaines » ?

Si l’on se place uniquement du point de vue de la communauté crypto, la tokenisation des actions américaines présente-t-elle un quelconque attrait ? Et quels impacts pourrait-elle avoir sur le cycle blockchain ?

Il faut aborder cela de manière dialectique.

Pour les utilisateurs qui n’ont pas accès aux marchés boursiers américains — en particulier les natifs crypto et les petits investisseurs des pays du Sud — la tokenisation représente une voie inédite, à faible seuil d’entrée, une forme d’« équité d’accès aux actifs » franchissant les barrières traditionnelles.

Après tout, le marché américain, berceau de géants comme Microsoft, Apple, Tesla ou Nvidia, affiche depuis des décennies une croissance exceptionnelle, faisant de ses actions l’une des classes d’actifs les plus attractives au monde. Pourtant, pour la majorité des investisseurs ordinaires, participer à cette manne reste difficile : création de compte, virements entrants/sortants, KYC, restrictions réglementaires, décalage horaire… autant d’obstacles qui découragent.

Désormais, avec simplement un portefeuille et quelques stablecoins, même en Amérique latine, en Asie du Sud-Est ou en Afrique, vous pouvez acheter Apple, Nvidia ou Tesla à tout moment. C’est une démocratisation sans précédent de l’accès aux actifs libellés en dollar. Bref, pour les régions où les actifs locaux peinent à suivre l’inflation, encore moins le S&P 500, la tokenisation offre une accessibilité inédite.

En revanche, au sein de la communauté crypto — notamment les traders francophones ou sinophones — il existe un fort chevauchement avec les cercles d’investissement en actions américaines. La plupart possèdent déjà un compte boursier et peuvent accéder facilement au système financier mondial via une banque et un courtier comme Interactive Brokers (j’utilise personnellement SafePal/Fiat24 + IB).

Pour eux, la tokenisation semble à moitié faite : impossible de vendre à découvert, absence de produits dérivés, pas d’options ni de prêt d’actions. Ce n’est clairement pas une expérience optimale pour les traders.

Quant à savoir si la tokenisation va « saigner » davantage le marché crypto, ne soyez pas trop rapides à dire non. Personnellement, je pense que cela pourrait justement ouvrir une fenêtre d’opportunité pour un nouveau cycle de « Lego financier » après l’épuration des actifs de mauvaise qualité dans l’écosystème DeFi.

Car l’un des principaux problèmes actuels du DeFi est le manque criant d’actifs de qualité. En dehors du BTC, de l’ETH et des stablecoins, il existe peu d’actifs bénéficiant d’un vrai consensus de valeur. La majorité des altcoins sont instables et volatils.

Mais si, à l’avenir, ces jetons d’actions adossés à des titres réels s’intègrent progressivement aux DEX, protocoles de prêt, options et systèmes dérivés, ils pourraient devenir de nouveaux actifs de base, enrichir les portefeuilles sur chaîne, et offrir au DeFi des matières premières plus stables et des narrations renouvelées.

Or, les produits actuels se limitent à un simple dépôt au comptant + mappage des prix, sans levier ni instruments financiers complexes. Il manque naturellement des outils financiers avancés. La course est donc ouverte : qui développera le premier un produit hautement composable, avec une bonne liquidité, capable d’offrir une expérience intégrée « comptant + vente à découvert + levier + couverture » ?

Par exemple, en utilisant ces actifs comme collatéraux de haute qualité dans les protocoles de prêt, comme supports de couverture dans les protocoles d’options, ou comme panier d’actifs composites dans les protocoles de stablecoins. Celui qui réussira à offrir une expérience complète « spot + short + leverage + hedging » sur chaîne aura toutes les chances de bâtir le prochain Robinhood ou le prochain Interactive Brokers décentralisé.

Pour le DeFi, ce serait là sa véritable opportunité de rebond.

Il ne reste plus qu’à voir qui saura tirer parti de ce nouveau récit pour capter les retombées productives sur chaîne.

Pour conclure

Depuis 2024, la question de savoir si la crypto peut encore « révolutionner TradFi » n’est plus vraiment pertinente.

Particulièrement cette année, l’idée de percer les limitations géographiques du système financier traditionnel via les stablecoins, de contourner les barrières souveraines, les obstacles fiscaux et les vérifications d’identité, afin de créer, via la crypto, un nouveau canal pour le dollar américain, est devenue la trame centrale de nombreux récits récents — pilotés principalement par les stablecoins régulés adossés au dollar.

Crypto bless America, ce n’est peut-être pas qu’une plaisanterie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News