Circle : Analyse approfondie des opportunités et défis du géant des stablecoins

TechFlow SélectionTechFlow Sélection

Circle : Analyse approfondie des opportunités et défis du géant des stablecoins

Cet article analysera en profondeur le mécanisme d'émission de l'USDC, ses avantages concurrentiels ainsi que la valeur d'investissement de l'entreprise Circle.

Auteur : dddd, contributeur principal de Biteye

Introduction

Dans le marché mondial des monnaies numériques, les stablecoins jouent un rôle croissant en tant que pont entre la finance traditionnelle et l’univers de la cryptomonnaie. En tant que deuxième stablecoin par part de marché, USDC (USD Coin) et sa société émettrice Circle attirent récemment une grande attention du marché. Depuis son introduction en bourse (IPO) à 31 dollars début juin, l’action Circle a grimpé à près de 200 dollars (atteignant un sommet à 298,99 dollars). Cette performance exceptionnelle reflète non seulement la trajectoire de croissance du secteur des stablecoins, mais révèle également les opportunités et défis auxquels cet outil financier émergent est confronté. Cet article analyse en profondeur le mécanisme d’émission, le modèle économique, les avantages concurrentiels, ainsi que la situation financière et la valeur d’investissement de Circle.

Mécanisme d’émission et modèle économique de l’USDC

Système de garantie financière

L’USDC adopte un mécanisme rigoureux de garantie financière. Pour chaque unité d’USDC achetée, 1 dollar est déposé comme réserve. Afin d’assurer la sécurité des fonds des investisseurs, l’USDC applique un système de séparation entre propriété et contrôle. Juridiquement, Circle, en tant qu’émetteur, détient la propriété des réserves, gérées sous forme de « fiducie ». Toutefois, les détenteurs d’USDC détiennent le contrôle effectif sur ces réserves ; Circle ne peut opérer les réserves qu’en suivant les instructions des utilisateurs.

En matière de conservation, les réserves de l’USDC sont détenues par la Bank of New York Mellon, placées sur un compte dédié et isolé, garantissant la sécurité et l’indépendance des fonds. La gestion des investissements est confiée à BlackRock, un gestionnaire d’actifs mondial renommé, qui investit principalement dans ses fonds du marché monétaire, avec pour actif-phare les obligations américaines à court terme, générant des revenus via la différence de taux d’intérêt.

Risques et limites du modèle économique

Bien que relativement stable, le modèle économique de l’USDC présente des risques et limitations notables. Premièrement, les revenus des réserves dépendent entièrement des fonds du marché monétaire gérés par BlackRock (principalement investis en obligations américaines à court terme), ce qui laisse à Circle peu de contrôle actif sur ces revenus. D’après le rapport annuel 2024 de Circle, les revenus d’intérêts des réserves s’élèvent à 1,661 milliard de dollars, pour un total de 60 milliards de dollars d’USDC émis, soit un rendement annualisé réel de 2,77 %. Comparé au taux des obligations américaines à six mois durant la même période (4,2 %), ce chiffre montre un rendement nettement inférieur. Les raisons probables incluent les frais de gestion des fonds monétaires, les besoins de liquidité (réserve de trésorerie) et les exigences de diversification du portefeuille.

Deuxièmement, les revenus des réserves sont extrêmement sensibles aux fluctuations des taux obligataires : hausse des taux = hausse des profits, baisse des taux = baisse des profits. Cette passivité fait que la rentabilité de Circle dépend fortement de l’environnement macroéconomique et des politiques monétaires. Actuellement, le cycle de relèvement des taux par la Réserve fédérale favorise Circle, mais un futur cycle de baisse des taux exercerait une pression significative sur sa rentabilité.

Plus important encore, Circle ne bénéficie pas seul de l’intégralité des revenus générés par l’USDC. En raison d’une relation historique, Circle doit partager les revenus d’investissement avec Coinbase. Le mécanisme de répartition est le suivant : tous les revenus des USDC détenus sur la plateforme Coinbase reviennent intégralement à Coinbase, tandis que les revenus des USDC hors plateforme sont partagés à 50/50. Selon les données financières 2024, cette disposition fait que Circle perçoit seulement 38,5 % des revenus totaux d’investissement de l’USDC, alors que 61,5 % vont à Coinbase.

Concurrence et développement des canaux

Pour réduire sa dépendance à Coinbase, Circle développe activement de nouveaux canaux de distribution. L’entreprise a conclu un partenariat avec Binance, versant 60,25 millions de dollars ainsi que des frais mensuels de primes commerciales, en échange du soutien de Binance. Cette stratégie s’est avérée efficace : Binance est devenu le plus grand marché d’échanges d’USDC au monde, représentant 49 % du volume total, réduisant ainsi significativement la part de marché de Coinbase.

Cette dynamique concurrentielle engendre toutefois de nouveaux défis. Coinbase a désigné l’USDC comme jeton de règlement principal sur sa chaîne Base, collaborant avec Stripe pour soutenir l’USDC sur Base, et offrant jusqu’à 12 % de rendement aux utilisateurs détenant de l’USDC sur la version dérivée Coinbase Advanced, afin de préserver sa position sur le marché et ses revenus de distribution.

Analyse concurrentielle entre USDC et USDT

Comparaison des parts de marché

Dans le marché des stablecoins, l’USDT conserve une position dominante. Au 31 mai 2025, la capitalisation de l’USDT atteint 153 milliards de dollars, soit 61,2 % du marché, contre 61 milliards pour l’USDC (24,4 %). Le rythme de croissance de l’émission d’USDT dépasse continuellement celui de l’USDC, soulignant sa force sur le marché.

Avantages concurrentiels de l’USDC

Bien que derrière l’USDT en part de marché, l’USDC dispose d’avantages significatifs dans plusieurs domaines.

Transparence et audit : L’USDC adopte un modèle d’« ancrage 100 % transparent », dont les réserves comprennent uniquement des liquidités (23 %) et des obligations américaines à court terme (77 %). Grant Thornton et d’autres entités auditées publient mensuellement des rapports publics. À fin 2024, la taille des réserves s’élevait à 43 milliards de dollars. Cette transparence a conduit des institutions telles que BlackRock et Goldman Sachs à choisir l’USDC comme outil de règlement transfrontalier, avec une part institutionnelle de 38 % en 2024.

À l’inverse, l’USDT a été mis en cause pour manque de transparence dans ses réserves entre 2017 et 2019, se soldant par un accord de règlement de 41 millions de dollars. Bien que l’USDT ait amélioré sa structure depuis 2024, son modèle dit de « preuve par soi-même » reste critiqué pour son manque de transparence.

Conformité réglementaire : L’USDC détient la licence BitLicense de New York, l’autorisation MiCA de l’UE et la certification de l’Autorité japonaise des services financiers (FSA), devenant ainsi le premier stablecoin mondial autorisé à circuler au Japon. En participant au projet de loi américain GENIUS Act, l’USDC pourrait devenir un « standard industriel » encadré par la réglementation, attirant en 2024 des banques telles que JPMorgan Chase et Citigroup sur son réseau de paiement.

L’USDT adopte quant à lui une stratégie de « zone grise », avec son siège à Hong Kong et une inscription aux Îles Vierges britanniques, plaçant son activité dans un cadre réglementaire flou. La loi MiCA européenne exclut l’USDT de sa liste de conformité, faisant chuter sa part de marché dans l’UE de 12 % début 2024 à 5 %.

Confiance des investisseurs : Durant l’effondrement de Silicon Valley Bank en 2023, l’USDC a brièvement chuté à 0,87 dollar, mais après que Circle eut publié la preuve de ses réserves le lendemain, le prix est remonté à 0,99 dollar en 48 heures, démontrant la capacité de récupération de son modèle conforme. BlackRock n’accepte que l’USDC comme collatéral dans ses produits de fonds sur blockchain, illustrant la confiance des institutions.

Pénétration dans la finance traditionnelle : L’USDC collabore avec SWIFT pour développer une « passerelle de paiement numérique en dollar », intégrant 150 banques internationales en 2024, visant à devenir le « SWIFT blockchain » pour les règlements transfrontaliers d’entreprises.

Impact des politiques réglementaires

L’adoption du GENIUS Act (Global Stablecoin Innovation and Establishment Act) de 2025 pourrait redessiner le paysage des stablecoins. Ce texte, premier cadre fédéral américain spécifique aux stablecoins, pourrait faire de l’USDC le seul stablecoin mondial conforme, attirant davantage d’institutions dans leurs produits d’actifs.

Pour l’USDT, si la loi exige que les émetteurs de stablecoins soient des banques agréées au niveau fédéral, son inscription offshore pourrait lui interdire toute opération aux États-Unis, entraînant probablement une perte de 20 % de sa part de marché.

Analyse financière de Circle

Analyse de la rentabilité

La situation financière de Circle présente des traits contradictoires. Sur le plan de la rentabilité, sa marge brute est de 24,00 %, nettement inférieure à la médiane sectorielle de 50,18 % (le « secteur » désigne ici les banques et fintechs tels que PayPal, Visa et Stripe), car ses revenus proviennent des fonds monétaires gérés par BlackRock, dont le rendement est limité par les taux obligataires américains, sans pouvoir de prime, et il faut y ajouter les frais de distribution.

Cependant, le taux de marge EBITDA de Circle est de 11,43 %, légèrement supérieur à la médiane sectorielle de 10,43 %, indiquant une bonne efficacité opérationnelle. Plus remarquable encore, son taux de marge nette atteint 9,09 %, largement au-dessus de la médiane de 3,57 %, témoignant d’une gestion très efficace des coûts opérationnels.

Faible utilisation des actifs

Circle obtient de mauvais résultats en matière d’utilisation des actifs. Son taux de rotation des actifs est de seulement 0,05, bien en deçà de la médiane sectorielle de 0,59, signifiant que chaque dollar d’actif génère seulement 0,05 dollar de revenus. Le retour sur actif total (ROA) est de 0,28 %, également loin derrière la médiane de 2,05 %.

Cette situation découle du fait que Circle investit massivement en obligations américaines, certes stables mais à faible rendement, ce qui limite l’efficacité d’utilisation des actifs. Néanmoins, plus Circle capte de fonds, plus ses bénéfices globaux restent importants.

Situation de trésorerie

Circle excelle dans la gestion de sa trésorerie : ses flux de trésorerie d’exploitation s’élèvent à 324 millions de dollars, dépassant largement la médiane sectorielle de 113,92 millions. Cela résulte principalement des exigences réglementaires imposées au métier de stablecoin, obligeant l’entreprise à maintenir une forte réserve de liquidités.

Perspectives de croissance et risques latents

La croissance des revenus de Circle est solide, avec un taux de +15,57 %, soit 2,6 fois la médiane sectorielle de 5,95 %. Toutefois, sa croissance bénéficiaire se détériore fortement : croissance EBITDA à -31,75 %, croissance EBIT à -32,57 %, croissance du bénéfice par action à -61,90 %, créant une situation de « croissance sans profitabilité ».

Ce phénomène s’explique par une forte augmentation des coûts liée à l’expansion : les coûts de distribution et transaction ont bondi de 71,3 % en glissement trimestriel, les dépenses marketing atteignent 3,9 millions de dollars, et les charges salariales ont augmenté de 23,7 % en glissement annuel.

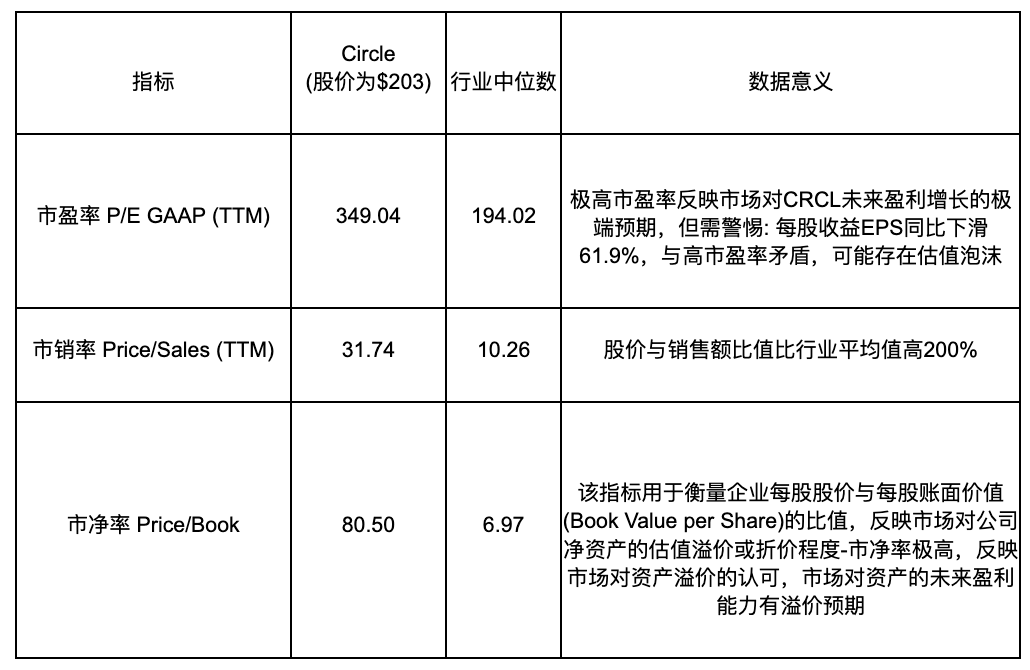

Analyse d’évaluation et opinion d’investissement

Niveau d’évaluation actuel

Les ratios Price/Bénéfice, Price/Ventes, Price/Flux de trésorerie et Price/Valeur comptable de Circle sont tous supérieurs à la médiane sectorielle, reflétant des attentes très élevées des investisseurs sur sa performance future. Pour justifier ces anticipations, Circle devra afficher une croissance robuste en bénéfices, ventes et cash disponible afin d’absorber sa valorisation élevée. Il est à noter que les moteurs futurs de croissance pourraient provenir de la diversification produit, notamment de la rapide expansion du stablecoin EURC en Europe et de la percée du produit de tokenisation d’actifs réels (RWA) USYC dans la digitalisation des actifs physiques.

Analyse de la structure du capital

La structure du capital de Circle n’est pas saine. Les investisseurs institutionnels détiennent seulement 10 % du capital, contre 30 % chez Coinbase. La détention des dirigeants s’élève à 7,4 %, un niveau bas. Les petits investisseurs et autres détiennent 37 %, plus que les institutions et les cadres réunis. La fourchette de valorisation de l’IPO proposée par JPMorgan, Citigroup et Goldman Sachs (27-28 dollars) reflète un manque de confiance institutionnel envers Circle.

Analyse logique d’investissement

Arguments haussiers :

-

Les stablecoins résolvent les problèmes inhérents aux systèmes de transactions en monnaie fiduciaire ; le marché est en phase d’expansion

-

L’USDC dispose d’un avantage clair de pionnier en matière de conformité réglementaire

-

La dépendance à Coinbase en distribution diminue progressivement, permettant à Circle de capter une plus grande part des dividendes futurs

-

Le GENIUS Act pourrait forcer l’USDT, principal concurrent, à quitter le marché américain

Arguments baissiers :

-

Écart entre valorisation et fondamentaux : la chute continue des bénéfices contraste fortement avec une valorisation élevée

-

Retour sur actif faible, insuffisant pour soutenir une croissance de valeur à long terme

-

Plus de 60 % des revenus d’investissement de l’USDC vont à Coinbase, privant Circle d’une part majeure des bénéfices (données financières 2024)

-

Participation institutionnelle trop faible, structure du capital fragile

Conclusion et perspectives

Circle présente les caractéristiques suivantes : « hautes attentes du marché, croissance rapide, valorisation élevée ». D’un côté, le cours de son action a augmenté de plus de 540 % depuis l’IPO, reflétant la reconnaissance du marché pour ses atouts en conformité réglementaire et en expansion de part de marché. En tant que stablecoin le plus transparent, l’USDC jouit d’une haute réputation auprès des investisseurs institutionnels, posant une base compétitive solide. De l’autre côté, l’entreprise fait face à des défis : rentabilité limitée, faible utilisation des actifs, difficulté à absorber une valorisation élevée.

À court terme, la forte hausse du cours de Circle a déjà intégré les attentes optimistes du marché ; les investisseurs doivent surveiller la cohérence entre valorisation et fondamentaux. À long terme, la capacité de Circle à se diversifier sera cruciale. L’expansion de l’EURC en Europe, les applications innovantes du produit RWA USYC, et la réduction progressive du partage des revenus avec Coinbase pourraient ouvrir de nouvelles voies de croissance.

Avec l’avancement du GENIUS Act et le développement continu du marché des stablecoins, l’avantage réglementaire précoce de l’USDC pourrait se traduire par une plus grande part de marché et une meilleure rentabilité. En évaluant Circle, les investisseurs doivent peser son potentiel d’innovation contre sa valorisation actuelle, en observant sa capacité à prouver, via une stratégie diversifiée et une amélioration de l’efficacité opérationnelle, que les hautes attentes du marché sont justifiées.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News