Avocat Web3 décrypte en profondeur : un article détaillant les cadres réglementaires des stablecoins dans l'Union européenne, les Émirats arabes unis et Singapour

TechFlow SélectionTechFlow Sélection

Avocat Web3 décrypte en profondeur : un article détaillant les cadres réglementaires des stablecoins dans l'Union européenne, les Émirats arabes unis et Singapour

Préciser les cadres réglementaires respectifs des stablecoins de chacun des trois acteurs.

Rédaction : Crypto Salad

Dans des articles précédents, l'équipe de Crypto Salad a présenté en détail à plusieurs reprises les cadres réglementaires américains et hongkongais relatifs aux stablecoins. Outre les États-Unis et Hong Kong, de nombreux autres pays ou régions dans le monde ont également établi des cadres réglementaires relativement complets pour les stablecoins.

Dans cet article, l’équipe de Crypto Salad sélectionne trois des juridictions les plus représentatives et influentes au niveau international — l’Union européenne, les Émirats arabes unis et Singapour — et, en utilisant le même cadre d’analyse et la même logique de raisonnement, combiné à l’expérience de l’équipe sur les projets blockchain, présente systématiquement leurs cadres réglementaires respectifs concernant les stablecoins.

L’analyse du cadre réglementaire relatif aux stablecoins s’appuiera principalement sur les angles suivants : progression réglementaire, documents normatifs, autorités de supervision et contenu central du cadre réglementaire. La structure détaillée est la suivante :

Sommaire

(I) Union européenne

1. Processus réglementaire et documents normatifs

2. Autorité(s) de régulation compétente(s)

3. Contenu principal du cadre réglementaire

a. Définition du stablecoin

b. Critères d’admission des émetteurs

c. Mécanisme de stabilité de la valeur et maintien des actifs de réserve

d. Exigences de conformité dans la phase de circulation

e. Règles spécifiques de surveillance applicables aux ART importants

(II) Émirats arabes unis

1. Processus réglementaire et documents normatifs

2. Autorité(s) de régulation compétente(s)

3. Contenu principal du cadre réglementaire

a. Définition du stablecoin

b. Critères d’admission des émetteurs

c. Mécanisme de stabilité de la valeur et maintien des actifs de réserve

d. Exigences de conformité dans la phase de circulation

(III) Singapour

1. Processus réglementaire et documents normatifs

2. Autorité(s) de régulation compétente(s)

3. Contenu principal du cadre réglementaire

a. Définition du stablecoin

b. Critères d’admission des émetteurs

c. Mécanisme de stabilité de la valeur et maintien des actifs de réserve

d. Exigences de conformité dans la phase de circulation

(Schéma comparatif des cadres réglementaires des stablecoins en UE, aux ÉAU et à Singapour — à titre indicatif uniquement)

I. Union européenne

1. Processus réglementaire et documents normatifs

L'Union européenne a officiellement publié en juin 2023 son texte fondamental, la loi « Markets in Crypto-Assets » (MiCA). Cette loi vise à instaurer un cadre réglementaire harmonisé pour les actifs cryptographiques, afin de résoudre les problèmes liés à la fragmentation réglementaire entre ses États membres.

Les règles relatives à l’émission de stablecoins prévues par la loi MiCA sont entrées en vigueur le 30 juin 2024. Toutes les entreprises assujetties à ces dispositions doivent désormais être entièrement conformes.

2. Autorité(s) de régulation compétente(s)

L'Autorité bancaire européenne (ABE) et l'Autorité européenne des marchés financiers (AEMF) sont chargées d'élaborer le cadre réglementaire et de superviser les émetteurs de stablecoins significatifs ainsi que les prestataires de services associés.

Les autorités nationales compétentes des États membres où sont établis les émetteurs de stablecoins disposent également de certains pouvoirs de supervision à leur égard.

3. Cadre réglementaire et contenu principal

a. Définition du stablecoin

L'article 18 de la loi MiCA distingue deux catégories de stablecoins :

I. Les jetons monétaires électroniques (Electronic Money Tokens, ci-après EMT)

Les EMT désignent des actifs numériques dont la valeur est stabilisée par référence à une seule monnaie officielle (Official Currency). La loi MiCA précise que la fonction des EMT est très similaire à celle de la « monnaie électronique » définie par la directive 2009/110/CE. Comme la monnaie électronique traditionnelle, les EMT constituent essentiellement un substitut électronique de la monnaie fiduciaire, utilisable notamment pour les paiements et autres usages quotidiens.

II. Les jetons indexés sur des actifs (Asset-Referenced Tokens, ci-après ART)

Les ART désignent des actifs numériques dont la valeur est stabilisée par référence à une combinaison comprenant une ou plusieurs monnaies officielles.

La différence entre EMT et ART ne réside pas seulement dans le type ou le nombre de monnaies officielles référencées. L'article 19 de la loi MiCA développe cette distinction :

Selon la directive 2009/110/CE, le détenteur d’un EMT dispose toujours d’un droit de créance contre l’émetteur de monnaie électronique, et bénéficie d’un droit contractuel de rachat immédiat de sa monnaie électronique à sa valeur faciale. Cela signifie que la capacité de remboursement des EMT est garantie par un droit légal absolu.

En revanche, les ART n'accordent pas nécessairement un tel droit de créance contre leur émetteur, et peuvent donc échapper au champ d'application de la directive 2009/110/CE. Certains ART n'accordent pas à leurs détenteurs un droit de créance correspondant à la valeur nominale de la monnaie référencée, ou imposent des limitations quant aux délais de rachat. Si le détenteur d’un ART ne dispose pas d’un droit de créance sur l’émetteur, ou si ce droit ne correspond pas à la valeur nominale de la monnaie référencée, la confiance dans la stabilité du jeton pourrait être compromise.

Dans la suite de cet article, l’analyse normative se poursuivra selon les deux dimensions ART et EMT.

Concernant les stablecoins algorithmiques, la loi MiCA ne les inclut pas dans son cadre réglementaire relatif aux stablecoins. Faute de réserve adossée à des actifs tangibles clairement identifiés, les stablecoins algorithmiques n’entrent ni dans la catégorie des EMT ni dans celle des ART tels que définis par la loi MiCA.

Sur le plan normatif, cela signifie en pratique que les stablecoins algorithmiques sont interdits dans le cadre de la loi MiCA. Cette position est similaire aux orientations adoptées par les États-Unis et Hong Kong. Elle reflète une prudence générale des autorités réglementaires face aux stablecoins algorithmiques dépourvus de réserve en actifs réels.

Analyse des dispositions de la loi MiCA relatives aux ART

b. Critères d’admission des émetteurs

Conformément à l’article 16 de la loi MiCA, les émetteurs d’ART peuvent être de deux types :

-

Premier cas : personne morale ou entreprise constituée dans l’UE et ayant obtenu l’autorisation de l’autorité compétente de son État membre conformément à l’article 21 de la loi MiCA. Pour soumettre une demande d'autorisation, l'entreprise doit fournir des informations et documents tels que l'adresse de l'émetteur, le code d'identification de personne morale, les statuts, le modèle économique, un avis juridique, etc.

-

Deuxième cas : institution de crédit répondant aux critères de l’article 17 de la loi MiCA. Celle-ci doit alors fournir à l’autorité compétente, dans un délai de 90 jours, un plan opérationnel, un avis juridique, les modalités de gouvernance du jeton, et d'autres documents pertinents.

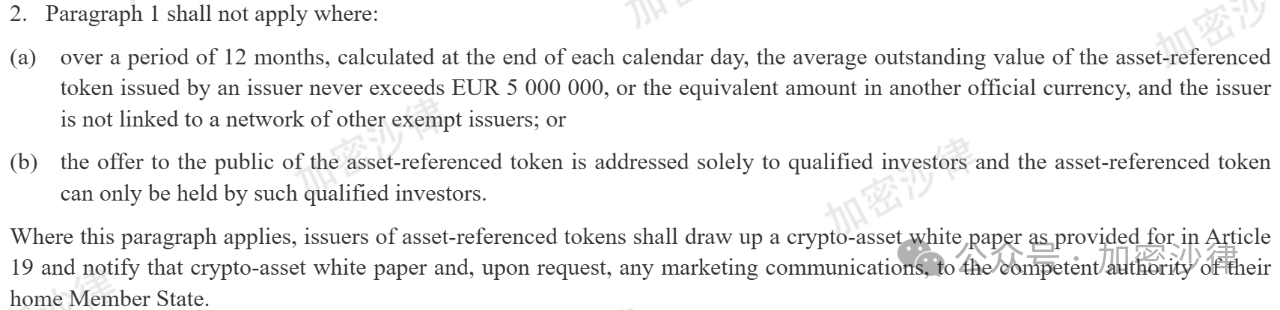

Cependant, la loi MiCA prévoit certaines exemptions aux exigences d’agrément des émetteurs. Un émetteur peut être exempté des conditions susmentionnées s’il remplit au moins l’une des conditions suivantes :

I. La valeur moyenne en circulation de ses ART n’a jamais dépassé 5 000 000 euros (ou devise équivalente) sur une année ;

II. Les ART sont émis exclusivement auprès d’investisseurs qualifiés et circulent uniquement entre eux.

Bien que la loi MiCA dispense ces deux catégories d’émetteurs des exigences d’agrément, ils ne sont pas pour autant totalement non encadrés. En réalité, ces émetteurs doivent néanmoins rédiger un livret d’information (white paper) relatif à l’actif numérique conformément à l’article 19 de la loi MiCA, et notifier ce document à l’autorité compétente de leur État membre d’origine, afin d’enregistrer leur activité.

(Extrait original de l'article 16.2 de la loi MiCA)

Par ailleurs, la loi MiCA impose une surveillance renforcée aux ART dont la valeur moyenne en circulation excède 100 000 000 euros. Leurs émetteurs doivent alors assumer des obligations supplémentaires de reporting, notamment transmettre chaque trimestre à l’autorité compétente les informations suivantes :

Nombre de détenteurs, valeur des ART émis, taille des actifs de réserve, nombre moyen quotidien de transactions et montant moyen des transactions pendant le trimestre.

Enfin, la loi MiCA fixe clairement les exigences de fonds propres pour tous les émetteurs d’ART : l’émetteur doit toujours disposer de fonds propres supérieurs ou égaux au plus élevé des trois seuils suivants :

I. 350 000 euros ;

II. 2 % du montant moyen des actifs de réserve prévu à l’article 36 ;

III. Un quart des frais fixes de gestion de l’année précédente.

En résumé, la loi MiCA adopte une approche de « réglementation différenciée » relativement souple vis-à-vis des émetteurs d’ART.

Les émetteurs d’ART dont la valeur moyenne en circulation n’excède pas 5 000 000 euros, ou qui émettent exclusivement auprès d’investisseurs qualifiés, peuvent être dispensés des exigences d’agrément, mais doivent tout de même rédiger un livret d’information et le notifier à l’autorité compétente.

Les émetteurs d’ART dont la valeur moyenne en circulation se situe entre 5 000 000 et 100 000 000 euros doivent remplir toutes les conditions d’agrément prévues par la loi MiCA, soumettre une demande d’autorisation et fournir les documents requis.

Les émetteurs d’ART dont la valeur moyenne en circulation dépasse 100 000 000 euros doivent, outre les exigences d’agrément, s’acquitter d’obligations supplémentaires de déclaration.

Tous les émetteurs d’ART, quel que soit le niveau de circulation ou le public cible, doivent disposer d’un niveau suffisant de fonds propres.

(Schéma illustrant les exigences d’agrément selon les différents types d’ART)

c. Mécanisme de stabilité de la valeur et maintien des actifs de réserve

En premier lieu, l’article 36 de la loi MiCA stipule expressément que l’émetteur d’ART doit toujours conserver des actifs de réserve, dont la constitution et la gestion doivent satisfaire aux conditions essentielles suivantes :

I. Couvrir les risques liés aux actifs référencés ;

II. Gérer les risques de liquidité découlant du droit permanent de rachat des détenteurs.

Autrement dit, les actifs de réserve de l’émetteur d’ART doivent d’une part atténuer et couvrir les risques endogènes inhérents aux actifs eux-mêmes, et d’autre part faire face aux risques externes de ruée vers le guichet provoqués par les rachats des détenteurs.

Cependant, la loi MiCA ne précise pas explicitement le montant ou la nature exacte des actifs de réserve requis pour les ART. Elle délègue cette responsabilité à l'Autorité bancaire européenne (ABE), chargée d’élaborer des projets de normes techniques détaillant précisément les exigences en matière d’actifs de réserve et de liquidité.

(Extrait de l'article 36 de la loi MiCA)

Ensuite, l’émetteur d’ART doit garantir une séparation complète entre les actifs de réserve et ses propres actifs, et confier la conservation des actifs de réserve à un tiers via un mécanisme de conservation indépendante.

Enfin, l’émetteur d’ART peut investir une partie des actifs de réserve, à condition que ces investissements respectent les critères suivants :

I. Être placés dans des instruments financiers hautement liquides présentant un risque de marché, un risque de crédit et un risque de concentration minimes ;

II. Pouvoir être rapidement convertis en espèces, avec un impact minimal sur leur prix lors de la sortie.

En bref, les actifs de réserve ne peuvent être investis que dans des instruments financiers extrêmement sûrs et très liquides, afin de minimiser au maximum les risques encourus.

d. Conformité dans la phase de circulation

Premièrement, l’article 39 de la loi MiCA précise que les détenteurs d’ART doivent pouvoir demander à tout moment le rachat de leurs jetons auprès de l’émetteur. Ce rachat doit intervenir au prix de marché des actifs référencés. En outre, l’émetteur doit élaborer une politique spécifique relative au droit permanent de rachat, précisant les conditions d’exercice et le mécanisme technique sous-jacent au rachat.

Deuxièmement, la loi MiCA impose une limite maximale à la circulation des ART. Si un ART dépasse, sur un trimestre, 1 million de transactions et une valeur moyenne quotidienne de transaction supérieure à 200 000 000 euros, l’émetteur doit immédiatement cesser toute nouvelle émission de ce jeton et, dans un délai de 40 jours ouvrables, soumettre un plan à l’autorité compétente afin de ramener le volume et la valeur des transactions en dessous de ces seuils.

Cette disposition établit donc un plafond strict et contraignant sur la circulation des ART. Quel que soit le contexte, les ART ne doivent en aucun cas dépasser ce « plafond ». Cette règle vise à prévenir les risques de liquidité internes induits par une diffusion excessive des ART.

e. Règles spécifiques applicables aux ART importants

Un ART important (Significant Asset-Referenced Token) désigne un ART satisfaisant à des critères spécifiques, au nombre de sept.

Les trois premiers critères concernent directement le volume de circulation et la capitalisation du ART :

I. Le nombre de détenteurs du ART dépasse 10 000 000 ;

II. La capitalisation du ART ou la taille de ses actifs de réserve excède 5 000 000 000 euros ;

III. Le nombre moyen quotidien de transactions et la valeur moyenne quotidienne des transactions dépassent respectivement 2,5 millions de transactions et 500 000 000 euros ;

Les quatre critères suivants concernent certaines caractéristiques de l’émetteur du ART :

IV. L’émetteur du ART est un fournisseur de services de plateforme centrale désigné comme « gardien » (Gatekeeper) en vertu du règlement (UE) 2022/1925 du Parlement européen et du Conseil ;

V. L’activité de l’émetteur du ART présente une importance internationale, notamment dans le domaine des paiements et des virements effectués via des jetons indexés sur des actifs ;

VI. L’émetteur du ART est fortement interconnecté avec le système financier ;

VII. L’émetteur du ART émet également d’autres ART, EMT, ou fournit au moins un service relatif aux actifs numériques (Crypto-Asset Service).

Lorsqu’un ART remplit au moins trois de ces sept critères, l’Autorité bancaire européenne (ABE) doit le classer comme ART important. À compter de la notification de cette décision, le responsable de la supervision passe, dans un délai de 20 jours ouvrables, de l’autorité nationale compétente de l’État membre où est établi l’émetteur à l’ABE, qui prend alors en charge la supervision continue.

La raison d’être de la catégorie des ART importants réside dans l’article 45 de la loi MiCA, qui impose expressément à leurs émetteurs des obligations supplémentaires, notamment :

I. Mettre en œuvre une politique de rémunération (Remuneration Policy) favorisant une gestion efficace des risques ;

II. Évaluer et surveiller la demande de liquidité du jeton afin de répondre aux demandes de rachat des détenteurs. À cette fin, l’émetteur doit établir, maintenir et appliquer des politiques et procédures de gestion de la liquidité ;

III. Réaliser régulièrement des tests de stress sur la liquidité du jeton. L’autorité de supervision (ABE) ajustera dynamiquement les exigences de liquidité applicables à ce ART en fonction des résultats de ces tests.

Brève analyse des dispositions de la loi MiCA relatives aux EMT

Les EMT (Electronic Money Tokens) sont soumis à des exigences d’admission et de qualification plus strictes que les ART. Seules les institutions de monnaie électronique certifiées (Electronic Money Institution, EMI) ou les institutions de crédit peuvent légalement émettre des EMT dans le cadre de la loi MiCA. De plus, les émetteurs d’EMT doivent également rédiger un livret d’information relatif à l’actif numérique et le notifier à l’autorité compétente.

Par ailleurs, les exigences réglementaires relatives à la constitution et à la gestion des actifs de réserve pour les émetteurs d’EMT sont très similaires à celles imposées aux émetteurs d’ART, avec de nombreux points communs. Ces aspects ne seront donc pas développés ici.

II. Émirats arabes unis

1. Processus réglementaire

En juin 2024, la Banque centrale des Émirats arabes unis a publié le Règlement relatif aux services de jetons de paiement (Payment Token Services Regulation), clarifiant la définition et le cadre réglementaire des « jetons de paiement » (stablecoins).

2. Documents normatifs

Le document normatif central est le Règlement relatif aux services de jetons de paiement (Payment Token Services Regulation) mentionné ci-dessus.

3. Autorité(s) de régulation compétente(s)

Les Émirats arabes unis sont une fédération composée de sept émirats autonomes, dont les plus connus sont Dubaï et Abou Dabi. Le cadre réglementaire des stablecoins aux ÉAU présente donc une particularité de **double voie « fédéral - émirat »**.

La Banque centrale des ÉAU a publié le Règlement relatif aux services de jetons de paiement et supervise directement les activités d’émission de stablecoins au niveau fédéral. Toutefois, son champ de compétence n’inclut pas les deux zones financières libres des ÉAU : DIFC (Dubai International Financial Centre) et ADGM (Abu Dhabi Global Market).

Ces deux zones disposent chacune d’un système juridique autonome et de leur propre autorité de régulation, et ne relèvent donc pas directement de la Banque centrale des ÉAU.

Ce système de double supervision « fédéral - émirat » permet d’une part d’assurer une régulation uniforme au niveau fédéral, garantissant ainsi un développement solide du secteur des stablecoins, tout en laissant aux zones financières libres la latitude nécessaire pour innover et expérimenter. Comparé au système américain, marqué par une réglementation chaotique et confuse des actifs numériques — avec alternance entre SEC, CFTC et Fed, sans coordination claire — le système en double voie des ÉAU apparaît nettement plus clair et efficace.

4. Contenu principal du cadre réglementaire

a. Définition du stablecoin

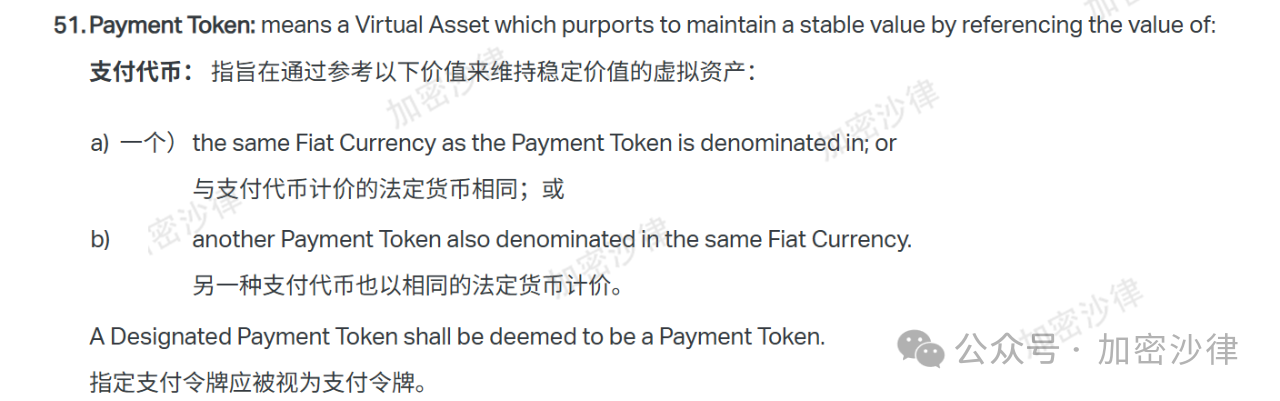

Le Règlement relatif aux services de jetons de paiement (ci-après « le Règlement ») n’utilise pas le terme « stablecoin », mais celui de « jeton de paiement » (Payment Token). Pour assurer la cohérence du texte, nous continuerons à parler de « stablecoin » dans la suite de l’article.

L’article 1 du Règlement fournit une définition explicite du stablecoin :

« Un actif virtuel destiné à maintenir une valeur stable en se référant à la valeur d'une monnaie légale ou d'un autre stablecoin stable coté dans la même monnaie. »

(Article 1.51 du Règlement relatif aux services de jetons de paiement)

On constate donc que, comparé à la loi MiCA de l’UE ou à la loi hongkongaise sur les stablecoins, la définition du stablecoin dans ce Règlement est relativement large.

Par ailleurs, l’article 4 du Règlement précise quels types de jetons ne sont pas considérés comme des stablecoins au sens du texte.

1. Exemption selon le type de jeton : les jetons émis dans le cadre de programmes de récompenses, ou les jetons points utilisables uniquement dans un écosystème spécifique (comme les points de fidélité d’un supermarché), ne sont pas soumis au Règlement.

2. Exemption selon l’usage du jeton : les stablecoins dont les actifs de réserve sont inférieurs à 500 000 dirhams et dont le nombre total de détenteurs n’excède pas 100 personnes ne sont pas non plus soumis au Règlement.

Comparé au modèle de réglementation différenciée très détaillé de la loi MiCA, le Règlement des ÉAU adopte une approche beaucoup plus simple et directe.

Il convient de noter que le Règlement encadre non seulement les émetteurs de stablecoins, mais aussi les activités connexes comme la conversion, la conservation et le transfert. La suite de l’analyse portera principalement sur les émetteurs.

b. Critères d’admission des émetteurs

Pour obtenir une licence, un émetteur de stablecoin doit remplir les conditions suivantes :

Exigence de forme juridique (Legal Form Requirement) :

Le demandeur doit être une personne morale constituée aux ÉAU et autorisée ou enregistrée par la Banque centrale des ÉAU.

Exigence de capital initial (Initial Capital Requirements) ;

Fourniture des informations et documents nécessaires (Necessary Documents and Information).

c. Mécanisme de stabilité de la valeur et maintien des actifs de réserve

Premièrement, l’émetteur de stablecoin doit mettre en place un système efficace et robuste pour protéger et gérer les actifs de réserve, et garantir que :

-

Les actifs de réserve soient utilisés exclusivement à des fins prévues ;

-

Les actifs de réserve soient protégés contre les risques opérationnels et autres risques connexes ;

-

Les actifs de réserve soient à tout moment protégés contre les créanciers de l’émetteur.

Deuxièmement, l’émetteur doit détenir les actifs de réserve sous forme de liquidités dans un compte de garde indépendant, afin d’en assurer l’indépendance et la sécurité. Ce compte de garde doit être expressément désigné pour contenir les actifs de réserve de l’émetteur.

Enfin, le Règlement formule des exigences claires concernant la gestion des actifs de réserve :

La valeur des actifs de réserve de l’émetteur doit être au minimum égale à la valeur faciale totale en monnaie légale des stablecoins en circulation, c’est-à-dire que la réserve doit être pleinement couverte. Cette exigence est identique à celle de l’UE et de Hong Kong.

L’émetteur doit tenir un registre précis des entrées et sorties des actifs de réserve et procéder régulièrement à des rapprochements entre les données du système et les actifs réels, afin d’assurer la concordance entre la valeur comptable et la valeur effective des actifs de réserve.

L’émetteur doit mandater un cabinet d’audit externe pour réaliser des audits mensuels, en veillant à l’indépendance du cabinet — aucune relation directe ne doit exister entre le cabinet et l’émetteur. Le cabinet d’audit vérifiera que la valeur des actifs de réserve n’est jamais inférieure à la valeur faciale en monnaie fiduciaire des stablecoins en circulation. On constate donc que le Règlement impose des exigences d’audit particulièrement élevées. À titre de comparaison, Tether, l’émetteur du stablecoin USDT, ne réalise actuellement que des audits trimestriels, ce qui ne répond pas encore aux exigences de transparence du Règlement.

L’émetteur doit mettre en place des mesures internes solides pour protéger les actifs de réserve contre les détournements, la fraude ou le vol.

d. Exigences de conformité dans la phase de circulation

Le Règlement aborde la conformité durant la circulation des stablecoins selon plusieurs axes :

【Stablecoins exclusivement utilitaires, pas de stablecoins rémunérés】

Premièrement, le Règlement précise qu’un stablecoin ne doit pas verser d’intérêt ou d’avantage lié à la durée de détention à ses utilisateurs. Autrement dit, le stablecoin ne peut être qu’un outil de paiement pur, sans aucune fonction d’épargne ou de rendement. Sous ce régime, les stablecoins rémunérés (comme le jeton USDY émis par Ondo) ne sont donc pas reconnus. Cette règle est conforme à la position majoritaire des régulateurs dans le monde.

【Rachat illimité des stablecoins】

Deuxièmement, les détenteurs de stablecoins peuvent à tout moment les racheter sans restriction contre la monnaie légale correspondante. L’émetteur doit préciser dans le contrat client les conditions de rachat et les frais éventuels. Il ne peut percevoir des frais de rachat déraisonnables allant au-delà des coûts réels.

【Exigences en matière de lutte contre le blanchiment et le financement du terrorisme】

L’émetteur de stablecoins, en tant qu’obligé à la lutte contre le blanchiment (LCB), doit respecter les lois et règlements applicables aux ÉAU en matière de LCB/LFT, et mettre en place des stratégies et des contrôles internes efficaces et complets.

En général, les obligations de l’émetteur en matière de LCB/LFT s’appliquent directement aux textes nationaux en vigueur. Par exemple, les émetteurs hongkongais doivent respecter les dispositions de la loi hongkongaise sur la LCB. Il s’agit fondamentalement d’intégrer les émetteurs de stablecoins dans le cadre global de surveillance LCB de leur juridiction respective.

【Protection des paiements et des données personnelles】

L’émetteur de stablecoins doit élaborer des politiques pour protéger les données personnelles collectées, bien qu’il puisse dans certains cas les divulguer aux entités suivantes :

-

Banque centrale des ÉAU ;

-

Autres autorités de régulation agréées par la Banque centrale ;

-

Juridictions ;

-

Ou autres administrations publiques autorisées.

III. Singapour

1. Processus réglementaire

En décembre 2019, les autorités de Singapour ont promulgué la Loi sur les services de paiement (Payment Services Act), précisant la définition des fournisseurs de services de paiement (Payment Services Provider), les critères d’entrée sur le marché, les licences correspondantes, etc.

En décembre 2022, l’Autorité monétaire de Singapour (Monetary Authority of Singapore, ci-après MAS) a publié pour consultation publique un document relatif au Cadre réglementaire des stablecoins (Stablecoin Regulatory Framework). Moins d’un an plus tard, le 15 août 2023, la MAS a officiellement publié ce cadre, applicable aux stablecoins monospécifiques (SCS) émis à Singapour et indexés sur le dollar de Singapour ou sur une monnaie du groupe G10.

2. Documents normatifs

-

Loi sur les services de paiement (Payment Services Act)

-

Cadre réglementaire des stablecoins (Stablecoin Regulatory Framework)

Le « Cadre réglementaire des stablecoins » constitue un complément à la « Loi sur les services de paiement », précisant davantage les exigences de conformité des émetteurs de stablecoins.

3. Autorité(s) de régulation compétente(s)

L’Autorité monétaire de Singapour (MAS) est chargée de la supervision, de l’octroi des licences d’émission de stablecoins et du contrôle de la conformité.

4. Contenu principal du cadre réglementaire

a. Définition du stablecoin

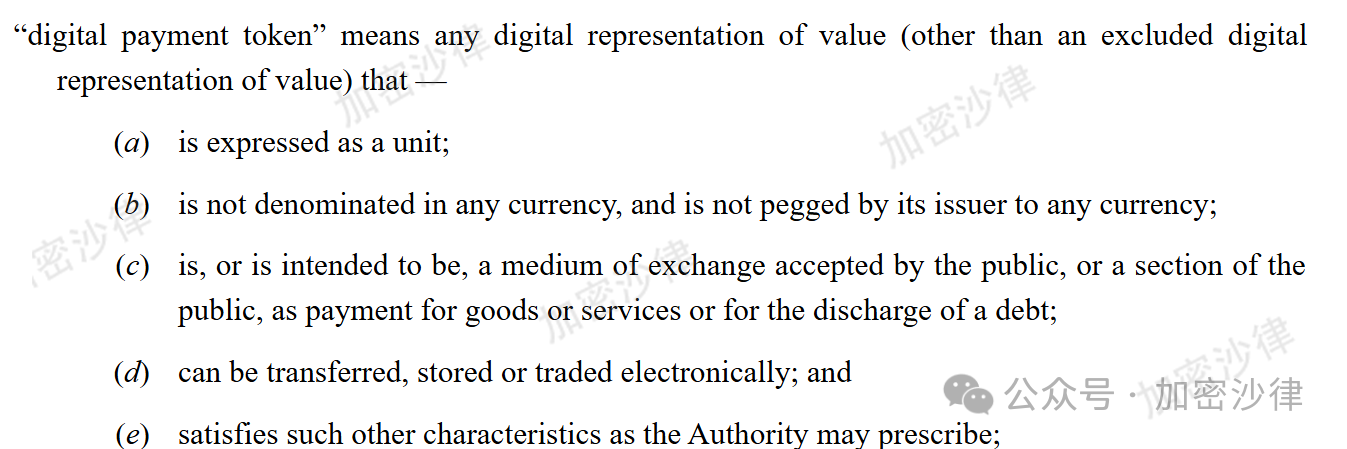

L’article 2 de la Loi sur les services de paiement définit le « jeton de paiement » (Payment Token) comme suit :

(1) Exprimé en unités ;

(2) Non libellé en aucune monnaie, et dont l’émetteur ne le lie à aucune monnaie ;

(3) Est ou vise à devenir un moyen d’échange accepté par le public ou une partie du public, pour le paiement de biens ou services ou pour l’extinction de dettes ;

(4) Peut être transféré, stocké ou échangé sous forme électronique.

(Définition originale du jeton de paiement numérique, article 2 de la Loi sur les services de paiement)

Pour assurer la fluidité et l’uniformité du texte, nous utiliserons désormais le terme « stablecoin » au lieu de « jeton de paiement ».

Le Cadre réglementaire des stablecoins publié ultérieurement adopte une définition plus stricte, limitant son champ d’application aux stablecoins monospécifiques (SCS) émis à Singapour et indexés sur le dollar de Singapour ou une monnaie du groupe G10.

b. Critères d’admission des émetteurs

Pour obtenir une licence de la MAS, un émetteur de stablecoins doit remplir trois conditions :

-

Exigence de capital de base (Base Capital Requirement) : le capital de l’émetteur doit être d’au moins 50 % des frais annuels d’exploitation ou 1 million de dollars singapouriens, selon le montant le plus élevé.

-

Exigence de restriction d’activité (Business Restriction Requirement) : l’émetteur ne peut exercer d’autres activités telles que le trading, la gestion d’actifs, le staking ou le prêt, ni détenir directement des parts dans d’autres entités juridiques.

-

Exigence de solvabilité : les actifs liquides doivent couvrir les retraits normaux et être supérieurs ou égaux à 50 % des frais annuels d’exploitation.

c. Mécanisme de stabilité de la valeur et maintien des actifs de réserve

Concernant la gestion et le maintien des actifs de réserve, la MAS a établi les règles suivantes :

Premièrement, les actifs de réserve des stablecoins ne peuvent être constitués que d’actifs à très faible risque et très liquides : espèces, quasi-espèces, obligations dont la durée résiduelle est inférieure à trois mois.

Et les émetteurs de ces actifs doivent être : des gouvernements souverains, des banques centrales ou des institutions internationales notées AA- ou mieux.

On constate donc que la MAS impose des restrictions extrêmement strictes et détaillées sur la composition des actifs de réserve. Cela contraste nettement avec le cadre réglementaire des ÉAU, qui n’impose pas de limites explicites sur la composition des actifs de réserve.

Deuxièmement, l’émetteur de stablecoins doit créer un fonds et ouvrir un compte séparé, garantissant une séparation stricte entre ses fonds propres et les actifs de réserve.

Enfin, la valeur marchande journalière des actifs de réserve doit toujours excéder la taille de la circulation des stablecoins, assurant ainsi une réserve pleinement couverte.

d. Exigences de conformité dans la phase de circulation

L’émetteur de stablecoins a une obligation légale de rachat. Les détenteurs peuvent librement racheter leurs stablecoins, et l’émetteur doit procéder au rachat à valeur faciale dans un délai de cinq jours ouvrables.

Ce contenu exprime uniquement l’opinion personnelle de l’auteur et ne constitue en aucun cas un avis juridique ou une consultation sur des questions spécifiques.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News