Quels services Web2 sont les plus adaptés pour intégrer rapidement des stablecoins ?

TechFlow SélectionTechFlow Sélection

Quels services Web2 sont les plus adaptés pour intégrer rapidement des stablecoins ?

Il est facile de comprendre « pourquoi avoir besoin de monnaies stables », mais peu de gens réfléchissent à « comment utiliser les monnaies stables ».

Rédaction : Josh Solesbury (investisseur chez ParaFi)

Traduction : Azuma, Odaily Planet Daily

Porté par l'acquisition de Bridge par Stripe et les progrès du projet de loi GENIUS, le nombre d'articles liés aux stablecoins a explosé ces six derniers mois. Des PDG de grandes banques aux chefs produits des sociétés de paiement, en passant par les hauts responsables gouvernementaux, les décideurs clés évoquent de plus en plus souvent les stablecoins et vantent leurs avantages.

Les stablecoins reposent sur quatre piliers fondamentaux :

-

Règlement instantané (T + 0, réduction significative des besoins en fonds de roulement) ;

-

Frais de transaction extrêmement bas (particulièrement comparés au système SWIFT) ;

-

Accessibilité mondiale (disponible 24h/24, 7j/7, avec seulement une connexion internet) ;

-

Programmabilité (monnaie étendue via une logique codée).

Ces piliers expliquent parfaitement les avantages des stablecoins mis en avant dans articles, blogs et interviews. Ainsi, la question « pourquoi avoir besoin de stablecoins » est facile à comprendre. En revanche, celle du « comment les utiliser » reste bien plus complexe – aussi bien pour les chefs produits fintech que pour les PDG bancaires, il existe très peu de contenu détaillant concrètement comment intégrer les stablecoins dans des modèles économiques existants.

C’est pourquoi nous avons décidé de rédiger ce guide stratégique destiné à accompagner les entreprises non crypto dans leur exploration des cas d’usage des stablecoins. Il se compose de quatre chapitres indépendants, chacun correspondant à un type de modèle économique différent. Chaque section analyse précisément : où les stablecoins créent de la valeur, quelles sont les voies concrètes de mise en œuvre, ainsi qu’une illustration de l’architecture produit après transformation.

En fin de compte, si les gros titres ont leur importance, notre véritable objectif est l’adoption massive des stablecoins – leur utilisation à grande échelle dans des cas concrets. Nous espérons que cet article constituera une petite pierre à cet édifice. Maintenant, plongeons-nous dans la manière dont les entreprises non crypto peuvent aujourd’hui utiliser les stablecoins.

Fintech bancaires B2C

Pour les banques numériques grand public (B2C), la création de valeur repose sur l’optimisation de trois leviers : taille de l’utilisateur, revenu moyen par utilisateur (ARPU) et taux de désabonnement. Les stablecoins peuvent directement impacter les deux premiers leviers – en s’appuyant sur des infrastructures partenaires, les néobanques peuvent proposer des services de virement basés sur les stablecoins, touchant ainsi de nouveaux segments d’utilisateurs tout en ajoutant une nouvelle source de revenus pour les clients existants.

Dans un contexte marqué par la connectivité numérique et la mondialisation, tendances durables depuis des décennies, les marchés cibles des fintechs sont souvent transnationaux. Certaines néobanques intègrent les services financiers transfrontaliers comme positionnement central (comme Revolut ou DolarApp), d’autres en font un module complémentaire visant à augmenter l’ARPU (comme Nubank ou Lemon). Pour les startups fintech ciblant les migrants ou communautés spécifiques (comme Felix Pago ou Abound), les virements constituent même un besoin fondamental du marché. Toutes ces néobanques tirent profit (ou tireront bientôt profit) des virements en stablecoins.

Comparés aux services traditionnels (comme Western Union), les stablecoins permettent des règlements plus rapides (crédit instantané contre 2 à 5 jours minimum) et nettement moins coûteux (à partir de 30 points de base contre plus de 300). Par exemple, DolarApp facture seulement 3 dollars pour envoyer des dollars vers le Mexique, avec crédit immédiat. C’est pourquoi, sur certains corridors (comme États-Unis-Mexique), la pénétration des paiements en stablecoins atteint déjà 10 à 20 %, avec une croissance soutenue.

Au-delà des nouveaux revenus, les stablecoins améliorent aussi les coûts et l’expérience utilisateur, notamment comme outil de règlement interne. De nombreux acteurs connaissent bien le problème des week-ends : les banques étant fermées, les règlements sont retardés de deux jours. Pour offrir un service en temps réel, les néobanques doivent avancer des fonds, ce qui génère un coût d’opportunité financier (particulièrement lourd dans le contexte actuel de taux élevés) et peut obliger à lever des capitaux supplémentaires. La capacité des stablecoins à régler instantanément et partout dans le monde résout entièrement ce problème. Robinhood, l’un des plus grands plateformes fintech mondiales, en est un exemple emblématique : son PDG Vlad Tenev a déclaré lors de la conférence résultats de février 2025 : « Nous utilisons des stablecoins pour traiter une grande partie de nos règlements week-end, et cette utilisation ne cesse de croître. »

Il n’est donc pas surprenant que des acteurs comme Revolut ou Robinhood investissent massivement dans les stablecoins. Alors, si vous travaillez dans une banque ou une fintech grand public, comment pouvez-vous les utiliser ?

Voici les solutions pratiques pour intégrer les stablecoins dans ce modèle économique.

Règlement en temps réel, 24h/24 et 7j/7

Utiliser des stablecoins comme USDC, USDT ou USDG pour des règlements instantanés (y compris jours fériés) ;

Intégrer une combinaison de fournisseurs de portefeuilles / coordinateurs (comme Fireblocks ou Bridge) afin de connecter les systèmes bancaires aux flux dollar / stablecoin sur blockchain ;

S’associer à des prestataires de canaux fiduciaires dans des zones spécifiques (comme Yellow Card en Afrique) pour permettre l’échange B2B/B2B2C entre stablecoins et monnaies fiduciaires ;

Comblement des fenêtres de règlement fiduciaire

Utiliser les stablecoins comme substitut temporaire aux monnaies fiduciaires pendant les week-ends, puis effectuer le rapprochement comptable dès la réouverture bancaire ;

Construire avec des fournisseurs comme Paxos une boucle interne de règlement en stablecoins entre comptes clients et entreprise ;

Mise à disposition instantanée des fonds pour les contreparties

Grâce aux solutions ci-dessus ou via des partenaires en liquidité, contourner les processus ACH/virement pour transférer rapidement des fonds vers des bourses ou partenaires ;

Rééquilibrage automatique entre entités internationales

Lorsque les canaux fiduciaires sont fermés, transférer des fonds entre unités commerciales ou filiales via les stablecoins sur chaîne ;

Le siège peut ainsi mettre en place un système automatisé et évolutif de gestion globale des trésoreries ;

Au-delà de ces fonctions de base, on peut imaginer une nouvelle génération de banques entièrement fondée sur la notion de « finance permanente, instantanée et composable ». Les virements et règlements ne sont que le début, suivi de scénarios comme les paiements programmables, la gestion d’actifs transfrontalière ou la tokenisation d’actions. Ces entreprises gagneront le marché grâce à une expérience utilisateur optimale, une offre produit riche et une structure de coûts inférieure.

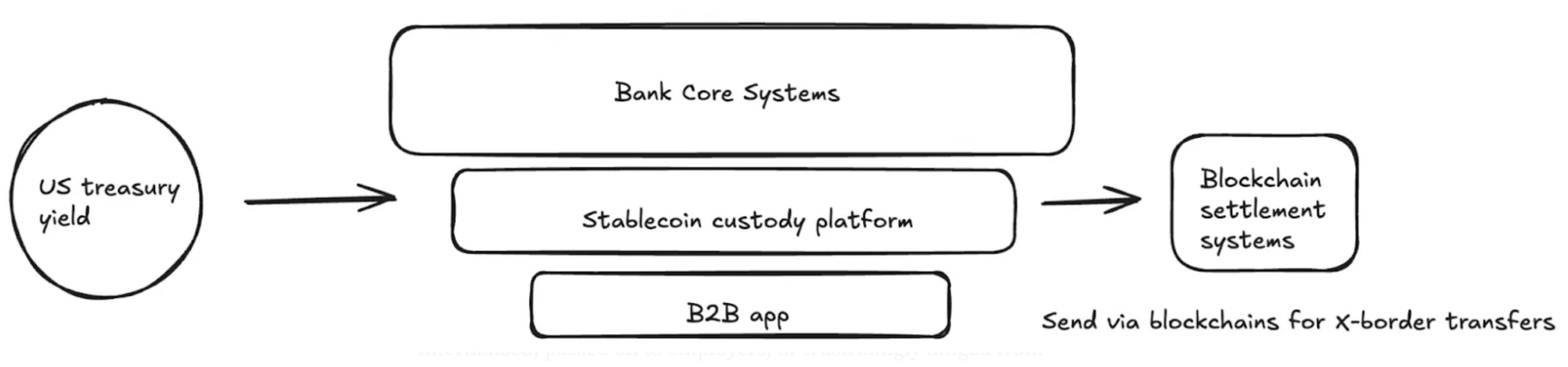

Banques commerciales et services aux entreprises (B2B)

Aujourd’hui, les entrepreneurs de pays comme le Nigeria, l’Indonésie ou le Brésil rencontrent de multiples obstacles pour ouvrir un compte en dollars dans une banque locale. Ce service est généralement réservé aux entreprises à fort volume ou ayant des relations particulières – encore faut-il que la banque dispose d’une liquidité suffisante en dollars. Quant aux comptes en monnaie locale, ils exposent les entrepreneurs aux risques bancaires et de crédit souverain, les forçant à surveiller constamment les fluctuations de change pour maintenir leur fonds de roulement. Le paiement à des fournisseurs étrangers implique en outre des frais élevés pour convertir la monnaie locale en devises majeures.

Les stablecoins atténuent fortement ces frictions, et les banques commerciales visionnaires joueront un rôle clé dans leur déploiement. Grâce à une plateforme de dollars numériques conformes hébergés par une banque (comme USDC ou USDG), les entreprises peuvent :

-

Détenir plusieurs soldes en différentes devises sans multiplier les relations bancaires ;

-

Effectuer des règlements de factures transfrontaliers en quelques secondes (sans passer par les réseaux de banques correspondantes) ;

-

Générer des intérêts sur les dépôts en stablecoins ;

Les banques peuvent ainsi transformer un simple compte courant en une solution globale de gestion multidevises, offrant une rapidité, une transparence et une résilience financière inaccessibles avec les comptes traditionnels.

Voici les solutions pratiques pour intégrer les stablecoins dans ce modèle économique.

Service de comptes globaux en dollars / multi-devises

La banque héberge les stablecoins pour les entreprises via des partenaires comme Fireblocks ou Stripe-Bridge ;

Réduction des coûts de création et d’exploitation (moins de licences nécessaires, suppression des comptes FBO) ;

Produits à rendement élevé adossés à des obligations américaines de qualité

Offrir aux clients un rendement proche du taux des fonds fédéraux (environ 4 %), avec un risque de crédit nettement inférieur à celui des banques locales (fonds monétaires régulés aux États-Unis vs banques locales) ;

Nécessite de s’intégrer à des fournisseurs de stablecoins rémunérés (comme Paxos) ou à des partenaires spécialisés dans la tokenisation d’obligations (comme Superstate/Securitize).

Règlement en temps réel, 24h/24 et 7j/7

Voir section précédente sur les services financiers grand public.

Scénarios mondiaux prometteurs (plateformes de stablecoins / banques commerciales à même de les résoudre)

Importateurs réglant en quelques secondes leurs fournisseurs en dollars, qui libèrent aussitôt les marchandises ;

Directeurs financiers transférant en temps réel des fonds entre plusieurs pays, sans délai des banques correspondantes, permettant aux banques de servir de très grands groupes multinationaux ;

Entrepreneurs de pays à forte inflation ancrant leur bilan en dollars via les stablecoins.

Exemple d’architecture produit (services bancaires B2B basés sur les stablecoins)

Services de paie

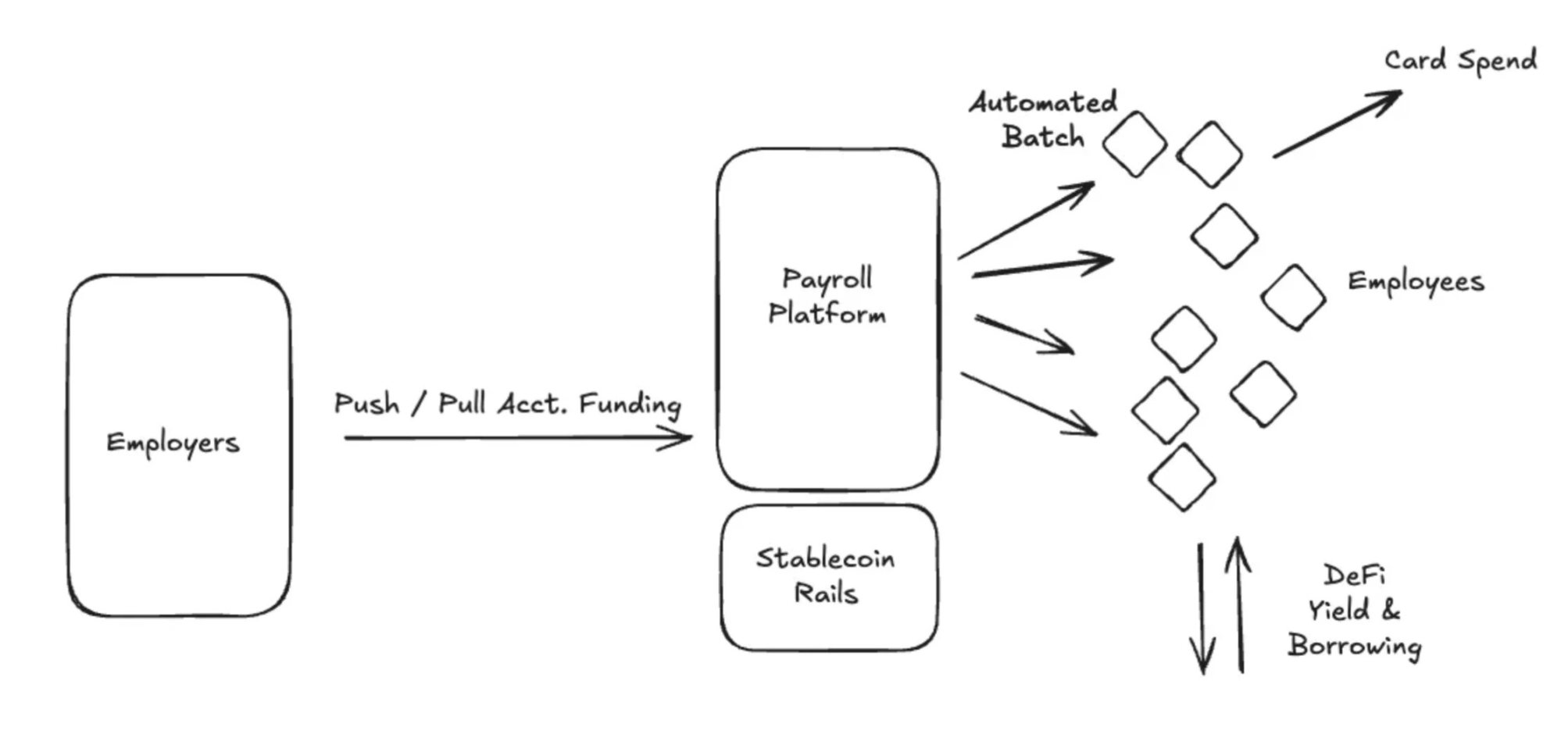

Pour les plateformes de salaires, la principale valeur des stablecoins réside dans leur capacité à servir les employeurs qui doivent payer des salariés dans des marchés émergents. Les paiements transfrontaliers, ou dans des pays à infrastructure financière faible, entraînent des coûts importants pour les plateformes de paie – ces coûts sont soit absorbés par la plateforme, soit reportés sur l’employeur, soit prélevés sur la rémunération des prestataires. Pour ces prestataires de paie, l’opportunité la plus accessible consiste à ouvrir un canal de paiement en stablecoins.

Comme mentionné précédemment, le transfert transfrontalier en stablecoins depuis le système financier américain vers un portefeuille numérique de prestataire est quasi gratuit et instantané (selon la configuration de l’accès fiduciaire). Bien que le prestataire doive encore parfois convertir en monnaie fiduciaire (ce qui génère des frais), il reçoit immédiatement un paiement indexé sur la devise la plus forte au monde. De multiples indices montrent une demande croissante de stablecoins dans les marchés émergents :

-

Les utilisateurs sont prêts à payer une prime moyenne d’environ 4,7 % pour obtenir des stablecoins en dollars ;

-

Dans des pays comme l’Argentine, cette prime peut atteindre 30 % ;

-

Les stablecoins gagnent en popularité parmi les prestataires et freelances en Amérique latine ;

-

Des applications centrées sur les freelances comme Airtm connaissent une croissance exponentielle de l’utilisation des stablecoins et du nombre d’utilisateurs ;

-

Plus important encore, la base d’utilisateurs existe déjà : plus de 250 millions de portefeuilles numériques ont activement utilisé des stablecoins au cours des 12 derniers mois, et de plus en plus de personnes acceptent les paiements en stablecoins.

Au-delà de la rapidité et de la réduction des coûts pour l’utilisateur final, les stablecoins offrent de nombreux avantages aux clients entreprises des services de paie (les clients payants). Premièrement, ils sont nettement plus transparents et personnalisables. Selon une récente enquête fintech, 66 % des professionnels de la paie manquent d’outils pour comprendre leurs coûts réels avec leurs banques et partenaires de paiement. Les frais sont souvent opaques, les processus confus. Deuxièmement, le traitement des salaires implique aujourd’hui beaucoup de travail manuel, mobilisant des ressources dans les départements financiers. Outre l’exécution du paiement, il faut gérer la comptabilité, la fiscalité, le rapprochement bancaire, etc. Or, les stablecoins sont programmables et disposent d’un registre intégré (blockchain), ce qui améliore considérablement l’automatisation (paiements groupés programmés) et la comptabilité (calcul automatique par contrat intelligent, retenue à la source, systèmes d’enregistrement).

Alors, comment une plateforme de paie peut-elle activer les paiements en stablecoins ?

Règlement en temps réel, 24h/24 et 7j/7

Déjà abordé précédemment.

Paiement en boucle fermée

S’associer à des plateformes d’émission de cartes basées sur les stablecoins (comme Rain) pour permettre aux utilisateurs finals de dépenser directement leurs stablecoins, conservant ainsi tous les avantages de rapidité et de coût ;

Collaborer avec des fournisseurs de portefeuilles pour offrir des possibilités d’épargne et de rendement sur les stablecoins.

Rapprochement comptable et fiscal

Exploiter l’immuabilité du registre blockchain pour synchroniser automatiquement les transactions via des API vers les systèmes comptables et fiscaux, automatisant ainsi les retenues à la source, la comptabilisation et le rapprochement.

Paiements programmables et finance embarquée

Utiliser des contrats intelligents pour automatiser les paiements groupés ou conditionnels (primes, etc.). Collaboration possible avec des plateformes comme Airtm ou utilisation directe de contrats intelligents.

Se connecter à des protocoles DeFi de base pour offrir des services de financement sur salaire, accessibles à moindre coût et disponibles mondialement. Dans certains pays/régions, cela permet d’éviter les partenaires bancaires locaux souvent complexes, fermés et coûteux. Des applications comme Glim (et indirectement Lemon) travaillent activement sur ces fonctionnalités.

Sur la base de ces solutions, détaillons davantage la mise en œuvre concrète :

Une plateforme de traitement de paie compatible stablecoins collabore avec des entrées fiduciaires américaines (comme Bridge, Circle, Beam) pour connecter les comptes bancaires aux stablecoins. Avant la date de paiement, les fonds sont transférés du compte client vers un compte stablecoin sur chaîne (hébergé par l’un des prestataires cités ou des entités comme Fireblocks). Le paiement est entièrement automatisé et diffusé en masse à tous les prestataires mondiaux. Ces derniers reçoivent instantanément des stablecoins en dollars, qu’ils peuvent dépenser via une carte Visa compatible (comme Rain), ou épargner dans leur portefeuille (comme USTB ou BUIDL) via des obligations tokenisées. Grâce à cette nouvelle architecture, les coûts totaux du système baissent fortement, la couverture des prestataires s’étend largement, et le niveau d’automatisation grimpe en flèche.

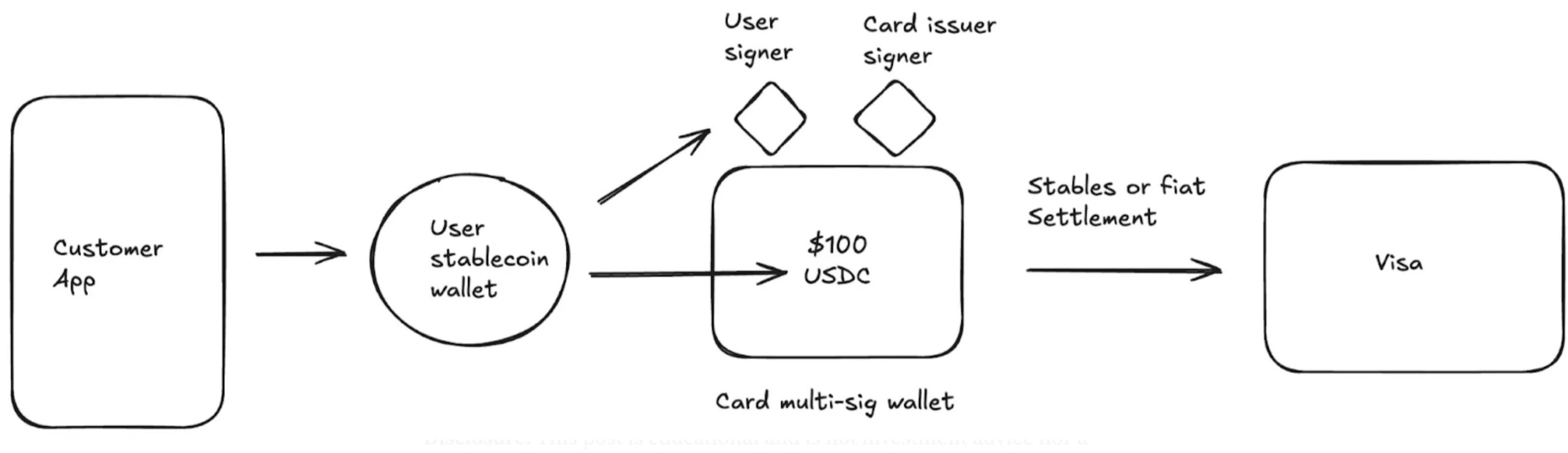

Émetteurs de cartes

De nombreuses entreprises tirent aujourd’hui des revenus essentiels de l’émission de cartes. Par exemple, Chime, récemment introduit en bourse le 12 juin, réalise rien qu’aux États-Unis plus d’un milliard de dollars de revenus annuels grâce aux frais de transaction. Bien que Chime ait construit une activité importante aux États-Unis, ses partenariats avec Visa, les banques et son architecture technique ne facilitent presque pas son expansion à l’international.

L’émission classique de cartes exige d’obtenir une licence directe auprès de Visa dans chaque pays, ou de collaborer avec des banques locales. Ce processus fastidieux freine sévèrement l’expansion géographique. Prenez Nubank, société cotée : après plus de dix ans d’activité, elle n’a commencé à se développer à l’étranger que ces trois dernières années.

De plus, les émetteurs de cartes doivent verser une garantie à Visa pour couvrir les risques de défaut. Cette garantie permet à Visa de promettre aux commerçants (comme Walmart) que les paiements seront honorés même si la banque ou la fintech fait faillite. Visa examine les volumes de transaction des 4 à 7 derniers jours pour calculer le montant de garantie exigé. Cela représente un fardeau lourd pour les banques/fintechs, constituant un seuil d’entrée élevé dans le secteur.

Les stablecoins changent radicalement les perspectives de l’émission de cartes. D’abord, ils permettent l’émergence de nouvelles plateformes d’émission, comme Rain, qui exploitent leur statut principal auprès de Visa pour offrir des services d’émission mondiaux via les stablecoins. Cela permet par exemple à une fintech d’émettre des cartes simultanément en Colombie, au Mexique, aux États-Unis, en Bolivie et dans de nombreux autres pays. Ensuite, grâce au règlement 24h/24 permis par les stablecoins, de nouveaux partenaires peuvent désormais régler même les week-ends. Ce règlement week-end réduit fortement le risque pour les partenaires, diminue efficacement les exigences de garantie et libère des liquidités. Enfin, la vérifiabilité sur chaîne et la composable des stablecoins permettent un système de gestion de garantie plus efficace, réduisant les besoins en fonds de roulement des émetteurs.

Voici les solutions pratiques pour intégrer les stablecoins dans ce modèle économique.

Collaborer avec Visa et des émetteurs de cartes pour lancer un programme d’émission mondiale en dollars ;

1. Options flexibles de règlement avec les réseaux de cartes ;

2. Utiliser directement les stablecoins pour le règlement (permettant règlements week-end et nocturnes) ;

-

Les réseaux de cartes génèrent quotidiennement des rapports de règlement avec numéro de compte et code de routage ; avec les stablecoins, ces rapports incluent une adresse stablecoin ;

-

Ou convertir les stablecoins en monnaie fiduciaire avant de régler avec le réseau de cartes ;

-

Réduction des exigences de garantie (grâce à la capacité de règlement 24h/24).

3. Exemple de flux d’architecture produit pour une carte mondiale compatible stablecoins :

Conclusion

Aujourd’hui, les stablecoins ne sont plus une promesse futuriste difficile à concevoir – ce sont une technologie pratique dont l’utilisation croît exponentiellement. La question n’est plus « faut-il adopter », mais « quand » et « comment ». Des banques aux fintechs en passant par les processeurs de paiement, élaborer une stratégie stablecoin est devenu incontournable.

Les entreprises qui dépassent la phase de preuve de concept, intégrant et déployant réellement des solutions en stablecoins, prendront une longueur d’avance considérable sur leurs concurrents en matière d’économies, de croissance des revenus et d’expansion de marché. Soulignons que ces bénéfices concrets sont soutenus par de nombreux partenaires d’intégration existants et par une législation imminente, deux éléments qui réduisent fortement les risques d’exécution. Le moment idéal pour construire des solutions en stablecoins est maintenant.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News