IOSG|Une nouvelle arène pour les Degen : Hyperliquid

TechFlow SélectionTechFlow Sélection

IOSG|Une nouvelle arène pour les Degen : Hyperliquid

Après la crise, Hyperliquid a rapidement rebondi grâce à la fidélité des gros détenteurs et à l'expansion de son écosystème, atteignant de nouveaux sommets en volume de transactions, en intérêts ouverts et en prix du $HYPE.

Auteur : Mario @IOSG

TL;DR

-

Hyperliquid est un DEX décentralisé de contrats perpétuels ultra-rapide, fonctionnant sur sa propre blockchain Layer 1, offrant des performances comparables à celles des exchanges centralisés tout en maintenant la transparence on-chain.

-

Son jeton natif $HYPE sert à la gouvernance du réseau, permet de réduire les frais de transaction lorsqu'il est mis en gage, et capte de la valeur via des rachats financés par des ventes aux enchères de nouveaux jetons.

-

La liquidité centrale du protocole est le HLP Vault, une caisse hybride combinant fonctions de market maker et de liquidateur, représentant plus de 90 % du TVL total.

-

En mars 2025, Hyperliquid a subi un grave événement noir : la manipulation du jeton $JELLYJELLY, qui a failli provoquer une cascade systémique de liquidations touchant l'ensemble du vault.

-

Cet incident a mis en lumière un problème de centralisation dans la gouvernance des validateurs : c’est l’intervention de la fondation Hyper Foundation qui a évité l’effondrement. Bien que cela ait permis au système de survivre, cela a suscité des controverses sur son caractère décentralisé.

-

Pourtant, après la crise, Hyperliquid a rebondi rapidement grâce à la fidélité de ses gros utilisateurs (whales) et à l’expansion de son écosystème, atteignant de nouveaux sommets en volume d’échanges, positions ouvertes et prix du $HYPE.

-

Aujourd’hui, la plateforme — y compris HyperEVM — héberge plus de 21 nouveaux dApps, couvrant NFT, outils DeFi et infrastructures de vaults, dépassant largement le simple rôle d’un exchange de perpétuels.

Où font leurs trades les « degen » whales ?

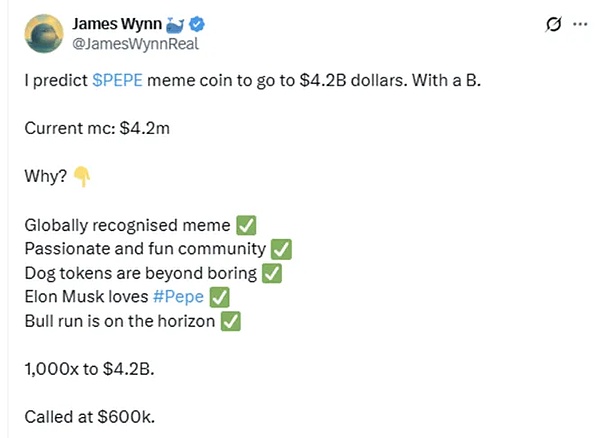

James Wynn est une figure célèbre du monde crypto, un « degen » anonyme ayant transformé 210 $ en 80 millions de dollars en trois ans. Son exploit le plus remarqué : avoir converti 7 000 $ en 25 millions de dollars avec $PEPE, réalisant régulièrement des positions à neuf chiffres avec un effet de levier de 40x. [1]

Wynn partage fréquemment publiquement ses niveaux d’entrée, réagit en temps réel aux mouvements du marché, et reste indifférent même face à l’implosion de positions à huit chiffres. Mais ce qui importe n’est pas tant l’identité de Wynn, mais bien où il trade.

Pour Wynn et tous les traders « degen » à fort effet de levier, Hyperliquid est devenu le nouveau ring. Des grosses baleines anonymes (comme le fameux « Insideman ») opèrent massivement sur Hyperliquid, et leurs positions sont désormais considérées par les médias chinois comme des indicateurs en temps réel de l’humeur du marché et de la domination de la plateforme.

Comment Hyperliquid en est-il arrivé là ? Pourquoi les traders à haut risque choisissent-ils cette plateforme ?

Nous allons décortiquer cela point par point.

Qu’est-ce qu’Hyperliquid ?

Hyperliquid est un exchange décentralisé, mais il n’utilise pas un modèle AMM comme Uniswap.

Il repose sur un mécanisme de carnet d’ordres entièrement on-chain, sans pools de liquidité pour fixer les prix, mais avec un matching engine directement intégré à la chaîne, offrant une expérience de trading en temps réel similaire à celle d’un CEX. Les ordres limites, exécutions, annulations et liquidations se produisent tous de manière transparente sur la blockchain et peuvent être réglés dans un seul bloc.

Hyperliquid a construit sa propre blockchain Layer 1, également nommée « Hyperliquid », spécialement conçue pour les hautes performances. C’est précisément ce choix technologique qui lui permet d’exécuter des transactions à la vitesse et à la stabilité exigées par les traders haute fréquence.

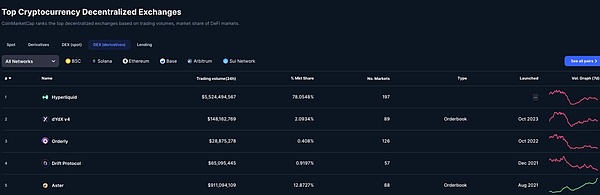

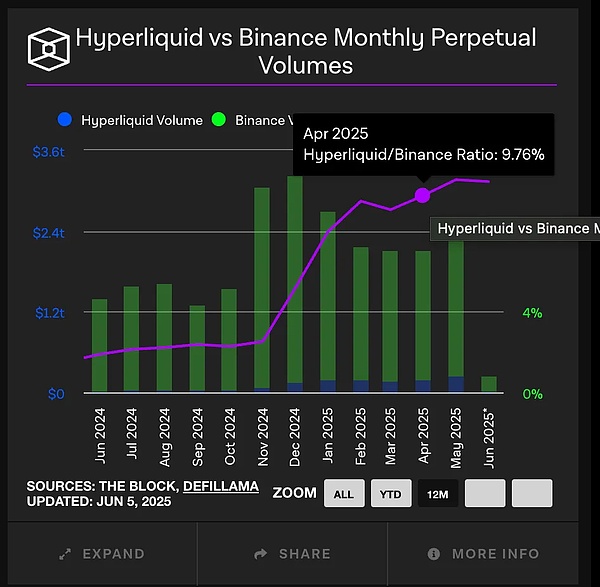

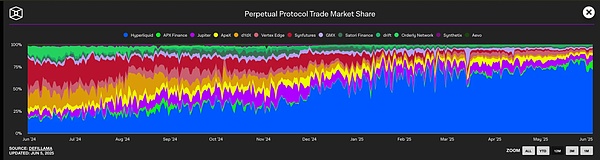

Cette performance n’est pas théorique. En juin 2025, Hyperliquid détient 78 % de part de marché dans le domaine des dérivés on-chain, avec un volume quotidien dépassant 5,5 milliards de dollars. [2]

$HYPE

Hyperliquid n’est pas seulement une plateforme de trading, mais un système financier complet, dont le cœur est le jeton $HYPE.

Tokenomie et philosophie

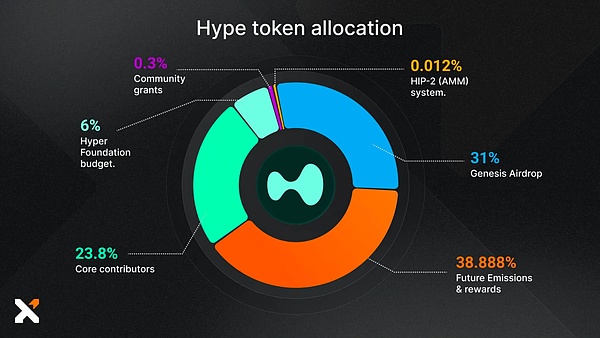

Le $HYPE a une offre totale de 1 milliard d’unités. Une vaste airdrop (310 millions, soit 31 %) a été distribuée en novembre 2024 à environ 94 000 utilisateurs, faisant de ce projet l’un des mieux répartis en termes de distribution utilisateur ces dernières années. [3]

Au total, 70 % des jetons ont été attribués à la communauté (airdrop, incitations, contributeurs), sans aucune participation de capital-risque (VC). Ce choix reflète clairement la vision de son fondateur, Jeffrey Yan, diplômé en mathématiques de Harvard et ancien ingénieur en trading haute fréquence chez Hudson River Trading.

Yan a déclaré publiquement : « Laisser les VC contrôler le réseau serait une blessure ». Il souhaite construire un système financier « construit par les utilisateurs, appartenant aux utilisateurs ». [4]

Cette philosophie de « priorité à la communauté + performance du protocole » se retrouve aussi dans la conception du $HYPE : ce n’est pas seulement un outil de gouvernance, mais un jeton véritablement utile.

Utilité (Utility)

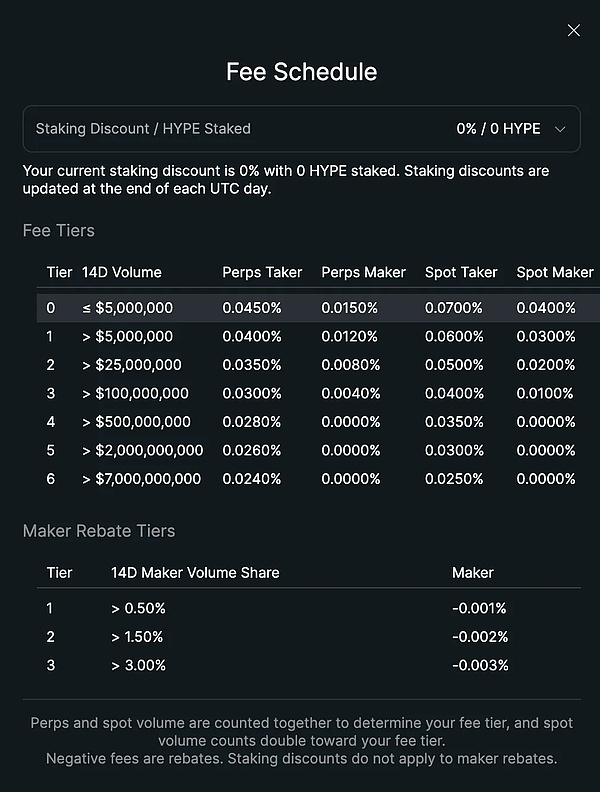

Outre ses fonctions de gouvernance, le $HYPE permet directement de réduire les frais de transaction. Les utilisateurs peuvent miser leur $HYPE pour bénéficier de remises sur les frais.

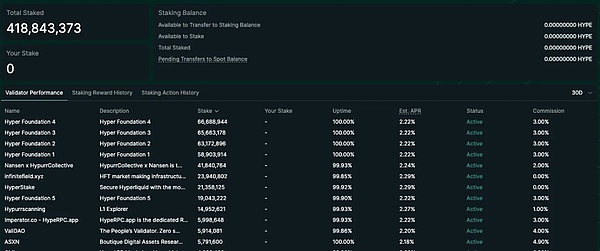

En outre, le $HYPE est essentiel à la sécurité du réseau. Hyperliquid fonctionne selon un mécanisme de preuve d’enjeu (Proof-of-Stake), et miser du $HYPE ne sert pas uniquement à réduire les frais ou gagner des récompenses : c’est la base même du processus de création de blocs.

Pour devenir validateur, il faut remplir les conditions suivantes : [5]

-

Miser au moins 10 000 $HYPE ;

-

Passer une vérification d’identité (KYC/KYB) ;

-

Déployer une infrastructure hautement disponible (incluant plusieurs nœuds non-validateurs).

La performance des nœuds est surveillée en continu, et la répartition des droits de validation est gérée par le programme de délégation de la Hyper Foundation.

Actuellement, le rendement annuel pour les validateurs est d’environ 2,5 %, avec une courbe de rendement inspirée du modèle d’Ethereum.

Autres fonctionnalités d’Hyperliquid

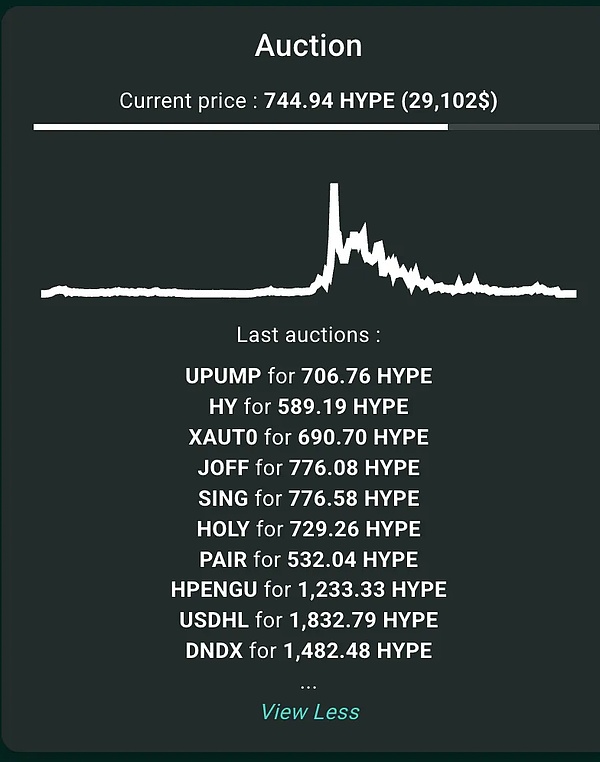

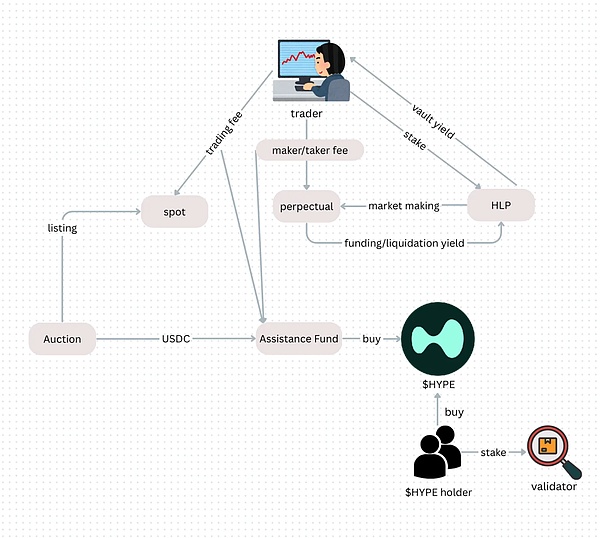

a.Mécanisme d’enchères HIP-1 : un processus de listing décentralisé

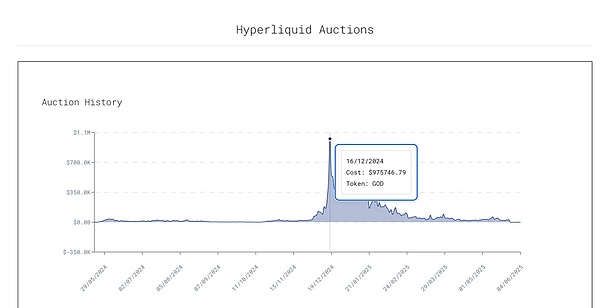

L’un des mécanismes les plus originaux — et souvent sous-estimés — d’Hyperliquid est son système de listing basé sur des enchères : HIP-1.

Ce mécanisme utilise une enchère néerlandaise on-chain pour déterminer quels nouveaux jetons peuvent être listés :

-

Le prix commence au double du dernier prix d’enchère ;

-

Il baisse linéairement pendant 31 heures, jusqu’à un minimum de 10 000 USDC ;

-

Le premier portefeuille à accepter le prix courant obtient le droit de créer et de lister le jeton.

Contrairement aux exchanges centralisés (comme Binance ou Coinbase), dont les processus de listing sont opaques et souvent associés à des frais élevés, HIP-1 est totalement transparent, ne nécessite aucune négociation ni allocation privilégiée.

Par exemple, fin 2024, le PDG de Moonrock Capital a accusé Binance de demander 15 % des jetons d’un projet majeur en échange d’un listing (environ 50 à 100 millions de dollars). Coinbase aurait même exigé jusqu’à 300 millions de dollars. [6]

Même si Binance a lancé son mécanisme « Batch Vote to List », il reste opaque : deux projets élus par vote, mais quatre effectivement listés.

Sur Hyperliquid, en revanche :

-

L’enchère se déroule entièrement on-chain, exécutée automatiquement par un contrat intelligent ;

-

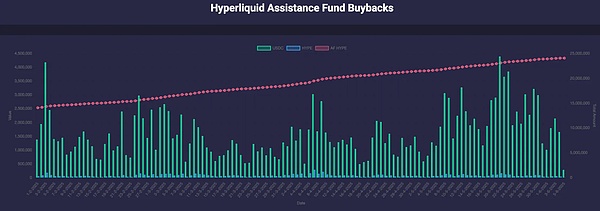

Les frais de listing vont à 100 % au Fonds d’aide (Assistance Fund), utilisé pour racheter et brûler du $HYPE ;

-

Aucune commission pour l’équipe, aucun créneau réservé.

Alors que d’autres protocoles reversent les frais de listing à leurs équipes ou investisseurs, la logique d’Hyperliquid est différente :

-

Tous les frais reviennent à la communauté : HLP, Fonds d’aide et initiateurs du spot partagent les revenus. [7]

Cependant, malgré cette transparence, le marché au comptant d’Hyperliquid présente des problèmes évidents :

-

La majorité des enchères se concluent près du prix plancher (ex. : 500 $HYPE), signe d’un intérêt limité pour les listings au comptant ;

-

Les volumes d’échange après listing sont très faibles ;

-

Les nouveaux listings ne sont pas suffisamment mis en avant sur l’interface, réduisant leur visibilité ;

-

Le marché au comptant représente actuellement seulement 2 % du volume total de DEX, dont 84 % concerne la paire $HYPE/USDC.

Pour vraiment rivaliser avec les exchanges centralisés sur le listing, Hyperliquid doit améliorer la visibilité de son interface, stimuler l’activité et renforcer les liens avec le marché secondaire.

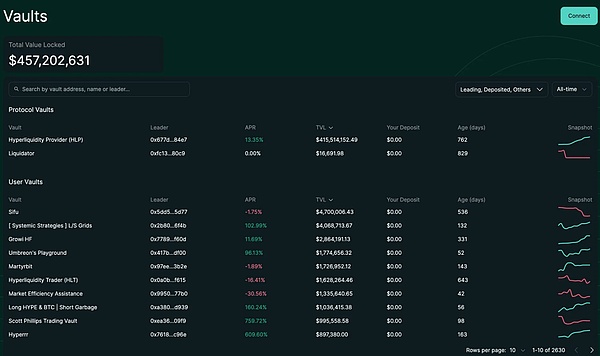

b.Mécanisme des Vaults (caisses)

Hyperliquid ne s’adresse pas seulement aux traders actifs, mais propose aussi un système de vaults permettant aux utilisateurs de générer des rendements passifs en participant à des stratégies algorithmiques de trading.

Deux types de vaults existent aujourd’hui :

-

Vaults créés par les utilisateurs (User-created Vaults) : N’importe qui peut lancer un vault et utiliser le pool pour trader. Les investisseurs partagent gains et pertes proportionnellement, tandis que le gestionnaire perçoit 10 % des profits comme frais de gestion. Pour aligner les intérêts, le gestionnaire doit miser personnellement au moins 5 % de la TVL (valeur totale bloquée) du vault. Ce modèle rappelle le « copy trading » proposé par certains CEX.

-

HLP (Hyperliquidity Provider) : Le vault HLP exécute des stratégies de market making sur Hyperliquid. Bien que les stratégies soient actuellement exécutées hors chaîne (offchain), toutes les données — positions, ordres, historique de trading, dépôts/retraits — sont publiées en temps réel sur la blockchain, auditables par tous. Tout le monde peut fournir de la liquidité à HLP et partager gains/pertes proportionnellement. Aucun frais de gestion n’est prélevé : tous les résultats sont distribués strictement selon la part de chaque contributeur dans le vault. [8]

Actuellement, HLP représente 91 % du TVL total d’Hyperliquid. Ses stratégies se divisent en deux catégories :

#

Market Making (Fourniture de liquidité) :

-

Placer continuellement des ordres bid et ask des deux côtés du marché ;

-

Gagner sur l’écart acheteur-vendeur (spread).

Liquidation :

-

Lorsque la marge d’un utilisateur tombe en dessous du seuil requis, la plateforme tente d’exécuter un ordre limite pour clore la position ;

-

Si la position descend en dessous de 66 % de la marge de maintenance, le système active le vault de liquidation ;

-

HLP tente alors de liquider la position via des ordres limites, minimisant slippage et risque ;

-

Si le risque devient trop élevé, le mécanisme ADL (Auto-Deleveraging) est déclenché pour forcer une réduction progressive.

En résumé, HLP = market maker + liquidateur.

-

Comme market maker, HLP fournit constamment de la liquidité (deux côtés du carnet) ;

-

Comme liquidateur, HLP reprend les positions en implosion et les liquide progressivement.

Résumé

La structure des revenus d’Hyperliquid est la suivante :

-

Frais de trading (Taker/Maker) : versés aux déposants du HLP ;

-

Frais d’enchères et de spot : 100 % reversés au Fonds d’aide, utilisés pour racheter et brûler du $HYPE ;

-

Aucune prise sur les revenus pour l’équipe ou trésor public, contrairement à la plupart des DEX.

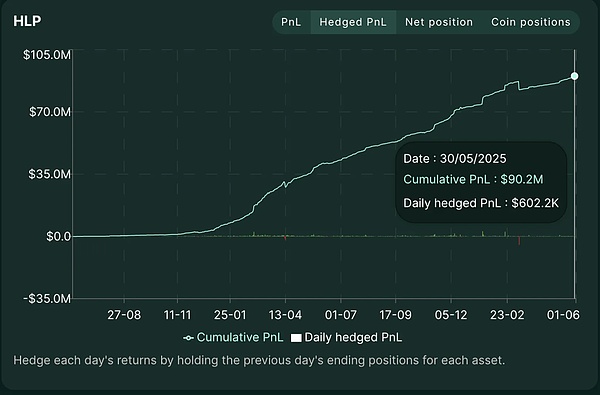

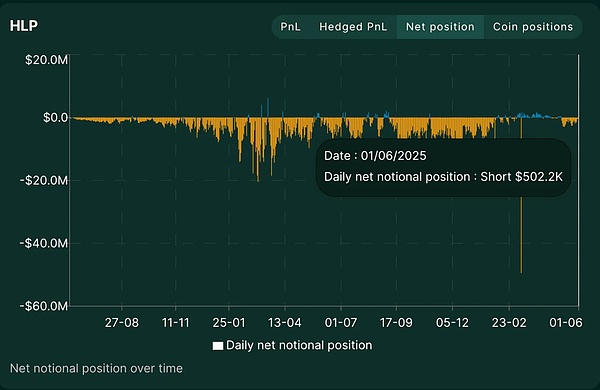

Performance du HLP

Nous mesurons la performance réelle du HLP via le « P&L couvert (Hedged PnL) », qui exclut les variations de prix des positions et capture uniquement :

-

Les frais de taker/maker ;

-

Les revenus issus des taux de financement ;

-

Les frais de liquidation, etc.

Cela reflète donc le vrai « Alpha » du protocole.

Les données montrent que durant la hausse de 2025, le solde net du HLP était généralement négatif, indiquant qu’il était globalement short. Cela s’explique par le grand nombre d’ordres d’achat limites placés par les utilisateurs : HLP, en contrepartie, prend passivement des positions short, créant une exposition baissière.

En mars, on observe un pic extrêmement marqué, avec un engagement nominal proche de -50 millions de dollars. C’était précisément le jour de l’incident $JELLYJELLY, où Hyperliquid a failli s’effondrer.

Exposition au risque d’Hyperliquid

Problème de concentration du risque du HLP

Comme mentionné, le HLP concentre plus de 90 % du TVL d’Hyperliquid et assure à la fois la liquidité principale et la fonction de liquidation. Cette forte concentration constitue un risque systémique : si le HLP échoue, toute la plateforme pourrait s’effondrer.

On observe que le TVL du HLP représente environ 75 % du TVL total de la blockchain Hyperliquid.

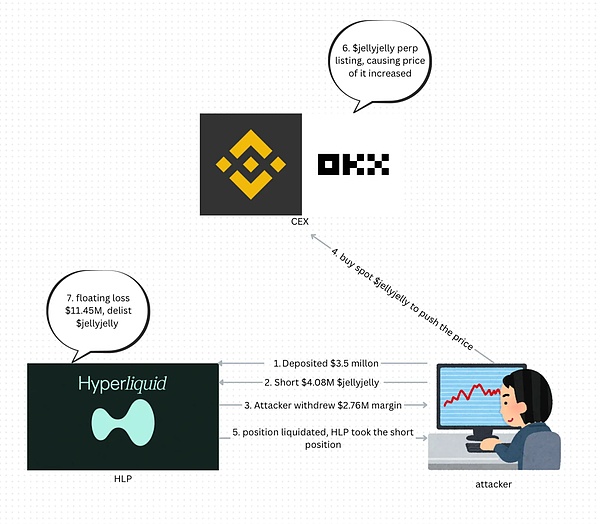

Ce point a été cruellement exposé lors de l’incident $JELLYJELLY de mars 2025, une attaque orchestrée qui a presque entraîné une liquidation systémique en chaîne du vault HLP.

Résumé de l’incident :

-

$JELLYJELLY est un projet meme + ICM sur Solana, autrefois valorisé à 250 millions de dollars, tombé à 10 millions, avec une liquidité très faible ;

-

L’attaquant a déposé 3,5 millions d’USDC comme garantie sur Hyperliquid ;

-

A ouvert une position short à 0,0095 $, pour environ 4,08 millions de dollars ;

-

A simultanément acheté massivement au comptant, poussant le prix à la hausse ;

-

A retiré sa garantie, provoquant la liquidation forcée de sa position, prise en charge par HLP ;

-

Aucun acheteur n’était présent sur le marché, HLP s’est retrouvé coincé avec une énorme position short ;

-

La perte non réalisée a atteint 10 millions de dollars ; si le prix avait continué de monter, une cascade de liquidations aurait pu s’ensuivre.

Finalement, Hyperliquid a publié un communiqué d’urgence, parlant de « comportement anormal du marché », et a coordonné rapidement un vote des validateurs pour supprimer le contrat JELLY et fermer les positions.

Mais le point crucial : Le prix de clôture n’était pas celui du marché on-chain, mais fixé manuellement à 0,0095 $, soit une baisse artificielle de 80 % du prix de $JELLYJELLY.

Cela a permis au HLP de s’en sortir avec un petit profit, mais a suscité de vives critiques sur la gouvernance :

-

Qui peut modifier manuellement l’exécution d’un contrat ?

-

Les oracles de prix sont-ils fiables ?

-

Si un actif peut être retiré arbitrairement, quel sens reste-t-il à la décentralisation ?

La gouvernance par les validateurs est-elle une illusion ?

Cet événement a non seulement mis en cause la stabilité du HLP, mais aussi ébranlé les fondations prétendument décentralisées d’Hyperliquid.

Lors de la liquidation de $JELLYJELLY, les validateurs d’Hyperliquid se sont coordonnés rapidement :

-

Suspension du trading du contrat ;

-

Écrasement des données de l’oracle ;

-

Retrait manuel de l’actif et clôture forcée des positions.

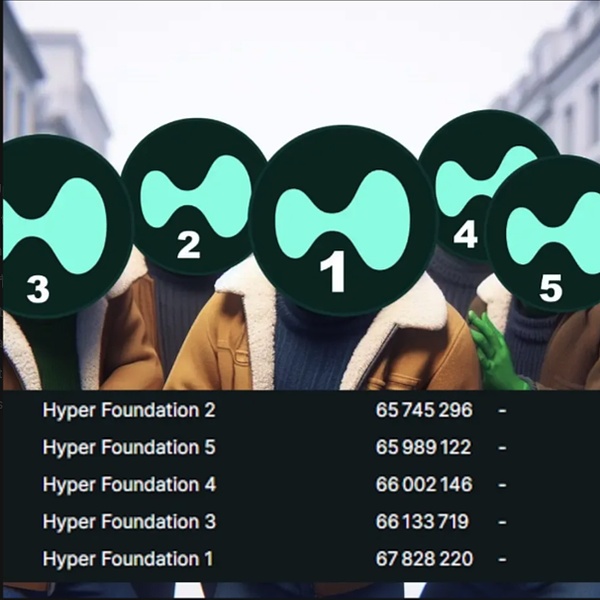

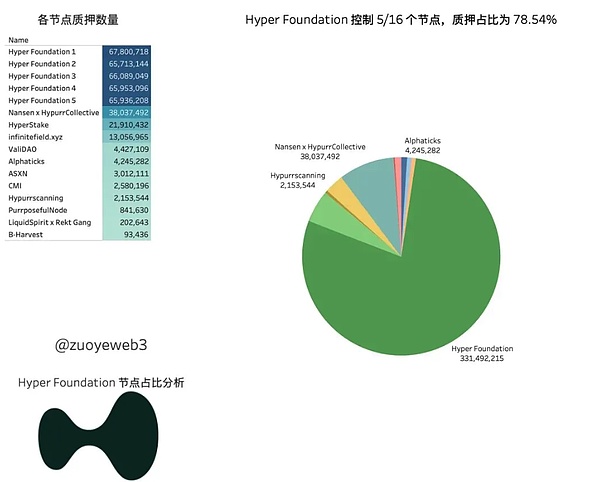

Mais voici une réalité critique : la majorité des validateurs ont des liens directs avec la Hyper Foundation.

D’après les données on-chain, au moment de l’incident :

-

La Hyper Foundation contrôlait 5 des 16 validateurs ;

-

Son poids total en mise en gage atteignait 78,5 % ; [10]

-

Encore en juin 2025, elle contrôlait environ 65,3 % des mises en gage.

La gouvernance par les validateurs est donc en réalité plus proche d’un « mécanisme interne d’urgence » que d’une véritable décentralisation.

La communauté a fait remarquer : si l’on peut forcer le retrait d’un actif et modifier les prix, Hyperliquid n’est-il pas simplement un « cadre DEX avec exécution CEX » ?

Bien que cette gouvernance centralisée ait évité l’effondrement, de nombreux utilisateurs ont commencé à douter de la fiabilité à long terme d’Hyperliquid. Après l’incident, le TVL du HLP a nettement baissé, avec des retraits massifs.

Comment Hyperliquid a-t-il réussi à rebondir si vite après la crise ?

Dans le monde crypto, être critiqué n’est pas fatal, mais être « remplacé » l’est.

Après l’incident $JELLYJELLY en mars 2025, le vault HLP d’Hyperliquid a failli être vidé, et sa gouvernance a été ébranlée. Beaucoup pensaient que sa chute était inévitable. Le 7 avril, le $HYPE a chuté à 9 $, et la peur, l’incertitude et le doute (FUD) dominaient.

Pourtant, moins de deux mois plus tard, le $HYPE a rebondi à plus de 35 $, atteignant un nouveau record, et s’est hissé parmi les 20 premiers actifs cryptos par FDV.

Qu’est-ce qui a permis à Hyperliquid de renverser la vapeur ?

Les Whales n’ont jamais quitté

Même au plus fort de la crise $JELLYJELLY, Hyperliquid a maintenu environ 9 % du volume de trading perpétuel de Binance. Ce n’est pas qu’un chiffre : c’est un signal fort.

Bien que la confiance dans la plateforme ait été ébranlée, les institutions, les gros traders et les influenceurs ont continué à l’utiliser.

Pourquoi ? Parce qu’elle répond à un besoin fondamental du marché :

Trading dérivé haute performance + pas de KYC + efficacité maximale du capital.

À la différence de Binance ou OKX, ces plateformes :

-

Obligent à la vérification d’identité ;

-

Restreignent l’accès à certaines régions ;

-

Peuvent parfois geler les actifs des utilisateurs.

Hyperliquid offre la liberté, tout en conservant une vitesse de matching et une profondeur comparables à celles des CEX.

Elle attire donc particulièrement :

-

Les grosses baleines anonymes avides de levier ;

-

Les institutions ayant besoin de trading automatisé (par exemple, impossibilité d’obtenir une licence API Type 7 à Hong Kong sur Binance) ;

-

Les influenceurs (KOL) dépendant de l’historique transparent des trades pour asseoir leur crédibilité : créant un « cercle vertueux capital + influence ».

Après la crise, ces utilisateurs n’ont pas seulement persisté : ils sont devenus encore plus actifs. La vague de memes initiée par des figures comme James Wynn a fait d’Hyperliquid le terrain principal de la spéculation on-chain.

Ironiquement, l’affaire $JELLYJELLY a prouvé une chose :

Hyperliquid est la seule plateforme on-chain capable de « résister à un coup critique » comme un CEX.

Les grosses baleines, même sceptiques, n’ont nulle part ailleurs où aller : seules Hyperliquid offre aujourd’hui la profondeur nécessaire pour absorber leurs opérations massives.

Un compromis réaliste : décentralisation vs contrôle

Hyperliquid ne prétend jamais être un « pur DeFi ». Son objectif est d’être un DEX axé sur l’expérience utilisateur.

Il fait donc des compromis pragmatiques : sacrifier une partie de la décentralisation de la gouvernance pour obtenir des performances élevées, avec faible latence et haut débit.

Ce choix est controversé, mais manifestement efficace.

Comme l’a dit Foresight News : [12]

« Pour survivre aux cygnes noirs, il faut que quelqu’un tienne l’épée. »

Hyperliquid assume pleinement ce rôle de « détenteur de l’épée » : face à une crise systémique, il choisit l’intervention humaine et la coordination pour sauver le protocole.

Il ne s’agit pas de censure, mais de résilience opérationnelle (operational resilience).

Prenez Sui Network : le 22 mai 2025, ses validateurs ont voté pour récupérer les 220 millions de dollars volés à l’agrégateur DEX Cetus. La proposition autorisait les validateurs à écraser les droits de propriété des portefeuilles, annulant l’accès du pirate à 160 millions de dollars gelés. Cette opération, qualifiée de « hack inversé », a suscité de vives polémiques.

Ce « contre-hack » a divisé la communauté : certains y voyaient une violation des principes du DeFi, d’autres une mesure nécessaire de survie du système.

Sui est-il décentralisé ? Probablement pas.

Mais c’est justement le point : toute blockchain haute performance doit faire des compromis.

Vitesse, liquidité, UX, sécurité du protocole — on ne peut pas tout maximiser en même temps.

L’essentiel est : ces compromis sont-ils transparents et efficaces ?

Les validateurs sont majoritairement contrôlés par la Hyper Foundation, ce qui pose un risque de centralisation. Mais c’est aussi ce qui a permis de réagir rapidement à la crise $JELLYJELLY.

Les utilisateurs votent avec leur portefeuille : malgré le FUD, les positions ouvertes, le TVL et les revenus de frais d’Hyperliquid ont atteint des records en mai.

Dans les moments critiques, la plupart des utilisateurs se moquent que le système soit « parfaitement décentralisé » : ils veulent juste savoir s’il peut les sauver.

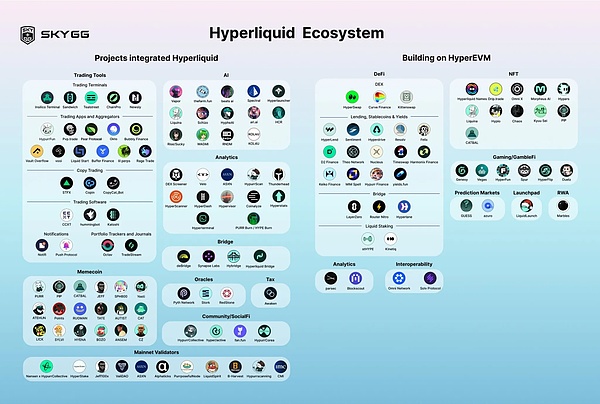

Plus qu’un DEX : un écosystème on-chain

Bien que la gouvernance reste centralisée, Hyperliquid n’est plus seulement une plateforme de dérivés.

Selon Cryptorank, plus de 21 nouveaux projets se sont déployés sur Hyperliquid ces trois derniers mois, portant le total à plus de 80, couvrant :

-

DeFi

-

GameFi

-

NFT

-

Outils de développement

-

Plateformes d’analyse

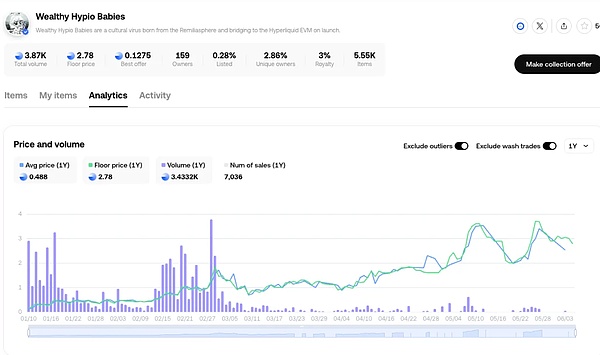

Des projets NFT de la famille Milady ont été lancés sur sa chaîne, comme Wealthy Hypio Babies, dont le prix plancher continue de grimper, témoignant d’une forte fidélité de la liquidité native et d’un intérêt communautaire authentique.

Malgré les controverses de gouvernance et la crise de liquidation, développeurs et utilisateurs continuent de parier sur Hyperliquid comme une Layer 1 performante et prometteuse.

La véritable dynamique de croissance d’Hyperliquid

Pourquoi un DEX ?

Les échanges centralisés (CEX) connaissent des effondrements répétés, sapant la confiance des utilisateurs et accélérant la migration vers les DEX.

-

Le krach de FTX en 2022 a montré qu’un exchange majeur peut s’effondrer du jour au lendemain, gelant les actifs des utilisateurs ;

-

Au cours des dix dernières années, les CEX ont subi 118 piratages, perdant plus de 11 milliards de dollars, bien plus que les attaques on-chain ;

-

Chaque suspension de retraits ou gel d’actifs rappelle aux utilisateurs que les plateformes de garde comportent des risques tiers inhérents.

Avec l’amélioration des infrastructures de paiement, beaucoup n’auront bientôt même plus besoin de retirer en fiat.

En 2024, le nombre d’utilisateurs de portefeuilles auto-détenus a bondi de 47 %, avec plus de 400 millions d’adresses actives. En janvier 2025, le volume des DEX a atteint un record historique. Les utilisateurs votent avec leurs pieds, migrer vers la possession directe et le trading on-chain.

L’objectif initial de la blockchain était : décentralisation, contrôle autonome des actifs, absence de tiers de confiance. Mais pendant longtemps, pour plus de commodité, beaucoup ont utilisé les CEX comme portefeuilles — oubliant le principe fondamental « not your keys, not your coins ».

Aujourd’hui, cela change. À mesure que les infrastructures mûrissent et que les opportunités on-chain augmentent, l’auto-détention n’est plus seulement une question de sécurité, mais une porte d’entrée vers des rendements élevés et une participation précoce (airdrops, memes, etc.).

Par exemple : $TRUMP valait déjà plus de 20 $ quand il a été listé sur les CEX, alors que les utilisateurs on-chain avaient pu l’acheter bien moins cher.

Ce phénomène montre que la commodité conduit souvent à manquer les meilleures opportunités, tandis que le contrôle ouvre à l’initiative.

Demain, passer des CEX à la blockchain ne sera plus une question idéologique, mais un choix de rentabilité et d’efficacité.

Pourquoi Hyperliquid ?

Même après la crise $JELLYJELLY, les utilisateurs sont restés sur Hyperliquid, et des DEX comme dYdX ou GMX n’ont pas réussi à les capter.

Hyperliquid a réussi trois choses cruciales :

Un modèle de jeton véritablement orienté vers la communauté

Hyperliquid fait partie des rares projets DeFi lancés sans investissement de capital-risque.

-

Pas d’allocation précoce, pas de tour privé ;

-

Plus de 70 % du $HYPE distribué à la communauté, dont 31 % en airdrop à 94 000 adresses, soit environ 45 000 $ par portefeuille en moyenne.

Cela produit trois effets clés :

-

Création d’une base d’utilisateurs fidèles via les campagnes Season 1/2 de farming de points ;

-

Stabilité des rachats dès le lancement (contrairement à dydx, qui n’en a pas) ;

-

Absence de pression de vente des VC (comparé à dYdX, avec plus de 50 % alloué en interne, ou GMX avec plus de 30 %).

En résumé : les utilisateurs ne sont pas seulement des consommateurs, mais aussi des « propriétaires ».

Une expérience de trading de niveau CEX, sans les risques du CEX

Hyperliquid réussit à combiner : la vitesse de Binance, le déploiement on-chain.

-

GMX souffre d’inefficacité AMM ;

-

dYdX v3 utilise un matching hors chaîne ;

-

L’UX présente un délai perceptible.

Cela attire les grosses baleines (comme James Wynn, avec des positions dépassant le milliard), les market makers, les traders HFT.

Même après la crise, la profondeur et le contrôle du slippage d’Hyperliquid restent leaders (slippage d’environ 0,05 %).

Profondeur du produit : bien plus que les perpétuels

Au début 2025, Hyperliquid a lancé plusieurs nouveaux modules :

-

Lancement du marché au comptant ;

-

Sortie de HyperEVM, pour les développeurs DeFi ;

-

Lancement du vault HLP et du système de copy trading ;

-

Introduction du standard meme coin (HIP-1), supportant spot + perpétuel en un seul lieu ;

-

Mise en place d’un fonds de risque alimenté par des frais en temps réel (pour racheter et brûler du $HYPE).

Le tout forme une « plateforme DeFi tout-en-un » :

-

Trader BTC au comptant, ETH en perpétuel, et des memes coins, depuis une seule interface ;

-

Participer au HLP ou copier les meilleurs traders ;

-

Tout faire avec un seul portefeuille : rapide, bon marché, sans frais gas.

En comparaison, dYdX ou GMX ressemblent à des « protocoles uniques », tandis qu’Hyperliquid s’est déjà transformé en écosystème multifonctionnel.

Analyse approfondie de l’écosystème HyperEVM

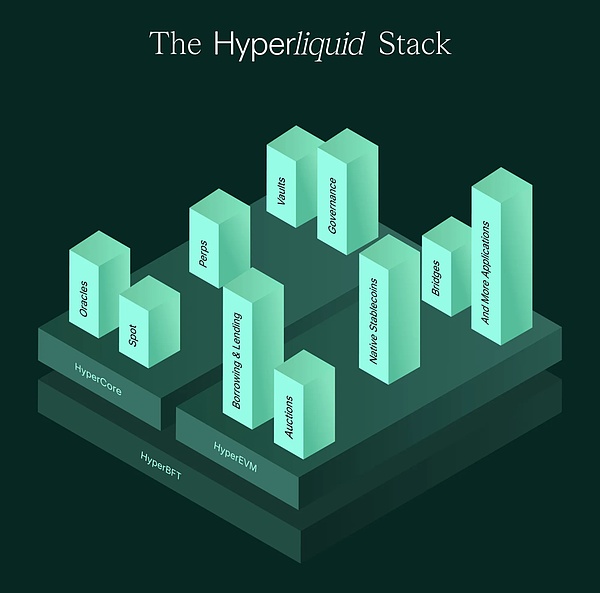

HyperEVM est la couche de contrats intelligents lancée par Hyperliquid, compatible EVM, permettant de construire des dApps. Elle forme avec HyperCore (moteur de trading) et HyperBFT (consensus) une architecture en trois couches :

-

HyperCore : moteur central des actifs et du matching, où tous les actifs entrent d’abord, comme un « solde exchange ».

-

HyperEVM : couche d’exécution des contrats intelligents, supportant DeFi, NFT, GameFi, etc.

-

HyperBFT : mécanisme de consensus BFT basé sur HotStuff, optimisé pour une exécution rapide et à faible latence.

Les actifs doivent être transférés manuellement de HyperCore vers HyperEVM pour interagir avec les contrats intelligents, les frais gas étant payés en $HYPE.

Comment entrer dans l’écosystème HyperEVM ?

Chaîne externe → HyperCore → HyperEVM

a. Chaîne externe → HyperCore

Les chaînes supportées incluent Ethereum, Arbitrum, Solana, Bitcoin ; les actifs supportés : USDC, ETH, BTC, SOL, etc.

b. HyperCore → HyperEVM

Chaîne externe → directement vers HyperEVM (via deBridge par exemple)

Projets populaires sur HyperEVM

DEX (non perpétuels)

-

Hyperswap : supporte le listing de nouveaux jetons, avec des incitations de minage de liquidité

-

Liquidswap : DEX agrégateur, routant intelligemment entre plusieurs pools

Protocoles DeFi

-

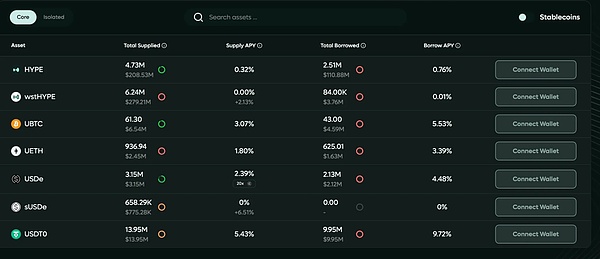

Hyperlend / Felix / Hypurr.fi : supports de prêt, LP, et autres stratégies combinées

#

Launchpad

-

Liquidlaunch : plateforme de lancement pour jeunes projets

Pourquoi HyperEVM est-il important ?

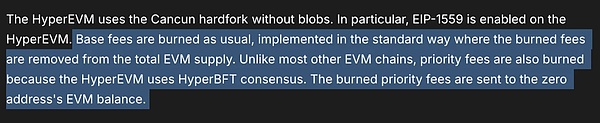

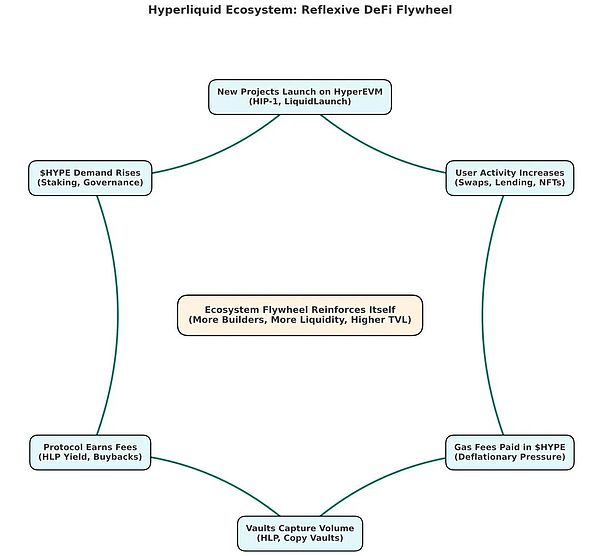

Avec le déploiement croissant de protocoles DeFi, stablecoins, NFT sur HyperEVM, l’activité on-chain s’intensifie, la consommation de $HYPE comme jeton gas augmente continuellement, créant une logique déflationniste. Tous les frais gas (base fee et priority fee) sont brûlés.

En outre, les futurs airdrops pourraient prendre en compte l’activité sur EVM, encourageant davantage de migrations.

Cela signifie qu’HyperEVM n’est pas qu’un complément fonctionnel, mais qu’il crée un effet réseau et un cercle vertueux narratif :

Nouveaux projets → hausse de la consommation gas → soutien de la valeur du $HYPE → attirance d’utilisateurs → attirance de développeurs → boucle répétée

Projets à fort potentiel : les jetons d’écosystème

Bien que le $HYPE reste l’actif central captant la valeur du système Hyperliquid, les nouveaux jetons sur HyperEVM (par exemple $LIQD, jeton de gouvernance et d’incitation de LiquidSwap, distribuant du $HYPE aux stakers) offrent une exposition Beta plus élevée à la croissance de l’écosystème. Ces jetons représentent souvent :

-

Des modèles de partage de revenus localisés

-

Des actifs DeFi de base

-

Des opportunités de liquidité précoce

Avec la hausse du $HYPE, ces jetons peuvent bénéficier de plusieurs façons :

-

Augmentation du volume et afflux d’utilisateurs, renforçant leur utilité et capture de frais ;

-

Hausse du rendement en $HYPE (APY), comme observé avec le staking de $LIQD ;

-

Potentiel spéculatif, car les traders tournent vers des projets d’écosystème à faible capitalisation ;

-

Incitations ou airdrops liés à une utilisation précoce.

Dans un écosystème à croissance exponentielle comme HyperEVM, ces jetons de type « fournisseur » (alimentés par les frais gas en $HYPE, mais peu corrélés dans leur conception) pourraient surperformer le $HYPE lui-même au début du cycle.

Exemple : si le $HYPE double, un jeton comme $LIQD (FDV < 100 M$) pourrait voir sa valorisation quadrupler avec une croissance parallèle de l’activité.

Ces jetons ne sont pas de simples parasites : ils amplifient la croissance de l’écosystème → plus d’utilisation → plus de gas → plus de brûlage de $HYPE.

Ils alimentent un cercle vertueux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News