L'effondrement du modèle de paiement traditionnel est imminent, une entreprise financière de stablecoins de taille milliardaire va-t-elle naître ?

TechFlow SélectionTechFlow Sélection

L'effondrement du modèle de paiement traditionnel est imminent, une entreprise financière de stablecoins de taille milliardaire va-t-elle naître ?

L'effondrement des monnaies stables et des modèles de paiement traditionnels.

Rédaction : Rob Hadick, associé chez Dragonfly

Traduction : AididiaoJP, Foresight News

Les stablecoins ne sont pas conçus pour améliorer progressivement les réseaux de paiement existants, mais bien pour bouleverser radicalement ces derniers. Ils permettent aux entreprises de contourner entièrement les canaux de paiement traditionnels, qui pourraient un jour être complètement remplacés.

Lorsque les réseaux de paiement reposent sur des stablecoins, chaque transaction devient une simple modification numérique dans un grand livre comptable. De nombreuses entreprises émergentes s'engagent déjà dans cette transformation des flux financiers.

Récemment, on parle beaucoup de la manière dont les stablecoins pourraient devenir des plateformes de type « banque en tant que service » (BaaS), reliant les canaux de paiement actuels — depuis l'émission de cartes jusqu’au traitement chez les commerçants, en passant par toutes les étapes intermédiaires. Bien que je partage cet avis, lorsque je réfléchis à la manière dont les entreprises et protocoles créeront et accumuleront de la valeur dans le futur, limiter la vision du stablecoin à un simple pont entre systèmes existants revient à sous-estimer son potentiel véritable. Les paiements en stablecoin représentent une évolution progressive, mais surtout une opportunité de repenser entièrement les infrastructures de paiement à la base.

Pour comprendre la direction future, revenons au passé, car l’histoire révèle clairement le chemin d’évolution.

Évolution des réseaux de paiement modernes

Les origines des systèmes modernes remontent au début des années 1950. Diners Club, fondé par Frank McNamara, a lancé la première carte de crédit polyvalente. Ce modèle introduisait un système fermé où Diners Club servait d’intermédiaire entre commerçants et clients. Avant cela, presque tous les paiements se faisaient en espèces ou via des accords de crédit bilatéraux spécifiques entre commerçants et clients.

Suite au succès de Diners Club, Bank of America (BofA) a vu une opportunité d’étendre ses activités de crédit à un public plus large, lançant ainsi la première carte de crédit destinée au grand public. BofA a envoyé par courrier plus de deux millions de cartes préapprouvées non sollicitées à des consommateurs de classe moyenne, utilisables chez plus de 20 000 commerçants en Californie. En raison des restrictions réglementaires, BofA a commencé à licencier sa technologie à d'autres banques américaines, puis internationalement, créant ainsi le premier réseau de paiement par carte. Mais cela a entraîné d'énormes défis opérationnels et des risques de crédit massifs, avec des taux de retard dépassant 20 %. Ajoutés aux fraudes galopantes, le projet a failli s'effondrer.

On a alors compris que les difficultés et désordres au sein des réseaux bancaires ne pouvaient être résolus que par la création d'une organisation coopérative véritable, chargée d'établir des règles et d'offrir une infrastructure commune. Les membres pourraient concurrencer sur les prix, mais devraient respecter des normes uniformes. Cette organisation est devenue ce que nous connaissons aujourd'hui sous le nom de Visa. Un autre groupe, créé par des banques californiennes en concurrence avec BofA, est devenu Mastercard. C’est ainsi que naquit notre modèle moderne de paiement mondial, désormais dominant dans l’industrie.

De 1960 au début des années 2000, presque toute innovation dans les paiements a consisté à renforcer, compléter ou numériser ce modèle existant. Après l’essor d’internet dans les années 1990, bon nombre d’innovations se sont concentrées sur le logiciel.

Le commerce électronique est né au début des années 1990, avec l’achat d’un CD de Sting sur NetMarket comme première transaction en ligne. PizzaNet devint ensuite le premier détaillant national acceptant les paiements en ligne. Des géants tels qu’Amazon, eBay, Rakuten ou Alibaba ont suivi peu après. Le boom du e-commerce a donné naissance à de nombreux premiers fournisseurs indépendants de passerelles et processeurs de paiement. Parmi eux, Confinity et X.com, fondées respectivement fin 1998 et début 1999, fusionnèrent pour devenir PayPal.

La numérisation des paiements a fait surgir des entreprises mondiales valant des centaines de milliards de dollars. Ces sociétés relient les commerçants physiques aux plateformes en ligne, incluant les prestataires de services de paiement (PSPs) et agrégateurs (PayFacs) comme Stripe, Adyen, Checkout.com ou Square. Elles résolvent les problèmes des marchands en regroupant passerelle, traitement, rapprochement, outils antifraude, conformité, comptes marchands et autres logiciels/services à valeur ajoutée. Pourtant, elles n’ont pas réellement bouleversé les réseaux de paiement traditionnels.

Bien que certaines startups aient cherché à perturber les infrastructures bancaires classiques, des acteurs notables comme Marqeta, Galileo, Lithic ou Synapse se sont principalement concentrés sur l’intégration de nouvelles entreprises au sein des réseaux et infrastructures bancaires existants, sans les remplacer. Beaucoup ont découvert que simplement ajouter une couche logicielle à l’infrastructure existante ne suffit pas à générer une croissance exponentielle.

Certaines entreprises comprenaient les limites des méthodes traditionnelles et ont imaginé des solutions de paiement basées sur une monnaie native d’internet, totalement indépendante des banques. PayPal fut pionnier. Au début des années 2000, de nombreuses startups se sont attelées à développer portefeuilles numériques, transferts pair-à-pair et réseaux alternatifs. En contournant totalement banques et réseaux d’émission, elles offraient une certaine autonomie monétaire aux utilisateurs finaux — PayPal, Alipay, M-Pesa, Venmo, Wise, Airwallex, Affirm et Klarna en font partie.

Elles ont d’abord ciblé des groupes négligés par la finance traditionnelle, en proposant de meilleures expériences, des offres plus adaptées et des frais moindres. Puis elles ont progressivement gagné des parts de marché. Face à cette menace, Visa et Mastercard ont réagi avec Visa Direct et Mastercard Send, proposant aussi des paiements instantanés. Bien que ces modèles soient des progrès significatifs, ils restent limités par les contraintes de l’infrastructure existante : nécessité de préfinancer, risques de change ou de crédit, compensation entre pools de liquidités, et absence de règlement-livraison immédiat et transparent.

En résumé, l’évolution des paiements suit ce cheminement : système fermé + intermédiaire fiable → système ouvert + intermédiaire fiable → système ouvert + autonomie partielle. Malgré tout, l’opacité et la complexité persistent, conduisant à une mauvaise expérience utilisateur et à la capture de rentes à chaque maillon du réseau.

Évolution des paiements marchands

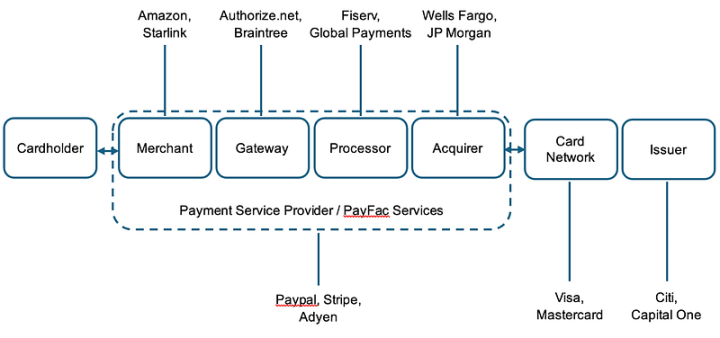

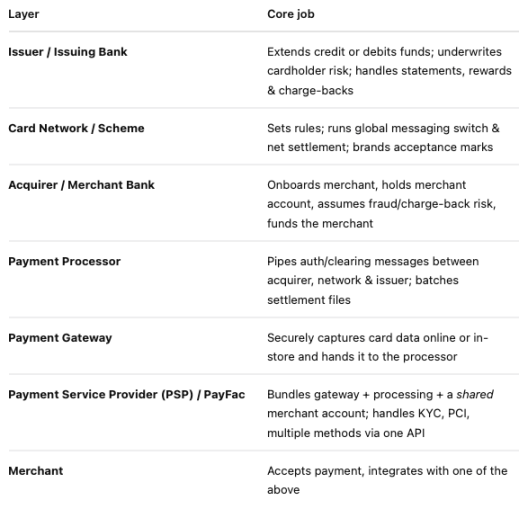

Les entreprises peuvent désormais utiliser des stablecoins pour contourner partiellement ou totalement l’infrastructure technique des réseaux de paiement traditionnels. Voici une illustration simplifiée du paiement marchand :

Ainsi que les responsabilités de chaque composant dans un réseau de paiement en stablecoin :

Stripe gère déjà une grande partie du travail côté marchand, y compris les comptes marchands et divers logiciels opérationnels. Toutefois, il ne crée ni n’exploite son propre réseau d’émission de cartes.

Imaginons maintenant un monde où Stripe devient une banque centrale, émettant son propre stablecoin adossé à des collatéraux approuvés selon la loi GENIUS. Ce stablecoin permettrait un règlement atomique transparent entre comptes clients et marchands via un grand livre ouvert (blockchain). Plus besoin de banques émettrices ou acquéreuses : Stripe (ou tout autre émetteur) aurait seulement besoin d’une ou plusieurs banques pour détenir les collatéraux. Les transactions se feraient directement entre portefeuilles sur blockchain, ou via des demandes de frappe/remboursement adressées à Stripe (l’émetteur / banque centrale), suivies d’un règlement sur blockchain. Le clearing et le règlement seraient automatisés par des contrats intelligents capables de gérer remboursements et litiges (voir le protocole de remboursement de Circle). Le routage des paiements ou leur conversion en d’autres devises/produits pourrait être programmé. Grâce aux stablecoins et à la blockchain, les standards de transmission des données entre banques, passerelles, processeurs et réseaux deviennent plus simples. Moins de parties prenantes, plus de transparence, des frais et une comptabilité allégés.

Dans ce monde, Stripe aurait quasiment remplacé le modèle actuel : infrastructure complète, comptes, émission de cartes, crédit, services de paiement et réseau, le tout construit sur une meilleure technologie, réduisant les intermédiaires et donnant aux détenteurs de portefeuilles un contrôle quasi total sur leurs flux.

Simon Taylor : « Si vous partez du stablecoin, toute transaction n’est qu’un changement numérique dans un grand livre. Auparavant, commerçants, passerelles, PSPs et banques devaient rapprocher différents livres comptables. Avec le stablecoin, quiconque opère en stablecoin devient à la fois passerelle, PSP et acquéreur : chaque transaction n’est plus qu’une mise à jour du grand livre. »

Cela ressemble à de la science-fiction. Pourtant, de nombreux défis subsistent aujourd’hui : fraude, conformité, disponibilité des stablecoins, liquidité/coûts. Existe-t-il des étapes intermédiaires progressives vers ce futur ? Même les technologies de paiement instantané (RTPs) ont leurs limites : elles ne résolvent pas la programmabilité ni l’interopérabilité dans les virements transfrontaliers.

Quoi qu’il en soit, ce futur arrive petit à petit. Certaines entreprises s’y préparent déjà. Les principaux émetteurs comme Circle, Paxos et withausd étendent leurs produits ; des blockchains spécialisées dans les paiements comme Codex, Sphere ou PlasmaFDN se rapprochent des consommateurs et entreprises. Les futurs réseaux de paiement réduiront fortement les intermédiaires, augmenteront l’autonomie, la transparence, l’interopérabilité, et apporteront plus de valeur aux clients.

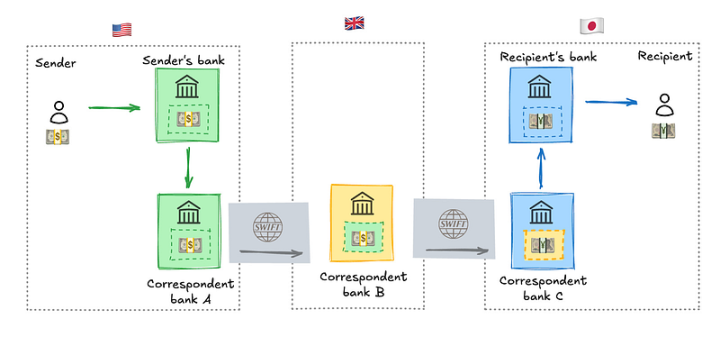

Paiements transfrontaliers

Les paiements transfrontaliers B2B sont l’un des domaines où l’utilisation des stablecoins connaît une croissance marquée.

Matt Brown a publié l’an dernier un article sur les paiements internationaux, dont voici un extrait illustratif :

Dans de nombreux cas, les transactions internationales impliquent plusieurs banques intermédiaires communiquant via SWIFT. SWIFT en soi n’est pas le problème, mais les allers-retours entre banques entraînent des délais supplémentaires, souvent accompagnés d’autres contreparties de compensation. Le processus de clearing prend généralement 7 à 14 jours, générant d’importants risques et coûts, sans transparence. Par exemple, JPMorgan perd régulièrement des millions de dollars pendant de longues périodes lors de transferts entre sa maison mère américaine et ses filiales étrangères. De plus, les risques de change entre multiples contreparties alourdissent le coût moyen de transaction de 6,6 %. Enfin, les fonds immobilisés à l’étranger ne rapportent pratiquement aucun intérêt.

C’est donc sans surprise que Stripe a récemment annoncé des comptes financiers basés sur des stablecoins. Cela permet aux entreprises d’accéder à des comptes financiers libellés en dollars soutenus par des stablecoins, de frapper/rembourser directement des stablecoins via Bridge, et de transférer des fonds vers d’autres adresses de portefeuille via le tableau de bord Stripe. L’entrée/sortie en monnaie fiduciaire s’effectue via l’API Bridge, des cartes de paiement sont émises à partir du solde en stablecoin (selon les régions, via Lead Bank), des conversions en d’autres devises sont possibles, et enfin, les fonds peuvent être convertis directement en produits rémunérés pour une gestion optimisée. Bien que nombre de fonctionnalités dépendent encore temporairement des systèmes traditionnels, l’envoi, la réception, l’émission et l’échange de stablecoins et d’actifs tokenisés ne reposent plus sur ces systèmes. Les solutions d’entrée/sortie en fiat sont comparables à celles des modes de paiement alternatifs (APMs) actuels : des entreprises comme Wise ou Airwallex ont créé leurs propres réseaux bancaires pour stocker des fonds dans différents pays et compenser en fin de journée. Comme l’a justement souligné Jack Zhang, cofondateur d’Airwallex la semaine dernière, mais il n’a pas envisagé comment le monde changerait si l’on n’avait plus besoin d’entrées/sorties en monnaie fiduciaire.

Si vous achetez directement des actifs tokenisés avec des stablecoins sans avoir à convertir en monnaie fiduciaire, vous contournez totalement le modèle traditionnel des banques correspondantes. Cela réduit fortement la dépendance aux tiers détenant et transférant réellement les actifs, permettant aux clients de capturer davantage de valeur et de faire baisser les coûts pour tous. Des startups comme Squads protocol, Rain cards ou Stablesea travaillent à rendre possible l’achat/vente directe d’actifs tokenisés via stablecoins, et toutes les entreprises actives dans ce domaine finiront par étendre leurs services à l’ensemble du réseau.

Mais si vous souhaitez convertir vos stablecoins en monnaie fiduciaire, Conduit Pay peut collaborer directement avec les principales banques de change locales pour offrir des transactions transfrontalières quasi instantanées, fluides et peu coûteuses sur chaîne. Le portefeuille devient le compte, l’actif tokenisé devient le produit, la blockchain devient le réseau, améliorant considérablement l’expérience utilisateur. Sans besoin d’entrées/sorties en fiat, les coûts seraient encore plus bas. Tout cela est rendu possible par une meilleure technologie, offrant un rapprochement simplifié, plus d’autonomie, plus de transparence, une rapidité accrue, une interopérabilité renforcée, et des coûts réduits.

Que signifie tout cela ?

Cela signifie qu’un monde natif des paiements, ancré sur la blockchain et basé sur des stablecoins (simples modifications numériques dans un grand livre) est en train d’émerger. Il ne se contentera pas de connecter les modèles actuels, mais les remplacera progressivement. C’est pourquoi nous assisterons bientôt à l’apparition de la première entreprise fintech d’un trillion de dollars basée sur les stablecoins.

Je sais que cet article suscitera de légitimes critiques, par exemple parce que j’aurais omis certains problèmes. Mais comprenez que moi-même et de nombreux entrepreneurs dans ce domaine sommes conscients de ces défis et travaillons activement à les résoudre. L’innovation fonctionne ainsi : construire progressivement sur l’ancien système ne mène jamais à un nouveau système véritable, car les intérêts installés bloquent toujours le changement.

Système fermé + intermédiaire fiable → système ouvert + intermédiaire fiable → système ouvert + autonomie partielle → système numérique natif vraiment ouvert, où chacun peut concurrencer sur l’ensemble du réseau, et où les clients exercent pleinement leur autonomie via un réseau ouvert.

Cet article reflète uniquement l’opinion subjective de l’auteur et ne représente pas nécessairement celle de Dragonfly ou de ses sociétés affiliées. Dragonfly pourrait avoir investi dans certains des protocoles ou cryptomonnaies mentionnés ici.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News