Nouvelle vision : les stablecoins après leur reconnaissance et octroi d'un statut de légalité

TechFlow SélectionTechFlow Sélection

Nouvelle vision : les stablecoins après leur reconnaissance et octroi d'un statut de légalité

Impossible de comprendre l'innovation et d'imaginer l'avenir sans comprendre la régulation.

Rédaction : Sīmǎ Cōng, chaîne AI de TechFlow

Le présent rapport n'aborde pas l'analyse d'évaluation et traite peu de l'analyse des jetons. Il se concentre sur la logique d'investissement, plutôt que sur l'analyse classique de l'évolution du prix des jetons dans le cadre typique de l'économie token.

Quoi imaginer ?

Ne restez ni indifférents ni figés ; adoptez les tendances. Nous pouvons envisager ce qui suit :

-

l Un nouveau paysage pour le marché des actifs cryptographiques ;

-

l La convergence des activités entre la finance traditionnelle et la crypto ;

-

l De nouvelles activités innovantes ;

-

l Les dividendes découlant de la reconnaissance réglementaire ;

-

l L’élargissement des cas d’utilisation, ouvrant la voie à des modèles commerciaux et des modèles de revenus plus larges. Par exemple, une application pourrait convertir instantanément n’importe quelle stablecoin en une autre émise par un autre organisme, avec un crédit immédiat. Dans le monde de la finance traditionnelle, cela serait presque impensable (à condition que l'utilisateur de l'app ait satisfait aux exigences KYC et AML).

La dynamique du progrès mondial, qu’il s’agisse de gouvernements, de régions ou d’institutions commerciales, repose sur un principe : être les premiers à agir.

Pour ce qui est de la Chine continentale, elle peut utiliser Hong Kong comme fenêtre pour promouvoir des stablecoins adossés au yuan offshore et ainsi s’ouvrir au monde.

Cependant, il convient de souligner ceci : sans comprendre la réglementation, on ne peut véritablement comprendre l’innovation ni imaginer l’avenir. Ce n’est qu’en comprenant la valeur de la réglementation qu’on saisira pleinement celle de l’innovation. En effet, la réglementation ne résout pas seulement les problèmes actuels, mais façonne aussi une stabilité pour le futur. Cette stabilité et cette prévisibilité constituent précisément l’un des critères essentiels pour tout investissement.

La logique fondamentale à travers l’histoire : la reconnaissance réglementaire et l’octroi de légitimité sont des conditions nécessaires à l’essor d’un secteur

La réglementation en soi n’est pas un frein à l’innovation, mais bien une condition nécessaire au développement du secteur.

Les exemples abondent. L’histoire nous enseigne que la réglementation n’est pas un obstacle à l’innovation, mais une étape cruciale pour faire passer un secteur de la marginalité au courant dominant. Finalement, grâce à une réglementation bien conçue, le secteur parvient à prospérer et à innover durablement.

FinTech (finance numérique) —— exemple du « bac à sable réglementaire » britannique

Après la crise financière de 2008, le système bancaire traditionnel a été remis en question. Des services financiers nouveaux tels que le prêt entre particuliers (P2P), les paiements numériques, les cryptomonnaies et la blockchain ont rapidement émergé. Faute de réglementation, de nombreuses startups se sont développées anarchiquement, entraînant fréquemment des risques (comme le scandale de Lending Club ou la faillite de l’échange Mt. Gox). L’Autorité britannique de conduite financière (FCA) a alors lancé le « bac à sable réglementaire » (Regulatory Sandbox), permettant aux startups de tester leurs nouveaux produits ou services dans un environnement contrôlé. Le Royaume-Uni est ainsi devenu l’un des principaux centres mondiaux de la FinTech ; Londres est devenue la première destination européenne en matière d’investissements FinTech ; des entreprises mondiales telles que Revolut, Monzo et TransferWise (aujourd’hui Wise) ont vu le jour. D’autres pays ont suivi cet exemple, instaurant une tendance mondiale du modèle « bac à sable ».

Jusqu’à aujourd’hui, les autorités de régulation de Hong Kong utilisent encore le dispositif du bac à sable pour l’introduction de stablecoins sur le marché.

En 2022, l’effondrement de USDT a provoqué une crise de confiance autour des stablecoins. Beaucoup ont commencé à douter que USDT dispose de suffisamment de réserves en dollars américains. En réalité, USDT présente des défauts : son mécanisme de transaction automatique ne tient pas compte de la logique financière, notamment en période de crise de liquidité. En 2023, la crise de Silicon Valley Bank a entraîné une forte baisse de USDC, dont une grande partie des actifs était détenue par cette banque. Ces deux événements ont conduit davantage de personnes à reconnaître que les stablecoins ne sont pas sûrs et doivent être intégrés dans un cadre réglementaire.

Un épisode concret dans ces récents développements

Walmart et Amazon explorent actuellement la possibilité d’émettre leurs propres stablecoins.

Ø Les stablecoins pourraient permettre aux commerçants d’économiser des milliards de dollars en frais et offrir un traitement des paiements plus rapide.

Ø Leur mise en œuvre dépendra du projet de loi américain appelé « Genius Act », qui établira un cadre réglementaire pour les stablecoins.

Ø Imaginez que les stablecoins émis directement par les commerçants deviennent aussi répandus que des bons de réduction, servant non seulement à réduire les coûts et accélérer les paiements, mais aussi à promouvoir leur activité principale.

Cela permettrait de transférer leurs volumes massifs de transactions en espèces et par carte en dehors du système financier traditionnel, économisant ainsi des milliards de dollars en frais de transaction.

Walmart, Amazon.com et d'autres géants multinationaux étudient actuellement la possibilité d’émettre leurs propres stablecoins aux États-Unis.

Le groupe Expedia et d'autres grandes entreprises (comme des compagnies aériennes) ont également discuté de plans similaires.

Actuellement, les stablecoins servent principalement à stocker de la trésorerie ou à acheter d'autres jetons cryptographiques. Elles doivent être indexées un pour un sur le dollar américain ou une autre monnaie fiduciaire et soutenues par des réserves en espèces ou des actifs assimilables (comme des obligations du Trésor américain).

La décision finale de ces détaillants dépendra d’un projet de loi appelé « Genius Act », qui établira un cadre réglementaire pour les stablecoins. Ce projet a franchi une nouvelle étape procédurale récemment, mais doit encore être approuvé par le Sénat et la Chambre des représentants.

Les stablecoins permettent aux commerçants de contourner les canaux de paiement traditionnels, qui leur coûtent chaque année des milliards de dollars en commissions, notamment celles liées aux achats par carte de crédit.

Le règlement des paiements traditionnels peut prendre plusieurs jours, ralentissant ainsi le moment où les marchands reçoivent leurs recettes. Les stablecoins promettent en revanche un processus de règlement beaucoup plus rapide, particulièrement attractif pour les entreprises ayant des fournisseurs à l’étranger.

Depuis des années, les commerçants tentent de développer des alternatives aux cartes bancaires afin d’échapper au système dominé par Visa et Mastercard, même si la plupart de ces initiatives n’ont pas connu de succès significatif.

Selon le Wall Street Journal, de grandes banques envisagent également de former une alliance pour créer leurs propres stablecoins.

Au cours des dernières années, des organisations professionnelles du commerce ont rencontré des législateurs afin de plaider en faveur de l’adoption du « Genius Act ». Dirigées par la « Merchant Payments Coalition », elles affirment qu’un cadre réglementaire clair pour les stablecoins offrira aux commerçants une alternative compétitive capable de réduire considérablement les coûts et de concurrencer Visa et Mastercard.

À partir de là, on peut clairement identifier un véritable récit : un projet de loi appelé « Genius Act », autrement dit, la reconnaissance centralisée et l’octroi de statut légal.

Quel est ce signal ?

Un signal clair : la finance numérique quitte la phase de croissance anarchique pour entrer dans une ère mature fondée sur la conformité.

Voici la logique sous-jacente

Comme on peut le constater, les deux hausses significatives du prix du bitcoin, atteignant de nouveaux sommets historiques, ont été impulsées par la reconnaissance et la légitimation par la réglementation centralisée. La première fois fut l'approbation des ETF bitcoin au comptant, la deuxième fut l'élection de Donald Trump à la présidence, accompagnée de ses engagements répétés en faveur d'une réglementation favorable aux cryptomonnaies.

C’est précisément l’approbation des ETF au comptant qui a fourni une base de légitimité pour un afflux continu de liquidités. De même, l’élection de Trump a posé les bases de tout ce que nous observons aujourd’hui, y compris le projet de loi « Genius Act ». En substance, on assiste à un tournant : la réglementation centralisée passe d’une position de non-reconnaissance, voire de répression, à une reconnaissance active et à l’octroi d’un statut légal.

La seule question qui reste :

Dans un tel mouvement inarrêtable, où se trouvent les opportunités ? Quelles sont-elles ?

La tendance est visible à l’œil nu

Ant International : soumettre dès que possible une demande de licence pour stablecoin à Hong Kong

Le règlement hongkongais sur les stablecoins entrera en vigueur le 1er août. La Monetary Authority of Singapore (MAS) a publié son cadre réglementaire pour les stablecoins en août 2023.

Le 12 juin 2025, Ant International a annoncé qu’elle intensifiait ses investissements dans la gestion de trésorerie mondiale et élargissait ses partenariats, intégrant ses innovations en IA, blockchain et stablecoins dans des applications à grande échelle fiables.

Ant International a déclaré : « Nous saluons l’adoption par le Conseil législatif de Hong Kong du projet de loi sur les stablecoins, qui entrera en vigueur le 1er août. Dès que la voie sera ouverte, nous soumettrons notre demande, dans l’espoir de contribuer davantage à la construction de Hong Kong en tant que centre financier international. »

Ant Digital Technologies a déjà entamé la procédure de demande de licence pour stablecoin à Hong Kong et a mené plusieurs tours de discussions avec les autorités de régulation. Selon des sources, Ant Digital a désigné Hong Kong comme siège mondial cette année et a déjà testé en avant-première le bac à sable réglementaire local.

Les stablecoins, en tant que pont reliant la finance traditionnelle aux actifs tokenisés, possèdent un potentiel de marché considérable. Leur valeur fondamentale réside dans l’élargissement des cas d’utilisation et dans la construction de conformité réglementaire.

Le projet de loi hongkongais sur les stablecoins a été adopté en troisième lecture par le Conseil législatif le 21 mai 2025, signé par le chef de l’exécutif, publié au Journal officiel le 30 mai et entrera en vigueur le 1er août 2025. La période de transition devrait être achevée d’ici fin 2025, avec la délivrance des premières licences.

Le 15 août 2023, l'Autorité monétaire de Singapour (MAS) a annoncé le cadre réglementaire final pour les stablecoins, devenant l'une des premières juridictions au monde à intégrer les stablecoins dans son système réglementaire national. La MAS autorise l’émission de stablecoins ancrés à une seule monnaie, notamment le dollar de Singapour (SGD) et les devises du groupe G10. Ce dernier inclut le dollar australien, le dollar canadien, la livre sterling, l’euro, le yen japonais, le dollar néo-zélandais, la couronne norvégienne, la couronne suédoise, le franc suisse et le dollar américain. La MAS n’autorise ni les stablecoins ancrés à un panier de devises, ni ceux liés à des actifs numériques ou émis par algorithmes.

Le 10 juin 2025, Lee Jae-myung, président sud-coréen fraîchement élu, a rapidement tenu sa promesse de campagne : permettre aux entreprises locales d’émettre des stablecoins. Selon des médias, le Parti démocrate uni auquel appartient Lee Jae-myung a proposé la « Loi-cadre sur les actifs numériques », stipulant que toute entreprise sud-coréenne dont le capital social dépasse 500 millions de won coréens (environ 368 000 dollars) pourra émettre des stablecoins.

Les effets de richesse sont tangibles

Circle, deuxième émetteur mondial de stablecoins, introduit son titre à la Bourse de New York, avec une hausse de 168,48 % le premier jour.

Le 5 juin, Circle, émetteur du stablecoin USDC, a fait son introduction officielle à la Bourse de New York sous le symbole CRCL, à un prix initial de 31 dollars par action. Après avoir déclenché plusieurs fois le circuit breaker à l’ouverture, Circle a clôturé en hausse de 168,48 %, à 83,23 dollars, valorisant l’entreprise à 18,4 milliards de dollars. Le volume des transactions a atteint 47,1 millions d’actions, soit environ 3,94 milliards de dollars.

À la date du 31 mars 2025, la valeur des USDC détenus par Circle s’élevait à 59,976 milliards de dollars. Le modèle économique de Circle est clair : l’entreprise émet un stablecoin américain (USDC) indexé un pour un sur le dollar, investit les 59,976 milliards de dollars déposés par les utilisateurs en obligations du Trésor américain à court terme et en espèces, et perçoit des revenus sans risque. En 2024, elle a généré environ 1,6 milliard de dollars de revenus de réserve (intérêts), représentant 99 % de ses revenus totaux.

En 2024, le volume total des transactions en stablecoins a atteint 27,6 billions de dollars, dépassant pour la première fois le volume annuel combiné de Visa et Mastercard (environ 25,5 billions de dollars). La capitalisation totale mondiale des stablecoins atteint désormais 248 milliards de dollars, dont USDC représente environ 25 %, soit une capitalisation de 60 milliards de dollars, juste derrière USDT de Tether avec environ 61 %. Outre USDC, Circle émet et gère également le stablecoin en euro EURC, dont la capitalisation est d’environ 224 millions de dollars, et développe activement ses activités au Moyen-Orient, en Afrique et en Amérique latine.

Fondée en octobre 2013 à Boston, aux États-Unis, Circle a initialement lancé un produit de paiement, Circle Pay. En 2018, Circle et Coinbase ont cofondé l’alliance Centre et lancé le stablecoin USDC. En août 2023, l’alliance Centre a été dissoute, et Circle a acquis les parts restantes auprès de Coinbase, devenant ainsi le seul émetteur et gestionnaire d’USDC.

L’espace de manœuvre en termes de liquidité est immense

Janet Yellen, Secrétaire au Trésor américain : la capitalisation des stablecoins indexés sur le dollar pourrait atteindre ou dépasser 2 000 milliards de dollars.

Yellen, ancienne spécialiste des changes dans une société de hedge funds, a déclaré que bien que le statut du dollar ait souvent été remis en question par le passé, les nouvelles dynamiques lui redonnent régulièrement de la vigueur, dissipant ainsi les inquiétudes.

« L’administration actuelle s’engage à protéger et renforcer le statut de monnaie de réserve du dollar », a-t-elle affirmé lors d’une audition devant la commission des appropriations du Sénat. Elle a souligné l’importance d’un projet de loi en cours d’élaboration au Congrès, qui exigerait que les stablecoins adossés au dollar soient soutenus par des actifs de haute qualité, tels que des obligations du Trésor.

Yellen a ajouté que certaines estimations prévoient que la capitalisation des stablecoins pourrait atteindre 2 000 milliards de dollars dans les prochaines années. D’autres prévisions sont plus prudentes : par exemple, des analystes de Citigroup ont indiqué plus tôt cette année que leur scénario de base prévoit que les stablecoins achètent d’ici 2030 plus de 1 000 milliards de dollars supplémentaires en obligations américaines.

Roger Yee, Directeur général adjoint de la Hong Kong Monetary Authority (HKMA), a déclaré lors du Sommet d’été Caixin 2025 le 13 juin que, d’ici cinq ans, la part des transactions financières tokenisées augmentera fortement. Les autorités de régulation devront donc anticiper en construisant des plateformes de compensation tokenisées, dont les stablecoins constitueront l’unité centrale.

Il faut revenir aux fondamentaux : la réglementation et sa logique de conception

Impossible de comprendre l’innovation ou d’imaginer l’avenir sans comprendre la réglementation.

Actuellement, la réglementation mondiale des stablecoins accélère vers une normalisation, tout en affichant des différences régionales marquées. Les principales juridictions financières — États-Unis, Hong Kong, Union européenne, Singapour — ont intensifié, au cours des deux dernières années, la mise en place ou l’application de cadres réglementaires spécifiques aux stablecoins, marquant une nouvelle étape dans la réglementation des actifs numériques. L’établissement de ces cadres redéfinit non seulement les exigences de conformité pour l’émission et l’exploitation des stablecoins, mais influence aussi directement la configuration du marché des actifs cryptographiques.

Logique et objectifs réglementaires : les quatre régions visent des priorités différentes. Les États-Unis, via le « Genius Act », définissent clairement les stablecoins comme des « outils de paiement », mettant l’accent sur le maintien du leadership du dollar dans l’économie numérique, faisant ainsi du stablecoin dollar un instrument de paiement numérique mondial. Hong Kong cherche à renforcer la compétitivité de son centre financier international, attirant les institutions par une réglementation claire et laissant la porte ouverte à l’émission future d’un stablecoin yuan offshore. L’UE, dans le cadre de MiCA, vise principalement l’harmonisation du marché unique, supprimant les disparités réglementaires entre États membres, tout en insistant sur la stabilité financière et la protection des consommateurs. Singapour, quant à lui, se concentre sur la garantie de la stabilité de la valeur, imposant des normes élevées pour assurer la fiabilité et la sécurité des stablecoins indexés sur une seule devise.

Les définitions et classifications des stablecoins varient nettement selon les régions. Hong Kong utilise la notion de « stablecoin désigné », ciblant spécifiquement les stablecoins indexés sur une monnaie fiduciaire ou une unité de valeur officielle. L’UE adopte une classification binaire, distinguant les « jetons monnaie électronique » (EMT) des « jetons adossés à des actifs » (ART), chacun soumis à des règles distinctes. Singapour limite sa réglementation aux stablecoins monodévise, excluant les stablecoins algorithmiques ou ceux indexés sur un panier de devises. Le « Genius Act » américain définit uniformément les « stablecoins de paiement », tout en les excluant explicitement du champ des valeurs mobilières et des marchandises.

En matière de licence, les quatre régions présentent des particularités. Hong Kong applique un système de licence unique, centralisé sous l’autorité de la HKMA, exigeant un capital libéré minimum de 25 millions de dollars HK, bien supérieur aux autres régions. Les États-Unis adoptent un système dual fédéral-état, où les grands émetteurs (capitalisation > 10 milliards de dollars) relèvent du niveau fédéral, tandis que les petits sont régulés au niveau des États. L’UE délègue l’autorisation aux États membres, exigeant que les émetteurs EMT soient des institutions de monnaie électronique ou de crédit. Singapour n’a pas mis en place de licence formelle, mais des exigences strictes créent de facto une barrière d’entrée.

En ce qui concerne les mesures clés de contrôle des risques, un fort consensus existe. Hong Kong, l’UE (pour les EMT) et Singapour exigent toutes un soutien intégral à 100 % des réserves, avec séparation des actifs. Les États-Unis exigent un soutien par des actifs liquides de haute qualité, sans préciser de ratio. En matière de droit de rachat, Hong Kong oblige les titulaires de licence à racheter au pair « dans des conditions raisonnables » ; l’UE impose un rachat gratuit au pair pour les EMT ; Singapour exige un rachat dans un délai de cinq jours ouvrés ; le « Genius Act » américain exige un rachat au pair, sans toutefois fixer de délai.

Les cadres réglementaires de Hong Kong et de l’UE possèdent une portée extraterritoriale notable. Hong Kong couvre les émetteurs étrangers ancrés au dollar HK et toute promotion active visant le public hongkongais. MiCA, en tant que réglementation unifiée de l’UE, s’applique à l’ensemble du marché unique. Les États-Unis favorisent la coopération transfrontalière via des accords de réciprocité. Singapour, en revanche, régule principalement les activités sur son territoire, avec une portée extraterritoriale limitée.

Le cadre réglementaire américain traverse une phase de transformation majeure, passant d’une réglementation fragmentée à une législation unifiée. Depuis l’arrivée du gouvernement Trump, la formulation des politiques réglementaires en matière de cryptomonnaies s’est nettement accélérée, cherchant à corriger le flou et le chevauchement institutionnel antérieur. Début 2025, deux projets de loi clés ont été proposés au niveau fédéral : le STABLE Act et le GENIUS Act, établissant un nouveau paradigme réglementaire américain pour les stablecoins.

Architecture réglementaire : les États-Unis adoptent un modèle dual fédéral-état. Selon le Genius Act, au niveau fédéral, l’Office of the Comptroller of the Currency (OCC) et la Réserve fédérale supervisent les « émetteurs non bancaires qualifiés fédéraux » ; les autorités régionales supervisent les « émetteurs qualifiés régionaux », à condition de prouver que leur cadre est « substantiellement similaire » au cadre fédéral, faute de quoi ils doivent passer sous supervision fédérale. Notamment, le projet instaure un seuil de taille : les émetteurs de stablecoins dont la capitalisation excède 10 milliards de dollars seront obligatoirement soumis à la supervision fédérale. Ce dispositif respecte à la fois l’autonomie traditionnelle des États tout en assurant une réglementation uniforme pour les grands systèmes.

Restriction des émetteurs : le texte précise que seuls les émetteurs agréés peuvent émettre des stablecoins indexés sur une monnaie fiduciaire (ex. dollar). Tout autre émetteur commet un acte illégal. Le projet clarifie aussi le statut juridique des stablecoins de paiement, en les excluant du champ des valeurs mobilières et des marchandises, levant ainsi une incertitude chronique qui pesait sur le marché américain et ouvrant la voie à une émission conforme.

Toute institution exerçant des « activités réglementées relatives aux stablecoins » à Hong Kong doit demander une licence auprès de l’Autorité monétaire. Les candidats doivent être des sociétés enregistrées à Hong Kong ou disposant d’un bureau enregistré sur place. Ils doivent remplir plusieurs conditions strictes :

-

Exigences financières : maintenir un capital libéré minimal de 25 millions de dollars HK, détenir des actifs de réserve hautement liquides (obligations publiques, dépôts bancaires), garantissant la capacité de rachat 1:1 des stablecoins.

-

Séparation des réserves : les actifs clients doivent être strictement isolés et ne pas être utilisés à d’autres fins.

-

Capacité de gestion : disposer d’une gouvernance solide et d’une équipe dirigeante expérimentée en technologie blockchain, réglementation financière et gestion des risques.

-

Sécurité technologique : la plateforme basée sur la technologie de registre distribué (DLT) doit réussir un audit de sécurité tiers, garantissant la sécurité et la capacité de traitement.

-

Garantie de rachat : traiter les demandes de rachat au pair dans des conditions raisonnables, sans imposer de conditions excessivement restrictives.

-

Protection des investisseurs de détail : seules les stablecoins fiduciaires émises par des entités agréées peuvent être vendues au grand public, et seules celles-ci peuvent faire de la publicité. Cette disposition réduit fortement les risques de fraude ou de vente abusive pour les petits investisseurs, constituant l’une des protections les plus strictes au monde.

-

Disposition transitoire : pour assurer une transition fluide, un mécanisme flexible est prévu : durant les trois premiers mois suivant l’entrée en vigueur, les institutions déjà actives peuvent continuer leurs opérations ; si elles soumettent une demande de licence dans les six premiers mois et qu’elle est acceptée, la période transitoire peut être prolongée jusqu’à six mois ; la HKMA peut aussi accorder des licences temporaires. À ce jour, cinq institutions, dont JD Chain, Yuan Coin Technology et Standard Chartered, participent au programme « bac à sable » de la HKMA et peuvent poursuivre leurs activités pendant la transition.

MiCA divise les stablecoins en deux catégories soumises à une réglementation différenciée :

-

Jetons monnaie électronique (EMT) : indexés un pour un sur une monnaie fiduciaire unique (ex. euro), utilisés comme moyen de paiement. L’émission doit être à 100 % couverte, sans intérêt versé. Le détenteur peut racheter gratuitement au pair à tout moment.

-

Jetons adossés à des actifs (ART) : indexés sur plusieurs actifs (devises, matières premières, actifs cryptographiques, etc.), considérés comme des instruments d’investissement. L’émetteur doit garantir la séparation des réserves, mais les garanties de rachat en temps et en valeur sont moins strictes que pour les EMT.

Les EMT doivent être soutenus à 100 % par des espèces ou des équivalents de trésorerie ; les ART doivent être soutenus par des actifs diversifiés, mais doivent satisfaire à des exigences minimales de liquidité. Tous les actifs de réserve doivent être strictement isolés des actifs propres de l’émetteur.

L’Autorité monétaire de Singapour (MAS) a fixé son cadre réglementaire pour les stablecoins le 15 août 2023 :

-

Séparation des actifs : les réserves doivent être effectivement séparées des actifs propres de l’émetteur et gérées par un dépositaire indépendant.

-

Droit de rachat : les détenteurs ont le droit de racheter leurs stablecoins au pair dans un délai de cinq jours ouvrés.

-

Transparence des audits : les réserves doivent être publiées mensuellement et vérifiées par un auditeur indépendant, assurant transparence et traçabilité.

La réglementation, en soi, est aussi une opportunité

L’élévation des seuils de conformité et la concentration du marché sont des tendances inévitables. Les exigences réglementaires strictes élèvent les barrières à l’entrée, poussant le marché vers une structure plus institutionnalisée et concentrée. Le seuil de 25 millions de dollars HK exigé à Hong Kong, les critères d’autorisation en Europe et le système de licence fédéral aux États-Unis constituent autant de défis pour les jeunes startups. Les institutions financières traditionnelles et les grandes entreprises technologiques, profitant de leur avantage en capital et conformité, accélèrent leur entrée sur le marché des stablecoins.

Un nouveau paysage de marché dominé par des entités agréées est en train de se former.

L’espace pour les paiements transfrontaliers et l’internationalisation des monnaies est désormais ouvert. L’amélioration des cadres réglementaires élimine les obstacles à l’utilisation des stablecoins dans les paiements internationaux. Ces derniers permettent un règlement en temps réel, réduisant drastiquement les délais, tout en abaissant les frais à 1/10 ou 1/100 de ceux du système bancaire traditionnel. Dans les marchés émergents, les stablecoins remplacent progressivement les monnaies locales pour les paiements quotidiens et les salaires. Plus remarquable encore, les stablecoins deviennent un nouvel outil d’internationalisation des monnaies. En encourageant activement les stablecoins, Hong Kong pourrait favoriser l’exploration d’un stablecoin yuan offshore, renforçant ainsi sa compétitivité grâce au vaste marché chinois.

La tokenisation des actifs du monde réel (RWA) pourrait connaître une croissance rapide. Les stablecoins conformes sont considérés comme le moteur et la pierre angulaire de l’écosystème RWA. Dans la tokenisation d’actifs traditionnels tels que la fiducie, l’immobilier ou les matières premières, les stablecoins assurent l’ancrage de valeur et servent de moyen d’échange, stimulant efficacement l’expansion de l’échelle RWA.

Actuellement, le marché américain des contrats à terme sur bitcoin est dominé par trois plateformes : CME Group, Bakkt et Cboe Digital. Deribit capte près de 85 à 90 % du marché mondial des options sur bitcoin et ether. En outre, les États-Unis proposent de nombreux produits dérivés cryptographiques, comme les ETF sur contrats à terme bitcoin.

Le marché des dérivés occupe une place croissante dans le domaine des actifs virtuels. Ces produits ne sont pas seulement des outils idéaux pour trader des actifs volatils, mais accélèrent aussi l’intégration des actifs virtuels dans le système financier moderne. Actuellement, les dérivés représentent plus de 70 % du volume total des transactions sur les marchés cryptographiques, signifiant que la majorité des échanges d’actifs cryptographiques s’effectuent via des contrats à terme, des contrats perpétuels ou d’autres dérivés. Les plateformes centralisées dominent le marché des contrats à terme, mais les plateformes décentralisées offrent une plus grande variété de produits. Le développement des dérivés est donc inéluctable et indispensable à l’avenir des actifs virtuels. Ces dérivés offriront aux investisseurs professionnels davantage d’outils de couverture et de génération de rendement, augmenteront la liquidité globale du marché et offriront des combinaisons risque-rendement adaptées à différents profils d’investisseurs. Enfin, ils enrichiront la gamme de produits structurés liés aux dérivés, ouvrant de nouvelles opportunités sur les marchés de la gestion de patrimoine. L’annonce récente de Hong Kong d’introduire des dérivés d’actifs virtuels constitue une opportunité majeure pour son marché, facilitant son rapprochement rapide avec le système financier moderne. Une offre de produits plus riche et diversifiée augmentera nettement l’attractivité des actifs virtuels.

La Commission des valeurs mobilières de Hong Kong (SFC) a déjà délivré 10 licences de plateforme d’échange d’actifs virtuels à des acteurs majeurs tels qu’OSL et HashKey.

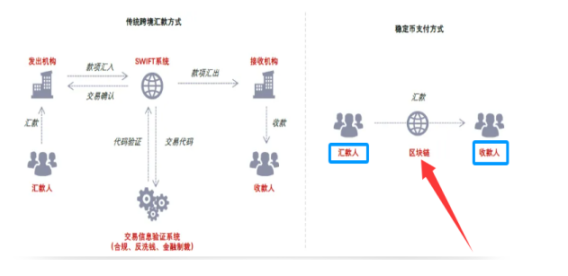

En tant qu’instrument de paiement, les stablecoins constituent une infrastructure numérique. En étant le premier à définir les standards des stablecoins, les États-Unis connectent la monnaie fiduciaire traditionnelle aux actifs cryptographiques, s’assurant ainsi la maîtrise des infrastructures clés des échanges cryptographiques. Si, à l’avenir, les activités commerciales et de règlement mondiales s’étendent davantage aux stablecoins, cela transformera profondément l’écosystème des paiements transfrontaliers et commerciaux, réduisant considérablement leurs coûts.

Les stablecoins pourraient redessiner l’écosystème financier mondial. Le lien entre les stablecoins, le dollar américain et les obligations du Trésor à court terme marque l’intégration des actifs cryptographiques dans les actifs monétaires principaux américains. Les stablecoins posent aussi de nouveaux défis pour les monnaies numériques des banques centrales et la réglementation financière. Le projet de loi sur les stablecoins semble surtout destiné à renforcer la crédibilité des actifs cryptographiques, en s’appuyant sur la monnaie souveraine américaine et les actifs les plus liquides (obligations du Trésor). Les cryptomonnaies bénéficient ainsi du soutien du crédit souverain américain. Le président américain Trump et sa famille émettent personnellement des cryptomonnaies, et des membres clés de son administration, comme le Secrétaire au Trésor ou le Secrétaire au Commerce, sont des partisans et des bénéficiaires des actifs cryptographiques.

Revenons d’abord à la blockchain elle-même : le point de départ de tout

Ø Investir dans les infrastructures est toujours la première vague de rentabilité, mais il faut analyser et distinguer les valorisations basées sur la spéculation et les émotions présentes dans l’économie des jetons.

Ø La prochaine mise à niveau des infrastructures financières cryptographiques consiste à passer des « expérimentations décentralisées » à une « restructuration conforme ». Les stablecoins en sont le détonateur, la blockchain le canal, l’identité la vanne, et les institutions financières le catalyseur.

Dans le cadre d’une identification préalable des envoyeurs et destinataires (KYC/AML), la technologie blockchain pourra pleinement exercer son rôle à l’ère des stablecoins. Par ailleurs, la blockchain (publique, privée, consortium) deviendra une infrastructure clé, dont la vitesse de déploiement doit être synchronisée avec l’application effective de la loi sur les stablecoins.

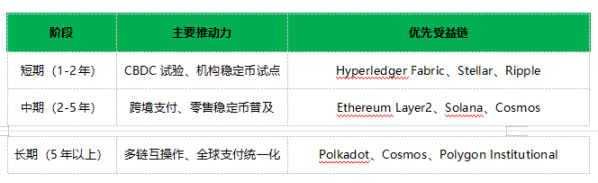

Ø Base et Polygon sont les plus susceptibles de devenir les couches de règlement conformes de référence aux États-Unis ; Ethereum restera la plateforme principale pour les stablecoins les plus auditées (comme USDC).

Ø Quorum et Hyperledger Fabric sont les plus aptes à devenir les « systèmes back-office interbancaires » des stablecoins conformes dans la finance mondiale, utilisés pour les compensations transfrontalières et les règlements de valeur.

Ø Qui deviendra « l’infrastructure du nouvel Internet financier » ?

Considérez les dimensions suivantes :

Ø Conformité et autorisation : seuls les projets capables de répondre aux exigences réglementaires dans les cadres KYC/AML et des lois sur les stablecoins pourront être adoptés à grande échelle. Cela implique probablement des projets ayant de bonnes relations avec les institutions financières traditionnelles ou testés dans un bac à sable réglementaire.

Ø Maturité technologique et extensibilité : les transactions massives en stablecoins exigent des réseaux blockchain performants, à faible latence et à haut débit.

Ø Sécurité et stabilité : en tant qu’infrastructure financière, la sécurité est primordiale.

Ø Interopérabilité : l’interopérabilité entre différents stablecoins et blockchains sera essentielle pour améliorer l’efficacité et réduire les coûts.

Ø Écosystème et adoption : une communauté active de développeurs, une riche collection d’applications décentralisées (DApp) et des partenariats ou adoptions par des institutions financières existantes sont des indicateurs clés.

Ø Modèle de gouvernance : les blockchains capables de s’adapter aux changements réglementaires futurs et offrant une gouvernance stable et fiable auront un avantage.

Sous un régime de réglementation stricte, les blockchains publiques capables de devenir des infrastructures pour stablecoins devront allier transparence, caractère décentralisé, tout en étant compatibles avec les exigences réglementaires.

Dans le contexte de l’adoption effective de la loi sur les stablecoins, les projets qui bénéficieront en premier des opportunités de l’époque seront ceux qui :

1. Répondent directement aux besoins de conformité des institutions financières et des grandes entreprises.

2. Offrent une infrastructure de transaction à haut débit, à faible coût, sécurisée et fiable.

3. Facilitent le transfert transparent des stablecoins entre différentes blockchains.

DeFi et RWA : la première vague de rentabilité ?

Ø Après la mise en place des stablecoins, les RWA pourraient devenir la deuxième catégorie d’actifs reconnue comme conforme par la réglementation, étroitement liée au système financier ré

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News