La montée des stablecoins : une révolution de plateforme, du canal de paiement à l'infrastructure financière

TechFlow SélectionTechFlow Sélection

La montée des stablecoins : une révolution de plateforme, du canal de paiement à l'infrastructure financière

Cet article analyse la logique de transformation de son rôle en tant que nouvelle infrastructure et le parcours de refonte industrielle pour les dix prochaines années.

Rédaction : Simon Taylor

Traduction : Block unicorn

Introduction

Toute entreprise de technologie financière deviendra une entreprise de stablecoin.

Bien que les stablecoins aient suscité un mélange intense d'enthousiasme, de scepticisme, d'espoir et de préoccupations, je crois que nous avons franchi une étape décisive. Nous passons de l'ère du « Banking as a Service » (BaaS) à celle où les stablecoins forment une infrastructure fondamentale. Les entreprises B2C, B2B et d'infrastructure centrées sur les stablecoins façonneront le secteur au cours des dix prochaines années.

Ce changement sera dix fois plus radical que la vague FinTech des dix dernières années.

Car nous entrons dans une nouvelle couche d'infrastructure. Les gens perçoivent encore les stablecoins comme un nouveau canal de paiement, mais quand ils comprendront qu'il s'agit d'une plateforme supérieure aux autres couches, nous basculerons définitivement vers un monde natif aux stablecoins. Un stablecoin est une plateforme.

Points clés de cet article :

-

L’ère précédente : le Banking as a Service (BaaS) et ses enseignements pour les stablecoins

-

Pourquoi les stablecoins sont une couche d'infrastructure (et pas seulement un nouveau canal)

-

La ruée vers les stablecoins et l’ouverture réglementaire

-

Les cas d’usage full-stack

-

Positionnement stratégique et perspectives futures

1. Leçons tirées du passage du BaaS aux stablecoins

On dit souvent que les fous agissent par impulsion.

Nous venons d’en être témoins avec le BaaS.

L’ère des services financiers des années 2010 s’est caractérisée par l’adoption de canaux de distribution mobiles et d’infrastructures cloud. Une génération de nouveaux fournisseurs d’infrastructures dédiés aux services financiers est apparue. Chaque département bancaire et système informatique peut désormais être accessible via des API : onboarding client, lutte contre la fraude, lutte contre le blanchiment d’argent (LCB), services de carte bancaire, voire assistance client. Cela permet aux nouvelles entreprises de lancer des applications mobiles, portefeuilles et « comptes », en acquérant et en servant les clients à un coût bien inférieur à celui des établissements existants.

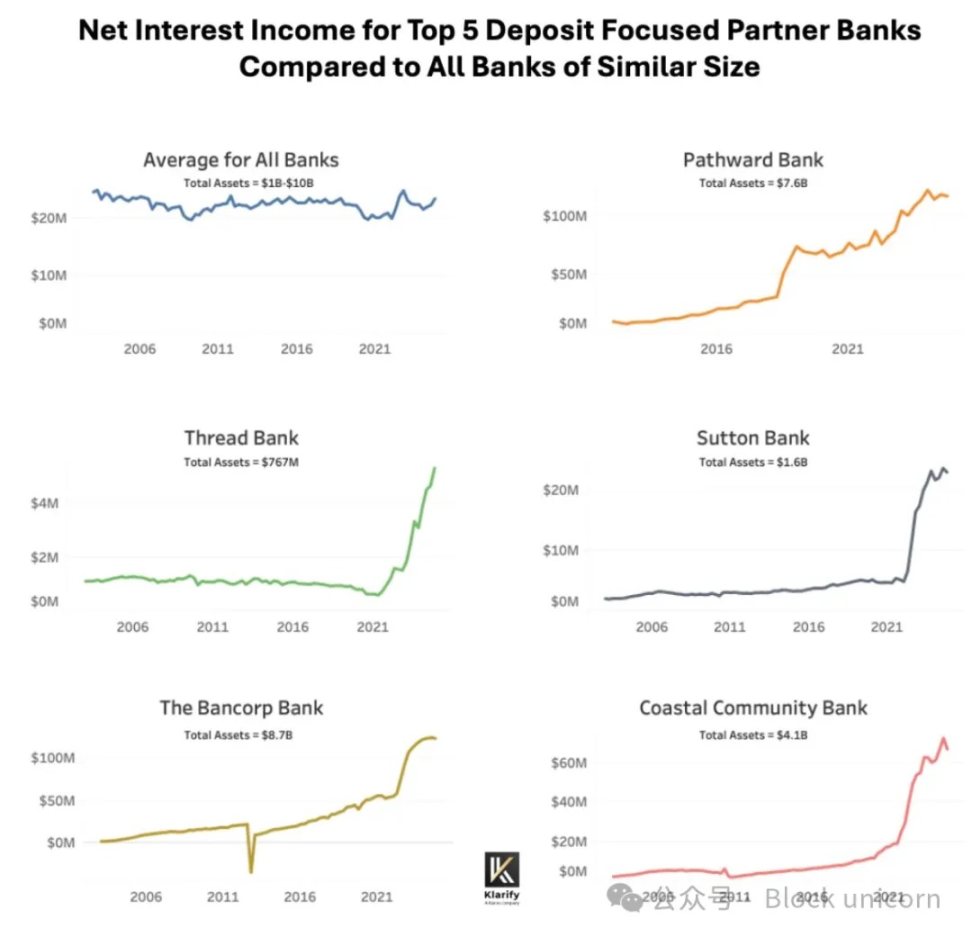

Grâce à l’alliance entre API, technologies mobiles et cloud, les entreprises FinTech ont également bénéficié du soutien de quelques « banques sponsor », qui voyaient là une opportunité de proposer des canaux bancaires, de stocker et de transférer des fonds. Certaines banques ont connu un grand succès grâce à leur facilité de collaboration.

Source : Klaros Partners

Pour les entreprises FinTech, leur modèle économique initial reposait sur deux piliers :

-

Générer des revenus via les frais d’interchange

-

Réduire le coût d’acquisition client (CAC) grâce à un onboarding numérique sans friction

Comme on dit : montrez-moi les incitations, et je vous montrerai les résultats.

Certains (mais pas tous) acteurs FinTech ont optimisé leurs taux de conversion. Et lorsqu’on fait cela, de nombreuses normes financières apparaissent comme des sources de friction. Par exemple, exiger plusieurs documents pour les vérifications « Know Your Customer » (KYC), ou surveiller les transactions pour des risques liés au terrorisme international alors que la majorité des clients sont nationaux.

Quand j’ai écrit « Le BaaS est mort » en mars 2023, les signes avant-coureurs étaient déjà visibles.

L’ouverture de compte est un moment crucial pour détecter les criminels. Si vous considérez cette étape comme une simple case à cocher qu’il faut franchir avec le moins de friction possible, une interprétation minimale des règles de la Loi sur la confidentialité bancaire / LCB entraîne un processus d’ouverture très performant en termes de conversion. Ces deux dernières années, cela a permis des fraudes et du blanchiment à grande échelle, ciblant la partie la plus faible du système. — Extrait de « Le BaaS est mort »

Si vous êtes un criminel, attaquer les petites nouvelles banques ou les néobanques est extrêmement facile.

Mais les conséquences ont été désastreuses.

Le 22 avril 2024, le fournisseur Blockchain-as-a-Service (BaaS) Synapse a fait faillite, privant des dizaines de milliers de clients de leurs économies. Les applications FinTech n’avaient plus accès à ces fonds, et les banques sous-jacentes ne pouvaient pas tracer ni réconcilier l’origine des sommes.

Cet événement a fait la une des médias traditionnels. Dans le secteur bancaire, les autorités ont publié une série d’ordonnances constatant des lacunes majeures chez les banques concernant :

-

La gestion des risques liés aux tiers (fournisseurs d’API et entreprises FinTech)

-

La lutte contre le blanchiment (les contrôles de ces entreprises pouvant être incohérents)

-

La gouvernance du conseil d’administration (notamment la responsabilisation de la direction)

Source : Klaros Partners

Les conséquences de ces échecs sont énormes.

Si vous ne pouvez pas empêcher l’argent d’aller aux criminels, ceux-ci sont rémunérés, ce qui finance la souffrance humaine.

Cependant, la leçon ici n’est pas que le BaaS ou la FinTech soient mauvais ; loin de là.

Aujourd’hui, nous disposons de :

-

La capacité pour les migrants et les personnes à faible revenu d’ouvrir des comptes gratuits

-

La possibilité d’accorder des prêts selon les flux de trésorerie (l’argent dont on dispose), ce qui permet à davantage de personnes d’éviter la faillite

-

Des cartes de gestion de consommation performantes

-

Des crédits embarqués pour les marchés, PME et SaaS verticaux

De grandes marques FinTech ont redéfini l’industrie. Cash App, Venmo, Chime, Affirm, Revolut, Monzo, Nubank, Stripe, Adyen, ainsi que vos marques favorites, sont devenues des noms connus dans leurs marchés respectifs. La FinTech a fondamentalement transformé la distribution financière et élevé les standards d’expérience utilisateur.

Nous avons simplement retenu quelques leçons en chemin.

L’échelle des investissements dans les stablecoins et leurs activités transfrontalières pourrait rendre tout effondrement d’une ampleur épique.

Bien que je sache qu’il est impossible d’empêcher totalement les mauvaises choses, j’espère que les entreprises axées sur les stablecoins sauront tirer parti des erreurs et réussites de l’ère BaaS, et ne seront pas aveuglées par la ruée vers l’or qui s’annonce.

2. Ouverture réglementaire et afflux de capitaux

2.1 Ouverture réglementaire

Le projet de loi GENIUS pourrait tout changer. Selon ce projet, si vous êtes un émetteur de stablecoin agréé, vous pouvez considérer les stablecoins comme des équivalents liquides sur votre bilan. C’est un changement majeur.

Comparez avec les cartes prépayées : elles nécessitent une licence de transfert d’argent, des règles de remboursement et des protections consommateurs. L’argent liquide, lui, est comme l’argent dans votre poche : beaucoup plus simple à détenir et gérer. Les stablecoins peuvent hériter de cette simplicité.

2.2 La ruée vers les stablecoins

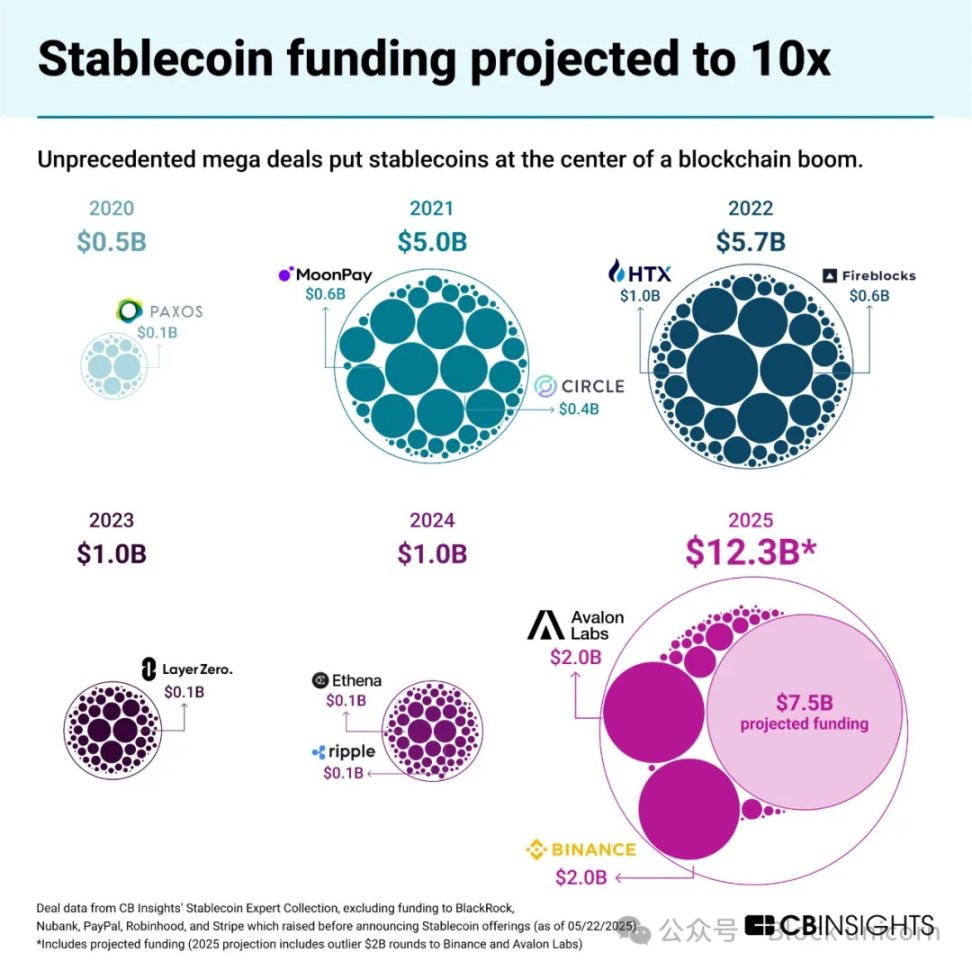

Les investissements dans les activités liées aux stablecoins devraient croître de 10 fois par an.

Financements des activités liées aux stablecoins

Si le projet GENIUS est adopté, un nouveau canal réglementé de stablecoins verra le jour, accompagné d’une nouvelle catégorie de banques étroites appelées « Payment Stablecoin Issuers » (PPSIs).

Cela signifie que chaque entrepreneur, capital-risqueur, société de paiement, banque ombre, voire grande banque, va agir pour défendre ou saisir cette nouvelle opportunité.

3. Thèse : le stablecoin comme plateforme

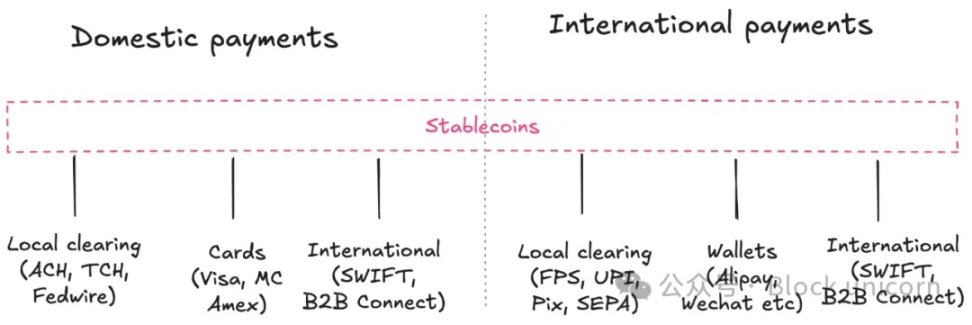

Aujourd’hui, les stablecoins sont utilisés comme canal alternatif de paiement transfrontalier, et demain, ils pourraient devenir un canal de paiement domestique.

Mais si vous vous arrêtez là, vous ratez l’essentiel. Le stablecoin est aussi une plateforme qui surplombe les canaux tels que SWIFT, ACH, PIX et UPI, devenant ainsi une infrastructure reliant tous ces réseaux. Cela ouvrira de nouveaux cas d’usage et opportunités.

À terme, les stablecoins créeront une couche d’abstraction au-dessus des canaux de paiement existants, exactement comme Internet l’a fait pour les opérateurs télécoms. De la même manière, tout le secteur deviendra « stablecoinisé », comme nous l’avons vu pour la vidéo, les messages et le commerce électronique. Cette couche réseau finira par éliminer les intermédiaires et réduire les coûts. — Extrait de « Les stablecoins ne sont pas moins chers ; ils sont meilleurs »

Je l’imagine ainsi :

Le stablecoin comme plateforme

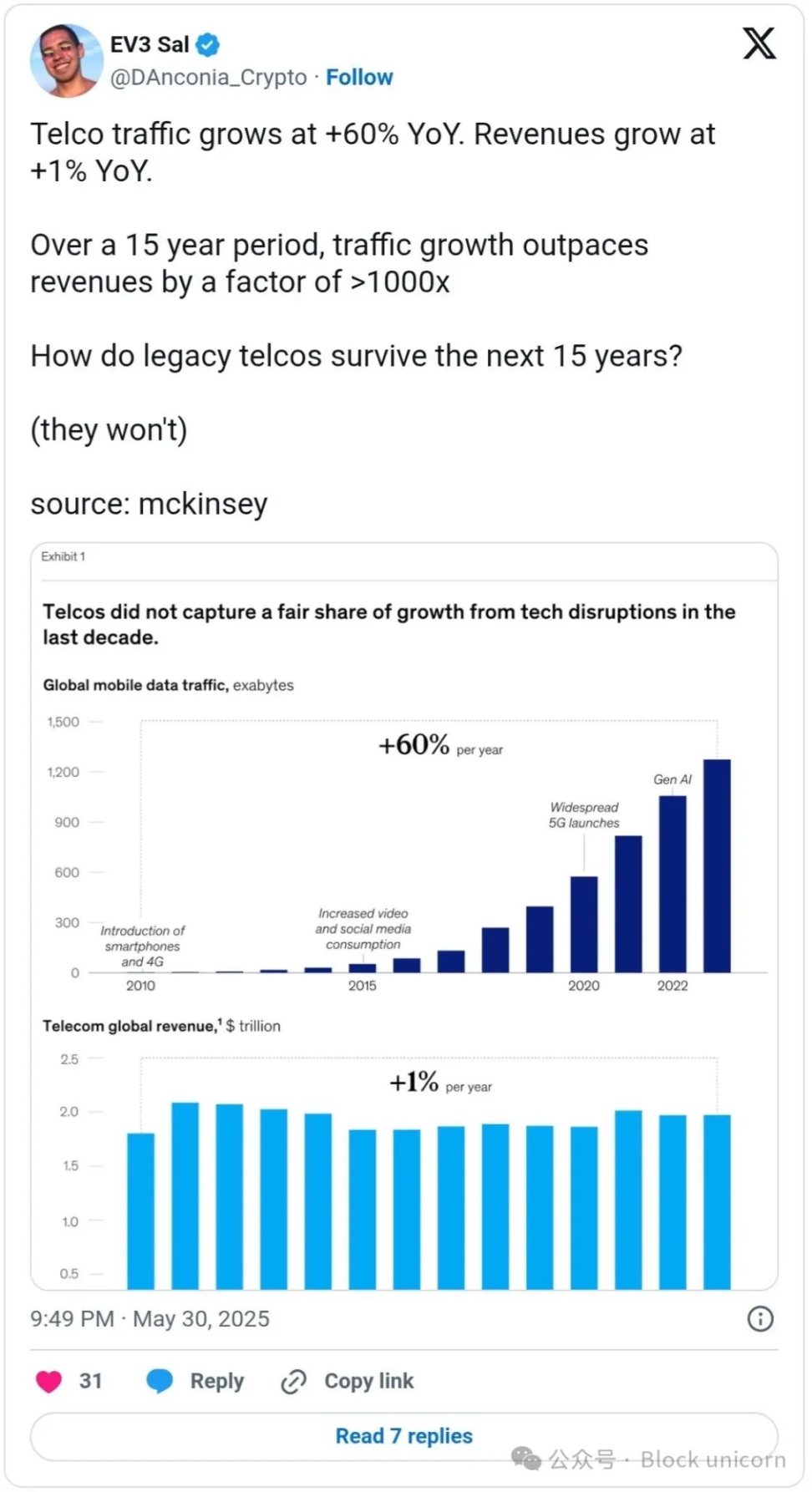

C’est à cela que ressemble une disruption par plateforme. Le trafic télécom augmente de 60 % par an, les revenus de 1 %. En 15 ans, le trafic a augmenté plus de 1000 fois plus vite que les revenus.

Les entreprises existantes incapables de s’adapter à cette nouvelle couche de plateforme seront réduites à des commodités.

L’impact des stablecoins sur les paiements sera comparable à celui d’Internet sur les télécoms : création d’une couche plateforme rendant l’infrastructure sous-jacente une simple tuyauterie standardisée.

Nous pouvons déjà observer cette couche d’infrastructure émerger progressivement dans chaque processus de paiement et chaque modèle économique. Voici comment elle fonctionne.

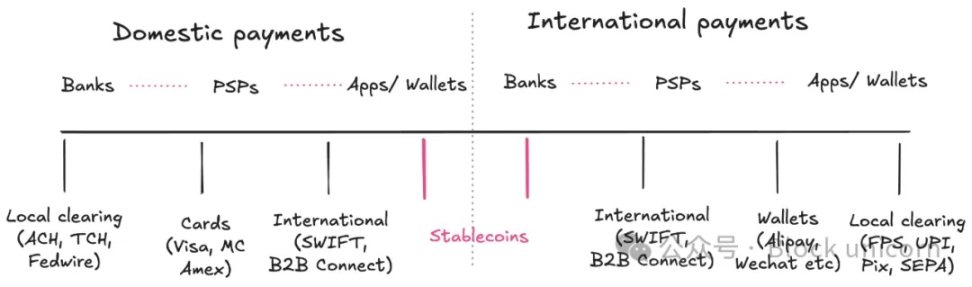

4. Rôle des stablecoins dans l’ensemble du système

Oui, les stablecoins fonctionnent aujourd’hui comme un canal de paiement alternatif. Mais ce n’est que le début. La plupart les perçoivent comme illustré ci-dessous — un simple canal — plutôt qu’une plateforme :

Les stablecoins comme canal de paiement — ils sont bien plus que cela.

La véritable opportunité réside dans ce qu’ils permettent en tant qu’infrastructure.

4.1 Stablecoins pour les paiements internationaux — le point de départ

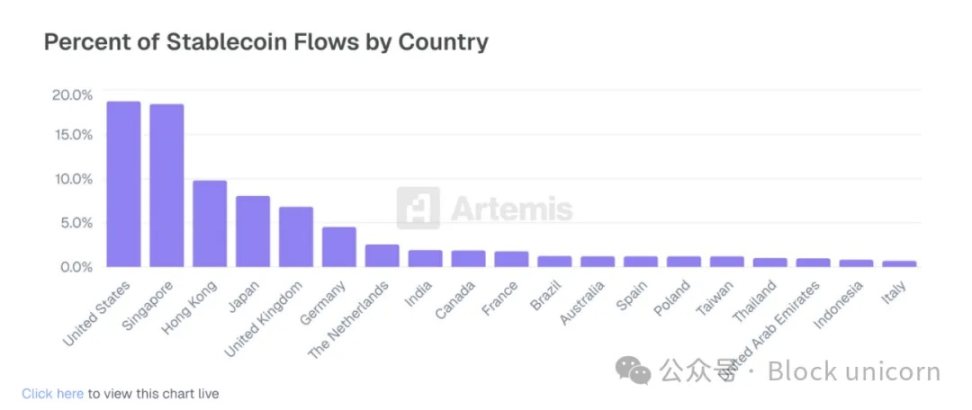

Sans aucun doute, l’usage principal des stablecoins est le paiement transfrontalier. Les principaux axes sont les pays asiatiques, puis des États-Unis vers l’Amérique latine (Mexique, Brésil, Argentine).

G20 dominant les paiements vers les pays du Sud global via Tron et Tether

Il existe plusieurs types de paiements transfrontaliers. Examinons chaque processus.

Exemples précoces d’adoption B2B :

-

Entreprises en phase d’expansion internationale (ex. SpaceX) : gestion financière, paiement à des fournisseurs, paiements inter-sociétés.

-

Salaire et paiements internationaux (ex. Deel, Remote) : les pigistes et employeurs reçoivent leurs paiements dans un portefeuille stablecoin.

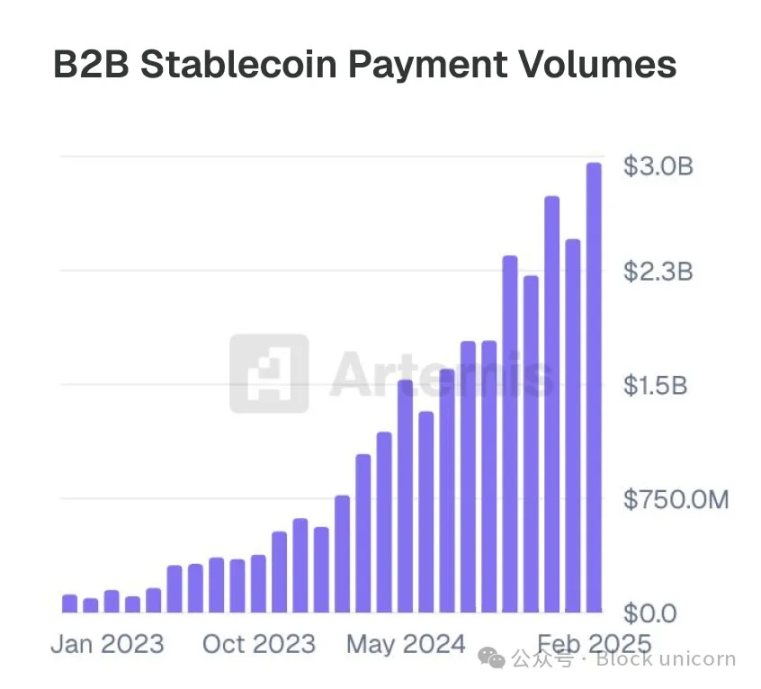

Artemis a enquêté sur plus de 30 entreprises actives dans les stablecoins et a découvert que la catégorie B2B croît de 400 % par an (et accélère), devenant ainsi la plus dynamique. (Note : le graphique ci-dessous ne montre qu’une partie du marché total)

Comme le montre la courbe de croissance, la progression est spectaculaire.

Actuellement, la liquidité du dernier kilomètre et les écarts de change sont des goulets d’étranglement, mais de nouvelles entreprises comme Stablesea, OpenFX et Velocity entrent sur le marché pour y remédier.

Les cas d’usage consommateurs incluent :

-

Virements et P2P (ex. Sling Money) : les clients utilisent des stablecoins pour envoyer de l’argent à l’international, plus rapidement et souvent à moindre coût.

-

Cartes liées aux stablecoins : aussi appelées « cartes dollar », elles permettent aux consommateurs des pays du Sud d’acheter des services comme Netflix, ChatGPT ou Amazon.

L’enquête d’Artemis indique également que les transactions P2P et cartes liées aux stablecoins croissent de plus de 100 % par an, atteignant au moins 1 milliard de dollars de volume traité (TPV) dans leur échantillon.

Les stablecoins deviennent une fonctionnalité des néobanques (comme Revolut ou Nubank). Bien que leurs usages restent limités aujourd’hui, ils pourraient s’étendre. Des applications comme Revolut, ayant commencé par les virements et le P2P, sont idéalement positionnées pour exploiter ce nouveau canal.

Actuellement, les écarts de change sur les transactions en monnaie locale sont élevés, la liquidité faible. Mais cela évolue.

Le paysage des paiements domestiques est encore en formation, mais fascinant.

4.2 Stablecoins pour les paiements domestiques (la tendance future)

Les cas d’usage B2B domestiques comprennent :

-

Stablecoins générant des rendements 24h/24 (ex. ONDO ou BUIDL) : actuellement, les départements financiers natifs crypto convertissent les stablecoins en obligations tokenisées pour éviter de passer en monnaie fiduciaire. Si cette fonctionnalité 24h/24 était intégrée aux systèmes ERP, elle serait très attrayante pour tout directeur financier.

-

Les stablecoins comme alternative à la structure FBO (ex. Modern Treasury) : une particularité réglementaire américaine veut que les non-banques représentant des clients pour transférer des fonds aient besoin d’une structure « For Benefit of » (FBO). Ces comptes sont complexes à configurer. Le produit stablecoin de Modern Treasury permet aux équipes financières de mettre en place des flux de paiement pour leurs clients sans structure FBO.

-

Comptes B2B natifs stablecoin (ex. Altitude) : les « comptes sans frontières » offerts par Wise ou Airwallex pourraient être natifs stablecoin. Ces comptes utilisent le dollar comme devise principale, mais offrent une interface pour gérer factures, dépenses et finances.

Les cas d’usage domestiques pour les consommateurs sont encore embryonnaires :

-

Comptes courants natifs stablecoin (ex. Fuse) : une expérience similaire à Wise, Revolut ou aux apps de virement, mais par défaut globale. Ces services apparaissent déjà dans les pays du Sud, mais pourraient constituer un nouveau modèle à faible coût pour les projets FinTech grand public.

-

Programmes de cartes prépayées : si les stablecoins ont une équivalence cash, les directeurs financiers peuvent disposer d’une monnaie programmable, aussi fluide que les paiements numériques, inscrite au bilan comme du cash, sans avoir à gérer les complexités des dettes prépayées.

-

Stablecoins P2P : Zelle, Venmo, Pix et Faster Payments dominent leurs marchés locaux, mais si les stablecoins deviennent une autre option, ces applications pourraient simplement servir d’interface front-end.

4.3 Finance et infrastructure (la couche cachée)

La couche cachée est l’infrastructure. La technologie bancaire elle-même devient native stablecoin.

-

Émission de stablecoins comme service (ex. Brale, M^0) : les banques et non-banques pourraient vouloir créer leurs propres stablecoins pour attirer des dépôts ou éviter les frais d’autres émetteurs.

-

Stablecoin comme side-core (ex. Stablecore) : les banques pourraient vouloir créer un système d’enregistrement interagissant avec les stablecoins, indépendant de leurs plateformes traditionnelles. Ce « side-core » permettrait cela tout en étant réconcilié avec le cœur principal.

-

Les stablecoins offrant une infrastructure similaire au BaaS (ex. Squads Grid) : fournir aux développeurs des API simples pour créer rapidement des produits grand public, B2B ou de finance embarquée.

La plupart des entreprises sous-estiment gravement à quel point les développeurs apprécient la simplicité des stablecoins. Pour des sociétés comme Stripe, la simplicité a toujours été la clé du succès.

Vous pouvez imaginer d'autres possibilités. Comme exercice de pensée, envisagez les stablecoins comme un système d’enregistrement mondial, programmable, visible et vérifiable par tous.

Chaque adresse de portefeuille pourrait être associée à un frontend ou créateur connu, permettant une collaboration immédiate en cas de problème KYC ou LCB.

4.4 Positionnement stratégique des stablecoins

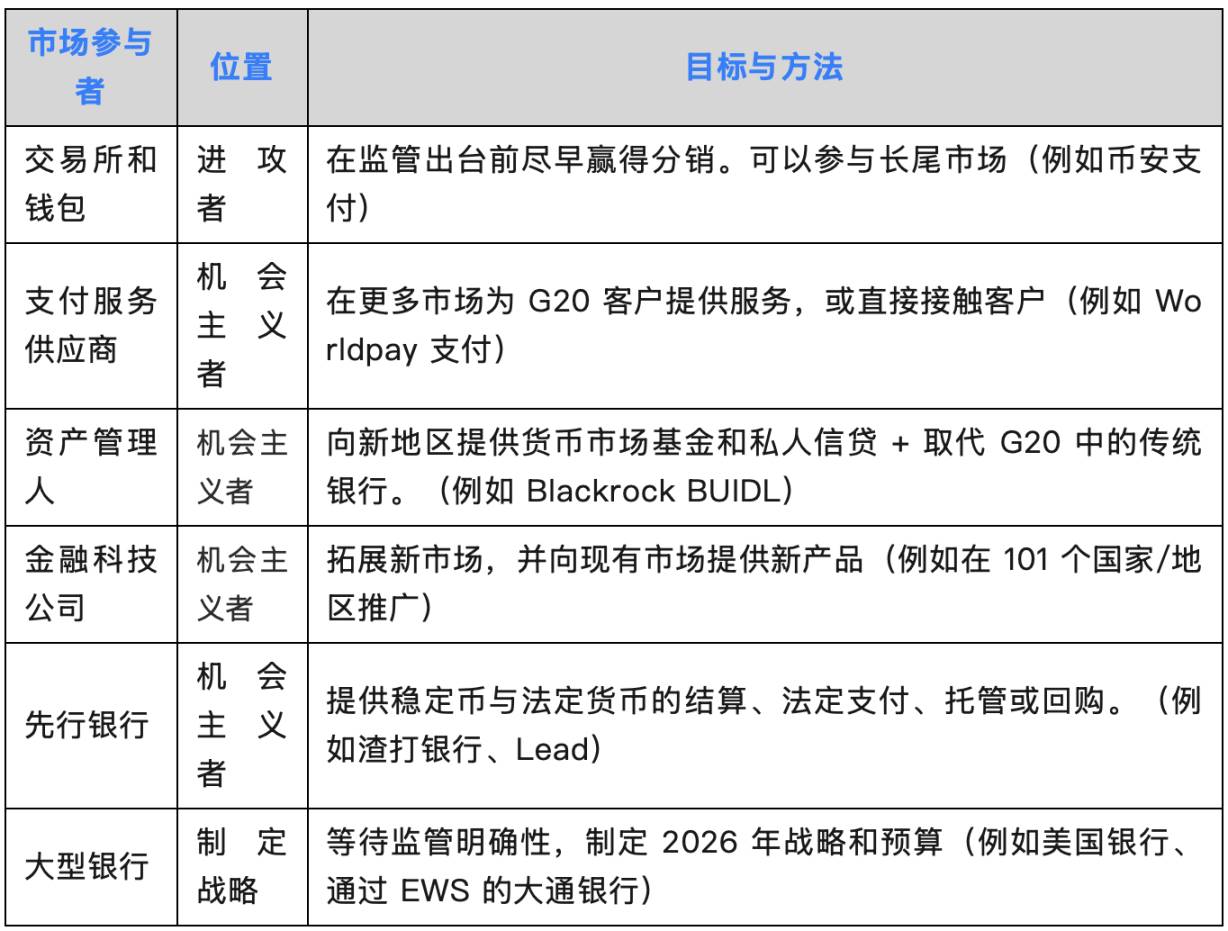

Le marché actuel comporte des attaquants, des opportunistes et des observateurs en train d’élaborer leur stratégie.

La majorité des activités se déroulent aujourd’hui sur de nouvelles plateformes comme les exchanges et portefeuilles crypto, mais certains acteurs opportunistes se positionnent déjà pour exploiter les stablecoins comme nouveau canal de paiement :

Voici mon analyse sur les différents profils :

Attaquants :

-

Sociétés de gestion d’actifs : BlackRock, Franklin Templeton, Fidelity, etc., qui dépendent des banques pour les virements. Depuis la crise financière, elles ont pris des parts de marché aux banques dans les fonds monétaires et obligataires. Les stablecoins connectent le tout via une couche de règlement instantanée et continue.

-

Sociétés de paiement comme Stripe, WorldPay, Dlocal, qui étendent le nombre de marchés où elles opèrent et les types de flux disponibles. Les « comptes financiers » grignotent le cœur de métier des grandes banques universelles, mais ciblent souvent des segments clients plus récents.

Défenseurs :

-

Grandes banques : JPMorgan, Bank of America, Citigroup et d'autres avaient discuté tôt de lancer leurs propres stablecoins. Je pense que c’était pour conquérir cette nouvelle « canal » domestique et transfrontalier, comme les banques ont dominé le P2P via Zelle. Elles pourraient donc « inévitablement » dominer aussi ce nouveau canal.

-

Petites banques : ont commencé à faire pression contre les stablecoins. Les émetteurs de stablecoins, sociétés de gestion et grandes banques risquent de capter les dépôts de leurs comptes courants peu rentables, ce qui représente une perte majeure pour les petites banques.

Il y aura aussi une vague de banques opportunistes, comme celles que nous avons vues dans le sponsoring bancaire, qui profiteront pleinement de cette disruption.

En réalité, les opportunités varient selon les cas d’usage. Les startups explorent de nouveaux flux, tandis que les prestataires de services de paiement (PSP) étendent leur accès aux marchés via des processus existants. À l’avenir, les sociétés de gestion et les banques trouveront leur place, probablement proche de leur activité centrale.

5. Critiques, craintes, et pourquoi la plupart sont exagérées

Voici mes réponses aux critiques :

Critique : les stablecoins provoqueront des scénarios de panique bancaire. Réponse : cela suppose des stablecoins algorithmiques à la Terra, pas les PPSI garantis par des obligations d’État sous le cadre GENIUS.

Critique : les grandes tech formeront des oligopoles monétaires. Réponse : c’est une crainte légitime, mais le cadre rend peu probable qu’elles émettent directement des stablecoins — elles les utiliseront, pas les émettront. Devenir PPSI implique des barrières réglementaires trop élevées pour elles.

Critique : cela entraînera une fuite des dépôts des banques communautaires. Réponse : les fonds monétaires font déjà cela. Les banques locales qui s’adaptent aux services de stablecoins prospéreront.

Critique : « c’est de la crypto », donc synonyme de criminalité et d’arnaques. Réponse : il est temps de dépasser ce cliché. L’avenir de la finance est sur chaîne, et les capitaux institutionnels construisent l’infrastructure. Il existe des risques réels et nouveaux — gestion des clés, custody, liquidité, intégration, crédit — concentrons-nous sur ceux-là.

Critique : « ce n’est que du contournement réglementaire, car détenir USDC devrait être aussi difficile que détenir des dollars ». Réponse : la FinTech elle-même a réalisé du contournement via l’amendement Durbin. Développer sur stablecoin est plus facile, mais un régime complet de licences existe.

Je crois que ce débat durera encore longtemps.

Les stablecoins impulseront la prochaine ère de la finance, et notre vision de l’avenir n’en est qu’à ses débuts.

6. Enfin, pourquoi chaque entreprise a besoin d’une stratégie stablecoin

Tout ce que nous faisons aujourd’hui peut devenir natif stablecoin, donnant ainsi des super-pouvoirs à la finance. Nous pouvons construire une finance instantanée, mondiale, disponible 24h/24. Nous pouvons recomposer les briques Lego financières, avec une meilleure accessibilité pour les développeurs.

L’ère BaaS nous a appris que les nouvelles infrastructures créent d’immenses opportunités… et d’immenses risques. Les entreprises qui tireront les leçons de ses succès et échecs triompheront à l’ère des stablecoins.

Chaque entreprise a besoin d’une stratégie stablecoin. Toute FinTech, toute banque, toute équipe financière. Car il ne s’agit pas juste d’un nouveau canal de paiement. C’est une couche plateforme sur laquelle tout le reste sera construit.

Je demande instamment à chaque lecteur de construire en s’appuyant sur les leçons du passé.

Les effondrements sont inévitables, les erreurs aussi.

Y compris : comment allez-vous vous protéger quand les choses s’effondreront inévitablement ?

Construisez des choses impressionnantes.

Et restez en sécurité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News