ICO valorisée à 4 milliards de dollars, Pump.fun vaut-elle ce prix ?

TechFlow SélectionTechFlow Sélection

ICO valorisée à 4 milliards de dollars, Pump.fun vaut-elle ce prix ?

Si les revenus continuent de croître, la valorisation pourrait connaître une forte hausse, ce qui rendrait une estimation à 4 milliards de dollars raisonnable, voire sous-évaluée.

Auteur : tomas

Traduction : TechFlow

Sur Twitter, les discussions concernant un éventuel ICO de @pumpdotfun sont empreintes d'émotions variées, mais rares sont les arguments étayés par des preuves solides. Il est donc pertinent d’analyser ses fondamentaux afin d’évaluer deux questions clés : 1) Une valorisation de 4 milliards de dollars pour l’ICO est-elle raisonnable ? 2) Quels sont les gains ou risques potentiels liés à cet investissement ?

Cet article ne prétend pas être une analyse exhaustive, mais plutôt présenter une série d’observations essentielles pour se forger un jugement complet. Je tiens à préciser que je n’ai aucun lien d’intérêt avec @pumpdotfun, et cette analyse m’aidera personnellement à décider comment trader cet ICO.

Pour répondre aux deux questions posées, je pense qu’il convient d’approfondir les points suivants :

-

Comment @pumpdotfun résiste-t-il à la concurrence dans le domaine des memecoins ?

-

Quel est le rôle de @pumpdotfun au sein de l'écosystème global ?

-

L’attractivité utilisateur et l’élan de croissance de @pumpdotfun sont-ils en hausse ou en baisse ?

Analysons-les un par un.

@pumpdotfun face à la concurrence dans le secteur des memecoins ?

D'après le graphique ci-dessus, il est clair que bien que de nouveaux concurrents apparaissent régulièrement et occupent temporairement une part du marché, ils disparaissent rapidement. La dernière vague de concurrence provient de @bonk_fun, du LaunchLab de @RaydiumProtocol et de @believeapp, marquant la deuxième phase concurrentielle depuis l’existence de Pump. Toutefois, comme observé lors de la première vague (pump[.]sun de Justin), ces acteurs n’ont pas duré, et les utilisateurs reviennent généralement vers @pumpdotfun après quelques semaines.

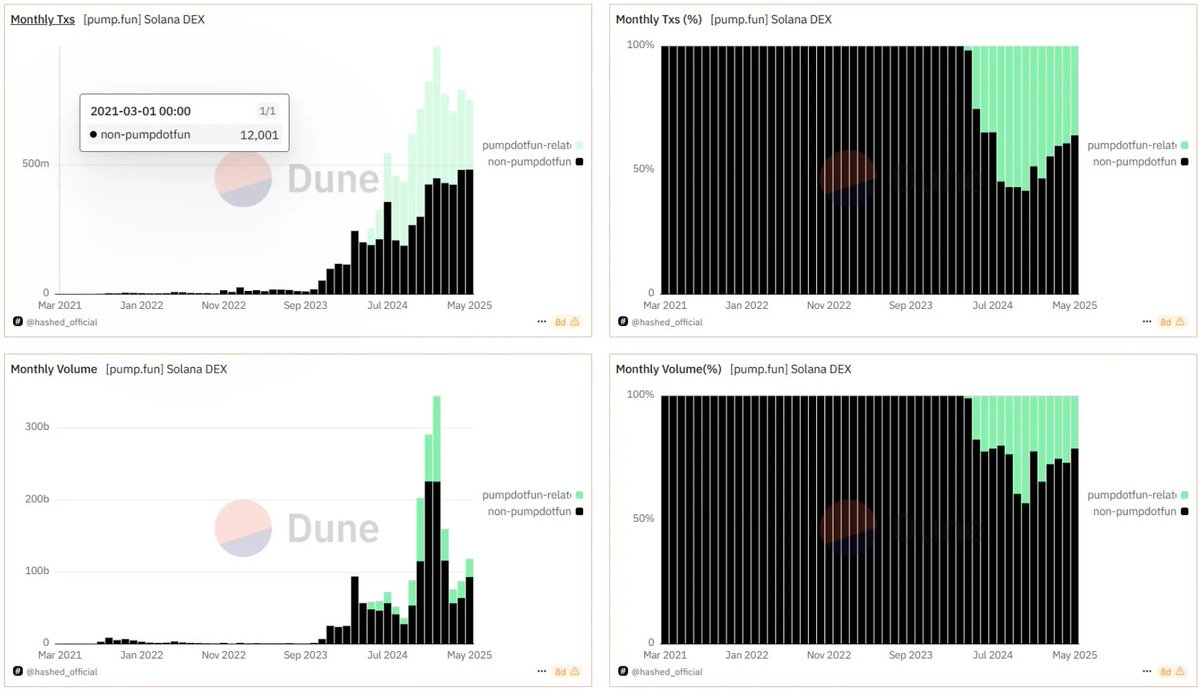

Performance de @pumpdotfun dans l’écosystème global ?

Il est évident que Pump excelle dans le domaine des memecoins, mais j’aimerais également comprendre son importance ainsi que celle des memecoins dans l’écosystème plus large.

https://dune.com/hashed_official/pumpdotfun

https://dune.com/ilemi/solana-dex-metrics

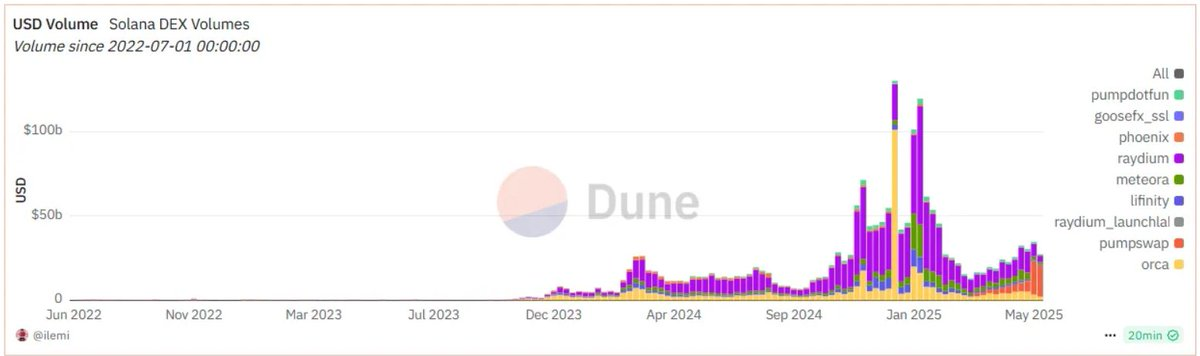

Le graphique supérieur montre que la domination des memecoins diminue, passant de 45 % du volume total de transactions en fin d’année à environ 25 % aujourd’hui. Parallèlement, selon le graphique inférieur, pump.swap connaît une croissance significative comparée aux autres DEX (échanges décentralisés) sur @solana.

Il convient de noter que la baisse de la part des transactions memecoin revient au niveau observé avant le pic haussier de 2024, notamment avant l’arrivée de @virtuals_io et du $TRUMP. Cette correction est donc naturelle et prévisible. Je suis satisfait de voir que la proportion des transactions memecoin dans l’activité globale semble avoir atteint un niveau durable et normalisé.

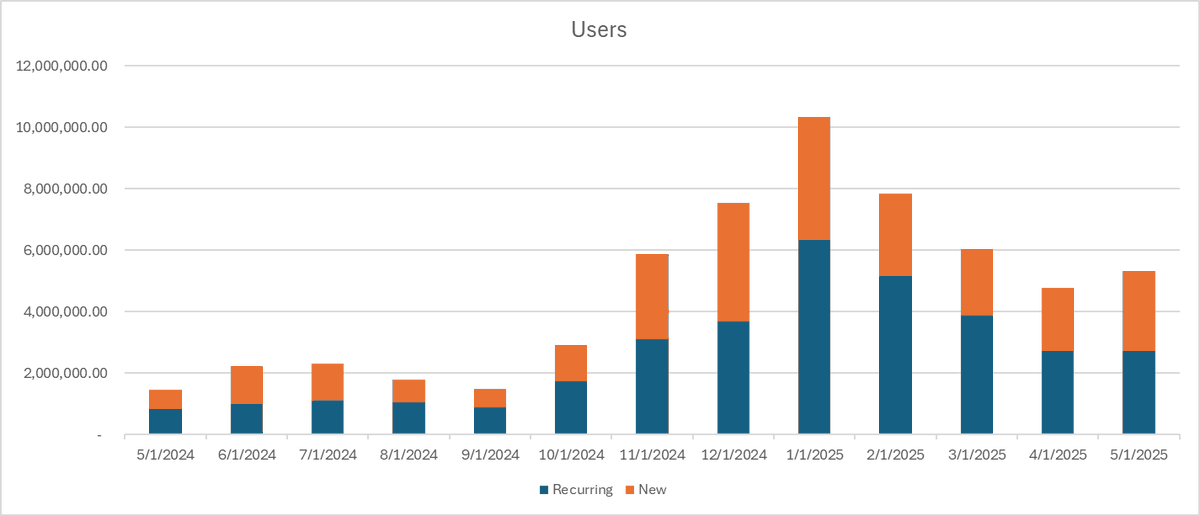

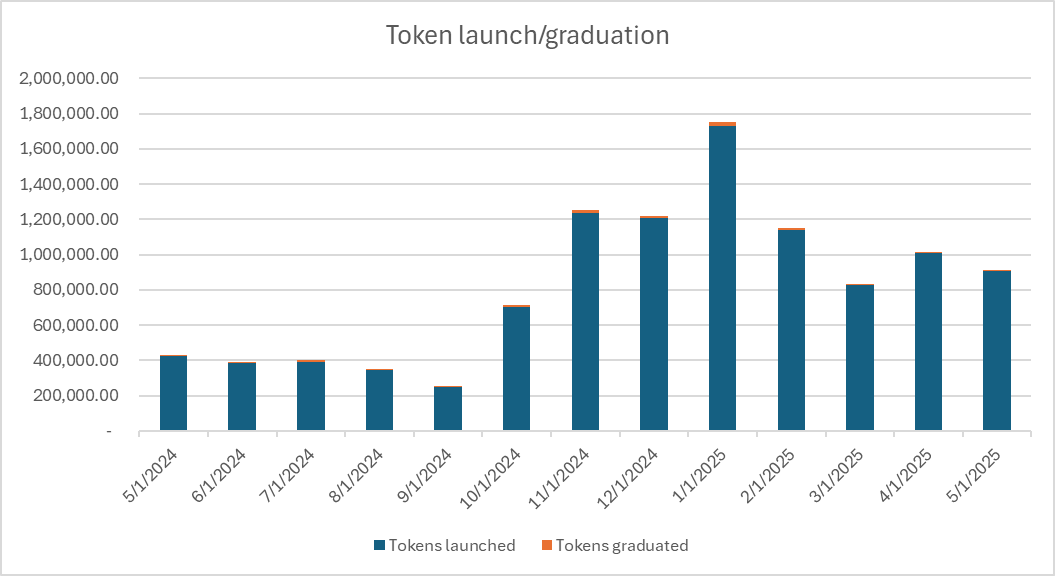

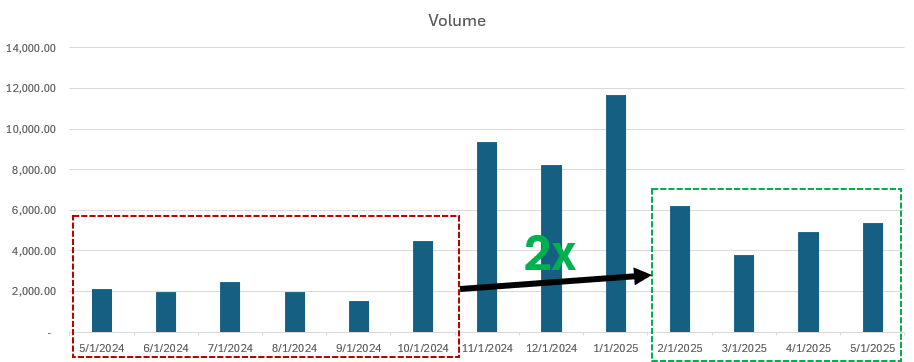

Attractivité utilisateur et dynamisme de @pumpdotfun : en hausse ou en baisse ?

Une image vaut mille mots. Voici donc trois graphiques illustrant respectivement le volume de transactions, la base d’utilisateurs et le taux d’émission/diplômation des jetons de @pumpdotfun.

Dans l’ensemble, et en tenant compte du contexte, ces indicateurs me paraissent positifs. En excluant la période frénétique de novembre à janvier, tous les indicateurs ont doublé, avec un fort taux de retour des utilisateurs (en moyenne, 56 % des utilisateurs mensuels sont des revenants). Le taux de diplomation reste relativement stable, bien qu’en légère baisse.

Analyse de valorisation

À mes yeux, @pumpdotfun maintient toujours un rythme de croissance sain, sans concurrent viable à long terme, et les conditions du marché plus larges indiquent que les memecoins sont loin d’avoir atteint leur fin. Ainsi, l’idée selon laquelle l’ICO de @pumpdotfun serait une « extraction finale » n’est pas fondée.

Puisque la valeur de Pump n’est clairement pas nulle (il ne semble pas près de disparaître à court terme), nous pouvons examiner sa valorisation raisonnable.

Au lieu de recourir à une analyse par flux actualisés (DCF), qui dépendrait d’hypothèses subjectives, j’ai opté pour une méthode comparative. J’ai d’abord rassemblé deux jeux de données :

Groupe A

Groupe B

Pour @pumpdotfun, j’ai utilisé les données suivantes dans mon analyse :

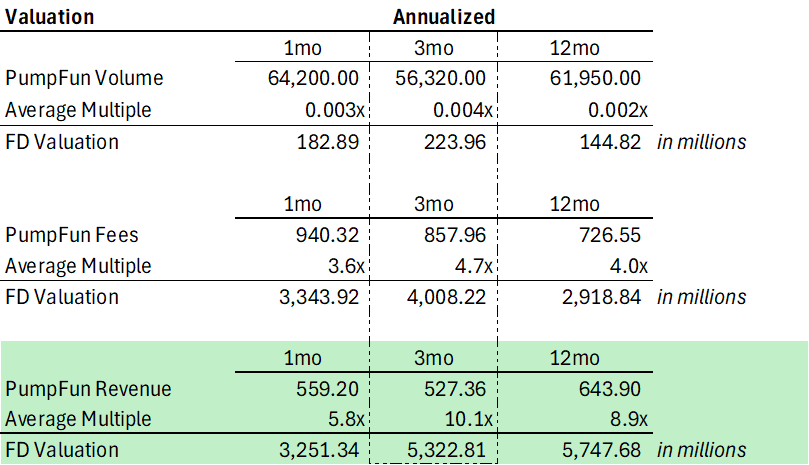

pump.fun Données

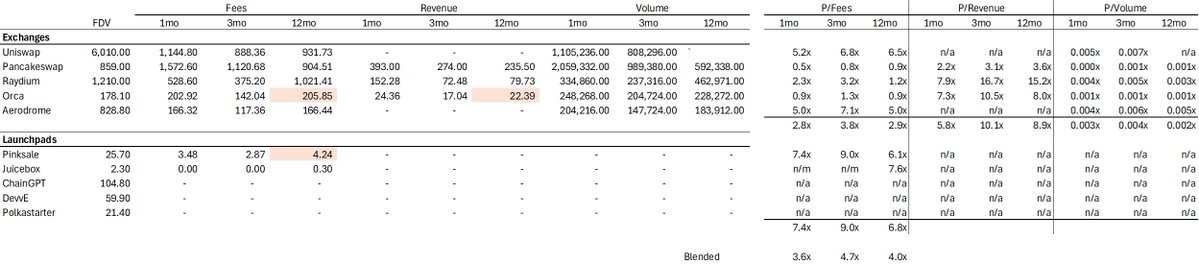

En utilisant différents indicateurs du jeu de données A, on obtient une valorisation entièrement diluée (FDV) de @pumpdotfun comprise entre 183 millions et 5,7 milliards de dollars. Ce large intervalle ne donne évidemment pas de réponse claire. Toutefois, en tant qu’investisseur axé sur les fondamentaux, et considérant que le modèle économique de Pump.fun diffère nettement de celui d’un DEX traditionnel ou d’une plateforme de lancement, je considère que le chiffre d’affaires constitue l’indicateur le plus approprié pour évaluer cette entreprise.

Le volume des transactions sur un DEX reflète mal sa capacité de monétisation, tout comme les frais perçus ne représentent pas fidèlement la capacité de rachat de jetons. Or, je pense que la capacité de rachat deviendra à l’avenir un facteur clé dans l’analyse de tout jeton. Par conséquent, pour valoriser @pumpdotfun, le revenu apparaît comme l’indicateur le plus pertinent.

Un autre point à considérer : quel indicateur annualisé choisir ?

À mon avis, la moyenne sur 3 mois est ici optimale. Les données mensuelles sont trop volatiles (par exemple, le revenu annualisé de @HyperliquidX varie entre 300 millions et 1 milliard de dollars), tandis que les revenus sur 12 mois ne reflètent pas correctement les récents ajustements du modèle économique de @pumpdotfun, notamment l’introduction du partage des revenus avec les créateurs, ce qui pourrait surestimer son taux de revenus actuel.

Selon les multiples des DEX, la FDV de Pump est d’environ 5,3 milliards de dollars.

Mais pouvons-nous faire mieux ? La méthode actuelle suppose un taux de rachat de 100 %, ce qui est irréaliste, et ne tient pas pleinement compte du fait que Pump ressemble davantage à une entreprise qu’à un protocole. Appliquer des multiples DeFi à une entreprise n’est donc pas totalement adapté.

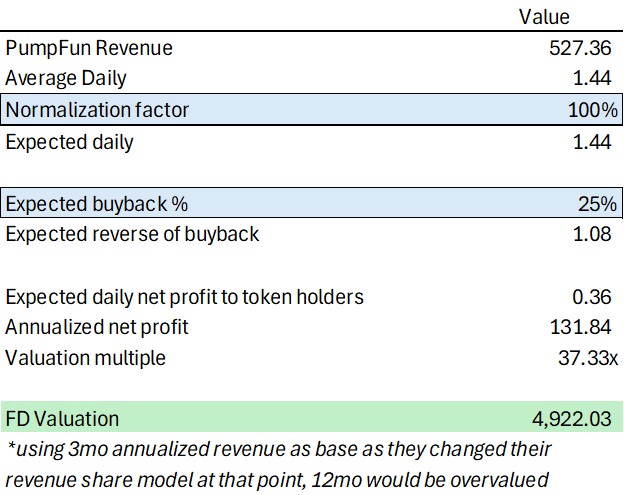

Nous pouvons alors utiliser les ratios cours/bénéfice (P/E) des principaux acteurs de la finance centralisée (CeFi) — Coinbase, Binance et Robinhood — comme jeu de données représentatif.

Valorisation basée sur le jeu de données B

Fait intéressant, en supposant un programme de rachat à 25 %, la FDV est d’environ 5 milliards de dollars, très proche du résultat obtenu via les multiples DEX.

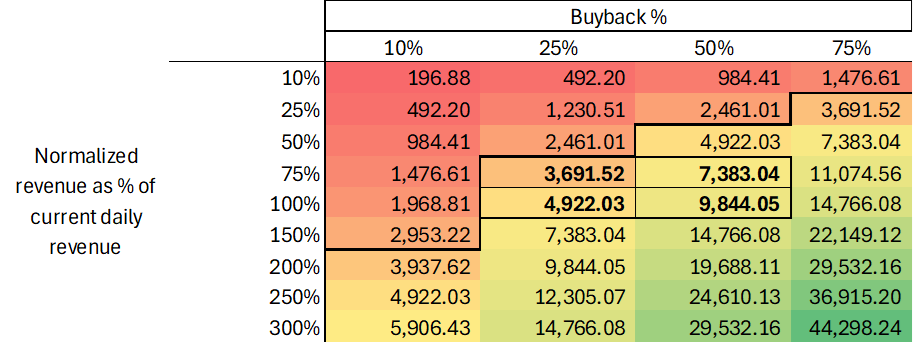

Mais il y a un bémol ! Ces scénarios reposent sur des hypothèses spécifiques concernant les rachats et la pérennité de l’attractivité utilisateur. Que se passe-t-il si nous réalisons une analyse de sensibilité sur ces hypothèses ?

Analyse de sensibilité basée sur la « Valorisation du jeu de données B », résultats ci-dessous :

Mon hypothèse de base est que Pump.fun peut maintenir 75 à 100 % de ses revenus actuels (soit 1,5 million de dollars par jour) et allouer 25 à 50 % de ces revenus au rachat de jetons. Cela place sa valorisation entre 3,7 et 9,8 milliards de dollars. Si les revenus continuent de croître, la valorisation pourrait encore augmenter significativement, rendant ainsi une évaluation à 4 milliards de dollars non seulement raisonnable, mais potentiellement sous-estimée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News