La SEC pourrait relancer le « DeFi Summer », les premières formes de la régulation cryptographique aux États-Unis se dessinent

TechFlow SélectionTechFlow Sélection

La SEC pourrait relancer le « DeFi Summer », les premières formes de la régulation cryptographique aux États-Unis se dessinent

Pour ces anciens protocoles DeFi relativement décentralisés, d'une part il s'agit d'un retour à la valeur, mais surtout, ils parviennent désormais à s'en sortir.

Rédaction : Will Awang

Le 9 juin 2025, lors d'une table ronde intitulée « Finance décentralisée et esprit américain (DeFi and the American Spirit) », le nouveau président de la Commission des valeurs mobilières des États-Unis (SEC), Paul S. Atkins, a prononcé un discours extrêmement positif sur la finance décentralisée (DeFi), ouvrant ainsi la voie à une régulation future de la DeFi par la SEC dans un esprit bienveillant.

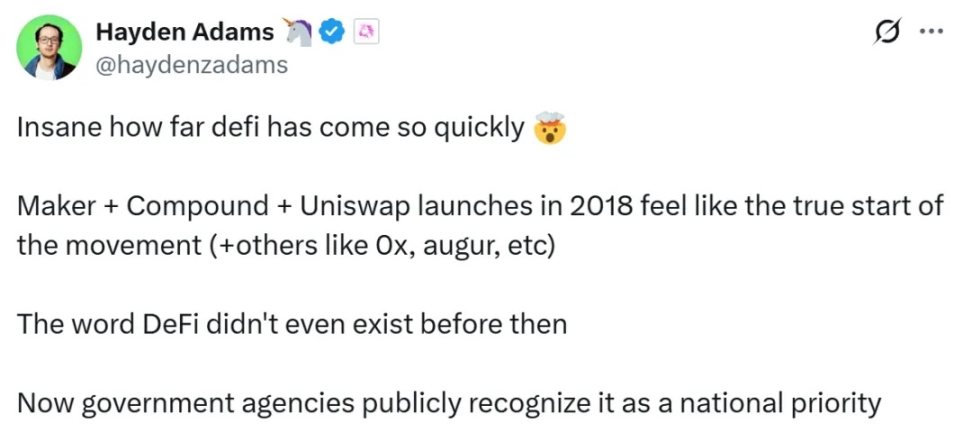

Adams, le fondateur d'Uniswap, qui avait subi sous l'ancienne présidence de la SEC dirigée par Gary Gensler des poursuites judiciaires et une réglementation agressive, a publié sur Twitter qu'il était soudainement submergé de bonheur :

La croissance de la DeFi est tout simplement incroyable 🤯. Dès 2018, le lancement combiné de MakerDAO, Compound et Uniswap semblait marquer le véritable début du mouvement DeFi. Avant cela, le terme « DeFi » n’existait même pas. Sept ans plus tard, une institution gouvernementale reconnaît officiellement que ce domaine constitue une priorité nationale !

(https://x.com/haydenzadams/status/1932298054343733664)

De même, les marchés cryptographiques ont répondu positivement : les valeurs des anciens protocoles DeFi comme Aave, Uni, Mkr et Comp ont fortement augmenté. Étant donné que ces protocoles historiques sont construits sur Ethereum, ETH a également connu une hausse significative. Pour ces protocoles relativement décentralisés, il s'agit à la fois d'un retour à la valeur fondamentale et surtout du fait qu'ils peuvent désormais opérer légalement.

Cet article commence donc par compiler le contenu du discours sur la DeFi, puis en tire les contours émergents de la régulation américaine des actifs numériques (au-delà de la seule DeFi), avant d’envisager les tendances futures du secteur : les marchés financiers sur chaîne (On-Chain Financial Markets).

I. La DeFi et l’esprit américain

Paul S. Atkins : Le mouvement de finance décentralisée (DeFi) incarne en lui-même les valeurs américaines telles que la liberté économique (Economic Liberty), le droit à la propriété privée (Private Property Rights) et l’innovation.

1.1 Qu’est-ce qu’un réseau blockchain ?

La technologie blockchain est une innovation extrêmement créative, potentiellement révolutionnaire, qui nous permet de repenser la notion de propriété, ainsi que le transfert des droits de propriété intellectuelle et des droits économiques. Une blockchain est une base de données partagée qui permet aux utilisateurs de posséder des actifs numériques (c’est-à-dire des actifs cryptographiques) sans avoir à recourir à un intermédiaire ou une autorité centrale. À la place, ces réseaux pair-à-pair utilisent un mécanisme économique pour inciter les participants à valider et maintenir la base de données conformément aux règles du réseau. Ce sont des systèmes de libre marché, où les utilisateurs paient des frais selon leurs besoins afin que leurs transactions soient incluses dans un « bloc de données » dont la capacité de stockage est limitée.

1.2 Les participants aux réseaux blockchain

L’ancien gouvernement américain a tenté, via des poursuites, discours, réglementations et menaces d’actions réglementaires, d’affirmer que les participants et les fournisseurs de services de mise en jeu (« Staking-as-a-Service Providers ») pourraient être impliqués dans des activités de négoce de titres, bloquant ainsi la participation des Américains à ces systèmes basés sur le marché.

Je suis très reconnaissant au personnel de la Division of Corporation Finance d’avoir clarifié leur position selon laquelle la participation volontaire aux réseaux Proof-of-Work (PoW) ou Proof-of-Stake (PoS) en tant que « mineur », « validateur » ou fournisseur de « staking as a service » ne relève pas du champ d’application des lois fédérales sur les valeurs mobilières. Bien que je me réjouisse de cette clarification, celle-ci ne constitue pas une règle formelle dotée de force juridique. Nous ne pouvons donc pas nous arrêter là.

La SEC doit élaborer une réglementation claire conformément aux pouvoirs que le Congrès nous a conférés.

1.3 L’auto-gestion des actifs

Une autre caractéristique fondamentale de la technologie blockchain est la capacité des individus à conserver eux-mêmes leurs actifs cryptographiques dans des portefeuilles numériques personnels. Le droit de gérer soi-même sa propre propriété privée est une valeur américaine fondamentale, qui ne devrait pas disparaître dès lors qu’une personne se connecte à Internet.

Je soutiens l’octroi d’une plus grande flexibilité aux acteurs du marché pour auto-gérer leurs actifs cryptographiques, en particulier lorsque les intermédiaires ajoutent des coûts de transaction inutiles ou limitent la capacité à participer à des activités de mise en jeu ou autres actions sur chaîne.

L’administration précédente a entravé l’innovation autour des portefeuilles numériques auto-gérés et d’autres technologies sur chaîne en affirmant, par des actions réglementaires, que les développeurs de tels logiciels pourraient exercer une activité de courtage. Les ingénieurs ne devraient pas être assujettis aux lois fédérales sur les valeurs mobilières simplement parce qu’ils publient un code logiciel. Comme l’a souligné un tribunal :

« Il serait irrationnel de tenir responsable le développeur d’une voiture autonome du fait que des tiers utilisent son véhicule pour enfreindre le code de la route ou braquer une banque. Dans un tel cas, on ne poursuit pas le constructeur automobile pour complicité d’acte illégal ; on poursuit les individus ayant commis cet acte. »

1.4 Les codes logiciels auto-exécutables

De nombreux entrepreneurs développent des applications logicielles destinées à fonctionner sans gestion par un opérateur. L’idée que des codes logiciels auto-exécutables, accessibles à tous mais contrôlés par personne, puissent permettre des transactions privées directes entre pairs peut sembler relever de la science-fiction. Pourtant, la technologie blockchain rend possible une toute nouvelle catégorie de logiciels capables d’exécuter ces fonctions sans intermédiaire.

Je ne pense pas que nous devrions permettre à des cadres réglementaires centenaires d’étouffer des innovations technologiques susceptibles de bouleverser – et surtout d’améliorer et de faire progresser – nos modèles traditionnels d’intermédiation. Nous ne devrions pas céder automatiquement à la peur de l’avenir.

Ces systèmes logiciels auto-exécutables sur chaîne se sont avérés résilients face aux crises. Alors que, sous la pression récente, certaines plateformes centralisées ont vacillé et échoué, de nombreux systèmes sur chaîne ont continué de fonctionner conformément à leur conception open source.

1.5 Des règles réglementaires innovantes

La plupart des règles et réglementations actuelles en matière de valeurs mobilières reposent sur la supervision d’émetteurs et d’intermédiaires tels que courtiers, conseillers, bourses et institutions de compensation. Leurs rédacteurs n’ont probablement pas envisagé que des codes logiciels auto-exécutables puissent remplacer ces émetteurs et intermédiaires. J’ai demandé au personnel de la Commission d’examiner si des orientations supplémentaires ou de nouvelles réglementations sont nécessaires pour aider les entités enregistrées à interagir avec ces systèmes logiciels tout en respectant la loi applicable.

Je suis enthousiaste à l’idée que les émetteurs et intermédiaires utilisent des systèmes logiciels sur chaîne pour réduire les frictions économiques, améliorer l’efficacité du capital, lancer de nouveaux produits financiers et renforcer la liquidité. Le cadre réglementaire existant prend déjà en compte la possibilité d’utiliser de nouvelles technologies, mais j’ai demandé à mon personnel d’étudier s’il convient de modifier les règles de la Commission afin de mieux accompagner les émetteurs et intermédiaires qui souhaitent gérer des systèmes financiers sur chaîne (On-Chain Financial Systems).

Tandis que la Commission et son personnel travaillent à l’élaboration de règles adaptées aux marchés financiers sur chaîne (On-Chain Financial Markets), j’ai instruit le personnel d’envisager un cadre d’exemption conditionnelle (a Conditional Exemptive Relief Framework) ou une « exemption pour l’innovation (Innovation Exemption) », permettant aux entités enregistrées comme non enregistrées de commercialiser rapidement des produits et services sur chaîne.

Cette exemption pour l’innovation contribuera à concrétiser la vision du président Trump faisant des États-Unis la « capitale mondiale de la cryptomonnaie », en encourageant les développeurs, entrepreneurs et entreprises désireux de respecter certaines conditions à innover en technologie sur chaîne aux États-Unis.

II. La nouvelle approche réglementaire de la SEC

2.1 L’approche réglementaire de la SEC sous Gary Gensler

En résumé, la SEC dirigée précédemment par Gary Gensler exerçait sa surveillance sur la DeFi – ou plutôt suscitait la controverse – selon les principes suivants :

-

Les jetons (tokens) émis par les projets constituent des « valeurs mobilières ». L’exemple emblématique est l’affaire Ripple/XRP. Voir l’article : Analyse de l'affaire SEC v. Ripple : lever le flou réglementaire

-

Les fournisseurs de services de mise en jeu (Staking-as-a-Service Providers), en proposant des actifs générant des revenus, entrent dans le champ des « valeurs mobilières ». Le cas typique est la poursuite intentée par la SEC contre le produit de mise en jeu de Kraken ; voir l’article : Analyse approfondie : l'Ethereum et le staking ETH individuel (Solo Staking) ne sont pas des valeurs mobilières, mais le produit de staking ETH de Kraken, oui

-

Si les actifs échangés sur une plateforme relèvent de la définition de « valeurs mobilières », alors la plateforme est considérée comme menant des activités de vente non enregistrée de titres ou d’intermédiation. Le cas typique est la poursuite de la SEC contre le portefeuille auto-géré Metamask, accusé d’offrir certains services (mise en jeu, négoce) relevant du commerce de « valeurs mobilières ».

Dans un tel cadre réglementaire, il est nécessaire d’appliquer une définition très stricte du terme « valeur mobilière », ce qui représente à la fois un défi pour le Securities Act de 1933 des États-Unis et pour le processus législatif judiciaire existant. En l’absence de qualification claire des actifs numériques et de cadre réglementaire défini, la SEC avait alors davantage recours à une régulation par l’action judiciaire, provoquant ainsi des conflits avec des projets cryptographiques majeurs tels que Coinbase, Metamask ou Uniswap.

2.2 L’approche réglementaire de la SEC sous Paul S. Atkins

Sous cette nouvelle administration Trump, dirigée par Paul S. Atkins, l’objectif fondamental change radicalement : « C’est un nouveau jour à la SEC ».

Que ce soit lors de ce discours ou lors de sa précédente allocution du 12 mai sur le thème « L’intégration des actifs au registre blockchain – point de convergence entre finance traditionnelle et finance décentralisée », un signal fort a été envoyé :

Réaliser la vision du président Trump faisant des États-Unis la « capitale mondiale de la cryptomonnaie », en encourageant les développeurs, entrepreneurs et entreprises prêts à respecter certaines conditions à innover en technologie sur chaîne aux États-Unis, et ainsi faire des États-Unis le meilleur lieu au monde pour participer aux marchés d’actifs cryptographiques.

Ainsi, à partir des deux discours de Paul S. Atkins, on peut déduire la nouvelle orientation réglementaire de la SEC :

Pour la tokenisation des actifs du monde réel (RWA Tokenization) :

-

Élaborer un cadre réglementaire raisonnable pour les marchés d’actifs cryptographiques ;

-

Émission : adopter des méthodes plus flexibles pour lancer des actifs cryptographiques, sans appliquer strictement les modalités traditionnelles d’émission de titres ;

-

Custodie : permettre aux entités enregistrées une plus grande autonomie dans la custodie d’actifs cryptographiques ;

-

Échanges : autoriser, en fonction de la demande du marché, le lancement de nouveaux types de produits financiers, en levant les restrictions antérieures imposées par la SEC ;

-

Mettre en place des mesures d’exemption conditionnelles plus souples afin de favoriser le retour de l’innovation blockchain aux États-Unis, MAGA.

Pour la finance décentralisée (DeFi) :

-

Redéfinir l’exploitation des nœuds de réseaux blockchain et les activités de staking afin de promouvoir un développement sain des réseaux blockchain et attirer les nœuds ;

-

Offrir de la flexibilité pour l’auto-gestion des actifs, conforme à l’esprit américain ;

-

Clarifier la responsabilité liée aux codes logiciels auto-exécutables ;

-

Fournir des orientations claires pour permettre aux protocoles DeFi de construire des marchés financiers sur chaîne (On-Chain Financial Markets) ;

-

Mettre en place un cadre d’exemption conditionnelle et un cadre d’exemption pour l’innovation afin d’encourager l’innovation.

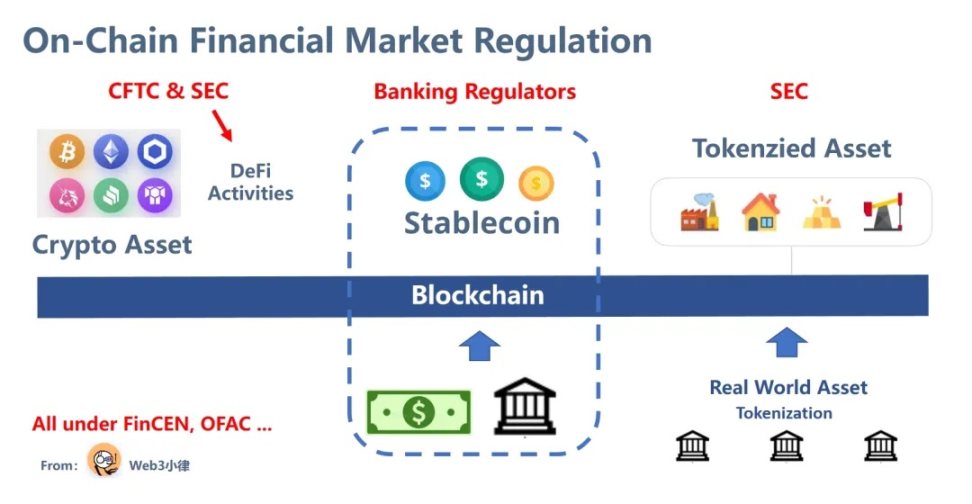

2.3 Les premières lignes du cadre réglementaire américain sur les cryptomonnaies

On peut désormais identifier les grandes lignes du cadre réglementaire émergent :

-

Les autorités bancaires prennent la tête de la régulation des « stablecoins de paiement », conformément à la loi Genuis Act ;

-

La CFTC régule les actifs cryptographiques ;

-

La SEC supervise les activités DeFi ;

-

La SEC régule les actifs tokenisés ;

-

FinCEN, OFAC et autres organismes supervisent les obligations KYC/AML/CTF ainsi que les sanctions économiques.

III. Et après ?

Une fois que le cadre réglementaire américain est globalement compris, on peut commencer à entrevoir quelques tendances futures :

-

Les anciens protocoles DeFi, malgré leurs hauts et leurs bas, restent robustes et peuvent désormais opérer légalement.

-

Les nouveaux projets DeFi pourront connaître un développement rapide aux États-Unis grâce au dispositif d’« exemption pour l’innovation ». C’est particulièrement le cas des produits financiers tels que les stablecoins générant des rendements (Yield-Bearing Stablecoins). Ces produits diffèrent des « stablecoins de paiement » définis dans la loi Genuis Act : bien qu’appelés stablecoins, ils s’apparentent davantage à des produits d’investissement construits à partir de stablecoins.

-

La composable nature de ces protocoles DeFi relativement décentralisés, combinée à la multiplication des stablecoins et des actifs tokenisés sur chaîne, permettra de créer des produits financiers toujours plus variés.

-

De plus en plus d’entreprises traditionnelles de technologie financière Web2 s’associeront à la DeFi Web3 pour innover ensemble.

-

Il en résultera l’émergence des marchés financiers sur chaîne (On-Chain Financial Markets).

-

Ce marché sera global, démocratisé, accessible à faible seuil, peu coûteux, offrant une portée mondiale et soutenu par une liquidité mondiale : un marché fondé sur Internet. Et surtout : Internet bénéficie d’un effet de réseau.

-

Mais selon ce cadre réglementaire, la couche fondamentale repose sur les stablecoins libellés en dollars, le dollar américain et les obligations américaines.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News