Circle, l'action phare des stablecoins, vaut-elle le coup d'être achetée ?

TechFlow SélectionTechFlow Sélection

Circle, l'action phare des stablecoins, vaut-elle le coup d'être achetée ?

La signification théorique est un produit subjectif, c'est l'attitude du marché qui est fondamentale ; que ce soit réellement de valeur ou une simple réalisation de capital, seule la courbe de Circle le jour de son introduction en bourse pourra tout révéler.

Rédaction : Tuoluo Finance

Les États-Unis misent fortement sur les stablecoins, attirant de nombreux acteurs influents. Pourtant, c'est Circle, un pionnier du secteur, qui franchit en premier cette étape.

Ce 5 juin, heure de l'Est des États-Unis, après Coinbase, une autre introduction en bourse très attendue fait son entrée : Circle devient officiellement la première entreprise émettrice de stablecoin à être cotée au New York Stock Exchange (NYSE), mettant ainsi un point final parfait à sept années d'efforts acharnés pour parvenir à une IPO.

D'après les dernières données, Circle a mené à bien son introduction en bourse au NYSE à 31 dollars par action, dépassant largement la fourchette initialement prévue (24-26 dollars), levant 1,1 milliard de dollars, sous le code boursier « CRCL ». En raison d'une demande exceptionnellement forte, le nombre d'actions initialement prévu (24 millions) a été porté à plus de 34 millions.

L’enthousiasme du marché est évident. Mais pour le secteur, l’introduction de Circle en bourse va bien au-delà d’une simple vente d’actions.

Bien que Circle soit une figure bien connue dans l’univers des cryptomonnaies, elle reste relativement méconnue du grand public. Fondée en 2013 et basée à Boston, Circle était à l’origine une startup américaine spécialisée dans les services financiers de consommation, offrant principalement des services de stockage de bitcoins et d’échange entre monnaie fiduciaire et cryptomonnaie. Avec l’évolution du marché, ses activités ont changé à plusieurs reprises, passant par des portefeuilles cryptographiques puis des plateformes d’échange, avant de se concentrer finalement sur un seul produit phare : USD Coin (USDC). Stablecoin ancré au dollar américain, USDC est soumis à des réglementations strictes, ce qui lui confère une préférence marquée aux yeux des utilisateurs locaux par rapport à USDT, plus globalisé. Dans le domaine des stablecoins, USDC occupe constamment la deuxième place, avec une capitalisation circulante d’environ 61 milliards de dollars, représentant 27 % du marché, juste derrière le leader USDT.

Sur le plan du développement, Circle peut être considérée comme une entreprise née sous une bonne étoile, choyée par les capitaux. Dès ses débuts en 2013, elle a attiré l’attention de General Catalyst, obtenant un tour de table de série A de 9 millions de dollars, alors record pour une entreprise de cryptomonnaie. Par la suite, elle a séduit de grands fonds tels que Goldman Sachs, IDG, DCG, et même des investisseurs chinois : Baidu Ventures, Everbright Holdings, CICC Jiazi, Yixin ont participé à son tour de table de série D. Toutefois, pour des raisons réglementaires désormais connues, l’entité chinoise de Circle, Tianjin Shike Technology Co. Ltd, a été radiée en 2020. Curieusement, après l’annonce de l’IPO de Circle, le cours de l’action d’Everbright Holdings en Chine a grimpé de 44 % en cinq jours, laissant entrevoir une trace nostalgique de Circle en Chine.

Même entourée de puissants soutiens financiers, le chemin vers l’IPO de Circle n’a pas été sans embûches. En 2018, après avoir atteint une valorisation de 3 milliards de dollars lors de sa série E, Circle envisageait déjà une introduction en bourse, comptant sur la combinaison « conformité + cotation + transparence » pour se démarquer. Mais moins d’un an plus tard, en 2019, le brutal effondrement du marché a fait chuter sa valorisation de 3 à 750 millions de dollars, brisant son rêve d’IPO.

En 2021, Circle relance son projet d’introduction en bourse. Pour éviter les contrôles réglementaires, elle envisage de passer par une SPAC (Société d’Acquisition à Vocation Spéciale), Concord Acquisition Corp, avec une valorisation estimée à 4,5 milliards de dollars. Mais la SEC intervient alors, annonçant une enquête sur la nature de USDC en tant que titre financier, forçant Circle à interrompre à nouveau son processus.

Trois ans plus tard, en janvier 2024, ayant tiré les leçons du passé, Circle dépose discrètement et en secret sa demande d’IPO afin de limiter les questions des autorités et des médias. Puis, le 2 avril de cette année, elle dépose officiellement son document S-1 auprès de la SEC, lançant formellement son processus d’introduction en bourse, avec pour objectif de se coter au NYSE. Ironie du sort, début mai, Bloomberg révèle que Ripple aurait proposé d’acquérir Circle, mais que l’offre aurait été jugée trop basse et rejetée. Peu après, The Block annonce que Circle serait activement en contact avec Coinbase et Ripple pour explorer des options d’acquisition, avec une valorisation minimale visée de 5 milliards de dollars. Ces rumeurs persistantes ont alimenté les spéculations selon lesquelles Circle poursuivrait simultanément deux stratégies — IPO ou vente — choisissant finalement l’option la plus avantageuse.

Le 27 mai, Circle dément officiellement ces rumeurs de cession. Le même jour, elle dépose officiellement sa demande de cotation au NYSE. Selon le prospectus publié, Circle prévoit d’émettre 24 millions d’actions de classe A, dont 9,6 millions émises par l’entreprise et 14,4 millions vendues par des actionnaires existants, avec une fourchette de prix estimée entre 24 et 26 dollars par action. Les banques JP Morgan et Citigroup sont désignées comme principales banques placières.

Le 5 juin, Circle fait officiellement ses débuts au NYSE. D’après les dernières données, l’offre a enregistré un taux de souscription excédentaire de 25 fois, poussant le nombre d’actions émises de 32 à 34 millions. Le prix final s’établit à 31 dollars par action, dépassant non seulement la fourchette anticipée de 27-28 dollars, mais aussi marquant une nette hausse par rapport à l’estimation initiale de 24-26 dollars. À ce prix, la valorisation totale de Circle atteint 6,2 milliards de dollars. En tenant compte des plans d’actionnariat salarié, des actions soumises à restriction (RSUs) et des warrants, la valorisation entièrement diluée s’élève à environ 7,2 milliards de dollars. Bien inférieure aux 9 milliards escomptés en 2022, cette valorisation reste toutefois saine au regard du marché, notamment dans un contexte de liquidités tendues, et dans un secteur où les valorisations dépassent souvent plusieurs milliards.

Les chiffres du prospectus confirment ce positionnement. Comme mentionné, l’émission USDC de Circle représente environ 60 milliards de dollars, loin derrière les 150 milliards de USDT, mais nettement devant le troisième acteur dont l’échelle est inférieure au milliard. Dans un contexte où le projet de loi américain sur les stablecoins progresse, le secteur dispose encore d’un potentiel de croissance significatif.

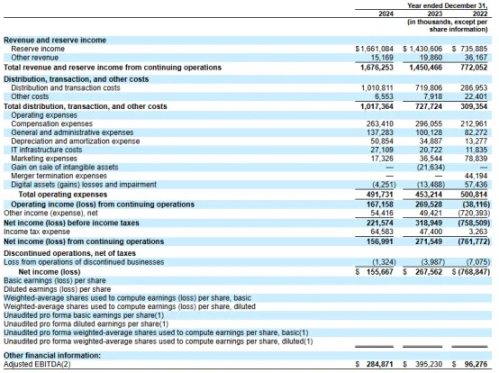

Toutefois, sur le plan du modèle économique, Circle présente des vulnérabilités évidentes. En 2024, son revenu total s’élève à 1,676 milliard de dollars, en hausse de 16 % par rapport à l’année précédente. Parmi celui-ci, 99,1 % provient des intérêts générés par les réserves d’actifs liées à USDC (1,661 milliard de dollars), tandis que les autres revenus ne représentent que 15,169 millions de dollars. On constate donc que la marge d’intérêt sans risque constitue la source principale de revenus, mais celle-ci repose clairement sur un contexte de taux d’intérêt élevés induit par la politique monétaire restrictive. Si un cycle de baisse des taux s’amorce, ses revenus seront affectés. Autrement dit, Circle est fortement corrélée aux cycles macroéconomiques systémiques, exposée dès lors à des risques systémiques.

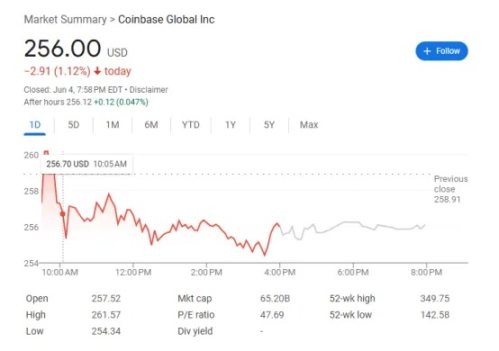

D’un autre côté, malgré un chiffre d’affaires de 1,6 milliard de dollars, le bénéfice net de Circle n’atteint que 156 millions de dollars. La disparition de près de 1,45 milliard de dollars s’explique précisément par des frais d’émission souvent sous-estimés. Beaucoup pensent que l’émission massive de tokens sur blockchain est quasi gratuite, mais si l’émission technique est peu coûteuse, la distribution à grande échelle nécessite une forte dépendance à l’effet réseau des grandes bourses. En analysant ces coûts, Coinbase apparaît comme le principal partenaire, absorbant à lui seul 900 millions de dollars de profit, soit 54,18 % du revenu annuel de Circle. Par ailleurs, Circle collabore avec Binance via Binance Launchpool, payant un coût forfaitaire de 60,25 millions de dollars, et s’engageant à verser des incitations mensuelles basées sur le solde USDC détenu par Binance, à condition que celui-ci maintienne un minimum de 1,5 milliard de dollars USDC pendant deux ans. Il apparaît clairement que Circle dispose d’un pouvoir de négociation limité, et que ses marges sont comprimées par les grandes plateformes concurrentes.

Mais la valorisation reste subjective. Certains estiment que, puisque les revenus de Coinbase incluent 14,6 % liés à USDC, et que la capitalisation actuelle de Coinbase est d’environ 65 milliards de dollars, la valorisation de Circle devrait logiquement dépasser 10 milliards de dollars. En réalité, Circle partageait cet avis : selon des informations filtrées, ses discussions avec Coinbase et Ripple visaient une offre entre 9 et 11 milliards de dollars, proposition que les deux parties auraient refusée.

En résumé, la valorisation de Circle est raisonnable, attirant ainsi rapidement l’intérêt des institutions. Selon un document déposé auprès de la SEC, ARK Investment Management de Cathie Wood a exprimé son intention d’acheter jusqu’à 150 millions de dollars d’actions. Par ailleurs, le géant de la gestion d’actifs BlackRock prévoit d’acquérir environ 10 % des actions de l’IPO. Il convient de rappeler que les deux entreprises ont noué un partenariat dès mars : Circle a confié à BlackRock la gestion d’au moins 90 % de ses réserves en dollars (hors dépôts bancaires), en échange de quoi BlackRock s’engage à ne pas lancer son propre stablecoin. Une stratégie habile, qui lui assure le soutien d’institutions traditionnelles, facilite l’accès à de nouveaux canaux de distribution, et évite astucieusement la concurrence directe avec les acteurs établis du secteur de la gestion d’actifs.

D’un autre côté, l’obstination de Circle à s’introduire en bourse suscite des suspicions quant à une possible opération de sortie pour les grands fonds, avantagée par Wall Street plutôt que par les petits investisseurs. Pour l’instant, ces critiques semblent fragiles. Premièrement, Circle avait déjà une valorisation de 3 milliards de dollars en 2018, et son tour de table de 440 millions en 2021 reposait sur une valorisation de 4,5 milliards. La plupart des investisseurs ont donc acheté à des niveaux relativement élevés. Ainsi, même avec une valorisation actuelle de 7,2 milliards de dollars, le rendement pour les premiers investisseurs, après des années d’attente, n’est pas extraordinaire. Deuxièmement, contrairement à Coinbase qui avait opté pour une cotation directe, Circle a choisi une IPO classique, ce qui signifie que les investisseurs précoces et les cadres internes ne peuvent pas vendre leurs actions durant les 180 premiers jours. À court terme, les petits porteurs ne serviront donc pas de contrepartie à une sortie massive. Avant l’introduction, dans un contexte de souscription excédentaire, de nombreux analystes du secteur anticipaient une performance solide de Circle.

Quelle que soit sa performance, cet événement constitue un jalon important, tant pour Circle que pour l’industrie. Pour Circle, l’IPO permet non seulement de lever des fonds, mais aussi de faire officiellement son entrée dans l’arène du capital-investissement, créant ainsi un moteur essentiel pour son développement futur, son expansion mondiale, et lui permettant de s’imposer rapidement dans le paysage des stablecoins américains, en tirant parti des avantages cycliques à venir.

Pour le secteur, l’impact est encore plus profond. Ce n’est pas simplement l’introduction d’un émetteur de stablecoin, mais bien la manifestation concrète de la stratégie prioritaire des États-Unis. Parmi tous les émetteurs de stablecoins, Circle se distingue par son haut niveau de conformité, comme en témoigne son obtention de la licence BitLicense de l’État de New York. Après cette cotation, USDC pourrait devenir le premier stablecoin conforme au projet de loi américain sur les stablecoins, servant de modèle de conversion fiable entre monnaie fiduciaire et stablecoin, et établissant ainsi un mécanisme de circulation réglementé. Dans ce contexte, les stablecoins conformes s’intégreront pleinement aux systèmes bancaires et de Wall Street, les stablecoins adossés au dollar devenant le vecteur central reliant le monde cryptographique global, réalisant ainsi l’objectif initial des États-Unis : utiliser le dollar comme ancre stabilisatrice entre finance traditionnelle et finance cryptographique, renforçant ainsi leur hégémonie monétaire mondiale. À long terme, avec le développement continu des stablecoins, les paiements transfrontaliers pourraient s’affranchir des comptes bancaires et s’appuyer sur les stablecoins pour le règlement, remettant potentiellement en cause les systèmes de compensation mondiaux actuels.

En outre, certains analystes estiment que l’introduction de Circle stimulera également le marché DeFi. Avec la hausse de la valorisation de Circle, les projets et activités étroitement liés aux stablecoins pourraient bénéficier d’une dynamique positive. En d’autres termes, Circle pourrait devenir un repère de valorisation pour l’écosystème DeFi.

Les interprétations théoriques restent subjectives ; c’est l’attitude du marché qui décidera. Valeur réelle ou simple opération de réalisation de plus-values ? Ce sera la courbe de l’action Circle le jour de son introduction qui tranchera.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News