Artemis Rapport de recherche : Données concrètes sur l'adoption des paiements par stablecoins

TechFlow SélectionTechFlow Sélection

Artemis Rapport de recherche : Données concrètes sur l'adoption des paiements par stablecoins

Examine l'adoption des stablecoins dans les scénarios de paiement mondiaux, y compris la répartition régionale et les catégories de transactions.

Auteur : Artemis

Traduction : Web3 Xiao Lü

Comme on le sait, les stablecoins ont évolué d’un simple moyen d’échange facilitant les transactions cryptographiques (sans dépendre des outils bancaires) vers un outil plus largement utilisé dans les paiements destinés aux consommateurs et aux entreprises. Récemment, de grandes sociétés de paiement telles que Visa, Mastercard et Stripe ont commencé à intégrer les stablecoins dans leurs processus de paiement.

Dans ce contexte, en tant que réseau émergent de paiement et de règlement basé sur la blockchain, l'offre totale de stablecoins atteint environ 239 milliards de dollars, contre moins de 100 milliards il y a cinq ans. Environ 10 millions d’adresses blockchain effectuent chaque jour des transactions en stablecoins. Plus de 150 millions d’adresses blockchain détiennent un solde non nul en stablecoins.

Bien que le volume des transactions soit difficile à estimer précisément, des domaines comme la finance décentralisée (DeFi, 7,8 000 milliards de dollars), les exchanges centralisés (4,3 000 milliards de dollars) et la valeur extractible par les validateurs (MEV, 1,9 000 milliard de dollars) affichent tous des volumes annuels supérieurs à 1 000 milliards de dollars, soutenant divers cas d’utilisation. La Banque des Règlements Internationaux (BRI) estime également qu’environ 400 milliards de dollars de transactions transfrontalières sont réglées chaque année via USDC et USDT.

Plus de 99 % des stablecoins sont indexés sur le dollar américain et adossés à des actifs libellés en dollars. Si l’on considère les stablecoins comme un pays, ils seraient le 14ᵉ plus grand détenteur d’obligations du Trésor américain. Le secrétaire au Trésor américain, Scott Bessent, a déclaré : « Nous voulons maintenir le statut de la monnaie américaine comme monnaie de réserve mondiale dominante, et nous allons utiliser les stablecoins pour atteindre cet objectif. » Selon le comité consultatif sur l’emprunt du Trésor, l’offre de stablecoins devrait atteindre 2 000 milliards de dollars d’ici 2028.

Cependant, les données spécifiques sur les paiements en stablecoins ont toujours été rares, souvent estimées par approche top-down (c’est-à-dire en analysant toutes les transactions en stablecoins sur la chaîne et en tentant d’éliminer les sources de bruit), mais ces estimations restent incomplètes. L’année dernière, Artemis, Castle Island et Visa ont conjointement publié une enquête menée dans cinq pays émergents afin de comprendre comment les utilisateurs ordinaires de stablecoins les intègrent à leur vie économique. Toutefois, aucune donnée précise n’existait jusqu’alors sur le volume réel des paiements en stablecoins connus.

C’est pourquoi Artemis, en collaboration avec Castle Island et Dragonfly, présente dans cette étude un nouveau jeu de données fourni par 31 entreprises spécialisées dans les paiements en stablecoins. Ces entreprises traitent des transactions pour des utilisateurs finaux, notamment 20 entreprises ayant répondu à une enquête, complétée par des estimations provenant de 11 autres entreprises couvrant divers domaines (B2B, P2P, B2C, cartes de paiement et préfinancement). Il s’agit du rapport le plus complet à ce jour, qui, selon nous, couvre la majeure partie du volume des transactions dans le domaine émergent des paiements en stablecoins.

Grâce à cette recherche, nous sommes en mesure de présenter les données suivantes :

-

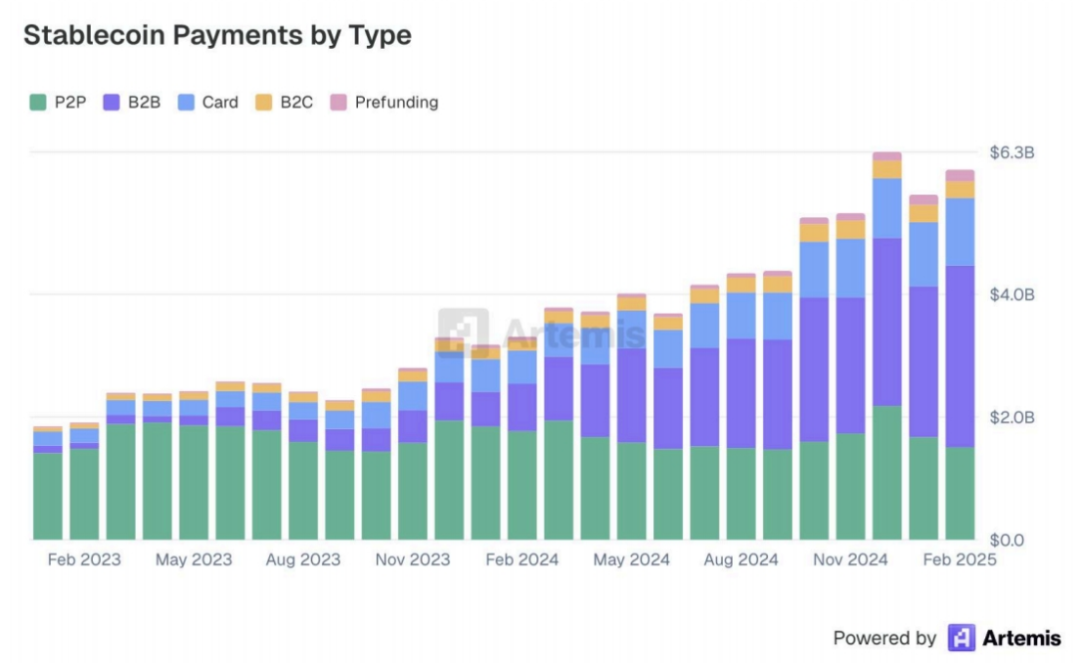

Entre janvier 2023 et février 2025, le montant clairement attribuable aux paiements en stablecoins s’élève à 94,2 milliards de dollars. À février 2025, le volume annuelisé des paiements en stablecoins dans l’échantillon atteignait un rythme de 72,3 milliards de dollars.

-

Les paiements B2B (avec un volume annuelisé de 36 milliards de dollars) sont les plus actifs, suivis par les transferts P2P (18 milliards de dollars), les paiements liés aux cartes (13,2 milliards de dollars), les paiements B2C (3,3 milliards de dollars) et le préfinancement (2,5 milliards de dollars). Tous les secteurs, sauf le P2P, affichent une croissance rapide.

-

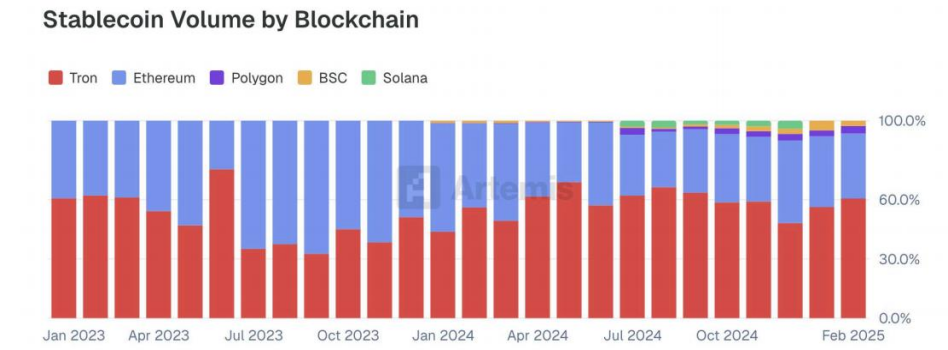

Dans les entreprises de l’échantillon, USDT de Tether est le stablecoin le plus utilisé, représentant environ 90 % du marché en volume de transactions, suivi par USDC de Circle. Tron est la blockchain la plus populaire en termes de volume de transactions, suivie par Ethereum, Binance Smart Chain et Polygon.

Bien que l’échantillon ne représente pas intégralement le paysage mondial des paiements en stablecoins, nous pouvons néanmoins observer grâce aux données primaires de ce rapport l’adoption des stablecoins dans les scénarios de paiement global, incluant la répartition géographique et les catégories de transactions.

C’est ainsi que nous avons traduit ici le dernier rapport de recherche d’Artemis : Stablecoin Payments from the Ground Up, espérant offrir une boussole pour naviguer dans l’ère de la navigation cryptographique.

Rapport original :

I. Indicateurs clés des stablecoins

D’après les données fournies par les entreprises participantes et des estimations supplémentaires issues de données on-chain, nous pouvons décrire 94,2 milliards de dollars de règlements en stablecoins entre janvier 2023 et février 2025, selon différents types de paiements, dont la grande majorité sont finalisés directement sur la blockchain. En février 2025, le taux annuel de traitement de ces règlements atteignait environ 72,3 milliards de dollars.

Les paiements B2B constituent la part majoritaire du trafic, suivis par les transferts P2P, les paiements par carte (généralement des cartes de débit ou prépayées liées à un portefeuille de stablecoins) et les paiements B2C.

En termes de valeur envoyée, la blockchain la plus utilisée pour le règlement des flux financiers clients est Tron, suivie par Ethereum, Polygon et Binance Smart Chain. Cela confirme les résultats de notre rapport 2024, qui indiquait que les utilisateurs privilégiaient ces cinq blockchains, Ethereum étant alors le réseau le plus populaire.

Les données figurant dans le graphique ci-dessous proviennent d’un sous-ensemble représentatif (57 %) des données totales fournies par les entreprises participantes, car toutes ne rapportent pas leurs flux par blockchain. Ces données ont été croisées et validées avec les estimations d’Artemis obtenues par surveillance directe des nœuds blockchain.

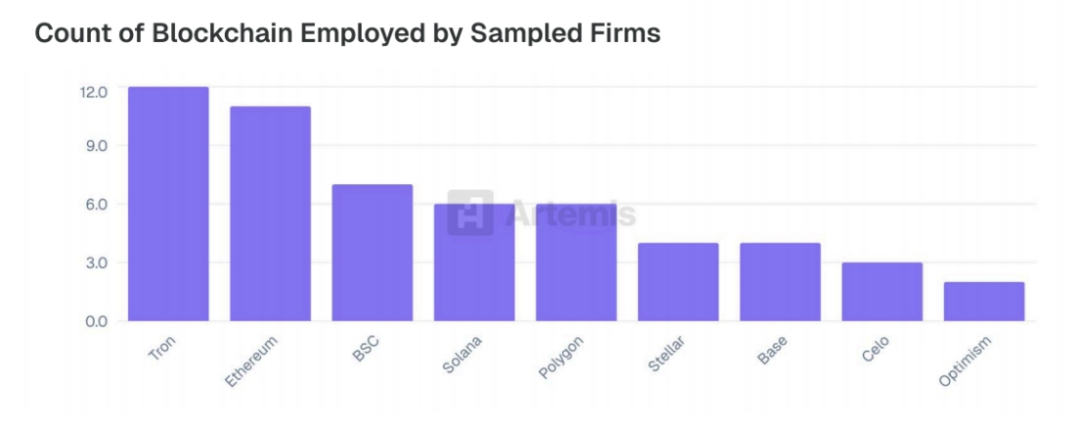

La majorité des entreprises participantes utilisent plusieurs blockchains pour le règlement en stablecoins. Dans les entreprises concernées par cette étude, Tron, Ethereum et Binance Smart Chain sont les réseaux les plus populaires, bien qu’une longue traîne d’autres blockchains soient également prises en charge.

Dans l’échantillon d’entreprises étudiées, USDT de Tether est de loin le stablecoin le plus utilisé pour le règlement des flux financiers. Nous examinerons plus en détail dans la suite du rapport la comparaison entre l’utilisation d’USDT et d’USDC de Circle selon les pays.

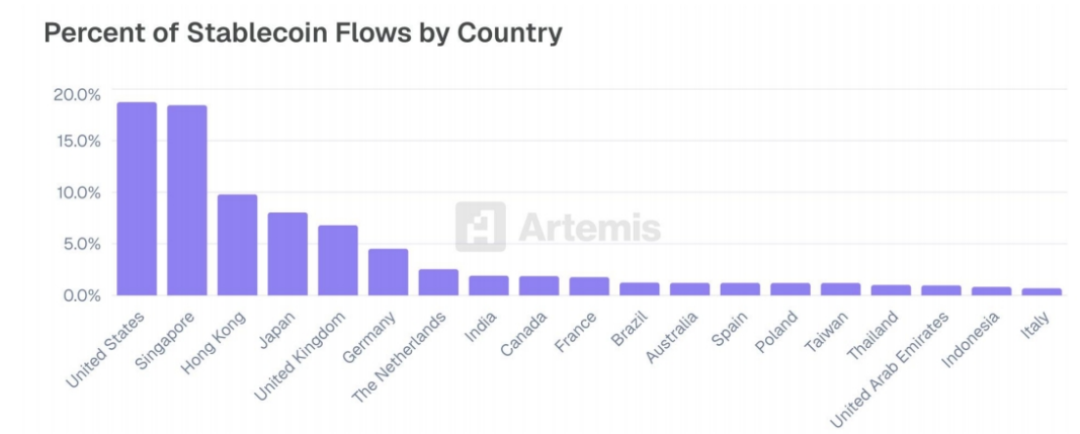

À partir des données géographiques fournies par les entreprises participantes, combinées à des estimations géographiques supplémentaires obtenues en examinant les adresses IP et les fuseaux horaires des entités on-chain lors de l’arrivée des transactions sur les nœuds blockchain, nous avons pu identifier les pays à l’origine de la majorité des transactions en stablecoins. Les États-Unis, Singapour, Hong Kong, le Japon et le Royaume-Uni figurent parmi les principaux pays expéditeurs de stablecoins.

Dans les entreprises incluses dans cette étude, le corridor Singapour-Chine apparaît comme le plus actif en termes de flux de stablecoins. Parmi les sept corridors les plus importants suivants, tous impliquent les États-Unis, soulignant le rôle central de ce pays dans l’utilisation mondiale des stablecoins. Singapour et Hong Kong reviennent fréquemment, reflétant leur importance en tant que centres financiers régionaux et leur forte intégration dans les activités transfrontalières de stablecoins.

Un usage des paiements transfrontaliers consiste à remplacer les virements traditionnels, qui restent coûteux à l’échelle mondiale, surtout en dehors des canaux couramment utilisés. Les virements basés sur les stablecoins peuvent circuler directement entre plateformes d’échange, réduisant ainsi les coûts et les délais. Dans des pays fortement pénétrés par la cryptomonnaie comme l’Inde, le Nigeria ou le Mexique, les virements réglés via la blockchain ont déjà remplacé les méthodes traditionnelles, passant par des banques correspondantes ou des fintechs telles que Wise ou Remitly.

Cas A — Binance Pay, solution de paiement grand public

Binance Pay est une solution de paiement cryptographique mondiale intégrée à l’exchange Binance, sans contact, sans frontières et sécurisée. Binance, le plus grand exchange centralisé au monde, compte plus de 270 millions d’utilisateurs inscrits. Binance Pay permet aux utilisateurs et marchands d’effectuer des paiements en cryptomonnaies à l’échelle mondiale, sans frais de minage (gas fees). Binance Pay rend la cryptomonnaie utile dans les transactions quotidiennes. Actuellement, Binance Pay prend en charge :

-

Plus de 300 cryptomonnaies pour les paiements entre utilisateurs (les utilisateurs Binance peuvent envoyer et recevoir instantanément des cryptomonnaies entre eux).

-

Plus de 100 cryptomonnaies pour les paiements entreprise-consommateur (utilisation des cryptomonnaies chez des marchands en ligne et hors ligne partenaires de Binance Pay à travers le monde).

-

Un écosystème mondial comprenant plus de 40 millions d’utilisateurs actifs et plus de 32 000 marchands.

Binance Pay vise à rendre les cryptomonnaies pratiques, accessibles et utiles au quotidien — des transferts P2P aux paiements transparents chez des milliers de commerçants en ligne et physiques. Elle offre aux utilisateurs des transactions instantanées sans frais de minage, la prise en charge de multiples devises, et des modes de paiement simples via QR code, application interne ou liens de paiement en ligne et en magasin. Actuellement, Binance Pay est intégrée à Pix, le système de paiement instantané développé par la Banque centrale brésilienne, qui compte plus de 174 millions d’utilisateurs et 15 millions d’entreprises, permettant ainsi aux utilisateurs d’effectuer des paiements en temps réel entre cryptomonnaies et reais brésiliens.

Pour les marchands, Binance Pay offre plusieurs avantages :

-

Règlement en temps réel : les transactions sont traitées et réglées instantanément en cryptomonnaies.

-

Prise en charge des paiements transfrontaliers : possibilité d’envoyer et de recevoir des paiements en cryptomonnaies à l’échelle mondiale, sans restrictions bancaires.

-

QR code, paiement dans l’application ou lien de paiement : acceptation fluide des cryptomonnaies pour les marchands en ligne et physiques.

-

Débit direct et autorisation préalable : paiements réguliers ou automatiques après une seule autorisation du client — adaptés aux abonnements, voyages ou transports.

-

Émission de factures : création et envoi de factures en cryptomonnaies avec QR code pour faciliter le recouvrement.

-

Paiement en masse : distribution instantanée de cryptomonnaies à grande échelle — salaires mondiaux, paiements fournisseurs, récompenses fidélité, remboursements fiscaux, etc.

Cas B — BVNK, infrastructure de paiement en stablecoins pour entreprises

BVNK fournit une infrastructure de paiement en stablecoins qui intègre banques et blockchain sur une même plateforme pour accélérer les flux financiers mondiaux. Bien que les stablecoins offrent des avantages séduisants tels que le règlement instantané à l’international, les entreprises ont souvent du mal à les intégrer à grande échelle. BVNK résout ce problème en proposant :

-

La fonction de conversion automatique de BVNK signifie que les entreprises n’ont pas besoin de manipuler directement les stablecoins — elles peuvent conserver des fonds en dollars, livres ou euros.

-

Une infrastructure propriétaire et des API modulaires assurant une cohérence entre monnaie fiduciaire et cryptomonnaie, garantissant une intégration rapide et une grande flexibilité.

Grâce à son infrastructure de stablecoins, BVNK collabore avec des fintechs et entreprises ayant des cas d’usage de paiement mondial :

-

Worldpay, l’un des plus grands processeurs de paiement marchand au monde, utilise les portefeuilles intégrés de BVNK pour offrir à ses clients des paiements instantanés en stablecoins vers plus de 180 marchés — partenaires, clients, prestataires, créateurs, vendeurs, etc. Les paiements proviennent de soldes fiduciaires, donc ni Worldpay ni ses clients n’ont à gérer ou détenir de cryptomonnaie.

-

Deel, plateforme employeur de freelance, utilise BVNK pour payer plus de 10 000 freelances dans plus de 100 pays en stablecoins. Les travailleurs peuvent choisir de recevoir leur salaire en stablecoins pour un paiement rapide et comme protection contre l’inflation de leur monnaie locale.

-

Bitwave, plateforme financière d’actifs numériques, a collaboré avec BVNK pour intégrer ses fonctions de paiement en stablecoins à son logiciel de facturation, permettant à ses clients commerciaux de recevoir des paiements en stablecoins et de les convertir automatiquement en monnaie fiduciaire — ou inversement.

L’infrastructure de BVNK relie les principaux stablecoins aux fonctionnalités bancaires traditionnelles et bénéficie d’autorisations réglementaires dans plusieurs juridictions. L’entreprise a récemment lancé Layer1, un produit d’infrastructure auto-géré permettant aux institutions financières d’intégrer des fonctions de stablecoins et de coordonner efficacement les paiements transfrontaliers entre les rails des stablecoins et ceux des paiements traditionnels.

L’approche de BVNK, qui unifie systèmes financiers traditionnels et systèmes financiers blockchain, en fait un acteur clé de la prochaine phase d’innovation dans les paiements numériques.

II. Adoption régionale mondiale

Cette section résume les principales découvertes au niveau régional à partir des données nationales disponibles. Parmi les entreprises incluses dans l’étude plus large, 52 % ont fourni des rapports géographiques, ce qui nous permet d’analyser les schémas d’utilisation des stablecoins dans différents contextes régionaux et nationaux.

Ces observations révèlent comment les entreprises axées sur les stablecoins (fintechs, exchanges, plateformes de paiement et fournisseurs de canaux d’entrée/sortie) opèrent sur divers marchés. En examinant les comportements régionaux, nous pouvons identifier où les entreprises règlent leurs transactions, quelles blockchains et stablecoins elles préfèrent, et comment les infrastructures locales influencent la conception des produits et l’engagement des utilisateurs.

2.1 Amérique latine

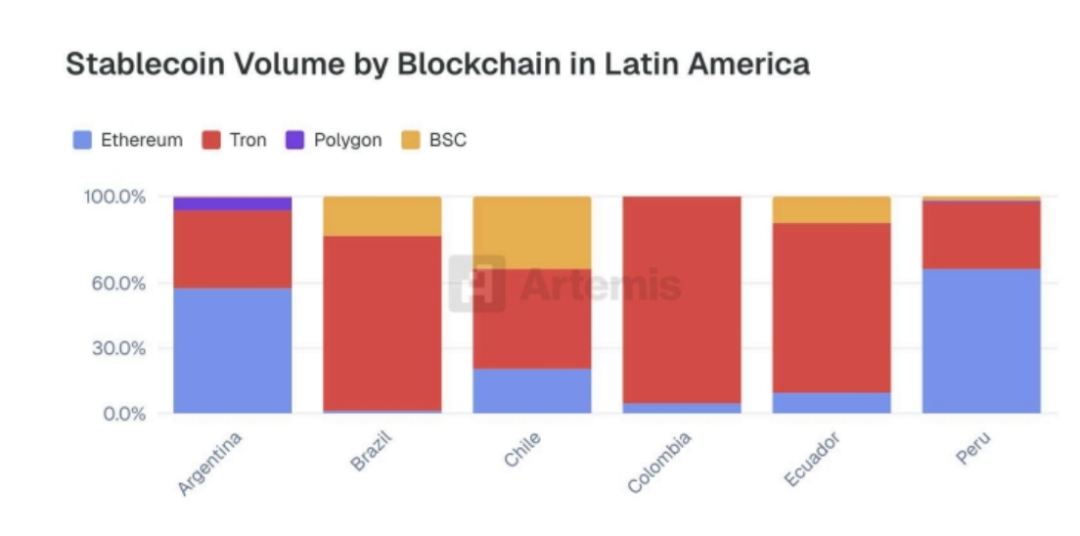

Dans toute l’Amérique latine, Tron domine comme blockchain principale pour le règlement en stablecoins, notamment en Colombie, en Équateur et au Brésil, où elle concentre la majeure partie des activités observées. En revanche, en Argentine et au Pérou, Ethereum reste la blockchain leader, surpassant Tron sur ces marchés. Polygon connaît une utilisation modérée en Argentine et au Pérou, tandis que BSC gagne une attraction significative au Chili, au Brésil et en Équateur.

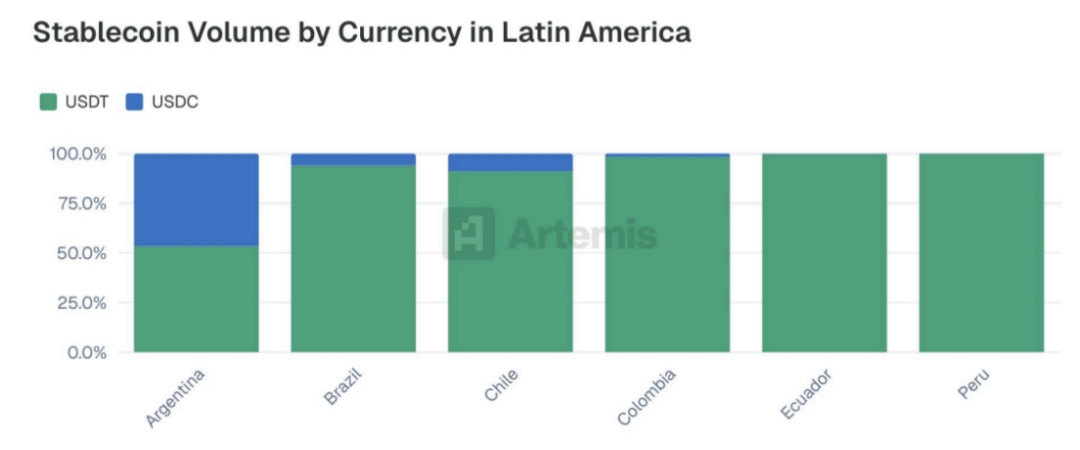

En Amérique latine, USDT est le stablecoin dominant en volume de transfert. Contrairement aux autres marchés, l’Argentine est le seul pays de la région où USDC atteint une part substantielle, représentant près de la moitié du volume de transactions en stablecoins. Au Brésil, au Chili et en Colombie, l’utilisation d’USDC connaît une croissance modeste, tandis qu’en Équateur et au Pérou, elle est presque négligeable.

Les autres stablecoins, comme PYUSD et DAI, présentent peu ou pas d’activité dans les pays analysés. La présence étendue d’USDC en Argentine, contrairement aux autres marchés, pourrait refléter l’instabilité monétaire persistante du pays, incitant davantage de startups soutenues par des capitaux-risque à se lancer. En comparaison, les voisins continuent de dépendre principalement de systèmes anciens basés sur USDT.

Cas C — Bitso, spécialisé dans les paiements transfrontaliers pour entreprises latino-américaines

Bitso Business propose un ensemble de services financiers pilotés par les stablecoins aux entreprises d’Amérique latine (Argentine, Brésil, Colombie, Mexique), des États-Unis et d’Europe, en mettant l’accent sur la transformation radicale des paiements transfrontaliers.

-

Bitso Business propose des solutions utilisant les stablecoins et autres actifs numériques, permettant aux entreprises de toutes tailles d’effectuer des paiements transfrontaliers plus rapides, transparents et économiques.

-

Les entreprises peuvent simplifier leurs transactions internationales, gérer des opérations multidevises et réduire les complexités et frais liés aux systèmes bancaires traditionnels. Cela réduit le délai de règlement transfrontalier et améliore la gestion de trésorerie.

-

Bitso Business fournit des API robustes et une infrastructure haut de gamme permettant aux entreprises d’intégrer les paiements cryptographiques à leurs processus métiers existants. Elles peuvent ainsi gérer leurs entrées et sorties de fonds internationales avec plus de flexibilité et de contrôle.

-

Des innovations internes comme le développement de MXNB, un stablecoin adossé au peso mexicain (stablecoin entièrement réservé), illustrent leur engagement à offrir des solutions personnalisées aux besoins régionaux.

-

En offrant une plateforme régulée et sécurisée, Bitso Business devient un partenaire clé pour les entreprises latino-américaines, ainsi que pour les entreprises mondiales souhaitant opérer en Amérique latine et optimiser leurs processus de paiement transfrontaliers.

Cas D — Conduit, connecte les paiements locaux et transfrontaliers via les stablecoins

Chez Conduit, nous permettons aux entreprises d’échanger sans friction entre stablecoins et monnaies locales fiduciaires, couvrant un large éventail de canaux de paiement domestiques. Grâce à l’intégration de notre API, les plateformes de paiement, les fintechs et les néobanques peuvent offrir à leurs clients des services de paiement transfrontalier assistés par stablecoins — leur permettant d’effectuer rapidement des paiements à faible coût en dollars et plus de 10 autres devises.

Pourquoi les paiements pilotés par stablecoins sont cruciaux pour les entreprises :

-

Un règlement quasi instantané réduit considérablement le temps pendant lequel les paiements sont en cours, libérant des liquidités pour le fonds de roulement et les besoins de crédit des entreprises.

-

Les entreprises brésiliennes règlent des paiements en euros via Conduit plus de 500 fois plus vite, économisant des milliers d’heures de traitement annuellement.

-

Dans les marchés où la monnaie locale est volatil, les stablecoins permettent aux entreprises de conserver leur trésorerie en dollars tout en effectuant rapidement des paiements domestiques.

-

En 2024, des entreprises colombiennes ont réduit leur taux d’inflation de trésorerie de 6,6 % à 2,96 % en conservant leurs fonds en stablecoins indexés sur le dollar.

-

La transparence de la blockchain et la rapidité accrue du règlement dissipent la « boîte noire » des paiements transfrontaliers, éliminant le besoin de méthodes traditionnelles de validation comme MT103.

-

Les paiements en stablecoins sont instantanés et immuables, réduisant le temps nécessaire au rapprochement et abaissant les coûts opérationnels.

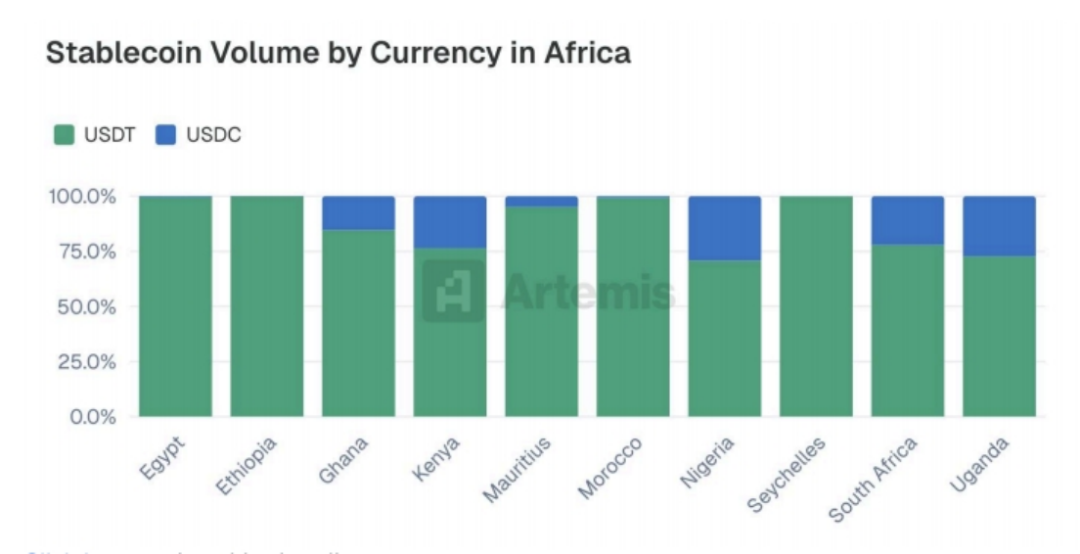

2.2 Afrique

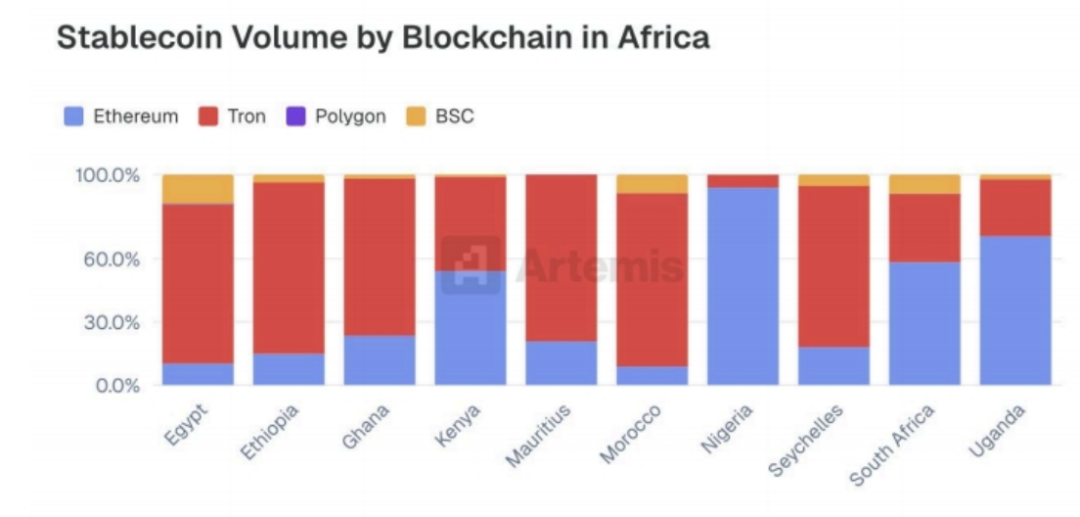

Dans les marchés africains, Tron et Ethereum sont les principales blockchains pour le règlement en stablecoins. Sur les dix pays africains analysés, Tron domine dans six d’entre eux : Égypte, Éthiopie, Ghana, Maurice, Maroc et Seychelles, tandis qu’Ethereum est le plus utilisé au Kenya, au Nigeria, en Afrique du Sud et en Ouganda. BSC occupe une position secondaire, contribuant à un volume modéré mais stable dans des pays comme l’Égypte, le Maroc et l’Afrique du Sud.

USDT domine tous les marchés africains analysés, occupant constamment la majeure partie du volume de transferts. Toutefois, USDC affiche un taux d’adoption notable dans certains pays, notamment le Nigeria, l’Ouganda, l’Afrique du Sud et le Kenya, où il représente une part minoritaire significative. En revanche, son utilisation reste très faible en Égypte, en Éthiopie et au Maroc.

Cas E — Yellow Card, pionnier de l’adoption des stablecoins en Afrique

Yellow Card est la première et plus grande entreprise agréée en Afrique spécialisée dans les stablecoins, opérant dans 20 pays. Nous permettons aux particuliers et aux entreprises de toutes tailles d’effectuer facilement des paiements internationaux, de protéger leurs actifs financiers, de gérer leurs opérations de trésorerie et d’accéder à des liquidités en monnaie forte. Nos plus de 25 000 clients sont principalement des entreprises utilisant les stablecoins pour des paiements B2B.

Les stablecoins résolvent des problèmes critiques liés aux monnaies et systèmes bancaires africains. Plus de 70 % des pays africains font face à une crise de pénurie de devises étrangères. Dans de nombreux marchés, les cartes de débit locales ne peuvent pas être utilisées à l’international, les banques ne peuvent pas traiter les paiements transfrontaliers, et l’accès au dollar est fortement limité.

Les stablecoins ne remplacent pas les transactions en monnaie locale — ils remplacent les paiements précédemment dépendants du réseau SWIFT, lent, coûteux et inefficace. Ils offrent une alternative plus rapide, moins chère et plus simple. Yellow Card a déjà facilité plus de 5 milliards de dollars de transactions.

Dans des économies comme celle du Nigeria, les stablecoins sont devenus un outil indispensable pour effectuer des paiements en dollars sans sortie physique de devise forte du pays. L’Afrique est à la pointe de l’application pratique des stablecoins, cryptomonnaies et technologies blockchain.

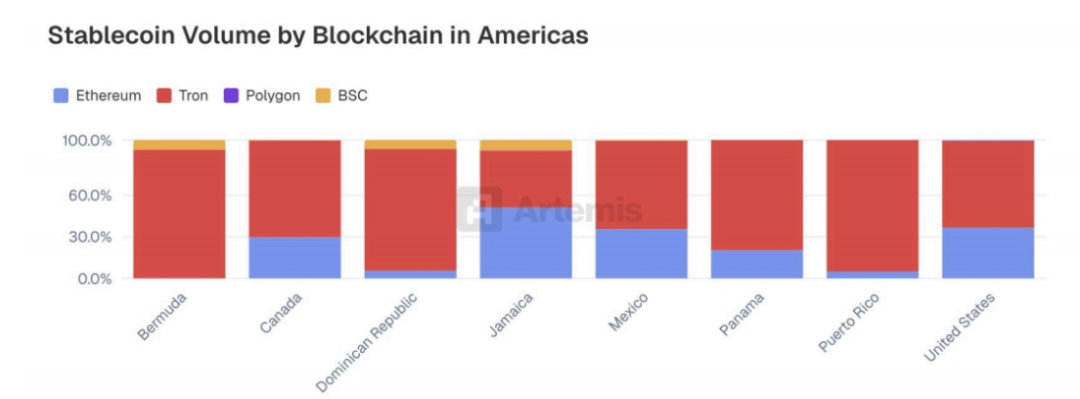

2.3 Amérique du Nord et Caraïbes

Les règlements en stablecoins en Amérique du Nord et dans les Caraïbes suivent la tendance mondiale : Tron et Ethereum sont les principaux réseaux dans tous les marchés étudiés. Tron domine constamment en volume de transactions, dépassant Ethereum dans chaque pays sauf la Jamaïque, où les deux blockchains sont utilisées à peu près de manière équivalente. BSC affiche une activité modérée mais visible dans plusieurs marchés, notamment les Bermudes, la République dominicaine et la Jamaïque. D’autres réseaux comme Polygon, XRP et Solana connaissent une adoption très faible, voire inexistante, dans la région. En revanche, Ethereum conserve une influence forte aux États-Unis par rapport à la plupart des autres pays.

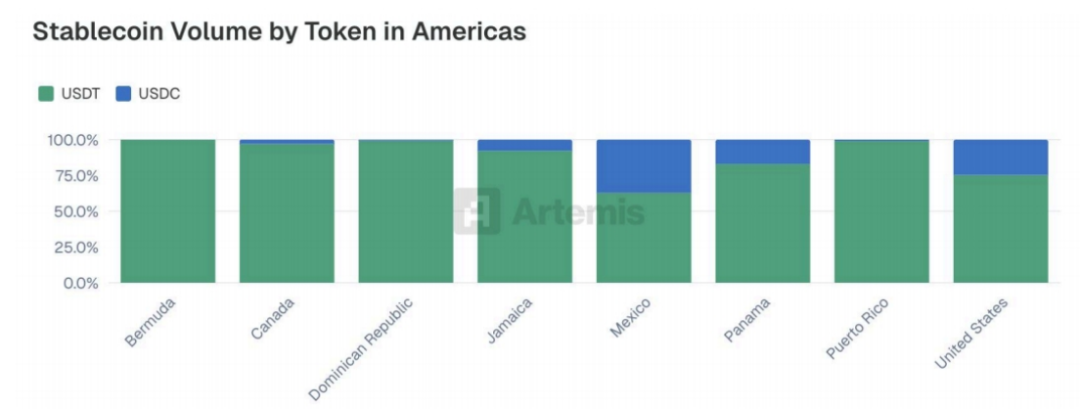

En Amérique du Nord et dans les Caraïbes, l’activité en stablecoins est largement concentrée sur USDT, qui domine constamment la majeure partie du volume de transactions dans tous les marchés. USDC, bien qu’en deuxième position, connaît une adoption mesurable dans certains pays, notamment aux États-Unis, où il représente près d’un quart du volume de transactions en stablecoins. D’autres marchés comme le Mexique, le Panama et la Jamaïque affichent également une utilisation modérée d’USDC, tandis que sa présence reste très faible aux Bermudes, au Canada, en République dominicaine et à Porto Rico. De même, PYUSD et DAI sont presque absents dans tous les marchés étudiés.

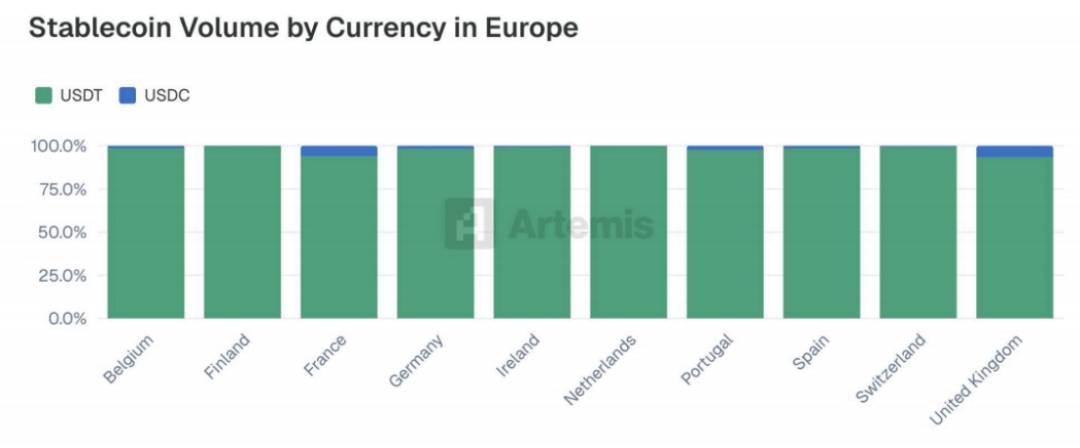

2.4 Europe

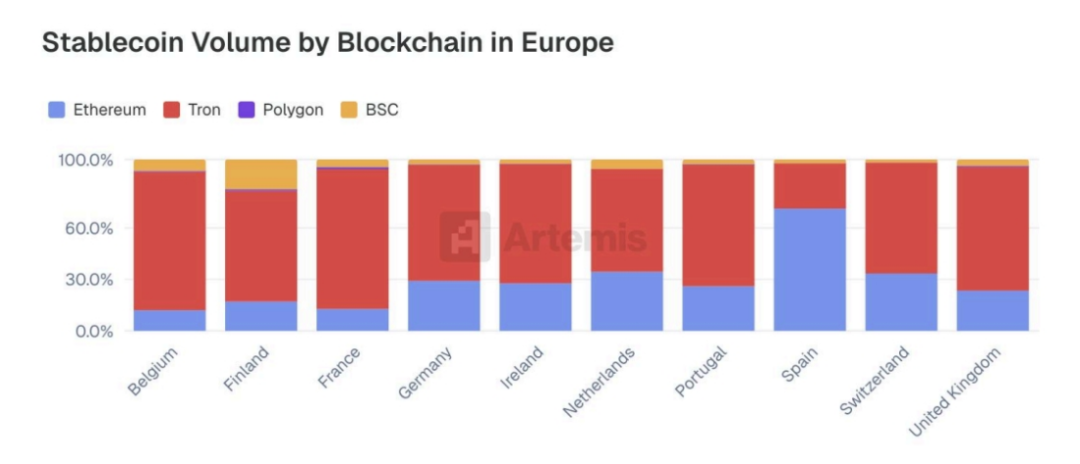

Dans presque tous les marchés européens couverts par cette étude, Tron domine en volume de règlement en stablecoins, confirmant sa position de réseau le plus utilisé au monde. L’Espagne constitue l’unique exception, où Ethereum représente une part plus importante des activités en stablecoins. Ethereum conserve un rôle secondaire constant dans toute la région, avec une adoption notable aux Pays-Bas, au Portugal et en Suisse. BSC contribue à un volume modéré dans certains marchés spécifiques, notamment la Finlande et la Belgique, tandis que Polygon n’apparaît que marginalement.

Dans tous les pays européens analysés, USDT domine largement l’utilisation des stablecoins, représentant constamment plus de 90 % du volume de transferts. L’activité d’USDC reste limitée, avec une part inférieure à 10 % dans chaque marché. Les autres stablecoins, y compris PYUSD et DAI, sont presque inexistants dans le jeu de données.

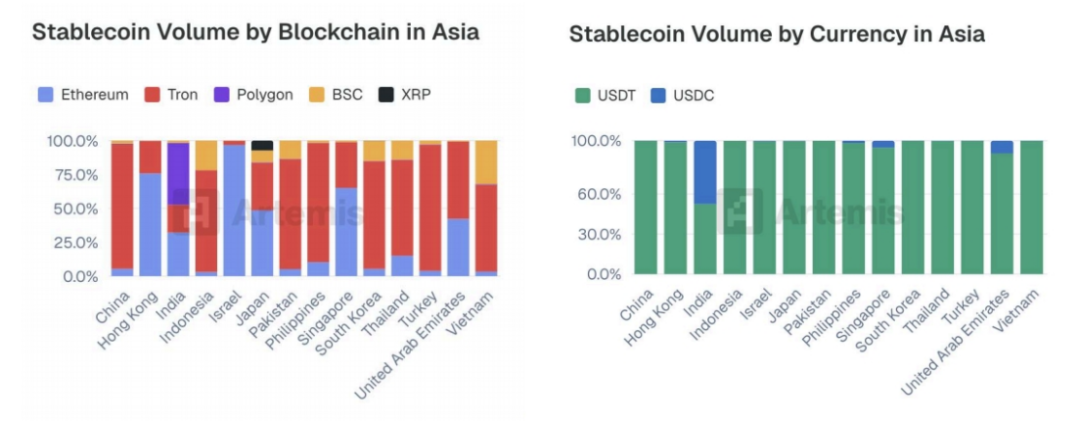

2.5 Asie

Parmi toutes les régions analysées, l’Asie présente la distribution de réseaux la plus diversifiée. Bien que Tron domine dans la plupart des marchés, Ethereum et BSC connaissent également une adoption significative dans plusieurs pays. Notamment, l’Inde est le seul pays où Polygon occupe une part notable du marché — une découverte logique puisque Polygon a été créé en Inde. Ce paysage relativement fragmenté indique une plus grande diversité d’infrastructures locales, d’intégrations d’exchanges et de comportements utilisateurs en Asie.

Dans les marchés asiatiques inclus dans cette étude, USDT est clairement le stablecoin dominant. L’unique exception est l’Inde, où USDC représente une part importante — près de la moitié de toutes les transactions en stablecoins observées. Dans les autres pays, l’utilisation d’USDC existe mais reste limitée, tandis que des alternatives comme PYUSD et DAI montrent peu ou pas d’adoption.

2.6 Observations générales

Dans toutes les régions analysées, USDT domine largement comme stablecoin principal, USDC arrivant nettement en deuxième position mais solidement établi. Ces deux stablecoins représentent la grande majorité des transactions observées, dépassant largement tous les autres concurrents.

Concernant l’infrastructure blockchain, une tendance similaire émerge : Tron mène globalement, suivi par Ethereum, ces deux réseaux distançant largement les autres en termes d’activité de règlement en stablecoins. Bien que cette hiérarchie reste stable dans la plupart des régions, les marchés asiatiques montrent une plus grande diversité dans l’utilisation des blockchains.

Actuellement, l’activité mondiale des stablecoins se concentre principalement sur les transactions USDT et USDC réalisées sur Tron et Ethereum.

III. Adoption par catégorie de transaction

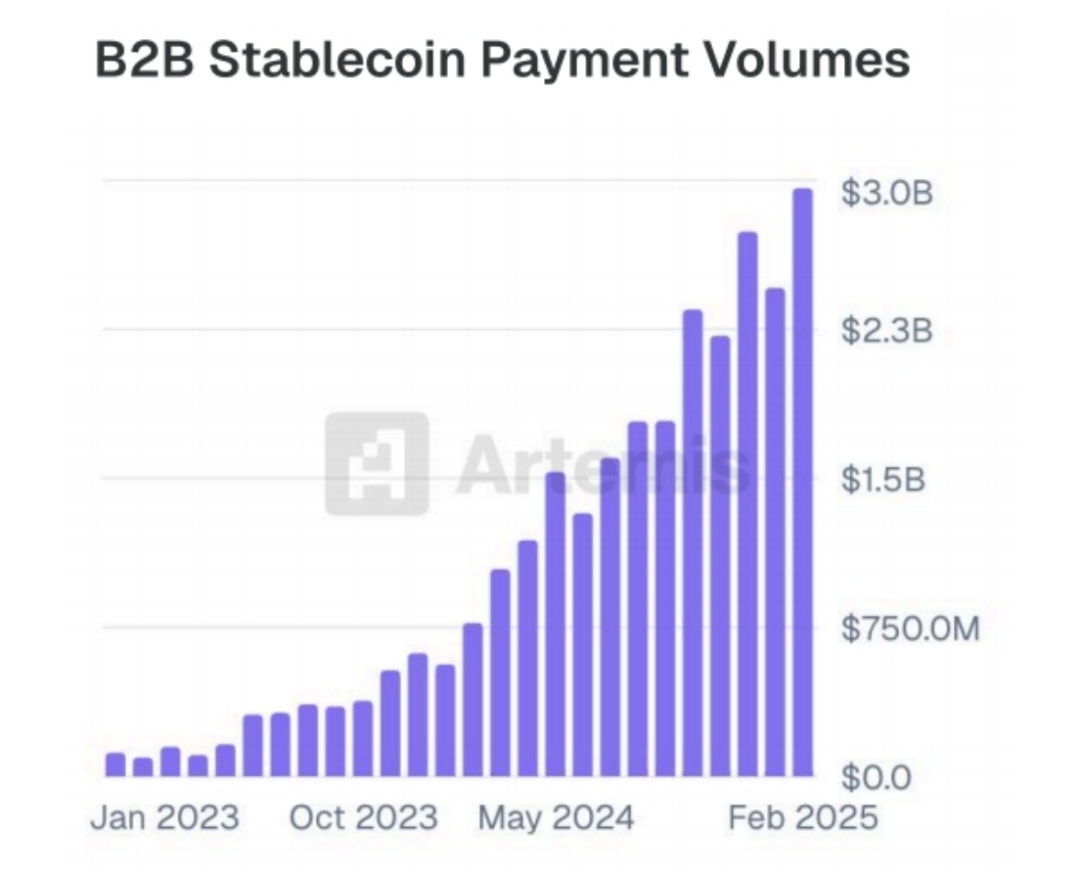

3.1 Entreprise à entreprise (B2B)

Bien que les stablecoins soient souvent associés à l’usage grand public et aux virements, une part croissante du volume est désormais générée par les transactions B2B. Cette section explore comment les entreprises utilisent les stablecoins pour les paiements transfrontaliers, le règlement fournisseurs, la gestion de trésorerie et d’autres cas d’usage professionnels.

Dans les entreprises de cette étude, le volume total des transactions B2B en stablecoins a fortement augmenté, passant de moins de 100 millions de dollars par mois début 2023 à plus de 3 milliards début 2025. Cette hausse régulière reflète une adoption croissante des stablecoins pour les paiements fournisseurs, la facturation et le transfert de garanties. L’accélération marquée en seconde moitié 2024 indique que, pour nombre d’entreprises, les stablecoins sont passés du stade expérimental à celui d’outil central des opérations financières.

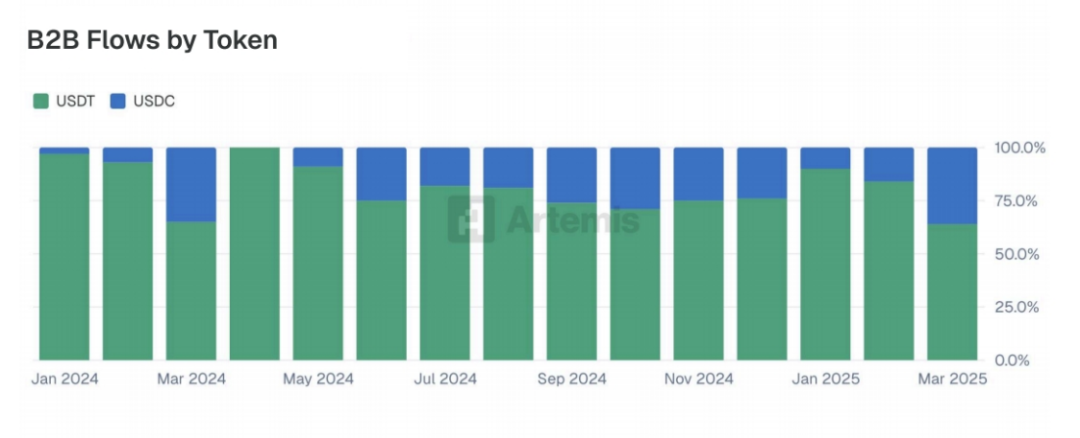

Dans les entreprises étudiées, USDT reste le stablecoin principal pour les transferts B2B, bien qu’USDC conserve une part significative, représentant environ 30 % du volume mensuel moyen.

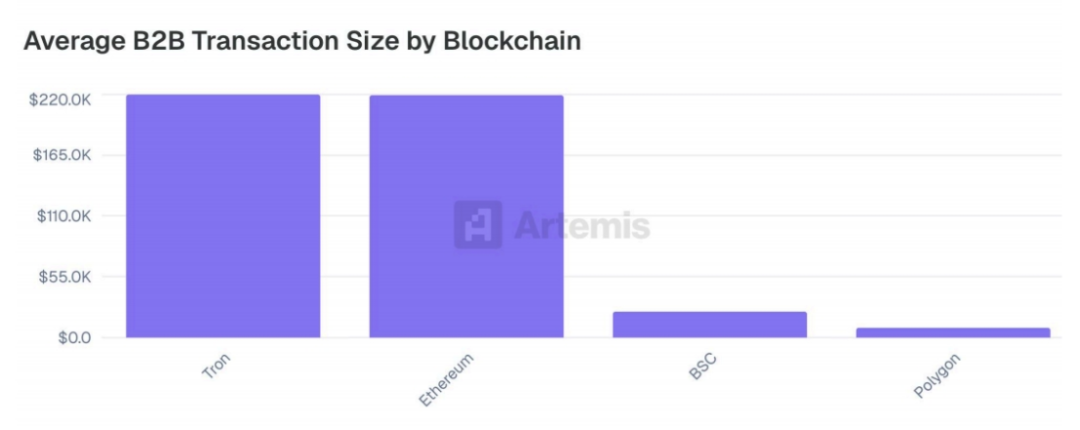

Il existe des différences notables dans la taille moyenne des transactions B2B selon les blockchains. Tron et Ethereum enregistrent presque la même taille moyenne (plus de 219 000 dollars par transaction), ce qui indique qu’ils sont les canaux privilégiés pour les transferts d’entreprise à haute valeur dans les entreprises de cette étude. En revanche, BSC et Polygon affichent des tailles moyennes nettement inférieures, suggérant un usage plus fréquent pour des activités commerciales à petite échelle ou à haute fréquence.

3.2 Paiements par carte

Avec la maturation de l’infrastructure des stablecoins, l’une des applications à la croissance la plus rapide est le paiement par carte. Soutenus par des émetteurs fintech et des plateformes natives crypto, les cartes liées aux stablecoins permettent aux utilisateurs du monde entier d’utiliser des dollars numériques dans des situations réelles. Cette section examine comment entreprises et consommateurs utilisent les stablecoins pour financer les paiements par carte, offrant des aperçus sur les tendances d’adoption, le comportement des transactions et la répartition par réseau.

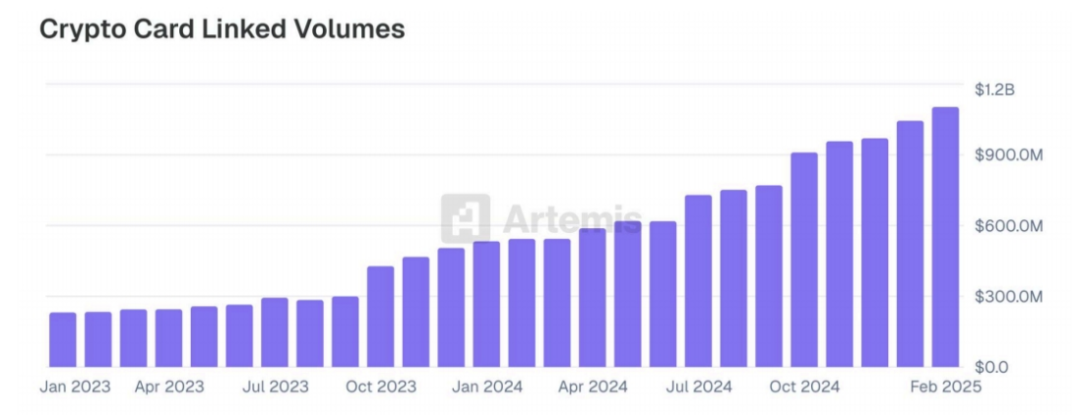

Dans les entreprises participantes, le volume des paiements par carte liés aux stablecoins a connu une croissance régulière et significative, passant d’environ 250 millions de dollars par mois début 2023 à plus d’un milliard à fin 2024. Cette croissance a été relativement stable durant cette période.

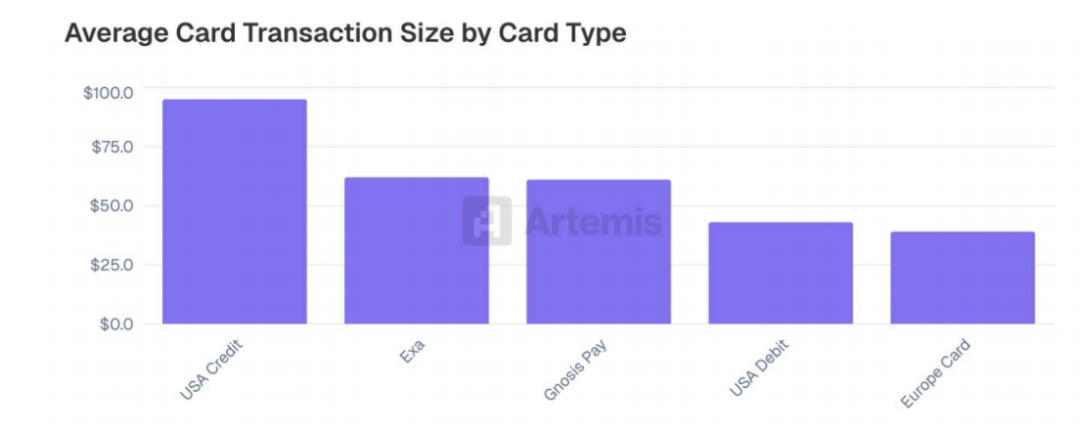

Les schémas d’utilisation des cartes liées aux stablecoins ressemblent beaucoup à ceux des cartes traditionnelles, suggérant qu’elles sont probablement utilisées pour les achats quotidiens et les paiements réguliers. Les tailles moyennes de transaction sur Exa et Gnosis Pay, deux plateformes majeures de gestion de cartes cryptos, sont comparables à celles des cartes de crédit et de débit traditionnelles. Cela renforce encore l’idée que les utilisateurs perçoivent de plus en plus les cartes en stablecoins comme des équivalents fonctionnels de leurs outils de paiement existants.

Cas F — Reap, de l’émission de cartes Visa pour entreprises aux solutions de paiement transfrontalier en stablecoins

Reap est une fintech qui fournit aux entreprises modernes une infrastructure basée sur les stablecoins pour une finance mondiale sans frontières. En tant qu’émetteur asiatique de premier plan de cartes de débit en stablecoins, Reap traite mensuellement des milliards de dollars de paiements en stablecoins.

Reap propose des services financiers basés sur les stablecoins à des entreprises de toutes tailles. Pour les entreprises familières avec Web3 et les actifs numériques, Reap Direct offre un compte commercial complet incluant cartes d’entreprise, paiements et gestion des dépenses. Les entreprises peuvent gérer leurs trésoreries d’actifs numériques, leurs dépenses fiduciaires et leurs opérations financières dans un compte intégré.

Grâce à nos solutions de finance intégrée pilotées par API, les entreprises peuvent intégrer directement les services de stablecoins de Reap — de l’émission de cartes Visa aux paiements transfrontaliers — à leurs systèmes et créer de nouvelles solutions.

Nos clients incluent les plus grands exchanges de cryptomonnaies et des néobanques en forte croissance comme KAST. Basée à Hong Kong, Reap respecte les exigences réglementaires et de conformité des plus grands centres financiers mondiaux, lui permettant d’accéder aux principales institutions financières et devises mondiales pour des flux de fonds efficaces et économiques.

3.3 Paiements pair-à-pair (P2P)

Les paiements P2P sont l’une des premières applications des stablecoins, offrant une alternative plus rapide, moins chère et plus accessible aux virements traditionnels et canaux de transfert d’argent. Ce cas d’usage a gagné en popularité dans les régions confrontées à l’instabilité monétaire, à un accès limité aux services bancaires ou à des frais élevés pour les transferts transfrontaliers.

Un des principaux catalyseurs initiaux de cette croissance a été Binance Pay C2C, qui permet aux utilisateurs du monde entier d’envoyer instantanément des stablecoins directement à d’autres utilisateurs Binance Pay. Depuis, nous avons vu une prolifération mondiale des cas d’usage P2P en stablecoins. Aujourd’hui, l’utilisation P2P couvre particuliers, entreprises informelles et communautés en ligne, consolidant sa place dans l’écosystème global des stablecoins.

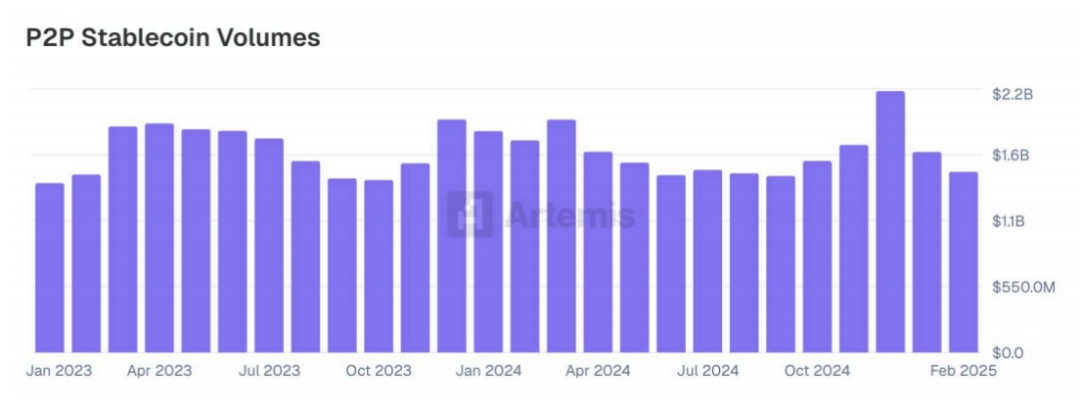

Contrairement aux autres domaines, les paiements P2P dans les entreprises de l’échantillon sont restés stables durant toute la période observée, atteignant un rythme annuel de 18 milliards de dollars en février 2025. Début 2023, les transferts P2P constituaient la grande majorité de tous les paiements basés sur stablecoins, mais ont depuis fortement diminué, restant loin derrière les paiements B2B récents.

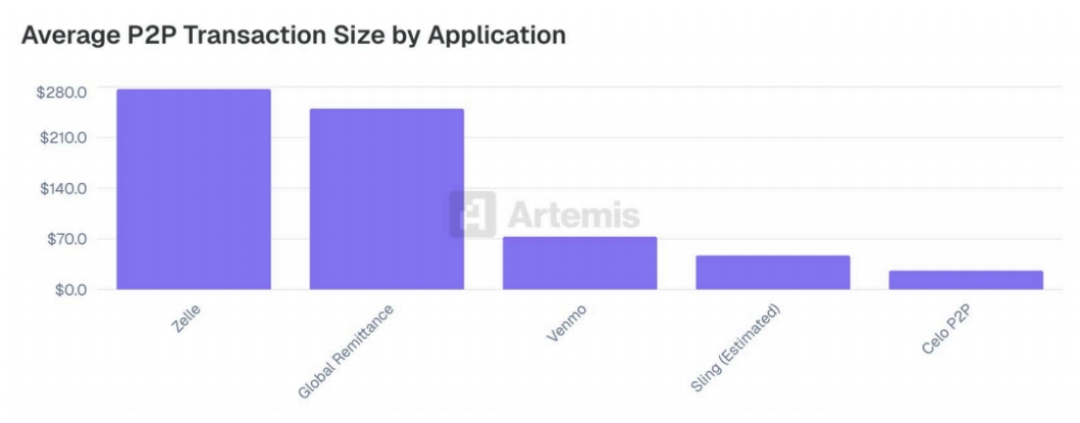

Le faible coût des transferts en stablecoins ouvre des cas d’usage plus larges, notamment pour les petites transactions. Des plateformes comme Sling et Celo P2P enregistrent des tailles moyennes de transaction nettement inférieures à celles des alternatives traditionnelles comme Zelle (277 dollars) ou les services de virement mondiaux (250 dollars), qui imposent souvent des frais plus élevés. Cette efficacité coûteuse permet aux stablecoins d’être utilisés non seulement pour les virements de grande valeur, mais aussi pour des paiements légers et fréquents en mode P2P.

3.4 Entreprise à consommateur (B2C)

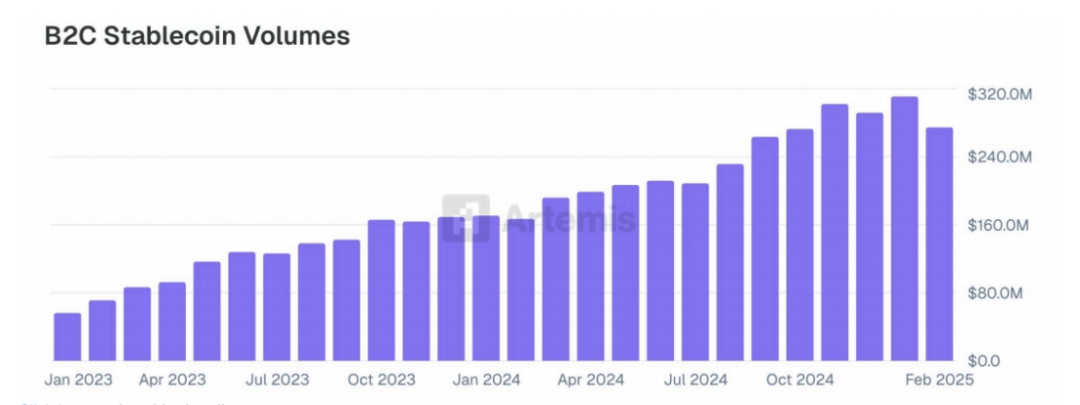

Les paiements B2C constituent un autre domaine de croissance rapide pour les stablecoins, notamment lorsque des particuliers reçoivent des paiements (comme les salaires) ou utilisent des dollars numériques pour des achats réguliers. L’analyse B2C de cette étude se concentre sur deux acteurs clés : Binance Pay et Orbital, qui prennent tous deux en charge les paiements consommateurs en stablecoins dans divers secteurs. Chez ces acteurs, le volume de transactions a fortement augmenté, passant d’environ 50 millions de dollars par mois début 2023 à plus de 300 millions début 2025. Cette croissance souligne le rôle croissant des stablecoins dans le commerce numérique quotidien et les plateformes de services.

3.5 Préfinancement (Prefunding)

Le préfinancement désigne le fait qu’une entreprise envoie des fonds à l’avance, généralement en monnaie fiduciaire, avant la finalisation d’une transaction, afin d’assurer son bon déroulement. Dans les transferts basés sur stablecoins, cela signifie souvent que la monnaie locale est livrée au destinataire avant que le stablecoin sous-jacent ne soit réglé ou converti en monnaie fiduciaire. Cela crée un déficit temporaire pour l’expéditeur, qui assume

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News