Décrypter l'accusation selon laquelle le bitcoin serait une « supercherie monumentale » : une analyse approfondie des allégations et de leurs réfutations

TechFlow SélectionTechFlow Sélection

Décrypter l'accusation selon laquelle le bitcoin serait une « supercherie monumentale » : une analyse approfondie des allégations et de leurs réfutations

L'article réfute ces arguments par une analyse rationnelle, en soulignant la complexité du marché, l'amélioration de la transparence et la multiplicité des facteurs qui déterminent la valeur du bitcoin.

Rédaction : Luke, Mars Finance

Dans le monde de la finance, et particulièrement dans le domaine émergent et incertain des cryptomonnaies, les interprétations et spéculations foisonnent. Parmi elles, les « théories du complot » attirent souvent l’attention grâce à leur caractère dramatique et provocateur. Lorsque les marchés connaissent des fluctuations violentes ou que certaines narrations contredisent l’intuition, les histoires sur des « forces occultes », des « fraudes soigneusement planifiées » trouvent un terrain fertile. Récemment, une analyse décrivant le marché du bitcoin comme une « maison de cartes » construite par des initiés, reposant sur une demande factice et une création monétaire illimitée, a relancé le débat, visant directement Tether, Bitfinex et d'autres acteurs du secteur.

Ces discours s'appuient souvent sur certains points litigieux ou controversés réels du marché, qu'ils amplifient et relient entre eux pour construire une narration apparemment cohérente, mais en réalité pleine de sauts logiques et de lacunes probantes. En tant qu'observateurs rationnels et médias responsables, nous devons dissiper ces apparences sensationnelles, analyser en profondeur les arguments centraux de ces prétendues « théories du complot », clarifier leurs accusations spécifiques, puis les examiner point par point à la lumière des faits et de la logique, plutôt que de tomber facilement dans des jugements préconçus.

Argument 1 : Tether est une « machine à imprimer sans limite », créant artificiellement des USDT pour manipuler le prix du Bitcoin

Accusation centrale de la « théorie du complot » : Selon cette thèse, l’émetteur de la stablecoin Tether (USDT) pourrait « créer ex nihilo », « imprimer massivement » des USDT sans couverture réelle en monnaie fiduciaire, puis utiliser ces USDT non soutenus pour acheter massivement du Bitcoin. Cette opération gonflerait artificiellement le prix du Bitcoin, créant une illusion de prospérité factice. Une fois le prix du Bitcoin augmenté, les manipulateurs vendraient une partie de leurs bitcoins contre des dollars ou autres devises réelles, réalisant ainsi un profit sans risque, utilisant une partie de ces fonds réels comme « réserve » apparente pour passer les contrôles, formant ainsi un cycle auto-renforçant de fraude. En résumé, Tether serait le plus gros « market maker interne » du marché du Bitcoin, dictant ses hausses et baisses via une création monétaire infinie.

Réfutation rationnelle et analyse factuelle : Présenter le fonctionnement de Tether comme une simple « impression infinie pour pomper le Bitcoin » est une vision trop simpliste qui ignore la complexité intrinsèque du marché et les mécanismes réels de fonctionnement des stablecoins ainsi que la demande du marché.

Premièrement, le mécanisme central d’émission des USDT repose sur la demande du marché. Théoriquement, lorsque des market makers agréés, grandes plateformes d’échange ou investisseurs institutionnels ont besoin d’USDT pour des raisons de trading, de fourniture de liquidités ou d’arbitrage, ils versent à la société Tether une somme équivalente en monnaie fiduciaire (principalement en dollars) au taux officiel (généralement 1:1). Après avoir reçu les fonds fiduciaires, Tether émet alors une quantité correspondante d’USDT à ces institutions. Inversement, lorsqu’une institution souhaite convertir ses USDT en monnaie fiduciaire, Tether détruit les USDT correspondants et restitue les fonds fiduciaires. Ainsi, l’augmentation du volume total d’USDT reflète largement la demande réelle et croissante de liquidité en stablecoin sur le marché crypto, notamment durant les périodes d’activité intense ou de fortes variations de cours, où la nécessité d’un moyen de transaction ou d’un refuge sécurisé augmente significativement.

Deuxièmement, la question des réserves de Tether a effectivement été un sujet de controverse historique, mais la situation s’améliore progressivement. Par le passé, Tether a fait face à plusieurs enquêtes réglementaires (comme celle du procureur général de New York, NYAG) et aux doutes du marché concernant la transparence de la composition de ses réserves et l’absence d’audits complets. Ces critiques portaient principalement sur l’existence d’actifs de réserve de haute qualité équivalents au volume total d’USDT émis. Bien que ces affaires se soient souvent conclues par des accords à l’amiable (par exemple, Tether et Bitfinex ayant payé des amendes sans admettre de faute), elles n’ont pas totalement dissipé tous les soupçons. Toutefois, ces dernières années, Tether publie régulièrement des rapports détaillés sur ses réserves, certifiés par des cabinets comptables tiers (bien que pas parmi les « Big Four »). Ces rapports, bien qu’ils ne constituent pas des audits financiers complets, offrent toutefois une vue d’ensemble de la composition de ses actifs de réserve (espèces, équivalents de trésorerie, billets commerciaux, obligations d’entreprise, métaux précieux, actifs numériques, etc.). Les critiques peuvent encore s’interroger sur la liquidité ou le niveau de risque de ces actifs, mais cela diffère fondamentalement de l’accusation de « création monétaire sans fondement ».

Troisièmement, attribuer entièrement l’évolution à long terme du prix du Bitcoin à une « manipulation » par Tether est insoutenable. Le cours du Bitcoin est influencé par de multiples facteurs complexes : environnement macroéconomique mondial (anticipation de l’inflation, politiques de taux d’intérêt), avancées technologiques (réseau Lightning, mise à jour Taproot), changements dans la structure des participants (arrivée d’investisseurs institutionnels), orientations réglementaires, sentiment du marché et géopolitique. Même si, dans un marché peu régulé à ses débuts ou sur des fenêtres temporelles spécifiques, un afflux massif de capitaux (provenant d’USDT ou d’autres sources) peut théoriquement influencer le prix à court terme, prouver que tout le cycle haussier et baissier du Bitcoin depuis plus de dix ans serait orchestré par Tether comme une « escroquerie » exige une chaîne de preuves beaucoup plus directe et complète que la simple observation d’une corrélation partielle entre l’émission d’USDT et les fluctuations du prix du Bitcoin. De nombreuses études académiques et analyses de marché n’ont pas non plus abouti à des conclusions définitives sur une manipulation systématique et durable du prix du Bitcoin par Tether.

Enfin, si Tether était vraiment une pure « machine à imprimer » sans demande réelle sous-jacente, sa stablecoin USDT aurait déjà dû s’effondrer en raison de son incapacité à maintenir l’ancrage au dollar. Bien que l’USDT ait connu ponctuellement des écarts temporaires, elle est globalement restée relativement stable, ce qui indique indirectement une utilisation effective et étendue sur le marché.

Argument 2 : L’« adoption nationale » est une mascarade soigneusement mise en scène, avec implication profonde de « transactions internes »

Accusation centrale de la « théorie du complot » : Cette thèse affirme que certaines décisions nationales (comme celles du Salvador) de faire du Bitcoin une monnaie légale, ou les importants investissements de figures publiques (comme Jack Mallers ou Michael Saylor), ne seraient ni des stratégies nationales authentiques ni des décisions commerciales sincères, mais des « mises en scène » soigneusement planifiées et financées par des « initiés » comme Tether ou Bitfinex. L’objectif serait de créer l’illusion que « même les États et grands établissements achètent du Bitcoin », incitant les petits investisseurs (via l’émotion FOMO) à entrer sur le marché, permettant ainsi aux initiés de vendre leurs positions ou de pousser les cours plus haut. Les accusations spécifiques incluent :

-

Les Bitcoins du Salvador ne seraient pas achetés avec de l’argent réel, mais transférés directement depuis Bitfinex et Tether ;

-

Tether aurait participé activement à la rédaction de la loi sur le Bitcoin au Salvador ;

-

Les fonds de la société de Jack Mallers proviendraient directement des réserves de Tether ;

-

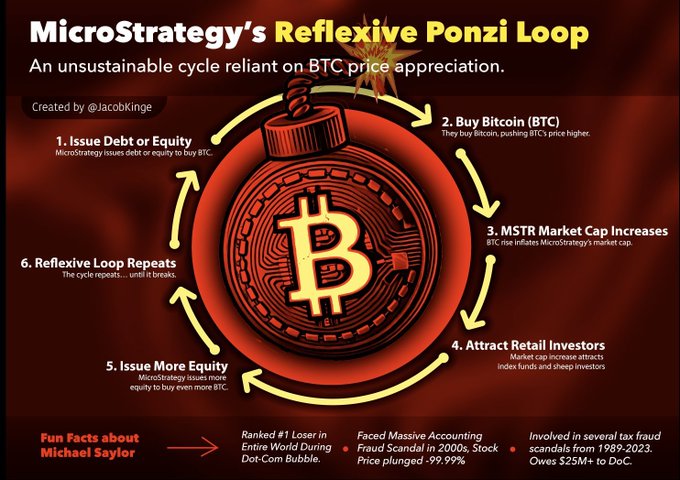

MicroStrategy de Michael Saylor jouerait un « Ponzi réflexif » en finançant continuellement des achats à fort effet de levier.

Réfutation rationnelle et analyse factuelle : Réduire des actions étatiques ou des stratégies d’entreprise à une simple « théorie du complot » ignore souvent la complexité contextuelle de ces événements et les pratiques habituelles du marché.

Au sujet de l’expérience du Salvador :

-

Pratique standard pour les grosses transactions : L’affirmation selon laquelle les Bitcoins du trésor national proviennent directement de transferts de Bitfinex et Tether serait la preuve d’un « achat sans argent réel » ou d’un « transfert interne ». Cependant, sur le marché crypto, notamment pour les achats massifs par des États souverains ou de grandes institutions, recourir à des transactions hors cote (OTC) plutôt qu’à des achats directs sur les exchanges est une pratique normale. Cela permet d’éviter un impact brutal sur les prix causé par un gros ordre d’achat, obtenant ainsi une meilleure stabilité des prix. Après finalisation, le transfert direct du portefeuille du vendeur (qui peut être un département OTC d’un grand exchange, un pool minier ou tout autre détenteur important, comme une entité liée à Bitfinex ou Tether) vers le portefeuille désigné par l’acheteur (comme celui du trésor du gouvernement salvadorien) est un processus de règlement parfaitement normal. Ainsi, conclure sur la nature de la transaction uniquement à partir du chemin du transfert sur la blockchain omet de considérer les pratiques courantes du marché pour l’acquisition d’actifs numériques par de grandes institutions.

-

Transparence et bénéfices réels : Cela dit, cela ne signifie pas que l’expérience du Salvador soit sans faille. La transparence du processus décisionnel, le coût exact d’acquisition des Bitcoins, la chute notable du taux d’utilisation du portefeuille Chivo après son lancement, ou l’impact réel de la légalisation du Bitcoin sur l’économie nationale sont autant de sujets légitimes nécessitant une évaluation objective basée sur des faits, plutôt que d’être immédiatement étiquetés comme une « escroquerie ».

-

Participation de Tether à la rédaction de la loi : Quant à savoir si Tether a participé activement à la rédaction de la loi sur le Bitcoin au Salvador, il s’agit d’une question sérieuse. Si c’est avéré, il conviendrait d’évaluer l’étendue, la méthode et les éventuels avantages induits ou biais introduits dans la loi. Mais cela ne constitue pas en soi une preuve suffisante que toute l’« adoption nationale » est une supercherie. Il faut plutôt aborder cela sous l’angle de la régulation, du lobbying et des conflits d’intérêts potentiels.

Au sujet de Jack Mallers et Michael Saylor :

-

Collaborations commerciales et origine des fonds : Accuser Strike, la société de Jack Mallers, ou ses sociétés affiliées, d’avoir investi massivement dans le Bitcoin grâce aux réserves de Tether requiert des preuves concrètes sur le flux direct et la nature des fonds. Les investissements, collaborations ou prêts entre entreprises du secteur crypto ne sont pas rares. Ce qui compte, c’est la conformité, la transparence et l’absence de relations non divulguées pouvant nuire aux autres investisseurs.

-

Stratégie à fort effet de levier de MicroStrategy : L’achat massif et la détention à long terme de Bitcoin par MicroStrategy, financé par des emprunts, constitue une stratégie financière publique, à haut risque et fort effet de levier. Michael Saylor n’a jamais caché son optimisme extrême sur le Bitcoin ni l’approche radicale de sa société. Cette stratégie ressemble davantage à une déclaration publique sur l’avenir du Bitcoin. Son risque est largement connu du marché, et chaque investisseur peut décider librement s’il y adhère ou non. L’appeler « Ponzi réflexif » relève probablement d’un malentendu. Un « Ponzi » repose sur le paiement des rendements aux premiers investisseurs avec l’argent des nouveaux venus. MicroStrategy utilise ses financements pour acheter un actif réel (Bitcoin), et son succès dépend directement de l’évolution future du prix du Bitcoin et de sa capacité à gérer sa dette — ce qui diffère fondamentalement d’un schéma de Ponzi. Bien sûr, le risque extrême de cette stratégie ne doit pas être ignoré.

Argument 3 : La « demande institutionnelle » n’était qu’une mode passagère, les sorties d’ETF sont un signal d’alarme

Accusation centrale de la « théorie du complot » : Selon cette thèse, la prétendue « entrée massive d’investisseurs institutionnels dans le Bitcoin » n’aurait été qu’un feu de paille, produit d’une brève spéculation et d’émotions FOMO. La véritable demande institutionnelle durable n’existerait pas ou aurait fortement diminué. Le reflux net de capitaux après une phase initiale d’afflux dans les ETF Bitcoin au comptant, ou un intérêt moindre que prévu de certaines institutions, serait interprété comme une preuve que « les institutions fuient collectivement » ou que « l’argent intelligent est déjà parti », annonçant l’effondrement du prix du Bitcoin.

Réfutation rationnelle et analyse factuelle : Interpréter les fluctuations à court terme du comportement institutionnel comme un retournement fondamental de tendance longue manque souvent d’une compréhension globale de la dynamique financière.

-

Fluctuations normales des flux dans les ETF : Les entrées et sorties de capitaux dans les ETF sont par nature volatiles. Un reflux net à court terme ne signifie pas nécessairement un retournement de tendance ou une perte d’intérêt fondamentale. De nombreux facteurs influencent ces flux : variation cyclique du sentiment des investisseurs, changements macroéconomiques (ajustement des taux, données d’inflation), prise de bénéfices à court terme, ajustements de stratégie d’allocation d’actifs, facteurs fiscaux ou attractivité changeante d’autres placements. Pour évaluer l’attitude réelle et la tendance d’investissement à long terme des institutions, il faut observer des données sur une période prolongée, combinées aux rapports publics, aux changements de positions, aux études approfondies du marché et aux fondamentaux du secteur, plutôt que de tirer des conclusions hâtives sur la seule base de données de flux à court terme.

-

Adoption progressive et diversifiée des institutions : L’adoption du Bitcoin par les institutions est généralement un processus graduel et prudent, pas une décision instantanée. Différents types d’institutions (fonds de pension, dotations, family offices, hedge funds, sociétés cotées) ont des préférences de risque, des cycles d’investissement, des contraintes réglementaires et des processus décisionnels variés. L’approbation des ETF Bitcoin au comptant a certes fourni un canal d’investissement plus facile et conforme, mais ce n’est qu’une des voies possibles. D’autres méthodes existent : achat direct et conservation du Bitcoin, investissement dans des sociétés minières, participation à des produits dérivés liés au Bitcoin, etc. Ainsi, conclure à un « reflux général » de la demande institutionnelle uniquement à partir de la performance à court terme des ETF est une généralisation abusive.

-

Prudence réglementaire ≠ rejet du secteur : La prudence des autorités réglementaires (comme la SEC américaine) vis-à-vis des produits crypto (telles que d’autres demandes d’ETF) et leur insistance sur la protection des investisseurs et la prévention de la manipulation sont des manifestations normales de leur rôle de régulateur. Cela reflète aussi que le marché crypto, en chemin vers la maturité, doit encore améliorer la transparence, la conformité, le contrôle des risques et les infrastructures. Voir dans cette prudence une négation du secteur ou du Bitcoin, ou y lire une « conspiration », est clairement une surestimation et une erreur d’interprétation.

Argument 4 : Tether et Bitcoin sont dans une « spirale de la mort », dont l’effondrement est inévitable en cas de déséquilibre

Accusation centrale de la « théorie du complot » : Voici une vision apocalyptique très dramatique, selon laquelle Tether et Bitcoin seraient enfermés dans un « cercle vicieux » instable et interdépendant. En résumé, Tether soutiendrait sa propre « valeur » (ou donnerait l’illusion d’une réserve suffisante) en achetant continuellement du Bitcoin, tandis que le prix du Bitcoin dépendrait à son tour de la liquidité continue fournie par Tether (la « demande d’achat » générée par son « impression »). Si l’un des maillons de ce cycle fragile rompt — par exemple, un retrait massif forcé de Tether incapable de rembourser, ou un effondrement catastrophique du prix du Bitcoin réduisant sévèrement la valeur de ses réserves en Bitcoin — tout le système s’effondrerait comme un château de cartes, provoquant une crise financière d’envergure épique. Les propos de Saifedean Ammous sur la possibilité que les réserves en Bitcoin de Tether dépassent un jour celles en dollars sont souvent cités pour illustrer cette instabilité structurelle et ce risque potentiel.

Réfutation rationnelle et analyse factuelle : Bien que des actifs financiers fortement corrélés puissent présenter des risques de contagion, représenter la relation entre Tether et Bitcoin comme une « spirale de la mort » prête à exploser exagère probablement sa fragilité et mal comprend sa logique de soutien de valeur.

-

Soutien principal de la valeur de Tether : Tether (USDT), en tant que stablecoin, tire sa valeur de son ancrage stable avec des monnaies fiduciaires (typiquement 1 USDT ≈ 1 USD). Ce soutien repose principalement sur les actifs de réserve déclarés, supposés correspondre au volume total d’USDT émis. Selon les rapports périodiques de Tether, ces actifs comprennent aujourd’hui essentiellement des espèces et quasi-espèces (bons du Trésor à court terme, fonds du marché monétaire, etc.), obligations d’entreprise, prêts garantis et autres investissements, dont le Bitcoin. Certes, le Bitcoin occupe une place dans les réserves de Tether, mais il n’en constitue ni la totalité ni la composante dominante. La stabilité de l’USDT dépend surtout de la liquidité, sécurité et suffisance globales de ses actifs de réserve, ainsi que de la confiance du marché dans sa capacité à honorer les rachats.

-

Multiples moteurs de valeur du Bitcoin : La valeur du Bitcoin ne dépend pas uniquement de la liquidité fournie par Tether. Comme mentionné précédemment, le prix et la valeur du Bitcoin résultent d’une combinaison de facteurs : caractéristiques techniques (décentralisation, rareté, sécurité), effet réseau, offre-demande, facteurs macroéconomiques, cadre réglementaire, sentiment des investisseurs et degré d’adoption. Bien que Tether, en tant que principal fournisseur de stablecoin, joue un rôle important dans l’activité et la profondeur du marché des échanges de Bitcoin, cela ne signifie pas que la valeur intrinsèque du Bitcoin repose entièrement sur Tether.

-

Complexité de la transmission des risques : Si Tether faisait face à une grave crise de confiance ou à des problèmes de réserve, cela pourrait effectivement choquer l’ensemble du marché crypto (y compris le Bitcoin), provoquant tension de liquidité et mouvement de repli. Inversement, un effondrement extrême et prolongé du prix du Bitcoin pourrait peser sur le bilan de Tether s’il détient du Bitcoin comme réserve. Cependant, que cette transmission de risque devienne inévitablement une « spirale de la mort » incontrôlable dépend de nombreux facteurs : ampleur du choc, réactions des autres acteurs, intervention réglementaire et résilience respective des deux systèmes. Interpréter des déclarations prospectives ou spéculatives (comme la part future du Bitcoin dans les réserves de Tether) comme des faits établis ou des signes imminents de catastrophe systémique manque de rigueur face à la réalité actuelle et à l’équilibre dynamique.

-

L’accent doit porter sur la transparence et la gestion des risques : Une perspective plus rationnelle consiste à surveiller continuellement la transparence de la composition des réserves de Tether, la qualité et la liquidité de ses actifs, l’indépendance et la crédibilité des rapports d’audit, ainsi que l’efficacité de ses cadres de gestion des risques et de ses plans d’urgence. Ce sont là les éléments clés pour évaluer sa stabilité et ses risques systémiques potentiels.

Pourquoi les « théories du complot » prolifèrent-elles et se propagent-elles ?

Le Bitcoin et le monde crypto qui l’entoure, en raison de leur caractère disruptif, de leurs idéaux utopiques, du retard réglementaire initial et de la diversité des participants, offrent un terrain fertile aux récits extrêmes et aux spéculations. Voici quelques raisons expliquant la popularité de ces « théories du complot » :

-

Asymétrie d’information et manque de transparence dans certains domaines : Bien que la technologie blockchain se caractérise par la transparence des données enregistrées, le fonctionnement interne, la situation financière complète, les mécanismes décisionnels ou même les contrôleurs effectifs de certaines entités centralisées (certains exchanges, émetteurs de stablecoins, fondations de projets, etc.) restent souvent flous ou volontairement opaques pour le grand public. Ce déficit d’information laisse un large espace aux soupçons, aux conjectures et aux interprétations malveillantes.

-

Effet de rappel des fraudes et échecs réels passés : Des cas comme le piratage de Mt. Gox, les faillites récentes de Celsius ou Voyager, ou encore l’effondrement retentissant de l’exchange FTX montrent que le secteur crypto a connu plusieurs pertes massives dues à la fraude, à une mauvaise gestion, au contrôle par des initiés ou aux attaques informatiques. Ces cas réels ont gravement érodé la confiance de certains investisseurs, rendant plus facile l’acceptation d’explications basées sur des « complots » ou « escroqueries » face à l’incertitude ou aux mouvements de marché.

-

Volatilité des prix et tendance psychologique à chercher des causes simples : Les actifs crypto comme le Bitcoin sont célèbres pour leur forte volatilité. Lors de fortes hausses ou baisses, de nombreux individus, surtout ceux ayant subi des pertes, cherchent rapidement une cause simple et directe. L’idée que « le marché est manipulé par quelques gros poissons / initiés » est souvent plus facile à comprendre, accepter et partager que de reconnaître « une fluctuation naturelle due à une combinaison complexe de facteurs et d’émotions spéculatives à haut risque ». C’est un biais cognitif et un mécanisme de défense psychologique courant.

-

Influence d’intérêts et diffusion intentionnelle de narrations spécifiques : Dans tout marché financier, certains acteurs peuvent avoir intérêt (par exemple, profiter d’une vente à découvert, nuire à un concurrent, promouvoir leur projet ou opinion, capter l’attention) à créer, amplifier et diffuser sciemment certaines narrations, y compris des « théories du complot » sensationnalistes, exagérant les risques ou falsifiant les faits. L’anonymat et la rapidité de diffusion des réseaux sociaux aggravent encore cette propagation.

-

Seuil élevé de compréhension technologique et interprétations émotionnelles fréquentes : Pour le grand public peu familier avec la blockchain, la cryptographie ou les modèles complexes de l’économie crypto, comprendre en profondeur la logique de valeur du Bitcoin, le minage, les algorithmes de consensus ou le fonctionnement global de l’écosystème reste difficile. Dans ce contexte, les interprétations simplifiées, étiquetées, émotionnelles, voire diabolisantes, se propagent plus facilement que les analyses rationnelles, objectives et complexes.

Conclusion : Garder la raison, les preuves et l’esprit critique dans la brume

Le monde du Bitcoin est un champ d’expérimentation mêlant innovation technologique de pointe, expérimentation financière disruptive et confrontation complexe des comportements humains. Il révèle à la fois un potentiel immense d'idéaux décentralisés et de transfert de valeur pair-à-pair, mais aussi les irrégularités, l’opacité et les risques élevés inhérents aux marchés naissants. Les « théories du complot » sont souvent le produit d’une extraction sélective, d’une interprétation biaisée et d’hypothèses subjectives face à cette réalité complexe. Elles peuvent parfois identifier correctement certains problèmes réels ou risques latents du secteur, mais leurs cadres explicatifs et conclusions manquent souvent de preuves solides, de rigueur logique et de prise en compte exhaustive des faits.

Nous ne devons pas considérer toute critique ou suspicion comme une menace ou une attaque malveillante. En effet, les critiques constructives, les doutes raisonnables et la poursuite constante de transparence et de responsabilité sont des pressions externes nécessaires et des moteurs internes indispensables pour tout secteur — particulièrement émergent — afin qu’il évolue vers la maturité, la régulation et un développement sain. Surveiller la composition des réserves de Tether, exiger des audits indépendants, analyser attentivement les grands mouvements sur la chaîne et leurs causes, scruter strictement les transactions liées et les conflits d’intérêts potentiels, tout cela témoigne d’un marché en voie de maturité et de responsabilité.

Toutefois, face à ces grandes narrations qui prétendent révéler une « manipulation globale », une « escroquerie monumentale » ou une « prophétie apocalyptique », garder un esprit clair, une pensée indépendante et un esprit critique ferme est crucial. Nous devons soigneusement vérifier la source et la fiabilité de l’information, distinguer affirmation factuelle et opinion subjective, comprendre que corrélation n’implique pas causalité, et rester vigilants face aux arguments fondés sur l’émotion plutôt que sur la raison.

L’avenir du Bitcoin ne sera pas dicté par une ou deux « conspirations » ou quelques « initiés » accusés. C’est plutôt une expérience socio-économique mondiale, vaste et en cours, impliquant de multiples parties prenantes. Son orientation finale et sa place historique seront façonnées par les percées technologiques continues, la clarification progressive du cadre réglementaire mondial, la maturité cognitive et le comportement rationnel des participants au marché, ainsi que par l’acceptation plus large et les interactions avec l’environnement socio-économique global.

Dans ce nouveau continent numérique, plein d’inconnues, d’opportunités et de défis, seule une attitude d’apprentissage continu, la capacité à penser de façon autonome et l’habitude de juger sur la base de preuves permettront de ne pas se laisser aveugler par les brumes passagères ni détourner par des narrations sensationnelles, pour mieux saisir l’essence et les tendances profondes. Pour l’industrie crypto dans son ensemble, embrasser activement la transparence, renforcer l’autorégulation, accepter courageusement la surveillance et répondre franchement aux préoccupations légitimes du marché sont les voies fondamentales pour réduire l’espace de propagation des « théories du complot » et gagner durablement la confiance et la reconnaissance sociales.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News