L'Afrique, le continent le plus pauvre du monde, est devenu le joueur le plus tendance dans le cercle des cryptomonnaies

TechFlow SélectionTechFlow Sélection

L'Afrique, le continent le plus pauvre du monde, est devenu le joueur le plus tendance dans le cercle des cryptomonnaies

La monnaie stable propulsée au rang de vedette par les Africains pauvres : quelle est la taille réelle du gâteau ?

Auteur : Cool Labs

Si on vous donne 1 yuan chinois, ou une cryptomonnaie d'une valeur équivalente de 1 yuan, que choisiriez-vous ?

La plupart des Chinois opteraient probablement pour leur monnaie légale nationale. Après tout, la monnaie fiduciaire circule facilement et sa valeur est stable. Quant aux cryptomonnaies, leurs prix montent en flèche un jour et s'effondrent le lendemain — trop risqué, trop instable.

Mais si cette question était posée en Afrique, en Asie du Sud-Est, en Amérique du Sud ou au Moyen-Orient, la réponse serait souvent l'inverse : les gens préféreraient la cryptomonnaie plutôt que la même somme en monnaie légale.

01 Le continent le plus pauvre tombe amoureux des cryptomonnaies

L'image de l'Afrique comme un continent pauvre et arriéré est profondément ancrée dans les esprits. Dès qu'on pense à un Africain, on imagine aussitôt un réfugié squelettique tendant quelques billets froissés pour acheter de quoi manger.

Difficile à croire, mais ils utilisent désormais les paiements numériques. Alors que nous restons prisonniers de nos stéréotypes, l’Afrique est devenue la région où la finance numérique progresse le plus vite et où les cryptomonnaies sont les plus utilisées.

En 2023, le nombre de comptes enregistrés pour les paiements numériques en Afrique a atteint 856 millions, soit la moitié du total mondial, contribuant à plus de 70 % de la croissance globale. Au Kenya, 75,8 % des adultes utilisent les paiements numériques ; en Afrique du Sud, ce taux est de 70,5 % ; au Ghana, 63 % ; au Gabon, 62,3 %. Pour comparer : ces pays dits « noirs » et pauvres ont un taux d’adoption supérieur à celui de nombreux pays développés, comme l’Allemagne, où seulement 42 % des personnes utilisent ces services.

En réalité, vous pouvez voir partout en Afrique les codes QR familiers et les caisses équipées de lecteurs de code.

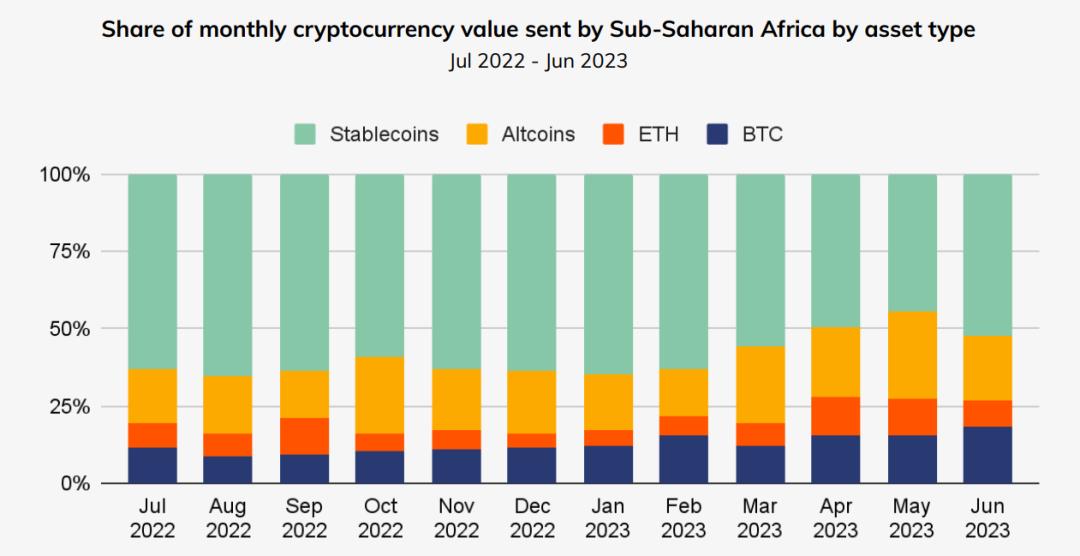

Encore plus surprenant : malgré les difficultés à assurer leurs besoins alimentaires de base, les Africains semblent « accros au trading de cryptomonnaies ». De juillet 2023 à juin 2024, l’Afrique subsaharienne a échangé pour 125 milliards de dollars de cryptomonnaies sur la blockchain. Seul le Nigeria en a traité pour 59 milliards. En termes de croissance, c’est encore plus impressionnant : depuis 2021, le nombre d’utilisateurs de cryptomonnaies a augmenté de 25 fois en Afrique subsaharienne, le rythme le plus rapide au monde, dépassant toutes les régions technologiquement avancées.

Beaucoup d’internautes chinois associent les cryptomonnaies au bitcoin, dont le prix est extrêmement volatil. Ils pensent donc que les Africains jouent aux cryptomonnaies par désespoir, espérant devenir riches du jour au lendemain. Mais ce n’est pas vrai. Plus de 50 % des cryptomonnaies échangées en Afrique sont un type particulier : les stablecoins (monnaies stables).

Medium

Un stablecoin est une cryptomonnaie liée à une monnaie fiduciaire ou à un actif réel afin de stabiliser son prix. L’un des exemples les plus connus, l’USDT (ou Tether), est conçu pour être fixé 1:1 au dollar américain. Pour chaque USDT émis, l’entreprise émettrice détient un dollar en réserve.

À l’origine, les stablecoins ont été créés pour sécuriser les gains obtenus grâce au trading de cryptomonnaies volatiles comme le bitcoin. Une fois les bénéfices réalisés, les utilisateurs ne pouvaient pas toujours retirer facilement l’argent. La solution idéale ? Créer une nouvelle monnaie au prix stable pour conserver ses gains dans l’univers numérique. Pour faire une analogie imparfaite : le bitcoin est comme une action dans le monde virtuel, tandis que le stablecoin est comme de l’argent liquide.

Cette caractéristique des stablecoins a attiré l’attention des Africains comme une bouée de sauvetage.

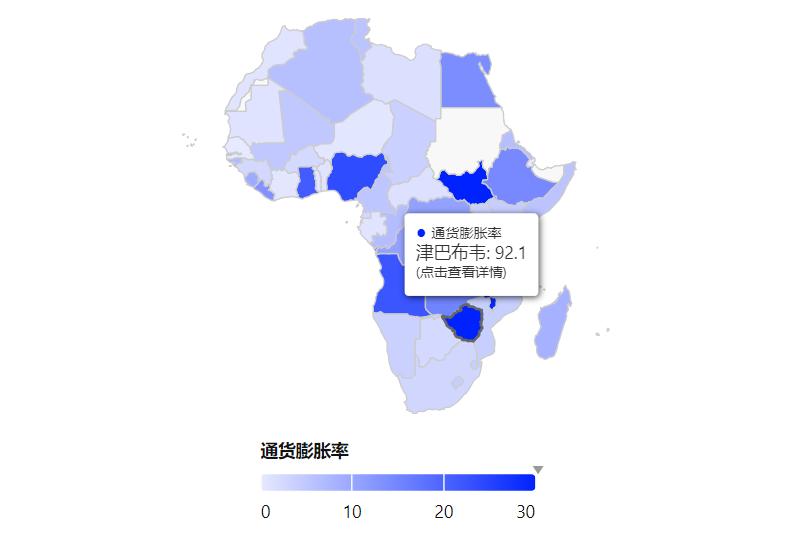

Pour eux, l’hyperinflation est un cauchemar permanent. La plupart des pays d’Afrique subsaharienne ayant des économies fragiles et une gouvernance médiocre, ils sont très sensibles aux chocs internationaux. Quand les gouvernements manquent d’argent, ils impriment massivement de la monnaie pour combler le déficit, sans parler des coups d’État ou des guerres civiles fréquentes. Tout cela provoque régulièrement des épisodes d’inflation galopante. En 2024, l’inflation moyenne en Afrique a atteint 18,6 %, bien au-dessus du seuil critique de 3 %. Le Zimbabwe, exemple extrême, a atteint 92 %.

Autrement dit, l’argent que vous gagnez péniblement perd chaque année un cinquième, voire la moitié de sa valeur. En cas de crise monétaire, il peut devenir totalement inutile.

Après des années de ce cycle infernal, les Africains ont naturellement perdu confiance dans leur monnaie nationale. Ils veulent convertir leurs revenus en devises étrangères plus stables. En termes de reconnaissance et de liquidité, le dollar américain est le choix évident. Mais contrairement à la Chine, qui génère des excédents commerciaux grâce à son rôle d’usine du monde, les pays africains exportent surtout des minerais et des fruits, ce qui rapporte peu de dollars. Ces derniers doivent ensuite servir à importer des biens rares, donc les banques centrales n’ont pas assez de réserves de change. De plus, les autorités locales appliquent des contrôles stricts : même si des dollars existent, elles ne les distribuent pas au grand public.

Et trouver une banque pour changer de l’argent est extrêmement difficile en Afrique. À cause d’une infrastructure faible, les agences bancaires sont rares. Plus de 350 millions d’adultes africains n’ont pas accès aux services financiers, et 55 % des adultes n’ont aucun compte bancaire.

Quand les citoyens veulent absolument obtenir des dollars, ils doivent passer par le marché noir et se faire exploiter. Comme mentionné plus haut, au Zimbabwe, le taux du marché noir est presque deux fois supérieur à celui du cours officiel : 27 dollars zimbabwéens contre 1 dollar officiel, contre 50:1 sur le marché noir. L’année dernière, après le déclenchement des combats au Soudan, le taux officiel du livre soudanais était bloqué à 560:1, alors que le marché noir affichait 2100:1.

Alors, qu’a l’Afrique ? Réponse : des téléphones portables. Grâce à un certain « Cthulhu industriel oriental », l’Afrique a reçu en masse des smartphones bon marché, avec un taux de pénétration supérieur à 70 %. Dans ce contexte, les Africains ont cherché des solutions dans la finance numérique.

Et leur réponse fut : les stablecoins. Des plateformes comme Yellow Card permettent aux utilisateurs d’acheter des stablecoins avec leurs monnaies locales. Or, les stablecoins comme l’USDT sont directement indexés sur le dollar américain. Cela revient à permettre aux utilisateurs de convertir librement leurs fonds en devises étrangères, préservant ainsi la valeur de leurs actifs.

Le taux proposé par Yellow Card est généralement légèrement inférieur au taux officiel, mais nettement meilleur que celui du marché noir. Par exemple, au Nigeria, le taux officiel est de 1590 nairas pour 1 dollar, tandis que Yellow Card propose d’acheter 1 USDT pour 1620 nairas. L’entreprise gagne sur l’écart, et l’utilisateur évite l’extorsion — une situation gagnant-gagnant.

Pour les Africains sans compte bancaire ni accès physique à une agence, l’apparition des stablecoins simplifie considérablement l’épargne. Il suffit de créer un compte sur une plateforme, puis de trouver un intermédiaire local : vous lui remettez votre monnaie en espèces, il transfère les stablecoins sur votre compte. Opération terminée : conversion + dépôt, simple et rapide, moyennant quelques frais à l’intermédiaire.

Les stablecoins ne règlent pas seulement le problème de l’inflation. En raison de systèmes financiers inefficaces, le coût des virements transfrontaliers en Afrique subsaharienne est exceptionnellement élevé, avec des pertes atteignant 7,8 %, bien au-dessus de la moyenne mondiale de 4 à 6,4 %. Les travailleurs migrants envoyant de l’argent chez eux, ou les entreprises transférant des profits, se font ponctionner par les banques. Avec l’essor des stablecoins, beaucoup ont abandonné les canaux traditionnels pour utiliser directement les stablecoins. Transférer des stablecoins entre un compte étranger et un compte local coûte parfois seulement 0,1 % de frais — presque gratuit.

Quand les entreprises détiennent des stablecoins et que les employés veulent aussi en posséder, pourquoi continuer à passer par la monnaie locale ? De nombreuses entreprises ont donc commencé à payer leurs salaires directement en stablecoins.

Blockworks

Les salaires sont en stablecoins, les économies aussi. Peu à peu, les gens ont moins d’espèces locales. Autant payer directement en scan, non ? Ainsi, les stablecoins ont encore davantage stimulé la croissance des paiements numériques en Afrique.

Contrairement aux paiements numériques populaires en Chine, les applications africaines de paiement sont étroitement intégrées aux plateformes d’échange de stablecoins. Vous pouvez effectuer des paiements par code QR tout en convertissant instantanément stablecoins et monnaie locale. Certaines plates-formes permettent même d’utiliser directement les stablecoins pour payer, sans conversion. De grandes chaînes de supermarchés collaborent avec ces plateformes, encouragent les paiements en stablecoins, et offrent parfois jusqu’à 10 % de cashback.

Pick n Pay, Afrique du Sud

L’Afrique a utilisé les stablecoins pour répondre à la crise inflationniste. D’autres pays du monde adoptent la même solution.

La Turquie, par exemple, à cause de politiques économiques désastreuses depuis 2021, souffre d’une inflation persistante. Cela en a fait le quatrième plus grand marché de cryptomonnaies au monde, avec un volume annuel de transactions de 170 milliards de dollars, dépassant même toute l’Afrique subsaharienne. Un Turc sur deux détient aujourd’hui une cryptomonnaie. En 2022, quand la livre turque a chuté de plus de 30 % en quelques mois, les Turcs se sont rués vers les stablecoins pour se protéger. Les achats d’USDT en livres turques ont représenté jusqu’à 30 % du volume mondial des échanges entre monnaies fiduciaires et USDT…

Un autre marché émergent pour les stablecoins est l’Amérique du Sud, où plusieurs pays connaissent également des troubles monétaires. En Argentine, la politique monétaire chaotique du président Milei a suscité des inquiétudes quant à la monnaie nationale. En avril dernier, après l’abolition des contrôles des changes, le volume des transactions sur les plateformes de stablecoins a bondi de près de 100 %.

Ces exemples montrent clairement qu’il ne faut pas nécessairement être un pays riche pour adopter rapidement une innovation. Ce sont souvent les pays en crise de survie qui changent le plus vite — car la pression crée la motivation.

02 Les zones d’ombre

Se concentrer uniquement sur la capacité des stablecoins à indexer le dollar et à lutter contre l’inflation fait oublier qu’ils restent des cryptomonnaies.

La technologie blockchain est transparente, mais les identités réelles des parties prenantes sont généralement masquées derrière des adresses de portefeuille. Même en connaissant l’adresse d’un portefeuille, il est difficile de relier directement à une personne ou entité réelle. De plus, les transactions en stablecoins n’ont pas besoin d’être validées par une banque centrale et échappent donc naturellement à la régulation financière traditionnelle. Cette caractéristique conduit les stablecoins vers des usages opaques, servant de médium à des transactions illégales.

Nous avons dit que l’Amérique latine est un nouveau marché pour les stablecoins, pas seulement pour lutter contre l’inflation. Certains pays valorisent surtout leur caractère difficile à tracer. Par exemple, les narcotrafiquants du Mexique, du Brésil ou de Colombie utilisent massivement l’USDT pour blanchir de l’argent et transférer des fonds. En mai dernier, Maximilian Houp Cartier, héritier du joaillier Cartier, a été arrêté par la police américaine. Il était accusé d’avoir collaboré avec un cartel colombien, tentant de faire entrer en contrebande 100 kg de cocaïne et de blanchir des centaines de millions de dollars via des transactions exclusivement en USDT.

Ce genre d’affaires est innombrable. Furieux, les autorités américaines ont décidé de s’attaquer à la source : l’entreprise émettrice de l’USDT, Tether. En octobre dernier, le gouvernement fédéral américain a annoncé une enquête pénale massive sur Tether, visant à savoir si cette cryptomonnaie avait été utilisée par des tiers pour financer le trafic de drogue, le terrorisme, les attaques informatiques ou pour blanchir les revenus de ces activités illégales.

Des situations similaires se produisent en Asie du Sud-Est, connue pour abriter jeux en ligne illégaux, escroqueries téléphoniques et traite d’êtres humains. Avec les contrôles renforcés, toute anomalie sur une carte bancaire entraîne un gel immédiat. Les canaux traditionnels de transfert d’argent des criminels deviennent donc inutilisables, et ils recourent massivement aux stablecoins.

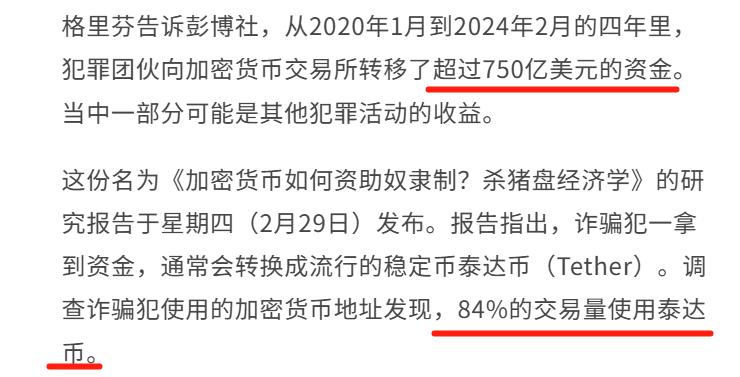

À quelle échelle ? Selon des chercheurs américains, entre janvier 2020 et février 2024, les groupes criminels ont transféré plus de 75 milliards de dollars vers des plateformes de cryptomonnaies, dont 84 % via l’USDT.

Tether conteste fermement ce rapport, affirmant que « chaque actif peut être saisi, chaque criminel peut être arrêté », mais n’a pas contesté le chiffre de 75 milliards.

Lianhe Zaobao

Un autre grand utilisateur des stablecoins est la Russie. Les Russes ne s’intéressent pas aux jeux ou aux fraudes, mais ils ont besoin des stablecoins pour remplacer le système de règlement commercial international.

Depuis le conflit russo-ukrainien, la Russie subit de multiples sanctions, notamment l’exclusion de SWIFT. Ce réseau est au cœur du système financier mondial, reliant plus de 200 pays et territoires et plus de 11 000 banques et institutions financières. Il assure la transmission sûre et efficace des ordres de paiement transfrontaliers. Être exclu signifie que la Russie ne peut plus effectuer de règlements commerciaux internationaux via le système bancaire traditionnel.

Mais le monde a besoin des ressources russes, et la Russie a besoin de biens étrangers, surtout des produits liés à la guerre. Pour éviter que ces échanges cachés soient tracés, les stablecoins sont devenus un substitut au dollar dans les règlements commerciaux.

Dès 2021, la Russie avait vidé ses réserves de dollars, mais des stablecoins ont clandestinement afflué en quantité inconnue. L’an dernier, en avril, les Occidentaux ont découvert un transfert de stablecoins vers la Russie d’une valeur de 20 milliards de dollars.

TechFlow

03 Combien rapportent les stablecoins ?

Utilisés par les particuliers pour fuir l’inflation, par les criminels, par les États sanctionnés… Propulsés par ces nouvelles demandes, les stablecoins connaissent une croissance fulgurante. En seulement six ans, leur capitalisation a augmenté d’environ 45 fois, atteignant aujourd’hui 246 milliards de dollars. Leur volume annuel de transactions dépasse 28 000 milliards, dépassant Visa et Mastercard réunis.

On peut se demander : quel bénéfice tirent les entreprises émettrices de stablecoins de cette prospérité ?

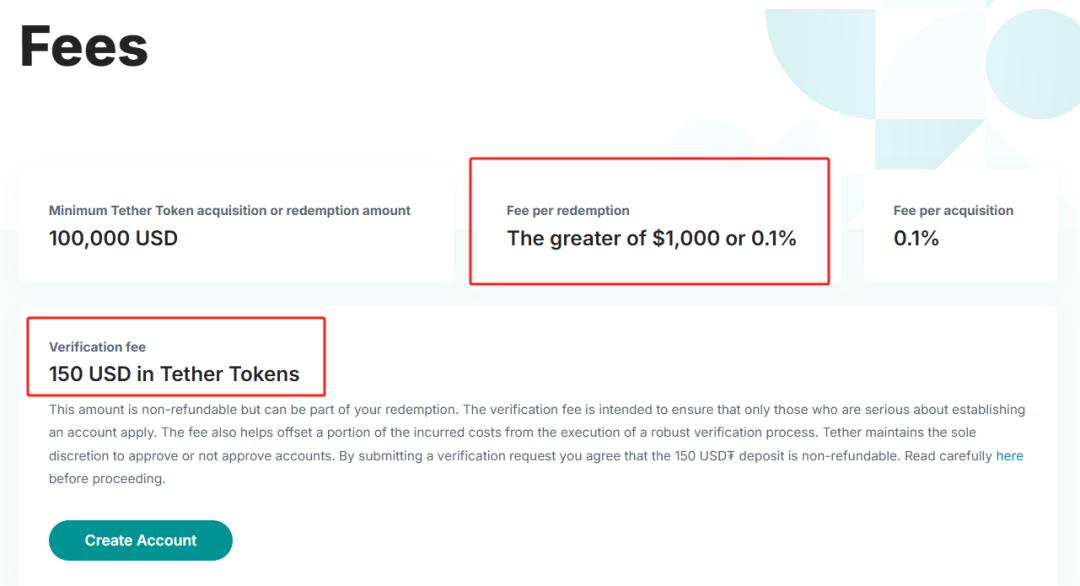

Leur première source de revenus est les frais de transaction. Lorsqu’un utilisateur crée ou rachète des stablecoins, il paie des frais à l’émetteur. Par exemple, Tether prélève 0,1 % de frais. Cela semble peu, mais à grande échelle, cela devient énorme. La capitalisation de l’USDT dépasse déjà 120 milliards de dollars. De plus, Tether impose un minimum : si les frais calculés sont inférieurs à 1 000 dollars, ils sont facturés à 1 000 dollars. Pour les nouveaux inscrits, il y a aussi 150 dollars de frais de vérification.

Une autre source majeure de profit vient de la valorisation des actifs de réserve. Prenons Tether : comme chaque USDT est indexé 1:1 au dollar, chaque création d’USDT équivaut à déposer un dollar auprès de Tether. Tether ne paie aucun intérêt sur ces fonds, mais place lui-même ces dollars dans des banques qui lui versent des intérêts, réalisant ainsi une marge. Tether utilise aussi une partie de ces liquidités pour accorder des prêts à des entreprises solides, obtenant un taux d’intérêt supérieur à celui des banques.

Par ailleurs, Tether n’utilise pas uniquement des espèces en dollars comme réserve. Parmi ses actifs, 66 % sont des obligations du Trésor américain, 10,1 % des accords de pension inverse à un jour. Ces actifs sont stables et rapportent plus que les dépôts bancaires — plus de 4 %. Sur une base de 120 milliards de dollars, cela représente un gain colossal.

En outre, l’entreprise peut réaliser des profits en rachetant elle-même ses stablecoins. Bien que l’USDT soit censé valoir 1 dollar, sa valeur fluctue légèrement selon l’offre et la demande. Mais même un écart de 1 ou 2 %, multiplié par 120 milliards, représente une fortune.

Quand une réglementation se durcit ou qu’une accusation criminelle émerge, les médias remettent en cause l’USDT, certains utilisateurs vendent massivement, faisant baisser temporairement le prix. Tether intervient alors avec ses réserves pour racheter massivement des USDT et les détruire.

Par exemple, en 2018, quand l’USDT est tombé à 0,98 dollar, Tether a racheté 500 millions d’unités. Il a payé 490 millions pour des tokens valant initialement 500 millions — un gain net de 10 millions de dollars. En même temps, ce geste spectaculaire a rassuré le marché, évitant une panique généralisée. Double victoire.

Grâce à ces trois sources de revenus, Tether, avec seulement 150 employés, a réalisé un bénéfice de 13 milliards de dollars en 2024, dépassant des géants comme BlackRock ou Alibaba, et honteux pour certaines entreprises du classement Fortune 500. Son bénéfice par employé — 93 millions de dollars — est le plus élevé au monde.

04 Le dollar fantôme, redessiner l’hégémonie ?

L’impact des stablecoins va bien au-delà de la création de nouveaux géants internet. Ce qui est vraiment inquiétant, c’est qu’ils permettent de transférer sans heurt l’hégémonie du dollar du système financier traditionnel vers le monde blockchain.

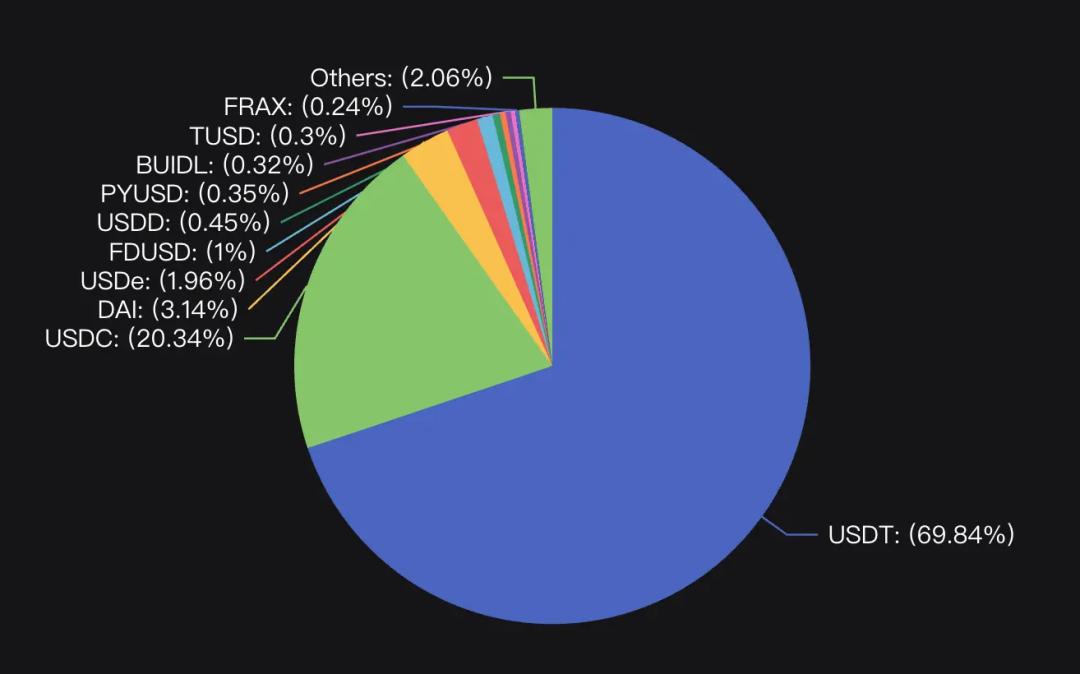

Imaginez : les stablecoins ont besoin d’un actif de référence universellement reconnu. Si on doit choisir parmi les monnaies fiduciaires, par habitude historique, les émetteurs choisiront logiquement la devise la plus acceptée : le dollar ou les obligations américaines. Du Pacifique à l’océan Arctique, tout le monde aime le dollar. Actuellement, les stablecoins dominants — USDT, USDC (deuxième place) et FDUSD (cinquième place) — sont tous indexés sur le dollar, les obligations américaines ou leurs équivalents.

Cela signifie que plus il y a de stablecoins en circulation, plus les émetteurs accumulent de dollars. On assiste à un cercle vertueux : « achat de stablecoins → accumulation de dollars / achat d’obligations américaines ». Les stablecoins deviennent donc une sorte de « dollar fantôme », renforçant continuellement l’usage et la circulation du dollar dans le monde, offrant un nouveau débouché aux dettes américaines, et augmentant massivement la capacité de financement du gouvernement américain. Tether est déjà devenu le 19e plus gros acheteur d’obligations américaines au monde, dépassant l’Allemagne. Et l’argent qu’il utilise pour acheter ces titres vient des utilisateurs du monde entier : c’est comme si toute la planète achetait collectivement de la dette américaine.

Si cette tendance se poursuit, l’hégémonie du dollar, déjà vacillante, sera consolidée par les stablecoins. Les autres pays, bien que maîtres de leur politique monétaire, verront leur souveraineté monétaire gravement affaiblie par l’usage massif de ce « dollar fantôme » dans la vie quotidienne et le commerce international.

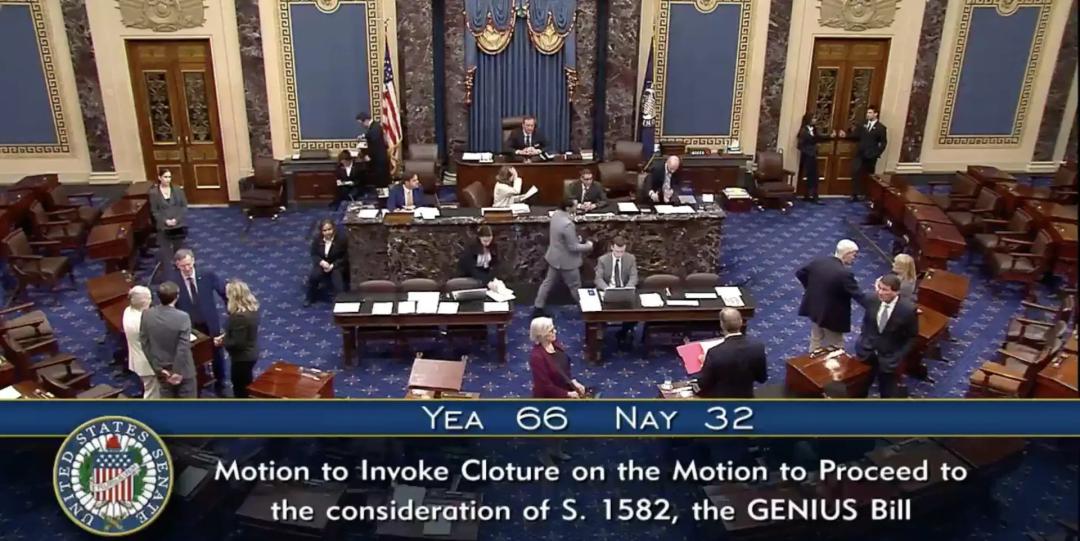

On comprend alors pourquoi les hautes sphères américaines ont senti l’opportunité et misé fortement sur les stablecoins. Récemment, les États-Unis ont adopté la loi GENIUS, dont les points principaux sont :

Premièrement, chaque stablecoin émis doit être entièrement soutenu par des dollars en espèces ou des obligations américaines équivalentes.

Deuxièmement, les émetteurs doivent s’enregistrer auprès du gouvernement fédéral, publier mensuellement leurs réserves pour garantir la sécurité des fonds, et respecter les lois anti-blanchiment et anti-criminalité.

Troisièmement, en cas de faillite de l’émetteur, les détenteurs de stablecoins ont priorité pour être remboursés.

Quelques règles simples, mais d’un effet puissant. D’abord, elles imposent légalement que les stablecoins soient indexés sur le dollar ou les obligations américaines. Ensuite, elles renforcent la surveillance des émetteurs, renforçant la confiance des utilisateurs. Cela incitera davantage de richesses à être converties en stablecoins, donc en dollars ou obligations américaines. Selon les experts, après l’application de la loi, l’offre totale de stablecoins pourrait passer de 246 milliards actuels à 2 000 milliards d’ici fin 2028, générant une demande de 1 600 milliards de nouvelles obligations américaines à court terme — exactement ce dont les États-Unis ont besoin pour résister à une vente massive de dette.

Et Donald Trump, promoteur de cette loi, y participe personnellement. Le stablecoin USD1, lancé sous le soutien de la famille Trump, suit aussi ce modèle dollar/obligations américaines. Trump utilise ainsi son influence pour soutenir les stablecoins, tout en prenant sa part du gâteau. Aujourd’hui, USD1 occupe déjà la septième place par capitalisation.

D’autres pays, longtemps opposés à l’hégémonie du dollar, refusent de voir celle-ci se renforcer via les stablecoins. Il faut donc « vaincre la magie par la magie ». Hong Kong, porte d’entrée financière de la Chine, a adopté en mai une loi pour lancer un stablecoin indexé sur le dollar hongkongais. Après une phase pilote, des banques, grandes entreprises internet et fintechs pourront demander des licences d’émission. JD.com, bien connu, est déjà entré dans la course : son stablecoin JD-HKD, indexé 1:1 au HKD, est en test en bac à sable.

D’autres pays suivent : Singapour, l’Union européenne et la Russie envisagent tous de lancer leurs propres stablecoins indexés sur leurs monnaies nationales.

La guerre financière entre nations passe désormais des monnaies souveraines aux cryptomonnaies.

05 La prochaine bombe nucléaire financière

Sur internet, on plaisante en disant que la réserve d’or de la Réserve fédérale est une boîte de Schrödinger : personne ne l’a inspectée depuis des décennies, qui sait si l’or est encore là ?

Le même jeu de mots s’applique aux stablecoins. Même s’ils prétendent avoir une réserve 1:1 en dollars ou obligations américaines, il existe toujours un écart d’information entre l’émetteur et les utilisateurs. Les rapports d’audit ne sont pas toujours fiables. Quand l’usage des stablecoins grandit, une crise de confiance devient inévitable. Que se passe-t-il si les réserves sont détournées ? Ou si la banque dépositaire est touchée par un risque systémique ?

En 2023, la Silicon Valley Bank a connu une crise, provoquant la deuxième plus grande faillite bancaire de l’histoire américaine. USDC, deuxième stablecoin par capitalisation, avait 3,3 milliards de dollars de réserves placés dans cette banque. Dès que l’information a filtré, l’USDC, censé valoir 1 dollar, a chuté à 0,87 dollar en quelques heures. Plus il baissait, plus les utilisateurs retiraient leurs fonds, mettant USDC en danger. Ce n’est que grâce à un sauvetage de 25 milliards de dollars par la Fed que la situation a été stabilisée.

Autrement dit, les stablecoins ne sont pas absolument stables. Les risques du système financier traditionnel peuvent se transmettre à eux. Comme le disent les Anglo-Saxons : « Les stablecoins n’évitent pas les accidents, ils ne font que les ralentir. »

Pour les pays dépendant encore du dollar, SWIFT était la « bombe nucléaire » financière : si on vous en exclut, vous êtes fini. Utiliser les cryptomonnaies semble contourner ce système, mais cela crée une arme encore plus puissante. Les stablecoins n’ont ni nationalité ni position, mais les entreprises qui les émettent, si. Votre adversaire n’a qu’à frapper l’entreprise pour vous atteindre.

Quand l’usage des stablecoins par la Russie pour contourner les sanctions a été révélé, plusieurs pays occidentaux ont menacé Tether : « Sinon, on t’inspecte. » Pour prouver sa loyauté, Tether a gelé 27 millions de dollars d’USDT appartenant à l’exchange russe Garantex. Cela a forcé la plateforme à suspendre toutes les transactions et retraits, mettant son site en maintenance. De nombreux utilisateurs russes ont tout perdu.

Auparavant, on disait que les cryptomonnaies favorisaient la décentralisation financière à l’échelle mondiale.

L’émergence des stablecoins montre que ce n’est peut-être pas le cas : ils remplacent simplement un centre par un autre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News