Entrepreneurs Web3, comment saisir les opportunités du marché bleu en Afrique ?

TechFlow SélectionTechFlow Sélection

Entrepreneurs Web3, comment saisir les opportunités du marché bleu en Afrique ?

Pour les personnes vivant en Afrique, un portefeuille Web3 n'est pas seulement un moyen de transporter de l'argent, mais aussi une possibilité de passer de la périphérie économique au centre.

Rédaction : Liu Honglin, Zheng Hongde

Le fossé de l'inclusion financière

En vivant dans la deuxième décennie du XXIe siècle, nous pouvons transférer de l'argent en quelques secondes avec notre téléphone portable, acheter des fonds ou payer en scannant un code. Le compte bancaire est devenu aussi naturel que l’air, et tout semble aller de soi. De bons outils financiers signifient une meilleure gestion des risques, une capacité d’expansion accrue et une valorisation du patrimoine. Pourtant, sur les vastes territoires des marchés émergents — Afrique, Amérique latine, Asie du Sud — des milliards d’adultes n’ont jamais possédé de compte bancaire. Ces régions « émergentes », souvent en retard de développement, souffrent d’un manque criant de services financiers. Le nombre important de personnes dans un état dit « sans compte bancaire » (unbanked) attire rarement l’attention.

Dans ces zones, les agences bancaires sont rares, les frais élevés et les procédures complexes. L’absence de confiance fait que l’accès à des services financiers stables devient un privilège pour quelques-uns seulement. En matière de paiement mobile, bien qu’il existe des solutions locales comme M-Pesa au Kenya qui répondent aux besoins locaux, les virements transfrontaliers restent freinés par des frais exorbitants, des limites journalières strictes, et l’accès reste difficile dans de nombreuses régions.

Plus grave encore : la fragilité monétaire de nombreuses monnaies locales. Au Zimbabwe, le taux d’inflation a été extrêmement élevé, allant jusqu’à l’émission d’un billet de 100 billions, plongeant le pays dans une hyperinflation dévastatrice. En Angola, le kwanza a presque totalement effondré, anéantissant la richesse des habitants face à la dépréciation. Beaucoup de citoyens ordinaires doivent acheter des dollars sur le marché noir à prix élevé, exposés à de grands risques et coûts supplémentaires. Un système financier stable semble alors hors d’atteinte.

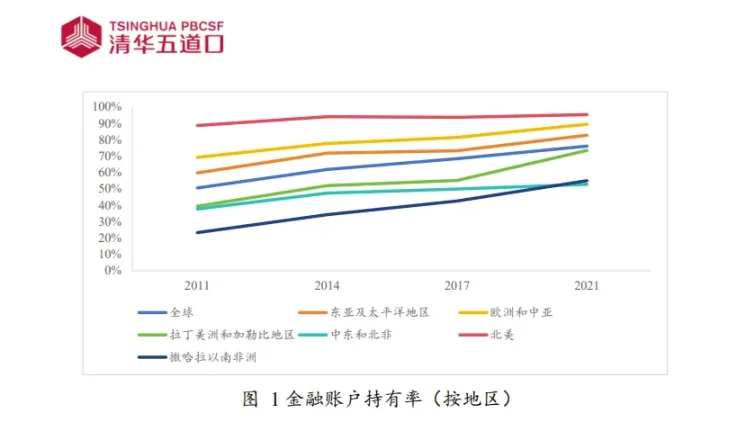

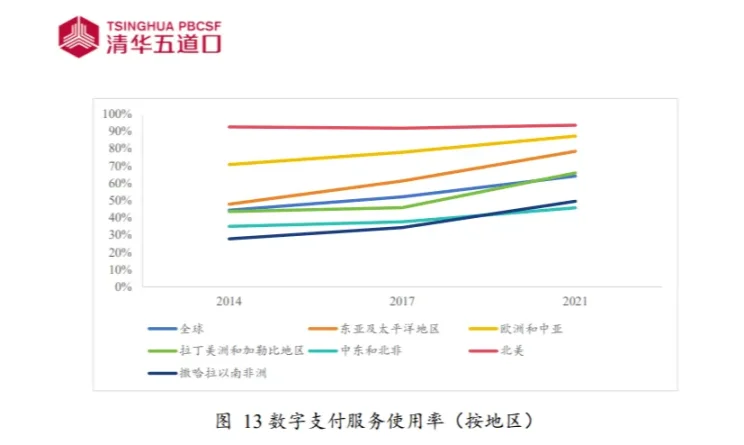

Observons un ensemble de données issues du rapport mondial sur les tendances de l’inclusion financière en 2023 :

Grâce à son système financier développé, l’Amérique du Nord affiche un taux de détention de comptes financiers proche de la saturation. En revanche, celui de l’Afrique subsaharienne atteint seulement 55 %, bien en dessous de la moyenne mondiale. De même, le taux d’utilisation des services de paiement numérique atteint 92 % en Amérique du Nord, tandis que celui du Moyen-Orient, d’Afrique du Nord et d’Afrique subsaharienne accuse un net retard. Nombreux sont ceux qui ne peuvent pas accéder à l’inclusion financière, encore moins améliorer leur vie via un compte bancaire.

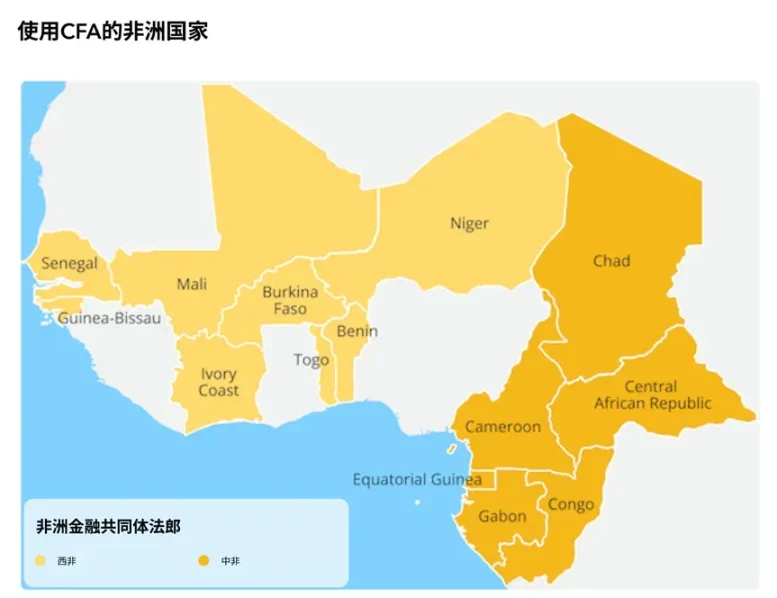

Saviez-vous que de nombreuses régions africaines utilisent le franc CFA, conçu par les Français, plutôt que leur propre monnaie nationale ?

En décembre 1945, après l’approbation par la France des accords de Bretton Woods, le système monétaire CFA (franc de la Communauté financière d’Afrique) fut créé par décret du général de Gaulle. La France contrôlait le taux de change, et même la conception et l’impression des billets utilisés en Afrique. Le franc CFA devint ainsi la monnaie officielle des colonies françaises en Afrique, et est encore utilisé aujourd’hui dans 14 pays d’Afrique subsaharienne, région connue sous le nom de « zone franc ».

Imaginez qu’un pays vous impose de déposer la moitié de vos réserves de change dans son territoire, en échange de l’autorisation d’émettre votre propre monnaie. Imaginez ensuite que ce pays contrôle la valeur de votre monnaie et dispose d’un droit de veto sur son taux de change. Cela ressemble à une occupation financière, mais c’est pourtant la réalité vécue par 14 pays africains subsahariens : la moitié de leurs réserves de change est détenue par la France, ancienne puissance coloniale, qui semble ainsi exercer une « nouvelle hégémonie ».

Alex Gladstein, de la Human Rights Foundation, a déclaré : « Contrairement aux systèmes monétaires traditionnels, le système CFA est bien plus insidieux. Le CFA est du colonialisme monétaire. » Le journaliste Joseph, après enquête sur le terrain, s’exclame : « De Cuba à la Turquie, d’Afrique du Sud à la Serbie, je n’ai jamais vu un besoin aussi fort de libération monétaire qu’en Afrique centrale ou occidentale. »

Après avoir pris connaissance de tous ces faits, on comprend naturellement que la blockchain et Web3 apparaissent comme la solution idéale à ces problèmes. Le mécanisme de confiance décentralisé contournant les barrières des banques traditionnelles supprime la dépendance aux institutions financières classiques. Le portefeuille Web3, interface entre l’utilisateur et la blockchain, protège la vie privée, évite les restrictions liées à l’identité ou à la géographie, et permet à toute personne disposant d’un simple téléphone portable d’accéder à ses actifs numériques via un portefeuille non gardé, et de participer à l’épargne, au crédit et à l’investissement. Il brise ainsi les seuils d’accès aux services financiers, remet les clés du système entre les mains des individus, voire ouvre la voie à une libération monétaire.

Pour les populations vivant dans ces régions, le portefeuille Web3 n’est pas seulement un moyen de gérer de l’argent, mais aussi une possibilité de passer de la marge économique vers le centre. Le potentiel de la finance inclusive basée sur la blockchain pourrait permettre à des milliards de personnes de sortir de leur isolement financier et de rejoindre l’économie mondiale. C’est une révolution pour l’égalité financière : en franchissant cette porte, chaque individu ordinaire peut monter sur la scène mondiale.

Des cas concrets révèlent le potentiel : Web3 en Afrique

Jambo : Un Chinois né en Afrique vend des téléphones Web3

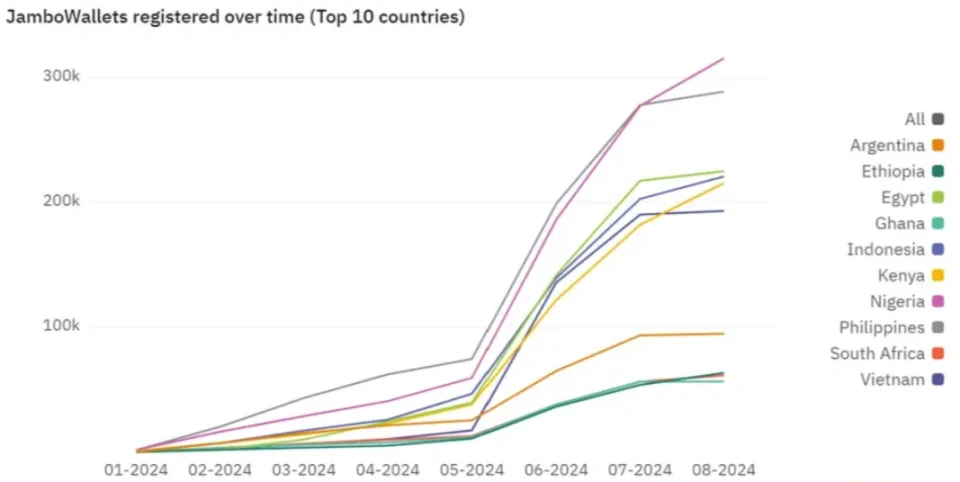

James Zhang, fondateur de Jambo, est un Chinois de troisième génération vivant en République démocratique du Congo. Il a personnellement observé l’inefficacité du système financier local : les ouvriers doivent être payés quotidiennement faute de confiance ; les paiements transfrontaliers passent uniquement par des canaux religieux ; des intermédiaires corrompus bloquent la circulation de l’argent. Pendant ses études en informatique à l’Université de New York, il découvre Bitcoin et Ethereum, et perçoit le potentiel de la blockchain. En 2021, à l’âge de 26 ans, James fonde Jambo avec pour objectif de résoudre trois problèmes critiques des marchés émergents via Web3 : les paiements transfrontaliers, les virements et l’exclusion bancaire.

Le smartphone JamboPhone, préinstallé avec 20 applications Web3 (portefeuilles, jeux, DeFi), a déjà écoulé 870 000 unités à ce jour, activant près de 10 millions de portefeuilles non gardés dans 128 pays, connaissant un grand succès sur les marchés émergents.

James Zhang a affirmé : « Je pense qu’en Afrique, il n’y a rien à épargner car il n’y a que 1 % de super-riches et 99 % de pauvres. Nous avons donc adopté une approche différente : aider les gens ordinaires à gagner de l’argent. » Sur cette base, Jambo a développé sa Super App Jambo, qui suit la logique « apprendre, jouer, gagner », offrant aux jeunes locaux – souvent sans compte bancaire ni emploi – des opportunités de revenus via cette application.

Au-delà de l’Afrique, les vastes marchés émergents d’Amérique latine et d’Asie du Sud-Est aspirent également à un système monétaire et financier stable grâce à Web3 et aux cryptomonnaies. Après avoir accumulé une expérience réussie en Afrique, Jambo s’étend progressivement vers d’autres « océans bleus », visant à devenir un pionnier des infrastructures mobiles Web3, propulsant ainsi l’adoption massive de Web3 depuis les marchés émergents.

Yellow Card : Révolutionner les stablecoins en Afrique

Fondée en 2019, Yellow Card est passée d’une petite équipe nigériane à devenir aujourd’hui le plus grand exchange de stablecoins en Afrique, opérant dans 20 pays africains. Première plateforme autorisée pour les stablecoins, Yellow Card intègre les banques locales et les systèmes de paiement mobile via son API de paiement et son kit « Africa as a Service », offrant aux entreprises et particuliers des services sécurisés et peu coûteux d’échange de stablecoins. En octobre 2024, elle a levé 33 millions de dollars lors de sa série C, portant son total de financements à 85 millions de dollars.

Chris Maurice, PDG de Yellow Card, souligne qu’en Afrique, les monnaies locales sont extrêmement instables : environ 70 % des pays font face à une pénurie de devises étrangères, rendant difficile pour les entreprises d’obtenir suffisamment de dollars pour fonctionner. Des stablecoins comme USDT et USDC sont désormais devenus des substituts au dollar, servant d’outils pour stocker de la valeur, payer des fournisseurs internationaux et faire face à la dépréciation monétaire.

Par exemple, l’Éthiopie, deuxième pays africain par la population, a vu sa monnaie locale, le birr (ETB), se déprécier de 30 % en juillet 2024 après l’assouplissement par le gouvernement des contrôles des changes dans le cadre d’un prêt de 10,7 milliards de dollars du FMI et de la Banque mondiale. Cette instabilité a encore accru la demande pour les stablecoins.

De nombreuses entreprises africaines utilisent désormais des plateformes comme Yellow Card pour accéder aux stablecoins. Avec un coût de transaction aussi bas que 0,05 dollar, Yellow Card aide environ 30 000 entreprises à optimiser leurs paiements transfrontaliers et leur gestion des fonds. Son volume de transactions a dépassé 3 milliards de dollars en 2024. Maurice insiste : « Les stablecoins en Afrique ne sont pas seulement des outils financiers, mais une nécessité vitale. » Ils renforcent continuellement les entreprises, brisent les barrières du système financier traditionnel et soutiennent la modernisation financière de l’Afrique.

Xend Finance : Le DeFi au service de la finance africaine

La crise de dévaluation monétaire au Nigeria a également inspiré Aronu, fondateur de Xend Finance. Avec sa mère, il a participé à une coopérative de crédit au Nigeria, espérant contrer les difficultés économiques par des dépôts réguliers et l’entraide. Mais il s’est rendu compte que malgré leurs efforts d’épargne, leur argent perdait constamment de la valeur, les rendant de plus en plus pauvres, voire occasionnant de lourdes pertes financières.

Le système bancaire fragile et le besoin pressant de préservation de la valeur ont donné naissance à Xend Finance — une plateforme DeFi destinée aux coopératives de crédit. Xend agrège des protocoles de prêt DeFi afin d’offrir aux utilisateurs des rendements multi-niveaux, œuvrant à rendre les bénéfices du DeFi accessibles à tous.

Au-delà de l’agrégation et du prêt, la spécificité de Xend réside dans l’ancrage du DeFi dans des situations réelles où il est vraiment nécessaire. Aronu déclare : « Nous apportons de la valeur aux personnes vivant dans des environnements économiques instables, dont les actifs ne sont pas protégés. » Xend offre non seulement une alternative aux dépôts traditionnels pour les membres des coopératives, mais aide aussi les populations à faible revenu à combattre la dépréciation monétaire grâce à des rendements optimisés, comblant ainsi les lacunes du système financier traditionnel.

Grâce à des partenariats avec des géants tels que Binance, Google et Polygon, Xend s’est étendu en Afrique vers le Ghana et le Kenya. Des services financiers autrefois inaccessibles s’introduisent progressivement dans davantage de régions africaines. L’objectif est d’attirer plus d’utilisateurs non-cryptos vers le DeFi, en ciblant directement le besoin d’épargne protégée face à la dévaluation monétaire. Xend fournit non seulement une alternative aux méthodes traditionnelles d’épargne, mais offre aussi aux Africains à faible revenu un espoir de résilience face aux chocs économiques.

Ejara : Démocratiser l’investissement et le paiement cryptos, « investir dès 1 dollar » en Afrique francophone

Ejara est une plateforme Web3 basée au Cameroun, fondée en 2020, spécialisée dans les services d’investissement et de paiement cryptos pour l’Afrique francophone. Inspiré par l’exclusion financière et la dévaluation monétaire locale, le fondateur a développé l’application mobile Ejara, permettant aux utilisateurs d’investir dès 1 dollar dans des actifs comme les stablecoins ou le bitcoin, tout en prenant en charge les paiements transfrontaliers et les échanges avec la monnaie locale.

En 2023, Ejara a levé 8 millions de dollars lors de sa série A, menée par Dragonfly Capital et Circle Ventures, atteignant une valorisation de 50 millions de dollars. À fin 2024, Ejara compte plus de 300 000 utilisateurs au Cameroun, au Sénégal et en Côte d’Ivoire, avec un volume mensuel de transactions de 20 millions de dollars.

La force d’Ejara réside dans son seuil d’accès bas et sa stratégie de localisation. L’interface est disponible en français, et la plateforme intègre des portefeuilles mobiles comme Orange Money, abaissant ainsi les barrières techniques à l’entrée dans Web3. En 2024, Ejara a lancé le programme « Ejara Earn », permettant aux utilisateurs d’obtenir un rendement annuel de 8 à 12 % par mise en garantie de stablecoins, attirant ainsi un grand nombre de femmes africaines novices en cryptomonnaies (représentant 40 % des utilisateurs). Grâce à sa performance active et à sa croissance continue entre 2023 et 2024, Ejara est devenu une référence dans le domaine Web3 en Afrique francophone. Tayim déclare : « Nous voulons utiliser la technologie blockchain pour démocratiser l’accès aux produits d’investissement et d’épargne dans toute la région, permettant aux Africains ordinaires de participer aux marchés financiers mondiaux. »

Régulation Web3 en Afrique : la conformité reste essentielle

On observe que le développement dynamique de Web3 en Afrique repose aussi sur la régulation. Les entreprises doivent toujours respecter les exigences de conformité. Actuellement, des pays comme le Nigeria, le Botswana, Maurice, la Namibie, l’Afrique du Sud et les Seychelles ont adopté des lois encadrant les actifs numériques, tandis que seuls l’Algérie, l’Égypte, le Maroc et la Tunisie interdisent explicitement les actifs numériques. Dans les autres pays africains, aucune législation spécifique n’a été adoptée, ni d’interdiction formelle, laissant un vide réglementaire. Examinons quelques exemples nationaux :

Afrique du Sud

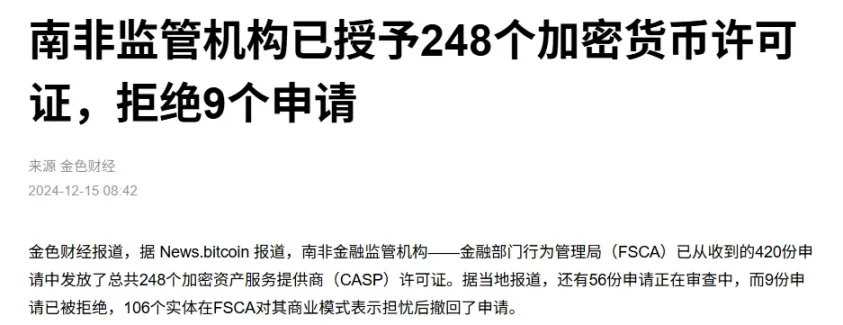

L’Afrique du Sud est un leader africain en matière de régulation des actifs numériques. En 2022, la Financial Sector Conduct Authority (FSCA) a publié une déclaration sur les actifs cryptos, marquant une étape importante dans l’encadrement des cryptomonnaies. Cette déclaration définit les actifs cryptos comme des « produits financiers », obligeant les prestataires de services à s’enregistrer et à respecter la loi sur les services de conseil et d’intermédiation financière (FAIS). En 2023, la FSCA a publié un cadre réglementaire couvrant les exigences de lutte contre le blanchiment d’argent (AML) et la protection des clients. À fin 2024, plus de 300 entreprises cryptos ont obtenu une licence ou sont en cours de demande.

Maurice

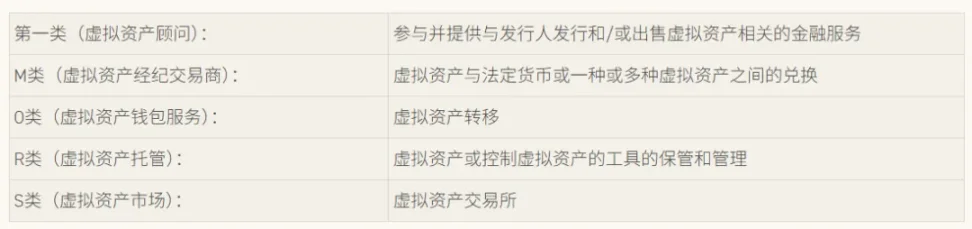

Le gouvernement mauricien s’efforce continuellement d’attirer les investisseurs, de construire une économie résiliente et de faire de Maurice un centre technologique émergent. À cet effet, il a promulgué la « Loi sur les actifs virtuels », entrée en vigueur le 7 février 2022. Parallèlement, la Commission des services financiers (FSC) a publié des « directives sur la lutte contre le blanchiment d’argent / le financement du terrorisme (LCB/FT) pour les fournisseurs de services d’actifs virtuels (VASP) et les émetteurs d’ICO », sur la base de l’évaluation nationale des risques. En 2023, Maurice a renforcé ses réglementations LCB/FT, intensifiant ainsi la supervision des actifs numériques. Grâce à une réglementation en constante progression, Maurice est considérée comme l’un des pays africains les plus accueillants pour les cryptomonnaies.

* La « Loi sur les actifs virtuels » prévoit 5 types de licences pour les VASP

Nigeria

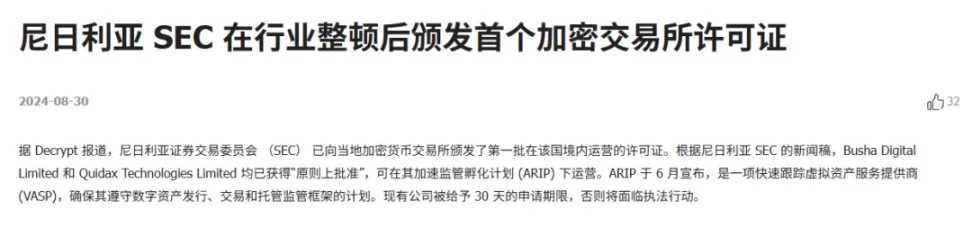

Selon un rapport de Chainalysis, le Nigeria est le deuxième pays au monde en termes d’adoption des cryptomonnaies. En 2023, la Securities and Exchange Commission (SEC) du Nigeria a publié les « Règles sur les actifs numériques », intégrant les cryptomonnaies au cadre réglementaire et exigeant que les exchanges et VASP s’enregistrent et respectent les normes AML/CFT. Selon Decrypt en août 2024, la SEC nigériane a délivré les premières licences autorisant des exchanges locaux à opérer légalement sur le territoire national.

On observe que de nombreux pays africains commencent à embrasser la blockchain. Le cadre réglementaire nigérian permet à Yellow Card d’opérer légalement ; l’Afrique du Sud qualifie les actifs cryptos de produits financiers, ce qui facilite la conformité d’Ejara ; le modèle sandbox au Kenya favorise Jambo ; le Botswana et Maurice adoptent des lois sur les actifs virtuels pour attirer les investissements. Sur ce sol fertile en besoins financiers et opportunités entrepreneuriales, le respect de la réglementation reste une priorité absolue pour toute entreprise.

Un terrain fertile émergent : la prochaine frontière entrepreneuriale Web3

L’engouement pour Web3 en Afrique n’est qu’un aperçu du potentiel des marchés émergents. En Amérique latine, en Asie du Sud et en Asie du Sud-Est, de nombreuses régions connaissent les mêmes difficultés d’inclusion financière, avec des besoins financiers tout aussi importants.

En Amérique latine, les crises d’inflation au Brésil et en Argentine stimulent l’adoption des stablecoins, entraînant une croissance continue du volume des échanges. En Asie du Sud, en Inde et au Pakistan, l’exclusion financière et les coûts élevés des virements poussent l’expansion rapide de projets de microcrédit via des plateformes DeFi. En Asie du Sud-Est, aux Philippines et au Vietnam, des applications de paiement cryptos comme Coins.ph servent plus de 20 millions d’utilisateurs, répondant aux besoins de virements transfrontaliers.

* L’exchange philippin de cryptomonnaies Coins.ph

La décentralisation, le faible coût et l’inclusivité élevée de la blockchain Web3 constituent précisément l’antidote aux maux financiers des marchés émergents. Des transactions en stablecoins, aux prêts DeFi, aux paiements cryptos et à l’actifisation via NFT, Web3 propose divers points d’entrée pour répondre aux besoins d’épargne, d’investissement et de paiement. En 2024, les startups Web3 mondiales ont levé plus de 12 milliards de dollars, dont 30 % provenant des marchés émergents, révélant un potentiel énorme. Que ce soit l’infrastructure mobile de Jambo, les échanges de stablecoins de Yellow Card, l’empowerment DeFi de Xend ou la vulgarisation de l’investissement par Ejara, les multiples applications de Web3 redessinent progressivement le paysage financier. Ce gigantesque gâteau encore largement inexploité attend de nouveaux innovateurs, tandis que les gouvernements mettent progressivement en place des cadres réglementaires pour avancer légalement vers l’équité financière.

Synthèse juridique par Manqun

Dans un contexte mondial marqué par un fossé significatif en matière d’inclusion financière, les marchés émergents comme l’Afrique font face à des problèmes de manque de services bancaires, de fragilité monétaire et de difficultés de paiement transfrontalier. Web3, grâce au mécanisme de confiance décentralisé de la blockchain et à la simplicité d’utilisation des portefeuilles Web3, brise les barrières financières et offre un espoir d’équité financière à ces régions. Des entreprises africaines emblématiques telles que Jambo et Yellow Card répondent efficacement aux besoins locaux grâce à des modèles innovants, réalisant des performances remarquables dans les domaines des paiements transfrontaliers, des échanges de stablecoins et des prêts DeFi. Par ailleurs, plusieurs pays africains explorent activement des voies réglementaires, avec des législations relatives aux actifs numériques adoptées notamment en Afrique du Sud, à Maurice et au Nigeria, définissant ainsi un cadre de conformité pour le développement de Web3.

En réalité, l’engouement pour Web3 en Afrique n’est qu’un aperçu du potentiel des marchés émergents. En Amérique latine, en Asie du Sud et en Asie du Sud-Est, d’immenses besoins financiers demeurent, ouvrant indéniablement une mer bleue pour l’entrepreneuriat Web3, pleine d’opportunités infinies.

De nombreux entrepreneurs chinois s’apprêtent à saisir cette opportunité en lançant des activités à l’international. Toutefois, dans les marchés émergents, l’entrepreneuriat Web3 exige avant tout la conformité. Les entrepreneurs doivent suivre attentivement l’évolution réglementaire locale, innover dans un cadre conforme, afin de saisir les opportunités sans enfreindre la loi, et profiter pleinement de ce gâteau en toute sécurité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News