Les forces du changement dans le paysage des paiements transfrontaliers en Afrique

TechFlow SélectionTechFlow Sélection

Les forces du changement dans le paysage des paiements transfrontaliers en Afrique

Pour la communauté mondiale des technologies financières, la question n'est plus de savoir si les stablecoins vont devenir mainstream. La question est de savoir ce que nous pouvons apprendre des endroits où les stablecoins sont déjà devenus populaires : l'Afrique.

Auteur : Oui Capital

Traduction : Will Awan

Dans nos précédents articles, tels que « La narration des stablecoins redessine le paysage économique africain » et « Rapport complet sur les paiements Web3 : les stablecoins en Afrique en 2025 », nous avons principalement abordé la transformation financière du continent africain sous l’angle des stablecoins. Cette perspective ascendante est particulièrement percutante.

Des outils quotidiens – épargne, consommation, crédit – aux transactions B2B, aux paiements transfrontaliers et à l’accès au crédit, les stablecoins résolvent progressivement trois problèmes majeurs en Afrique : l’accès au dollar (Dollar Access), le règlement instantané (Instant Settlement) et l’inefficacité des changes (FX Inefficiencies). Ces défis sont particulièrement criants dans les marchés où les canaux de paiement traditionnels font défaut.

Les stablecoins sont déjà une réalité pour les paiements transfrontaliers en Afrique… Le reste du monde ne fait que rattraper son retard. — Zekarias Amsalu, Co-fondateur de Africa Fintech Summit

Les stablecoins me rappellent le moment où, sur les vastes plaines du Serengeti, j’ai reçu un signal de communication depuis l’orbite grâce à Starlink. Mais cette analogie n’est pas complète : la majorité des Africains dépendent encore des réseaux télécoms traditionnels. C’est similaire à la situation financière du continent. La fragmentation géographique et l’insuffisance des infrastructures financières exigent une transformation globale du secteur fintech. Les stablecoins blockchain n’en sont qu’un chemin optimal parmi d’autres.

C’est pourquoi nous traduisons ici l’article d’Oui Capital intitulé Africa’s Cross-border Payment Landscape, afin d’analyser, depuis une vision globale du paysage des paiements transfrontaliers africains, l’effet papillon que pourrait provoquer une telle révolution financière. Ce rapport offre une vue d’ensemble approfondie du marché africain des paiements transfrontaliers, en présentant les tendances clés, les différences régionales, les choix de voies de paiement et les opportunités d’investissement potentielles.

À travers ce rapport, nous découvrons également les lacunes laissées par la transformation ascendante des stablecoins : l’impact d’une coordination réglementaire, la valeur libérée par l’interopérabilité entre fintechs et banques, ainsi que des solutions ciblées aux douleurs structurelles des cas d’usage (ce qui constitue aussi une réflexion suite aux commentaires de Jack, CEO d’Airwallex, sur les stablecoins).

Bien que certaines innovations financières locales accélèrent la circulation des fonds, les rails financiers soutenant l’Afrique n’évoluent pas à la même vitesse. Le système financier traditionnel ne garantit ni stabilité, ni accessibilité, ni efficacité, exposant les populations aux risques d’inflation et d’incertitude monétaire, limitant leur contrôle sur l’épargne et leur accès aux marchés mondiaux. Mais tout comme la région a sauté l’ère des ordinateurs de bureau pour passer directement au mobile, aujourd’hui, le continent africain est prêt à dépasser les infrastructures bancaires obsolètes et à embrasser activement la prochaine génération de réformes fintech.

Pour la communauté mondiale de la fintech, la question n’est plus de savoir si les stablecoins deviendront dominants. Elle est plutôt : que pouvons-nous apprendre des lieux où les stablecoins sont déjà devenus mainstream ? L’Afrique.

Résumé exécutif

Le marché africain des paiements transfrontaliers atteindrait 329 milliards USD en 2025, avec un taux de croissance annuel composé (TCAC) prévu de 12 %, et atteindrait 1 000 milliards USD d’ici 2035. Toutefois, ce marché souffre d’inefficacités chroniques, coûtant des milliards de dollars chaque année aux entreprises et aux consommateurs. La croissance du commerce africain, l’augmentation des migrations, la montée en puissance des paiements mobiles et les innovations fintech redessinent ce paysage. Malgré ces avancées, des obstacles comme les frais élevés, la volatilité monétaire et la fragmentation réglementaire entravent toujours la fluidité des transactions.

En 2022, le nombre de comptes mobiles enregistrés en Afrique s’élevait à 781 millions (+17 % en glissement annuel), pour un volume de transactions de 837 milliards USD, représentant 66 % du total mondial des paiements mobiles. Les solutions fintech ont considérablement réduit le coût des transferts d’argent, en moyenne à 3,5 % seulement, permettant des envois rapides en quelques minutes, contre des frais allant de 8 à 12 % via les banques traditionnelles. Par ailleurs, le commerce intra-africain croît, les PME utilisant de plus en plus les paiements numériques pour gérer efficacement leurs transactions transfrontalières. Pourtant, de nombreux obstacles persistent.

L’Afrique reste la région la plus chère pour envoyer de l’argent, avec des coûts moyens compris entre 7,4 % et 8,3 %, principalement dus à la fragmentation réglementaire et à une interopérabilité numérique limitée. Seulement 55 % des pays africains autorisent l’identification électronique (e-KYC), entraînant des processus de conformité redondants, tandis que des politiques changeantes, comme celles du Nigeria, aggravent incertitudes et coûts. De plus, les difficultés de liquidité en devises aboutissent à des compensations coûteuses en dollars ou euros hors-shore, générant chaque année 5 milliards USD de coûts supplémentaires dus à la faible liquidité et aux doubles conversions monétaires.

Les opportunités d’investissement et d’innovation sont nombreuses, notamment autour de l’amélioration de l’interopérabilité des paiements numériques et du développement d’API robustes et d’une couche infrastructurelle solide. Connecter les réseaux de paiement mobile pourrait économiser jusqu’à 5 milliards USD par an en améliorant l’efficacité transactionnelle. En outre, l’expansion des paiements en cryptomonnaies et stablecoins représente une opportunité énorme : les frais de transfert peuvent être réduits de 60 % par rapport aux banques traditionnelles, avec des règlements plus rapides et des coûts FX minimes. Enfin, créer une bourse décentralisée des changes africains permettrait de réduire fortement les coûts de change, stabiliser les taux et stimuler le commerce et les transferts intra-africains.

I. Aperçu du marché et tendances clés

Le marché des paiements en Afrique se trouve à un carrefour critique. L’essor des canaux de paiement numériques, combiné à l’évolution des modèles migratoires, cherche à remplacer les virements bancaires traditionnels par des alternatives plus rapides et moins coûteuses, formalisant ainsi les flux informels. Les paiements mobiles, les solutions fintech et les réformes réglementaires impulsent ce changement, rendant les canaux numériques de plus en plus compétitifs.

Cette transition devrait afficher un TCAC de 12 %, portant potentiellement l’ensemble du marché des transferts d’argent (officiel et informel) à 329 milliards USD en 2025, puis à 1 000 milliards USD en 2035. Pourtant, malgré une pénétration numérique croissante, les canaux informels et les virements bancaires traditionnels restent profondément ancrés en raison des coûts, de l’accessibilité et des failles réglementaires.

Même si les solutions numériques progressent, certains utilisateurs continuent d’utiliser les méthodes anciennes, freinés par des questions de confiance, d’incohérence réglementaire ou de limitations infrastructurales. Les innovations numériques réussiront-elles à absorber massivement les flux financiers informels ? Ou les inefficacités structurelles continueront-elles à favoriser d’autres modes de transfert ? La réponse déterminera si le marché africain des paiements peut réaliser sa formalisation attendue, ou si le marché informel continuera à prospérer.

1.1 Canaux officiels de transferts transfrontaliers et croissance du marché (2020–2035)

A. Valeur actuelle du marché (2025)

Le marché africain des paiements transfrontaliers officiels devrait atteindre 140,9 milliards USD en 2025, avec un TCAC de 12 %. En 2023 seulement, les transferts vers l’Afrique ont atteint 90,2 milliards USD (soit 5,2 % du PIB continental), soit presque le double de l’aide publique au développement reçue par le continent.

B. TCAC historique (2020–2025)

Au cours des cinq dernières années, les envois de fonds officiels ont augmenté régulièrement, avec un TCAC compris entre 10 % et 15 %, en moyenne 12 %. Plus précisément, entre 2020 et 2023, les transferts ont bondé de 14,8 %, principalement grâce à la hausse des envois des diasporas.

1.2 Estimation du volume total des transferts transfrontaliers et taille du marché

A. Part des flux informels

En 2022, les transferts formels vers l’Afrique subsaharienne s’élevaient à 53–54 milliards USD, mais les canaux informels représentent une part substantielle du total, indiquant une sous-estimation de la taille réelle du marché. Les transferts informels constituent 35 % à 75 % du volume total, ce qui signifie que le montant réel, y compris les transactions informelles, pourrait dépasser 329 milliards USD en 2025.

B. Impact des coûts

Les frais des transferts officiels sont en moyenne de 7,4 %, ce qui pousse les utilisateurs à privilégier les canaux informels. Les solutions numériques ont ramené ces frais à 1,5–3 %, rendant les canaux officiels plus attractifs et susceptibles de capter une plus grande part des flux informels.

C. Prévisions de croissance du marché

Avec l’adoption croissante du numérique, un TCAC de 12 % devrait porter le marché total des transferts à 1 000 milliards USD d’ici 2035. Cela met en lumière l’énorme opportunité offerte par les solutions digitales pour formaliser davantage de transactions, orienter les flux informels vers des canaux traçables en ligne et alimenter la croissance future du marché.

1.3 Facteurs clés de croissance des paiements transfrontaliers

A. Réformes réglementaires (Système panafricain de paiement et de règlement (PAPSS) et Zone de libre-échange continentale africaine (ZLECAf))

Le Système panafricain de paiement et de règlement (PAPSS), lancé en 2022, permet des paiements transfrontaliers instantanés en monnaies locales, pouvant économiser 5 milliards USD par an. Par ailleurs, la ZLECAf harmonise les systèmes financiers, réduisant la dépendance vis-à-vis de SWIFT et des intermédiaires bancaires externes.

B. Migration régionale, commerce et urbanisation

En 2022, les transferts internes à l’Afrique ont atteint 20 milliards USD, reflétant une forte tendance migratoire régionale. L’urbanisation et le commerce intra-africain renforcent les corridors Sud-Sud, intensifiant l’intégration financière régionale.

C. Pénétration des paiements mobiles

Actuellement, 30 % des transferts transfrontaliers en Afrique subsaharienne passent par les paiements mobiles, traitant 16 milliards USD en 2022, en hausse de 22 % en glissement annuel. Le taux de croissance annuel des transferts mobiles atteint 48 %, avec des frais (1,5–3 %) inférieurs à ceux des banques (supérieurs à 7 %).

1.4 Impact de l’innovation fintech sur les paiements transfrontaliers

A. Volume des transferts via les canaux fintech

Depuis 2020, l’usage des transferts numériques a doublé, dont 71 % proviennent d’Afrique. À fin 2024, les paiements mobiles traitent plus de 30 % des volumes de transferts en Afrique subsaharienne, et les entreprises fintech gèrent des centaines de milliards USD de transferts annuels.

B. Émergence des solutions fintech (blockchain, API, portefeuilles numériques)

L’Afrique figure parmi les régions au plus fort taux d’adoption des cryptomonnaies, avec des transactions chaîne de 125 milliards USD, témoignant d’un virage vers des solutions de transfert moins chères et plus rapides.

Les API fintech renforcent les virements directs de portefeuille à portefeuille et l’interopérabilité, réduisant la dépendance aux intermédiaires coûteux.

Les néobanques et portefeuilles numériques offrent via des plateformes mobiles ou en ligne des services de transfert transfrontalier sans couture, plus rapides, pratiques et économiques.

Selon Chainalysis, l’Afrique est la région à la croissance la plus rapide en matière d’adoption des cryptomonnaies, avec un taux de croissance annuel de 45 % entre 2022-2023 et 2023-2024, dépassant les 42,5 % d’autres marchés émergents comme l’Amérique latine. Cette croissance fulgurante souligne le potentiel énorme des stablecoins, particulièrement dans une région où la bancarisation reste parmi les plus basses au monde.

C. Économies de coûts prévues grâce à l’innovation numérique

Les transferts numériques ont déjà réduit fortement les frais, passant de 7,4 % à 3 % ou moins, économisant chaque année 4 à 5 milliards USD aux migrants, rendant les paiements transfrontaliers plus abordables. De plus, PAPSS et les API fintech devraient éliminer 5 milliards USD de frais d’intermédiation, accélérant encore les transactions et baissant les coûts. Une baisse de 1 % des frais permettrait aux ménages africains d’économiser environ 6 milliards USD par an, soulignant l’impact financier colossal de l’innovation numérique sur le secteur des transferts.

II. Aperçu des flux financiers par région en Afrique

Alors que la pénétration des paiements mobiles croît dans certaines zones, elle reste faible dans d’autres, comparée à l’Est et l’Ouest africains. En Afrique centrale, le système financier est plus fragmenté, largement tributaire des réseaux informels, avec une interopérabilité limitée entre banques et plateformes mobiles.

Voici une analyse régionale des entrées et sorties de capitaux :

2.1 Afrique de l’Ouest (West Africa)

L’Afrique de l’Ouest est l’une des principales régions réceptrices de transferts en Afrique, avec des entrées de 48 milliards USD en 2022 (données Banque mondiale 2023). Le Nigeria seul en a reçu 20 milliards USD, principalement des États-Unis, du Royaume-Uni et du Canada. Le Ghana, le Sénégal et la Côte d’Ivoire reçoivent aussi d’importants transferts, grâce à leurs liens migratoires étroits avec la France et d’autres pays européens.

Les transferts régionaux sont également significatifs : Côte d’Ivoire - Burkina Faso (1,5 Md$), Ghana - Nigeria (900 M$), Mali - Sénégal (750 M$) (données Banque africaine de développement 2023).

Ces flux sont principalement commerciaux, facilités par les réseaux informels en raison des frais élevés (8–10 % en moyenne, données FMI 2023). Bien que les infrastructures financières aient progressé, l’interopérabilité entre les paiements mobiles et les systèmes bancaires dominants reste un défi dans certaines zones. Si le Nigeria et le Ghana disposent de systèmes bancaires plus robustes propices à une intégration plus large, les transactions sans friction entre mobile et banque traditionnelle sont encore en développement.

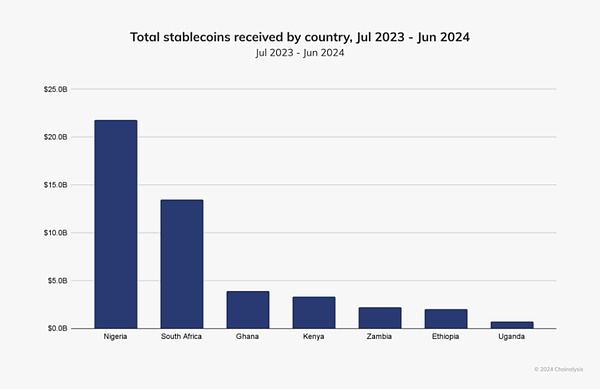

Dans l’indice global d’adoption des cryptomonnaies de Chainalysis, le pays occupe la deuxième place mondiale. Entre juillet 2023 et juin 2024, il a reçu environ 59 milliards USD en cryptomonnaies. Le Nigeria est aussi l’un des principaux marchés d’adoption des portefeuilles mobiles cryptos, juste après les États-Unis. Il s’engage activement vers une réglementation claire, via des programmes d’incubation, et l’usage des stablecoins dans les transactions courantes (paiement de factures, achats au détail) connaît une croissance marquée.

(Afrique subsaharienne : le Nigeria en 2e position mondiale d'adoption, l'Afrique du Sud développe le lien crypto-TradFi, Chainalysis)

Au même titre que l’Éthiopie, le Ghana ou l’Afrique du Sud, les stablecoins sont une composante essentielle de l’économie cryptographique nigériane, représentant environ 40 % de tous les flux de stablecoins dans la région — le taux le plus élevé d’Afrique subsaharienne. Les utilisateurs nigérians signalent une fréquence de transactions élevée et comprennent profondément les stablecoins comme outil financier, bien plus qu’une simple catégorie d’actifs.

L’activité crypto au Nigeria est principalement portée par des transactions de détail à petite échelle et professionnelles, environ 85 % des transferts ayant une valeur inférieure à 1 million USD. En raison de l’inefficacité et des coûts élevés des canaux traditionnels, de nombreux Nigérians dépendent des stablecoins pour les transferts transfrontaliers. Ce dernier usage domine : plus rapide, plus abordable.

2.2 Afrique de l’Est (East Africa)

L’Afrique de l’Est est en tête de l’adoption des paiements mobiles, plus de 60 % des transferts étant numérisés (données GSMA 2023). Le Kenya, l’Ouganda et la Tanzanie s’appuient sur M-Pesa, MTN, MoMo et Airtel Money, réduisant les frais à 3 %.

Les transferts sortants se dirigent surtout vers le Moyen-Orient, notamment vers l’Éthiopie (5,3 Md$), la Somalie (2,1 Md$) et le Kenya (3,5 Md$) (données Banque mondiale 2023). Ces flux soutiennent les familles et les petites entreprises. Toutefois, les paiements transfrontaliers intra-régionaux restent freinés par des divergences réglementaires et un manque d’interopérabilité fluide, limitant l’inclusion financière.

L’un des atouts majeurs du Kenya est sa culture profondément enracinée des monnaies mobiles. Lancé en 2007 par Safaricom, M-Pesa est devenu un pilier du système financier kényan, traitant environ 60 % du PIB national, couvrant plus de 90 % des adultes. Son succès repose sur la fourniture de services bancaires sans nécessiter de banque physique, permettant à des millions de Kényans d’épargner, retirer, transférer de l’argent et même accéder au crédit via leur téléphone mobile. Les stablecoins s’intègrent parfaitement à cet écosystème, permettant de conserver de la valeur dans une monnaie stable et d’effectuer des transactions sans friction à l’échelle mondiale.

Au-delà des monnaies mobiles, l’environnement réglementaire kényan a été un moteur important pour l’innovation fintech et Web3. Contrairement à de nombreux pays adoptant des positions restrictives sur les actifs numériques, la Commission des marchés financiers du Kenya (CMA) favorise activement l’innovation via des sandboxes réglementaires, permettant aux entreprises blockchain de tester et peaufiner leurs produits.

2.3 Afrique australe (Southern Africa)

L’Afrique australe connaît de forts flux de transferts, notamment en provenance d’Afrique du Sud. En 2022, l’Afrique du Sud a envoyé 17 milliards USD vers ses voisins (données Statista 2023), dont 1,9 Md$ vers le Zimbabwe, 1,2 Md$ vers le Mozambique et 800 M$ vers le Malawi. La migration de main-d’œuvre est le moteur principal, avec des travailleurs du secteur minier, du bâtiment ou du service à domicile expédiant régulièrement de l’argent chez eux. Pourtant, les frais de transfert restent les plus élevés d’Afrique, en moyenne de 12–15 % via les canaux officiels (données Banque mondiale 2023), poussant à recourir aux réseaux informels, qui représentent près de 40 % du total.

Le paysage des transferts en Afrique australe est dominé par les banques, les institutions financières traditionnelles tenant le haut du pavé dans les transactions transfrontalières. Contrairement à l’Afrique de l’Est, où les paiements mobiles sont largement répandus, la pénétration mobile reste relativement faible dans cette région. Par exemple, l’Afrique du Sud dispose d’un système bancaire développé traitant la majorité des transferts. Toutefois, les frais élevés et les délais longs poussent de nombreux migrants à choisir des canaux informels. Les efforts d’intégration des paiements mobiles dans l’écosystème financier plus large se poursuivent, mais l’interopérabilité entre portefeuilles mobiles et banques reste limitée.

2.4 Afrique centrale et du Nord (Central & North Africa)

Le nord de l’Afrique, mené par l’Égypte (32 Md$), le Maroc (11 Md$) et l’Algérie (5,1 Md$), reste l’une des régions les plus importantes en termes de réception de transferts, grâce à de vastes communautés de diaspora en Europe (données Banque mondiale 2023). Plus de 65 % des transferts proviennent de France, Espagne et Italie.

Le Moyen-Orient est aussi une source majeure, particulièrement pour l’Égypte, où Arabie Saoudite, Émirats arabes unis et Koweït représentent plus de 50 % des entrées (données Banque mondiale 2023). Les migrants marocains et tunisiens travaillant dans les pays du Golfe contribuent aussi massivement, mais les transferts européens restent dominants.

En Afrique centrale, les canaux de transferts sont principalement construits autour de la migration intra-africaine : le Cameroun reçoit 2,8 milliards USD du Tchad et de la République centrafricaine (données BAD 2023). En raison d’infrastructures financières limitées et de frais supérieurs à 10 % via les canaux officiels, plus de 70 % des transactions restent informelles. Le paysage financier du nord de l’Afrique est principalement bancaire, la majorité des transferts étant traités par des institutions financières formelles.

2.5 Acteurs clés des paiements transfrontaliers

A. Travailleurs et migrants

Les migrants de retour envoient de l’argent principalement pour les dépenses familiales, l’éducation et la santé.

Les flux migratoires les plus forts vont des zones rurales vers urbaines, ou des pays africains à faible revenu vers des pays africains plus riches comme l’Afrique du Sud et le Nigeria. D’autres exemples incluent l’Égypte en Afrique du Nord et le Kenya en Afrique de l’Est, attirant de nombreux travailleurs grâce à leur croissance économique et à leurs opportunités d’emploi.

Les transferts mensuels s’élèvent typiquement à 200–500 USD, destinés principalement au soutien familial.

B. Commerçants et PME

Les commerçants informels et les PME dépendent des transferts pour acheter des stocks, payer des fournisseurs et développer leur commerce transfrontalier.

Les paiements mobiles et les plateformes fintech sont les principaux canaux, offrant des solutions rapides et pratiques.

Les montants varient de 1 000 à 10 000 USD selon le volume commercial et le secteur.

C. Transactions d’entreprise

Les entreprises utilisent les transferts pour payer les salaires de leurs employés expatriés ou freelances.

Les grandes chaînes logistiques utilisent de plus en plus les paiements instantanés soutenus par la fintech, réduisant la dépendance au cash.

Les montants peuvent dépasser 50 000 USD, notamment dans les domaines de la logistique, des salaires et du règlement des chaînes d’approvisionnement.

III. Les voies mondiales des paiements transfrontaliers

Les paiements transfrontaliers mondiaux fonctionnent via une infrastructure complexe et multicouche, permettant le mouvement des fonds entre différents pays, devises et institutions financières. Ce système repose sur les réseaux bancaires traditionnels, les disrupteurs fintech, les systèmes de règlement des changes (FX) et les nouvelles alternatives numériques.

Pour comprendre le fonctionnement actuel des paiements transfrontaliers en Afrique, il faut d’abord saisir la manière dont circulent les fonds sur les marchés mondiaux. Cette section explore les composantes clés des méthodes de transaction existantes, les principaux acteurs et la structure des coûts qui définissent aujourd’hui les paiements transfrontaliers.

3.1 Finance traditionnelle (TradFi) — Infrastructure bancaire dominante

La TradFi soutient la majorité des transactions internationales à haute valeur, généralement comprises entre 100 000 USD et plusieurs milliards. Ces paiements transitent par des canaux bancaires sécurisés et réglementés, reposant sur les messages interbancaires, les relations de correspondance et les grands systèmes de compensation.

-

Transmission des instructions : infrastructure de communication sécurisée permettant aux institutions financières d’envoyer les détails des transactions. Ces systèmes ne transfèrent pas l’argent, mais permettent aux banques, prestataires de paiement et institutions d’échanger des instructions de paiement en format standardisé. Sans eux, l’interopérabilité serait compromise, entraînant des transferts lents, coûteux et sujets à erreur.

-

Exécution et trading FX : couche de change facilitant et assurant la conversion des devises au taux du marché. Banques, hedge funds et entreprises utilisent les marchés FX pour assurer liquidité, couvrir les risques monétaires et régler des factures internationales. Sans cette couche, les entreprises auraient du mal à faire du commerce transmonétaire, nuisant à l’efficacité du commerce mondial.

-

Règlement et compensation FX : couche de règlement garantissant que les transactions soient correctement exécutées, évitant ainsi les risques de défaut. Elle utilise le modèle « paiement contre paiement » (PvP), assurant que les deux monnaies soient transférées simultanément, éliminant ainsi le risque de contrepartie. Sans cela, les transactions pourraient échouer : une partie livre la devise mais ne reçoit pas l’argent escompté.

-

Réseau de banques correspondantes : grandes banques mondiales traitent les paiements entre institutions financières sans lien direct, leur permettant de gérer des opérations transfrontalières. Elles tiennent des comptes pour des banques étrangères, assurant le bon flux des fonds.

EXEMPLE : Une entreprise américaine paie un fournisseur allemand 5 millions USD via virement bancaire traditionnel.

A. Initiation du paiement

Une entreprise américaine paie un fournisseur allemand 5 millions USD via virement bancaire traditionnel.

Parties impliquées : par exemple JPMorgan Chase (banque américaine), Deutsche Bank (banque allemande).

Impact coût et temps : frais SWIFT de 10 à 50 USD. L’initiation est immédiate, mais le traitement peut prendre plusieurs heures.

B. Conversion des devises (USD/EUR)

JPMorgan utilise sa plateforme FX pour convertir les dollars en euros.

Acteurs concernés : par exemple EBS, Refinitiv FX Matching, CME FX.

Impact coût et temps : spread FX de 0,1 % à 2 % (coût de 10 000 à 100 000 USD), règlement en quelques secondes à minutes.

C. Règlement et compensation FX

Le paiement passe par CLS Group pour garantir le transfert simultané des deux devises.

Acteurs concernés : par exemple CLS Group (règlement PvP).

Impact coût et temps : assure un règlement FX sécurisé, mais entraîne de petits frais CLS (environ 5 USD par million USD réglé).

Temps : 1 jour ouvré.

D. Banque correspondante et règlement final

Si JPMorgan et Deutsche Bank n’ont pas de lien direct, une banque correspondante traite le paiement. Deutsche Bank crédite le fournisseur et envoie confirmation finale.

Acteurs concernés : banque correspondante (par exemple HSBC).

Impact coût et temps : frais supplémentaires de 20 à 100 USD. Règlement complet en 1 à 3 jours.

Coût total estimé : 20 000 à 150 000 USD, incluant frais SWIFT, spread FX et frais de correspondance. Temps de règlement : 1 à 3 jours.

Pourquoi c’est cher : multiples intermédiaires facturent à chaque étape, spreads FX importants, règlement lent.

En Afrique, même entre pays voisins, un transfert transfrontalier peut parfois devoir transiter par une banque correspondante aux États-Unis.

3.2 Disrupteurs fintech — Alternatives de paiement plus rapides

Tandis que la finance traditionnelle (TradFi) domine les transactions à haute valeur, les PME, freelances et entreprises numériques ont besoin d’alternatives moins chères et plus rapides. Cela a conduit à l’émergence de disrupteurs fintech, contournant (ou optimisant) les réseaux de correspondance au profit de partenariats locaux, de liquidité centralisée et de réseaux de règlement en temps réel.

Les fintechs transforment les paiements transfrontaliers en contournant les canaux bancaires traditionnels, offrant des transactions plus rapides, moins chères et transparentes pour des montants généralement compris entre 100 USD et 50 millions USD.

Coût total estimé : frais de 12 à 30 USD, économisant jusqu’à 100 USD vs banques.

Temps de règlement : même jour (heures au lieu de jours).

Pourquoi c’est moins cher et plus rapide : Wise évite les banques correspondantes en appariant localement les transactions, supprimant ainsi les frais de change et les frais SWIFT.

Cette méthode de compensation via des pools locaux de fonds permet une efficacité accrue dans la livraison des fonds. C’est ce à quoi faisait référence Jack, CEO d’Airwallex, lorsqu’il disait ne voir aucun avantage aux stablecoins. Mais cela suppose une forte capacité des fintechs à gérer leurs canaux bancaires locaux et leur gestion de trésorerie.

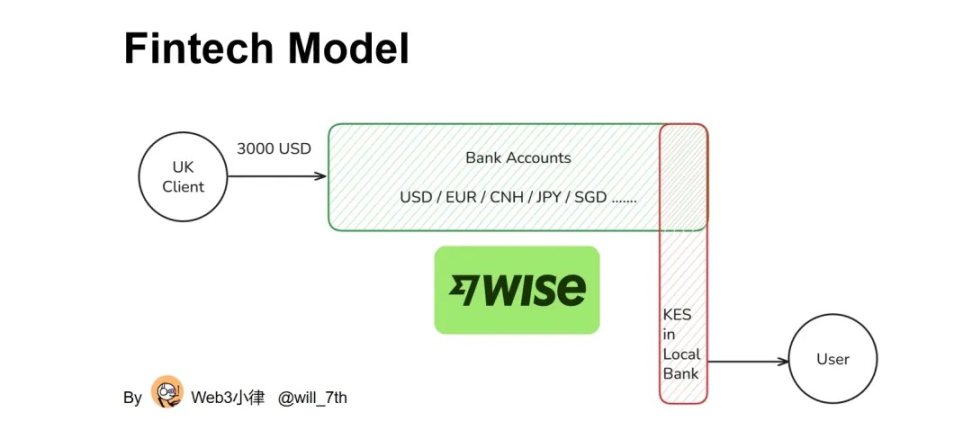

EXEMPLE : Un freelance kényan reçoit 3 000 USD d’un client britannique via Wise.

A. Initiation du paiement

Un client britannique envoie 3 000 USD via Wise, non par virement bancaire traditionnel.

Parties concernées : par exemple Wise (alternative fintech).

Impact coût et temps : transfert initié immédiatement, frais : 0,4 % à 1 % (12 à 30 USD).

B. Liquidité en pool et règlement local

Wise apparie cette transaction avec quelqu’un envoyant des KES vers le Royaume-Uni, évitant ainsi une conversion FX directe.

Parties concernées : par exemple réseau de règlement local de Wise.

Impact coût et temps : taux proche du marché, spread de 0,5 % à 1 % (économie de 60 à 100 USD).

C. Paiement bancaire local

Wise paie le freelance en KES depuis son compte bancaire local au Kenya.

Parties concernées : par exemple Cooperative Bank of Kenya.

Impact coût et temps : règlement en quelques minutes à heures, sans frais SWIFT.

3.3 Règlement basé sur la blockchain et les cryptomonnaies

La blockchain et les stablecoins remplacent complètement les banques, permettant des transactions instantanées et à bas coût, pour des montants allant de 1 USD à 10 millions USD. La voie cryptomonnaie utilise un grand livre décentralisé, contournant entièrement SWIFT et les banques correspondantes, réduisant le règlement de jours à quelques secondes.

Coût total estimé : les frais sur chaîne sont négligeables. Principalement des frais de change fiat/crypto, côté entrée ou sortie : 0,4 % à 1 %.

Temps de règlement : immédiat.

Pourquoi c’est moins cher et plus rapide : suppression des intermédiaires, réduction des frais jusqu’à 99 % vs banques, règlement en secondes au lieu de jours.

Malgré les frais de change fiat/crypto, le coût est réel face aux systèmes de pools transfrontaliers. Mais pour les pays sous contrôle des changes, détenir des dollars plutôt que la monnaie locale sujette à inflation est un avantage majeur.

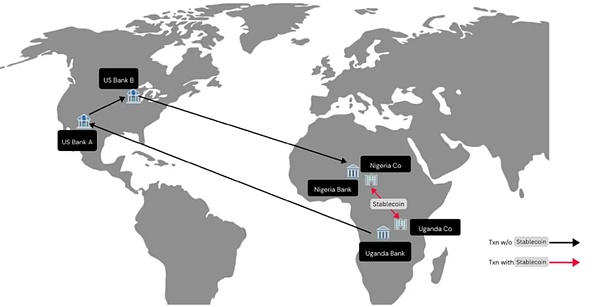

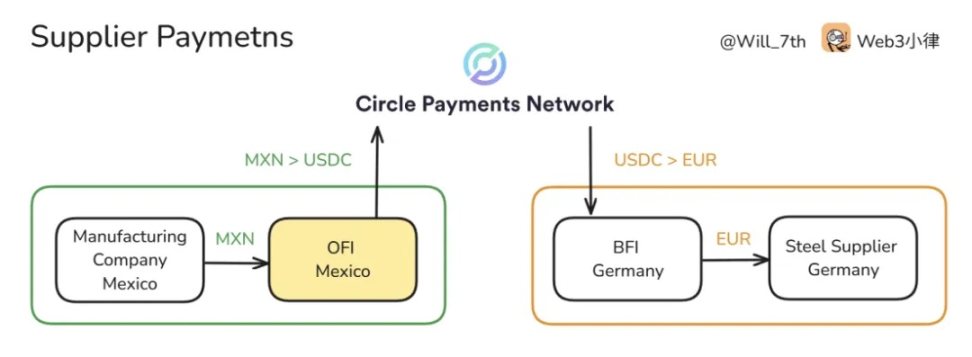

EXEMPLE : Une usine textile mexicaine envoie 1 million USD en USDC à un fournisseur allemand.

A. Transfert blockchain

L’émetteur convertit sa monnaie locale en 1 million USD d’USDC et transfère via blockchain.

Participants : par exemple Ethereum, Solana, Circle (émetteur d’USDC), frais : 0,4 % à 1 % (4 000 à 10 000 USD).

Impact coût et temps : frais réseau : 1 USD.

Temps : secondes.

B. Règlement transfrontalier

Le bénéficiaire reçoit immédiatement 1 million USD d’USDC dans son portefeuille numérique.

Participants : par exemple plateformes crypto (Binance, Coinbase, API Circle).

Impact coût et temps : sans intermédiaire, immédiat.

C. Conversion locale et paiement

Le bénéficiaire convertit l’USDC en euros via une plateforme.

Participants : par exemple Binance, fintech locale.

Impact coût et temps : frais Circle 0,4 % à 1 % (4 000 à 10 000 USD), règlement en quelques minutes.

3.4 Canaux africains de paiement transfrontalier

La finance traditionnelle (TradFi) domine les gros paiements, mais à des coûts prohibitifs, pouvant atteindre 20 000 à 150 000 USD par transaction. En revanche, les solutions fintech offrent une alternative économique, réduisant les frais jusqu’à 90 % pour les PME et freelances. Plus transformateur encore, le règlement blockchain contourne les banques traditionnelles, ramenant les coûts près de zéro.

Malgré ces progrès, les transferts restent chers via des acteurs traditionnels comme Western Union. Pourtant, la disruption fintech redessine ce paysage, proposant des alternatives plus rapides et moins coûteuses.

Ce changement est particulièrement urgent en Afrique, où les paiements transfrontaliers sont fragmentés, coûteux et dépendent fortement des banques correspondantes et du cash. Alors que les marchés mondiaux adoptent le règlement en temps réel et l’efficacité fintech, l’Afrique reste tributaire d’infrastructures anciennes, causant retards et frais élevés. Pourtant, l’innovation émerge.

L’écosystème financier unique de l’Afrique, dominé par les paiements mobiles, les systèmes régionaux et les solutions blockchain, commence à corriger ces inefficacités chroniques, ouvrant la voie à un avenir plus inclusif et abordable.

Caractéristiques principales des paiements transfrontaliers africains :

A. Transactions à faible montant, haute fréquence dominantes

Transferts familiaux, commerce PME et paiements informels sont les principaux cas d’usage. Le montant moyen d’un transfert en Afrique est de 200 à 400 USD, avec un volume mensuel estimé à 60–80 millions de transactions (Banque mondiale 2023). Les commerçants informels traitent souvent des paiements de 200 à 1 000 USD, multipliant les transactions hebdomadairement (CTAD 2021).

B. Fintech et blockchain

Des sociétés comme Chipper Cash, Flutterwave et BitPesa contournent les banques pour des transferts plus rapides et moins chers.

C. Fragmentation monétaire

L’Afrique compte plus de 40 devises, entraînant des coûts FX élevés et une dépendance au règlement en USD/EUR.

D. Dépendance au cash

L’adoption numérique croît, mais plus de 80 % des transactions restent en espèces (Banque mondiale 2023). Le cash domine toujours.

E. Réseaux de paiement mobile puissants

L’Afrique est leader en pénétration des paiements mobiles, avec des plateformes comme M-Pesa, MTN MoMo et Airtel Money en position dominante.

F. Dépendance aux banques correspondantes

Beaucoup de banques africaines manquent de relations directes transfrontalières, augmentant coûts et délais.

IV. Comment fonctionnent les paiements transfrontaliers en Afrique ?

Un transfert d’argent suit généralement plusieurs étapes, de l’émetteur au bénéficiaire, impliquant diverses entités financières et cadres réglementaires.

4.1 L’émetteur initie la transaction

L’émetteur choisit son canal de paiement selon coût, rapidité, accessibilité et commodité. Les préférences varient selon lieu, niveau de littératie numérique et infrastructure financière :

Paiement mobile (ex. M-Pesa, MTN MoMo)

Privilégié dans les pays où l’écosystème mobile est développé, en raison de ses frais bas (1–3 % par transaction) et de son accessibilité élevée. Les transactions sont généralement instantanées, idéal pour les transferts quotidiens inférieurs à 500 USD.

Applications fintech (ex. Chipper Cash, Grey)

Attirent les utilisateurs numériques recherchant des transferts rapides et de meilleurs taux. Frais inférieurs aux banques (moyenne 0–2 %), traitement en minutes à heures.

Virement bancaire (ex. UBA, Ecobank)

Utilisé par entreprises et particuliers bancarisés pour gros montants. Toutefois, frais élevés (2–5 %), délais lents (1–3 jours), peu adapté aux urgences.

Dépôt/retrait en espèces (ex. Western Union, MoneyGram)

Reste crucial pour les bénéficiaires ruraux aux infrastructures numériques limitées. Frais de 5–10 % par transaction, nécessite un passage en point physique, mais fiable et couverture étendue.

Transfert cryptomonnaie (ex. Bitnob, Afriex)

Populaire auprès des utilisateurs cherchant des transactions à bas coût (0–1 %) et sans frontières, surtout sous contrôle des changes. Règlement instantané ou en heures, selon congestion blockchain et disponibilité des points d’entrée/sortie fiat.

4.2 Traitement et routage de la transaction

La transaction est traitée par des agrégateurs de paiement, des opérateurs de transfert (MTO), ou routée via des réseaux blockchain, chacun répondant à des besoins et modèles opérationnels spécifiques :

Agrégateurs de paiement mobile

Ces sociétés connectent opérateurs télécoms, banques et MTO internationaux (IMTO) pour un routage sans friction. En tant qu’agrégateurs, ils n’ont pas de relation client directe, mais facilitent l’interopérabilité. Ils ciblent toute l’Afrique, surtout là où les paiements mobiles sont répandus (Afrique de l’Est, de l’Ouest, parties de l’Afrique centrale). Ils génèrent des revenus via des frais de transaction auprès d’IMTO, opérateurs télécoms et banques.

Ils possèdent souvent des canaux de paiement, leur permettant de proposer des services B2C directs aux particuliers et PME désirant des transactions transfrontalières. Exemples : Onafriq (anciennement MFS Africa), Cauridor, Thunes.

Agrégateurs fintech

Fournisseurs d’infrastructure de paiement numérique, ils offrent aux entreprises (commerçants, fintechs, PME) une API unique pour accepter divers moyens de paiement (mobile, virement, carte). Des sociétés comme Flutterwave, Paystack et Fincra permettent aux commerçants de traiter via une seule intégration des paiements numériques multiples. Elles ciblent les pays à économie numérique florissante et bancarisation formelle (Nigeria, Afrique du Sud, Égypte, Kenya). Leur modèle repose sur des frais marchands (1–4 %), abonnements API et services premium (détection fraude, règlement instantané). Elles répondent aux besoins des entreprises, commerçants et plateformes numériques exigeant un traitement fluide.

Banques traditionnelles et réseau de correspondance

Les transactions bancaires passent par SWIFT et les relations de correspondance, principal mode pour les gros paiements. La plupart des banques africaines manquent de liens directs avec les banques étrangères, nécessitant des banques intermédiaires (Citibank, JPMorgan) pour compenser les paiements transfrontaliers. Cette dépendance augmente les coûts et délais (1 à 5 jours), car chaque intermédiaire facture.

SWIFT traite mensuellement plus de 80 milliards USD de transactions transfrontalières impliquant des banques africaines (SWIFT 2023). Ancré par sa reconnaissance mondiale et conformité réglementaire, SWIFT reste incontournable, mais aussi l’une des solutions les plus coûteuses (0,5–3 % du montant + spread FX + frais intermédiaires). Contester ce système est difficile, bien que de nouvelles alternatives comme PAPSS ou les réseaux blockchain tentent de ré

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News