Rapport détaillé sur les paiements Web3 : les stablecoins en Afrique en 2025

TechFlow SélectionTechFlow Sélection

Rapport détaillé sur les paiements Web3 : les stablecoins en Afrique en 2025

Chaque personne voit une facette différente, mais toutes pointent vers le même avenir.

Auteur : Will Wang

Préface

Le monde est plat

Notre monde est passé d'économies locales isolées à un système mondial étroitement interconnecté grâce au lien global d'Internet, ce pourquoi Thomas L. Friedman affirme que « le monde est plat ». Bien qu'Internet ait rendu la circulation de l'information gratuite et mondiale, les infrastructures soutenant le transfert des fonds reposent encore principalement sur des cadres antérieurs à l'ère Internet. Le transfert des fonds/valeurs reste ainsi difficile et coûteux.

Bien que certaines innovations financières régionales puissent accélérer le flux des capitaux, les voies financières en Afrique n'ont pas évolué de concert. Le système financier traditionnel n'a pas offert de stabilité, d'accessibilité ni d'efficacité, exposant les populations aux risques d'inflation et d'incertitude financière, limitant leur contrôle sur l'épargne et leur accès aux marchés mondiaux. Mais tout comme cette région a sauté l'ère des ordinateurs de bureau pour passer directement au mobile, aujourd'hui, le continent africain est prêt à dépasser les anciennes infrastructures bancaires obsolètes et à adopter activement les stablecoins.

Nous ne pouvons plus limiter notre regard aux cas d'utilisation des stablecoins dans les marchés natifs de la cryptomonnaie ; nous devons envisager sous un angle nouveau leurs applications réelles dans des scénarios non natifs à la crypto. Les stablecoins sont devenus une composante essentielle de la narration crypto en Afrique subsaharienne, servant d'outil populaire pour se couvrir contre l'inflation chronique et la dévaluation monétaire.

« Les stablecoins basés sur les réseaux blockchain représentent une réponse. C’est notre première véritable opportunité de transformer la monnaie comme le courrier électronique a transformé la communication : en la rendant ouverte, instantanée et sans frontières. C'est le moment "WhatsApp" de la monnaie/valeur – un réseau mondial construit via la blockchain et les stablecoins qui peut bénéficier à tous. »

— Chris Dixon

I. La révolution silencieuse des stablecoins en Afrique

L'Afrique détient le taux de pénétration le plus élevé au monde du mobile money, ce qui témoigne du besoin de solutions financières alternatives. L’apparition naturelle des stablecoins offre un moyen fluide d'accéder aux services financiers avec seulement un téléphone portable. Les stablecoins peuvent s'appuyer sur cette base pour élargir l'inclusion financière et permettre des transactions transfrontalières plus efficaces.

Selon Chainalysis, l'Afrique est la région à la croissance la plus rapide dans l'adoption des cryptomonnaies, avec un taux de croissance annuel de 45 % entre 2022-2023 et 2023-2024, surpassant les 42,5 % d'autres marchés émergents comme l'Amérique latine. Cette forte croissance met en lumière le potentiel énorme des stablecoins, particulièrement en Afrique où la pénétration bancaire reste parmi les plus faibles au monde.

« Les stablecoins sont déjà une réalité pour les paiements transfrontaliers en Afrique… le reste du monde suit simplement. »

— Zekarias Amsalu, Co-fondateur du Africa Fintech Summit

Un des principaux moteurs de l’adoption des stablecoins en Afrique est la crise des changes (FX) que connaissent de nombreux pays. Environ 70 % des pays africains font face à une pénurie de devises, rendant difficile pour les entreprises l’accès au dollar nécessaire à leurs activités. Dans des pays comme le Nigeria, où la monnaie locale, le naira (NGN), a fortement dévalué, les stablecoins offrent une alternative urgente. « Les banques n’ont pas de dollars, le gouvernement n’en a pas non plus, et même s’il en avait, il ne vous en donnerait pas. »

— Chris Maurice, PDG et co-fondateur de Yellow Card

Au cours des trois dernières années, les stablecoins sont devenus une partie intégrante du système financier africain, offrant un moyen fiable de stockage de valeur, de virements internationaux et de commerce, sans dépendre des monnaies locales instables et très volatiles. Des stablecoins adossés au dollar comme USDT et USDC comblent les lacunes du système financier traditionnel, permettant aux habitants des économies déficitaires en dollars d’accéder à un stockage stable de valeur.

Des virements, l’épargne de détail jusqu’au commerce B2B et aux paiements transfrontaliers, les stablecoins résolvent les problèmes d’accès au dollar, de règlement instantané et d’inefficacité des changes — des enjeux particulièrement criants là où les canaux de paiement traditionnels sont insuffisants.

L'Afrique est le marché de croissance le plus dynamique au monde, avec la croissance démographique la plus rapide, l'âge médian le plus jeune, et abrite neuf des vingt économies à croissance la plus rapide. Avec 400 millions d'utilisateurs de paiements mobiles, l'ampleur de la pénétration de la finance numérique est déjà importante. Les stablecoins constituent le prochain bond, transformant les smartphones en comptes dollar connectés au monde entier. À l’horizon d’une décennie, davantage d’Africains auront des portefeuilles cryptos et utiliseront des stablecoins pour leurs transactions quotidiennes plutôt que des comptes bancaires traditionnels.

« Vous n’avez pas besoin d’éduquer les utilisateurs, la vie les y forcera. »

— Sky, Co-fondateur de ROZO

II. Les projets qui propulsent l'adoption future des stablecoins

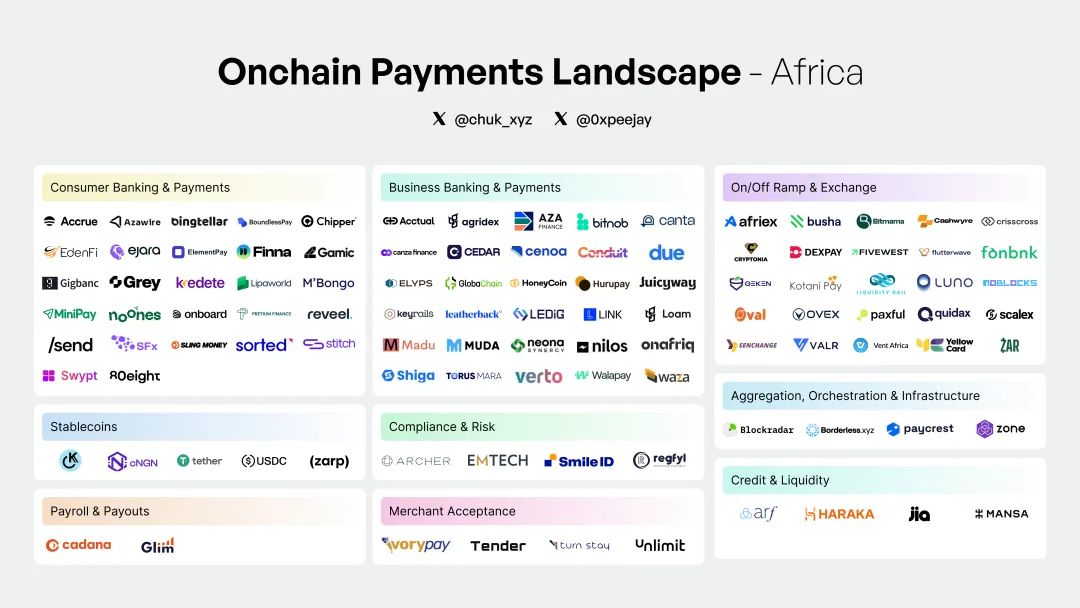

Chuk, de Paxos, a dessiné une carte écosystémique couvrant les canaux de paiement, les cas d’usage et les entreprises, illustrant la profondeur de cette transformation. Bien que nombreuses soient les cartes du marché montrant l’écosystème mondial des stablecoins, peu se concentrent sur le rôle de l’Afrique dans la construction de son avenir financier. Nous avons donc élaboré cette carte afin de présenter les acteurs et usages qui redéfinissent l’infrastructure financière du continent.

(Mobile Money to Global Money: Africa’s Stablecoin Revolution, Chuk @ Paxos)

Dans nos investissements sur les marchés africains ces trois dernières années, nous observons de plus en plus d’entreprises construire autour des stablecoins, chacune jouant un rôle clé dans leur adoption et innovation. Voici quelques-uns des acteurs les plus remarquables, accompagnés de données clés sur la croissance et le financement illustrant l’expansion rapide du secteur.

-

Yellow Card : L’un des principaux échanges d’actifs cryptos en Afrique, opérant dans 20 pays du continent. Plateforme pionnière et autorisée, leader en Afrique pour les entrées/sorties de stablecoins. Yellow Card permet aux utilisateurs d’échanger facilement monnaie fiduciaire contre cryptomonnaie, et inversement. En 2024, le volume annuel des transactions sur la plateforme a doublé, passant de 1,5 milliard à 3 milliards de dollars par rapport à 2023.

-

Conduit : Offre aux entreprises d'import-export en Afrique et en Amérique latine des services de paiement en stablecoins. Le volume total annuelisé (TPV) devrait passer de 5 milliards de dollars en 2023 à 10 milliards en 2024.

-

Juicyway : Startup basée à Lagos utilisant les stablecoins pour faciliter les paiements transfrontaliers. Depuis 2021, Juicyway a traité un montant total de paiements de 1,3 milliard de dollars.

-

Bridge : Fondée en 2022, acquise deux ans plus tard par Stripe pour 1,1 milliard de dollars. Bridge améliore l'infrastructure mondiale de paiement par stablecoins. Elle dessert la majorité des sociétés de paiement africaines et facilite les paiements en stablecoins en Europe, aux États-Unis et en Asie.

-

Jia : Entreprise fintech blockchain fournissant des prêts aux PME des marchés émergents. En 2024, Jia a distribué plus de 10 millions de dollars de prêts cumulés, contre 2 millions l’année précédente, avec un taux de rendement interne (TRI) de 24 % et un taux de défaut de 0,14 %.

-

Onboard : Protocole P2P mondial permettant à toute personne, partout, d’accéder à la finance sur chaîne. Nestcoin a levé 1,9 million de dollars lors de son dernier tour de table pour accélérer le développement de son produit.

-

KotaniPay : Offre des solutions de règlement en stablecoins aux entreprises et utilisateurs. KotaniPay développe une API reliant la blockchain aux canaux de paiement locaux. En 2023, KotaniPay a levé 2 millions de dollars en financement de démarrage.

-

Accrue : Construit un réseau d'agents pour les stablecoins adossés au dollar, élargissant l'infrastructure des paiements transfrontaliers. A levé 1,58 million de dollars en financement de démarrage pour étendre ses opérations.

-

Convexity : A développé le premier stablecoin régulé du Nigeria, le cNGN. L'entreprise collabore depuis 2021 avec la Banque centrale du Nigeria et a obtenu en 2024 une licence provisoire de la Commission des valeurs mobilières du Nigeria (SEC).

-

Honeycoin : Plateforme de virement international, paiement de factures, recharge téléphonique et consommation en ligne. Le volume brut de transactions (GTV) est passé de 40 millions de dollars au trimestre précédent à 500 millions de dollars au quatrième trimestre 2024.

-

Paycrest : Paycrest est un protocole de liquidité décentralisé, permettant des paiements instantanés et à faible coût soutenus par des stablecoins. Ils ont également développé Zap, une DApp permettant des paiements fluides entre cryptomonnaie et monnaie fiduciaire, lauréate du concours mondial Base 2024 Onchain Summer Buildathon. Aujourd’hui, Zap est prête à être déployée sous forme de Noblocks, la première interface permettant des paiements décentralisés instantanés vers n’importe quelle banque ou porte-monnaie mobile, supportée par un réseau de nœuds de liquidité distribués.

-

Haraka : Protocole de microcrédit piloté par les stablecoins, destiné aux entrepreneurs mal desservis des marchés émergents. Haraka utilise un système de notation de crédit basé sur la réputation, et a démontré une validation commerciale précoce grâce à des partenariats avec Grameen Bank et Mercy Corps.

Nombre de ces entreprises ont connu une croissance significative ces deux dernières années et se trouvent à la pointe de l'innovation des stablecoins en Afrique.

Pour la communauté mondiale de la fintech, la question n'est plus de savoir si les stablecoins deviendront mainstream. La question est : que pouvons-nous apprendre des endroits où les stablecoins sont déjà populaires ? L'Afrique.

III. Les stablecoins résolvent des problèmes quotidiens en Afrique

« En Afrique, ce n’est pas un choix entre stablecoins et autres outils financiers. C’est stablecoins, ou rien du tout. » — Samora Kariuki, Frontier Fintech

Partout en Afrique, les stablecoins résolvent des problèmes concrets. De la préservation des actifs à la stimulation du commerce, leur adoption répond à une nécessité, et non à la spéculation ou aux transactions. Voici les cas d’usage les plus critiques, basés sur des besoins réels, ainsi que les entreprises qui construisent pour les soutenir.

3.1 Outils quotidiens : épargne, consommation et crédit

Dans de nombreux pays africains, l'inflation, la dévaluation monétaire et l'accès limité aux services bancaires rendent la sécurité financière extrêmement difficile. Les stablecoins offrent un chemin plus fiable, devenant un outil libellé en dollar pour l'épargne, les transactions et le crédit.

A. Préservation des actifs

Dans les régions où les services bancaires en dollars sont difficiles d'accès, l'inflation élevée, les réseaux de paiement officiels coûteux ou peu fiables, les stablecoins gagnent en popularité. La situation africaine reflète parfaitement ces conditions, faisant des stablecoins un outil clé pour protéger l'épargne et maintenir le pouvoir d'achat, notamment dans les économies où la monnaie locale se déprécie continuellement.

La dévaluation monétaire est l'un des plus grands défis financiers auxquels les marchés africains sont confrontés. Prenons l'exemple du shilling kényan : bien que le PIB du Kenya ait triplé entre 2008 et 2024, son taux de change a perdu 50 % de sa valeur face au dollar depuis 2021. La contradiction est flagrante : la croissance économique augmente, mais la confiance dans la monnaie locale n'y suit pas. De même, au cours des 18 derniers mois, l'inflation et la dépréciation du naira ont été des moteurs clés de l'adoption des stablecoins au Nigeria. Le naira a atteint un plancher historique en février 2024, restant depuis sous pression, soulignant davantage encore le besoin d'une alternative stable.

(Stablecoins: Leapfrogging Africa’s Financial System, Ayush Ghiya and Uchenna Edeoga)

Avec la dépréciation continue des monnaies locales, les stablecoins deviennent l'outil de couverture privilégié, offrant un moyen plus fiable d'échanger et de stocker la richesse. Contrairement au cash ou à l'or, les stablecoins proposent un canal de paiement entièrement numérique et largement accessible, sans dépendre des banques, des réseaux de paiement ou des banques centrales. Ils permettent non seulement de se protéger contre la volatilité monétaire, mais aussi d'obtenir des rendements supérieurs aux comptes d'épargne traditionnels, une option attrayante pour les Africains souhaitant préserver et faire fructifier leur argent. Alors que les taux bancaires traditionnels sont faibles, les plateformes d’épargne en stablecoins exploitent la finance décentralisée (DeFi) et les modèles de prêt en cryptomonnaie pour générer des rendements plus élevés aux utilisateurs.

Actuellement, les stablecoins adossés au dollar sont le choix privilégié des utilisateurs des marchés émergents. Dans la plupart des régions d’Afrique, l’USDT (basé sur Tron) est devenu le dollar numérique de facto. La majorité des utilisateurs accèdent aux stablecoins via des applications centralisées telles que Binance, privilégiant la rapidité et la liquidité plutôt que les préoccupations occidentales sur les réserves ou la transparence.

Pour ceux qui font face à un rationnement des changes et à une inflation de 30 %, l’essentiel est qu’il fonctionne. Les stablecoins aident les utilisateurs à préserver leurs actifs en zone marginale et à épargner en monnaie stable. Les données de la Banque mondiale indiquent qu’en 2021, seuls 49 % des Africains avaient un compte bancaire, mais que 400 millions utilisaient les paiements mobiles, ce qui montre que les stablecoins peuvent répondre aux besoins des utilisateurs dans les zones non couvertes par les banques.

Des plateformes comme Fonbnk permettent un échange instantané de recharges sur téléphone basique vers l’USDT, tandis qu’Accrue propose un réseau d’agents communautaires locaux pour les dépôts et retraits en espèces de stablecoins. La plateforme nigériane Busha Earn permet aux utilisateurs d’épargner en stablecoins avec un rendement annuel allant jusqu’à 7,5 %, bien supérieur à celui de la plupart des banques nigérianes. L’Afrique subsaharienne est en tête mondiale des applications DeFi, probablement en raison de la demande croissante de services financiers accessibles. Cela indique que les stablecoins ne sont pas seulement une alternative, ils sont cruciaux pour la stabilité financière dans les régions où les systèmes traditionnels échouent.

Cela rend l’épargne en stablecoins particulièrement attrayante — non seulement en raison des taux plus élevés, mais aussi parce que les utilisateurs gagnent des revenus en plus de la valeur obtenue par la couverture contre la dévaluation. Ces facteurs combinés font des stablecoins un puissant outil de préservation et d’augmentation de la richesse.

« En transformant les paiements prépayés quotidiens — données mobiles, virements bancaires et paiements mobiles — en USDT, Fonbnk agit comme une couche de règlement en stablecoins, offrant aux 400 millions d’Africains non bancarisés ou mal bancarisés un moyen de se couvrir contre la dévaluation monétaire, tout en leur ouvrant de nouvelles voies d’épargne et de crédit au-delà des banques traditionnelles. » — Chris Duffus, Fondateur et PDG, Fonbnk

B. Accès élargi au crédit

Les PME africaines font face à un manque à gagner de 330 milliards de dollars en crédits. L’exclusion bancaire a conduit à un système de crédit sous-développé pour les petites entreprises, excluant des millions d’individus et de PME des banques. Dans ces marchés, les petites entreprises sont souvent ignorées par les institutions financières traditionnelles en raison des exigences élevées en garanties, des procédures documentaires longues et de l’absence d’historique de crédit. Faute de capital initial abordable, de nombreuses PME recourent à des prêteurs informels, et le manque de crédit abordable limite leur capacité à maintenir leurs opérations quotidiennes et à stimuler la croissance économique.

Dans l’univers Web3, les protocoles de prêt basés sur les stablecoins ont montré un fort potentiel pour résoudre ce problème ces trois dernières années. Toutefois, la plupart exigent encore des taux de mise en gage très élevés, environ 150 % d’actifs cryptos, excluant ainsi de fait les PME des marchés émergents. Bien que des protocoles de prêt à faible mise en gage comme Goldfinch soient apparus, ils servent principalement d’alternatives aux prêteurs fintech, plutôt que de desservir directement les petites entreprises physiques.

Récemment, deux entreprises — Jia (utilisant la DeFi pour proposer du financement de factoring, de la trésorerie et d’autres prêts) et Haraka (utilisant un système novateur de crédit social) — travaillent activement à bouleverser ce domaine et à saisir les opportunités du marché africain. Elles accordent des prêts basés sur la blockchain aux petites entreprises et donnent aux emprunteurs responsables une forme de propriété, leur permettant d’accumuler de la richesse et de stimuler le développement économique de leurs communautés.

L’intégration de ces activités économiques réelles à la chaîne est bénéfique à la fois pour les investisseurs et les emprunteurs. Les investisseurs peuvent accéder démocratiquement à des rendements réels, tandis que les emprunteurs obtiennent de la liquidité blockchain et peuvent considérer la propriété comme un moyen de créer durablement de la richesse pour eux-mêmes et leurs communautés. L’utilisation de la blockchain réduit également les coûts de transaction élevés typiques des marchés du crédit privé (souvent reportés sur l’emprunteur final) et permet aux emprunteurs de constituer un historique de crédit sur chaîne, renforçant progressivement leur réputation.

Ces outils donnent aux utilisateurs plus de contrôle sur leurs fonds et débloquent des options financières auparavant inaccessibles.

3.2 Mobilité transfrontalière : commerce, gestion des fonds et virements

Comme l’a dit Patrick Collison, PDG de Stripe, les stablecoins sont « le supraconducteur à température ambiante des services financiers ». Ils permettront aux entreprises de saisir de nouvelles opportunités, autrement impossibles à cause des coûts ou des frictions imposées par les canaux de paiement existants ou les intermédiaires traditionnels. Cela est particulièrement visible dans les paiements transfrontaliers, où les systèmes traditionnels sont lents, coûteux et dépendent de multiples intermédiaires. Les frais élevés et les délais prolongés compliquent les transactions — surtout en Afrique, où le coût moyen d’un virement est d’environ 8 %, et les infrastructures financières sont souvent limitées ou inexistantes.

Les paiements transfrontaliers sont au cœur de l’économie quotidienne africaine : importation de biens, envoi de virements, rapatriement de profits et paiement des freelances. Pourtant, les canaux de paiement soutenant ces flux restent fragiles : délais de 3 à 5 jours, frais de 5 à 10 %, et restrictions dues au rationnement des changes. Les stablecoins changent la donne en offrant une solution : transferts instantanés et à faible coût, sans besoin de réserves de capital importantes ni d’intermédiaire bancaire.

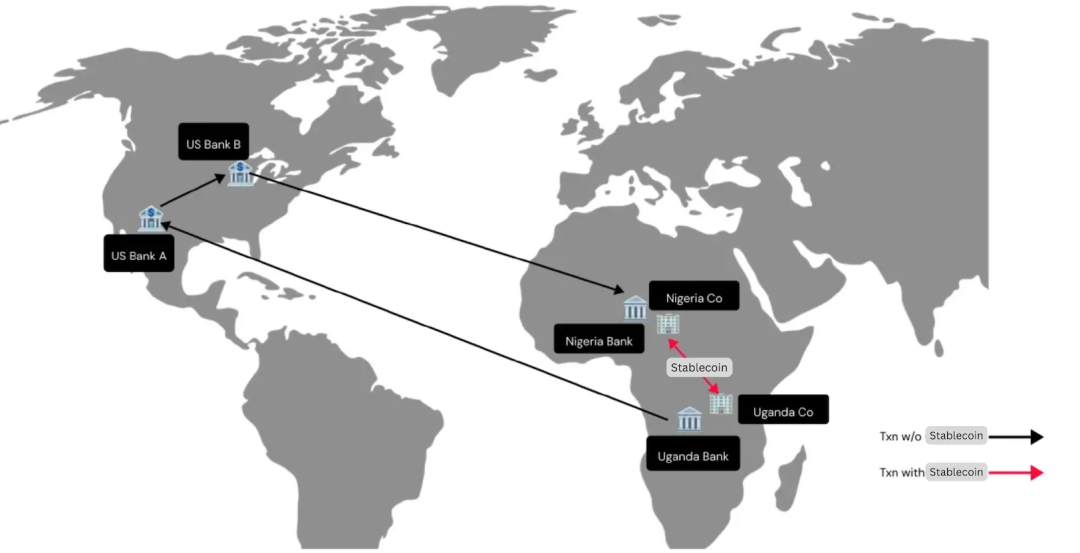

(Stablecoins: Leapfrogging Africa’s Financial System, Ayush Ghiya and Uchenna Edeoga)

Prenons le cas illustré ci-dessus : un utilisateur ougandais souhaitant transférer des fonds à un utilisateur nigérian. Si le virement passe par le réseau SWIFT, comme il n’y a pas de connexion bancaire directe entre les deux pays, l’argent pourrait devoir transiter par une banque intermédiaire aux États-Unis. Mais avec un réseau de paiement en stablecoins, l’utilisateur peut convertir sa monnaie locale en stablecoin, l’envoyer directement au Nigérian, qui la convertira ensuite en nairas nigérians et la retirera localement.

Ce processus élimine les inefficacités de SWIFT et du modèle de compensation nette, car le transfert s’effectue directement via une bourse ou un portefeuille blockchain connecté à des prestataires de services de change. Ces prestataires s’intègrent aux systèmes de paiement locaux, assurant une conversion fluide entre stablecoins et monnaies locales.

Récemment, Stripe a acquis Bridge, fournisseur d’API de stablecoins, pour 1,1 milliard de dollars, seulement deux ans après sa création en 2022, afin de renforcer son réseau mondial de paiements en stablecoins. L’Afrique est le principal marché de Bridge, qui fournit des services de paiement en stablecoins à la plupart des entreprises de paiement africaines opérant en Europe, aux États-Unis et en Asie. Cela souligne la demande croissante pour l’infrastructure de stablecoins et la vitesse d’expansion des acteurs majeurs du secteur.

Bien que Bridge ait posé les bases de l’orchestration et de l’émission de stablecoins, beaucoup reste à faire dans ce segment. Les paiements transfrontaliers restent une immense opportunité, mais plusieurs questions clés doivent encore être résolues.

A. Commerce et paiements B2B

La Chine est le principal partenaire commercial de l’Afrique, avec des importations africaines depuis la Chine atteignant 176 milliards de dollars en 2023, créant un déficit commercial de 66,6 milliards de dollars. Cela crée une demande constante de paiements en dollars, que les stablecoins satisfont efficacement et avec une haute liquidité. Grâce à leur grande liquidité et au soutien massif des bourses, les USDT (sur Tron) sont devenus le canal privilégié pour de nombreux paiements commerciaux.

« Les stablecoins sont la nouvelle pierre angulaire des paiements transfrontaliers en Afrique. Les entreprises utilisent Conduit pour régler presque instantanément leurs paiements, réduisant leur fonds de roulement, maintenant leur liquidité et évitant les fluctuations monétaires. » — Eric Wainaina, Directeur général Afrique chez Conduit

« Les stablecoins transforment complètement la situation des importateurs qui ne pouvaient pas accéder au dollar via les banques — leurs affaires prospèrent désormais. » — Suleiman Murunga, Directeur, MUDA

Commerce intra-africain : Le commerce intérieur africain représente seulement 15 % du total des importations et exportations du continent, loin derrière 54 % pour l’Amérique du Nord, 60 % pour l’Asie et 70 % pour l’UE. Cette disparité s’explique principalement par l’absence d’infrastructures de change direct — la plupart des transactions nécessitent de convertir la monnaie locale en dollar, livre ou euro, puis en une autre monnaie africaine. Cette inefficacité ajoute chaque année 5 milliards de dollars de coûts inutiles aux échanges intracontinentaux. Résoudre ce problème est crucial pour assurer un commerce fluide à travers l’Afrique.

Rapatriement des fonds : Certaines grandes multinationales vendant des biens et services en Afrique utilisent des stablecoins pour rapatrier leurs revenus. Grâce à l’infrastructure stablecoin, le règlement prend moins de 30 minutes, contre 2 à 3 jours avec les méthodes traditionnelles.

B. Virements et paiements mondiaux

Tout comme les stablecoins facilitent les paiements sortants, ils permettent aussi d’acheminer des fonds vers le continent africain. Cela inclut les virements familiaux, les salaires et les revenus des freelances.

Les virements sont l’un des besoins les plus courants en matière de paiements transfrontaliers, mais les méthodes traditionnelles sont coûteuses. En 2023, les flux mondiaux de virements ont atteint 883 milliards de dollars, dont les frais pèsent particulièrement lourd sur les utilisateurs à faible revenu. Aujourd’hui, envoyer 200 dollars des États-Unis au Nigeria via stablecoins coûte moins de 0,01 dollar, contre 7,60 dollars par les moyens traditionnels. Réduire massivement ces coûts reste une priorité absolue.

« L’Afrique subsaharienne reste la région où les virements coûtent le plus cher au monde, avec un coût moyen de 8,37 % en 2024. Pourtant, de nombreux Africains de la diaspora ignorent qu’ils peuvent désormais envoyer de l’argent chez eux via stablecoins, plus rapidement et à moindre coût. » — Xino Zee, Responsable chez Send Africa

Paiements : Pour les freelances de l’économie de petits boulots, les micro-paiements transfrontaliers restent coûteux et inefficaces. Au Kenya, certains choisissent même de « louer » un compte PayPal, car ouvrir le leur est trop difficile — ce qui illustre comment les barrières d’accès aggravent encore les coûts déjà élevés des petits paiements internationaux. L’arrivée des stablecoins peut simplifier ce processus et bénéficier grandement à ces travailleurs. En outre, les entreprises opérant à l’international peuvent utiliser les stablecoins pour gérer efficacement leur trésorerie et payer sans heurts employés, clients ou fournisseurs à travers le monde.

Aide internationale : Actuellement, sur chaque dollar donné aux organisations d’aide internationale, seulement environ 40 cents arrivent au bénéficiaire final, le reste étant absorbé par de multiples intermédiaires. Un système plus efficace, à faible coût, transparent et fluide pour distribuer l’aide mondiale est clairement nécessaire.

Une nouvelle vague d’entreprises reconstruit l’infrastructure africaine des paiements transfrontaliers autour des stablecoins. En tant qu’échanges, Yellow Card, Busha, VALR et Luno assurent la liquidité pour les entrées/sorties locales. Conduit, Honeycoin, Shiga Digital et Juicyway soutiennent le commerce, les encaissements et paiements, tandis que Sling et Send impulsent les paiements P2P grand public.

Ces bâtisseurs transfèrent silencieusement des milliards de dollars. Beaucoup ne vendent pas directement des « stablecoins », mais vendent des virements moins chers, une meilleure efficacité du capital circulant, et la stabilité monétaire.

IV. Les opportunités pour les bâtisseurs africains

« En Afrique, vous secouez un arbre, et trois fintechs utilisant des stablecoins tombent… Les meilleures équipes que nous soutenons possèdent désormais une liquidité sectorielle unique — les stablecoins se cachent encore derrière la scène des fintechs. » — Brenton Naicker, Associé principal et responsable de la croissance (Afrique) chez CV VC

4.1 Quatre leviers pour créer de la valeur

La première vague de croissance des stablecoins s’est concentrée sur l’infrastructure : entrées/sorties, liquidité des canaux et fonctions basiques de portefeuille. Ce niveau devient rapidement saturé. La prochaine étape est la différenciation : qui détient les utilisateurs, qui définit les standards, et qui capte les profits dans des cas d’usage réels. Voici quatre leviers qui façonnent la création de valeur à travers le continent :

A. Distribution : conquérir les utilisateurs

Le contrôle de l’interface utilisateur et des relations clients détermine le flux du volume. Les meilleures entreprises ne commencent pas par l’infrastructure stablecoin, mais résolvent des problèmes de paiement, de prêt ou de gestion de trésorerie, en cachant les stablecoins derrière la scène.

B. Liquidité : contrôler les deux extrémités du canal

La liquidité locale en devises est inégale et difficile à reproduire. Les équipes capables de gérer la liquidité au départ et à l’arrivée peuvent offrir de meilleurs prix, compenser en interne et réduire les frais. La liquidité s’accumule, formant une douve défensive.

C. Régulation : façonner les règles avant qu’elles ne soient fixées

Dans des marchés compétitifs comme le Nigeria ou le Kenya, l’exécution parfaite est cruciale. Mais dans des marchés encore peu explorés comme le Malawi ou le Cap-Vert, les pionniers font face à moins de concurrence et peuvent collaborer avec les régulateurs pour définir les règles du jeu. Les bâtisseurs qui gagnent tôt la confiance des autorités peuvent bénéficier d’une cohérence politique à long terme.

« La liquidité en dollars est déjà passée à la blockchain dans la plupart des régions d’Afrique via les stablecoins. Les décideurs devraient prioriser la tokenisation massive des monnaies locales pour accélérer la souveraineté économique et le commerce. » — Wale Ayeni, Associé gérant de Helios Digital Ventures

D. Spécialisation verticale : adapter aux flux métiers spécifiques

Que ce soit l’agriculture (par exemple Agridex), la logistique, l’éducation ou l’aide internationale, chaque secteur a ses propres flux, attentes utilisateurs, exigences réglementaires et rythmes de paiement. Les spécialistes parlent le jargon, s’intègrent aux outils existants et résolvent des problèmes que les généralistes ne peuvent pas aborder. Une fois la confiance acquise, ils peuvent ajouter d’autres services financiers comme le crédit, la gestion de trésorerie ou l’assurance. La spécialisation crée de la fidélité et de la rentabilité.

4.2 Les principales économies crypto d’Afrique

(State of Crypto Report 2024: Nouvelles données sur les États pivots, les stablecoins, l’IA, l’énergie des créateurs, etc.)

A. Nigeria — le centre névralgique des activités crypto en Afrique

Porté par une industrie fintech florissante et des défis économiques sévères, le Nigeria, pays le plus peuplé d’Afrique, est en tête de l’adoption des stablecoins. Ces dernières années, l’économie nigériane a subi divers chocs : baisse des prix du pétrole (moteur clé de ses exportations), impacts de la pandémie de Covid-19 et perturbations des chaînes d’approvisionnement, entraînant une incertitude financière prolongée. L’inflation au Nigeria figure parmi les plus élevées d’Afrique, même au-dessus de celle de toute la zone franc. Avec la dépréciation continue du naira, les stablecoins sont devenus un outil vital pour les Nigérians souhaitant préserver leur richesse et effectuer des transactions mondiales.

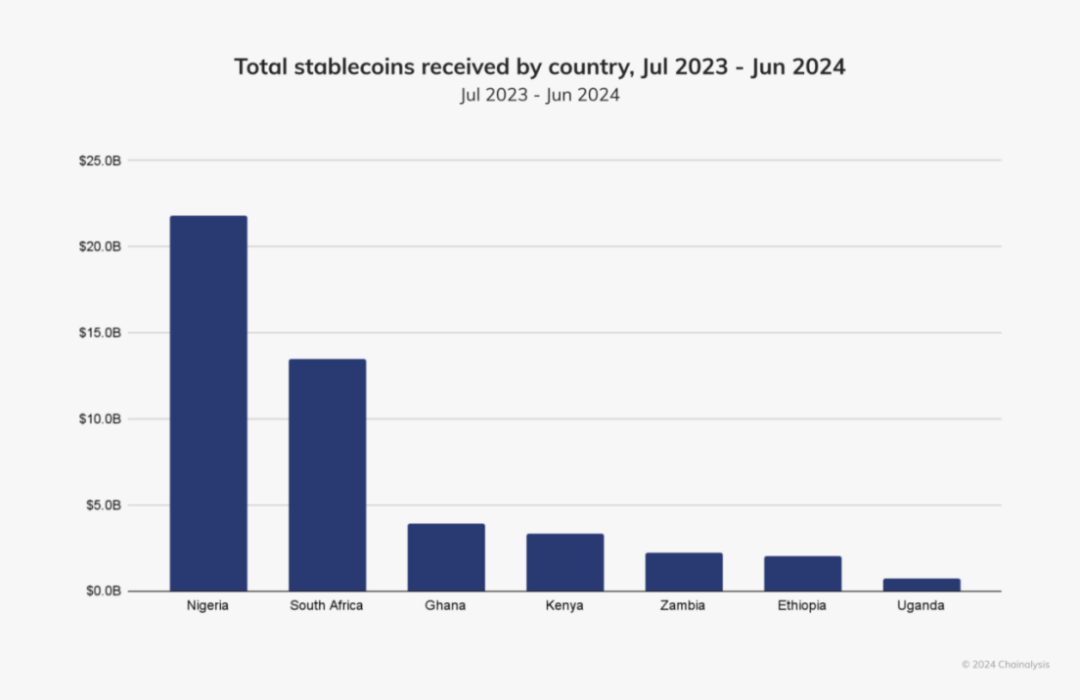

Dans l’indice d’adoption crypto mondial de Chainalysis, le pays est classé deuxième au général. Entre juillet 2023 et juin 2024, il a reçu environ 59 milliards de dollars en cryptomonnaies. Le Nigeria est également l’un des principaux marchés d’adoption des portefeuilles mobiles cryptos, juste après les États-Unis. Le pays œuvre activement pour une clarification réglementaire, notamment via des programmes d’incubation, et l’utilisation des stablecoins dans les transactions quotidiennes (paiement de factures, achats de détail) connaît une croissance notable.

(Afrique subsaharienne : le Nigeria en #2 mondial de l’adoption, l’Afrique du Sud développe le lien crypto-Trafidi, Chainalysis)

Au même titre que l’Éthiopie, le Ghana et l’Afrique du Sud, les stablecoins sont une composante majeure de l’économie crypto nigériane, représentant environ 40 % de tous les flux de stablecoins dans la région — le taux le plus élevé d’Afrique subsaharienne. Les utilisateurs nigérians signalent une fréquence de transactions plus élevée et comprennent le mieux les stablecoins comme outil financier, et non comme simple catégorie d’actif.

L’activité crypto au Nigeria est principalement alimentée par des transactions au détail de petite taille et par des professionnels, avec environ 85 % des transferts inférieurs à 1 million de dollars. En raison de l’inefficacité et du coût élevé des canaux traditionnels de virement, de nombreux Nigérians dépendent des stablecoins pour les transferts transfrontaliers. Sodipo souligne : « Les virements transfrontaliers constituent l’usage principal des stablecoins au Nigeria. C’est plus rapide et plus abordable. »

« Les activités quotidiennes comme le paiement de factures, la recharge téléphonique et les achats en magasin sont de plus en plus réalisées en cryptomonnaie. Les gens commencent à voir l’utilité réelle de la crypto dans le monde réel, notamment dans les transactions quotidiennes, contrairement à la vision antérieure de la crypto comme moyen d’enrichissement rapide. » — Moyo Sodipo, PDG et co-fondateur de Busha, exchange nigérian

Au-delà des systèmes financiers traditionnels, les plateformes De

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News