Meng Yan : Après un voyage en Afrique, je crois maintenant que les opportunités de la blockchain se trouvent dans la région Indo-Pacifique

TechFlow SélectionTechFlow Sélection

Meng Yan : Après un voyage en Afrique, je crois maintenant que les opportunités de la blockchain se trouvent dans la région Indo-Pacifique

Les pays en développement d'Asie du Sud-Est et d'Afrique ne se contentent pas de « rattraper le retard » dans la construction des infrastructures numériques ; ils ne souhaitent pas répéter le chemin déjà parcouru par les États-Unis et la Chine, mais aspirent plutôt à franchir directement vers une économie numérique de troisième génération basée sur la blockchain.

Auteur : Meng Yan, cofondateur de Solv

Du 20 au 24 juin, j'ai été invité par l'Autorité monétaire de Singapour (MAS) à participer au premier « Forum Inclusive FinTech » organisé à Kigali, capitale du Rwanda. J'ai également fait escale à Singapour et Dubaï pendant le trajet aller-retour, passant ainsi exactement deux semaines complètes, parcourant presque un demi-cercle le long de la bordure nord de la région Indo-Pacifique.

Avant mon départ, on m'avait expliqué que les véritables opportunités des applications blockchain dans l'économie réelle ne se trouvaient pas en Amérique, en Europe ou en Asie orientale, mais plutôt en Afrique, au Moyen-Orient et en Asie du Sud-Est — précisément autour de l'océan Indien, aussi appelée région Indo-Pacifique. Bien que ces analyses semblent logiques, pour moi elles restaient des rumeurs, et je conservais une certaine réserve vis-à-vis de cette idée.

Comme dit le proverbe : « Mieux vaut voyager mille li que lire dix mille livres ». Ce voyage sur place m’a permis d’obtenir des impressions directes et d’approfondir ma réflexion sur les perspectives du développement de la blockchain en Indo-Pacifique. Je souhaite partager ici mes principales observations. Bien entendu, un séjour de seulement deux semaines, même s’il est intense, ne permet pas de tirer des conclusions profondes. Ces réflexions sont offertes à titre indicatif pour les professionnels du secteur, et toute critique ou opinion différente est bienvenue.

1. Contexte

J’ai pu participer au « Forum Inclusive FinTech » car Solv Protocol et notre partenaire écosystémique incubé en Australie, Unizon Blockchain Technology (ci-après UBT), avons été invités par la MAS à parrainer et participer à ce forum.

En tant que représentant de Solv, je suis parti de Melbourne, Australie, en passant par Singapour et Dubaï, arrivant à Kigali, capitale du Rwanda, tôt le matin du 20 juin.

À Kigali, avec les représentants d’UBT, Belle Lou et Chong Ren, j’ai animé un atelier consacré aux applications industrielles de la norme ERC-3525 dans le domaine des actifs du monde réel (RWA), donné une présentation lors de l’exposition, participé à deux tables rondes, échangé avec le vice-gouverneur de la banque centrale rwandaise, le responsable principal de la fintech à la MAS, ainsi qu’avec des responsables bancaires centraux et des entrepreneurs fintech du Ghana, du Cambodge, du Nigeria, du Kenya, etc. J’ai visité le mémorial du génocide rwandais et consacré une journée entière à explorer le parc national d’Akagera, marchant dans les zones rurales du pays. Bref, ce fut une expérience extrêmement enrichissante.

Cérémonie d'ouverture du Forum Inclusive FinTech

Le Forum Inclusive FinTech est un sommet gouvernemental et industriel initié par la MAS de Singapour. En substance, selon moi, il s'agit de réunir des responsables financiers, banquiers et entrepreneurs des pays en développement afin de discuter de la manière dont l'innovation fintech peut fournir des services financiers aux petites et moyennes entreprises et aux populations ordinaires, favorisant ainsi un développement économique rapide et durable.

Outre les hôtes locaux rwandais et l'organisateur MAS de Singapour, les participants proviennent principalement d'Asie du Sud-Est et d'Asie du Sud : Inde, Philippines, Vietnam, Thaïlande, Indonésie, Malaisie, Cambodge, Bangladesh, ainsi que de pays africains, notamment d'Afrique subsaharienne : Nigeria, Kenya, Tanzanie, Zambie, Ouganda, Ghana, Afrique du Sud, etc. Presque tous étaient représentés. La raison pour laquelle ce premier forum a déjà attiré un tel éventail de participants tient essentiellement au prestige de Singapour et du Rwanda.

Pays à faible superficie et ressources limitées, Singapour est devenu en quelques décennies seulement une économie avancée à revenu élevé, obtenant des réalisations remarquables dans les services financiers, la gouvernance sociale et l'industrie technologique, ce qui lui a valu une excellente réputation auprès des pays en développement indo-pacifiques, en faisant un modèle d'apprentissage. Quant au Rwanda, après le drame du génocide ethnique de 1994, il s’est relevé comme un phénix, devenant en moins de trente ans un exemple de gouvernance et de développement économique en Afrique subsaharienne. L’alliance entre ces deux gouvernements exerce une forte attraction.

Le forum a rassemblé 2 500 participants venus de dizaines de pays

2. Impressions sur le Rwanda

Cette participation marquait mon premier voyage en Afrique, et que ce soit au Rwanda était inattendu. Il y a plus de dix ans, alors que je travaillais chez IBM, l'entreprise avait envisagé de m'envoyer au Kenya pour soutenir sa stratégie d'expansion africaine, mais cela n'avait jamais abouti. À l’époque, connaissant un peu l’Afrique, j’imaginais que si je devais un jour m’y rendre, ce serait plutôt au Kenya ou au Nigeria, des régions jugées plus « développées ». Jamais je n’aurais pensé que mon premier pied sur le continent africain serait au Rwanda.

Comme beaucoup, mon unique souvenir du Rwanda avant ce voyage était le terrible génocide survenu il y a 29 ans. Le génocide rwandais de 1994 s’est déroulé entre avril et juillet, mais les nouvelles ont afflué massivement chez nous en juillet. Ainsi, mon souvenir de ce génocide reste lié à la Coupe du monde américaine de cette année-là. Je me rappelle que les informations télévisées alternaient brutalement entre les images joyeuses des matchs et celles des victimes du génocide.

Je me souviens que mon sentiment dominant n’était ni l’horreur ni la tristesse, mais plutôt le choc et l’incrédulité. Comment, à l’aube du XXIe siècle, alors que Maradona prenait des dopants, que Baggio ratait son penalty, que les États-Unis lançaient leur autoroute de l’information, pouvait-il encore exister un pays pratiquant un génocide raciste ? Et tuant plus d’un million de personnes ! C’était incompréhensible, cela devait être un endroit barbare et arriéré. Des années plus tard, après avoir vu le film « Hôtel Rwanda », j’ai compris un peu mieux les causes, mais je ne pensais toujours pas avoir un jour un lien personnel avec le Rwanda.

Mais avant ce voyage, plusieurs personnes m’avaient dit que le Rwanda était l’un des pays les plus réussis d’Afrique depuis plus de vingt ans, surnommé « la Suisse africaine » ou « le Singapour africain ». Pourtant, en consultant Wikipédia, je constatais qu’il s’agissait d’un pays pauvre, avec un PIB par habitant inférieur à 1 000 dollars. Comment pouvait-on le comparer à la Suisse ou à Singapour ?

Après quatre jours passés au Rwanda, j’ai subi un véritable choc. J’ai commencé à comprendre pourquoi le pays reçoit autant d’éloges. Une description complète de mes impressions prendrait des milliers de mots ; ici, je me limiterai à quelques points clés liés au sujet de cet article.

Conditions naturelles : Le Rwanda couvre 27 000 km², montagneux, surnommé « le pays des mille collines ». Notre impression la plus marquante concerne son climat exceptionnel. Bien que situé juste sous l’équateur, en pleine saison estivale, la température varie entre 10 et 20 degrés Celsius, avec une humidité d’environ 40 %, offrant une sensation sèche et fraîche, très agréable, en contraste net avec l’humidité de Singapour ou la chaleur accablante de Dubaï. Le Rwanda connaît deux saisons : sèche et pluvieuse. La saison sèche est globalement fraîche et sèche, tandis que la saison des pluies est humide et tiède. Sur le plan climatique, c’est une région particulièrement propice à l’habitat humain. Selon nos informations, des régions voisines comme le Kenya, l’Ouganda et la Tanzanie présentent des caractéristiques climatiques similaires, défiant totalement l’image classique que l’on se fait de l’équateur, probablement en raison de l’effet modérateur du lac Victoria voisin.

Le Rwanda est situé au sud-ouest du deuxième plus grand lac d’eau douce du monde, le lac Victoria, tout près de l’équateur

Démographie : Au moment du génocide, le Rwanda comptait 7 millions d’habitants. Pendant trois mois, plus d’un million de personnes ont été tuées et plus d’un million d’autres sont devenues des réfugiés, entraînant une perte totale de plus de deux millions d’habitants en quelques mois. Mais avec la fin de la guerre, la réconciliation nationale, la stabilité politique et le développement économique, la population a rapidement augmenté au cours des 29 dernières années, attirant même des migrants des pays voisins. Aujourd’hui, elle atteint 13 millions.

Le génocide était un massacre perpétré par les Hutus contre les Tutsis. Depuis, le gouvernement rwandais interdit toute distinction entre Hutus et Tutsis, considérant désormais tous ses citoyens comme un seul peuple rwandais. Physiquement, les Rwandais ont quelques particularités : beaucoup sont grands, il n’est pas rare de voir des hommes dépassant 1,90 m, avec une silhouette élancée et gracieuse, des traits faciaux marqués et une peau plus claire que celle des Africains du sud. On y trouve beaucoup de beaux hommes et belles femmes.

Photos de victimes exposées au Mémorial du génocide de Kigali

Économie et infrastructures : Pays enclavé et montagneux, le Rwanda dispose de ressources limitées, principalement connu pour son café et son thé. Son PIB par habitant est d’environ 900 dollars, comparable au niveau chinois de l’an 2000. Toutefois, le niveau de vie et l’état des infrastructures sont plus proches de ceux de la Chine au début des années 1990. Les routes sont de qualité acceptable mais trop étroites, souvent à double sens à deux voies, où un véhicule lent peut bloquer la circulation pendant longtemps. Pendant mon séjour, une panne d’électricité est survenue — sans savoir si c’était un incident isolé ou la norme. Le logement urbain ressemble à celui des petites villes chinoises, tandis que dans les zones rurales, de nombreuses maisons en terre persistent. Le gouvernement a toutefois lancé un programme de construction gratuite de logements pour les plus pauvres, de bonne qualité. L’assurance maladie de base est universelle. Il y a beaucoup de voitures, de marques correctes, mais la qualité du carburant est médiocre, l’air étant saturé d’odeurs âcres d’échappement, me ramenant mentalement aux années 1990.

Le centre des affaires (CBD) de Kigali, capitale du Rwanda

Logements gratuits construits par le gouvernement rwandais pour les populations pauvres (en cours de construction)

Sécurité et niveau de civilité : Comparé à son niveau économique, le Rwanda présente un niveau de sécurité et de civisme surprenant. La sécurité est excellente : un étranger peut circuler seul la nuit sans aucune crainte. La population est généralement chaleureuse, amicale et polie. Quand nous nous arrêtions au bord de la route pour traverser, les véhicules en circulation s’arrêtaient systématiquement. Les enfants saluaient les étrangers avec enthousiasme. Nous avons remarqué une forte présence militaire et policière armée patrouillant dans les rues, indiquant clairement que cette sécurité résulte d’une gouvernance active. On dit que la sécurité du Rwanda est devenue une carte de visite nationale, un avantage unique par rapport aux pays voisins.

Politique : Le président actuel du Rwanda, Paul Kagame, est un héros ayant conduit le Front patriotique rwandais depuis l’étranger, renversé le gouvernement provisoire responsable du génocide en 1994 et libéré le peuple. Il a d’abord été vice-président, puis président depuis 2000, maintenant au pouvoir ininterrompu depuis 23 ans. Selon la Constitution rwandaise, il pourrait rester en poste jusqu’en 2034. Sous son leadership, le Rwanda jouit d’une stabilité politique, d’une croissance économique rapide, d’une augmentation démographique et d’un renforcement continu de la protection sociale, résolvant non seulement les besoins alimentaires mais étendant aussi l’accès aux soins médicaux et travaillant actuellement à loger toute la population. Par conséquent, le président Kagame bénéficie d’un soutien populaire très élevé.

Photo du président Paul Kagame accrochée au mur d'une agence de voyages

Langues : Les Rwandais parlent couramment plusieurs langues, outre leur langue locale, beaucoup maîtrisent le français, l’anglais et le swahili. Dans les écoles, anglais et français sont obligatoires. En raison d’une longue colonisation belge, le français est la langue étrangère préférée, d’où un accent francophone marqué dans leur anglais. Néanmoins, leur expression est fluide, utilisant aisément des vocabulaires et structures complexes. Une fois habitué à leur accent, les conversations en anglais deviennent fluides.

Médias, communications et infrastructures financières : Les foyers rwandais n’ont pas encore généralisé la télévision, les ordinateurs de bureau sont rares, mais presque tous les adultes possèdent un smartphone. La marque la plus populaire est Techno, filiale africaine du fabricant chinois Transsion, suivie de Samsung.

L’iPhone d’Apple est réservé à une minorité de riches. La monnaie est le franc rwandais, à un taux de change d’environ 1 160 pour 1 dollar américain, dévalué chaque année de quelques points.

En matière de paiement, l’argent liquide reste dominant, suivi du paiement mobile par téléphone. Ne pouvoir payer par carte pose problème dans de nombreux endroits. Les distributeurs automatiques existent, mais leur accessibilité doit encore s’améliorer.

La plateforme mobile la plus populaire est MoMo, avec quelques concurrents comme BK, lancé par la Banque de Kigali. Le système kényan M-Pesa est également très répandu au Rwanda. Le réseau 4G couvre presque tout le territoire, et de nombreux lieux publics offrent un Wi-Fi gratuit. D’après notre expérience, la vitesse est satisfaisante.

Publicité pour une application de paiement mobile à Kigali

Voilà quelques impressions sur le Rwanda. Elles peuvent sembler hors sujet, mais comprendre ce contexte social est essentiel pour saisir mes arguments suivants. Bien sûr, en raison de la brièveté du séjour, certains biais ou erreurs sont possibles ; j’invite donc ceux qui connaissent mieux le pays à corriger.

3. Un bond vers la blockchain

Honorablement, avant le forum, je pensais que notre technologie basée sur la blockchain, le standard ERC-3525 de billets numériques, pouvait être trop avancée pour ces pays indo-pacifiques. Je me disais qu’ils devraient d’abord généraliser les paiements électroniques. À ma grande surprise, notre solution a suscité un vif intérêt.

Durant le forum, j’ai présenté notre projet pilote de facture numérique développé pour la banque centrale australienne (CBDC). Un entrepreneur rwandais a levé la main sur-le-champ, affirmant : « C’est exactement ce dont l’Afrique a besoin. » Un fonds technologique du Nigeria a immédiatement demandé à discuter d’un investissement possible.

Un responsable de la banque centrale du Ghana m’a demandé si la technologie ERC-3525 pouvait aider à résoudre les problèmes d’interopérabilité entre les monnaies numériques des banques centrales africaines. Un représentant du département innovation de la banque centrale cambodgienne nous a invités à approfondir comment appliquer ERC-3525 dans les chaînes d’approvisionnement transfrontalières. Toutes ces réactions m’ont surpris et intrigué : pourquoi ces pays indo-pacifiques manifestent-ils un tel engouement pour une technologie aussi avancée ?

En discutant avec des amis africains récents et des experts singapouriens familiers du marché indo-pacifique, j’en suis arrivé à une conclusion cruciale : les pays en développement d’Asie du Sud-Est et d’Afrique ne veulent pas simplement « rattraper leur retard », ni reproduire le chemin emprunté par les États-Unis ou la Chine. Ils aspirent à un bond en avant direct vers l’ère 3.0, celle de l’économie numérique basée sur la blockchain.

Pourquoi une telle mentalité est-elle si répandue ?

Si nous considérons que les États-Unis ont inventé le système de paiement électronique 1.0 (basé sur terminaux POS, cartes bancaires, réseaux interbancaires), et que la Chine a popularisé le paiement mobile 2.0, alors la situation générale en Indo-Pacifique est que les niveaux 1.0 et 2.0 sont tous deux très embryonnaires. Comme mentionné précédemment concernant le Rwanda, de nombreux magasins n’ont pas de terminal POS, les cartes bancaires sont rares, et les paiements se font surtout en espèces. Alors, quelle direction prendre ensuite ?

Il est clair qu’ils ne veulent pas gaspiller leurs ressources précieuses à « rattraper le niveau 1.0 », car la plupart de ces pays n’ont ni l’ampleur économique ni le système bancaire suffisants pour justifier l’installation massive de terminaux POS ou de distributeurs. Cela paraît compréhensible à la majorité.

Par ailleurs, bien que le système de paiement mobile centralisé (le 2.0) soit mature, il présente des inconvénients qui les inquiètent.

Premièrement, les systèmes de paiement internet centralisés ont tendance au monopole des données. Le gestionnaire du système peut librement surveiller, utiliser et contrôler toutes les données privées des utilisateurs, obtenant ainsi facilement les informations clés de l’économie. Dans ce contexte, ces pays indo-pacifiques refusent clairement qu’un système centralisé exploité par une entreprise étrangère monopolise leur marché. Ils souhaitent donc promouvoir leurs propres systèmes nationaux.

Deuxièmement, la fragmentation des systèmes de paiement entrave gravement l’intégration régionale et réduit l’efficacité de la coopération. En Afrique et en Asie du Sud-Est, la coopération économique régionale est très dynamique. Au Rwanda, tous les Africains que j’ai rencontrés — Rwandais, Nigérians, Kenyans ou Ghanéens — parlaient constamment d’« Afrique ». Leur demande d’interopérabilité entre systèmes de paiement et financiers est donc très forte. Durant tout le forum, les sessions sur l’interopérabilité ont été les plus fréquentées, les plus animées, avec les discussions les plus vives, témoignant de leur priorité absolue. Or, parmi ces dizaines de pays, hormis quelques-uns à plus d’un milliard d’habitants, la plupart sont des économies pauvres de quelques dizaines de millions. Créer chacun leur propre mini-Alipay aboutirait à environ 150 sociétés de paiement — gaspillage redondant, taille insuffisante, absence d’effets d’échelle, freinant le développement profond de la finance numérique.

En outre, des centaines de mini-Alipay fragmentés entraîneraient d’énormes coûts de rapprochement, nuisant gravement à l’efficacité et à la confiance dans la collaboration. Enfin, les défis posés par ces systèmes centralisés en matière de régulation de la confidentialité financière et des données restent insolubles même dans les pays développés, encore plus difficiles à résoudre seuls pour les nations indo-pacifiques.

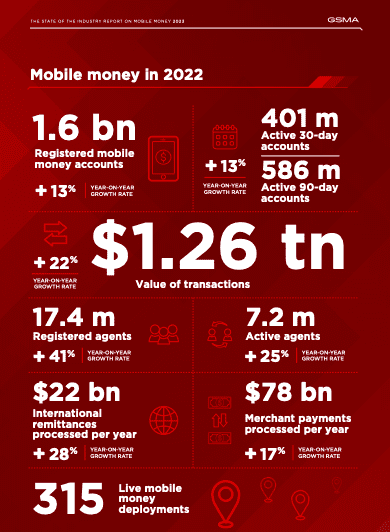

En 2022, le marché africain des paiements mobiles, avec 586 millions d'utilisateurs actifs, est morcelé entre près de 200 entreprises de paiement

Bien sûr, le paiement internet reste une technologie pratique, rapide et relativement mature, donc ces pays y sont favorables. Mais dès que la blockchain a révélé ses avantages techniques et ses perspectives d’application, les pays indo-pacifiques ont manifesté un enthousiasme supérieur à celui des autres régions pour un système financier numérique basé sur la blockchain. D’après mes échanges, j’ai identifié quatre avantages clés attendus :

Premièrement, la blockchain répond à leur besoin simultané de coopération régionale et de protection de la confidentialité et de la souveraineté des données. Dans un système centralisé, la souveraineté des données revient inévitablement à la plateforme centrale, car l’exploitant contrôle à la fois l’infrastructure et les données. Pour bénéficier de commodité et d’effets de réseau, l’utilisateur doit céder sa souveraineté des données. Pour la plateforme, toutes les règles de régulation restent des déclarations vaines, sans moyen technique efficace. En revanche, sur blockchain, exploitation et souveraineté des données sont séparées : l’exploitation est décentralisée entre les nœuds, tandis que la souveraineté des données reste aux mains de l’utilisateur via la cryptographie. Aucune plateforme ne peut s’approprier les données. De plus, les données sur blockchain sont immuables et vérifiables par des tiers, favorisant la confiance — fondement de la collaboration. Ainsi, la blockchain crée un équilibre idéal entre coopération et protection des données, parfaitement adapté aux besoins de coopération économique régionale en Indo-Pacifique.

Deuxièmement, l’environnement ouvert et fiable de la blockchain, combiné à l’exécution automatique des contrats intelligents, facilite l’interopérabilité entre différents systèmes financiers nationaux. Chaque pays peut émettre sa propre monnaie numérique, certificat ou actif numérique sur la blockchain. Grâce aux mécanismes internes de confiance et à la standardisation des données, intégrer ces systèmes est bien plus simple et automatisé que dans les architectures centralisées traditionnelles. Pendant le forum, nous avons proposé à une banque centrale d’utiliser un mécanisme similaire à Curve pour permettre des échanges automatiques entre devises. Nous avons même imaginé des usages intéressants du crédit flash dans certains scénarios.

Troisièmement, la programmation monétaire devient un outil quotidien grâce à la blockchain. Le modèle de sécurité basé sur la cryptographie est plus simple et complet que celui des systèmes centralisés, permettant une ouverture maximale. Des opérations nécessitant multiples autorisations dans un système centralisé peuvent être directement accessibles aux utilisateurs sur blockchain. La programmation monétaire en est un exemple. Malgré des années de développement du paiement mobile en Chine, les fonctionnalités vraiment ouvertes aux utilisateurs restent basiques (comme « attraper des enveloppes rouges » ou « collecter des paiements en groupe »), introduites prudemment par la plateforme. L’utilisateur n’a aucun pouvoir de programmer lui-même les paiements. En revanche, sur blockchain, n’importe qui peut programmer argent et paiements via des contrats intelligents — un degré d’ouverture inégalé par le web, très attractif pour les pays indo-pacifiques. Lorsque les auditeurs ont vu notre démonstration d’ERC-3525 (calcul automatique de parts, répartition des paiements, interface de mise à jour des statuts, limites et calendriers de paiement), ils étaient enthousiastes, désireux de personnaliser davantage le contrôle de leurs flux d’actifs et de monnaie.

Quatrièmement, la blockchain permet de créer de nouveaux mécanismes de régulation. Dans les systèmes fintech centralisés, les régulateurs ne peuvent intervenir directement au niveau du système. Toutes les règles sont donc des accords verbaux, la supervision se limitant à des contrôles ponctuels, inefficaces, coûteux et lents. Beaucoup critiquent la régulation financière dans les pays développés : elle étouffe les innovateurs honnêtes, mais reste impuissante face aux grands malfrats — une injustice criante. En revanche, sur blockchain, une fois mis en place un système fiable d’identité numérique, de comptes et de certificats numériques, les régulateurs peuvent exercer un contrôle effectif via des codes de contrats intelligents. Que ce soit pour la prévention législative, les ajustements en temps réel ou les sanctions postérieures, l’efficacité gagnerait au moins deux ordres de grandeur par rapport aux technologies actuelles. C’est pourquoi les comptes et certificats numériques ont été des sujets phares du forum. J’ai interrogé un expert nigérian sur la monnaie numérique de sa banque centrale. Il m’a répondu : « L’essentiel n’est pas le paiement. Ceux qui critiquent la blockchain en se focalisant sur l’efficacité des paiements manquent de vision. L’enjeu principal est que la CBDC poussera chaque entreprise et individu à créer une identité numérique et un compte numérique, à utiliser un portefeuille numérique. C’est l’infrastructure publique fondamentale pour la prochaine génération de régulation économique et financière. » J’approuve entièrement cette analyse.

On voit donc que leur intérêt pour la blockchain repose sur une logique solide. En comparaison, des grandes puissances comme la Chine ou les États-Unis, économies fortement intégrées, freinées par les habitudes des utilisateurs et les systèmes existants, pourraient éprouver des difficultés à adopter massivement la blockchain dans un avenir proche. En revanche, les pays en développement indo-pacifiques, légers et motivés, cherchent activement un développement par bonds, sautant les phases 1.0 et 2.0 pour construire directement une infrastructure numérique transfrontalière de nouvelle génération fondée sur la blockchain.

4. Analyse des conditions

L'intérêt est réel, mais peut-il aboutir ? Examinons les conditions du marché.

Premièrement, la demande forte d’intégration transfrontalière. Dans un grand marché unique, on hésite souvent entre systèmes centralisés et blockchain, mais dans les régions à forte intégration transfrontalière, la demande pour une infrastructure décentralisée comme la blockchain est claire. Cette condition est remplie en Indo-Pacifique, notamment en Asie du Sud-Est, au Moyen-Orient arabe et en Afrique — des zones politiquement fragmentées mais économiquement intégrées, terrain fertile pour la blockchain.

Deuxièmement, une conscience forte de la souveraineté des données. Si un pays acceptait de confier sa souveraineté des données à une plateforme centralisée étrangère, il n’aurait aucun besoin de blockchain. Mais avec la montée mondiale de la prise de conscience sur la protection des données et de la vie privée, de tels pays deviennent rares. Même dans les pays africains à faible revenu, les gouvernements refusent désormais que leur économie numérique soit contrôlée par des entités étrangères. Cela renforce encore l’attrait de la blockchain.

Troisièmement, des infrastructures adéquates, surtout internet et mobile. Là encore, les pays indo-pacifiques sont largement équipés. Selon des spécialistes africains, grâce au soutien chinois, les infrastructures télécoms et internet ont progressé rapidement ces dernières années : plus de 80 % des adultes ont un téléphone, près de 600 millions ont un compte de paiement mobile — conditions minimales pour accéder à la blockchain.

Quatrièmement, une croissance économique qui exige une infrastructure financière numérique urgente. Cette condition correspond aussi à la réalité indo-pacifique. Avec la restructuration des chaînes d’approvisionnement mondiales, l’océan Indien devient une zone économique dynamique couvrant toute la chaîne, de la matière première à la fabrication. Par ailleurs, cette région de plus de trois milliards d’habitants, majoritairement à revenu faible ou moyen, connaît une accélération économique récente, potentiellement entrée dans une phase de forte croissance tirée par le commerce et la coopération régionale. Cela crée inévitablement une demande pressante pour le développement financier numérique, favorable à l’essor de la blockchain.

Sur ces quatre points, la région Indo-Pacifique apparaît très favorable au développement de la blockchain. Il est donc probable qu’elle devienne dans les prochaines années un marché majeur pour l’industrie blockchain, voire un leader dans certains domaines.

Bien sûr, des faiblesses notables persistent : infrastructures encore fragiles, nombreuses populations pauvres sans smartphone ni accès internet. Autre handicap : une pénurie criante de talents, incapables de développer eux-mêmes ces systèmes, dépendant de l’extérieur.

5. La stratégie de Singapour

Où il y a demande, il y a offre. Une institution a vu cela très tôt : l’Autorité monétaire de Singapour (MAS). Récemment, la MAS a lancé plusieurs projets et livres blancs clairement destinés aux infrastructures blockchain transnationales. Trois programmes principaux :

Premièrement, Project Guardian : un réseau d’actifs numériques transfrontaliers, composé de plusieurs blockchains et réseaux centralisés, servant d’infrastructure de base.

Deuxièmement, Project Orchid, ou Purpose Bound Money (PBM), monnaie programmable. J’ai présenté cette technologie deux fois ces derniers jours, et je la considère comme cruciale. La MAS développe ce PBM pour offrir un nouveau cadre technique de régulation des paiements, tout en préservant certaines propriétés essentielles de la monnaie.

Troisièmement, Project Savannah et autres projets de certificats numériques, visant à exprimer et valider de manière fiable l’identité, les comptes, les qualifications et historiques de transactions des utilisateurs.

Les deux derniers projets traitent surtout de régulation. En réalité, l’échec prolongé de la blockchain industrielle n’est pas dû, comme beaucoup le pensent, à trop de restrictions ou à l’absence de spéculation. La vraie raison est double : les comptes ne sont pas sur la blockchain, l’argent non plus. Une fois ces deux obstacles levés, entreprises et particuliers afflueraient. Pour que les gouvernements encouragent les acteurs à migrer sur la blockchain, et que les institutions traditionnelles transfèrent actifs, fonds et activités sur chaîne, il faut d’abord résoudre la question de la régulabilité. Car dans l’économie moderne, la lutte contre le blanchiment, le financement du terrorisme et les sanctions économiques sont incontournables — c’est justement la principale différence entre les infrastructures crypto et la blockchain industrielle. Si la MAS parvient à mener à bien ces deux projets, en établissant un contrôle sur les comptes et sur l’argent, elle comblera les lacunes majeures de la blockchain industrielle, rendant enfin possible la migration des comptes et des fonds sur la chaîne.

Ce plan global de la MAS n’est clairement pas conçu pour Singapour seul. Avec seulement six millions d’habitants, l’échelle de ce programme se mesure en milliards. Je pense que Singapour, tirant les leçons des échecs répétés de la blockchain industrielle depuis près de dix ans, impulse une stratégie structurée, progressive et organisée pour bâtir ensemble l’infrastructure numérique et blockchain de la région Indo-Pacifique.

Je me dis alors : si la Chine, en 2019, avait profité de la vague politique pour lancer une stratégie similaire — guidée par l’État pour construire progressivement les infrastructures, systèmes de comptes, monnaie programmable et cadre de régulation — peut-être aurait-elle aujourd’hui une blockchain industrielle bien développée, exportable. Pour des infrastructures de niveau internet ou blockchain industriel, la stratégie et le soutien gouvernemental jouent un rôle positif dans les premiers stades. En repensant à l’histoire précoce d’internet, on voit que le marché excelle pour trouver des innovations, mais une fois la voie définie, une stratégie gouvernementale appropriée et des politiques industrielles peuvent accélérer le développement.

Bien sûr, je ne dis pas que la MAS réussira forcément. Il faudra du temps pour que toutes les conditions soient réunies. Même avec une infrastructure prête, construire progressivement la liquidité du marché prendra encore du temps. Mais je crois que la MAS a trouvé la bonne voie et le bon marché cible. Elle pourrait rapidement établir une boucle de valeur fermée entre innovation technologique, construction d’infrastructures et développement du marché, créant un retour d’expérience positif, permettant à l’industrie de croître vite par itérations successives, devançant ainsi le reste du monde.

En discutant avec de nombreux amis singapouriens, j’ai compris leur ambition : devenir le centre du monde numérique futur. Avec une superficie minuscule, Singapour n’a plus guère d’espace pour son économie réelle. Mais dans l’économie numérique, son espace physique ne sera plus une limite : il peut devenir une grande puissance mondiale du numérique. Tel est l’ambition de Singapour.

Avec une demande réelle et Singapour en tête, je crois désormais que la région Indo-Pacifique deviendra un foyer stratégique pour le développement de la blockchain. Ce marché devrait offrir de rares opportunités à tous ceux qui veulent créer de la valeur économique réelle avec la blockchain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News