Changement et perspectives du paysage du marché de la cryptomonnaie après l'adoption de la loi sur les monnaies stables

TechFlow SélectionTechFlow Sélection

Changement et perspectives du paysage du marché de la cryptomonnaie après l'adoption de la loi sur les monnaies stables

Cet article analyse de manière systématique, à travers l'explication des cadres fondamentaux de deux grands projets de loi combinés à des prévisions quantitatives, la trajectoire de croissance sur dix ans des stablecoins en dollars conformes aux réglementations, ainsi que leurs effets de restructuration sur l'écosystème des blockchains publiques.

Rédaction : Jeffrey Ding, Analyste en chef chez HashKey Group

Initialement publié dans Wen Wei Po

Avec l'adoption progressive de lois encadrant les stablecoins aux États-Unis et à Hong Kong, le marché mondial des actifs numériques entre officiellement dans un nouveau cycle de croissance piloté par la régulation. L’entrée en vigueur de ces textes comble non seulement une lacune réglementaire cruciale concernant les stablecoins adossés à des monnaies fiduciaires, mais établit également un cadre clair de conformité comprenant l’isolement des réserves, les garanties de rachat et les exigences anti-blanchiment, réduisant ainsi efficacement les risques systémiques (tels que les ruées bancaires ou les escroqueries).

Cet article analyse les cadres fondamentaux des deux grandes législations, combinés à des projections quantitatives, afin d’anticiper systématiquement la trajectoire de croissance des dollars stables réglementés sur dix ans, ainsi que leur impact de restructuration sur l’écosystème des blockchains publiques.

I. Dynamique de croissance et projection quantitative des dollars stables sous la loi GENIUS

Le projet de loi américain GENIUS (Guiding and Establishing National Innovation for U.S. Stablecoins Act) a été adopté par le Sénat en mai 2025, marquant une étape décisive dans l’encadrement réglementaire des stablecoins aux États-Unis. Ce texte instaure un cadre détaillé pour les émetteurs de stablecoins, exigeant notamment qu’ils détiennent des réserves d’actifs hautement liquides — tels que des espèces en dollars américains, des obligations du Trésor à court terme ou des parts de fonds du marché monétaire gouvernementaux — au moins équivalentes à 1:1 par rapport aux stablecoins émis. Les émetteurs doivent subir des audits réguliers et respecter les normes AML (anti-blanchiment) et KYC (connaître son client). En outre, la loi interdit aux stablecoins de verser des intérêts, restreint l’accès au marché américain aux émetteurs étrangers, et précise clairement que les stablecoins ne sont ni des valeurs mobilières ni des marchandises, offrant ainsi une définition juridique claire à ces actifs numériques. Cette législation vise à renforcer la protection des consommateurs, prévenir les risques financiers, tout en créant un environnement réglementaire stable favorable à l’innovation financière.

L’application de la loi GENIUS devrait avoir un impact profond sur la structure du marché cryptographique mondial. Premièrement, l’investissement des stablecoins dans des actifs américains liquides non rémunérés favorisera directement l’émission d’obligations du Trésor américain, transformant ainsi les stablecoins en canal majeur de distribution de la dette publique américaine. Ce mécanisme non seulement allège la pression liée au financement du déficit budgétaire américain, mais renforce aussi, via les canaux numériques, la position du dollar comme monnaie de règlement international. Deuxièmement, un cadre réglementaire clair pourrait attirer davantage d’institutions financières et d’entreprises technologiques dans le domaine des stablecoins, stimulant ainsi l’innovation et l’efficacité des systèmes de paiement. Toutefois, cette loi suscite également des controverses, notamment autour des conflits d’intérêts potentiels liés à l’implication de membres de l’ancienne administration Trump dans le secteur cryptographique, ou encore les difficultés de coordination réglementaire internationale dues aux restrictions imposées aux émetteurs étrangers. Malgré cela, la loi GENIUS offre un socle institutionnel solide au développement des stablecoins, marquant un pas important des États-Unis dans la compétition mondiale pour la régulation des actifs numériques.

Selon une projection de Citigroup, dans un scénario où la voie réglementaire est clarifiée, la capitalisation mondiale des stablecoins passerait de 230 milliards de dollars en 2025 à 1 600 milliards en 2030. Cette estimation repose sur deux hypothèses clés : premièrement, les stablecoins conformes remplaceraient rapidement les canaux traditionnels de paiements transfrontaliers, permettant une économie annuelle d’environ 40 milliards de dollars sur les coûts de transfert d’argent ; deuxièmement, le volume bloqué (TVL) des stablecoins dans les protocoles DeFi dépasserait 500 milliards de dollars, devenant ainsi la couche fondamentale de liquidité de la finance décentralisée.

II. Positionnement différencié du cadre réglementaire de Hong Kong sur les stablecoins

La publication récente par le gouvernement de la Région administrative spéciale de Hong Kong du « Règlement sur les stablecoins » marque une avancée importante dans sa stratégie systématique pour le Web3. Ce texte établit un système de licence pour l’émission de stablecoins, exigeant que tout émetteur obtienne une autorisation de la Monetary Authority of Hong Kong (HKMA), tout en respectant des exigences strictes en matière de gestion des réserves, de mécanismes de rachat et de contrôle des risques. Par ailleurs, Hong Kong prévoit de mettre en place, dans les deux prochaines années, un régime double de licence couvrant les services de gré à gré (OTC) et de garde (custody), renforçant ainsi un système complet de supervision sur toute la chaîne des actifs virtuels. Ces mesures visent à renforcer la protection des investisseurs, améliorer la transparence du marché, et consolider la position de Hong Kong comme centre mondial des actifs numériques.

La HKMA prévoit également de publier en 2025 des directives opérationnelles sur la tokenisation d’actifs du monde réel (RWA), encourageant la mise en œuvre blockchain d’actifs traditionnels tels que les obligations, l’immobilier ou les matières premières. Grâce à la technologie des contrats intelligents, permettant notamment des versements automatiques de dividendes ou d’intérêts, Hong Kong entend construire un écosystème innovant intégrant finance traditionnelle et technologie blockchain, ouvrant ainsi de nouveaux champs d’application au développement du Web3. Sous ce cadre réglementaire, l’émission de stablecoins à Hong Kong devrait connaître un essor multidevises et multisectoriel, consolidant davantage son rôle de hub technofinancier.

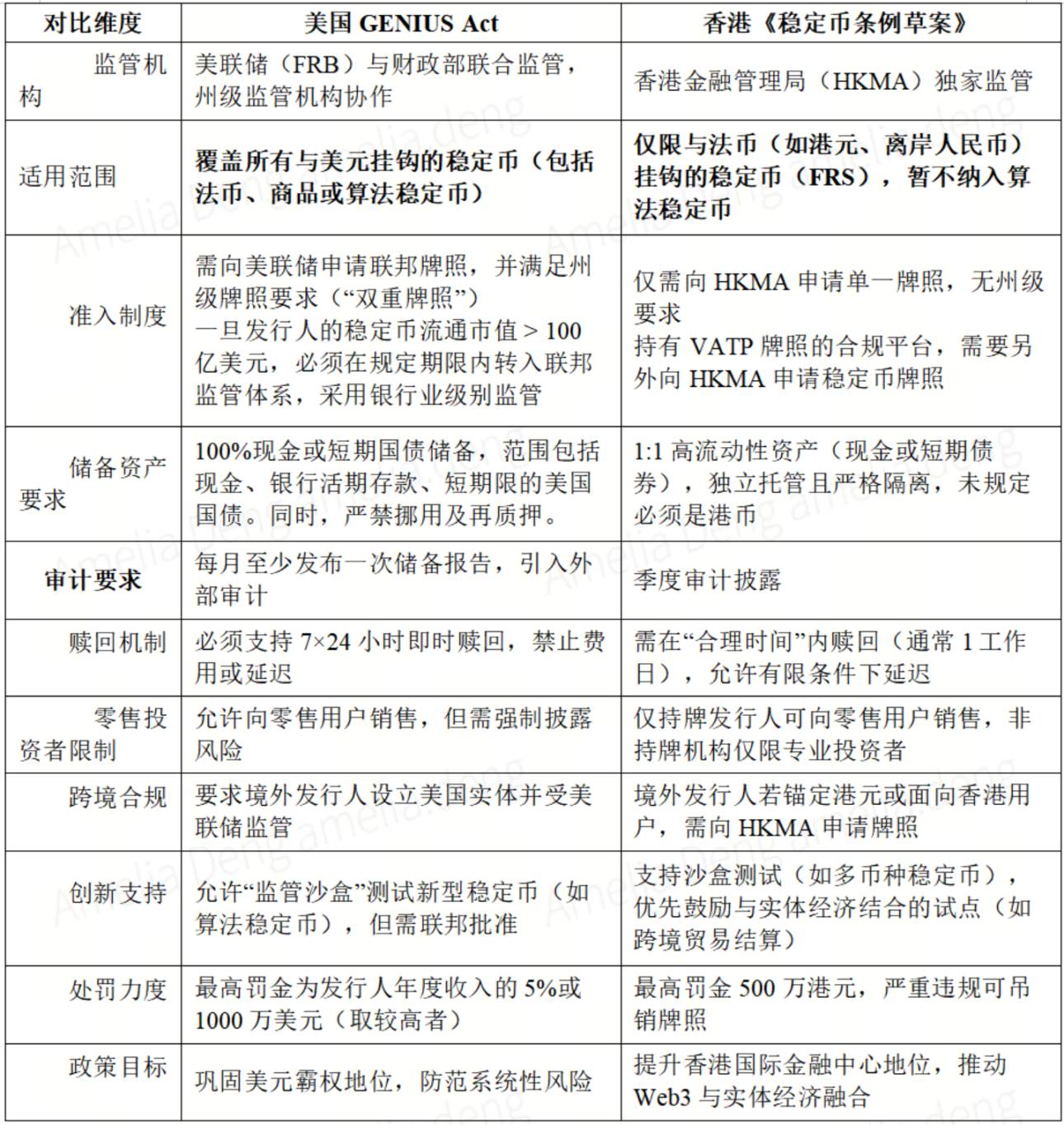

Bien que le projet de loi de Hong Kong s’inspire largement de la logique réglementaire américaine, il présente des différences notables dans sa mise en œuvre (voir tableau 1) :

Tableau 1 : Comparaison des cadres réglementaires américain et hongkongais sur les stablecoins

III. Évolution du paysage mondial des stablecoins sous l’effet de la coopétition réglementaire

(a) Effet de renforcement du statut de réserve mondiale du dollar stable

Dans le cadre établi par la loi GENIUS, les stablecoins à usage de paiement doivent obligatoirement être adossés à des obligations du Trésor américain, une disposition qui confère aux dollars stables une portée stratégique bien au-delà du simple domaine des monnaies numériques. En réalité, ces stablecoins deviennent un nouveau canal de diffusion de la dette américaine, mettant en place à l’échelle mondiale un système unique de recyclage des capitaux : lorsque des utilisateurs du monde entier achètent des stablecoins libellés en dollars, les émetteurs doivent investir les fonds correspondants dans des titres du Trésor américain. Cela entraîne un reflux direct des capitaux vers le Trésor américain, renforçant ainsi indirectement l’usage global du dollar. Ce mécanisme constitue une extension mondialisée de l’infrastructure financière du dollar.

Sur le plan des règlements internationaux, l’apparition des stablecoins marque une transformation de paradigme du système de compensation en dollars. Traditionnellement, les flux transfrontaliers de dollars dépendaient fortement de réseaux interbancaires comme SWIFT. À l’inverse, les stablecoins basés sur la blockchain prennent la forme de « dollars sur chaîne », intégrés directement à divers systèmes de paiement distribués compatibles. Cette percée technologique rend la capacité de règlement en dollars accessible au-delà des seules institutions financières traditionnelles. Elle élargit non seulement les cas d’usage internationaux du dollar, mais représente aussi une modernisation de la souveraineté de règlement en dollars à l’ère numérique, consolidant davantage sa position centrale dans le système monétaire mondial.

(b) Défis de coordination réglementaire entre Hong Kong et Singapour en Asie

Bien que Hong Kong soit pionnière avec son système de licence pour stablecoins, l’Autorité monétaire de Singapour (MAS) a lancé simultanément un « sandbox pour stablecoins », permettant des émissions expérimentales de jetons indexés sur des monnaies fiduciaires. Cette divergence réglementaire pourrait inciter les émetteurs à choisir leur juridiction selon des critères d’optimisation réglementaire, nécessitant la mise en place, via le Forum asiatique de supervision financière (AFSF), de normes communes d’audit des réserves et de partage d’informations AML.

Bien que Hong Kong et Singapour poursuivent des objectifs similaires en matière de régulation des stablecoins, leurs approches divergent nettement. Hong Kong adopte une approche prudente et restrictive : la HKMA prévoit de créer un système de licence légal pour les stablecoins, les qualifiant de « substituts aux banques virtuelles », et appliquant rigoureusement les cadres réglementaires traditionnels. Singapour, en revanche, privilégie une régulation expérimentale, autorisant des projets pilotes innovants liant des jetons numériques à des monnaies fiduciaires, préservant ainsi une marge d’adaptabilité pour l’innovation technologique et commerciale, avec une attitude globalement tolérante aux erreurs.

Cette différence réglementaire pourrait conduire certains émetteurs à s’enregistrer sélectivement afin d’éviter des contrôles trop stricts, ou à exploiter les écarts de normes pour réaliser des arbitrages, affaiblissant ainsi l’efficacité du mécanisme de parité fiduciaire. À long terme, en l’absence de coordination, cette fragmentation risque de compromettre l’équité réglementaire et la cohérence politique, voire de déclencher une course au laxisme réglementaire nuisible à la compétitivité régionale. De plus, l’hétérogénéité des standards pourrait affaiblir la voix de l’Asie dans le système mondial des stablecoins, affectant par ricochet la compétitivité de Hong Kong et Singapour en tant que centres financiers internationaux.

Les autorités de régulation des deux territoires doivent donc intensifier leur coordination, afin de trouver un meilleur équilibre entre la prévention des risques systémiques et la promotion de l’innovation financière, renforçant ainsi l’influence collective de l’Asie dans la gouvernance mondiale de la finance numérique.

Conclusion : Une décennie dorée pour les stablecoins, inaugurée par la clarification réglementaire

L’entrée en vigueur conjointe de la loi américaine GENIUS et du projet de loi de Hong Kong marque une transition des actifs numériques d’un modèle fragmenté vers un système intégré. Les dollars stables conformes devraient connaître une croissance exponentielle au cours des dix prochaines années, devenant le pont central reliant la finance traditionnelle et l’écosystème cryptographique. L’évolution technologique des infrastructures de blockchains publiques déterminera alors leur capacité à capter pleinement la valeur générée dans ce cadre réglementaire. Pour les émetteurs, la construction d’un système de stablecoins multichaîne, multi-devises et compatible avec plusieurs réglementations sera la clé stratégique pour dominer la compétition des dix prochaines années.

(Note : Le modèle de données de cet article est construit à partir du rapport de Citigroup d’avril 2025, des comptes rendus des audiences du Comité bancaire du Sénat américain et des documents publics de la HKMA. Les projections de croissance tiennent compte de la volatilité macroéconomique et des facteurs de risque technologique.)

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News