La loi de mise à l'échelle du chiffrement : où se situe la limite maximale pour la DeFi ?

TechFlow SélectionTechFlow Sélection

La loi de mise à l'échelle du chiffrement : où se situe la limite maximale pour la DeFi ?

Encore une fois, je suis émerveillé par l'excellente conception du bitcoin.

Rédaction : Zuoye

Encore une fois, je suis fasciné par l'excellente conception du Bitcoin.

DeepSeek R2 n'est pas sorti en mai comme annoncé, mais a seulement publié une mise à jour mineure R1 le 28 mai. Grok 3.5 de Musk connaît également des retards répétés, moins fiables encore que les essais concrets du Starship.

Sous la poussée frénétique de capitaux massifs, la loi d'échelle (scaling law) dans le domaine des grands modèles IA achève son cycle de vie plus rapidement encore que la loi de Moore pour les puces.

Si les logiciels, le matériel, voire même la durée de vie humaine, les villes et les États ont tous une limite à leurs effets d’échelle, alors le domaine de la blockchain obéit aussi nécessairement à ses propres lois. Alors que les SVM L2 entrent dans leur phase de lancement de jeton et qu'Ethereum revient sur le terrain des L1, j'essaie ici d'imiter la loi d'échelle pour proposer une version cryptographique.

La souplesse d'Ethereum, le plafond dur de Solana

Commençons par examiner la taille des données des nœuds complets.

Un nœud complet représente une « sauvegarde » intégrale d'une chaîne publique. Posséder des BTC/ETH/SOL ne signifie pas que nous possédons la blockchain correspondante. Ce n'est que lorsque nous téléchargeons toutes les données du nœud complet et participons au processus de génération des blocs que nous pouvons dire : « J'ai possédé le grand livre du Bitcoin », et ainsi, Bitcoin gagne un nœud supplémentaire dans sa décentralisation.

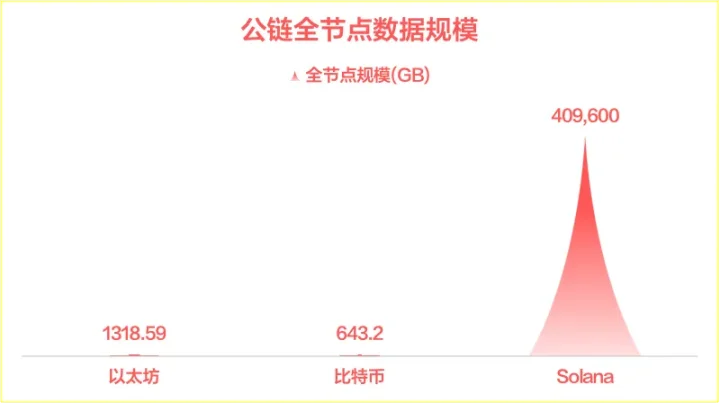

Solana maintient péniblement un équilibre entre décentralisation et efficacité du consensus avec environ 1500 nœuds. En parallèle, sa taille de données de nœud complet atteint 400 To, dominant largement les autres blockchains/L2.

Légende de l'image : Taille des données des nœuds complets des blockchains publiques. Source : @zuoyeweb3

Sans comparer au Bitcoin, Ethereum fait déjà très bien en matière de contrôle de volume de données. Depuis son bloc génésique le 30 juillet 2015, la taille totale des données de nœud complet d’Ethereum est d’environ 13 To, bien inférieure aux 400 To de son prétendu « tueur » Solana. Quant au Bitcoin, ses 643,2 Go sont véritablement une œuvre d’art.

Dès sa conception initiale, Satoshi Nakamoto a strictement pris en compte la courbe de croissance de la loi de Moore, limitant rigoureusement la croissance des données du Bitcoin dans les marges permises par l’évolution matérielle. Il est donc difficile de défendre aujourd’hui la position favorable à de gros blocs sur Bitcoin, car la loi de Moore touche elle-même à ses rendements décroissants.

Légende de l'image : Comparaison entre la croissance des nœuds Bitcoin et la loi de Moore. Source : Livre blanc du Bitcoin

Dans le domaine des processeurs, le procédé 14 nm++ d'Intel peut être considéré comme un héritage familial. Pour les GPU, la série 50 de Nvidia n’a pas « largement dépassé » la série 40. Dans le stockage, grâce à l’architecture Xtacking de Yangtze Memory, l’empilement 3D NAND atteint progressivement ses limites. Les 400 couches de Samsung constituent actuellement le point culminant attendu en ingénierie.

Bref, la loi d’échelle indique que le matériel sous-jacent des blockchains ne connaîtra plus de progrès majeurs. On peut même dire que ce n’est pas une simple contrainte technique temporaire, mais une situation qui persistera pendant une longue période.

Faisant face à cette difficulté, Ethereum se concentre sur l’optimisation et la refonte de son écosystème. Le marché des actifs RWA, valant mille milliards de dollars, est un enjeu crucial. Qu’il s’agisse de construire son propre L2 à la manière de Sony ou d’accélérer massivement vers l’architecture Risc-V, ces initiatives ne visent pas à trouver une synergie logiciel/matériel plus extrême, mais simplement à consolider ses avantages existants.

Solana choisit quant à lui la vitesse de la lumière. Outre Firedancer et AlpenGlow, la taille massive de ses nœuds exclut désormais de facto les participants individuels. Un disque dur de 13 To peut encore être assemblé, mais 400 To relèvent de la chimère. Même les 600 Go du Bitcoin restent théoriquement accessibles, même si cela implique de courir constamment aux côtés des usines de Samsung, LG et SK Hynix pour éteindre des incendies.

La seule question qui reste est : où se situent les limites inférieures et supérieures de l’échelle blockchain ?

La limite du système économique des jetons

L’IA n’a pas encore adopté pleinement la crypto, mais cela n’empêche pas le cours de Virtuals d’avancer rapidement. Tenir à la fois la blockchain et l’IA est devenu l’allié silencieux de la politique MAGA du gouvernement américain actuel. La 5G et le métavers semblent déjà dépassés. Ce sont désormais SBF et les stablecoins qui dominent le paysage.

Examinons brièvement les indicateurs limites du système économique des jetons. Bitcoin, malgré un usage pratique limité, atteint une capitalisation boursière de 2 000 milliards de dollars. Ethereum : 300 milliards. Solana : 80 milliards. Prenons Ethereum comme valeur de référence : la limite du système économique d’une blockchain serait donc de 300 milliards de dollars.

Cela ne signifie pas que Bitcoin est surévalué ni que de nouvelles blockchains ne peuvent pas dépasser ce chiffre. Cependant, il est probable que la performance actuelle du marché représente la solution optimale — autrement dit, « nous considérons que la performance actuelle du marché est la configuration la plus raisonnable ». Ainsi, choisir directement cette valeur est plus efficace que des calculs complexes. *Entia non sunt multiplicanda praeter necessitatem* (Les entités ne doivent pas être multipliées au-delà du nécessaire).

Nous introduisons ici deux concepts tirés du livre Scale :

-

La mise à l’échelle supra-linéaire (superlinear scaling) : lorsque la taille du système augmente, sa production ou son efficacité croît plus vite qu’en proportion directe.

-

La mise à l’échelle infra-linéaire (sublinear scaling) : phénomène selon lequel certaines métriques (coût, consommation de ressources, besoins de maintenance, etc.) croissent moins vite que la taille du système.

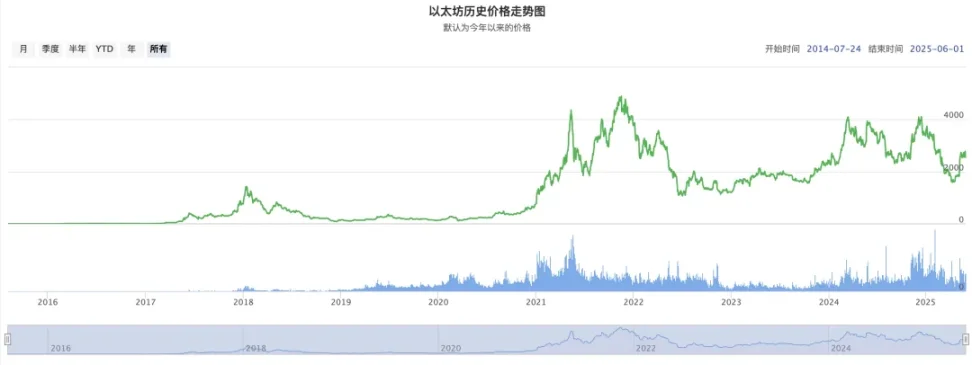

Légende de l'image : Évolution du prix d’Ethereum. Source : BTC123

Il n’est pas difficile de comprendre ces deux notions. Par exemple, la hausse d’Ethereum de 1 dollar (2015) à 200 dollars (2017) illustre une mise à l’échelle supra-linéaire. Elle a pris environ la moitié du temps nécessaire pour passer de 200 dollars à son ATH (2021), ce dernier cas illustrant une mise à l’échelle infra-linéaire classique.

Tout a ses limites. Sinon, les baleines bleues, les éléphants ou les séquoias géants continueraient à croître indéfiniment. Mais la gravité terrestre constitue un plafond infranchissable.

Approfondissons : DeFi a-t-il atteint sa limite ?

La limite d’échelle de DeFi peut être exprimée relativement à Ethereum. Ensuite, examinons le rendement, cœur même de DeFi — la source motrice de l’entropie étant la recherche extrême du profit. Trois repères : le taux de 20 % APY de UST, le ratio de sur-collatéralisation de 150 % de DAI, et le rendement moyen à 90 jours de sUSDe d’Ethena, soit 5,51 % APY actuel.

Nous pouvons supposer que la capacité de capture de rendement de DeFi est passée de 1,5 fois à 5 %. Même en prenant le taux de 20 % de UST comme référence, DeFi semble avoir atteint son plafond.

Notez que l’inscription de mille milliards d’actifs RWA sur la blockchain ne fera qu’abaisser le rendement moyen de DeFi, sans possibilité de l’augmenter. Cela suit la loi d’échelle infra-linéaire : l’expansion maximale du système n’entraîne pas une montée maximale de l’efficacité du capital.

Ajoutons que le ratio de sur-collatéralisation de 150 % de DAI reflète une motivation de marché : « Je peux obtenir un gain supplémentaire au-delà des 150 % ». Supposer cela comme ligne de base du marché est mon opinion personnelle, qui peut être discutable.

Soyons directs : actuellement, le système économique blockchain, basé sur l’économie des jetons, présente une taille maximale effective de 300 milliards de dollars et un rendement autour de 5 %. Encore une fois, il ne s’agit pas d’un plafond ou plancher absolu pour la capitalisation totale ou un jeton particulier, mais de la taille globale négociable disponible.

En réalité, vous ne pouvez pas vendre 2 000 milliards de dollars de Bitcoin — même la dette américaine ne pourrait absorber un tel volume de vente.

Conclusion

Depuis l’apparition du Bitcoin, la tendance à la dispersion entre les blockchains ne s’est pas atténuée. Bitcoin s’éloigne de plus en plus des écosystèmes on-chain, tandis que l’échec des systèmes d’identité et de crédibilité blockchain a fait du modèle de sur-collatéralisation la norme.

Que ce soient les stablecoins ou les RWA, ils représentent tous un effet de levier permettant d’amener des actifs hors-chaîne (off-chain) sur la chaîne. Ces actifs hors-chaîne bénéficient naturellement d’une fiabilité supérieure. Dans le cadre actuel de la loi d’échelle blockchain, nous avons probablement atteint la limite de la scaling law ou de la loi de Moore. Depuis le DeFi Summer, cinq ans seulement se sont écoulés ; depuis la naissance d’Ethereum, dix ans à peine.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News