Hotcoin Research | L'ère réglementaire des stablecoins : Analyse de l'impact du projet de loi GENIUS sur les obligations américaines, les stablecoins et les RWA

TechFlow SélectionTechFlow Sélection

Hotcoin Research | L'ère réglementaire des stablecoins : Analyse de l'impact du projet de loi GENIUS sur les obligations américaines, les stablecoins et les RWA

Le projet de loi GENIUS représente une redéfinition par les États-Unis de leur souveraineté financière : intégrer les stablecoins dans la structure des obligations d'État, inclure les actifs sur chaîne dans le système du dollar, faisant ainsi évoluer l'« ancrage du dollar » d'un ancrage des prix vers un ancrage de liquidité et de valeur.

Auteur : Hotcoin Research

I. Introduction

Le 19 mai, le Sénat américain a adopté à une large majorité un vote procédural sur l'« Acte GENIUS », marquant ainsi l’imminence du premier cadre réglementaire national unifié pour les stablecoins aux États-Unis, cherchant à définir juridiquement et encadrer le mécanisme de fonctionnement du « dollar numérique ». Cela non seulement redessinera la structure du pouvoir sur le marché américain des stablecoins, mais pourrait également provoquer dans le monde entier des réactions en chaîne profondes sur les plans politique, économique et monétaire, remodelant la carte future des marchés financiers.

Le projet de loi GENIUS incarne une redéfinition par les États-Unis de leur souveraineté financière : intégrer les stablecoins dans la structure des obligations d'État, intégrer les actifs blockchain au système du dollar, transformant ainsi l’ancre « prix » du dollar en une ancre de liquidité et de valeur. En légiférant pour orienter la demande mondiale de stablecoins vers une demande accrue d’obligations américaines, Washington vise à consolider la position d’ancrage du dollar lors de la restructuration du nouveau système financier. Les stablecoins ne sont plus simplement l’« ombre du dollar » dans le monde cryptographique, mais deviennent des « prolongements souverains » reliant les marchés cryptos et la finance traditionnelle. Si cette réglementation est mise en œuvre avec succès, elle ouvrira un nouveau cycle dominé par le dollar, pouvant accélérer massivement l’adoption des stablecoins tout en fournissant un soutien institutionnel à l’essor futur des RWA et des obligations d’État numériques.

Cet article analysera le contenu législatif et la conception institutionnelle de l’« Acte GENIUS », passant en revue ses principales dispositions en matière de définition réglementaire, de système de licence, d’exigences de réserve et de statut juridique. Il examinera aussi les limites actuelles du texte concernant les jeux politiques, la portée d’application et les difficultés d’exécution. Sur cette base, l’article évaluera en détail les effets directs et indirects du projet de loi sur le marché obligataire américain, le marché des stablecoins cryptos et le secteur des RWA, afin de présenter pleinement la logique financière sous-jacente à ce « projet de génie » ainsi que son impact réel profond.

II. Aperçu du contenu du projet GENIUS

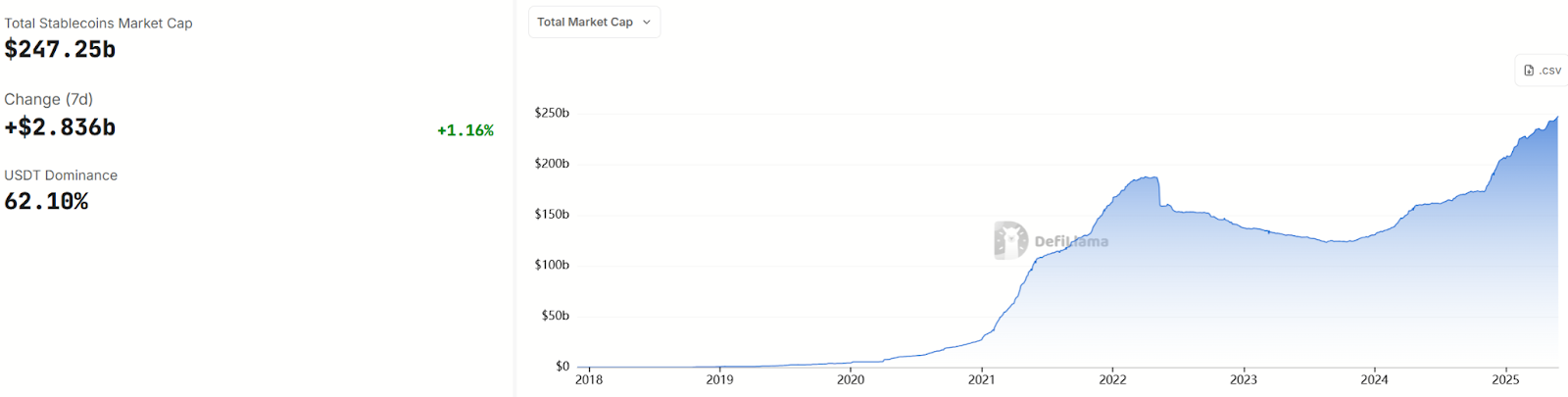

Les stablecoins existent depuis plus de dix ans ; depuis la naissance du bitcoin, ils se sont transformés grâce à leurs caractéristiques d’« anclage à la monnaie fiduciaire et rachat immédiat » en outils allant de la spéculation aux paiements, en ponts de liquidité voire en actifs de stockage de valeur. Au 29 mai 2025, la capitalisation des stablecoins approchait 250 milliards de dollars, mais ces actifs restent largement dans une zone grise réglementaire, manquant de normes claires en matière de définition juridique, d’isolement des risques ou de divulgation des réserves.

Source :https://defillama.com/stablecoins

L’adoption du « GENIUS Act » fixera une définition complète, des seuils d’accès, des limites opérationnelles et des règles de gestion des réserves, légitimant institutionnellement ce produit phare de l’innovation financière mondiale. Le « GENIUS Act » (nom complet : « Guiding and Establishing National Innovation for U.S. Stablecoins Act ») est la version du Sénat, proposée par des sénateurs bipartisans dont le républicain Bill Hagerty, visant à créer le premier cadre fédéral de régulation des stablecoins de paiement. La Chambre des représentants poursuit quant à elle le projet « STABLE Act » (Stablecoin Transparency and Accountability for a Better Ledger Economy Act of 2025), porté par le député républicain Bryan Steil, dont le contenu est similaire à GENIUS, visant également à instaurer un mécanisme global de régulation de l’émission des stablecoins.

1. Contenu principal de la réglementation

Le « GENIUS Act » exige que tout stablecoin de paiement émis aux États-Unis doive obtenir une licence fédérale ou étatique, interdisant à toute entité non autorisée d’en émettre. Le projet définit un « stablecoin de paiement » comme un actif numérique indexé à une monnaie fiduciaire fixe (comme le dollar), rachetable à sa valeur nominale fixe (par exemple 1 $), précisant qu’un tel stablecoin n’est pas couvert par l’assurance fédérale des dépôts. L’émetteur doit détenir 100 % d’actifs de réserve de haute qualité, chaque dollar de stablecoin émis devant être appuyé par au moins un dollar de réserve conforme.

Les actifs admissibles en réserve sont strictement limités à : espèces et pièces métalliques, dépôts à vue dans des banques ou coopératives de crédit, obligations d’État américaines à court terme (<=93 jours), opérations de pension/reverse repo garanties par des obligations d’État, fonds monétaires gouvernementaux, réserves auprès de banques centrales, et autres titres gouvernementaux similaires approuvés par les autorités. Le projet interdit formellement l’utilisation détournée ou la réhypothèque des réserves, celles-ci ne pouvant être mobilisées que dans des cas limités (rachat de stablecoins ou usage comme garantie en pension). Ces dispositions assurent un ancrage solide 1:1 et évitent les risques liés à l’appropriation des réserves.

2. Divulgation d’informations et audit

Pour renforcer la transparence, le projet oblige les émetteurs à publier mensuellement un rapport sur la masse en circulation et la composition des réserves, indiquant le nombre de stablecoins émis et la structure des actifs correspondants. Ce rapport doit être certifié par le PDG et le directeur financier, et faire l’objet d’audits réguliers par un cabinet comptable agréé. Les émetteurs dont la capitalisation excède 500 milliards de dollars doivent aussi soumettre un rapport financier annuel audité.

En outre, les émetteurs doivent mettre en place un mécanisme de rachat clair permettant aux détenteurs de récupérer leur stablecoin à sa valeur faciale rapidement. Ces exigences fréquentes de divulgation et d’audit externe font passer l’exploitation des stablecoins d’une « boîte noire opaque » à une transparence totale, visant à dissiper les inquiétudes des utilisateurs sur l’adéquation des réserves.

3. Système de licence et régulation différenciée

Le « GENIUS Act » instaure un système dual de licence fédérale et étatique. Tant les banques que les non-banques peuvent demander à devenir émetteurs, mais doivent s’enregistrer auprès de l’autorité compétente. Le projet autorise les régulateurs étatiques à superviser les émetteurs conformes aux normes fédérales, à condition que leur cadre réglementaire soit « substantiellement équivalent » à celui du fédéral.

Pour les émetteurs optant pour une licence fédérale, la supervision est assurée selon la nature de l’institution : si l’émetteur est une non-banque, c’est l’OCC (Office of the Comptroller of the Currency) qui supervise ; s’il s’agit d’une banque ou filiale, c’est l’autorité bancaire fédérale correspondante (OCC, Fed ou FDIC).

Les émetteurs avec licence étatique relèvent principalement de leur État, mais peuvent convenir avec le fédéral (ex. la Réserve fédérale) d’un accord de co-surveillance. Pour les activités inter-États, les émetteurs agréés bénéficieront d’une reconnaissance mutuelle entre États, sans être limités comme auparavant par des licences locales de transfert monétaire, favorisant ainsi un marché unifié national.

4. Surveillance différenciée par taille

Concernant les émetteurs de différentes tailles, le projet introduit un seuil de « 10 milliards de dollars » :

Dans la version du Sénat (GENIUS Act), si la capitalisation en circulation d’un émetteur supervisé par un État atteint 10 milliards de dollars, il doit basculer sous supervision fédérale, sinon il ne peut plus étendre son émission. Une fois franchi ce seuil, les non-banques seront supervisées par l’OCC fédéral, tandis que les banques seront conjointement surveillées par les autorités fédérales et l’État.

La version de la Chambre (STABLE Act) diffère ici : elle autorise les émetteurs supervisés par un État à rester sous cette juridiction quel que soit leur volume, sans obligation de basculement fédéral. Cette divergence reflète un désaccord entre les deux chambres sur le partage du pouvoir réglementaire « fédéral vs État », qui devra être résolu lors de la coordination finale.

5. Statut juridique et protection des consommateurs

Le projet clarifie le statut juridique des stablecoins : excluant les stablecoins de paiement conformes du champ des valeurs mobilières et des marchandises, ils ne seront ni considérés comme tels ni régis par la SEC ou la CFTC. En outre, les stablecoins ne sont pas des dépôts bancaires (donc non couverts par l’assurance FDIC). Le droit de faillite américain sera modifié pour prioriser les droits des détenteurs de stablecoins : en cas de liquidation de l’émetteur, leurs créances sur les actifs de réserve auront priorité sur les autres créanciers ordinaires. Ce privilège de priorité garantit même en cas de faillite de l’émetteur que les utilisateurs puissent récupérer leurs avoirs, constituant une mesure cruciale de protection des consommateurs.

De plus, le projet interdit aux personnes condamnées pour crimes financiers de diriger un émetteur, et exige que les émissions de stablecoins respectent pleinement les lois antitrust américaines (AML) et les sanctions : les émetteurs sont considérés comme des institutions financières au sens de la Bank Secrecy Act, tenus d’appliquer la vérification KYC, d’enregistrer les transactions et de signaler les activités suspectes. Le FinCEN (Financial Crimes Enforcement Network) élaborera des règles spécifiques contre le blanchiment pour les actifs numériques, et exigera que les émetteurs disposent de la capacité technique pour geler, supprimer ou bloquer des transferts spécifiques de stablecoins sur ordre judiciaire ou réglementaire.

6. Autres clauses importantes

Le « GENIUS Act » inclut aussi plusieurs dispositions pour le développement à long terme du marché :

-

Intégration de la garde et des paiements : autorise les banques à offrir des services de garde pour les stablecoins et leurs réserves, à utiliser la blockchain pour le règlement, et à émettre leurs propres dépôts tokenisés. Autrement dit, les banques traditionnelles peuvent légalement émettre des dépôts clients sous forme tokenisée, permettant à ces dépôts de circuler sur chaîne comme des stablecoins. Cela ouvre la porte aux banques dans le domaine blockchain, stimulant l’innovation RWA.

-

Interdiction de mélanger les fonds : pour les institutions offrant la garde de stablecoins ou de réserves, le projet exige qu’elles soient des institutions financières réglementées et interdit de mélanger les réserves client avec leurs propres fonds, sauf exceptions précises. Le gardien doit traiter les actifs stablecoins détenus comme propriété clientèle et les protéger, empêchant leur revendication par d’autres créanciers en cas de faillite.

-

Interdiction de verser des intérêts aux détenteurs : GENIUS et STABLE interdisent explicitement aux émetteurs de payer tout intérêt ou rendement aux détenteurs. Un stablecoin ne peut offrir de retour d’intérêt comme un dépôt bancaire ou un fonds monétaire. Cela vise à éviter une concurrence directe tarifaire avec l’épargne bancaire, suscitant toutefois des controverses.

-

Disposition transitoire : tenant compte de la situation existante, le projet accorde aux émetteurs actuels un délai maximal de 18 mois pour se conformer. Par exemple, les principaux émetteurs comme USDT et USDC devront demander une licence ou adapter leur structure dans un délai après l’entrée en vigueur, sinon ils ne pourront plus servir les utilisateurs américains passé la période de grâce. Cette clause « d’amnistie » assure une transition fluide, permettant aux stablecoins existants d’intégrer le nouveau cadre.

III. Limites et avancement du projet GENIUS

Sous la pression des tractations bipartites, le texte a subi plusieurs révisions. Les préoccupations portaient sur une protection insuffisante des consommateurs, des failles dans la lutte anti-blanchiment et la régulation des stablecoins étrangers (ex. USDT), ainsi que sur les bénéfices potentiels pour les affaires familiales de Trump. Des négociations intensives ont suivi, menant à des modifications renforçant la protection des consommateurs : ajout de clauses renforçant l’application des lois fédérales et étatiques existantes, précisant que les émetteurs restent soumis aux lois anti-fraude des États, sans exemption grâce à la licence fédérale. Des clauses éthiques ont aussi été ajoutées pour interdire aux hauts responsables publics d’émettre des stablecoins, répondant aux accusations de conflit d’intérêts.

1. Différences entre versions

Le projet STABLE de la Chambre et GENIUS du Sénat partagent une vision commune, mais divergent sur certains points :

-

Taille des émetteurs et limites réglementaires : la version du Sénat impose un basculement vers la supervision fédérale si un émetteur supervisé par un État dépasse 10 milliards de dollars ; la version de la Chambre n’a pas cette exigence, permettant au modèle étatique de perdurer indéfiniment.

-

Restrictions géographiques pour les émetteurs : GENIUS limite l’éligibilité aux institutions américaines, interdisant après trois ans aux stablecoins étrangers non autorisés de vendre au grand public américain, sauf accord d’équivalence réglementaire. Cela signifie que des émetteurs comme Tether, hors des États-Unis, seraient jugés « non conformes » s’ils n’y créent pas d’entité réglementée. À l’inverse, STABLE de la Chambre est plus ouvert aux stablecoins étrangers : permet aux émetteurs de pays dont la régulation est jugée « comparable » par le Trésor américain, sous réserve d’accepter les contrôles et obligations de reporting américains, de circuler aux États-Unis.

2. Limites du projet GENIUS

Bien que GENIUS soit vu comme une étape clé de la politique crypto américaine, il présente plusieurs limites et risques :

-

Portée limitée : le projet cible uniquement les stablecoins de paiement indexés à une monnaie fiduciaire, négligeant d’autres types d’actifs cryptos. Par exemple, les stablecoins algorithmiques ne rentrent pas dans la définition, restant en zone grise. DAI et autres stablecoins décentralisés, n’ayant pas d’émetteur central, ne peuvent presque pas satisfaire aux exigences de licence ou d’AML. Ainsi, GENIUS encourage objectivement les stablecoins centralisés conformes tout en freinant les expériences décentralisées.

-

Limites d’exécution réglementaire : le projet exige qu’un accord d’équivalence soit conclu dans les 3 ans pour la vente aux États-Unis. Mais en pratique, si des entités étrangères distribuent via des plateformes décentralisées ou portefeuilles P2P aux Américains, comment les surveiller et sanctionner reste problématique. De nombreux lieux d’échange et portefeuilles sans autorisation existent encore, que les États-Unis ne peuvent totalement interdire.

-

Risque politique : du début à l’adoption, le projet porte la marque politique du gouvernement Trump, cherchant à renforcer le rôle du dollar via les stablecoins. Bien que des clauses éthiques aient été ajoutées, un changement de parti pourrait en affecter la pérennité. Si les démocrates reprenaient le pouvoir en 2028, ils pourraient revoir la politique sur les stablecoins. La stabilité de GENIUS dépend donc de la capacité des stablecoins à prouver leur valeur et à mobiliser des soutiens durant les prochaines années.

-

Coordination internationale : les stablecoins étant par nature transfrontaliers, une loi américaine seule ne suffit pas. L’UE a déjà adopté MiCA pour encadrer les actifs cryptos, y compris les exigences sur les stablecoins. La Banque centrale chinoise interdit strictement l’émission ou le commerce de stablecoins sur son territoire. GENIUS deviendra une référence internationale, mais face à des positions divergentes, plusieurs modèles réglementaires pourraient coexister, voire entrer en conflit.

3. Avancement du projet GENIUS

Le 19 mai, plusieurs sénateurs démocrates jusque-là hésitants, dits « favorables aux crypto », ont annoncé accepter la version modifiée et voteront en faveur du projet. Ce soir-là, le Sénat a levé l’obstruction par 66 voix pour et 32 contre, faisant avancer le projet vers le débat et vote pléniers.

Au début juin, le Sénat devrait voter officiellement GENIUS, nécessitant une simple majorité avant transmission à la Chambre. Du côté de la Chambre, le comité des services financiers a déjà adopté STABLE en mars avec soutien bipartite, en attente de calendrier pour vote plénière. Comme les deux versions doivent être harmonisées, les congressistes planifient de finaliser le projet fusionné avant la pause estivale pour signature par le président Trump. Ce dernier a déjà exprimé publiquement son soutien, affirmant que « la crypto étendra la domination mondiale du dollar ». On peut anticiper que le « GENIUS Act » devienne officiellement loi vers août 2025. Ce sera la première loi écrite américaine spécifique aux stablecoins.

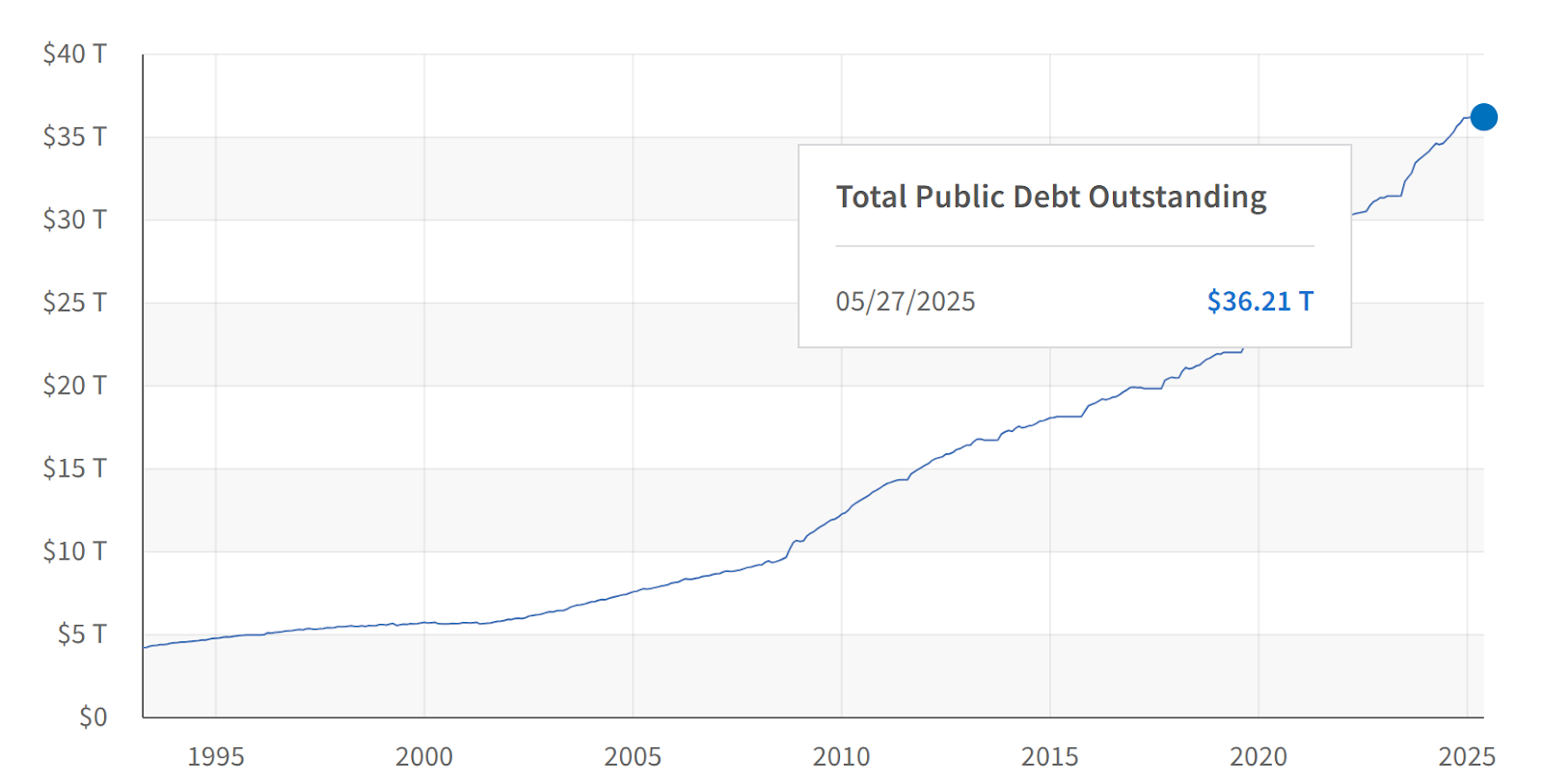

IV. Impact du projet GENIUS sur le marché obligataire américain

Fin mai 2025, la dette fédérale américaine dépassait 36 000 milliards de dollars, soit environ 123 % du PIB, atteignant un niveau historique. Face à des déficits budgétaires permanents et une charge d’intérêts croissante, le marché obligataire fait face à une double pression : expansion continue et tension sur les sources de financement. Or, le projet oblige les réserves des stablecoins à investir principalement en obligations d’État américaines à court terme, transformant la demande mondiale de dollar numérique en besoin impérieux de dettes américaines, atténuant ainsi les tensions de financement et renforçant la domination du dollar dans l’écosystème financier cryptographique.

Source :https://fiscaldata.treasury.gov/datasets/debt-to-the-penny/

-

Renforcement de la demande obligataire : actuellement, les principaux stablecoins en dollar (USDT, USDC, etc.) détiennent déjà massivement des obligations américaines dans leurs réserves. Une fois la loi effective, l’ensemble du pool cryptographique sera dirigé vers les obligations du gouvernement américain. Prenez Tether : fin mars 2025, ses réserves en obligations américaines atteignaient 120 milliards de dollars, le plaçant comme 19e détenteur institutionnel mondial. Le développement des stablecoins offre au Trésor américain une nouvelle source stable de financement, opportunité stratégique pour renforcer l’hégémonie du dollar et réduire le coût de la dette, convertissant la demande mondiale de dollar numérique en pouvoir d’achat réel sur les obligations américaines.

-

Flux de capitaux et impact bancaire : l’adoption massive des stablecoins affecte aussi les dépôts bancaires traditionnels et les flux sur les marchés monétaires. Quand les utilisateurs transfèrent leurs fonds des banques vers des stablecoins, les émetteurs investissent ces montants en obligations ou les déposent dans des comptes à vue de grandes banques. Cela peut entraîner une fuite de dépôts des petites et moyennes banques, générant des risques de liquidité en cascade. Pour atténuer cette concurrence directe, GENIUS interdit le versement d’intérêts par les stablecoins. En outre, le projet accorde à la Fed et à l’OCC le pouvoir d’intervention : en cas d’infraction ou d’anomalie, ils peuvent agir en « situation d’urgence exceptionnelle », suspendant éventuellement l’émission de nouveaux tokens. Cela permet aux régulateurs de surveiller les mouvements massifs de capitaux, d’alerter précocement sur les risques systémiques et d’intervenir.

-

Risques potentiels : actuellement, la taille des obligations courtes détenues par les stablecoins reste négligeable face aux 36 000 milliards de dette totale. Toutefois, si un grand stablecoin s’effondre, la vente de ses réserves en obligations courtes pourrait provoquer une vente forcée, perturbant la liquidité du marché obligataire court terme. GENIUS cherche à minimiser ces risques externes via des exigences de réserve 100 % de haute qualité et un droit de priorité en cas de liquidation. Globalement, l’application du projet fera des stablecoins des pools transparents et régulés semblables aux fonds monétaires, apportant un soutien stable à la demande obligataire américaine et liant davantage l’intérêt du gouvernement américain à la demande mondiale de dollar numérique.

V. Impact du projet GENIUS sur le marché des stablecoins

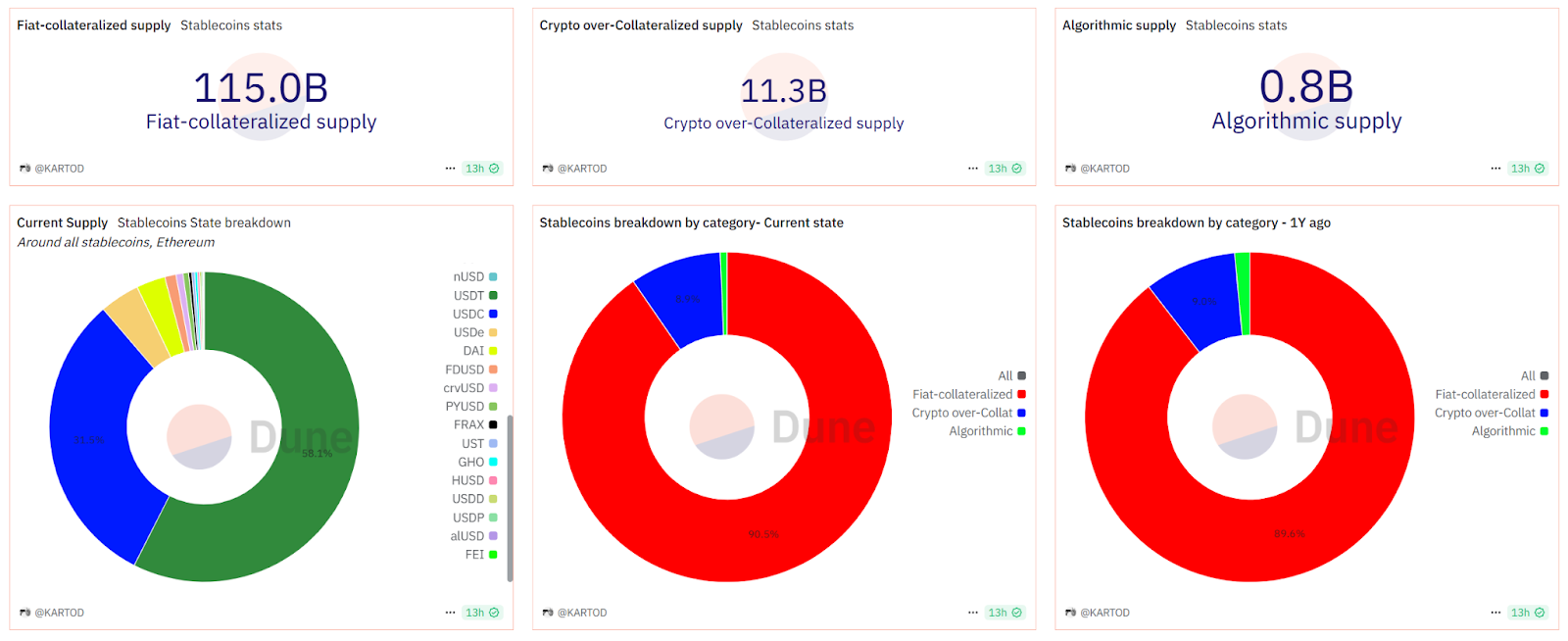

Actuellement, les stablecoins adossés à des monnaies fiduciaires dominent largement le marché, représentant 115 milliards de dollars (90,5 %) ; les stablecoins adossés à des cryptos en excès représentent 11,3 milliards (8,9 %) ; les stablecoins algorithmiques seulement 0,6 %. Parmi eux, USDT, USDC et autres stablecoins ancrés au dollar tiennent la part écrasante. Le « GENIUS Act » va redessiner la configuration concurrentielle et l’écosystème réglementaire du marché actuel. Ses impacts principaux concernent la structure des émetteurs, la confiance du marché et la transformation de conformité des stablecoins existants.

Source :https://dune.com/KARTOD/stablecoins-overview

-

Structure des émetteurs et paysage concurrentiel : sous la nouvelle loi, l’émission de stablecoins passera d’une croissance anarchique à une concurrence encadrée par licence. Les non-banques pourront légalement émettre des stablecoins, sans être limitées aux seules banques. On peut anticiper qu’à l’entrée en vigueur, de grandes institutions financières et géants technologiques américains accéléreront leur entrée sur ce marché. Les leaders actuels comme USDT et USDC feront face à de nouveaux rivaux venus de Wall Street, avec des taux et services plus attractifs pour conquérir les utilisateurs. Pour les utilisateurs, cela signifie un choix plus sûr, diversifié, potentiellement à moindre coût et de meilleure qualité de service.

-

Évolution de la structure existante : USDT, le stablecoin le plus valorisé au monde, est émis par Tether, société enregistrée à l’étranger, évoluant jusqu’ici en marge de la réglementation américaine. Une fois GENIUS effectif, les stablecoins étrangers non autorisés seront progressivement marginalisés aux États-Unis. Pendant la période transitoire d’environ 18 mois, Tether devra probablement créer une filiale aux États-Unis et demander une licence pour continuer à servir les utilisateurs américains, acceptant la supervision américaine et les exigences de réserve et d’audit. Sinon, après trois ans, les institutions américaines (bourses, courtiers, etc.) seront interdites d’offrir des services d’échange ou de roulement pour les stablecoins étrangers non conformes. Certains analystes pensent que l’opacité habituelle de Tether et sa structure offshore complexe, si elles devaient être divulguées et supervisées par les États-Unis, pourraient révéler des vulnérabilités, affaiblissant la confiance en USDT. À l’inverse, USDC de Circle deviendra presque certainement un grand gagnant. Circle, déjà enregistré aux États-Unis, publie régulièrement ses réserves et subit des audits, collabore avec Coinbase en appliquant strictement KYC/AML, incarnant le « modèle exemplaire ». Circle devrait demander une licence d’émetteur OCC fédéral ou intégrer la supervision de la Fed, faisant de USDC l’un des premiers stablecoins officiellement reconnus comme conformes.

-

Confiance du marché et ampleur d’usage : la législation sur les stablecoins renforcera fortement la confiance et l’acceptabilité du public et des institutions. Les exigences contraignantes de réserve et de divulgation accéléreront l’adoption généralisée : les consommateurs utiliseront plus volontiers les stablecoins pour payer et échanger, les entreprises les accepteront plus facilement comme moyen de paiement, et davantage de plateformes en ligne et commerçants physiques devraient intégrer les règlements en stablecoins. Les utilisateurs américains pourraient bientôt payer au café ou au supermarché avec leur porte-monnaie numérique, aussi facilement qu’avec du cash ou une carte bancaire. De plus, l’arrivée de stablecoins conformes facilitera la conversion entre monnaie fiduciaire et cryptos, réduisant les frictions et coûts, stimulant l’innovation financière.

-

Impact de l’interdiction des intérêts : l’interdiction force les stablecoins à renoncer au versement d’intérêts, les limitant davantage aux paiements et au stockage temporaire de valeur, plutôt qu’au placement long terme pour gains d’intérêt. Cela les rapproche davantage du « cash numérique » que du « dépôt numérique ». Pour les capitaux cherchant du rendement, mieux vaut rester dans les banques traditionnelles ou investir dans des fonds monétaires (rendement annuel ~5 %). Toutefois, les émetteurs continueront de tirer profit de leurs réserves et pourraient offrir indirectement des incitations, comme des remises sur frais, des récompenses (airdrops), etc.

VI. Impact du projet GENIUS sur le marché RWA

Avec l’entrée en vigueur du projet sur les stablecoins, le système financier américain ouvre discrètement la porte à la tokenisation des actifs du monde réel (RWA). Le « GENIUS Act » ne régule pas seulement les stablecoins, mais envoie aussi un signal clair : les institutions financières traditionnelles peuvent participer aux activités blockchain dans un cadre réglementé, y compris en émettant des produits financiers sur chaîne. Cela accélérera la tokenisation de divers actifs réels, apportant une transformation institutionnelle et de nouvelles opportunités d’investissement.

-

Dépôts tokenisés et innovation bancaire : le projet autorise explicitement les banques réglementées à utiliser la technologie de registre distribué pour émettre des tokens représentant les dépôts clients, appelés « dépôts tokenisés ». Cela signifie que les banques peuvent expérimenter des dépôts en dollar sur chaîne, des règlements sur chaîne, etc. Pour le marché RWA, l’entrée active des banques apporte une richesse d’actifs réels sur chaîne : elles pourraient tokeniser des prêts, créances, parts de SCPI, etc., pour les proposer à des investisseurs qualifiés, offrant des produits plus liquides et transparents. La migration des actifs financiers traditionnels sur chaîne devrait s’accélérer sous protection réglementaire.

-

Amélioration de l’écosystème stablecoin favorable aux RWA : les stablecoins sont qualifiés de « ponts » entre le monde crypto et les actifs réels. D’autres tokens RWA (obligations, billets sur chaîne) pourront alors utiliser les stablecoins comme support de valeur pour leurs échanges et règlements, sans dépendre du fiduciaire, augmentant fortement l’efficacité. Par exemple, un token d’obligation d’État basé sur Ethereum peut être acheté ou transféré instantanément en USDC, sans contrainte horaire bancaire. Cela crée les conditions pour un marché obligataire avec transactions 24/7 et règlement instantané.

-

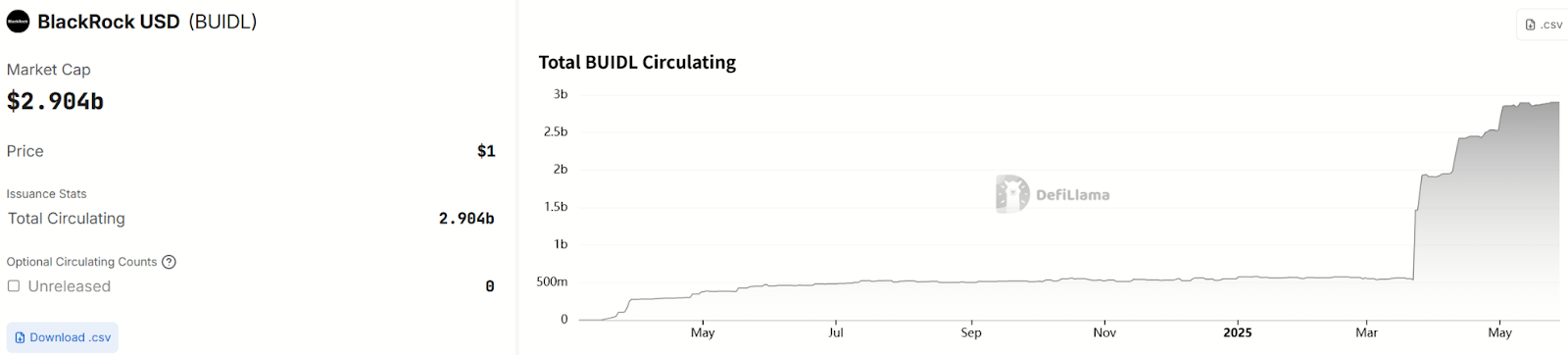

Croissance du marché RWA et opportunités : ces deux dernières années, le concept RWA a émergé dans le domaine crypto, de nombreux protocoles tentant d’introduire sur DeFi des actifs comme les obligations américaines, obligations d’entreprise ou crédits immobiliers. Malgré une taille encore modeste, la croissance est fulgurante. La plus grande société de gestion d’actifs mondiale, BlackRock, a lancé en mars 2024 sur la chaîne Avalanche un fonds monétaire tokenisé BUIDL, dépassant 2,9 milliards de dollars le 29 mai. MakerDAO prévoit d’investir jusqu’à 1 milliard de dollars en obligations américaines tokenisées, attirant le capital vers les actifs réels sur chaîne. De grandes institutions se positionnent déjà : Goldman Sachs développe une plateforme de titres numériques, JPMorgan étend son réseau Onyx pour le règlement sur chaîne, SWIFT teste le transfert transfrontalier d’actifs via blockchain, annonçant une possible croissance exponentielle du marché RWA dans les prochaines années.

Source :https://defillama.com/stablecoin/blackrock-usd

-

Risques et défis : le coût de conformité sera un goulot majeur pour la tokenisation RWA : les audits et rapports exigés par la nouvelle réglementation génèrent des frais élevés, pesant particulièrement sur les petits innovateurs. Des règles trop strictes pourraient étouffer des projets prometteurs. De plus, les tokens RWA soulèvent des défis techniques et juridiques complexes (gouvernance multi-chaînes, preuve de propriété légale), encore en phase exploratoire. Si les régulateurs manquent de souplesse dans les règles, cela limitera la flexibilité des modèles RWA.

On peut anticiper la multiplication de projets sandbox réglementés, permettant aux institutions financières d’expérimenter divers actifs sur chaîne. Après le succès des stablecoins, le prochain axe législatif pourrait porter sur les jetons de sécurité, la finance décentralisée (DeFi), etc., complétant progressivement le cadre réglementaire des actifs numériques.

VII. Conclusion : l’expansion numérique de la souveraineté du dollar

L’adoption du « GENIUS Act » ne marque pas seulement la première fois que les États-Unis établissent par loi fédérale un cadre de régulation des stablecoins, mais aussi un alignement rare entre volonté nationale et innovation de marché. Elle signifie que les États-Unis reconnaissent officiellement les stablecoins comme composante essentielle de l’infrastructure financière, construisant un pont institutionnel entre cryptomonnaies et finance traditionnelle. Depuis la logique de refinancement du marché obligataire américain, jusqu’à la refonte du paysage concurrentiel des stablecoins et l’incitation politique à la tokenisation RWA, le signal envoyé par GENIUS est clair : le dollar veut dominer non seulement le système de règlement du monde réel, mais aussi les flux de valeur sur chaîne. Les stablecoins deviennent un nouvel « outil d’extension de valeur » du dollar, et le contrôle de leurs réserves devient un nouvel atout de la politique financière américaine.

Ce « projet de génie » n’est toutefois pas parfait. Il soulève toujours des controverses et incertitudes sur les stablecoins décentralisés, la régulation des émissions transfrontalières ou la neutralité politique. Son devenir en tant que standard mondial véritable ou « zone spécialisée stablecoin » américaine dépendra de la souplesse d’application, des retours du marché et de la coordination internationale.

Mais quoi qu’il en soit, ce « projet de génie » a légitimé les stablecoins, franchissant une étape décisive dans la régulation américaine de la finance numérique, accélérant l’avancée législative sur DeFi, les valeurs mobilières cryptos, les CBDC et d’autres actifs numériques. L’objectif ultime de ce processus n’est pas seulement de « réguler les stablecoins », mais de « stabiliser le monde crypto dans la régulation », transformant durablement et profondément la structure des marchés financiers mondiaux et la carte de l’économie numérique.

À propos de nous

Hotcoin Research, cœur stratégique de recherche et d’analyse de l’écosystème Hotcoin, s’engage à fournir aux investisseurs mondiaux en actifs cryptographiques des analyses professionnelles approfondies et des perspectives prospectives. Nous avons construit un système de services tripartite « analyse des tendances + exploration de la valeur + suivi en temps réel », combinant une analyse approfondie des tendances sectorielles, une évaluation multidimensionnelle des projets prometteurs, une surveillance continue des fluctuations de marché, enrichie par des diffusions hebdomadaires de stratégie « Choix Rigoureux de Pièces Chaudes » et un bulletin quotidien « Actualités Blockchain du Jour », offrant ainsi à tous les niveaux d’investisseurs des interprétations précises du marché et des stratégies pratiques. Grâce à des modèles d’analyse de données de pointe et un réseau de ressources sectorielles, nous accompagnons continuellement les nouveaux investisseurs dans la construction de leur cadre cognitif et aidons les institutions expertes à capter les rendements alpha, ensemble saisissons les opportunités de cro

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News