Le projet de loi sur les stablecoins en dollars est-il vraiment un génie ?

TechFlow SélectionTechFlow Sélection

Le projet de loi sur les stablecoins en dollars est-il vraiment un génie ?

BTC est comme un trou noir dans l'univers de la blockchain, exerçant une forte attraction sur la liquidité en dollars.

Rédigé par : Liu Jiaolian

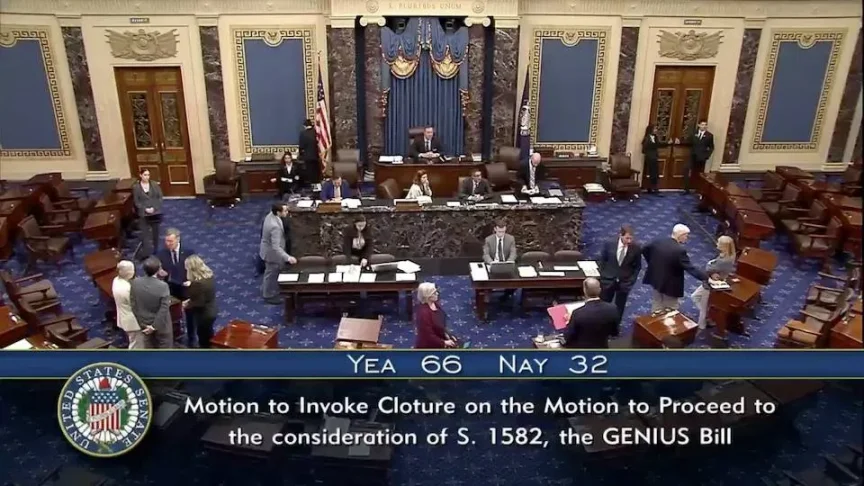

Récemment, un événement majeur a secoué le monde de la cryptographie : le Sénat américain a adopté, par 66 voix contre 32, une motion de procédure concernant le projet de loi sur les stablecoins adossés au dollar, le faisant ainsi entrer dans la phase de législation fédérale.

Ce projet de loi, dont le nom complet est « Guiding and Establishing National Innovation for U.S. Stablecoins Act », a pour acronyme anglais GENIUS, d'où son surnom de « projet de loi Génie ».

Immédiatement, les milieux financiers et économiques mondiaux se sont mis à débattre avec passion : ce soi-disant projet de loi Génie est-il le dernier sursaut avant l'effondrement total du système dollar/dette américaine, ou parvient-il au contraire, de manière géniale, à résoudre la crise de la dette américaine et à aider l'hégémonie du dollar à évoluer vers sa version 3.0 ?

Comme on le sait, le dollar à l'origine n'était qu'un substitut à l'or. Les États-Unis ont forgé leur hégémonie du dollar version 1.0 grâce à la Seconde Guerre mondiale. Le dollar-or, en tant que partie intégrante de l'ordre mondial d'après-guerre, a été institutionnalisé par le système de Bretton Woods, la Banque mondiale, le Fonds monétaire international et d'autres structures. Le système de Bretton Woods stipulait que le dollar était indexé sur l'or à un taux de change fixe, et que les autres monnaies nationales du monde étaient indexées sur le dollar. (Voir le chapitre 10, section 42 de « L'Histoire du Bitcoin » de Liu Jiaolian)

Cependant, seulement 25 ans après la guerre, les États-Unis n'ont plus été capables de maintenir l'ancrage dollar-or. L'économiste américain Robert Triffin a découvert que pour que le dollar devienne une monnaie internationale, les États-Unis devaient en exporter continuellement. Et puisque le dollar était lié à l'or, exporter des dollars signifiait exporter de l'or, ce qui conduisait inévitablement à une diminution des réserves d'or américaines, incapables de soutenir un dollar de plus en plus abondant, et donc à une rupture de l'ancrage.

Plus précisément, les trois objectifs suivants formaient un « triangle d'impossibilité » : premièrement, maintenir un excédent de la balance des paiements des États-Unis et une valeur externe stable du dollar ; deuxièmement, conserver des réserves d'or suffisantes ; troisièmement, maintenir la valeur du dollar à un niveau stable de 35 dollars l'once d'or. Ces trois objectifs étaient impossibles à atteindre simultanément.

Ce bug congénital est également appelé le « dilemme de Triffin ».

Lorsqu'en 1971, le président Nixon a soudainement annoncé à la télévision, de manière unilatérale et au monde entier, la rupture de l'accord et déclaré que le dollar n'était plus indexé sur l'or, cela a marqué la crise d'effondrement de l'hégémonie du dollar version 1.0. Privé du soutien de l'or, la valeur du dollar vacillait.

Le ciel confie de grandes responsabilités. En 1973, Henry Kissinger est devenu secrétaire d'État du président Nixon. Il a proposé la stratégie du « pétrodollar ». Il a persuadé le président Nixon de soutenir pleinement Israël pendant la guerre du Kippour (quatrième guerre israélo-arabe). Sous la puissante pression militaire américaine, l'Arabie saoudite et les États-Unis ont secrètement conclu un accord crucial liant « pétrole - dollar - dette américaine » :

-

Le pétrole saoudien serait uniquement libellé et réglé en dollars, obligeant les autres pays à détenir des dollars pour l'acheter.

-

L'Arabie saoudite investirait les excédents de ses revenus pétroliers dans les obligations du Trésor américain, créant ainsi un mécanisme de recyclage des dollars.

Beaucoup sont trompés par le sens superficiel du terme « pétrodollar » et disent que le dollar 2.0 a simplement changé d'ancrage, passant de l'or au pétrole. Ce qu'une monnaie peut acheter n'a jamais été son ancre. L'ancre d'une monnaie est ce qui contraint et soutient son émission.

Du point de vue de la production de biens, le processus capitalistique du pétrodollar est : pétrole -> dollars -> dette américaine.

Du point de vue du mouvement des capitaux, ce processus devient un pur processus d'accumulation du capital : dollars -> dette américaine -> dollars. La production de pétrole n'est qu'un sous-produit du mouvement des capitaux.

Lorsque la Chine a commencé ses réformes et son ouverture à la fin des années 1980, le mouvement des capitaux dollar/dette américaine a également été appliqué pour stimuler la production manufacturière chinoise de biens industriels en grande quantité, avec des résultats impressionnants. Pour ce cycle de capital, que le sous-produit soit du pétrole ou des biens industriels importe peu. Le capital financier ne cherche que le profit incessant extrait d'une circulation rapide.

Désormais, les États-Unis n'ont plus à craindre d'exporter des dollars. Avant, exporter des dollars signifiait exporter de l'or, et les États-Unis ne maîtrisaient pas l'alchimie, incapables de créer de l'or à partir de rien, leurs réserves d'or auraient vite été épuisées. Maintenant, exporter massivement des dollars revient simplement à exporter de la dette américaine, et la dette américaine n'est, en fin de compte, que des reconnaissances de dette émises par le Trésor américain, qu'il peut imprimer à volonté.

C'est l'ère de l'hégémonie du dollar version 2.0. Des années 1970 aux années 2020, soit environ 45 ans. Le dollar de cette phase, plutôt qu'un dollar pétrolier ou autre, est essentiellement un dollar de la dette, un dollar basé sur des reconnaissances de dette.

L'aspect crucial du dollar de la dette est d'ancrer fermement le dollar sur la dette américaine. Pour y parvenir, deux prérequis sont nécessaires :

-

L'émission, le paiement des intérêts, la négociation, etc., de la dette américaine doivent être les meilleurs au monde, avec la plus grande discipline, le mécanisme le plus fiable, le remboursement le plus crédible, la liquidité la plus forte, etc.

-

Les États-Unis doivent posséder la force de dissuasion militaire la plus puissante au monde, obligeant les pays qui accumulent de grandes quantités de dollars à acheter activement de la dette américaine.

Pour cela, le système du dollar 2.0 est conçu comme une structure à double hélice avec séparation des pouvoirs et équilibre : le Trésor émet de la dette de manière « disciplinée » selon le plafond approuvé par le Congrès, mais ne peut pas émettre directement des dollars ; la Réserve fédérale (Fed) est responsable de la politique monétaire, émet des dollars et régule les taux d'intérêt via des opérations d'open market sur la dette américaine.

Cependant, si le dollar 2.0 a résolu le problème du manque d'or, il a introduit un bug encore plus grand : toute contrainte artificielle finit par ne pas pouvoir vraiment contenir le désir d'imprimer de la monnaie. L'approbation du Congrès n'est pas un obstacle insurmontable. Depuis lors, le dollar s'est engagé sur la voie d'une expansion de la dette illimitée et incontrôlable, gonflant à 36 000 milliards de dollars en quelques décennies seulement.

Lorsqu'en 2020, après la rencontre d'Anchorage, les deux parties sont parties chacune de leur côté, le ciel du système dollar 2.0 tout entier semblait s'effondrer. La raison ? La Chine a frappé du poing sur la table.

L'énorme dette américaine est comme un jeu de dominos gigantesque s'élevant jusqu'aux nuages, soutenu en bas par quelques petits dominos supportant une structure titanesque et chancelante. Tout mouvement suffisamment important pour provoquer une secousse pourrait déclencher un effondrement par le haut.

Même sans secousse externe, une telle ampleur de la dette américaine rend difficile sa continuation par simple roulement, et elle s'enfonce dans l'anticipation d'un effondrement inévitable.

C'est alors qu'une solution géniale a émergé. C'est l'hégémonie du dollar version 3.0 en gestation — le stablecoin adossé au dollar. Nous pourrions aussi l'appeler le dollar blockchain, ou le dollar cryptographique.

Il faut admettre que les États-Unis sont loin devant en matière d'innovation financière. De toute évidence, si la stratégie du dollar sur chaîne, c'est-à-dire des stablecoins adossés au dollar, remporte un grand succès, nous pourrions assister dans un avenir proche aux cinq changements colossaux suivants :

-

Le monopole de la Fed sur l'émission de dollars est déconstruit. Les stablecoins adossés au dollar deviennent le « nouveau dollar », et le droit d'émission de ces « nouveaux dollars » est dispersé entre de nombreux émetteurs de stablecoins.

-

Les actifs de dette américaine dans le bilan de la Fed sont absorbés. Les émetteurs de stablecoins se ruent sur la dette américaine comme des requins pour s'en emparer, l'utilisant comme réserve légale pour soutenir l'émission de leurs stablecoins.

-

À mesure que de plus en plus d'actifs traditionnels en dollars sont tokenisés sur la blockchain via les RWA (Real World Assets) ou d'autres moyens, les transactions massives impliquant ces actifs RWA ajoutés aux actifs cryptographiques natifs (comme le BTC) généreront une énorme demande pour les stablecoins adossés au dollar, entraînant une explosion de leur volume.

-

À mesure que le volume des transactions « actifs RWA - stablecoins adossés au dollar » explose, le volume des transactions « actifs traditionnels - dollars » est progressivement dépassé, devenant obsolète.

-

Lorsque le rôle du dollar comme intermédiaire dans les transactions d'actifs décline, il devient un appendice dans la boucle fermée « dette américaine - dollars - stablecoins adossés au dollar ».

Le mécanisme traditionnel d'émission dollar/dette américaine est le suivant : le Trésor émet de la dette américaine sur le marché, absorbant des dollars. La Fed émet des dollars et achète de la dette américaine sur le marché. Ainsi, une coordination à distance est réalisée, utilisant la dette américaine pour soutenir l'émission de dollars.

Le mécanisme d'émission des stablecoins adossés au dollar est le suivant : l'émetteur de stablecoins reçoit des dollars de ses clients et émet des stablecoins adossés au dollar sur la blockchain. Ensuite, l'émetteur utilise les dollars reçus pour acheter de la dette américaine sur le marché.

Utilisons une hypothèse semi-quantitative pour illustrer.

Méthode traditionnelle : La Fed émet 100 millions de dollars supplémentaires, achète pour 100 millions de dollars de dette américaine sur le marché, injectant ainsi 100 millions de dollars de liquidités. Le Trésor émet pour 100 millions de dollars de dette américaine sur le marché, absorbant 100 millions de dollars de liquidités.

Le problème est : si la Fed insiste sur son indépendance politique supposée et refuse d'assumer la tâche d'injecter des liquidités en achetant de la dette, cela crée une forte pression sur le Trésor pour émettre de la dette, l'obligeant à proposer des taux d'intérêt relativement élevés lors des enchères, ce qui est très défavorable pour le futur remboursement de la dette par le gouvernement américain.

Supposons qu'il existe des stablecoins adossés au dollar de volume suffisant : l'émetteur de stablecoins absorbe 100 millions de dollars et émet 100 millions de dollars de stablecoins supplémentaires. L'émetteur utilise ces 100 millions de dollars pour acheter de la dette américaine, injectant 100 millions de dollars de liquidités sur le marché. Le Trésor émet pour 100 millions de dollars de dette américaine sur le marché, absorbant 100 millions de dollars de liquidités.

Notez qu'un effet de levier cyclique est possible ici. Si à l'avenir, la grande majorité des actifs négociables sont tokenisés en actifs RWA sur chaîne, alors les 100 millions de dollars absorbés par le Trésor, une fois dépensés, finiront par circuler vers divers actifs RWA. Concrètement, le Trésor dépense 100 millions de dollars ; les institutions recevant ces dollars les échangent entièrement auprès de l'émetteur de stablecoins contre des stablecoins adossés au dollar (notez qu'il s'agit ici d'une émission supplémentaire de 100 millions de dollars de stablecoins), pour acheter divers actifs RWA ou simplement thésauriser du BTC, réalisant ainsi un retour de 100 millions de dollars vers l'émetteur de stablecoins.

L'émetteur de stablecoins, ayant récupéré ces 100 millions de dollars, peut continuer à acheter pour 100 millions de dollars de dette américaine, injectant à nouveau des liquidités sur le marché. Le Trésor peut alors émettre 100 millions de dollars supplémentaires de dette américaine, absorbant ces 100 millions de dollars. Et ainsi de suite, en boucle continue.

En poussant le raisonnement, nous voyons que dans tout ce cycle, seuls 100 millions de dollars sont utilisés comme outil, permettant une émission quasi illimitée de dette américaine et de stablecoins adossés au dollar. À chaque cycle, la dette américaine augmente de 100 millions de dollars et, correspondamment, les stablecoins adossés au dollar augmentent aussi de 100 millions de dollars. Après N cycles, la dette américaine et les stablecoins adossés au dollar auront augmenté de N milliards de dollars.

Bien sûr, en réalité, le cycle ne peut pas être efficace à 100%. Une partie des dollars ne reviendra pas vers les stablecoins. Supposons que ce taux de perte soit de 20%, on peut facilement calculer que l'effet de levier total est de 5 fois. Cela devrait être similaire au multiplicateur monétaire dans un système bancaire à réserves fractionnaires.

Actuellement, la dette américaine s'élève à 36 000 milliards de dollars. Dans le cas où la création monétaire par la Fed ne peut se poursuivre, c'est-à-dire avec un stock de dollars inchang

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News