Analyse approfondie des origines et des ambitions des stablecoins : une étincelle qui embrase la plaine, progressant vers un avenir prometteur

TechFlow SélectionTechFlow Sélection

Analyse approfondie des origines et des ambitions des stablecoins : une étincelle qui embrase la plaine, progressant vers un avenir prometteur

Les RWA deviennent un moteur important pour le développement du marché des cryptomonnaies, tandis que les institutions financières traditionnelles adoptent également activement les stablecoins, favorisant leur déploiement sur le marché des paiements traditionnels.

Auteurs : Song Jiaji, Ren Heyi, Jishi Communication

Résumé

Les stablecoins désignent des cryptomonnaies dont la valeur est ancrée à différentes monnaies fiduciaires. En tant qu'actifs sur la blockchain, les stablecoins présentent l'avantage de pouvoir s'intégrer profondément au niveau des infrastructures blockchain avec des projets de cryptomonnaie (tels que DeFi), offrant une excellente extensibilité réseau. Avec le développement croissant des institutions financières traditionnelles aux États-Unis, à Hong Kong et ailleurs dans le domaine RWA, l'exploration et l'approfondissement des applications des stablecoins sur les marchés de paiement traditionnels ont été stimulés.

Dans une certaine mesure, les stablecoins jouent un rôle d’« outil de cotation » sur le marché des cryptomonnaies, ce qui constitue un complément voire même un substitut aux transactions en monnaie fiduciaire traditionnelle. Peu après leur création, les paires de trading dominantes sur le marché des cryptomonnaies étaient celles impliquant des stablecoins. Ainsi, les stablecoins jouent un rôle similaire à celui de la « monnaie fiduciaire » en matière d'instruments de transaction et de circulation de la valeur. Sur les principales plateformes d'échange (y compris les DEX - échanges décentralisés), les paires pour le spot et les contrats à terme du bitcoin utilisent principalement des stablecoins comme l’USDT. En particulier pour les contrats à terme ayant des volumes plus élevés, les contrats directs proposés par les grandes bourses (contrats à terme garantissant des stablecoins en dollars américains) sont presque tous basés sur des paires USDT.

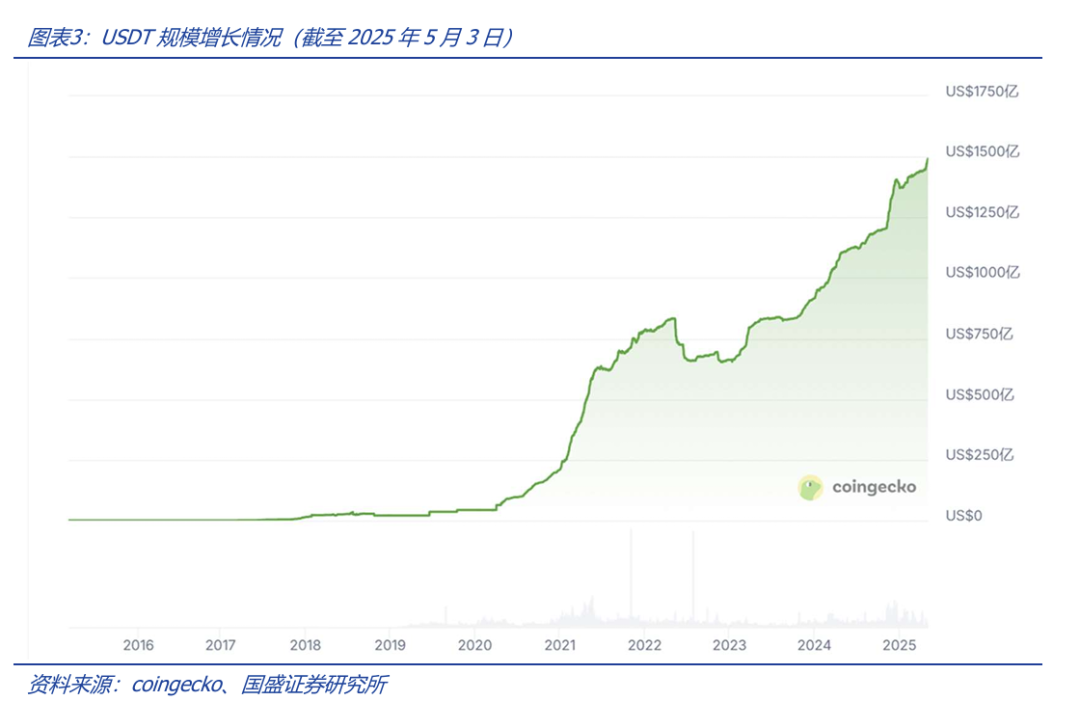

L’USDT est l’un des premiers stablecoins lancés, émis par Tether avec des réserves suffisantes d’actifs ancrées au dollar américain, et c’est actuellement le stablecoin le plus largement utilisé. Lancé par Tether en 2014, 1 USDT est ancré à 1 dollar américain. L’USDT a été parmi les premiers stablecoins listés sur les exchanges centralisés, devenant progressivement le produit stablecoin le plus répandu sur le marché, principalement utilisé pour les paires de trading spot et à terme des cryptomonnaies. L’USDT est un stablecoin soutenu par des actifs en dollars américains ; l’entreprise affirme que chaque jeton dispose d’un actif de 1 dollar américain en couverture. Tether fournit un bilan auditables composé principalement d’actifs financiers traditionnels tels que des espèces. Depuis son lancement, l’échelle de l’USDT continue de croître rapidement, reflétant la demande réelle du marché pour les stablecoins, dont l’apparition apparaît donc comme « inévitable ».

Actuellement, trois méthodes permettent cette transmission de confiance : émission de stablecoins par des entités centralisées disposant de réserves suffisantes, émission de stablecoins par contrat intelligent blockchain en garantie d’actifs cryptographiques, et stablecoins algorithmiques. Pour les stablecoins, ceux émis par des institutions centralisées telles que l’USDT dominent le marché. Les mécanismes des deuxième (sur-gage) et troisième type (stablecoins algorithmiques) ne sont pas intuitifs, les utilisateurs ne perçoivent souvent pas clairement la logique interne d’ancrage de valeur de ces produits, notamment lors de fortes fluctuations des prix des cryptomonnaies, où les effets attendus des mécanismes de liquidation restent peu prévisibles, limitant ainsi le développement de ces deux derniers types.

Le RWA devient un moteur important du développement du marché des cryptomonnaies, et les institutions financières traditionnelles adoptent activement les stablecoins, renforçant leur déploiement sur les marchés de paiement traditionnels. Par exemple, dans le marché des obligations américaines tokenisées, le fonds phare BUIDL est lancé par BlackRock en collaboration avec Securitize, tandis que BENJI est proposé par Franklin Templeton, illustrant clairement une tendance croissante des institutions financières traditionnelles vers le RWA.

La réglementation des stablecoins progresse graduellement. Actuellement, les stablecoins se développent tout en s’ajustant progressivement à la réglementation. Bien que des doutes aient existé durant leur parcours, avec l’intégration progressive du BTC dans les marchés capitalistiques traditionnels, le développement des stablecoins pourrait s’accélérer.

Avertissements sur les risques : recherche et développement technologique de la blockchain inférieure aux attentes ; incertitude réglementaire ; modèles commerciaux Web3.0 non concrétisés selon les prévisions.

1. Points clés

Les stablecoins sont nés dans l’univers sauvage du Web3.0, initialement comme outils de cotation en monnaie fiduciaire pour les transactions de cryptomonnaies. Avec l’essor du marché des cryptomonnaies, les stablecoins sont devenus des outils fondamentaux indispensables pour les bourses, DeFi et l’écosystème RWA. Une clé du succès des stablecoins réside dans la confiance du marché, liée à leurs mécanismes de transmission de crédit. Les stablecoins ne sont pas seulement une nécessité absolue dans le monde Web3.0, mais aussi un pont entre celui-ci et l’économie réelle. Aujourd’hui, alors que les stablecoins connaissent un grand essor, les institutions financières traditionnelles accélèrent également leur adoption des actifs cryptographiques. Les stablecoins relient deux mondes.

Cet article analyse la genèse, le développement, l’état actuel et les mécanismes des stablecoins, et explore leurs perspectives futures.

2. L’inévitable des stablecoins : un pont entre finance traditionnelle et Web3.0

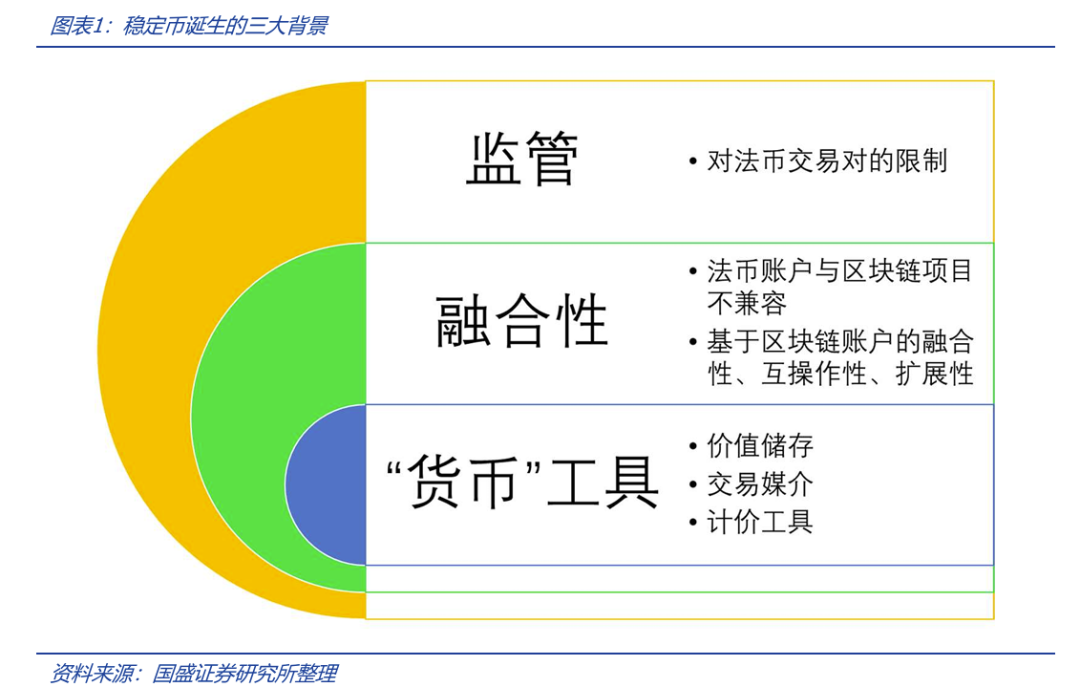

2.1 La demande fondamentale des stablecoins : un outil « fiduciaire » sur chaîne

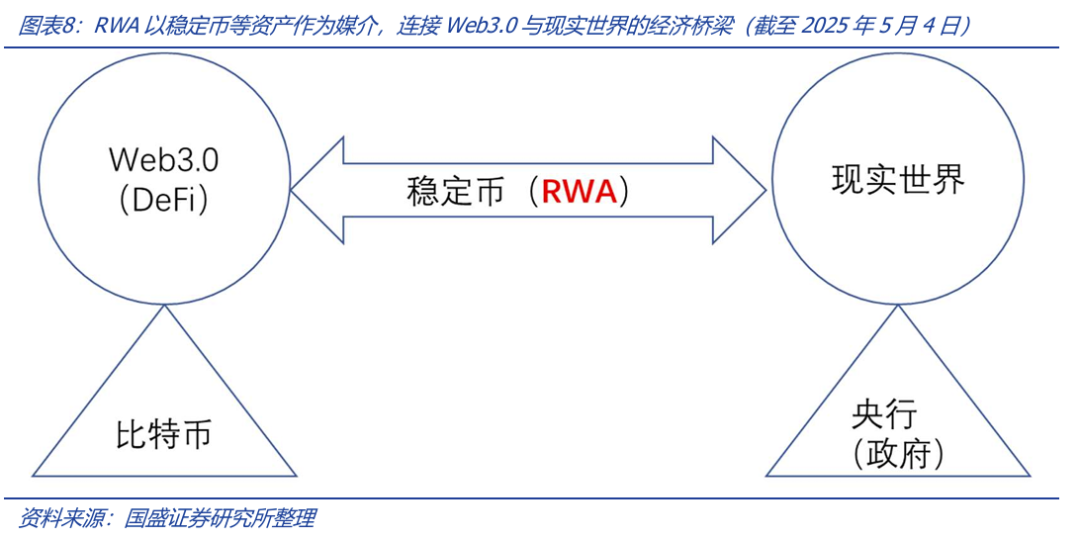

Par définition, les stablecoins sont des cryptomonnaies dont la valeur est ancrée à diverses monnaies fiduciaires (ou à un panier de devises). De manière intuitive, les stablecoins représentent la projection sur la blockchain de la valeur des monnaies fiduciaires du monde réel – autrement dit, des chiffres comptables (cryptomonnaies) sur la blockchain. Dans ce sens, les stablecoins constituent un exemple typique de RWA (Real World Assets – actifs du monde réel tokenisés). En tant qu’actifs blockchain, leur avantage réside dans leur capacité à s’intégrer étroitement au niveau infrastructurel avec les projets de cryptomonnaies (comme DeFi), par exemple via des échanges ou combinaisons en staking sur chaîne. Contrairement aux monnaies fiduciaires classiques qui n’existent pas sur la blockchain, les stablecoins bénéficient donc de l’extensibilité offerte par la chaîne.

Au début du développement du marché des cryptomonnaies, les utilisateurs effectuaient principalement des transactions entre bitcoin et monnaie fiduciaire sur des exchanges centralisés (CEX) ou via des marchés OTC. Le bitcoin étant un actif stocké sur la blockchain, tandis que la monnaie fiduciaire repose sur des comptes bancaires traditionnels, ces transactions impliquaient en réalité deux opérations totalement isolées : entre comptes blockchain Bitcoin et comptes bancaires fiduciaires. Cela ressemble au marché boursier, où le système d’enregistrement des actions et les comptes fiduciaires bancaires sont réglés séparément. Au début du développement des cryptomonnaies, avec le renforcement progressif de la réglementation des exchanges par les différents pays, les comptes bancaires fiduciaires sont devenus plus sujets aux restrictions réglementaires. Dans ce contexte particulier initial, la demande pour des stablecoins ancrés à la valeur de la monnaie fiduciaire a progressivement émergé : créer des paires de trading entre bitcoin (ou autres actifs cryptographiques) et stablecoins, ce qui permet de sortir du système traditionnel des comptes financiers. Plus important encore, les cryptomonnaies étant des actifs basés sur des comptes blockchain, si leurs paires de cotation reposent également sur des monnaies issues de comptes blockchain, alors l’intégration et l’interopérabilité entre registres deviennent possibles – contrairement aux monnaies fiduciaires classiques, absentes de la blockchain.

Autrement dit, les actifs cryptographiques comme le bitcoin ne sont pas compatibles avec les comptes fiduciaires, et les contrats intelligents ne peuvent pas manipuler les comptes fiduciaires, ce qui nuit à l’extensibilité du réseau. Par conséquent, en raison des besoins d’intégration et d’interopérabilité, le marché requiert que tous les actifs soient exprimés sous forme de chiffres numériques sur des comptes blockchain. En outre, en raison de la forte volatilité des cryptomonnaies, elles ne remplissent pas les trois fonctions monétaires : réserve de valeur, moyen d’échange et unité de compte. Il devient donc difficile pour les investisseurs du monde cryptographique de conserver ou de retirer leurs placements, ce qui a suscité une demande pour des monnaies stables à faible volatilité.

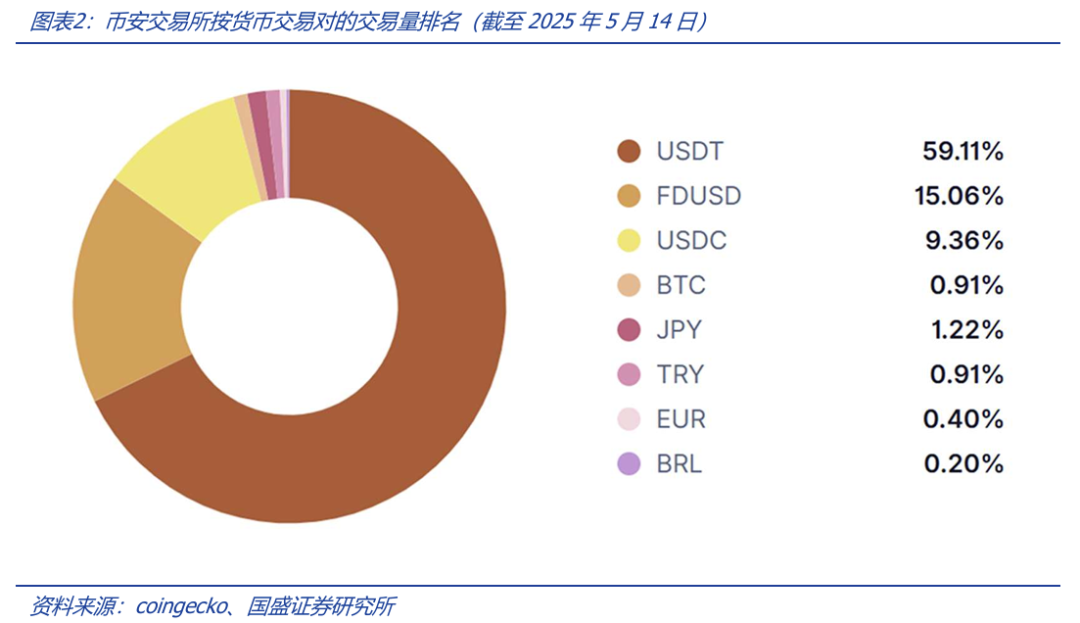

Dans une certaine mesure, les stablecoins jouent un rôle d’« outil de cotation » sur le marché des cryptomonnaies, ce qui constitue un complément voire un substitut aux transactions en monnaie fiduciaire traditionnelle. Peu après leur création, les principales paires de trading sur le marché des cryptomonnaies ont été celles impliquant des stablecoins. Ainsi, les stablecoins jouent un rôle similaire à celui de la « monnaie fiduciaire » en matière d’instruments de transaction et de circulation de la valeur. Comme illustré à la figure 2, sur des plateformes majeures telles que Binance, les paires de trading du bitcoin en spot et à terme sont principalement basées sur des stablecoins comme l’USDT. En particulier pour les contrats à terme à volume élevé, les contrats directs des principales bourses (contrats à terme garantissant des stablecoins en dollars américains, tels que les contrats perpétuels Futures) sont presque tous basés sur des paires USDT.

Tether USD (USDT) fait partie des premiers stablecoins lancés, introduit par Tether en 2014, avec 1 USDT ancré à 1 dollar américain. L’USDT est devenu l’un des premiers stablecoins listés sur les exchanges centralisés, puis progressivement le produit stablecoin le plus répandu sur le marché, principalement utilisé pour les paires de trading spot et à terme des cryptomonnaies. L’USDT est un stablecoin soutenu par des actifs en dollars américains ; l’entreprise affirme que chaque jeton dispose d’un actif de 1 dollar américain en couverture. Tether fournit un bilan auditables composé principalement d’actifs financiers traditionnels tels que des espèces. Parmi les autres projets de stablecoins lancés à la même période figuraient BitUSD, NuBits, etc. Depuis son lancement, l’échelle de l’USDT continue de croître rapidement, reflétant la demande réelle du marché pour les stablecoins, dont l’apparition apparaît donc comme « inévitable ».

Grâce à sa réponse aux besoins du marché, depuis 2017, avec le lancement progressif des paires USDT (spot et contrats à terme) par les principales plateformes de trading de cryptomonnaies, les stablecoins ont gagné en popularité. Initialement, la question principale était de savoir si les différents stablecoins pouvaient effectivement maintenir leur ancrage à la monnaie fiduciaire correspondante. Du fait que des entreprises comme Tether n’avaient pas initialement fourni de bilan crédible et audités conformément aux normes réglementaires, la communauté doutait de leur solvabilité. Pour résoudre la dépendance excessive de l’USDT vis-à-vis de la confiance accordée à des entités centralisées, MakerDAO a lancé en 2017 DAI, un stablecoin décentralisé multi-garanti émis via contrat intelligent. Ce dernier repose sur des actifs cryptographiques gérés par contrat intelligent, surengagés, et utilise un système de contrats intelligents pour maintenir le taux de change du DAI proche du dollar américain, permettant aux utilisateurs de le frapper sans autorisation préalable. Au 3 mai 2025, l’échelle émise de DAI dépassait 4,1 milliards de dollars, se classant cinquième parmi les stablecoins (sans inclure le nouveau stablecoin USDS émis par MakerDAO).

L’apparition du DAI marque un événement historique : les stablecoins décentralisés diffèrent non seulement dans leur mode de transmission de confiance des produits adossés à des institutions centralisées (comme l’USDT), mais sont aussi des produits natifs du système DeFi – le DAI lui-même étant un produit RWA issu d’un protocole de staking DeFi. Ainsi, les stablecoins décentralisés comme le DAI ne sont pas seulement utilisés sur les exchanges centralisés, mais constituent également un maillon indispensable dans l’écosystème RWA – faisant office de « pièces de Lego » dans l’expression courante.

Avec l’expansion croissante des applications des stablecoins, les exchanges centralisés ont commencé à lancer leurs propres produits de stablecoins, typiquement l’USDC piloté par Coinbase ou le BUSD dirigé par le géant des exchanges Binance.

Depuis 2019, avec le développement des projets DeFi, les stablecoins sont largement utilisés dans les systèmes DeFi (marchés de prêt, marchés d’échanges décentralisés). Dans la poursuite d’une décentralisation accrue et d’une meilleure intégration aux infrastructures DeFi, des stablecoins algorithmiques, dont la stabilité de la valeur est régulée par des algorithmes de contrats intelligents, ont commencé à se faire une place sur le marché. Cette approche, basée sur les mécanismes algorithmiques des contrats intelligents, vise à assurer la transmission de confiance entre le stablecoin et la monnaie fiduciaire. Les principaux produits actuels incluent notamment USDe.

Bien que l’industrie des cryptomonnaies vise une décentralisation maximale, le marché des stablecoins (principalement les stablecoins en dollars américains) reste dominé par des stablecoins émis par des institutions centralisées basés sur des actifs en garantie/réserve, comme l’USDT et l’USDC, occupant une position de quasi-monopole. Comme illustré à la figure 4, au 3 mai 2025, l’USDT, premier au classement, atteint une échelle supérieure à 149 milliards de dollars, l’USDC deuxième dépasse 61 milliards de dollars, tandis que l’USDe troisième atteint moins de 5 milliards de dollars. Les stablecoins centralisés USDT et USDC occupent une position nettement dominante. Le stablecoin algorithmique basé sur contrat intelligent blockchain, USDe, se classe troisième avec environ 4,7 milliards de dollars. Les stablecoins émis par mise en gage d’actifs via contrat intelligent blockchain, représentés par USDS et DAI, se classent quatrième et cinquième avec environ 4,3 et 4,1 milliards de dollars respectivement.

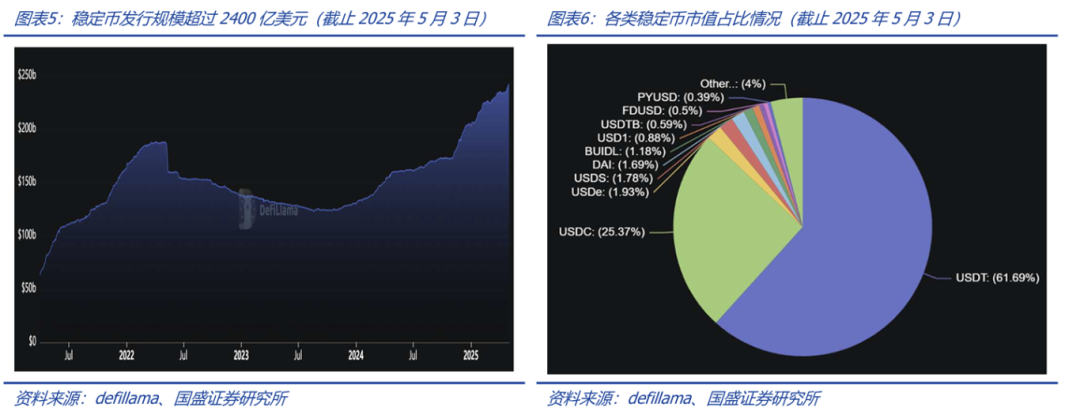

Actuellement, les principales utilisations des stablecoins se situent sur le marché des cryptomonnaies, car la méthode de cotation dominante y est basée sur les stablecoins. Avec le marché haussier des cryptomonnaies de l’année dernière, l’échelle d’émission des stablecoins (principalement les stablecoins en dollars américains) a connu une croissance rapide. Comme indiqué aux figures 5 et 6, au 3 mai 2025, l’échelle totale dépassait 240 milliards de dollars ; à cette date, les parts de marché de l’USDT et de l’USDC étaient respectivement de 61,69 % et 25,37 %. Un point particulièrement remarquable est que les stablecoins décentralisés n’ont pas montré d’avantages suffisants. D’un point de vue pratique, les stablecoins basés sur des modèles de réserves d’actifs financiers traditionnels comme l’USDT et l’USDC dominent largement. Plusieurs facteurs influencent ce constat, notamment la croissance rapide du RWA, liée à l’adoption de l’USDT et de l’USDC, comme nous l’analyserons plus loin.

2.2 Pas seulement un outil de cotation, mais aussi un pont entre Web3.0 et les marchés financiers traditionnels

Dans les marchés de prêt DeFi, les stablecoins comme l’USDT servent fréquemment d’actifs de garantie/prêt. Ils jouent non seulement un rôle d’épargne, mais existent également comme actifs cryptographiques – on peut à la fois emprunter des stablecoins en mettant en garantie des actifs cryptographiques comme le bitcoin ou l’ETH, ou utiliser les stablecoins comme garantie pour emprunter d’autres actifs cryptographiques. Par exemple, dans le projet AAVE, leader du marché en termes d’actifs bloqués, trois des six premiers projets du marché de prêt sont des prêts en stablecoins en dollars américains, avec l’USDT, l’USDC et le DAI classés respectivement deuxième, troisième et sixième.

Que ce soit sur les marchés de trading ou les marchés de prêt DeFi, les stablecoins ressemblent en quelque sorte à des monnaies ou billets émis par des entités privées. Grâce aux caractéristiques de l’infrastructure blockchain, les stablecoins offrent un potentiel différent des marchés financiers traditionnels en termes de rapidité de règlement, d’intégration et d’extensibilité. Par exemple, les stablecoins peuvent passer rapidement et sans friction d’un projet DeFi à un autre (bourse, marché de prêt, produits à effet de levier, etc.) en quelques clics sur un téléphone, alors que les monnaies fiduciaires ne peuvent pas circuler aussi vite dans les marchés financiers traditionnels.

L’intégration entre le monde Web3.0, incarné par les cryptomonnaies, et l’économie réelle est une tendance inévitable. Le RWA constitue une force motrice importante dans ce processus d’intégration – car il permet de projeter directement les actifs du monde réel sur la blockchain. Dans une perspective large, les stablecoins sont précisément l’un des produits RWA les plus fondamentaux, ancrant des monnaies fiduciaires comme le dollar américain sur la blockchain. Pour les utilisateurs des marchés financiers traditionnels, les stablecoins et le RWA sont justement le pont vers le marché des cryptomonnaies. Pour les institutions financières traditionnelles souhaitant entrer dans le monde Web3.0, les stablecoins constituent une position stratégique essentielle : posséder des stablecoins leur permet de naviguer librement dans le monde Web3.0 pour réaliser des arbitrages patrimoniaux. Inversement, les investisseurs détenant des actifs cryptographiques peuvent utiliser les stablecoins pour convertir leurs avoirs en actifs financiers traditionnels ou acheter des biens, revenant ainsi vers les marchés financiers traditionnels. Le 28 avril 2025, le géant du paiement Mastercard a annoncé que ses clients pourraient désormais payer avec des stablecoins, et les commerçants pourront les accepter en règlement. L’utilisation des stablecoins commence ainsi à se diffuser en sens inverse vers la société économique traditionnelle.

2.3 Trois modèles de transmission de crédit des stablecoins

Les chiffres sur les comptes bancaires représentent les dépôts fiduciaires des utilisateurs, garantis par les règles de la société économique traditionnelle. Les stablecoins tentent de transmettre la valeur fiduciaire vers des chiffres numériques sur des comptes blockchain, ce qui nécessite une méthode de transmission de crédit différente des banques – une question centrale cruciale pour la confiance accordée aux stablecoins. Globalement, il existe actuellement trois façons d’assurer cette transmission : émission de stablecoins par des entités centralisées disposant de réserves suffisantes, émission de stablecoins par mise en gage d’actifs cryptographiques via contrat intelligent blockchain, et stablecoins algorithmiques.

Pour les stablecoins, ceux émis par des institutions centralisées comme l’USDT dominent le marché. Ce modèle, simple dans sa logique, s’appuie sur le mode de transmission de crédit du marché économique traditionnel, ce qui facilite la compréhension et l’utilisation par les utilisateurs, et représente donc le choix le plus naturel au stade initial du développement des stablecoins. Les mécanismes des deuxième (surengagement) et troisième type (stablecoins algorithmiques) sont en revanche moins intuitifs : les utilisateurs ne perçoivent souvent pas clairement la logique interne d’ancrage de valeur de ces produits (les nouveaux utilisateurs n’acceptent donc pas facilement cette logique), surtout lors de fortes fluctuations des prix des cryptomonnaies, où les résultats des mécanismes de liquidation sont difficiles à anticiper – pendant les périodes de forte volatilité des actifs cryptographiques, les mécanismes de liquidation peuvent provoquer des résultats irrationnels sur le marché, freinant ainsi le développement de ces deux derniers types.

2.3.1. Transmission de crédit via l’économie traditionnelle : USDT

Émission de stablecoins par une entité centralisée disposant de réserves suffisantes, dont la transmission de crédit dépend entièrement de l’économie traditionnelle. Modèle de stablecoin le plus simple : une entité centralisée détient des actifs suffisants en réserve et émet un nombre équivalent de stablecoins sur la blockchain (l’entité assume la responsabilité d’émission et de rachat du stablecoin), ancrant ainsi le stablecoin à la monnaie fiduciaire à 1:1. L’entité centralisée agit donc comme garant de la confiance. Cela suppose un audit efficace du bilan de l’émetteur, les actifs étant généralement des obligations d’État, des espèces, etc., sur les marchés traditionnels, et parfois minoritairement des cryptomonnaies comme le bitcoin. Grâce à un dépôt en garantie 1:1, ce modèle assure aux utilisateurs la possibilité de racheter des actifs équivalents auprès de l’émetteur, maintenant ainsi la stabilité du prix du stablecoin. Toutefois, ce modèle dépend fortement de la sécurité de la conservation des garanties, impliquant des questions de conformité du projet, de l’entité de dépôt, de liquidité des garanties, etc. Généralement, la capacité de l’émetteur à fournir un rapport d’audit conforme et efficace est ce qui attire le plus l’attention.

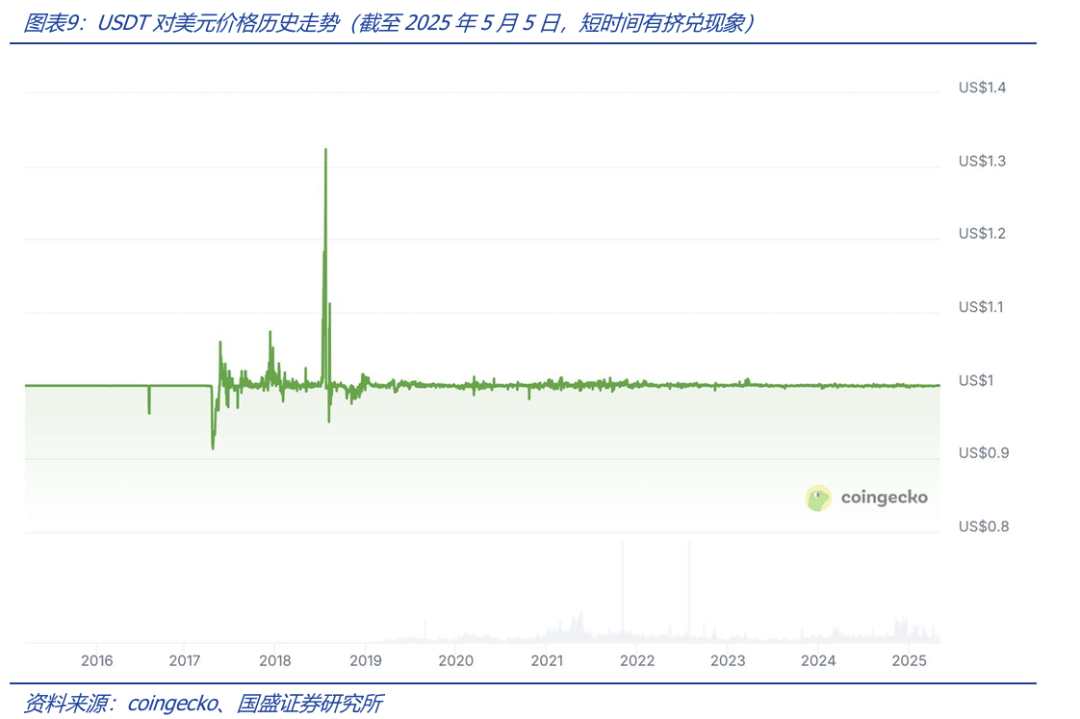

Le lancement précoce de l’USDT a donné à ce projet un avantage significatif de premier entrant. Il représente aujourd’hui plus de 60 % des stablecoins en circulation. Pour assurer une large diffusion, l’USDT est émis sur plusieurs blockchains, notamment Omni, Ethereum, Tron et Solana. À ses débuts, lors de la phase initiale de croissance, des problèmes de liquidité et des doutes sur son bilan, combinés à la volatilité du marché, ont occasionné des épisodes temporaires de décrochage de l’ancrage (parfois avec une prime). Mais ces cas exceptionnels sont passagers. Globalement, l’ancrage de l’USDT au dollar américain a été globalement réussi. Nous pensons que cela s’explique en grande partie par une forte demande du marché, car l’USDT est un produit essentiel pour le marché des cryptomonnaies.

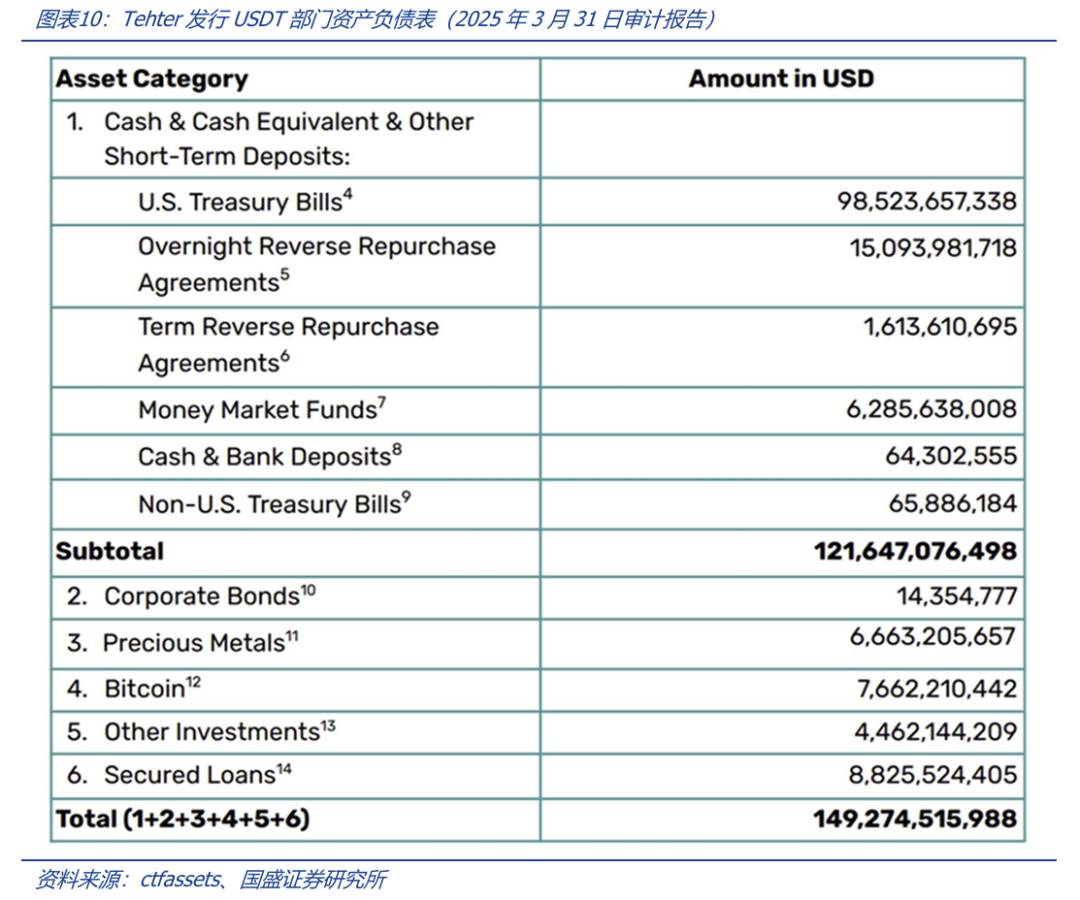

Pour répondre aux critiques sur ses réserves et sa capacité de remboursement, Tether publie désormais des rapports d’audit complets et valides. Selon un rapport d’audit indépendant, au 31 mars 2025, le département USDT de Tether avait des actifs totaux d’environ 149,3 milliards de dollars, cohérents avec l’échelle d’émission de l’USDT. Un examen attentif du bilan montre que 81,49 % des réserves sont constituées d’espèces, d’équivalents de trésorerie et de dépôts à court terme, principalement des obligations américaines, assurant la solidité du bilan et tenant compte des mesures de liquidité face aux rachats. Fait intéressant, les actifs comprennent également 7,66 millions de dollars en bitcoins, certes une petite part, mais confirmant un fait important : le bitcoin (et par extension d’autres cryptomonnaies) peut servir d’actif de réserve pour l’émission de stablecoins. En somme, la composition des réserves de l’USDT est diversifiée, tenant compte à la fois de la liquidité et de la diversification des allocations.

En tant qu’émetteur de l’USDT, Tether a réalisé en 2024 un bénéfice total supérieur à 13 milliards de dollars, avec seulement environ 150 employés. Pendant la période de hausse des taux de la Réserve fédérale, les obligations américaines ont constitué le cœur du profit de Tether. Bien sûr, le rachat de l’USDT entraîne des frais. En tant qu’entreprise conforme, chargée de l’émission et du rachat de stablecoins, le modèle de Tether est actuellement le plus prisé du marché. Nous estimons que l’entrée précoce de l’USDT sur le marché lui a permis de conserver un avantage de premier entrant à la fois à l’ère des exchanges centralisés (CEX) et à celle de DeFi. Le fait que des sociétés conformes, s’appuyant sur des audits publics traditionnels pour fournir une garantie de confiance, émettent des stablecoins constitue également une raison clé de leur acceptation tant par les marchés financiers traditionnels que par le Web3.0.

2.3.2. Les stablecoins émis contre des actifs en gage décentralisés peuvent aussi gagner la confiance du marché

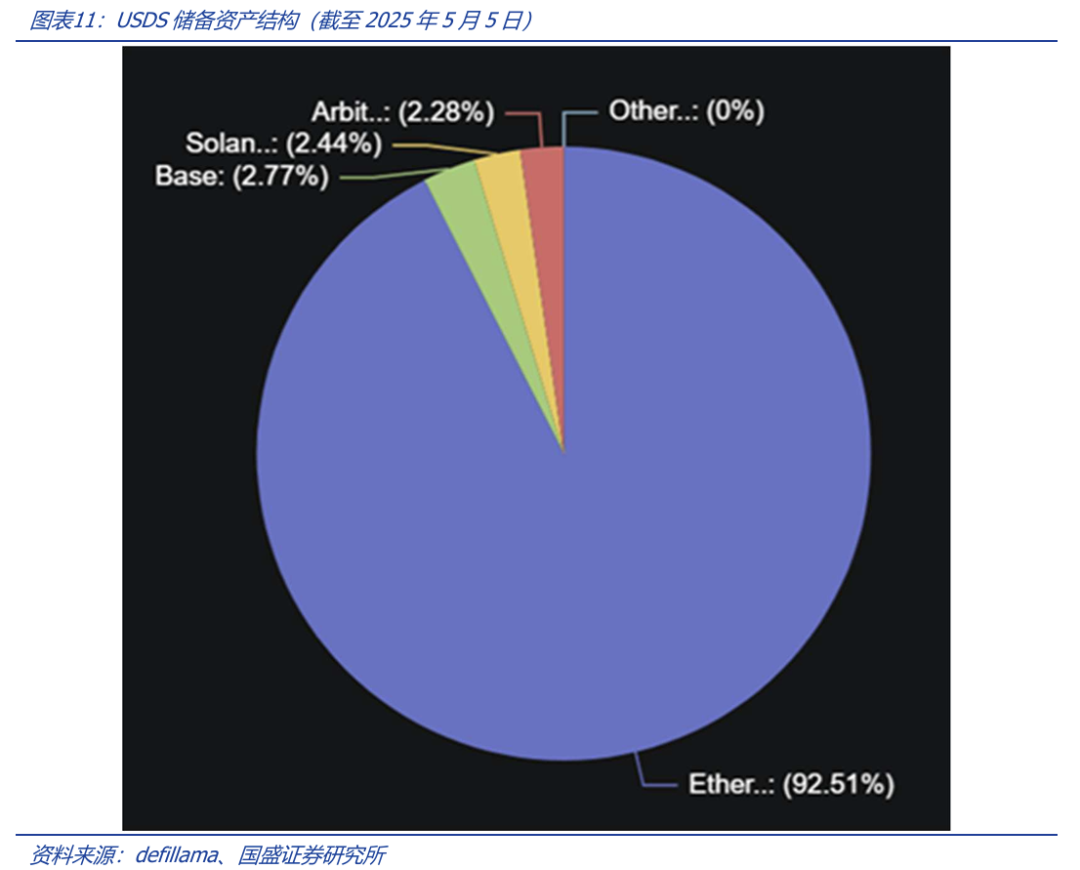

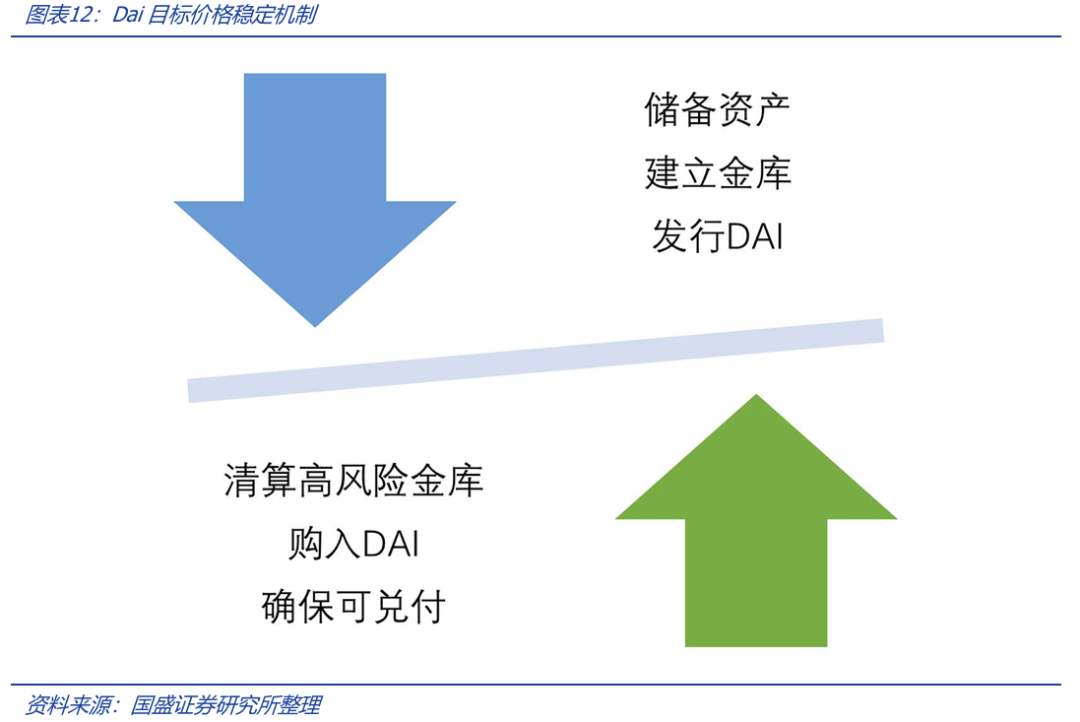

En engageant des actifs cryptographiques via contrat intelligent blockchain, et en émettant des stablecoins avec une garantie excédentaire, il est possible d’obtenir la confiance du marché. Des actifs cryptographiques sont mis en gage dans un contrat intelligent, qui les verrouille sur la blockchain et émet une certaine quantité de stablecoins. Comme les actifs cryptographiques sur chaîne ne conservent pas naturellement un prix stable par rapport au dollar américain, ils présentent un risque de fluctuation de prix. Pour assurer la stabilité du prix et la solvabilité du stablecoin, ce type utilise un modèle de surengagement pour transmettre la confiance – c’est-à-dire que la valeur des actifs engagés dépasse le montant du stablecoin émis. En cas de volatilité du marché (notamment baisse du prix de l’actif engagé), le contrat intelligent blockchain liquide les garanties (et rachète simultanément le stablecoin) pour garantir la solvabilité du stablecoin. Cette méthode diffère de la première en ce qu’elle ne dépend pas de la confiance accordée à une entité centralisée. Le modèle le plus important et le plus représentatif est USDe et DAI – USDe étant émis sur le protocole Sky, basé sur DAI, considéré comme une version améliorée de DAI (les deux pouvant être échangés librement 1:1). En 2024, MakerDAO a changé de nom pour devenir Sky Ecosystem et a lancé un nouveau stablecoin appelé USDS. Les actifs cryptographiques acceptés en garantie peuvent générer du DAI via un contrat intelligent appelé Maker Vault, sous le contrôle du protocole Sky. Si le prix des garanties baisse, créant un risque d’insuffisance de valeur, le protocole procède à une vente automatique des garanties (rachat de DAI) selon des paramètres définis, afin de maintenir l’ancrage du DAI à 1:1 avec le dollar américain.

En ce qui concerne la composition des garanties, au 5 mai 2025, les garanties principales de l’USDS étaient des jetons ETH, représentant plus de 92 %.

Comment assurer la stabilité du DAI ? Autrement dit, garantir que les détenteurs de DAI puissent le racheter est au cœur de la stabilité de son ancrage. L’émetteur du DAI interagit avec le contrat Vault du protocole Sky sur chaîne, en déposant des actifs cryptographiques suffisants en garantie (dont la valeur dépasse le montant du DAI émis, assurant ainsi la solvabilité du DAI). En cas de volatilité du marché, si le prix des actifs cryptographiques en garantie baisse, il existe un risque que ces garanties ne suffisent plus à couvrir le rachat du DAI émis. Le coffre-fort procède alors à une vente aux enchères des garanties selon le programme du contrat, en rachetant du DAI. Ce mécanisme est similaire au système de marge des contrats à terme, où une position est liquidée en avance en cas d’insuffisance de marge. Le protocole Sky a conçu un mécanisme de prix aux enchères garantissant que la valeur des actifs en garantie du coffre-fort peut couvrir le DAI en circulation, assurant ainsi la « stabilité » du prix du DAI.

2.3.3. Stablecoins algorithmiques : pleine confiance dans l’algorithme blockchain, échelle actuelle réduite

Les deux modèles précédents reposent sur des actifs en garantie pour émettre des stablecoins : l’USDT est soutenu par des actifs vérifiables détenus par l’entreprise, tandis que l’USDS/DAI utilise des contrats intelligents blockchain pour gérer l’engagement et la solvabilité des actifs. Toutefois, la tarification des mécanismes de liquidation et la gouvernance du coffre-fort ne sont pas entièrement décentralisées. Sous l’impulsion de la demande des utilisateurs natifs DeFi pour des stablecoins pleinement décentralisés, sont apparus des mécanismes entièrement basés sur des algorithmes pour ancrer la valeur des stablecoins, donnant naissance à des produits dont la stabilité du prix est maintenue par des algorithmes sur le marché des échanges. Ce mécanisme de stabilité des stablecoins algorithmiques fonctionne globalement comme un mécanisme de couverture/arbitrage contrôlé par algorithme, théoriquement capable de maintenir l’ancrage, mais cette pratique en est encore à ses débuts, et les écarts par rapport au prix cible ne sont pas rares. L’échelle des stablecoins algorithmiques reste faible. Comparés au deuxième type, les stablecoins algorithmiques dépendent entièrement d’algorithmes de contrats intelligents décentralisés, nécessitant pratiquement aucune intervention humaine. En tant que segment innovant, plusieurs mécanismes d’arbitrage/couverture différents ont vu le jour historiquement, mais très peu de projets ont réussi à fonctionner durablement.

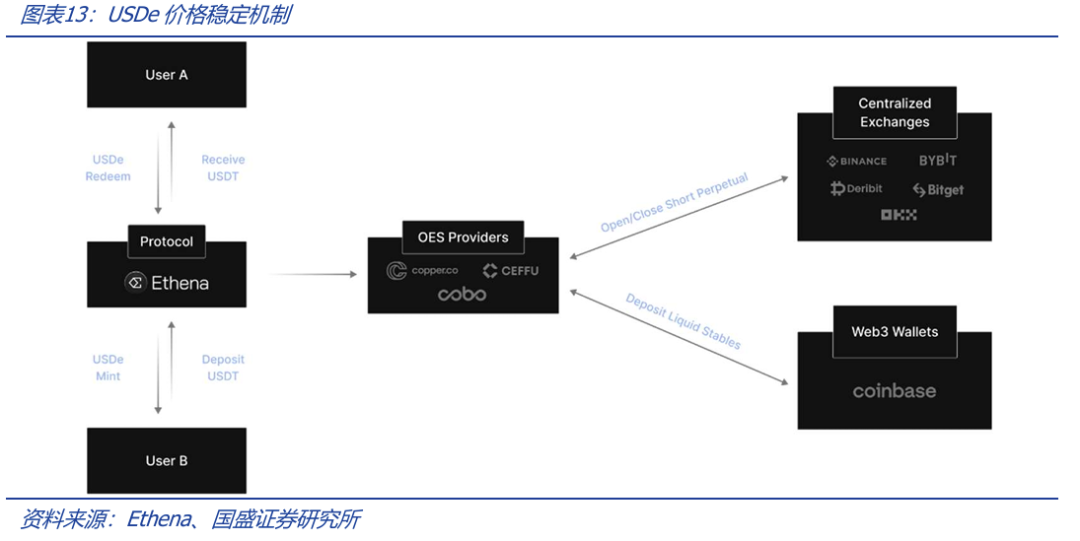

Le représentant actuel des stablecoins algorithmiques est l’USDe, troisième au classement par capitalisation, émis par le protocole Ethena. En résumé, des utilisateurs whitelistés déposent des actifs cryptographiques comme BTC, ETH, USDT ou USDC auprès du protocole Ethena, et reçoivent en échange un montant équivalent de stablecoin USDe. Le protocole prend ensuite une position vendeuse sur des exchanges CEX pour couvrir les fluctuations de prix de ses actifs de réserve, maintenant ainsi la stabilité de la valeur du stablecoin émis. Cette méthode ressemble au mécanisme de couverture des marchés des matières premières, une stratégie neutre automatisée entièrement contrôlée par algorithme.

3. RWA : un domaine d’application important des stablecoins aujourd’hui

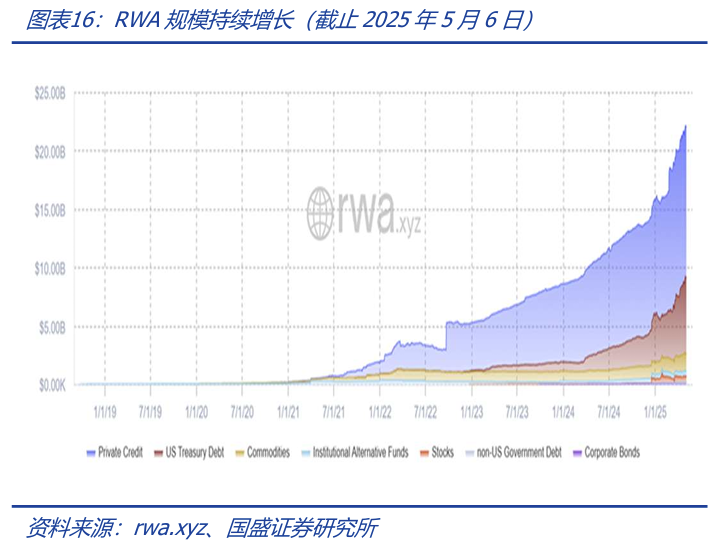

Cette année, le prix du bitcoin a connu une certaine baisse, entraînant une contraction du marché des cryptomonnaies, tandis que le marché RWA maintient une tendance haussière solide. Selon les données de rwa.xyz, au 6 mai, l’échelle du RWA dépassait 22 milliards de dollars, affichant une croissance continue depuis le début de l’année. En termes de croissance, il semble insensible à la baisse du prix du bitcoin. En ce qui concerne la composition du RWA, le crédit privé et la tokenisation des obligations américaines contribuent largement à cette expansion.

Le RWA devient un moteur important du développement du marché des cryptomonnaies, grâce à la participation active des institutions financières traditionnelles. Dans le cas du marché des obligations américaines tokenisées, le fonds phare BUIDL est lancé par BlackRock en collaboration avec Securitize, tandis que BENJI est proposé par Franklin Templeton, montrant clairement une tendance croissante des institutions financières traditionnelles vers le RWA.

Le RWA, en tant que segment à potentiel de croissance, suscite naturellement une demande pour les stablecoins. Le RWA consiste à porter les actifs du monde réel sur la blockchain, et l’USDT est précisément le pont entre le monde réel et le Web3.0.

3.1 Dans la tendance institutionnelle du RWA, le rôle crucial des stablecoins se confirme

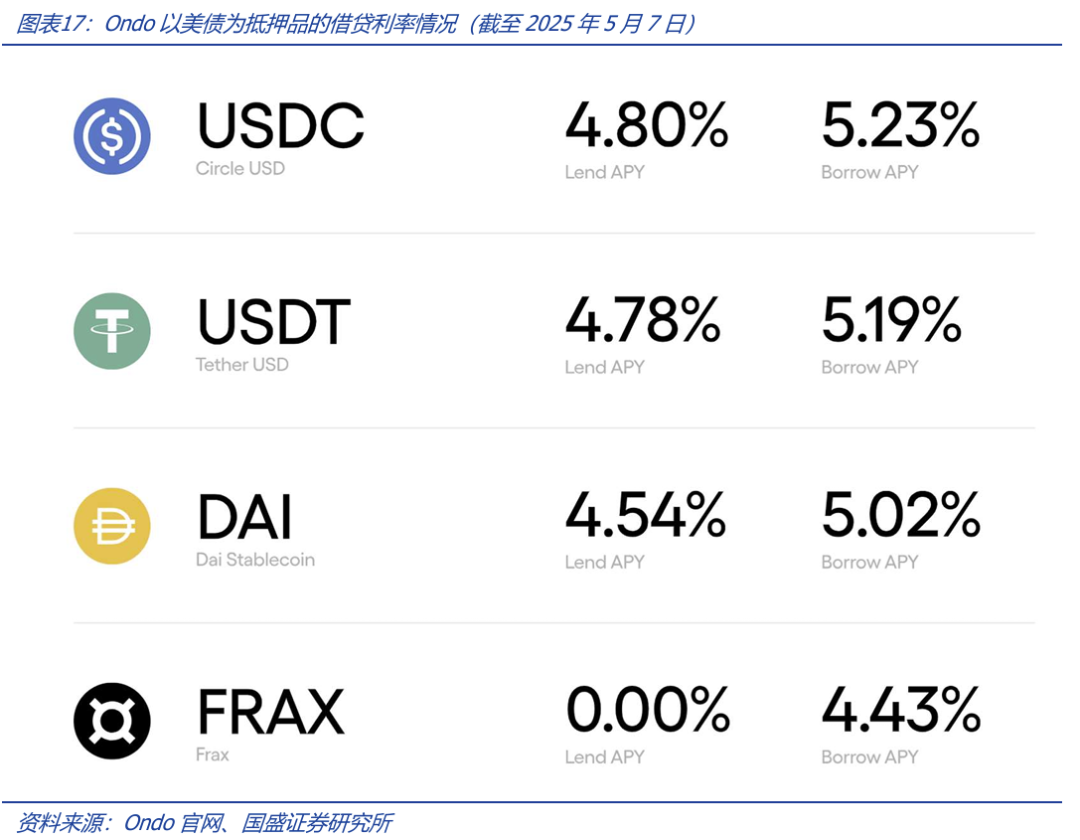

Bien que né dans l’univers sauvage du Web3.0, le RWA présente désormais une certaine tendance à l’« institutionnalisation », notamment renforcée par l’arrivée des ETF bitcoin, qui a accru la reconnaissance du Web3.0 par les institutions et marchés financiers traditionnels – une évolution naturelle. Prenons Ondo, une entreprise américaine de technologie blockchain, dont la mission est d’accélérer l’intégration du monde traditionnel de la richesse dans le Web3.0 en construisant des plateformes, actifs et infrastructures qui ramènent les marchés financiers sur la chaîne. Récemment, l’entreprise a annoncé un nouveau programme technologique, Ondo Nexus, destiné à offrir une liquidité en temps réel aux émetteurs tiers d’obligations américaines tokenisées. Autrement dit, Ondo Nexus fournit des services de rachat et d’échange pour les obligations tokenisées, améliorant leur liquidité et utilité, tout en construisant une infrastructure pour d’autres catégories d’actifs RWA. Ses clients incluent Franklin Templeton, WisdomTree, Wellington Management et Fundbridge Capital, et elle exploite ses relations existantes avec des entreprises comme BlackRock et PayPal pour offrir une liquidité 7×24. De plus, le 12 février, l’entreprise a annoncé un partenariat stratégique avec World Liberty Financial (WLFI), soutenu par Donald Trump Jr. (fils du président américain Trump), afin d’introduire la finance traditionnelle sur la chaîne via le développement du RWA. Le RWA entre donc clairement dans une ère « institutionnalisée ».

Grâce à Ondo Nexus, les investisseurs dans les obligations tokenisées des émetteurs partenaires pourront racheter sans friction leurs actifs RWA avec divers stablecoins, renforçant ainsi la liquidité et l’utilité de tout l’écosystème, augmentant l’investissabilité du secteur RWA et renforçant la confiance dans la liquidité des actifs sur chaîne. En 2024, la valeur totale bloquée (TVL) des actifs RWA de catégorie obligations tokenisées de l’entreprise a dépassé 3 milliards de dollars, une performance remarquable.

Avec le soutien des institutions financières traditionnelles, Ondo bénéficie d’un excellent appui en liquidité, crucial pour attirer les clients des marchés financiers traditionnels, dont la majorité des actifs ne sont pas encore sur chaîne.

4. Déploiement des stablecoins sur les marchés de paiement traditionnels : paiement, génération d’intérêts

En tant que pont entre le Web3.0 et le monde réel, le rôle des stablecoins est bidirectionnel : non seulement les actifs du monde réel montent sur la chaîne via les stablecoins, mais l’utilisation des stablecoins pénètre également les marchés du monde réel. Nous pouvons anticiper que les applications des stablecoins dans les paiements transfrontaliers seront prometteuses. De plus, en tant qu’actif simulant une « monnaie fiduciaire fantôme », la possibilité pour les utilisateurs de percevoir des intérêts sur leurs stablecoins constituerait une percée importante.

Le soutien des institutions de paiement traditionnelles comme Mastercard à l’utilisation des stablecoins n’est plus une nouveauté, marquant une tentative proactive des institutions financières traditionnelles de capter le flux financier du Web3.0. Comme les systèmes DeFi offrent des rendements aux actifs cryptographiques, cela constitue un avantage pour les actifs sur chaîne. Face à cette question des intérêts, les institutions financières traditionnelles cherchent également à améliorer leur attractivité. Le géant du paiement PayPal intensifie son développement du marché de son stablecoin PYUSD. Récemment, l’entreprise prévoit d’offrir aux utilisateurs américains détenant du PYUSD un taux d’intérêt de 3,7 % sur leur solde. Ce plan sera lancé cet été, permettant aux utilisateurs d’accumuler des intérêts en conservant du PYUSD dans leurs portefeuilles PayPal et Venmo. Le PYUSD peut être utilisé via PayPal Checkout, transféré à d’autres utilisateurs ou échangé contre des dollars américains traditionnels.

Dès septembre 2024, PayPal a annoncé que ses partenaires de paiement pourraient utiliser PayPal USD (PYUSD) pour régler les virements internationaux via Xoom, tirant parti des avantages de coût et de rapidité de la technologie blockchain. En avril de la même année, l’entreprise a permis à ses utilisateurs américains de Xoom d’envoyer du PYUSD à leurs proches à l’étranger sans frais de transaction. Xoom, service appartenant à PayPal, pionnier dans le domaine des envois d’argent numériques, offre des services rapides et pratiques de virement, de paiement de factures et de recharge téléphonique vers environ 160 pays à travers le monde.

Autrement dit, les stablecoins commencent à être adoptés par les marchés de paiement traditionnels, et la génération d’intérêts constitue un levier potentiel important pour attirer les clients.

Le 7 mai 2025, Futu International Securities a annoncé le lancement officiel des services de dépôt d’actifs cryptographiques tels que BTC, ETH et USDT, offrant aux utilisateurs des services de configuration d’actifs combinant Crypto et TradFi (finance traditionnelle). Récemment, Meta, trois ans après avoir abandonné le projet Libra/Diem, discute avec plusieurs entreprises de cryptomonnaies sur l’utilisation de stablecoins, explorant notamment le paiement transfrontalier aux créateurs via stablecoins pour réduire les coûts. La présence croissante des institutions financières/internet dans les services d’actifs cryptographiques, afin de partager le flux financier du Web3.0, est une tendance incontournable.

Bien sûr, les projets de cryptomonnaies s’étendent activement vers les marchés financiers traditionnels. Le 1er avril, heure locale américaine, Circle, émetteur du stablecoin USDC, a déposé un formulaire S-1 auprès de la SEC américaine pour une introduction en bourse au New York Stock Exchange, sous le symbole CRCL. Circle indique que, fin 2024, ses activités liées aux stablecoins ont généré 1,7 milliard de dollars, représentant 99,1 % de ses revenus totaux. Circle pourrait devenir le premier émetteur de stablecoins coté aux États-Unis. Si Circle réussit son introduction en bourse, cela stimulera davantage le développement du marché américain des stablecoins et accélérera l’acceptation des stablecoins par les utilisateurs traditionnels, notamment institutionnels – car actuellement, les utilisateurs traditionnels des stablecoins proviennent principalement du marché des cryptomonnaies.

5. Comment réguler les stablecoins ?

Les cryptomonnaies sont nées dans l’illégalité, et en tant que phénomène nouveau, leur développement s’est toujours accompagné d’un bras de fer avec la réglementation. Sur le marché américain, par exemple, la SEC, la CFTC, FinCEN (chargé de la lutte contre le blanchiment d’argent et le financement du terrorisme) et l’OCC (chargé de la réglementation bancaire nationale) ont tous manifesté leur volonté de réguler les cryptomonnaies. En réalité, les cryptomonnaies touchent largement les domaines de compétence de ces organismes, qui cherchent tous à renforcer leur leadership réglementaire. Mais il n’existe pas encore de cadre réglementaire mature, et chacun applique les règles existantes ou son interprétation propre, plaçant souvent les projets de cryptomonnaies face à des interventions ou poursuites judiciaires. Tether, émetteur de l’USDT, en est un exemple typique : accusé initialement par le procureur général de New York d’opacité et de tromperie des investisseurs. Après 22 mois d’enquête, le procureur a annoncé en février 2021 un accord de règlement : Tether a payé une amende de 18,5 millions de dollars et s’est vu interdire d’offrir ses services aux résidents de New York. De telles accusations contre des projets ou plateformes de cryptomonnaies sont nombreuses, reflétant la situation actuelle : l’absence de cadre juridique suffisamment complet laisse les cryptomonnaies évoluer dans une zone grise.

Depuis l’approbation aux États-Unis des ETF bitcoin au comptant, le marché des cryptomonnaies a non seulement connu une croissance significative en taille, mais a aussi bénéficié d’une attitude plus positive de la réglementation. Aux États-Unis, l’attitude générale envers les cryptomonnaies est globalement favorable. Le 7 mars, la Maison Blanche a organisé pour la première fois un sommet sur les cryptomonnaies, auquel ont participé de nombreux acteurs du secteur, dont le PDG de Coinbase et le fondateur de MicroStrategy (MSTR). Le président Trump a déclaré lors du sommet que le gouvernement fédéral soutiendrait le développement des cryptomonnaies et des actifs numériques, et appuierait un projet de loi du Congrès visant à offrir une certitude réglementaire à ce secteur.

Pour la réglementation américaine des stablecoins, le projet de loi GENIUS est actuellement le plus important. Il exige que les stablecoins soient adossés à des actifs liquides comme le dollar américain et les obligations d’État à court terme, établissant ainsi un cadre légal pour leur émission aux États-Unis. Le Sénat américain a voté un scrutin clé sur le projet de loi GENIUS le 8 mai, malheureusement sans aboutir. Concernant l’USDT, le stablecoin le plus populaire, ses réserves consistent principalement en dollars et obligations, proches des exigences du projet de loi. En revanche, pour des stablecoins comme DAI et USDe, l’écart avec GENIUS reste très important. Parallèlement, le 4 avril, la SEC a publié des lignes directrices indiquant que certains stablecoins répondant à des critères spécifiques seraient désormais considérés comme « non-securities » et exemptés des obligations de déclaration. La SEC définit ces « stablecoins conformes » comme des jetons entièrement soutenus par des réserves fiduciaires ou des instruments à court terme, peu risqués et hautement liquides, échangeables 1:1 contre des dollars américains. Cette définition exclut explicitement les stablecoins algorithmiques ou les actifs synthétiques ancrés au dollar (RWA) ainsi que les tokens fiduciaires générant des intérêts, laissant leur statut réglementaire incertain.

Actuellement, bien que les stablecoins conquièrent le marché, aucun cadre juridique complet et clair ne les soutient encore. C’est un reflet de la situation réglementaire des cryptomonnaies : en tant qu’innovation sans précédent, elles font face à des défis réglementaires eux-mêmes inédits.

Concrètement, les stablecoins sont les cryptomonnaies les plus « simples ». Compte tenu de leur lien avec les monnaies fiduciaires, ils peuvent pénétrer le domaine des paiements, ce qui attire particulièrement l’attention réglementaire. Non seulement les États-Unis, mais aussi d’autres régions comme Hong Kong accélèrent leur réglementation des stablecoins. Le 27 février, la commission législative du Conseil législatif de Hong Kong examinait le projet de loi sur les stablecoins. Ho Hung-chi, responsable des finances numériques à la HKMA, a indiqué espérer que le projet soit adopté cette année, après quoi la HKMA publiera des directives réglementaires précisant l’interprétation de la loi, y compris les détails d’exploitation pour les émetteurs, et mettra progressivement en place un système d’autorisation. Le 22 avril, Shen Jianshi, vice-président du groupe JD et économiste en chef, a déclaré que JD était déjà entré dans la phase de test « sandbox » pour l’émission de stablecoins à Hong Kong. C’est une réponse proactive des entreprises locales à la réglementation, montrant qu’il existe déjà une attente de demande pour les stablecoins sur le marché de Hong Kong.

En ré

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News