GENIUS et les stablecoins : un nouveau créneau d'investissement sous régulation

TechFlow SélectionTechFlow Sélection

GENIUS et les stablecoins : un nouveau créneau d'investissement sous régulation

On s'attend à ce que, dans un avenir proche, l'USDT et/ou l'USDC figurent en tête de la liste des détenteurs d'obligations du Trésor américain.

Rédaction :James Lavish

Compilation : TechFlow

De plus en plus de voix affirment aujourd'hui que « les stablecoins sont l'avenir des actifs cryptographiques ».

Par exemple, des responsables du Trésor américain, voire peut-être des banquiers centraux.

Mais que sont exactement les stablecoins ? Pourquoi sont-ils si importants ? Quels problèmes résolvent-ils pour les investisseurs et le Trésor américain ?

Les Stablecoins en termes simples

En bref, un stablecoin est un actif numérique (cryptographique) conçu pour maintenir une valeur stable.

Comment cela est-il réalisé ?

En ancrant son prix à un actif de référence, comme une monnaie fiduciaire, une marchandise telle que l'or, ou même un panier d'actifs.

L'objectif des émetteurs de stablecoins est de combiner les avantages transactionnels des cryptomonnaies – règlement rapide, programmabilité, accessibilité mondiale – avec la « stabilité des prix » des monnaies fiduciaires.

Avant d'aller plus loin, examinons les différents types de stablecoins disponibles sur le marché :

-

Stablecoins adossés à des monnaies fiduciaires : visent à maintenir une parité 1:1 avec une monnaie nationale (comme le dollar américain). Les exemples courants sont l'USDT (Tether) et l'USDC (USD Coin).

-

Stablecoins adossés à des matières premières : liés à des actifs physiques, comme l'or (par exemple, le PAXG, soutenu par des réserves d'or physique).

-

Stablecoins adossés à des cryptomonnaies : garantis par des cryptomonnaies plus volatiles, avec un surcollatéralisation pour absorber les fluctuations de prix.

-

Stablecoins algorithmiques : maintiennent l'ancrage du prix via des algorithmes d'offre et de demande, plutôt que par des réserves physiques réelles. (Par exemple, le TerraUSD (UST), qui a connu un échec retentissant en 2022, est un cas d'école d'échec de stablecoin algorithmique.)

Aujourd'hui, nous nous concentrerons sur les stablecoins adossés au dollar américain et sur les actions du Trésor américain et des régulateurs fédéraux les concernant.

Les stablecoins adossés au dollar sont principalement utilisés comme espèces numériques sur les plateformes d'échange de cryptomonnaies et au sein de l'écosystème cryptographique. Ils jouent un rôle clé dans le trading, le prêt, les applications de finance décentralisée (DeFi) et les paiements transfrontaliers.

Des stablecoins comme l'USDT et l'USDC sont utilisés par les traders pour transférer des fonds entre les bourses ou pour conserver temporairement des actifs en période d'incertitude sur les marchés.

Contrairement aux banques traditionnelles, limitées par les heures d'ouverture, les contraintes de liquidité et les défis réglementaires, les stablecoins en dollars offrent un règlement en temps réel, une accessibilité mondiale et une intégration avec les contrats intelligents.

Cela les rend quasiment indispensables sur les marchés cryptographiques ouverts 24h/24 et 7j/7.

Mais à quel point sont-ils fiables ?

Cela nous amène à la question des audits, utilisés pour vérifier les actifs sous-jacents des stablecoins.

Circle publie des attestations confirmant que chaque jeton USDC est soutenu à 100% par des actifs liquides en dollars, comprenant des liquidités et des bons du Trésor américain à court terme. L'USDC est audité mensuellement par Grant Thornton LLP, ce qui en fait la référence en matière de transparence dans le domaine des stablecoins.

Tether (USDT) a été critiqué pour son manque de transparence et ses informations contradictoires par le passé. Bien qu'il publie désormais des attestations trimestrielles et s'engage à réaliser des audits complets, ses réserves incluent des actifs moins liquides, comme du papier commercial. En 2021, Tether a été condamné à une amende de 41 millions de dollars par la CFTC pour avoir fait des déclarations trompeuses sur ses réserves. Malgré cela, l'USDT reste le stablecoin le plus échangé au monde, mais avec un risque réputationnel légèrement plus élevé.

Alors, que se passe-t-il lorsque les investisseurs s'inquiètent des actifs sous-jacents et de la stabilité d'un stablecoin ?

Le stablecoin « se dé-peg », c'est-à-dire qu'il s'écarte de la valeur de la monnaie à laquelle il est ancré.

Par exemple, lors de la faillite de la Silicon Valley Bank, l'USDC est tombé de 1 dollar (parité avec le dollar) à 0,87 dollar, car les investisseurs craignaient l'exposition de l'USDC à cette banque.

L'USDC et l'effondrement de la Silicon Valley Bank :

-

Début mars 2023, Circle détenait environ 40 milliards de dollars de réserves pour l'USDC.

-

Sur ce montant, 3,3 milliards de dollars (environ 8,25%) étaient déposés en espèces à la Silicon Valley Bank.

-

Lorsque la Silicon Valley Bank a fait faillite et a été reprise par la FDIC, le marché a craint que Circle ne puisse pas accéder immédiatement ou totalement à ces fonds.

-

Cette panique a entraîné un dé-peg temporaire de l'USDC, qui est tombé à 0,87 dollar sur certaines bourses, avant de revenir à 1 dollar après l'intervention du gouvernement américain garantissant les dépôts de la Silicon Valley Bank.

Pour les détenteurs, cela signifiait que si vous aviez 100 000 dollars en USDC, sa valeur n'était temporairement que de 87 000 dollars, jusqu'à ce que le gouvernement intervienne pour garantir les dépôts et que l'ancrage revienne à 1 dollar.

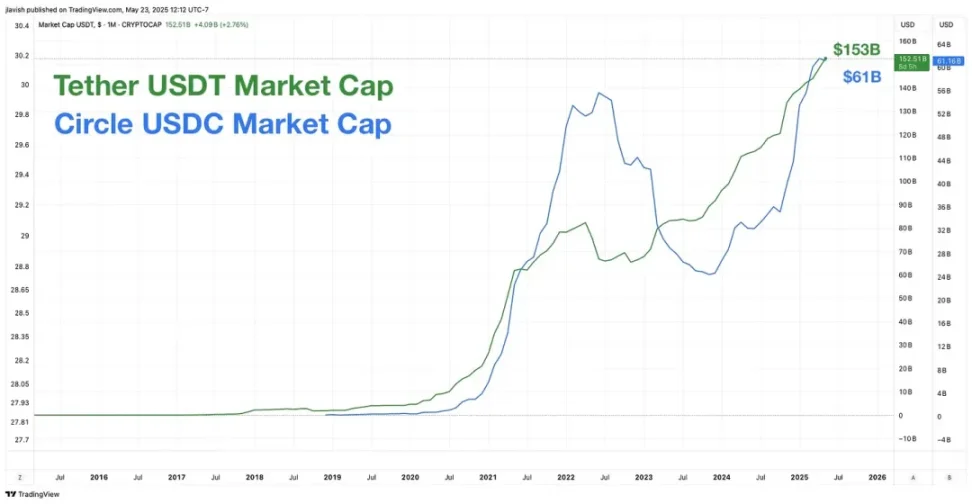

Depuis, le marché des stablecoins a continué de prospérer, son importance et sa taille n'ont cessé de croître, la capitalisation boursière totale de l'USDT et de l'USDC atteignant désormais 2140 milliards de dollars.

Cela n'a pas échappé à l'attention. Avec cette croissance, le Trésor américain considère désormais les stablecoins en dollars comme une extension stratégique de l'influence du dollar.

En bref, le Trésor a besoin des stablecoins.

Pourquoi le Trésor américain a besoin des stablecoins

En termes simples, les stablecoins peuvent favoriser l'utilisation mondiale du dollar, stimulant ainsi la demande pour les bons du Trésor américain.

Les stablecoins adossés au dollar (comme l'USDC et l'USDT) agissent comme des versions numériques du dollar, utilisables dans le monde entier avec simplement un smartphone et une connexion internet.

Cela étend la portée du dollar à des régions dépourvues de systèmes bancaires solides.

En pratique, les stablecoins, en tant que dollars « on-chain » et sans autorisation, permettent aux utilisateurs du monde entier de stocker de la valeur, d'effectuer des transactions transfrontalières et de se couvrir contre les risques liés aux monnaies locales.

Cette demande généralisée consolide la position du dollar en tant que monnaie de réserve mondiale.

Jeremy Allaire, PDG de Circle, a déclaré : « L'USDC fait mieux le travail du dollar à l'étranger que de nombreuses banques. »

C'est une bonne chose, cela aide le dollar à être utilisé mondialement, bénéficiant même aux populations non bancarisées dans des régions reculées.

Mais en quoi cela aide-t-il le Trésor américain ?

La réponse est simple.

Pour maintenir l'ancrage 1:1, les stablecoins doivent être soutenus par des actifs liquides de haute qualité. Pour la plupart des principaux émetteurs, cela signifie détenir principalement un type spécifique de titre.

Exactement, les bons du Trésor américain.

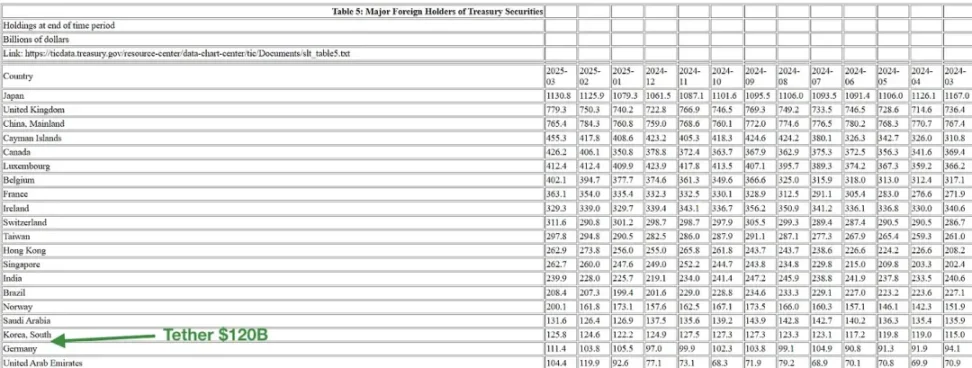

Selon le communiqué de presse de Tether du 1er mai : « Tether... a atteint un niveau record d'exposition totale aux bons du Trésor américain, approchant les 120 milliards de dollars, incluant une exposition indirecte via des fonds du marché monétaire et des accords de mise en pension. »

Cela place Tether parmi les principaux détenteurs de bons du Trésor américain :

En effet, Tether détient plus de bons du Trésor que l'Allemagne et les Émirats arabes unis. Comment ont-ils atteint cette taille si rapidement ?

L'année dernière, Tether était l'un des dix plus gros acheteurs de bons du Trésor américain, augmentant ses avoirs de 33,1 milliards de dollars, devenant le septième acheteur net, derrière le Royaume-Uni et devant le Canada.

N'oublions pas l'USDC. Bien que sa capitalisation boursière soit plus petite, l'USDC rapporte que plus de 75% de ses réserves sont investies dans de la dette gouvernementale américaine à trois mois ou moins (bons du Trésor à court terme), le reste étant détenu en espèces dans des banques principales.

La demande combinée de ces émetteurs est désormais comparable à celle de certains États souverains de taille moyenne.

Dans un monde de déficits croissants et d'émissions accrues de dette publique, cette demande est une « bouée de sauvetage » bienvenue pour Washington.

Cette nouvelle demande de bons du Trésor provenant d'entités non souveraines remodèle les marchés de la dette traditionnels :

Les réserves des stablecoins agissent comme des bilans à la recherche de rendement, privilégiant les actifs sûrs comme les bons du Trésor à court terme.

Contrairement aux banques traditionnelles, ces émetteurs ne sont pas soumis aux exigences de fonds propres de Bâle ou aux règles d'assurance des dépôts, qui limitent la taille des bilans.

Par exemple, Tether a rapporté un bénéfice net de plus de 13 milliards de dollars en 2024, principalement provenant des intérêts de son portefeuille de bons du Trésor (alors que la société n'a qu'environ 100 employés).

Bien que cette demande soit cruciale pour un Trésor américain qui vend d'énormes quantités de dette, elle présente également des risques de concentration et soulève des questions sur la transparence, les processus de rachat et les risques systémiques.

Nous l'avons vu avec l'USDC et l'incident de la Silicon Valley Bank ; bien que l'ancrage soit rapidement revenu après l'intervention du gouvernement fédéral, l'événement a montré à quelle vitesse la confiance pouvait s'évaporer.

Si une ruée au rachat se produisait pour l'USDT ou l'USDC, elle pourrait forcer la liquidation rapide de centaines de milliards de dollars de bons du Trésor. Cela se répercuterait sur le marché mondial des pensions et les instruments de financement à court terme.

C'est pourquoi les régulateurs – du Trésor au Conseil de surveillance de la stabilité financière – voient les stablecoins non seulement comme une innovation technologique et financière, mais aussi comme des institutions d'importance systémique émergentes.

En s'ancrant aux bons du Trésor américain, les stablecoins sont devenus des acheteurs et des amplificateurs de la domination du dollar. Ce faisant, ils... euh, se sont liés à toute la puissance fiscale et réglementaire des États-Unis.

Ce qui nous amène au « GENIUS Act ».

Le « GENIUS Act » : Washington rejoint la conversation

Reconnaissant que les stablecoins ne sont plus un concept cryptographique marginal mais des acteurs majeurs des marchés mondiaux de liquidité et de la dette, les décideurs politiques sont intervenus avec ce qu'ils appellent une « innovation responsable ».

C'est le « GENIUS Act ».

L'acronyme signifie « Guiding and Ensuring National Innovation for US Stablecoins Act » (Loi pour guider et assurer l'innovation nationale pour les stablecoins américains). Proposé par les sénateurs Bill Hagerty (républicain du Tennessee) et Kirsten Gillibrand (démocrate de New York), il s'agit d'une initiative législative bipartisane.

Quelques dispositions clés du projet de loi :

-

Licence fédérale : Les émetteurs dont la circulation dépasse 100 milliards de dollars doivent obtenir une licence fédérale et être réglementés.

-

Soutien par des réserves intégrales : Les stablecoins doivent être soutenus à 100% par des actifs liquides de haute qualité (comme les bons du Trésor américain et les liquidités).

-

Audits obligatoires : Les émetteurs doivent subir des audits indépendants réguliers et publier les données de leurs réserves (Tether, à bon entendeur...).

-

Régulation à deux niveaux : Les petits émetteurs avec une circulation inférieure à 100 milliards de dollars peuvent opérer sous régulation étatique, maintenant l'écosystème ouvert aux startups.

-

Alternative aux CBDC : Le projet de loi soutient explicitement les stablecoins en dollars du secteur privé comme alternative aux monnaies numériques de banque centrale (CBDC).

Où en est le processus législatif actuel du projet de loi ?

Le « GENIUS Act » a été adopté par le Sénat américain la semaine dernière (le 19 mai) par un vote transpartisan de 66 contre 32. Mais bien sûr, tout le monde n'est pas favorable.

La sénatrice Elizabeth Warren est devenue l'une des critiques les plus virulentes du projet de loi, avertissant que le « GENIUS Act » pourrait manquer de protections suffisantes pour les consommateurs et avantager excessivement les intérêts privés du secteur crypto.

Warren a longtemps soutenu que si les États-Unis devaient émettre un dollar numérique, il devrait être émis et contrôlé par le secteur public, peut-être sous forme de CBDC, pour mieux garantir la protection des consommateurs, la stabilité financière et minimiser l'impact environnemental.

Cependant, une CBDC donnerait au gouvernement et aux banques une surveillance et un contrôle absolus sur chaque centime que vous possédez, jusqu'à chaque transaction.

Avec la capacité de refuser toute ou toutes les transactions, ainsi que de geler ou de confisquer l'intégralité de vos fonds.

Quoi qu'il en soit, je pense qu'une CBDC est peu susceptible d'être créée et utilisée aux États-Unis à court terme.

Revenons au « GENIUS Act ».

Le projet de loi va maintenant être soumis à la Chambre des représentants pour examen. Bien qu'il ait bénéficié d'un fort soutien bipartisan au Sénat, son chemin à la Chambre semble plus complexe.

Certains républicains de la Chambre ont proposé des versions concurrentes de législation sur les stablecoins, avec des divergences clés concernant les pouvoirs de régulation des États, le rôle de la Réserve fédérale et la répartition du contrôle entre agences fédérales et étatiques.

Parallèlement, certains démocrates de la Chambre, en accord avec la sénatrice Warren, estiment que le projet de loi pourrait favoriser les initiés du secteur crypto et manquer des protections nécessaires pour prévenir les abus ou les risques systémiques.

Ainsi, bien que le « GENIUS Act » ait un fort élan, il est loin d'être une affaire réglée. Davantage de débats, de négociations et d'amendements possibles sont attendus avant qu'il n'arrive sur le bureau du président.

Washington dit essentiellement : D'accord, les stablecoins sont là pour rester – nous en avons désespérément besoin pour soutenir les futures émissions illimitées de bons du Trésor américain – mais nous allons nous assurer qu'ils soient sûrs, solides et structurés.

Conclusion

Quoi qu'il en soit, je crois aussi que les stablecoins sont là pour rester, que le « GENIUS Act » finira par être promulgué et fournira une structure aux stablecoins – ce qui ne fera que consolider davantage leur place dans le classement des détenteurs de bons du Trésor américain.

Je prévois dans un avenir proche que l'USDT et/ou l'USDC seront en tête de ce classement. Les plus grands détenteurs de bons du Trésor américain au monde.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News