Deux épées de Damoclès suspendues au-dessus des États-Unis : les stablecoins et la dette américaine

TechFlow SélectionTechFlow Sélection

Deux épées de Damoclès suspendues au-dessus des États-Unis : les stablecoins et la dette américaine

Nous ne pouvons pas laisser la corruption nous aveugler au point de ne plus voir la réalité plus large : la technologie blockchain est inéluctable.

Rédaction : Musol

Il y a peu, le Sénat américain a adopté par 66 voix contre 32 une motion de procédure sur le projet de loi GENIUS, marquant ainsi l'entrée des stablecoins dans la phase « opérationnelle » de la législation fédérale.

Le Sénat américain a approuvé par 66 voix contre 32 l'ouverture du débat sur le projet de loi GENIUS relatif aux stablecoins. Source : Sénat des États-Unis

Cela pourrait bien être la première fois pour notre génération que l'émission du dollar sur blockchain entre au cœur du processus législatif ; ce pourrait aussi être la première fois que deux épées de Damoclès — les stablecoins et la dette américaine — s'abattent, venant transpercer l'ultime utopie humaine. Derrière cela se profile une restructuration profonde des cryptomonnaies, de l'écosystème Web3 et du paysage mondial des paiements.

Pt.1. La pièce de Damoclès

Pourquoi un tel projet de loi sur les stablecoins est-il si important ?

Les stablecoins, comme leur nom l’indique, sont des cryptomonnaies indexées sur des actifs stables tels que le dollar, jouant le rôle de « pont » dans les marchés cryptographiques. Ils sont largement utilisés pour les transactions, les paiements transfrontaliers et la finance décentralisée (DeFi). En 2024, la taille du marché mondial des stablecoins a dépassé 200 milliards de dollars, dominée par les stablecoins adossés au dollar américain. Toutefois, en raison du manque d’un cadre réglementaire clair, le secteur des stablecoins évolue en zone grise, suscitant des inquiétudes quant au blanchiment d’argent, à la fraude ou aux risques systémiques.

L’objectif principal du projet de loi GENIUS est d’établir un cadre réglementaire clair pour les émetteurs de stablecoins, notamment :

-

Exigences d’émission : les émetteurs doivent obtenir une licence fédérale ou étatique et respecter des exigences strictes en matière de capital et de réserves.

-

Anti-blanchiment et sécurité : renforcement des mesures de lutte contre le blanchiment (AML) et de connaissance du client (KYC), afin d’empêcher l’utilisation des stablecoins à des fins illégales.

-

Protection des consommateurs : garantir la transparence et la sécurité des fonds pour les utilisateurs, évitant ainsi des drames comme l’effondrement de TerraUSD en 2022.

-

Juridiction extraterritoriale : limiter l’accès des stablecoins étrangers au marché américain, consolidant ainsi la « domination » du dollar dans l’univers cryptographique.

Ce vote ne concerne pas seulement la normalisation du secteur des cryptomonnaies, mais constitue également une stratégie géopolitique des États-Unis dans la compétition mondiale pour la technologie financière. Comme l’a déclaré le secrétaire au Trésor américain Benest : « Les stablecoins en dollars maintiendront le statut de réserve internationale du dollar. »

Quel sera l’aboutissement du projet de loi ? Qui gagne, qui perd ?

Si le projet de loi GENIUS est adopté, plusieurs domaines seront profondément transformés :

Les gagnants :

-

Émetteurs de stablecoins : Tether (USDT), Circle (USDC) et autres grands acteurs obtiendront une légitimité juridique. Bien que les coûts de conformité soient élevés, la confiance du marché augmentera fortement.

-

Les bourses de cryptomonnaies : avec une réglementation claire, des plateformes comme Coinbase ou Kraken pourraient attirer davantage de capitaux institutionnels, stimulant ainsi fortement les volumes d’échanges.

-

La suprématie du dollar : en limitant l’accès des stablecoins étrangers au marché américain, les stablecoins en dollar renforceront encore leur domination financière mondiale. La présidente de la BCE Lagarde a déjà averti : « Les stablecoins en dollar pourraient menacer la souveraineté monétaire de l’euro. »

-

Les investisseurs : la normalisation des stablecoins réduira les risques du marché, attirant plus de capitaux traditionnels vers les cryptomonnaies, poussant ainsi à la hausse les prix des actifs.

Les perdants :

-

Émetteurs non conformes : les petits projets incapables de répondre aux exigences réglementaires risquent d’être éliminés.

-

Stablecoins étrangers : ceux indexés sur l’euro ou le yuan chinois verront leurs accès au marché américain restreints.

-

Les idéalistes de la décentralisation : les exigences strictes de KYC et AML pourraient affaiblir l’anonymat des cryptomonnaies, provoquant des controverses au sein de la communauté.

Qu’y a-t-il derrière la « liberté » des stablecoins ?

« Du combat interne au piétinement mortel, plus on monte haut, plus la chute est violente. »

Combat interne — Pourquoi Trump soutient-il le développement des cryptomonnaies ?

Actuellement, deux problèmes majeurs affectent les cryptomonnaies : la conversion avec les monnaies fiduciaires & la forte volatilité des différentes cryptomonnaies.

Pour résoudre ces deux problèmes et construire un écosystème plus complet, la société Tether a lancé le stablecoin USDT. Tether affirme qu’à chaque dollar reçu, un USDT est émis, et qu’à chaque USDT rendu, un dollar est remboursé et un USDT détruit.

En théorie, un USDT équivaut à un dollar.

Avec le développement continu des cryptomonnaies, de nombreux commerçants acceptent désormais les paiements en cryptomonnaies, par exemple pour acheter une pizza. Dans ce cas, l’USDT devient une sorte de « billet bancaire », remplaçant l’or ou l’argent physique dans la circulation monétaire.

Parfait, n’est-ce pas ?

Y a-t-il des failles ? Oui.

Bogue 1 : Tether émet-il trop de stablecoins ? Par exemple, avec seulement 10 millions de dollars d’actifs équivalents (dollars, bons du Trésor ou actions), il émettrait 20 millions d’USDT. Même à l’époque des banques privées, ce genre de surexpansion n’était pas entièrement évitable. Le fait que Tether ait été blacklisté par des banques américaines et taïwanaises en raison de ce problème le confirme.

Si le Bogue 1 reste une suspicion, le Bogue 2 est une vraie vulnérabilité.

Bogue 2 : après avoir reçu un dollar et émis un USDT, Tether ne met pas ce dollar sous clé, mais l’investit dans d’autres actifs, comme des obligations américaines. Le département du Trésor ou d'autres vendeurs sur le marché secondaire, recevant ce dollar, le remettent aussitôt en circulation.

En résumé, le dollar du monde réel ne quitte jamais la circulation, tandis qu’un USDT dans le monde cryptographique peut aussi fonctionner comme un « billet » participant à la circulation monétaire réelle.

Un seul dollar initial devient deux dollars.

Si le Trésor américain vend un dollar de dette, utilise ce dollar pour acheter un USDT, et que Tether rachète ensuite cette dette… à terme, Tether possède une quantité infinie de bons du Trésor, et le Trésor américain détient une quantité infinie d’USDT…

Et tout cela sans aucune violation des règles par Tether ou le Trésor américain.

Piétinement mortel — L’outrepassement moral

Toute forme de surexpansion monétaire est immorale.

C’est ainsi que naît l’inflation.

Mais force est de constater que nous sommes impuissants face à cela.

Si l’on croit au crédit américain, jamais la dette publique n’aurait atteint 36 trillions.

Si l’on est suffisamment pessimiste, le scénario décrit ci-dessus finira par devenir réalité un jour.

Le « piétinement mortel » peut prendre deux formes : premièrement, une surémission d’USDT entraînant une perte de pouvoir d’achat, poussant les détenteurs à un retrait massif, forçant Tether à vendre ses obligations américaines, provoquant ainsi l’effondrement d’une dette déjà au bord de la faillite. Deuxièmement, si la dette américaine s’effondre d’abord, les actifs de réserve de Tether s’effondrent, entraînant une ruée sur l’USDT et sa dévaluation.

Trump est actuellement en conflit avec la Réserve fédérale. Si la Fed reste inflexible, Trump pourrait recourir aux cryptomonnaies pour contourner la Fed, exploitant le Bogue 2 afin de résoudre temporairement la crise de la dette américaine.

Boire du poison pour apaiser la soif.

Auto-illusion — Plus on monte haut, plus la chute est violente

Toute forme de surexpansion monétaire est immorale. Tether peut émettre des USDT, mais alors soit il faut retirer définitivement le dollar reçu de la circulation réelle, soit l’USDT ne devrait pas servir à acheter une pizza — il devrait rester confiné au marché cryptographique, comme un simple jeu en ligne.

Un dollar doit rester un dollar. Il ne devrait jamais devenir deux dollars. Même le meilleur des tours de magie reste une illusion, une supercherie. Plus on grimpe grâce à des illusions, plus la chute sera violente.

« Nous ne devons pas laisser la corruption obscurcir notre regard face à la réalité plus large : la technologie blockchain est inévitable. Si les législateurs américains ne la guident pas, d'autres nations le feront — sans respecter nos intérêts ni nos valeurs démocratiques. »

Pt.2. La dette de Damoclès

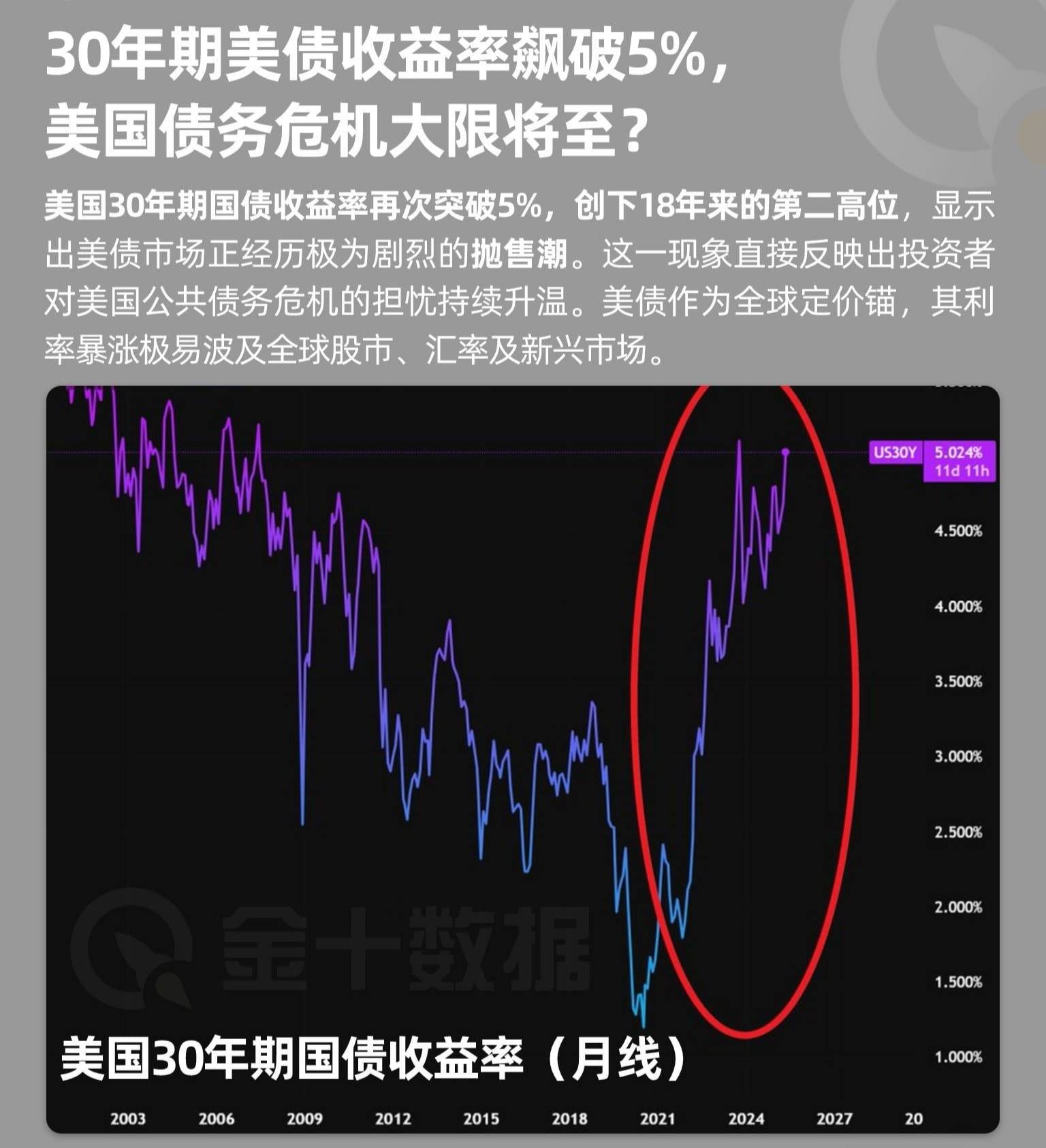

Source : données Jinshi

En 2025 et 2026, d’énormes quantités de dette américaine arriveront à échéance, constituant l’épée de Damoclès suspendue au-dessus des États-Unis et de Trump. Le fait que Trump, âgé de 80 ans, travaille à un rythme intense depuis les 90 derniers jours illustre parfaitement cette pression.

Dans les dernières phases de nombreuses dynasties historiques, les gens imaginent toujours qu’un héros surgira du néant. Mais aujourd’hui, les États-Unis incarnent vivement cette sensation de fin de cycle — une impression générale que ce trou béant ne peut être comblé par personne.

Au départ, Trump espérait provoquer une récession économique pour faire baisser le taux d’intérêt de la dette, sauvant ainsi le marché obligataire via un effondrement boursier et monétaire. Mais le résultat fut inattendu : un effondrement des actions, de la dette et des changes.

Trump a alors trouvé un prétexte pour calmer temporairement la tempête, retournant réfléchir à la suite. Mais cela ne signifie pas la fin de la crise. Trump entend véritablement jouer sur les tarifs douaniers pour rééquilibrer les comptes. D’un autre côté, il ne souhaite pas non plus rompre avec la Chine. La logique du businessman est à la fois simple et complexe — simple car il n’hésite jamais à gagner de l’argent, complexe car il veut toujours plus dans la répartition des intérêts, mais finalement, tous les chemins mènent à Rome.

Bien sûr, le temps règle tout.

Certains affirment que les cryptomonnaies peuvent résoudre le problème de la dette américaine. Théoriquement, c’est plausible. Imaginons que tous les pays achètent des stablecoins avec leur propre monnaie, que les dollars supportant ces stablecoins achètent des obligations américaines : cela reviendrait grosso modo à dire que les pays achètent directement de la dette américaine. Par ailleurs, les bitcoins détenus par le gouvernement américain prendraient continuellement de la valeur, générant des revenus substantiels. Mais l’idéal est beau, la réalité est maigre : l’échelle des stablecoins, mesurée en dizaines de milliards, n’est qu’une goutte d’eau face aux 40 trillions de dette américaine, et cet écart ne cesse de s’élargir. Même si la capitalisation totale du BTC était entièrement consacrée à cela, elle couvrirait à peine les intérêts annuels de la dette américaine, sans parler du fait que le gouvernement et les entreprises américains détiennent ensemble **moins de 5 % du BTC**.

Autrement dit, même en empruntant ces deux voies, il faudrait des années de maturation et d’attente.

La question centrale devient donc : combien de temps encore la dette américaine tiendra-t-elle, ou combien de temps le système de paiement en dollar survivra-t-il ? Le système de Bretton Woods n’a duré que 27 ans avant de s’effondrer. Depuis sa disparition, le système monétaire basé sur la dette a tenu 54 ans. Quant à son cycle, nous espérons à la fois sa survie et sa renaissance.

Peut-être que des décennies plus tard, en repensant à l’histoire, les gens réaliseront qu’une nouvelle ère a peut-être commencé dès aujourd’hui.

« Le vent d’automne souffle à nouveau, le monde a changé. »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News