Les obligations américaines « non investissables » pourraient bien être l'actif offrant le rendement le plus élevé en 2026

TechFlow SélectionTechFlow Sélection

Les obligations américaines « non investissables » pourraient bien être l'actif offrant le rendement le plus élevé en 2026

2026 sera finalement l'année des obligations.

Auteur : Common Sense Investor (CSI)

Traduction : TechFlow

Éditorial TechFlow : Alors que l'environnement macroéconomique s'apprête à subir des bouleversements majeurs en 2026, la logique du marché est en train de s'inverser profondément. Le trader macro-économique expérimenté Common Sense Investor (CSI) avance une thèse contre-courant : l'année 2026 sera celle où les obligations dépasseront les actions.

Fondée sur la pression écrasante des charges d'intérêts du gouvernement américain, les signaux de déflation émis par l'or, la position extrêmement concentrée des ventes à découvert sur les obligations et les conflits commerciaux imminents, l'auteur considère que les obligations à long terme (telles que TLT) se trouvent actuellement au seuil d'une opportunité présentant un avantage de « jeu asymétrique ».

Alors que le consensus général juge les obligations « non investissables », cet article révèle, à travers une rigoureuse analyse mathématique des fondamentaux macroéconomiques, pourquoi les obligations à long terme pourraient devenir l'actif offrant le rendement le plus élevé en 2026.

Suite du texte :

Pourquoi je suis fortement positionné sur TLT et TMF — et pourquoi les actions vont sous-performer en 2026

J'écris ces lignes avec la plus grande conviction : 2026 est voué à devenir l'année où les obligations surpassent les actions. Ce n'est pas parce que les obligations sont « sûres », mais parce que les mathématiques macroéconomiques, la répartition des positions et les contraintes politiques convergent comme jamais auparavant — et ce type de configuration ne se termine presque jamais par une situation de « taux élevés pendant longtemps (Higher for Longer) ».

J'ai déjà mis mon argent là où est ma parole.

TLT (ETF sur obligations américaines de maturité supérieure à 20 ans) et TMF (ETF 3x long sur les mêmes obligations) représentent actuellement environ 60 % de mon portefeuille. Cet article compile les données de mes publications récentes, y ajoute un contexte macroéconomique inédit, et esquisse un scénario haussier pour les obligations à longue maturité, notamment pour TLT.

Résumé des arguments clés :

- Évolution de l'or : L'historique de l'or ne préfigure pas une inflation durable — il annonce plutôt une déflation ou un risque de déflation.

- Déficit budgétaire : Les calculs budgétaires américains sont en train de s'effondrer : environ 1 200 milliards USD annuels en paiements d'intérêts, et cette somme continue d'augmenter.

- Structure d'émission : Les émissions obligataires du Trésor sont orientées vers le court terme, augmentant silencieusement le risque systémique de refinancement.

- Squeeze à la baisse : Les obligations à long terme constituent l'une des positions vendeuses les plus surpeuplées du marché.

- Indicateurs économiques : L'inflation ralentit, la confiance est faible, et les tensions sur le marché du travail s'accroissent.

- Géopolitique : Les actualités géopolitiques et commerciales basculent vers une logique « défensive (Risk-off) », et non vers une dynamique « reflationniste (Reflationary) ».

- Intervention politique : Quand certains maillons cèdent, la politique se tourne toujours vers une baisse des taux longs.

Cette combinaison a historiquement constitué le carburant parfait pour TLT.

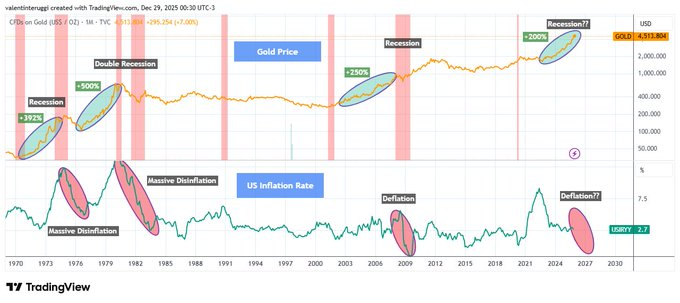

L'or n'est pas toujours un indicateur d'inflation

Chaque fois que l'or a grimpé de plus de 200 % en peu de temps, cela n'a pas présagé une inflation galopante, mais bien des tensions économiques, une récession et une baisse des taux réels (voir figure 1 ci-dessous).

L'expérience historique montre que :

- Après la flambée de l'or dans les années 1970, une récession suivie d'une désinflation s'est produite.

- Après celle du début des années 1980, deux récessions successives ont eu lieu, brisant l'inflation.

- La hausse de l'or au début des années 2000 a précédé la récession de 2001.

- Après le pic de 2008, un choc déflationniste est intervenu.

Depuis 2020, l'or a de nouveau progressé d’environ 200 %. Ce modèle ne s’est jamais conclu par une inflation durable.

Quand la croissance s’inverse, l’or se comporte davantage comme un actif refuge.

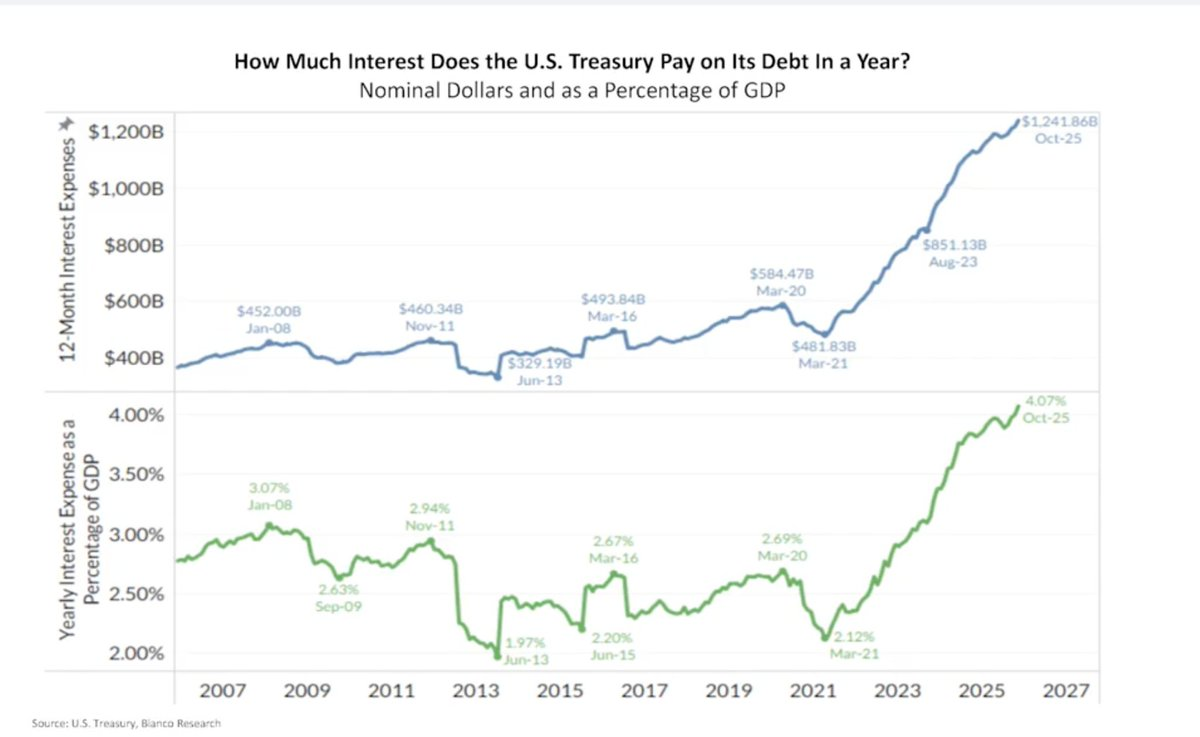

Les intérêts américains explosent de manière composée

Actuellement, les États-Unis paient environ 1 200 milliards USD par an en frais d’intérêt, soit environ 4 % du PIB (voir figure 2 ci-dessous).

Il ne s’agit plus d’un problème théorique. Il s’agit d’une fuite réelle de trésorerie — lorsque les rendements à long terme restent élevés, les intérêts augmentent rapidement de façon exponentielle.

C’est ce qu’on appelle la « domination budgétaire (Fiscal Dominance) » :

- Des taux élevés entraînent des déficits plus importants

- Des déficits plus importants nécessitent davantage d’émissions d’obligations

- Plus d’émissions accroissent la prime de terme (Term Premium)

- Une prime de terme plus élevée conduit à des coûts d’intérêt encore plus grands !

Ce cercle vicieux ne peut pas être résolu spontanément par une politique de « taux élevés pendant longtemps ». Il doit nécessairement être réglé par une intervention politique !

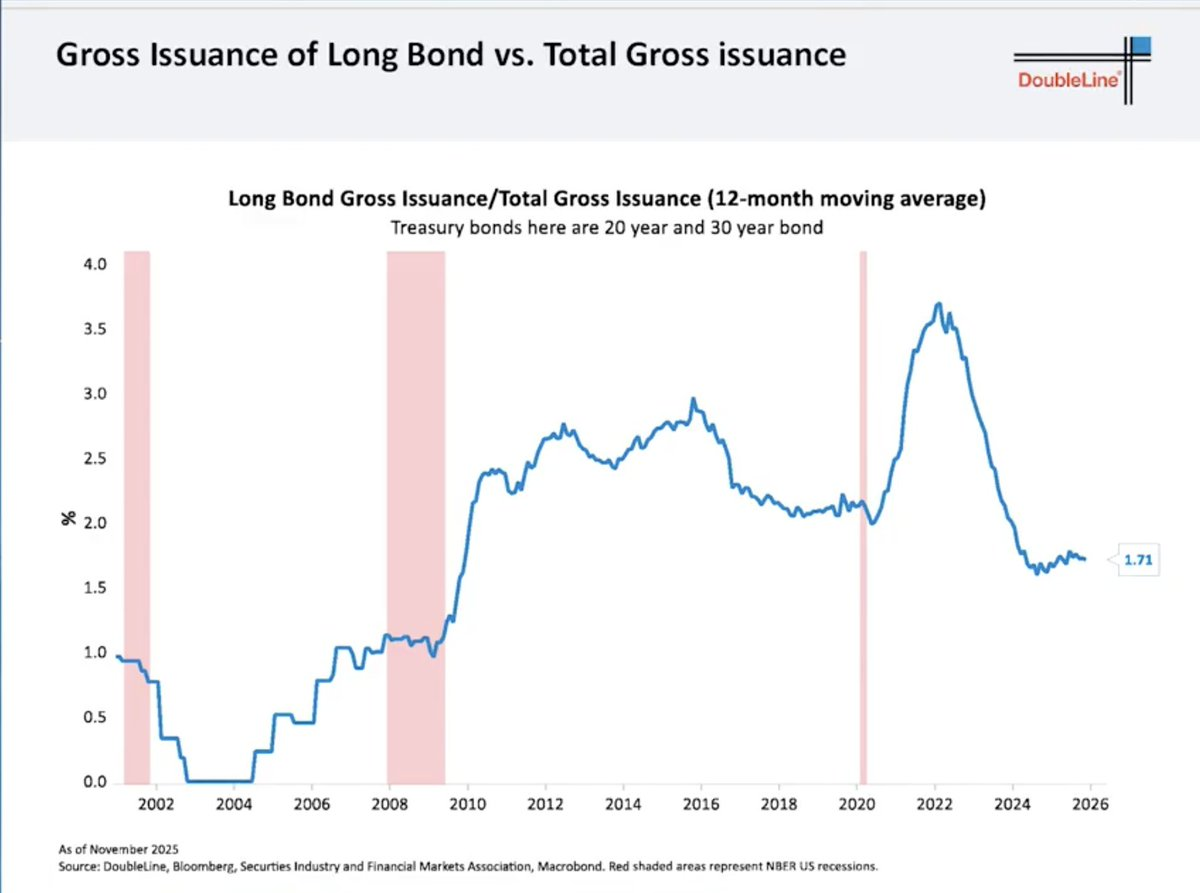

Le piège de la courte durée du Trésor

Pour atténuer la douleur immédiate, le Trésor a fortement réduit ses émissions d’obligations à long terme :

- Les obligations à 20 et 30 ans représentent actuellement seulement environ 1,7 % du total émis (voir figure 3 ci-dessous).

- Le reste est reporté sur les bons du Trésor à court terme (Bills).

Cela ne résout pas le problème — cela le reporte simplement à plus tard :

- La dette à court terme doit être constamment roulée (Roll over).

- Le refinancement se fera aux taux futurs.

- Le marché perçoit ce risque et exige une prime de terme plus élevée.

Ironiquement, c’est justement ce qui maintient les rendements longs à un niveau élevé… et ce qui expliquera leur chute brutale si la croissance s’effondre.

La carte maîtresse de la Fed : le contrôle de la courbe des taux

La Réserve fédérale contrôle les taux courts, pas les taux longs. Lorsque les taux longs remplissent les conditions suivantes :

- Ils menacent la croissance économique

- Ils provoquent une explosion des coûts budgétaires

- Ils perturbent les marchés d’actifs

…la Fed n’a historiquement eu que deux recours :

- Acheter des obligations à long terme (QE – assouplissement quantitatif)

- Plafonner les rendements (Yield Curve Control – contrôle de la courbe des taux)

Elle n’agit pas en amont. Elle intervient uniquement quand la pression devient visible.

Références historiques :

- 2008–2014 : le rendement à 30 ans est passé de ~4,5 % à ~2,2 % → TLT a bondi de +70 %

- 2020 : le rendement à 30 ans est tombé de ~2,4 % à ~1,2 % → TLT a grimpé de +40 % en moins de 12 mois

Il ne s’agit pas de théorie — cela s’est réellement produit !

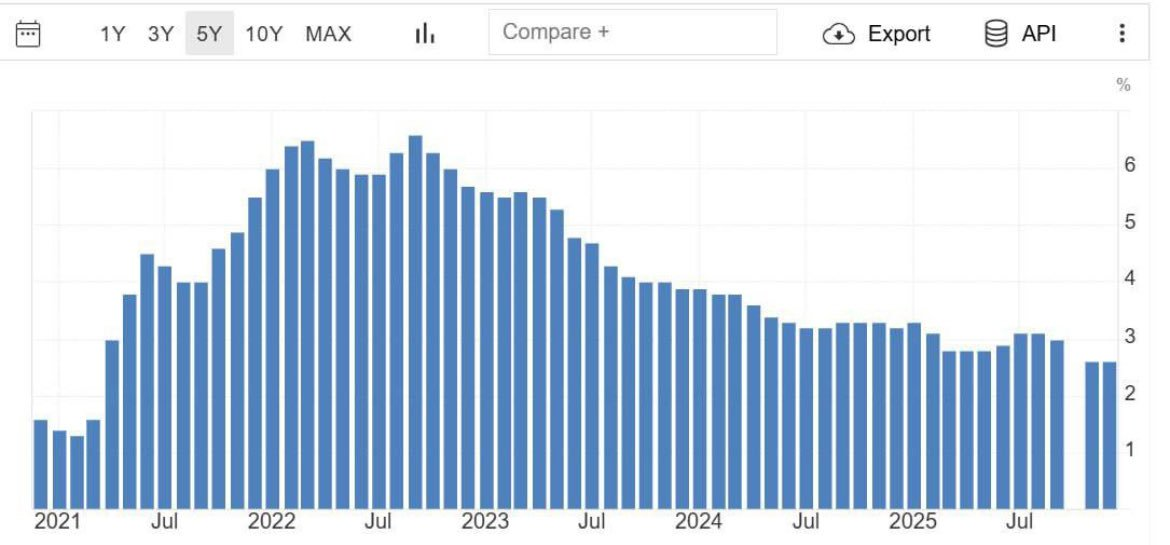

L’inflation se refroidit, les fissures économiques apparaissent

Les dernières données montrent que l’inflation sous-jacente revient aux niveaux de 2021 (voir figure 4).

- La dynamique du CPI ralentit.

- La confiance des consommateurs est au plus bas depuis dix ans.

- Les tensions sur le crédit s’accumulent.

- Le marché du travail commence à montrer des signes de fragilité.

Les marchés sont prospectifs. Le marché obligataire commence déjà à capter ces signaux.

Une position vendeuse extrêmement concentrée

Le short interest (volume vendu à découvert) sur TLT est très élevé :

- Environ 144 millions d’actions sont en vente à découvert.

- Le nombre de jours pour couvrir (Days to cover) dépasse 4 jours.

Les positions surpeuplées ne se liquident pas lentement. Elles s’effondrent violemment — surtout quand le récit du marché change.

Et surtout :

« Les vendeurs à découvert entrent massivement après le démarrage du mouvement, pas avant. »

C’est un comportement typique de fin de cycle !

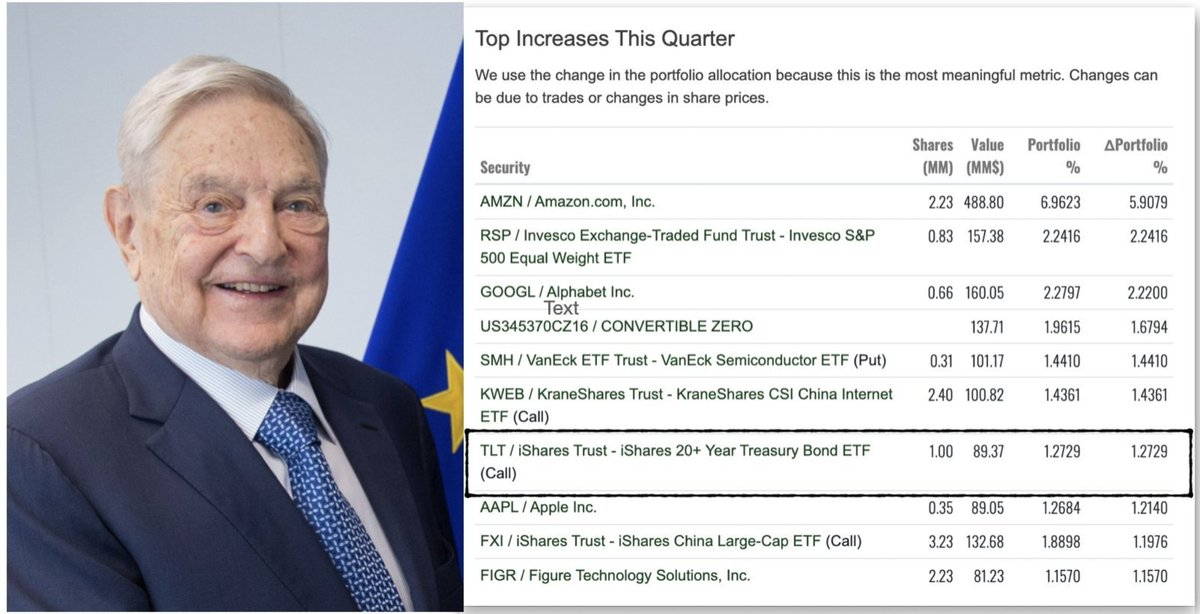

Le capital intelligent entre en scène

Récemment, des rapports 13F largement diffusés ont montré qu’un grand fonds institutionnel avait accumulé massivement des options d’achat (Calls) sur TLT au cours du trimestre.

Peu importe à qui on l’attribue, le message est clair : le capital sophistiqué commence à se repositionner sur la durée (Duration). Même le fonds de George Soros détient des options d’achat sur TLT selon sa dernière déclaration 13F.

Un choc déflationniste causé par les barrières tarifaires

Les dernières nouvelles renforcent la logique « défensive ». Le président Trump a annoncé de nouvelles menaces tarifaires liées au différend Danemark/Groenland, et des responsables européens discutent désormais publiquement du gel ou de la suspension de l’accord tarifaire UE-États-Unis en réponse.

Les tensions commerciales :

- Freinent la croissance

- Réduisent les marges

- Baissent la demande

- Détournent le capital des actions vers les obligations

Il ne s’agit pas d’un effet inflationniste, mais d’un choc déflationniste.

Décalage d’évaluation : actions vs obligations

Les actions sont aujourd’hui valorisées en fonction de :

- Une croissance forte

- Des marges stables

- Un environnement de financement modéré

Alors que les obligations reflètent :

- Des pressions budgétaires

- Des craintes d’inflation persistante

- Des taux élevés perçus comme permanents

Dès qu’un seul de ces deux récits se révèle erroné, les rendements divergeront violemment.

Les obligations à longue durée possèdent une « convexité (Convexity) », contrairement aux actions.

Analyse du potentiel haussier de $TLT

TLT dispose de :

- Une duration effective d’environ 15,5 ans

- Un rendement compris entre ~4,4 % et 4,7 % pendant que vous attendez

Analyse de scénarios :

- Si les taux longs baissent de 100 points de base (bps), le rendement de TLT serait de +15 à 18 %.

- Une baisse de 150 bps donne un rendement de +25 à 30 % pour TLT.

- Une baisse de 200 bps (loin d'être exceptionnelle historiquement) entraînerait une hausse de +35 à 45 % ou plus !

Et ce sans compter les revenus d’intérêt, les gains de convexité ni l’effet d’accélération dû au rachat des positions à découvert. Voilà pourquoi je vois un « potentiel haussier asymétrique ».

Conclusion

Je le dis franchement : après les ravages de 2022, j’avais juré de ne plus jamais toucher aux obligations à long terme. Voir les actifs de duration s’effondrer a été une expérience extrêmement frustrante.

Mais les marchés ne remboursent pas vos traumatismes psychologiques — ils ne rémunèrent que les probabilités et les prix.

Quand tout le monde convient que les obligations sont « non investissables », que le sentiment atteint son creux, que les ventes à découvert s’accumulent, que les rendements sont déjà élevés et que les risques de ralentissement de croissance augmentent…

C’est précisément à ce moment-là que j’entre !

- TLT + TMF représentent actuellement environ 60 % de mon portefeuille. J’ai réalisé un gain de 75 % sur les marchés actions en 2025, et j’ai réaffecté la majeure partie de ces gains vers des ETF obligataires en novembre 2025.

- Je suis « positionné en obligations en attendant la hausse » (avec un rendement supérieur à 4 %).

- Ma prise de position repose sur un changement politique et économique, pas sur un simple récit vide.

2026 sera finalement l’année des obligations.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News