CITIC Construction Investment : Les monnaies stables peuvent-elles sauver le dollar américain et la dette publique américaine ?

TechFlow SélectionTechFlow Sélection

CITIC Construction Investment : Les monnaies stables peuvent-elles sauver le dollar américain et la dette publique américaine ?

En partant de la logique microéconomique du fonctionnement des monnaies stables, déconstruire les mécanismes de leur fonctionnement et reconstituer l'évolution historique des monnaies stables.

Auteurs : Zhou Junzhi, Tian Yunnong, équipe de recherche macroéconomique de CSC

CITIC Construction Investment estime que l'échelle totale actuelle des stablecoins est relativement faible par rapport à la dette américaine. Le marché ne devrait pas s'attendre à ce que les politiques réglementaires sur les stablecoins stimulent à court terme une augmentation significative des avoirs en actifs libellés en dollars américains (autrement dit, l'idée selon laquelle les stablecoins sauveraient le dollar et la dette américaine).

Ce qui importe pour le marché, c'est de savoir si les stablecoins pourraient entrer dans une nouvelle ère de développement, permettant aux besoins de paiement ayant fui le système monétaire dominé par le dollar – transférés vers des systèmes numériques comme le Bitcoin – de revenir au sein du système monétaire centralisé sous un nouveau déguisement : celui des stablecoins.

Points clés

Depuis la pandémie, les tensions géopolitiques se sont intensifiées, la politique budgétaire désinvolte des États-Unis a suscité des doutes sur ses actifs fiduciaires, et la guerre commerciale a alimenté les inquiétudes quant à une refonte de l'ordre financier. De plus en plus de transactions fuient progressivement le système monétaire centralisé dominé par le dollar, pour se tourner vers les systèmes de paiement numériques (comme le Bitcoin).

Les stablecoins sont des monnaies « hybrides », combinant des caractéristiques à la fois des monnaies centralisées et numériques. Les politiques visant à promouvoir leur développement doivent renforcer les mécanismes de stabilité des stablecoins, notamment en consolidant le « consensus de confiance » du marché envers ces actifs. C’est précisément là-dessus que portent récemment les réglementations relatives aux stablecoins.

À court terme, en comparaison avec les volumes globaux du dollar américain et de la dette américaine, le développement des stablecoins ne saurait entraîner massivement des achats supplémentaires d’actifs libellés en dollars.

À moyen et long terme, un développement stable des stablecoins permettrait premièrement à la monnaie fiduciaire (par exemple, le dollar) de bénéficier de l’expansion de la capitalisation boursière du Bitcoin ; deuxièmement, cela permettrait à la monnaie fiduciaire de revêtir une « enveloppe numérique » via les stablecoins, comblant ainsi la fracture entre les monnaies fiduciaires centralisées et les monnaies numériques.

Résumé

Récemment, les États-Unis et Hong Kong ont adopté successivement des lois et réglementations sur les stablecoins, tandis que Circle a fait son introduction en bourse aux États-Unis, ravivant l'intérêt du marché pour les stablecoins.

Cette actualité coïncide avec une faiblesse observée récemment sur le marché de la dette américaine, suscitant des interrogations internationales sur la crédibilité des actifs américains. Un récit circule alors dans le marché : le développement des stablecoins sauverait le dollar et la dette américaine. Cette affirmation est-elle fondée ?

I. Qu’est-ce qu’un stablecoin ?

Un stablecoin repose sur quatre éléments fonctionnels essentiels :

1. Les stablecoins fonctionnent sur une blockchain.

2. Lorsqu'un émetteur crée des stablecoins, il doit disposer d'une réserve d'actifs réels équivalente à 100 %.

3. L’émetteur est un acteur privé, non un organisme officiel tel qu’une banque centrale.

4. La valeur du stablecoin reste stable, généralement fixée à un ratio 1:1 par rapport à la monnaie fiduciaire ancrée.

Il existe principalement trois types de stablecoins : ceux adossés à des monnaies fiduciaires, ceux garantis par des cryptomonnaies, et ceux de type algorithmique.

Les stablecoins adossés à des monnaies fiduciaires sont liés à des actifs fiduciaires ; ceux garantis par des cryptomonnaies sont liés à des actifs cryptographiques ; les stablecoins algorithmiques utilisent des contrats intelligents pour gérer dynamiquement la masse monétaire et sa valeur.

II. Comment les stablecoins maintiennent-ils leur stabilité ?

Les stablecoins sont naturellement des monnaies numériques. Historiquement, leurs krachs ont souvent été provoqués par une perte de confiance du public dans la stabilité de leur parité. Les cas de dérapage ne manquent pas. Par conséquent, assurer la stabilité de la valeur d’un stablecoin n’est pas chose aisée.

Actuellement, les stablecoins dominants sont ancrés à des monnaies fiduciaires. Pour préserver leur stabilité, deux conditions sont cruciales : une réserve d’actifs suffisante et une transparence complète de l’information.

La « stabilité » des stablecoins n’est pas garantie par un mécanisme parfait, mais résulte d’un équilibre entre un dispositif relativement résistant aux risques et la confiance du marché.

En résumé, la clé de la stabilité d’un stablecoin réside dans le « consensus de confiance » : autrement dit, les détenteurs doivent croire fermement qu’ils peuvent toujours racheter auprès de l’émetteur une somme équivalente en monnaie fiduciaire ou en actif garanti. Pour cela, les émetteurs doivent détenir des actifs de haute qualité et liquides, tout en maintenant un haut niveau de transparence.

III. En quoi les stablecoins diffèrent-ils du Bitcoin ?

Les stablecoins et le Bitcoin sont tous deux des monnaies numériques sur blockchain, partageant ainsi trois points communs : actif virtuel, confidentialité, possibilité de décentralisation.

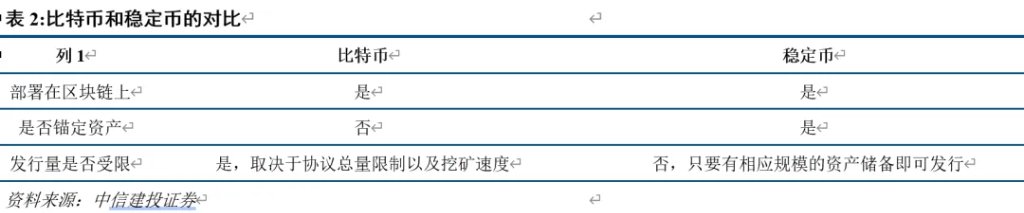

Leur différence majeure réside dans le fait que les stablecoins sont ancrés à un actif spécifique lors de leur émission, contrairement au Bitcoin, ce qui conduit à une divergence notable en matière de stabilité de valeur.

Premièrement, les stablecoins visent une stabilité de prix (au moins autant que possible), tandis que le prix du Bitcoin est intrinsèquement volatil.

La valeur des stablecoins découle de leur ancrage à un actif externe ; la réserve d’actifs est donc essentielle à la stabilité de leur cours. La valeur du Bitcoin dépend de l’offre et de la demande sur le marché. Avec une offre limitée et une popularité croissante, le Bitcoin a connu depuis quelques années une tendance haussière malgré sa forte volatilité.

Deuxièmement, le Bitcoin est relativement rare, contrairement aux stablecoins dont la rareté est moindre.

La quantité émise de stablecoins dépend du volume des actifs de réserve et de la demande utilisateur, ce qui limite leur caractère rare.

Le stock total de Bitcoin est fixé à 21 millions d’unités, et la récompense par bloc a déjà subi quatre divisions par deux, rendant le Bitcoin manifestement rare.

Troisièmement, la réglementation des stablecoins suit une orientation vers la conformité monétaire, tandis que celle du Bitcoin vise davantage la gestion des actifs virtuels.

Sous une surveillance accrue, les stablecoins se conforment progressivement aux cadres réglementaires nationaux, où chaque pays fixe des règles concernant les réserves et les licences des émetteurs.

Le Bitcoin, en tant qu’actif décentralisé, fait face à des approches réglementaires hétérogènes selon les pays, reflétant des positions divergentes sur les actifs numériques.

IV. Quels moteurs ont poussé le développement historique des stablecoins ?

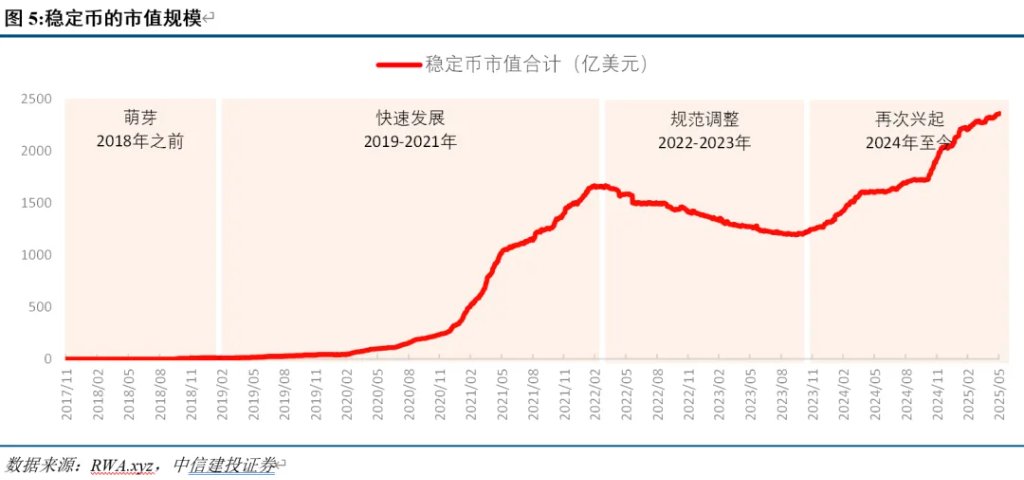

L’évolution des stablecoins peut être divisée en quatre phases : avant 2018, 2019-2021, 2022-2023, et depuis 2024.

Phase embryonnaire (avant 2018) : Début timide, croissance limitée des stablecoins.

Les premiers stablecoins sont apparus en 2014, dont USDT émis par Tether.

Phase de croissance rapide (2019-2021) : Portés par l’écosystème DeFi, les stablecoins connaissent une expansion rapide.

À partir de 2019, l’émergence du DeFi, puis l’été 2020 (« DeFi Summer ») avec le succès des protocoles de prêt comme Aave et le minage, ont accru la demande de stablecoins, utilisés comme unité de compte et moyen de paiement dans le monde cryptographique.

Phase de régulation et ajustement (2022-2023) : Crises et réglementation marquent une période d’ajustement.

En mai 2022, TerraUSD (UST) perd son ancrage, provoquant des inquiétudes sur la stabilité des stablecoins et attirant l’attention des régulateurs. En réaction, les États-Unis et l’Europe proposent respectivement le « Stablecoin TRUST Act » et le « Règlement européen sur les marchés d’actifs cryptographiques » (MiCA).

Phase de relance (depuis 2024) : L’essor de l’ère des monnaies numériques propulse une nouvelle expansion des stablecoins.

Depuis 2023, l’écosystème cryptographique progresse rapidement. Début 2024, l’approbation par la SEC des ETF Bitcoin au comptant ravive le marché, augmentant fortement la demande de stablecoins en tant que monnaie intermédiaire.

Les moteurs du développement des stablecoins sont principalement trois : l’essor du marché cryptographique, la facilité de paiement et la confidentialité.

Les stablecoins sont actuellement les principaux outils de paiement et de valorisation dans l’écosystème cryptographique. Leur facilité de paiement et leurs coûts inférieurs surpassent ceux des autres cryptomonnaies et même des monnaies fiduciaires. Leur caractère privé renforce encore leur attrait dans certains contextes.

Le principal défaut des stablecoins réside dans les risques de panique bancaire dus à des crises de confiance.

V. Objectifs directs et profonds des politiques sur les stablecoins

Récemment, les États-Unis et Hong Kong ont publié des réglementations sur les stablecoins. Ces mesures visent à orienter leur développement vers plus de stabilité, marquant potentiellement le début d’une deuxième ère pour les stablecoins.

L’objectif principal des politiques publiques est centré sur le mécanisme de stabilité des stablecoins : le « consensus de confiance ».

Au niveau opérationnel, les politiques cherchent à renforcer la crédibilité externe des stablecoins en définissant clairement ce qu’est un stablecoin conforme, et en instaurant une réglementation transparente.

Premièrement, écarter les mauvaises interprétations du concept de stablecoin afin d’en prévenir les risques fondamentaux.

Deuxièmement, préciser les normes des actifs d’ancrage pour renforcer la solidité interne des stablecoins.

Troisièmement, construire un cadre réglementaire afin d’accorder aux stablecoins une légitimité institutionnelle.

VI. Quel pourrait être le futur parcours de développement des stablecoins ?

Les stablecoins sont essentiellement un lien, un pont entre la monnaie fiduciaire (principalement le dollar) et les monnaies numériques (principalement le Bitcoin).

Leur développement peut ainsi combler la fracture entre monnaies numériques et monnaies fiduciaires.

Comprendre comment les stablecoins pourraient réparer cette division entre dollar et Bitcoin est sans doute l’intention profonde derrière les nouvelles réglementations, même si celles-ci semblent formelles.

Le modèle traditionnel des banques correspondantes souffre d’inefficacité, de coûts élevés, d’une couverture limitée et d’un manque de transparence. Depuis la pandémie, les tensions géopolitiques ont poussé certains pays hors du système de paiement international moderne. Par ailleurs, les politiques budgétaires et monétaires excessives des États-Unis ont affaibli la confiance internationale dans le dollar.

En avril 2025, les tarifs « réciproques » imposés par les États-Unis perturbent les règles commerciales mondiales. L’incertitude croissante menace l’ordre économique mondial, accentuant la volatilité des marchés financiers. Dans ce contexte, les monnaies numériques connaissent un nouvel essor.

La montée en puissance du Bitcoin reflète un doute croissant sur le système monétaire centré autour du dollar. De plus en plus de paiements tentent d’échapper au système centralisé dominé par le dollar. Les monnaies numériques, grâce à leur confidentialité et leur efficacité, deviennent le choix privilégié pour un système décentralisé.

À ce moment crucial, encadrer le développement des stablecoins peut servir deux objectifs stratégiques pour les actifs fiduciaires :

Premièrement, en tant qu’instrument de paiement et de valorisation dans l’écosystème cryptographique, et étant ancré à une monnaie fiduciaire (ex. : le dollar), l’expansion du Bitcoin entraîne une hausse de la demande de stablecoins, donc indirectement une augmentation de la détention de dollars et de dettes américaines. Cela permet à la monnaie fiduciaire (ex. : le dollar) de profiter de l’expansion de la capitalisation du Bitcoin.

Deuxièmement, dotés des mêmes atouts que les cryptomonnaies (facilité de paiement, confidentialité), tout en étant ancrés à une monnaie fiduciaire (ex. : le dollar), la généralisation des stablecoins permettrait aux actifs fiduciaires (ex. : dollar, dette américaine) de s’étendre via une « enveloppe numérique ». Autrement dit, le dollar revêtirait une forme numérique via les stablecoins.

La question centrale pour le marché aujourd’hui est : quelle quantité d’actifs fiduciaires, comme le dollar ou la dette américaine, les stablecoins pourraient-ils finalement générer ?

Nos calculs montrent que l’échelle totale des stablecoins reste modeste comparée à la dette américaine. Au premier trimestre 2025, USDT et USDC détenaient ensemble environ 120 milliards USD de bons du Trésor américain à court terme. Or, le stock total de dette américaine à court terme est d’environ 6 000 milliards USD. Les 120 milliards représentent donc seulement 2 %.

Autrement dit, il ne faut pas s’attendre à ce que les politiques réglementaires sur les stablecoins entraînent à court terme une forte augmentation des avoirs en actifs libellés en dollars (c’est-à-dire l’idée que les stablecoins sauveraient le dollar et la dette américaine). Ce qui importe, c’est de savoir si les stablecoins pourront entamer une nouvelle ère de développement, ramenant sous une « enveloppe stablecoin » les flux de paiement ayant fui le système monétaire du dollar vers des systèmes comme le Bitcoin, et ainsi revenir au système monétaire centralisé. Tel est probablement le véritable objectif des gouvernements, notamment américain, en mettant en place un cadre réglementaire pour les stablecoins.

Introduction

Le 19 mai, le Sénat américain a adopté le « GENIUS Act » (Guiding and Establishing National Innovation for United States Stablecoins Act). Le 30 mai, le gouvernement de la Région administrative spéciale de Hong Kong a publié dans le Journal officiel le « Règlement sur les stablecoins », ravivant l’intérêt du marché.

Le 5 juin, Circle Internet (émetteur de USDC) a fait son entrée en bourse aux États-Unis, clôturant la séance avec une hausse de 168,48 %, marquant symboliquement le début d’une grande expansion des stablecoins.

Cet engouement s’accompagne d’une interrogation : la réglementation des stablecoins signifie-t-elle que leur développement entre désormais dans une phase structurée ? La majorité des stablecoins étant ancrés à une monnaie fiduciaire (principalement le dollar), et leurs actifs sous-jacents comprenant aussi des obligations américaines (principalement à court terme), peut-on penser que l’objectif ultime de cette réglementation est de favoriser l’expansion des stablecoins afin de soutenir le dollar et la dette américaine à court terme ?

Cette question surgit alors que la dette américaine montre des signes de faiblesse et que la crédibilité des actifs américains est remise en cause. Un récit circule alors : le développement des stablecoins sauverait le dollar et la dette américaine. Est-ce vrai ?

Nous analysons ici la logique microéconomique des stablecoins, décortiquons leur mécanisme de fonctionnement, et retraçons leur évolution, afin de comprendre pleinement l’intention profonde des politiques récentes, et d’anticiper les trajectoires futures du Bitcoin.

Texte principal :

Comment les stablecoins restent-ils stables ?

(I) Mécanismes fondamentaux des stablecoins

Qu’est-ce qu’un stablecoin ? On peut le résumer en quelques mots-clés : monnaie numérique (blockchain), ancrage à des actifs de réserve, émission privée, stabilité de la valeur.

L’émetteur d’un stablecoin est un acteur privé, non un organisme officiel (banque centrale ou autorité monétaire).

La condition d’émission est la possession d’une réserve d’actifs réels. L’émetteur doit disposer d’une réserve équivalente à 100 % de la quantité émise. Ces actifs peuvent être des titres d’État, des monnaies fiduciaires, des métaux précieux ou des cryptomonnaies, soit isolément, soit en combinaison.

Les stablecoins fonctionnent sur une blockchain, ce qui leur permet d’agir comme intermédiaire d’échange sur les plateformes de cryptomonnaies. Par exemple, convertir des dollars en USDT, puis acheter du Bitcoin avec cet USDT.

Imaginons : un émetteur privé, « Xiao Tai », détient un certain montant d’actifs du monde réel (dollars, dette américaine, or, Bitcoin, Ethereum, etc.). Après obtention d’un agrément, il peut émettre des stablecoins à hauteur de 1:1 par rapport à ses actifs de réserve. Ces stablecoins circulent ensuite sur la blockchain.

On peut dire métaphoriquement que les stablecoins permettent au monde cryptographique d’exprimer des prix : ils constituent un pont entre le monde réel et le monde numérique.

Le Bitcoin et l’Ethereum ont des prix trop volatils pour servir durablement de monnaie de transaction ou d’unité de compte.

Les stablecoins ont précisément été créés pour résoudre ce problème : en étant indexés 1:1 sur des actifs réels, ils conservent une valeur stable tout en fonctionnant sur blockchain, facilitant ainsi les transactions numériques.

(II) Trois types de stablecoins

On distingue trois catégories selon le mécanisme de stabilisation et la nature des actifs d’ancrage.

1. Stablecoins adossés à des monnaies fiduciaires

Ils exigent une couverture à 1:1 par des actifs fiduciaires ou des obligations d’État (dollars, dette américaine, etc.). Les exemples typiques sont USDT et USDC.

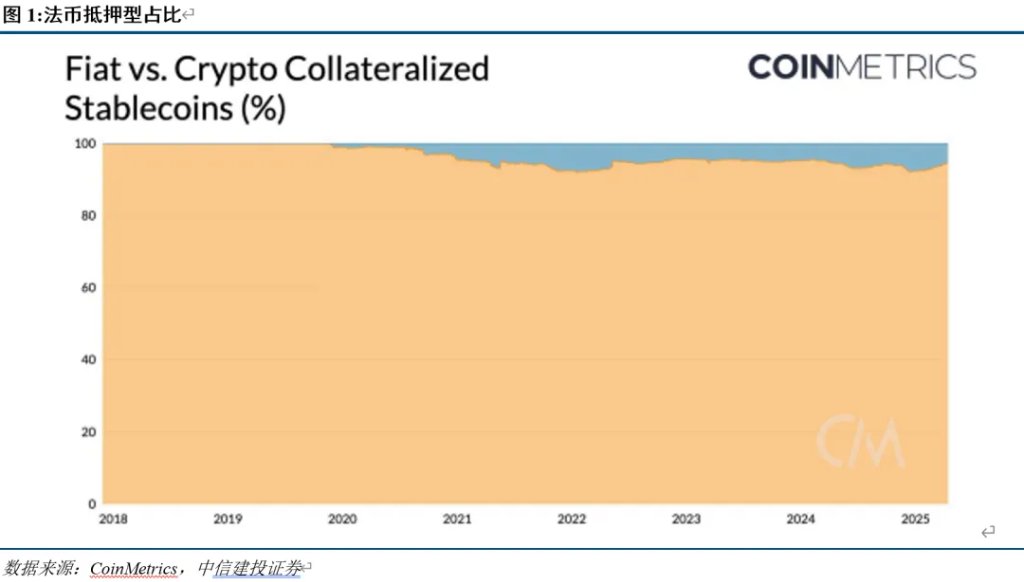

Ce type domine largement le marché, représentant plus de 90 % de l’ensemble des stablecoins, et la plupart sont ancrés au dollar.

L’émission d’USDT suit deux étapes : (1) un utilisateur dépose des dollars sur le compte bancaire de Tether ; (2) Tether crée un montant équivalent en USDT sur le compte de l’utilisateur, qui peut ensuite l’utiliser.

Lors du rachat, l’utilisateur rend ses USDT à Tether, qui les détruit et lui reverse l’équivalent en dollars.

2. Stablecoins garantis par des cryptomonnaies

Générés par mise en gage d’actifs cryptographiques majeurs (BTC, ETH), comme DAI.

Dai repose sur un mécanisme de « sur-gage » : l’utilisateur envoie ses ETH au système MakerDao, qui, selon la valeur du moment, émet un montant de Dai après application d’un taux d’escompte.

Si la valeur du collatéral chute en dessous du seuil requis (ex. : 150 %), l’utilisateur doit ajouter du collatéral ou rembourser le Dai, sinon le système procède à une liquidation automatique.

3. Stablecoins algorithmiques

Utilisent des contrats intelligents pour ajuster dynamiquement la masse monétaire et la valeur. Ils rachètent des stablecoins quand l’offre excède la demande, et en émettent davantage quand la demande excède l’offre. Les actifs de réserve peuvent être mixtes (fiduciaires + cryptomonnaies). Exemples : FRAX, AMPL.

(III) Comment stabiliser la valeur d’un stablecoin ?

Deux piliers assurent la stabilité : des actifs de réserve de qualité et une transparence absolue.

La « stabilité » n’est pas garantie à 100 %, mais repose sur un mécanisme relativement résistant aux chocs, visant à gagner la confiance du marché pour maintenir une stabilité relative.

En résumé, la stabilité d’un stablecoin repose sur le « consensus de confiance » : les détenteurs doivent croire qu’ils pourront toujours racheter une somme équivalente en monnaie fiduciaire ou en actif garanti. Pour cela, l’émetteur doit détenir des actifs liquides de haute qualité et maintenir une transparence totale.

Premièrement, les réserves des stablecoins sont principalement composées d’obligations américaines à court terme, complétées par des dépôts bancaires et des billets de trésorerie.

L’émetteur investit une partie de ses actifs (principalement pour percevoir des intérêts) et tire profit des frais de conversion. Le modèle économique repose donc sur l’échelle.

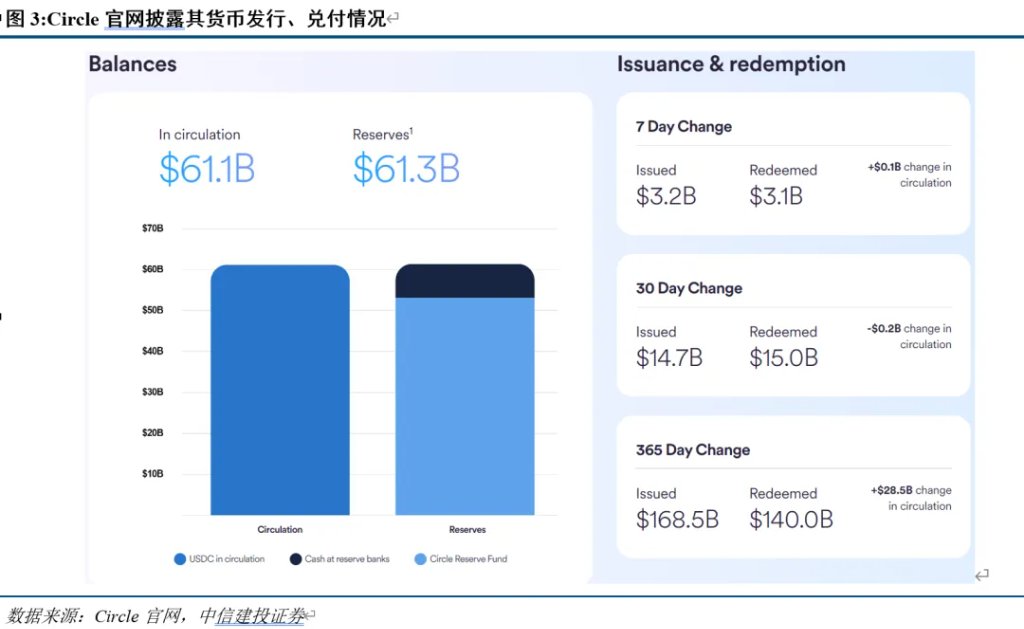

Prenez Circle : la circulation de USDC dépasse 60 milliards USD. Ses actifs de réserve incluent 50 milliards USD dans le Circle Reserve Fund (un fonds monétaire géré par BlackRock, investi principalement en bons du Trésor américain à court terme, en reverse repo et en dépôts bancaires), ainsi que plus de 8 milliards USD en dépôts bancaires.

Les revenus d’intérêts constituent la principale source de revenus de Circle. En 2024, ses revenus atteignaient 1,676 milliard USD, dont 98,6 % provenaient des intérêts des actifs de réserve.

Deuxièmement, les émetteurs publient régulièrement les données sur leurs réserves et la circulation des stablecoins.

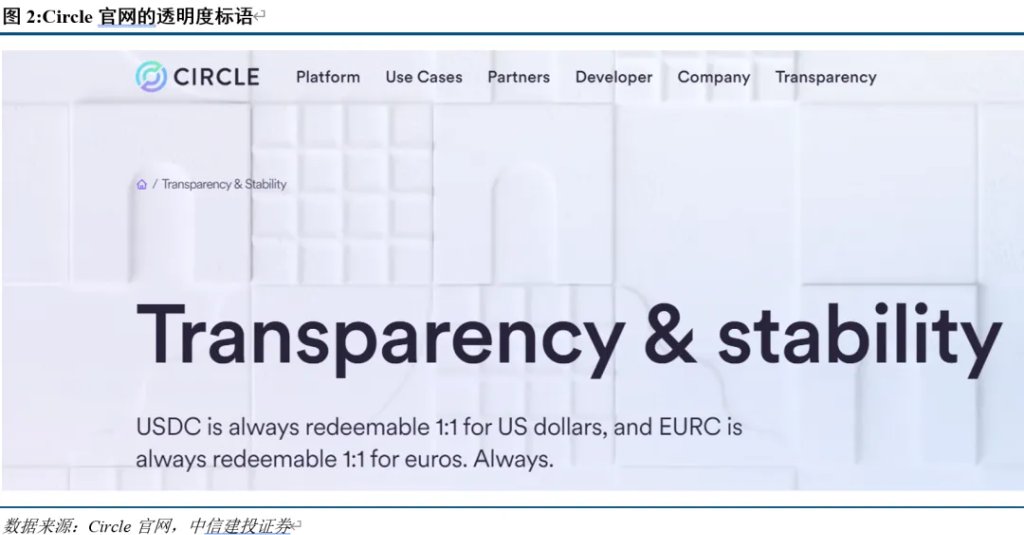

Sur leurs sites web, la plupart des émetteurs disposent d’une section « Transparence », où ils dévoilent la taille et la composition de leurs réserves, ainsi que la circulation des stablecoins, afin de rassurer les utilisateurs sur la possibilité de rachat.

La page « Transparence » de Circle illustre bien cela, avec son slogan : « USDC est toujours échangeable 1:1 contre des dollars américains, et EURC est toujours échangeable 1:1 contre des euros. Toujours. »

L’exemple de la déconnexion temporaire de USDC en mars 2023 permet de mieux comprendre ce point.

Le 13 mars 2023, USDC perd son ancrage, tombant à 1:0,88. La raison principale : 3,3 milliards USD (8,25 % de ses réserves) étaient déposés à la Silicon Valley Bank. Les détenteurs de USDC craignant un défaut, ils ont vendu massivement.

Le fondateur de Circle a rapidement tweeté que les 3,3 milliards étaient en cours de transfert vers d’autres banques, et qu’il était prêt à utiliser les ressources de l’entreprise ou à lever des capitaux externes si nécessaire, afin de garantir le remboursement intégral.

USDC est rapidement revenu à la parité 1:1.

Stablecoins vs Bitcoin : quelles différences ?

Depuis l’apparition des monnaies numériques, on distingue deux grandes catégories : les monnaies numériques décentralisées et les monnaies fiduciaires souveraines.

Par leurs caractéristiques numériques et décentralisées, les stablecoins sont indéniablement des monnaies numériques. Mais comme la plupart sont ancrés à une monnaie fiduciaire (surtout le dollar), ils possèdent aussi certaines caractéristiques fiduciaires.

Les stablecoins incarnent donc une monnaie « hybride », à mi-chemin entre les monnaies numériques décentralisées et les monnaies fiduciaires.

(I) Stablecoins et Bitcoin : deux monnaies numériques décentralisées et confidentielles

Leurs points communs : actif virtuel, confidentialité, possibilité de décentralisation.

Ces similitudes viennent du fait qu’ils sont tous deux des monnaies numériques sur blockchain, donc des actifs virtuels.

Le Bitcoin est la cryptomonnaie native de sa propre blockchain.

Les stablecoins sont des jetons dérivés déployés par des développeurs sur des blockchains publiques (principalement Ethereum).

Les transactions de monnaies numériques sont enregistrées sur un grand livre distribué.

Un grand livre distribué enregistre les transactions entre membres d’un réseau distribué : échanges d’actifs numériques ou transferts de monnaies virtuelles. Chaque transaction passée est enregistrée avec précision, ne peut être modifiée, et est accessible à tous les membres du réseau.

Lorsque le nombre de nœuds est suffisant, aucun acteur souverain ne peut contrôler ce registre : il est donc « décentralisé ».

Le grand livre n’enregistre que des adresses (pas les informations personnelles réelles), assurant ainsi la confidentialité.

Exemple : si Xiao A détient 1 stablecoin d’un dollar, chaque grand livre distribué sur la blockchain indique que l’adresse de Xiao A contient 1 stablecoin d’un dollar.

Quand Xiao A utilise ce stablecoin pour acheter 1 dollar d’ETH à Xiao B, chaque grand livre enregistre la transaction : l’adresse de Xiao A et celle de Xiao B ont effectué un échange d’1 stablecoin contre 1 ETH. Aucun participant du réseau ne connaît l’identité de Xiao A ou Xiao B (y compris eux-mêmes), seul le mouvement entre adresses est visible.

(II) Différence principale : la stabilité de la valeur

La différence majeure réside dans l’ancrage à un actif spécifique lors de l’émission.

Le Bitcoin repose sur un protocole fixant un plafond de 21 millions d’unités et des récompenses par bloc. Il n’est adossé à aucun autre actif. Sa relation avec les monnaies fiduciaires (ex. : dollar) n’est pas constante. Cela renforce son caractère spéculatif, donc sa forte volatilité.

Pour maintenir leur stabilité, les stablecoins doivent être indexés sur des actifs du monde réel. Dans la plupart des cas, l’émetteur doit détenir des actifs de réserve proportionnels à l’émission.

(III) Stablecoins et Bitcoin : l’un pour payer, l’autre pour investir

Leurs logiques de fonctionnement différentes entraînent des usages distincts.

1. La valeur dépend de la capacité de conversion des actifs d’ancrage.

La valeur des stablecoins découle de leur ancrage à des actifs externes : 1:1 en dollars pour les stablecoins fiduciaires, sur-gage en ETH pour les stablecoins cryptogarantis.

Il est crucial de noter que les actifs de réserve sont essentiels à la stabilité de la valeur.

Quand l’émetteur dispose de réserves suffisantes, transparentes et solides, capables de supporter l’émission et le rachat, le stablecoin reste stable.

Mais si les réserves sont insuffisantes ou font face à une ruée au guichet, la valeur du stablecoin peut chuter brutalement.

La valeur du Bitcoin dépend exclusivement de l’offre et de la demande, sans garantie par un autre actif.

En règle générale, le stablecoin a un prix stable, le Bitcoin est très volatile. En situation normale, le stablecoin est plus adapté comme moyen de paiement, car son pouvoir d’achat est stable.

Cependant, le stablecoin peut subir une panique bancaire conduisant à une chute brutale, ce qui n’arrive pas avec le Bitcoin.

2. La rareté dépend de l’actif d’ancrage.

La quantité de stablecoins émis dépend des actifs de réserve et de la demande, leur rareté est donc faible.

Le Bitcoin a un stock maximal fixé (21 millions), avec quatre halvings déjà réalisés, ce qui en fait un actif manifestement rare.

3. Conformité réglementaire (selon l’actif d’ancrage et la nécessité de suivre la réglementation)

Les stablecoins, sous surveillance stricte, deviennent progressivement conformes. Chaque pays fixe des règles sur les réserves et les licences des émetteurs.

Le Bitcoin, en tant qu’actif décentralisé, a des frontières réglementaires floues et est sensible aux changements politiques.

Ces différences expliquent leur spécialisation fonctionnelle : l’un comme instrument de paiement, l’autre comme actif d’investissement.

Les stablecoins conviennent comme moyens de paiement et infrastructures DeFi, reliant la finance blockchain aux actifs réels, devenant ainsi le cœur des règlements numériques.

Le Bitcoin est plutôt un actif de préservation de valeur, utilisé comme placement, porté par les récits de rareté et de refonte de l’ordre financier.

Quels moteurs ont poussé le développement historique des stablecoins ?

(I) Quatre phases du développement des stablecoins

Le développement des stablecoins peut être divisé en quatre périodes : avant 2018, 2019-2021, 2022-2023, et depuis 2024.

Phase embryonnaire (avant 2018) : Début timide, expansion limitée.

Les premiers stablecoins apparaissent en 2014. USDT, émis par Tether, en fait partie. USDT est le premier stablecoin à grande échelle adossé à une monnaie fiduciaire, et reste aujourd’hui le plus dominant.

En 2017, MakerDao lance DAI, un modèle réussi de stablecoin cryptogaranti. En second semestre, les principales plateformes de cryptomonnaies introduisent des paires de trading avec USDT.

En 2018, Circle lance USDC. D’autres stablecoins suivent : TUSD, GUSD, etc.

Phase de croissance rapide (2019-2021) : Propulsés par l’écosystème DeFi, les stablecoins connaissent une expansion rapide.

À partir de 2019, l’écosystème DeFi émerge. En 2020, le « DeFi Summer » voit le succès des protocoles de prêt comme Aave et du minage.

Les stablecoins étant les instruments de valorisation et de paiement du monde cryptographique, leur demande augmente avec l’essor du DeFi.

Phase de régulation et ajustement (2022-2023) : Crises et réglementation marquent une période d’ajustement.

En mai 2022, TerraUSD (UST) perd son ancrage, suscitant des inquiétudes sur la stabilité des stablecoins et attirant l’attention des régulateurs.

En 2022, les États-Unis proposent le « Stablecoin TRUST Act », exigeant une couverture 1:1 des réserves et une licence pour l’émission.

En avril 2023, le Parlement européen adopte officiellement le « Règlement sur les marchés d’actifs cryptographiques » (MiCA), clarifiant les types d’actifs couverts, ainsi que les exigences de transparence et de divulgation pour l’émission, l’offre au public et le trading sur plateformes.

Phase de relance (depuis 2024) : L’ère des monnaies numériques s’élève, les stablecoins connaissent une grande expansion.

Depuis 2023, l’écosystème cryptographique progresse rapidement, avec de nouveaux concepts émergents, posant les bases d’une croissance future des stablecoins.

Début 2024, l’approbation par la SEC des ETF Bitcoin au comptant ravive le marché, augmentant fortement la demande de stablecoins en tant que monnaie intermédiaire.

En mai 2025, Royaume-Uni, États-Unis et Hong Kong adoptent des lois sur les stablecoins, régulant leurs supports de réserve, les audits et les autorisations d’émission.

(II) Moteurs et faiblesses du développement des stablecoins

Les moteurs sont principalement trois : l’essor du marché cryptographique, la facilité de paiement, la confidentialité.

Les stablecoins sont les principaux outils de valorisation et de paiement du marché cryptographique. L’essor de ce marché entraîne une hausse de la demande de stablecoins. Par exemple, lorsque le Bitcoin est très échangé, la demande de stablecoins en tant que monnaie intermédiaire augmente.

Dans l’écosystème numérique, les stablecoins offrent une facilité de paiement supérieure aux autres cryptomonnaies et aux monnaies fiduciaires, à coût moindre.

Basés sur la blockchain, les stablecoins permettent des règlements instantanés 24h/24, sans intervention humaine, en quelques minutes.

Le mode de transaction pair-à-pair élimine les intermédiaires centraux, réduisant les frais.

Leur caractère confidentiel renforce leur utilité dans certains contextes.

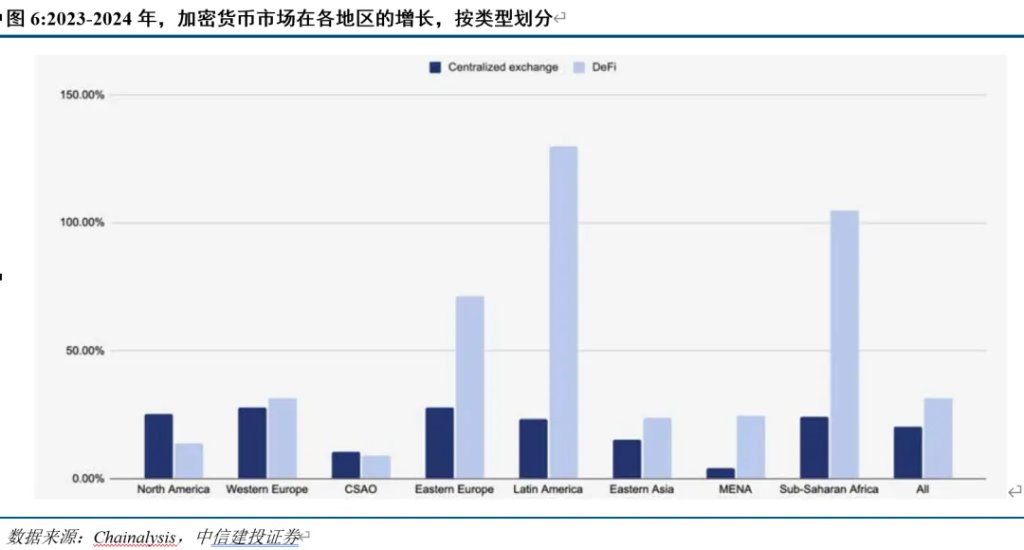

Par exemple, les activités DeFi connaissent une croissance remarquable en Afrique subsaharienne, en Amérique latine et en Europe de l’Est.

Les risques des stablecoins portent principalement sur les risques de ruée au guichet et d’émission fictive, pouvant conduire à une chute vertigineuse de leur valeur.

Face à des rachats massifs, l’émetteur doit vendre ses actifs de réserve (obligations, monnaie fiduciaire, billets de trésorerie, etc.). En cas de difficulté de paiement, le stablecoin perd son ancrage, voire s’effondre.

La relation entre les réserves et l’émission étant souvent opaque, l’émetteur peut être tenté d’émettre des stablecoins sans couverture (risque moral).

Depuis 2017, Tether, émetteur d’USDT, a été plusieurs fois soupçonné d’avoir émis des USDT sans couverture adéquate, en raison de litiges bancaires liés à Bitfinex, son exchange associé, et a fait l’objet d’enquêtes judiciaires.

En mars 2021, après avoir payé une amende de 40 millions USD, Tether s’est engagé à publier régulièrement ses réserves.

Objectifs directs et profonds des politiques sur les stablecoins

(I) Analyse du contenu des dernières politiques

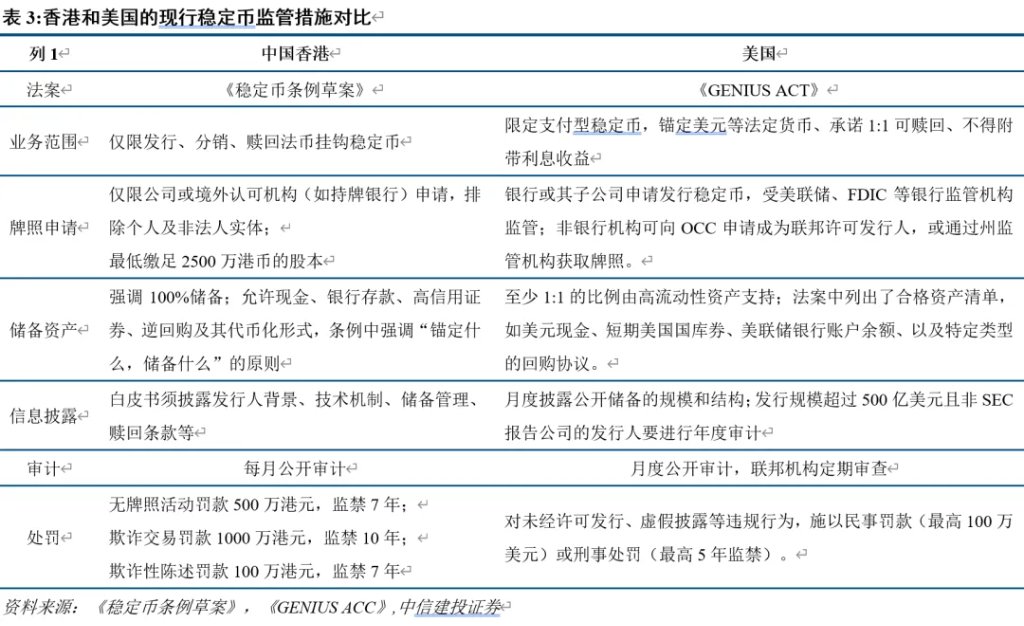

Adoption par le Sénat américain du projet de loi « GENIUS Act ».

Le 19 mai, le Sénat américain a adopté la procédure législative du « Guiding and Establishing National Innovation for United States Stablecoins Act » (abrégé en « GENIUS Act »).

Les clauses clés du « GENIUS Act » sont trois :

Permis fédéral : les émetteurs dont la circulation dépasse 10 milliards USD doivent obtenir une autorisation fédérale et être soumis à la réglementation.

Couverture intégrale : les stablecoins doivent être soutenus à 1:1 par des actifs liquides de haute qualité (titres d’État américains, espèces, etc.).

Audit obligatoire : les émetteurs doivent publier mensuellement un audit et divulguer leurs réserves.

Le « Règlement sur les stablecoins » de Hong Kong devient loi.

Le 30 mai, le gouvernement de Hong Kong a publié dans le Journal officiel le « Règlement sur les stablecoins », officialisant ainsi ce texte.

Trois clauses principales :

Système d’agrément : les émetteurs (personnes physiques ou entités non constituées exclues) doivent demander une licence, avec un capital social minimum de 25 millions HKD. Sans licence, aucune émission permise.

Gestion des réserves : les actifs de réserve doivent dépasser la valeur en circulation des stablecoins. Principe : « ancrer à quoi, réserver quoi ».

Audit et divulgation : un livre blanc doit détailler l’émetteur, le mécanisme technique, la gestion des réserves, les modalités de rachat, etc., avec des audits réguliers.

(II) Logique profonde et intention réelle des politiques

L’adoption de ces réglementations marque l’entrée des stablecoins dans une deuxième ère de développement, car l’intention est clairement de les rendre plus stables.

En réalité, l’objectif principal des politiques est centré sur le mécanisme de stabilité des stablecoins : le « consensus de confiance ». Elles cherchent également à renforcer la crédibilité externe en définissant clairement ce qu’est un stablecoin conforme, et en instaurant une réglementation claire.

Les politiques visent à stabiliser les stablecoins à trois niveaux :

Premièrement, écarter les mauvaises interprétations du concept de stablecoin afin d’en prévenir les risques fondamentaux.

Le projet de « Règlement sur les stablecoins » précise que leur but est le paiement, l’extinction de dettes et l’investissement. Un stablecoin doit être ancré à un actif unique ou à un panier d’actifs, et ne doit pas être émis par une autorité centrale.

Le « GENIUS Act » cible les stablecoins de paiement, destinés aux règlements, et interdit à l’émetteur d’offrir des intérêts ou des rendements.

Deuxièmement, préciser les normes des actifs d’ancrage pour renforcer la solidité interne des stablecoins.

Le « Règlement sur les stablecoins » et le « GENIUS Act » exigent tous deux une couverture minimale à 100 % par des actifs réels, des audits réguliers des réserves, et la divulgation du mécanisme de rachat dans le livre blanc.

L’objectif est de normaliser l’émission, accroître la transparence, réduire les risques de ruée au guichet et d’émission fictive. Alors que l’écosystème cryptographique croît rapidement, le volume des transactions stablecoins dépasse déjà celui de Visa. Une réglementation opportune permet de contenir les risques.

Troisièmement, construire un cadre réglementaire pour donner aux stablecoins une dimension officielle.

Le projet de « Règlement sur les stablecoins » désigne l’Autorité monétaire de Hong Kong comme superviseur, chargé de surveiller l’émission pour promouvoir la stabilité monétaire et financière.

Le « GENIUS Act » instaure une double supervision. Les émetteurs de moins de 10 milliards USD peuvent opter pour une régulation locale ; ceux dépassant ce seuil sont soumis à la régulation fédérale. Les cadres locaux et fédéraux sont similaires : les supervise

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News