Bloomberg : Les obligations du Trésor américain ont-elles vraiment perdu leur attractivité de valeur refuge ?

TechFlow SélectionTechFlow Sélection

Bloomberg : Les obligations du Trésor américain ont-elles vraiment perdu leur attractivité de valeur refuge ?

Aucun investissement ne peut offrir une liquidité et une profondeur comparables à celles du marché des obligations du Trésor américain, et un retrait effectif de ce marché prendrait plusieurs années.

Rédaction : Alice Atkins & Liz Capo McCormick, Bloomberg

Traduction : Felix, PANews

Les investisseurs ont traditionnellement recours aux obligations du Trésor américain pour se protéger des troubles financiers. Lors de la crise financière mondiale, des attentats du 11 septembre, ou même lors de la dégradation de la cote de crédit des États-Unis, les titres américains ont rebondi.

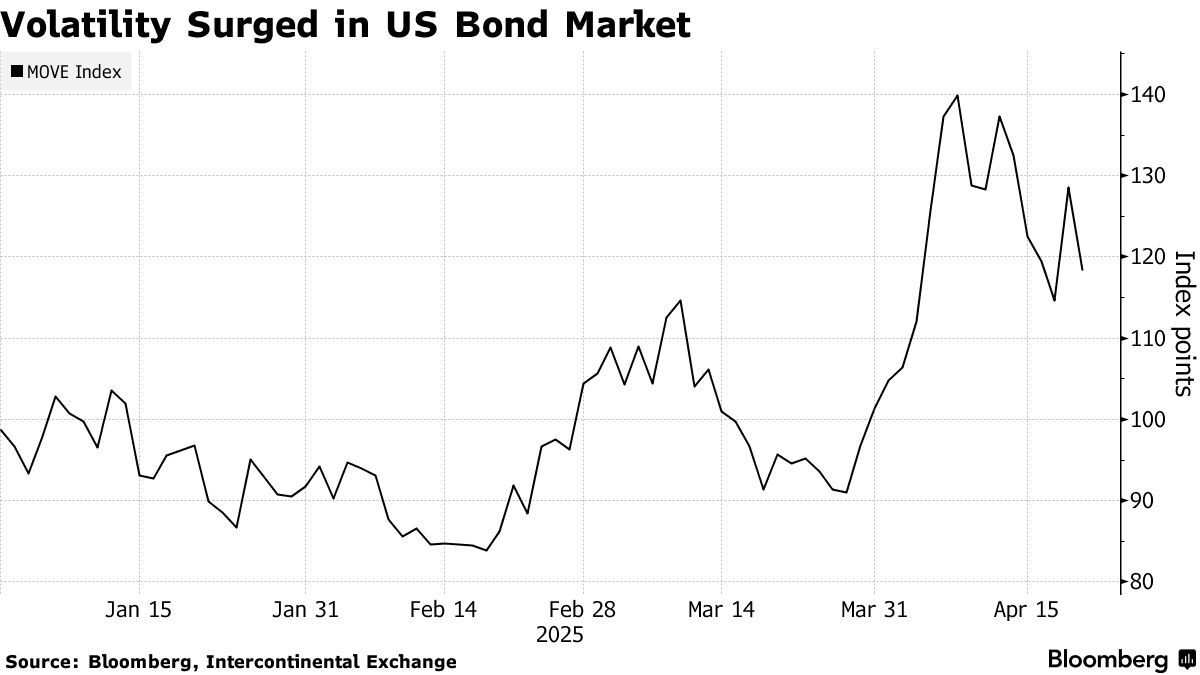

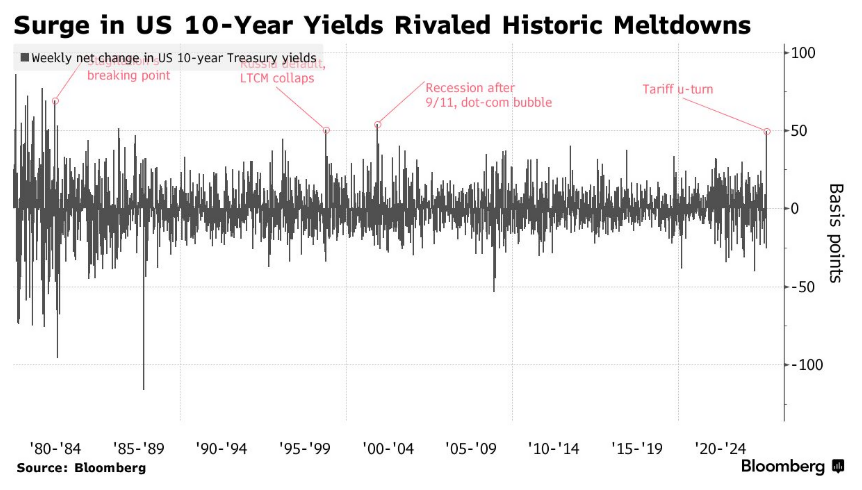

Pourtant, début avril, un phénomène inhabituel s’est produit au milieu du chaos provoqué par les mesures tarifaires « réciproques » imposées par le président Trump. Alors que les actifs risqués tels que les actions et les cryptomonnaies chutaient, les prix des obligations du Trésor américain n’ont pas augmenté comme prévu, mais ont également baissé. Le rendement des obligations américaines a enregistré sa plus forte hausse hebdomadaire en plus de vingt ans.

Depuis longtemps, le marché des obligations américaines, d'une taille de 29 000 milliards de dollars, est considéré comme un refuge sûr en période de turbulence, avantage unique pour la première économie mondiale. Pendant des décennies, cela a aidé les États-Unis à maintenir leurs coûts d'emprunt sous contrôle. Mais récemment, les obligations américaines se comportent davantage comme un actif risqué. L'ancien secrétaire au Trésor Lawrence Summers a même affirmé qu'elles se comportaient désormais comme la dette d'un pays émergent.

Cela a des implications profondes pour le système financier mondial. Considérées comme l'actif « sans risque » par excellence, les obligations américaines servent de référence pour fixer le prix d'une multitude d'actifs allant des actions aux obligations souveraines, en passant par les taux hypothécaires. Elles servent aussi de garant pour des prêts représentant chaque jour des milliers de milliards de dollars.

Voici quelques explications proposées par les investisseurs et analystes pour comprendre cette anomalie observée en avril sur le marché obligataire américain, ainsi que certaines alternatives potentielles au statut de « refuge ».

Inflation provoquée par les droits de douane

Même si Trump a suspendu pendant 90 jours la plupart de ses mesures tarifaires « réciproques », les taxes imposées à la Chine restent bien plus élevées que précédemment prévues. Des droits continuent également d'être appliqués sur les voitures, l'acier, l'aluminium et divers produits en provenance du Canada et du Mexique, tandis que Trump menace d'imposer davantage de droits à l'importation à l'avenir.

On craint que les entreprises ne répercutent ces coûts tarifaires sur les consommateurs via des hausses de prix. Un tel choc inflationniste nuirait à la demande d'obligations américaines, car il éroderait la valeur future des paiements fixes qu'elles offrent.

Si une flambée des prix s'accompagne d'une baisse de la production économique ou d'une croissance nulle (la fameuse stagflation), la politique monétaire entrera dans une période d'incertitude inédite, obligeant la Réserve fédérale à choisir entre soutenir la croissance économique et contenir l'inflation.

Recherche de liquidités

Certains investisseurs ont pu vendre leurs obligations américaines, ainsi que d'autres actifs américains, pour se tourner vers le refuge ultime : la trésorerie. Avec le report des baisses de taux par la Réserve fédérale, les fonds du marché monétaire américain ont vu leur encours exploser, atteignant un niveau record au cours de la semaine du 2 avril. Ces fonds sont généralement perçus comme équivalents à de la liquidité, avec en plus l'avantage de générer des rendements au fil du temps.

Incertaineté politique

Lorsqu'ils investissent dans des pays politiquement instables ou économiquement fragiles, les investisseurs exigent des taux de rendement plus élevés. C'est l'une des raisons pour lesquelles les obligations du gouvernement argentin affichaient un rendement de 13 % mi-avril.

Les stratégies politiques inattendues et les politiques tarifaires radicales de Trump rendent difficile toute prévision quant à l'attractivité de l'environnement d'investissement américain dans un an.

Un autre facteur attirant les capitaux vers les États-Unis a longtemps été la confiance dans la force du système judiciaire américain et d'autres institutions nationales capables de contraindre le pouvoir exécutif et d'assurer une certaine continuité politique. Or, en défiant les juristes qui tentent de bloquer ses initiatives et en forçant la Réserve fédérale et d'autres institutions indépendantes à lui obéir, Trump pourrait éroder la confiance dans ces mécanismes d'équilibre qui ont contribué à faire des États-Unis la principale destination mondiale pour les investissements étrangers.

Pression budgétaire

Dans le milieu des années 1970, le dollar a remplacé l'or comme actif de réserve mondial, et les banques centrales ont commencé à acheter massivement des obligations américaines pour placer leurs réserves en dollars. La solvabilité du gouvernement fédéral ayant toujours été respectée, les obligations du Trésor étaient perçues comme un placement sûr.

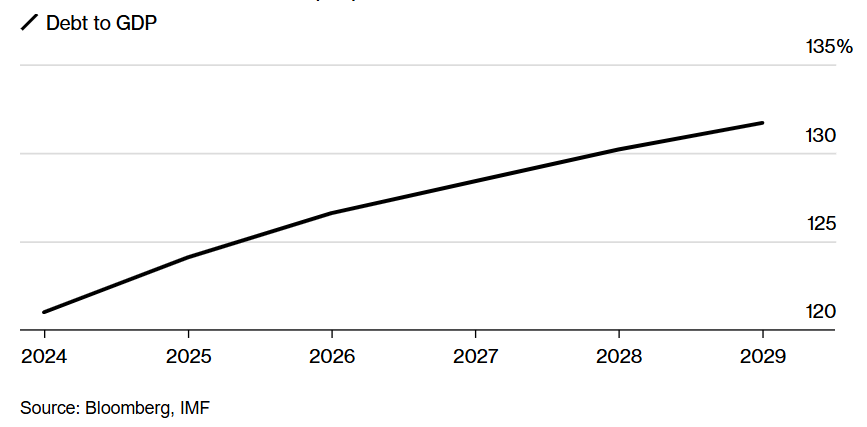

Aujourd'hui, la dette américaine représente 121 % du PIB. À son arrivée au pouvoir, Trump a parié sur une croissance économique stimulée par des baisses d'impôts pour réduire le déficit budgétaire, et récemment, il a suggéré que les recettes tirées des droits de douane pourraient aussi aider à réduire ce déficit.

Mais certains redoutent que ses politiques aggravent encore davantage l'endettement national. Outre ses nouvelles baisses d'impôts envisagées, Trump cherche à rendre permanentes celles adoptées durant son premier mandat. Si les droits de douane entraînent une récession, le gouvernement pourrait être poussé à accroître ses dépenses.

À cet égard, Mike Riddell, gestionnaire de portefeuille obligataire chez Fidelity International, estime que la spirale à la hausse des rendements obligataires américains pourrait annoncer un « exode des capitaux », car les investisseurs étrangers seraient de moins en moins disposés à financer le déficit américain. « Les "brigades obligataires" mondiales sont clairement toujours actives. »

Le niveau de la dette américaine devrait augmenter

Selon les prévisions du Fonds monétaire international, le ratio dette publique/PNB des États-Unis atteindra 131,7 % en 2029.

Ventes à l’étranger

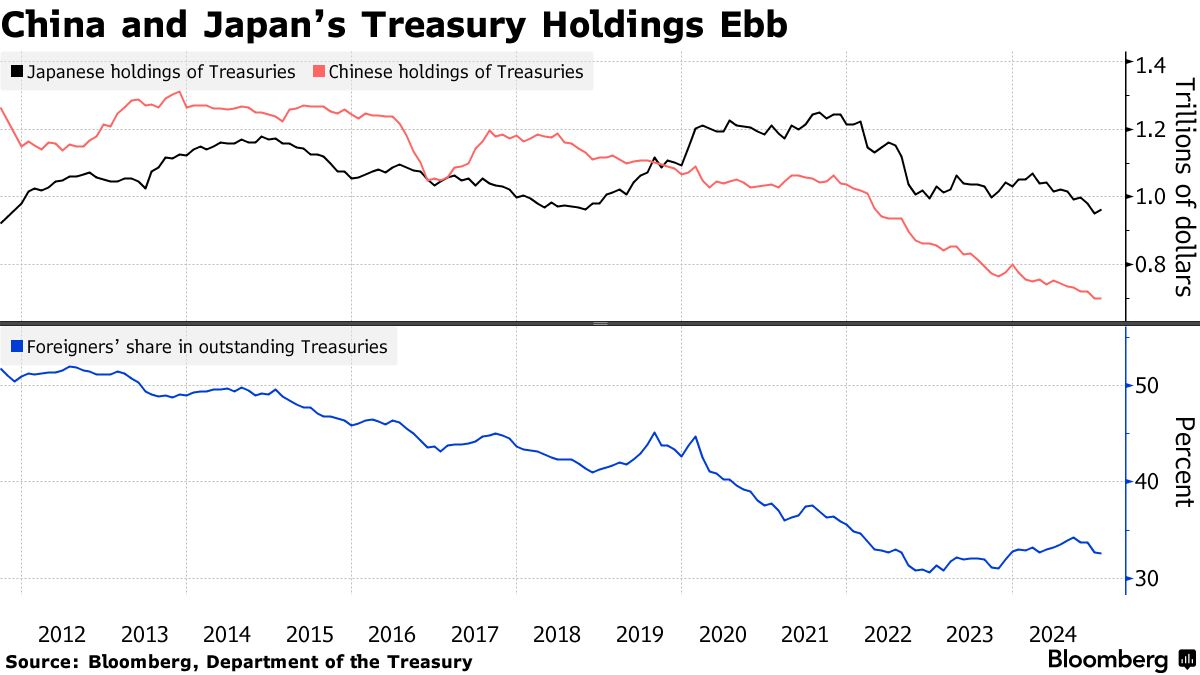

Bien difficile à prouver en temps réel, on soupçonne souvent les ventes massives par des investisseurs étrangers lorsque les prix des obligations américaines baissent. Cette fois-ci, certains y voient une réponse aux politiques tarifaires de Trump. La Chine et le Japon sont les deux plus grands détenteurs d'obligations américaines. Les données officielles montrent que les deux pays réduisent progressivement leurs avoirs depuis un certain temps.

Étant donné que les opérations chinoises sont strictement confidentielles, il est difficile d'évaluer précisément le rôle du gouvernement chinois. Toutefois, les stratèges soulignent souvent que les obligations américaines détenues par la Chine pourraient constituer une monnaie d'échange potentielle dans ses relations avec les États-Unis — même si une vente massive risquerait de faire chuter la valeur de ses propres réserves de change.

Opérations des hedge funds

Les écarts de base (« basis trades ») pourraient expliquer la flambée des rendements obligataires américains début avril. Il s'agit d'une stratégie populaire chez les hedge funds, qui tire profit des écarts entre les obligations au comptant et leurs contrats à terme.

Cet écart étant généralement faible, les investisseurs utilisent souvent un fort effet de levier pour financer leurs positions. En cas de turbulence, lorsqu'ils cherchent à liquider rapidement leurs positions pour rembourser leurs emprunts, cela peut poser problème. Le risque est alors de déclencher une réaction en chaîne qui ferait grimper les rendements en spirale, voire pire, de paralyser le marché obligataire, comme cela s'était produit en 2020 lors du débouclage massif de ces positions.

D'autres observateurs notent que la mise en œuvre généralisée d’un pari selon lequel les obligations américaines surpasseraient les swaps de taux d’intérêt s’est effondrée brutalement. En réalité, ce sont les swaps qui ont performé, car les banques, pour répondre à la demande de liquidité de leurs clients, ont liquidé des obligations puis renforcé leurs positions en swaps afin de conserver une exposition au marché obligataire en cas de reprise.

Si ce n’est pas les obligations américaines, alors quoi ?

Des gestionnaires européens et japonais constatent désormais qu’il existe des alternatives fiables aux obligations américaines, susceptibles de les inciter à rediriger leurs placements vers des marchés où les perspectives politiques semblent plus stables. Dans un contexte de grande instabilité, les obligations allemandes figurent parmi les principales bénéficiaires.

L’or, actif refuge traditionnel, a grimpé à des niveaux records en avril, surpassant presque toutes les autres grandes classes d’actifs. Depuis un certain temps déjà, les banques centrales accumulent ce métal précieux dans une logique de diversification, visant à réduire leur dépendance aux actifs libellés en dollars. Toutefois, contrairement aux obligations, l’or ne rapporte aucun revenu fixe. Il ne génère un gain que si le prix augmente au moment de la vente.

En dernière analyse, aucun actif ne peut offrir la même profondeur et liquidité que le marché des obligations américaines. Un véritable désengagement prendrait des années, pas quelques semaines. Pourtant, certains observateurs estiment que les mouvements de marché d’avril pourraient annoncer un changement de paradigme mondial, ainsi qu’une réévaluation d’un actif essentiel à la domination économique américaine.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News