Les meilleures histoires du monde de la cryptographie se racontent souvent en chiffres

TechFlow SélectionTechFlow Sélection

Les meilleures histoires du monde de la cryptographie se racontent souvent en chiffres

Investir est essentiellement un art de raconter des histoires.

Auteur : Byron Gilliam

Traduction : TechFlow

« L’objectif social de l’investissement rationnel devrait être de vaincre les forces obscures du temps et de l’ignorance qui pèsent sur notre avenir. »

—— John Maynard Keynes, célèbre économiste

L'heure de l'histoire pour les investisseurs en cryptomonnaies

Bien que l'investissement implique beaucoup de chiffres, on considère généralement qu’il s’agit davantage d’un art que d’une science.

« Le choix des actions ordinaires est un art difficile », a mis en garde Benjamin Graham.

Et Warren Buffett, élève assidu de Graham toute sa vie, a précisé encore davantage : « L'investissement est un art… investir de l'argent aujourd'hui afin d'en obtenir plus à l'avenir. »

Presque tous les investissements se résument à prévoir les flux de trésorerie futurs.

Mais Peter Lynch rappelle que « les investisseurs formés à quantifier rigidement tout sont désavantagés ».

Cela ne signifie toutefois pas, comme certains nihilistes financiers le prétendent, que « l'évaluation n’est qu’un mème ».

Au contraire, cela signifie que l’application et l’interprétation des indicateurs quantitatifs d’évaluation constituent en elles-mêmes une activité créative.

Le choix de l’indicateur d’évaluation applicable à un type d’investissement donné est une décision subjective — et savoir comment interpréter ces résultats l’est encore davantage.

Par exemple, une faible valorisation ne signifie pas nécessairement qu’une action est bon marché, ni qu'une forte valorisation signifie nécessairement qu’elle est chère (souvent, c’est exactement l’inverse).

Une action peut sembler très bon marché selon certains critères, mais extrêmement chère selon d’autres.

Il n’existe aucune corrélation évidente entre ces évaluations et les rendements réels.

Cela peut souvent être frustrant — si les actions bon marché ne montent pas et que les chères ne baissent pas, pourquoi s’embêter avec tout cela ?

Je pense que cela vaut la peine d’étudier tout cela, car c’est précisément ce qui rend l’investissement intéressant et attrayant — et si tel est le cas, le plaisir de l’investissement en cryptomonnaies ne fait que commencer.

Jusqu’à récemment, les investisseurs en cryptomonnaies disposaient de très peu de données, au-delà du prix du jeton et de la capitalisation boursière.

Cela transformait tout dans l’espace cryptographique en une « histoire » — mais ce n’est pas un problème !

L’investissement est fondamentalement l’art de raconter des histoires.

Cependant, les meilleures histoires d’investissement sont souvent racontées par des chiffres, et cet espace commence progressivement à disposer de ces éléments, car de plus en plus de protocoles génèrent des revenus, dont une part croissante est distribuée aux détenteurs de jetons.

De plus, grâce aux efforts d’organisations telles que Blockworks Research , ces chiffres deviennent plus accessibles. Leurs analystes regroupent ces données en graphiques et rapports faciles à comprendre, nous offrant ainsi une base de référence.

Cela aide l’espace cryptographique à passer à un stade narratif supérieur : raconter des histoires avec des chiffres.

Examinons quelques chiffres actuels.

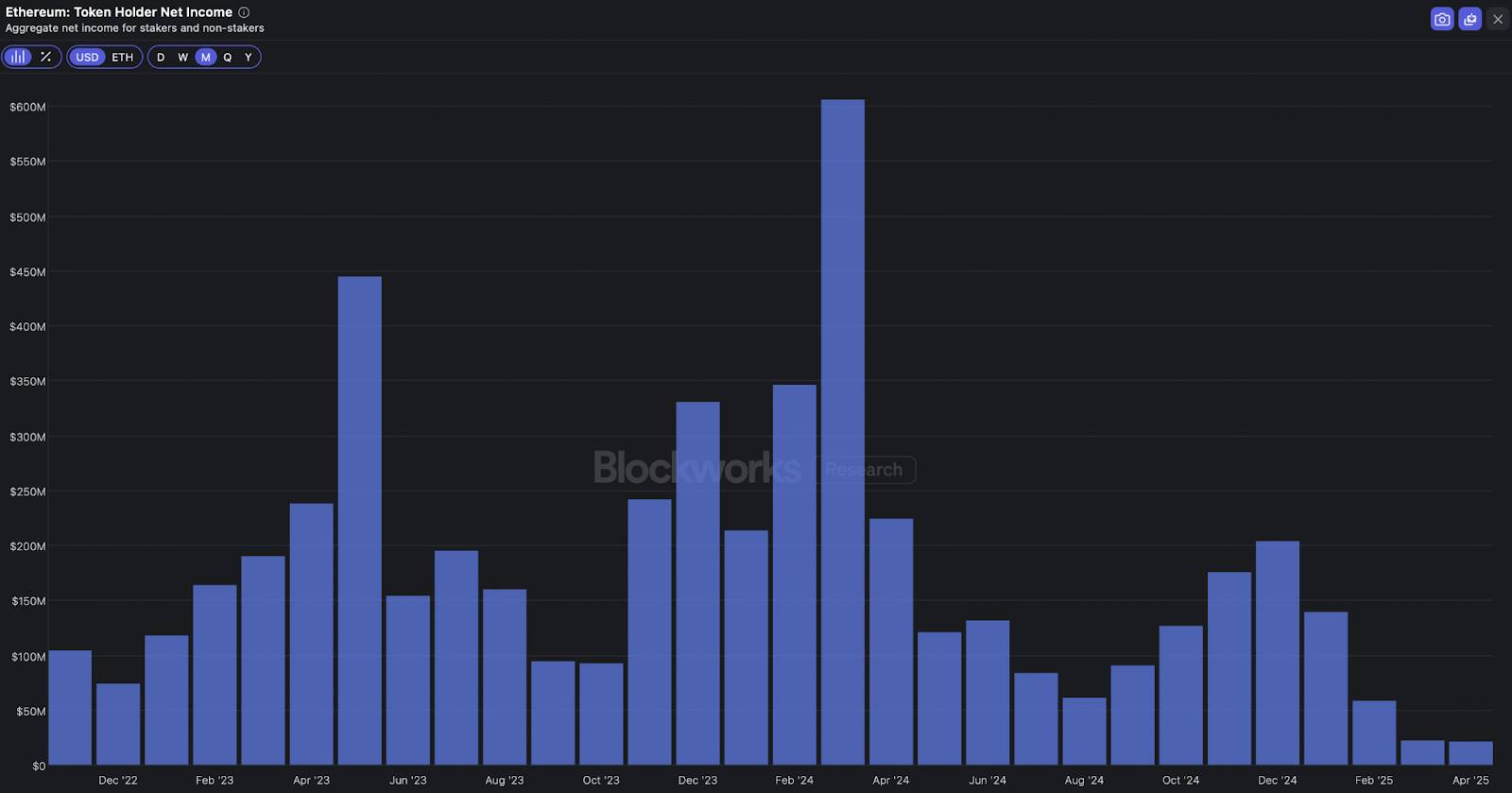

Ethereum vs. Solana

D’après Twitter crypto et les podcasts, il semble que le sentiment du marché autour d’Ethereum soit tombé à un nouveau creux, particulièrement comparé à Solana.

Mais un nouvel arrivant issu de la finance traditionnelle (TradFi) regardant directement les données pourrait aboutir à une conclusion complètement différente.

Selon Blockworks Research, Solana a enregistré 36 millions de dollars de « revenus nets pour les détenteurs de jetons » en avril, ce qui donne un ratio de valorisation annualisé de 178 fois pour le jeton SOL — un multiple élevé, mais peut-être justifié si l’on considère que le niveau d’activité actuel est faible.

En comparaison, Ethereum a généré 21 millions de dollars de revenus nets pour les détenteurs de jetons en avril, ce qui donne un ratio de valorisation de 841 fois pour le jeton ETH.

Un investisseur venant de la finance traditionnelle (TradFi), voyant que le ratio de valorisation d’ETH est cinq fois supérieur à celui de SOL, ne penserait pas immédiatement : « Waouh, pourquoi tout le monde est-il aussi pessimiste sur Ethereum ? »

Mais il ne conclurait pas non plus que le marché perçoit Solana comme cinq fois plus positivement qu’Ethereum.

Au contraire, il pourrait en déduire que la valorisation inférieure des revenus de Solana provient probablement de son exposition principale à des activités de trading de mèmes (memecoins) de « faible qualité », tandis que celle d’Ethereum, plus élevée, tient au moins en partie à des activités de meilleure qualité, comme les revenus liés aux actifs du monde réel (RWAs).

Maintenant, nous avons des angles d’analyse : si vous pensez que le trading de memecoins n’est pas si peu qualitatif, alors SOL pourrait être sous-valorisé ; et si vous pensez que les actifs du monde réel représentent l’avenir, alors ETH pourrait ne pas être surévalué.

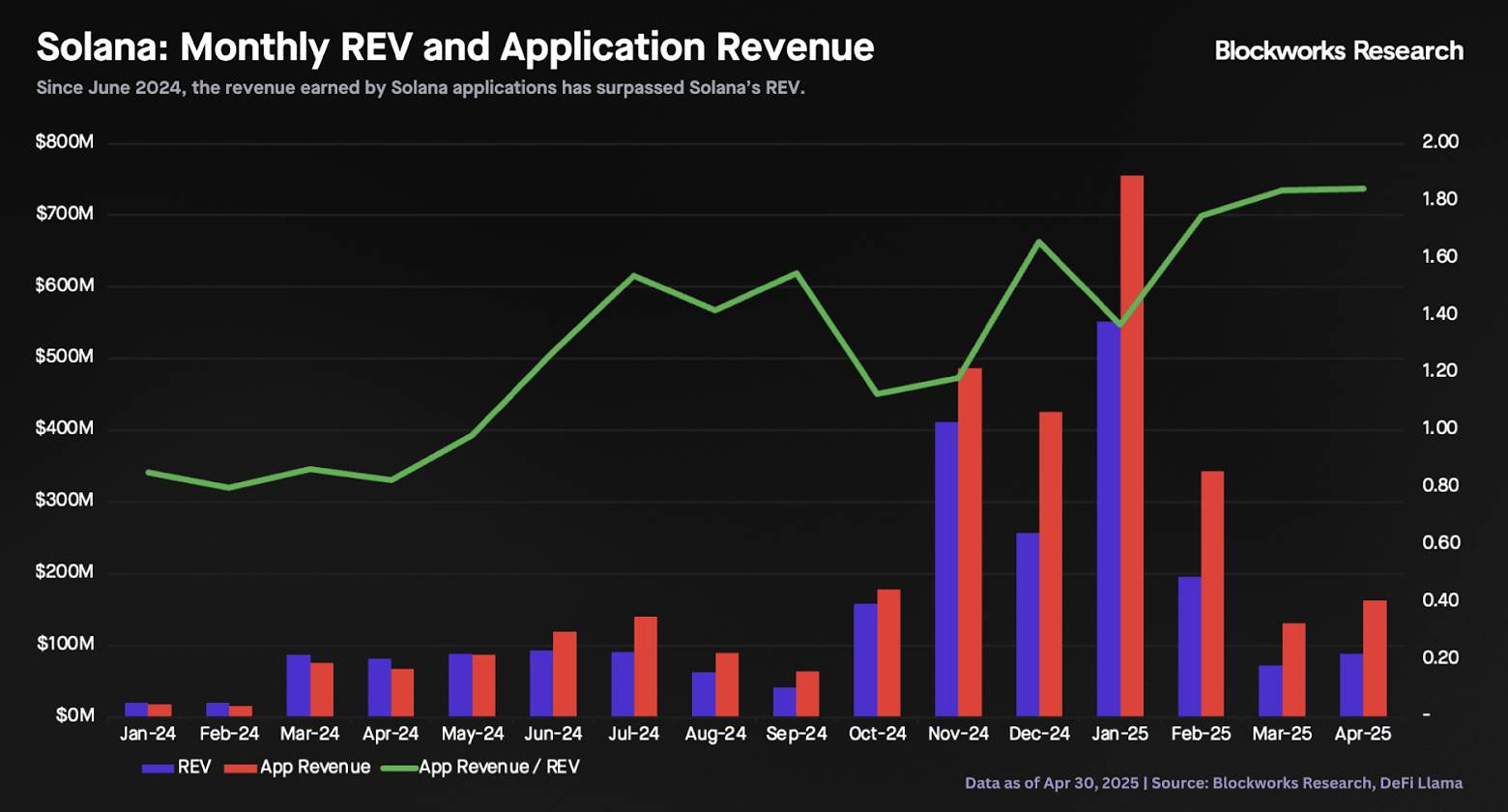

Bien sûr, vous pouvez approfondir davantage.

Selon Blockworks Research, les revenus cumulés de toutes les applications Solana ne représentent que 1,8 fois environ les revenus générés par Solana elle-même.

Pour une entreprise de type plateforme, c’est un taux de prélèvement (take rate) extrêmement élevé — bien au-dessus du plafond de 30 % d’Apple, que le gouvernement américain juge déjà monopolistique.

Cela pourrait signifier que les revenus de Solana sont excessifs, donc que le ratio de valorisation du jeton devrait être plus bas ; ou cela pourrait indiquer que Solana possède une véritable barrière protectrice (moat), donc que le ratio de valorisation devrait être plus élevé.

Quoi qu’il en soit, c’est une histoire à surveiller.

Hyperliquid

Hyperliquid est une bourse cryptographique semi-décentralisée, dont l’histoire est un peu étrange : ce protocole a généré jusqu’à 43 millions de dollars de revenus en avril, redistribuant presque intégralement ces revenus aux détenteurs de jetons.

Il n’est guère surprenant que ce modèle ait contribué à la performance exceptionnelle récente de son jeton. Comme l’a souligné Boccaccio de Blockworks Research dans un récent rapport : « Le fonds d’assistance rachète des jetons toutes les 10 minutes avec les frais de transaction, créant ainsi une pression d’achat continue. »

Toutes les 10 minutes !

Nous avons du mal à porter un jugement clair, car dans la finance traditionnelle, aucune entreprise ne reverse 100 % de ses revenus à ses actionnaires — encore moins toutes les 10 minutes.

En termes de valorisation, le marché cryptographique semble également hésiter.

Le jeton HYPE s’échange à environ 17 fois ses revenus annualisés (calculé sur la base de la capitalisation), ce qui serait généralement considéré comme cher.

Mais dans ce cas, revenus et bénéfices semblent être la même chose, donc si vous croyez qu’HYPE peut continuer à capter des parts de marché aux bourses centralisées, cette valorisation paraît raisonnable.

Boccaccio rappelle que le ratio de valorisation d’HYPE est nettement supérieur à celui de ses homologues décentralisés, mais ceux-ci pourraient ne pas constituer des points de comparaison pertinents.

« Il suffirait que le L1 d’Hyperliquid capte une petite fraction du volume quotidien de Binance pour augmenter significativement son propre volume… simplement prendre 10 à 15 % du volume du pair BTC/USDT de Binance permettrait d’augmenter de 50 % le volume d’HyperCore. »

« Par conséquent, des multiples de croissance sont raisonnables », conclut Boccaccio.

Bien sûr, l’ampleur de ce multiple dépend du degré de confiance que vous accordez à cette histoire.

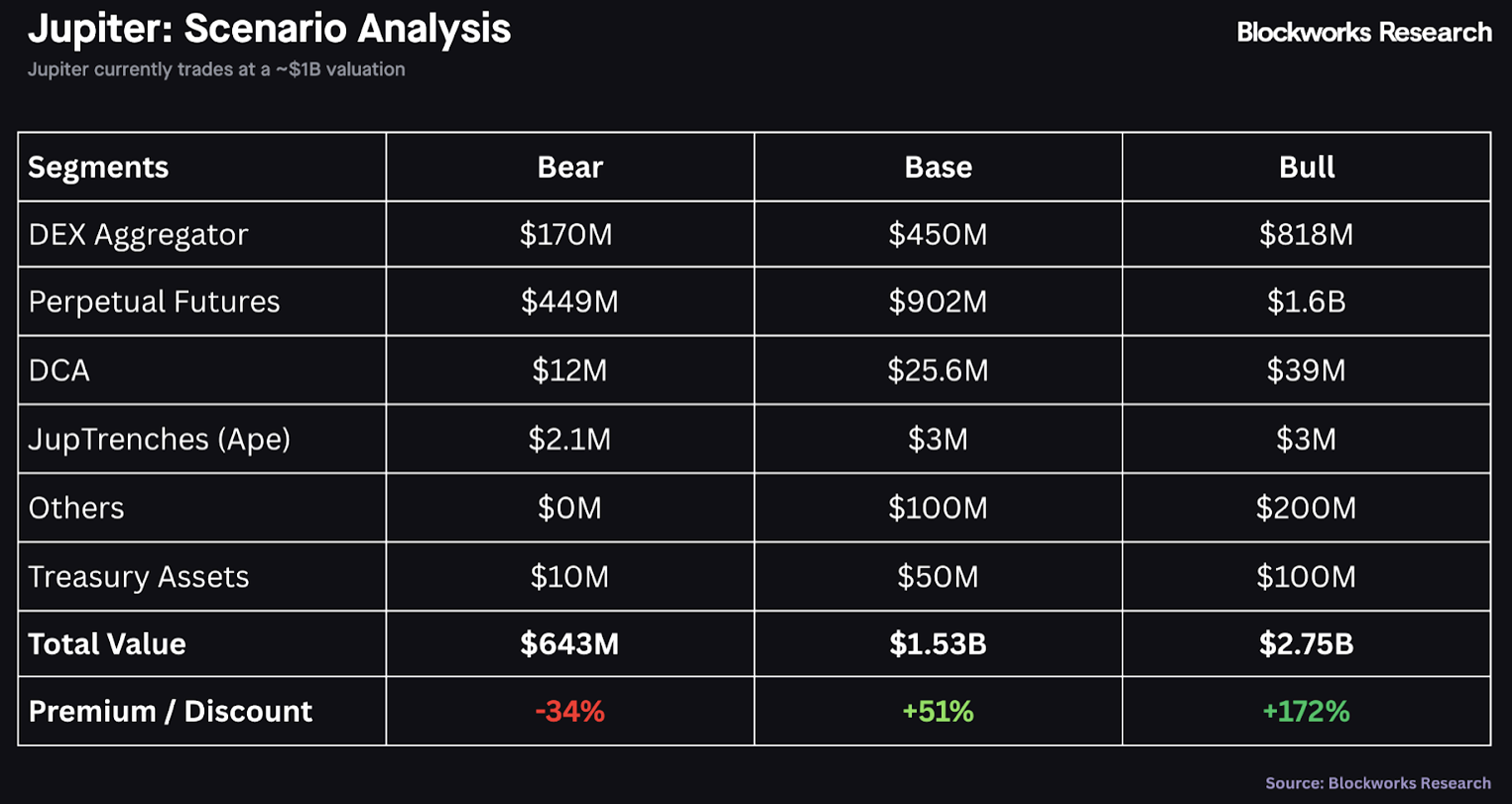

Jupiter

Jupiter est un agrégateur de bourses décentralisées (DEX) sur Solana, qui reverse modestement 50 % de ses revenus aux détenteurs de jetons (également via des rachats) — mais ses revenus sont tout de même substantiels.

Marc Arjoon estime que Jupiter pourrait générer 280 millions de dollars de revenus au cours des 12 prochains mois, ce qui implique un rendement d’environ 11,5 % pour le jeton JUP sur la base de sa capitalisation.

Sur le marché boursier, un rendement de 11,5 % signifierait généralement que l’entreprise traverse une période difficile, mais ce n’est visiblement pas le cas ici.

« Jupiter est le routeur par défaut sur Solana », écrit Arjoon, « inégalé dans le domaine de l’agrégation », et « l’application classée quatrième en termes de revenus parmi tous les dapps cryptos ».

Plus important encore, elle est gérée comme une véritable entreprise : « La stratégie de Jupiter en 2024-2025 montre qu’il s’agit d’une organisation en pleine phase de forte croissance, qui ambitionne de devenir la super-application crypto phare de Solana. »

Cela ne ressemble en rien à une entreprise qui devrait afficher un rendement de 11,5 %.

Bien sûr, de nombreux risques subsistent, que Arjoon détaille dans son dernier rapport.

Mais sa conclusion est que « le multiple de valorisation actuel de Jupiter est attractif par rapport à ses pairs, ce qui suggère un potentiel de hausse substantiel même sans expansion du multiple ».

Il quantifie même cela via une analyse de valorisation par segments, ce qui réjouit mon esprit formé à la finance traditionnelle :

Cela ressemble à une bonne histoire.

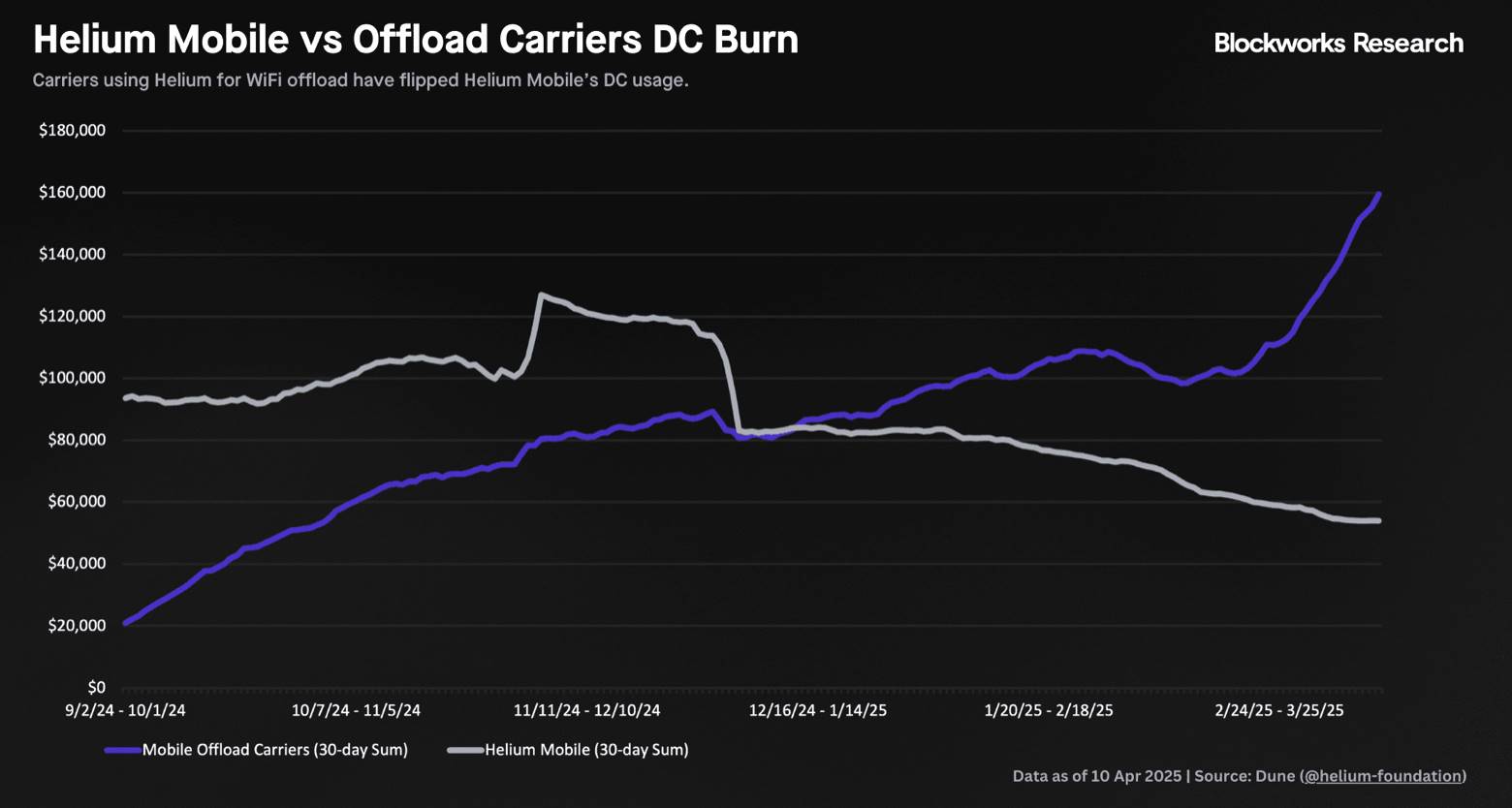

Helium

Helium, un fournisseur de services de télécommunications décentralisé, est depuis longtemps un sujet populaire dans l’espace crypto — fondé dès 2013.

Mais maintenant, ce n’est plus seulement une histoire, c’est une histoire étayée par des données : « Les revenus mesurés par la combustion de crédits de données (Data Credit Burn) accélèrent, avec une croissance séquentielle de 43 %. » écrit Nick Carpinito de Blockworks Research dans un récent rapport.

« Plus important encore, les sources de revenus d’Helium passent progressivement d’Helium Mobile à Mobile Offload, cette dernière représentant désormais environ trois fois plus de combustions de crédits de données, avec une croissance séquentielle proche de 180 % — un taux de croissance stupéfiant pour un protocole DePIN (Internet des objets décentralisé) vendant dans les budgets d’entreprises. »

« Mobile Offload », la ligne bleue sur le graphique ci-dessus, connaît un taux de croissance trimestriel de 180 %, un chiffre choquant pour quiconque.

Le jeton HNT d’Helium semble déjà refléter cela dans sa valorisation, s’échangeant actuellement à environ 120 fois ses ventes annualisées.

Mais Carpinito mentionne dans le podcast 0xResearch qu’il anticipe une accélération supplémentaire des revenus, car « AT&T autorise désormais ses utilisateurs américains à se connecter au réseau Helium, entraînant une explosion de l’utilisation des crédits de données ».

Par conséquent, « au cours des 12 prochains mois, nous assisterons probablement à une hausse sans précédent du prix de HNT, une hausse qui sera plus stable que les précédentes fluctuations spéculatives du prix d’Helium. »

Dans l’univers crypto, il est très rare d’entendre quelqu’un faire une telle prévision de prix fondée sur des facteurs non spéculatifs.

Et c’est rafraîchissant.

Pendle

Enfin, Pendle est un protocole de « trading de rendement », dont le nouveau produit « Boros » permettra aux utilisateurs de spéculer sur tout rendement, qu’il soit on-chain ou off-chain, en commençant par les taux de financement.

« Cette mise en œuvre ressemble aux marchés classiques de swaps sur taux d’intérêt, où les traders peuvent payer un taux variable pour obtenir un taux fixe, ou payer un taux fixe pour obtenir un taux variable, avec possibilité de levier », explique Luke Leasure de Blockworks Research.

Pour quelqu’un comme moi, issu de la finance traditionnelle, cela semble complexe, mais manifestement, c’est un marché énorme : « Le marché des contrats à terme perpétuels traite près de 60 000 milliards de dollars par an, avec des positions ouvertes de plusieurs centaines de milliards. Boros va entrer sur un marché entièrement nouveau, immense et inexploité. » Selon Leasure, Boros pourrait doubler les revenus de Pendle.

C’est rarement entendu dans la finance traditionnelle.

Dans un scénario optimiste, Leasure estime que la version « vote-escrowed » du jeton Pendle pourrait s’échanger à seulement 1,6 fois ses revenus :

1,6 fois !

Sur le marché boursier, une entreprise n’atteint une valorisation aussi basse que 1,6 fois ses revenus que lorsqu’elle est au bord de l’effondrement, mais clairement, ce n’est pas le cas de Pendle.

Néanmoins, ce n’est pas un conseil d’investissement (du moins pas de ma part), car l’histoire de Pendle est assez complexe — comme la plupart des projets dans l’espace crypto.

Mais au moins, désormais, ces histoires peuvent être racontées à l’aide de chiffres.

——Byron Gilliam

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News