Lorsque la frontière entre investissement et jeu s'effondre : qui brouille les règles du jeu ?

TechFlow SélectionTechFlow Sélection

Lorsque la frontière entre investissement et jeu s'effondre : qui brouille les règles du jeu ?

Il suffit de toucher son téléphone pour parier sur des matchs de football, des élections ou sur le cours des actions quelques heures plus tard.

Rédaction : Lu Wang, Bloomberg

Traduction : Saoirse, Foresight News

En septembre, Mahesh Saha a pris un pari risqué sur une action très volatile en se rendant à une station de métro de New York. Cet étudiant en droit de 25 ans a ouvert une application sur son téléphone et dépensé 128 dollars pour acheter des options d'achat – lui donnant le droit d'acheter des actions de Cameco Corp., producteur d'uranium, à 80 dollars dans la semaine. Si le cours dépassait ce niveau, ses gains pouvaient être plusieurs fois supérieurs à son investissement initial ; sinon, les options expiraient sans valeur, entraînant une perte totale.

Saha affirme que l'optimisme des investisseurs envers Cameco s'est intensifié ce jour-là, et moins de 90 minutes plus tard, il a vendu ses options avec un profit de 84 %. D'autres jours, il parie via son téléphone sur des matchs de football américain entre le Georgia Tech et l'Université du Colorado, sur les primaires du maire de New York, ou encore sur la possibilité pour le président Donald Trump de créer une réserve de bitcoins. « Mon objectif est de faire fructifier mon argent », dit Saha, étudiant en deuxième année à la faculté de droit Cardozo de Manhattan. « Ce serait génial s’il pouvait couvrir mes frais de scolarité. »

(Saha à Union Square, New York. Photographe : Kholood Eid, pour Bloomberg Markets)

Ces « activités annexes » de Saha illustrent la frontière floue entre investissement et jeu. Un exemple récent : en octobre, le groupe Intercontinental Exchange, maison mère du NYSE, a annoncé un investissement potentiel de jusqu’à 2 milliards de dollars dans Polymarket, une plateforme de paris basée sur la cryptomonnaie. Par ailleurs, le Chicago Mercantile Exchange Group, opérateur de marchés dérivés, collabore avec le site de paris en ligne FanDuel pour lancer des contrats financiers portant sur des événements sportifs, des indicateurs économiques ou des cours d’actions.

Depuis le début de la pandémie, une nouvelle génération de traders a envahi les marchés grâce à des applications combinant courtage, fonctionnalités de paris et effets sociaux. Les outils qu'ils utilisent misent sur la rapidité, le risque et l’implication : les options actions 0DTE (zéro jour d’expiration) peuvent connaître des fluctuations de plusieurs milliers de pourcents en quelques minutes ; les ETF à effet de levier amplifient les gains ou pertes quotidiens par trois ; les « contrats événementiels » permettent de parier sur l’indice des prix à la consommation (IPC), les appels résultats d’entreprises ou des matchs de la NFL ; sans oublier les memecoins et les actions tokenisées.

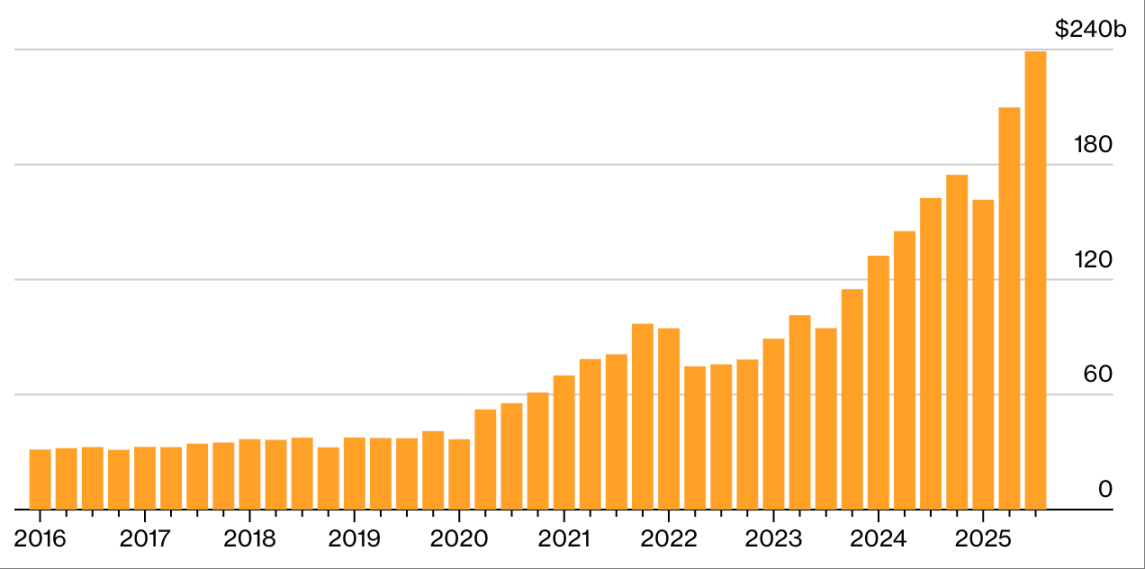

Aujourd’hui, plus de la moitié du volume quotidien des options sur l’indice S&P 500 provient des options 0DTE – un marché quasi inexistant il y a cinq ans. Depuis la pandémie, les actifs sous gestion des ETF à effet de levier ont bondi de six fois, atteignant 240 milliards de dollars. Les contrats sur événements sportifs sont essentiellement une forme de jeu : lors de la semaine d’ouverture de la saison NFL, leur volume a atteint 507 millions de dollars sur Kalshi, l’un des principaux marchés prévisionnels. Chaque jour, Wall Street, qui se targue de « gestion des risques », invente de nouvelles façons de prendre des risques : davantage d’actifs négociables, plus d’occasions de « gagner », et surtout, plus de dopamine.

À la poursuite du frisson

Actifs sous gestion des ETF à effet de levier à la fin de chaque trimestre :

Source : Bloomberg

Note : Le troisième trimestre 2025 n'inclut pas les actifs des fonds créés le 30 septembre 2025.

Dans le passé, aller au casino ou retirer de l’argent au guichet constituait un frein au jeu ; aujourd’hui, ces obstacles ont disparu – les applications mobiles permettent de parier sur tout, à tout moment. Lin Sternlicht, cofondatrice de l’Institut new-yorkais pour les addictions familiales, constate que ses patients souffrant de troubles liés au jeu deviennent plus jeunes et perdent davantage d’argent. « Ils pensent investir parce qu’ils ne vont pas au casino physique, mais en réalité, ce qu’ils font ne diffère guère du jeu, voire est pire – car c’est accessible en permanence, 24 heures sur 24 », explique-t-elle.

Pour les régulateurs, le risque dépasse désormais le seul plan financier : si chaque interface devient un casino, qui est responsable ? L’investisseur, la technologie ou le système lui-même ? Sous l’administration Joe Biden, la Commission du commerce des matières premières (CFTC), chargée de superviser les marchés dérivés, a tenté d’interdire les contrats liés aux élections et aux sports.

(Publié dans Bloomberg Markets, édition décembre/janvier. Illustration : Arif Qazi pour Bloomberg Markets)

Mais les plateformes Kalshi et PredictIt ont intenté une action en justice pour bloquer cette mesure. Kalshi affirme que ses contrats permettent aux entreprises de couvrir des risques réels – par exemple, une entreprise craignant l’élection d’un politicien favorable aux hausses d’impôts, ou une boutique de glaces redoutant un temps froid. Aristotle International, opérateur de PredictIt, qualifie ses données de « ressource de service public claire ». De même, Polymarket affirme que ses produits surpassent les sondages et aident à la prise de décision. Ces trois plateformes se présentent comme des « outils aidant le public à anticiper les tendances et à gérer les risques ».

En vertu de la loi américaine, parier sur un match de baseball est illégal dans certains États, tandis que miser sur la volatilité du Dogecoin par simple intuition est parfaitement légal. « Il faut être clair : nous jouons tous », affirme Isaac Rose-Berman, parieur professionnel et chercheur à l’Institute for Boys and Men, un think tank voué au bien-être masculin – population particulièrement touchée par les problèmes de jeu. « La différence tient seulement au degré de pari. »

Toutefois, la plupart des experts considèrent que certaines pratiques relèvent clairement de l’« investissement » : acheter et détenir un fonds commun diversifié, notamment indexé sur un grand indice boursier, ou encore la stratégie de Warren Buffett consistant à conserver longtemps des actions de Coca-Cola ou d’Apple.

Sous la présidence Trump, la CFTC a changé de position : elle a non seulement mis fin à son litige avec Kalshi, mais aussi autorisé PredictIt à devenir une « bourse réglementée ». Cette décision a envoyé un signal fort : la définition de ce qu’est un « investissement admissible » échappe progressivement au contrôle des gouvernements fédéral et étatiques.

Cette situation n’est pas sans précédent historique. À la fin du XIXe siècle, les « bucket shops » (établissements spéculatifs illégaux ou non régulés) permettaient aux petits épargnants de parier sur les cours boursiers sans posséder d’actions – les cotations transmises par télégraphe étaient souvent retardées, créant une illusion de participation au marché tout en permettant aux bookmakers de profiter de ce décalage. Une spéculation déguisée en « investissement », amplifiée par la technologie de l’époque. Les investisseurs perdaient souvent tout, et après le krach de 1929, la SEC a instauré des règles pour protéger les épargnants.

Depuis, un cycle s’est répété : « déréglementation → catastrophe financière → renforcement des règles → puis à nouveau déréglementation ». Dans les années 1990, l’avènement d’internet a abaissé les barrières à l’entrée, facilitant les transactions individuelles et déclenchant une nouvelle vague de spéculation : avec la transition du papier à l’électronique, les actions bon marché ont explosé, les day-traders opéraient depuis chez eux, les systèmes de gré à gré se sont développés. Au début de la décennie suivante, l’éclatement de la bulle internet a été suivi par d’autres actifs populaires. Puis, les investisseurs chevronnés ont utilisé des produits dérivés pour parier sur l’immobilier, gonflant la bulle immobilière – dont l’éclatement a presque fait s’effondrer le système financier mondial en 2008, déclenchant un nouveau durcissement réglementaire.

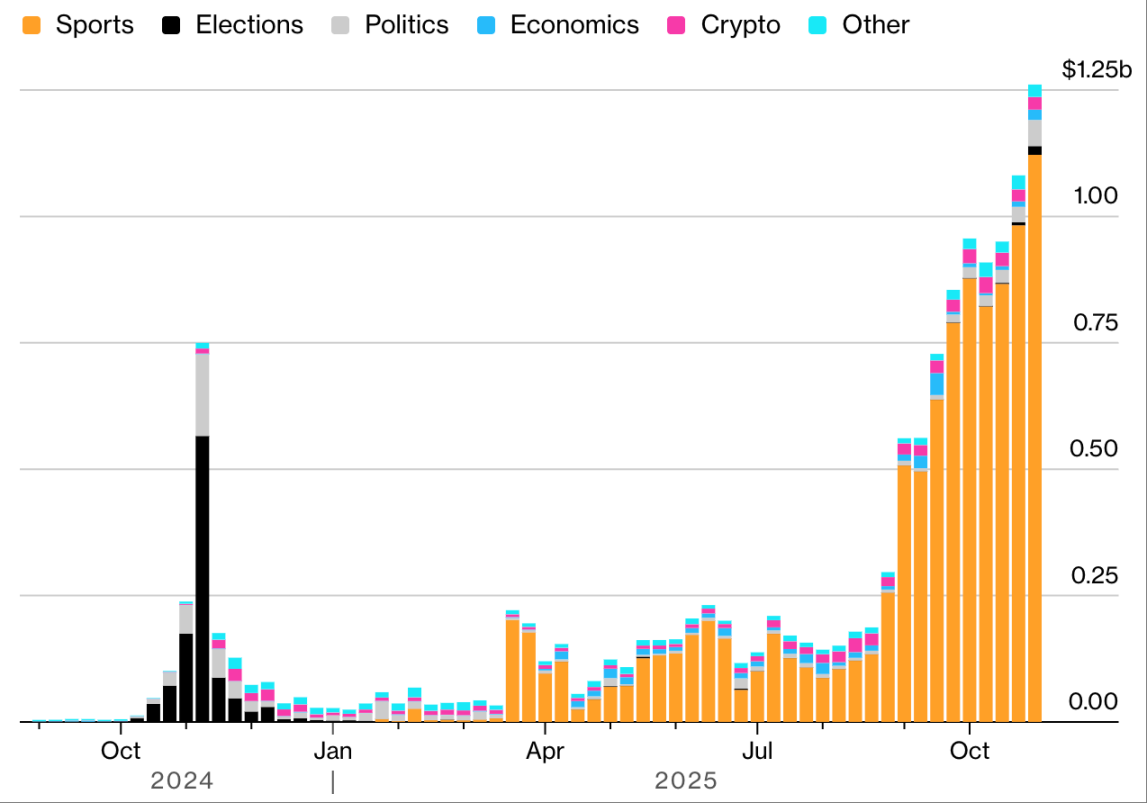

Un monde de paris

Volume nominal hebdomadaire sur Kalshi, par catégorie :

Source : Dune, Kalshi

Note : La semaine statistique va du lundi au dimanche.

Aujourd’hui, les outils de trading sont plus rapides, plus sophistiqués : l’instinct spéculatif n’est plus seulement stimulé, mais « soigneusement conçu ». Ainsi, la spéculation autour des « actions-mèmes » comme GameStop ou la fièvre des cryptomonnaies rappellent les frénésies passées. Mais la nouveauté tient à la « mise en institution » – le casino n’est plus en face de la bourse, il est désormais « dans le même bâtiment ».

Dans les paris sportifs, les particuliers sont souvent appelés « squares » – ils parient pour le plaisir ou par loyauté à une équipe, et sont facilement attirés par les « contrats événementiels » proposés par des plateformes comme Robinhood. Les parieurs expérimentés exploitent aisément ces novices.

Chris Dierkes, parieur professionnel ayant travaillé comme analyste dans le family office du milliardaire Stan Druckenmiller, dirige désormais les opérations de Novig, une société spécialisée dans les marchés prévisionnels sportifs. Il sait qu’en matière d’options, il ne peut rivaliser avec des géants comme Citadel Securities ou Jane Street ; mais dans les paris sportifs, la donne est différente. « Je ne veux pas concurrencer des gens intelligents, je veux jouer contre des “crétins” », dit-il. « Les marchés les plus actifs sur Robinhood attirent justement les clients les plus aveugles – et c’est exactement là que je veux être. »

Si la frontière entre jeu et investissement continue de s’estomper, comment les régulateurs doivent-ils la redéfinir ? Ilya Beylin, professeur de droit à l’Université Seton Hall spécialisé dans la régulation financière, tente d’y répondre scientifiquement. Dans un article récent intitulé « Les bourses utilisent la loi fédérale sur les dérivés pour offrir des produits de jeu aux investisseurs particuliers : rapport descriptif avec recommandations de régulation », il propose une formule :

P = E - C + M

Ce cadre vise à quantifier « l’intention derrière la transaction », en tenant compte de la valeur économique, des coûts et de la motivation : résultat de la transaction (P) = valeur attendue (E) - coût (C) + expérience psychologique (M). Si la transaction est motivée par le « potentiel de retour », il s’agit d’un « investissement » ; si le « frisson du jeu » domine, il s’agit de « jeu ». Selon ce critère, détenir des actions de Nvidia, fabricant de puces d’intelligence artificielle, est un « investissement », tandis que trader fréquemment des ETF dont le rendement quotidien est multiplié par 3 à 5 relève du « jeu ».

Mais Karl Lockhart, professeur de droit à l’Université DePaul spécialiste de la régulation des valeurs mobilières, souligne que beaucoup de « distinctions » ne résistent pas à l’analyse. Par exemple, l’idée que « l’investissement récompense le travail, pas le jeu » : la roulette dépend entièrement du hasard, les gains au blackjack sont limités, mais un parieur discipliné peut trouver un avantage plus clair dans les paris politiques ou sportifs que dans l’investissement boursier.

Un autre point de controverse est l’« utilité » : l’investissement devrait servir à « couvrir des risques réels ». Sous cet angle, les contrats à terme sur matières premières et les marchés prévisionnels peuvent être vus comme des outils de protection contre des événements indésirables ; mais la majorité des utilisateurs sont en réalité de purs spéculateurs « sans intention de couverture » – ce qui signifie que ces produits fonctionnent essentiellement dans le domaine du « jeu ».

Dans un article publié en octobre 2025 dans le Boston College Law Review, intitulé « Betting on Everything », Lockhart met en garde : étant donné le chevauchement croissant entre investissement et jeu, le système juridique actuel peine à distinguer les deux. Les régulateurs pourraient finalement interdire les paris politiques jugés contraires à l’intérêt public, tout en autorisant les transactions sur memecoins ou options 0DTE – une contradiction évidente, même pour ceux qui ne sont pas libertariens.

Beylin recommande que la CFTC examine plus strictement les nouveaux produits, empêche les bourses de lister des instruments « incapables de servir réellement des objectifs de couverture ou de formation des prix », fixe des seuils d’accès selon le revenu, la richesse ou le « niveau d’expertise » des investisseurs, élève les normes d’approbation des dérivés, restreigne l’accès aux produits à haut risque, et clarifie la vocation de chaque plateforme : sert-elle à la « découverte des prix » ou à la « spéculation ludique » ? « Je ne pense pas que les gens aient un “droit à la faillite” », dit Beylin. « Car quand ils font faillite, c’est le filet de sécurité sociale qui subit la pression. Tout le monde crie “liberté”, mais personne ne sait vraiment ce qu’il veut être libre de faire. »

Certaines entreprises commencent à tracer des limites. Vanguard Group Inc., géant de l’investissement et pionnier des fonds indiciels, a retiré les options 0DTE de ses services de courtage et refuse de proposer des ETF à effet de levier. En outre, l’entreprise identifie les clients qui « suivent les actions à la mode » ou « tradent trop fréquemment ». « Si l’on compare le trading d’options à une cible de jeu, alors les options 0DTE sont le centre », affirme James Martielli, responsable des produits d’investissement pour les particuliers chez Vanguard.

La nature des options à court terme implique que d’importants profits peuvent être réalisés ou disparaître en un instant – on parie sur la capacité d’une action à atteindre un certain prix le jour même de la transaction. Ces paris peuvent rapporter des gains spectaculaires, mais devenir sans valeur en quelques minutes ou heures (ce dernier cas étant plus courant pour les particuliers). Une étude académique publiée en 2023 estime que les pertes quotidiennes nettes des particuliers sur les options 0DTE s’élèvent à 358 000 dollars.

Maria Konnikova, psychologue et auteure à succès ayant passé une année à devenir championne mondiale de poker, estime que la notion d’« investissement comme activité rationnelle » est souvent une « illusion » – une excuse que les participants au marché trouvent pour justifier la chance. Selon elle, de nombreux investisseurs poursuivent une « illusion de contrôle », certains en devenant obsédés. « Croire que “l’interdiction du jeu éliminera le comportement de jeu” est une auto-illusion », dit-elle. « Je ne pense pas que l’environnement crée forcément l’addict : certaines personnes développent une addiction au jeu, mais si elles n’y avaient jamais été exposées, elles pourraient ne pas devenir accros, ou devenir accros à autre chose. »

(Konnikova (au centre) lors de la série mondiale de poker 2018 à Las Vegas. Photographe : John Locher / Associated Press)

Konnikova évoque les travaux du regretté Daniel Kahneman, prix Nobel d’économie et psychologue, qui a remis en question le concept d’« homo œconomicus rationnel ». Ses recherches montrent que même les professionnels sont souvent induits en erreur par le hasard : ils prennent des gains à court terme pour de la « compétence », et confondent « corrélation » et « causalité ». Kahneman a écrit que la performance de la plupart des gestionnaires de fonds « ne diffère pas d’un résultat aléatoire ». Alors que les marchés s’accélèrent et se « gamifient », la logique selon laquelle on réussit « par chance plutôt que par recherche » devient embarrassante, mais centrale dans l’investissement moderne. « Trader des options 0DTE, c’est du jeu », affirme John Arnold, milliardaire ancien trader énergétique devenu philanthrope. « Pour moi, ce n’est absolument pas un investissement – cela est clair dans un cadre binaire, mais l’industrie regorge de zones grises, et c’est précisément le dilemme auquel la CFTC est confrontée. »

Saha, étudiant en droit, a grandi dans une famille ouvrière du Queens, à New York. Pendant la pandémie, n’ayant pas trouvé de travail à temps partiel, il s’est tourné vers le trading d’options et d’actions-mèmes, développant progressivement sa propre méthode de constitution de portefeuille. Saha consulte en ligne les sites de bookmakers comme FanDuel ou DraftKings Inc. à la recherche d’« anomalies de prix », qu’il exploite par des paris.

En matière d’investissement boursier, Saha suit près de 70 comptes sur la plateforme X. Après avoir repéré une action, il analyse ses graphiques pour définir ses points d’entrée et de sortie ; il évite les sociétés dont la capitalisation est inférieure à 1 milliard de dollars, et ne trade généralement pas durant la première heure de séance – période où la volatilité est plus forte selon lui. Saha précise ne pas avoir évalué récemment ses performances sur les « paris événementiels », mais son portefeuille boursier affiche un rendement supérieur à 70 % fin novembre (il refuse de divulguer le montant total investi). « J’essaie de contrôler le risque de façon stratégique et quantitative », dit-il. « Si je peux maîtriser le risque et garantir que le gain dépasse toujours le risque, alors au fond, cela relève plus de l’investissement que du jeu. »

Peut-être. Ou peut-être pas.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News