Le plafond du « tokenisation des monnaies fiduciaires » et l'effet de réseau des stablecoins

TechFlow SélectionTechFlow Sélection

Le plafond du « tokenisation des monnaies fiduciaires » et l'effet de réseau des stablecoins

Le paiement est mort, vive le paiement.

Rédaction : Nathan

Traduction : zhouzhou, BlockBeats

Éditorial : Les stablecoins brisent le dilemme classique des paiements traditionnels – « meilleur, plus rapide, moins cher » – en offrant aux utilisateurs du monde entier un réseau de paiement ouvert, fonctionnant 24 heures sur 24, à faible coût et sans autorisation préalable. En transition d’un simple outil intermédiaire vers un support de valeur principal, les stablecoins font face à certaines contraintes comme l’échange avec les monnaies fiduciaires, mais leur effet réseau croissant pourrait bien redessiner le paysage financier mondial.

Ce qui suit est le texte original (légèrement réorganisé pour faciliter la lecture) :

Ces trois caractéristiques distinguent les stablecoins des systèmes de paiement traditionnels et brisent une règle ancienne : on ne peut pas avoir les trois à la fois. Toute amélioration a un coût. Améliorer la qualité ralentit la livraison ; accélérer la production augmente les coûts ; réduire les coûts nuit à l’excellence. Les concepteurs choisissent généralement d’optimiser une seule dimension : mieux, plus vite ou moins cher.

Historiquement, les innovateurs ne pouvaient résoudre que deux de ces trois aspects simultanément. Les stablecoins ont résolu ce dilemme de l’innovation.

Cela est essentiel pour les utilisateurs finaux. Désormais, ils ont accès à un réseau de paiement ouvert, opérationnel 24h/24, permettant un règlement en quelques secondes pour quelques centimes, plutôt qu’un pourcentage du montant.

Les stablecoins sont meilleurs. Ils représentent l’étape évidente suivante dans le transfert de fonds. Alors que le monde devient pleinement numérique, il est logique que la valeur elle-même prenne une forme intrinsèquement numérique. Les stablecoins facilitent cette évolution. Fonctionnant sur un réseau ouvert 24h/24, ils stockent et échangent de la valeur de manière plus fluide que les monnaies fiduciaires. Accessibles à tous, comme je l’ai déjà écrit, ils sont programmables.

Lecture complémentaire : The What and Why of Programmable Money

Les stablecoins sont plus rapides. La vitesse de règlement dépend de la blockchain, mais même les réseaux les plus lents surpassent largement les systèmes de paiement traditionnels. Une transaction Ethereum prend environ 12 secondes, Tron environ 3 secondes, et Plasma vise la confirmation en millisecondes. Les systèmes traditionnels nécessitent plusieurs heures voire plusieurs jours ouvrés. Un règlement plus rapide réduit le coût d’opportunité, diminue le risque monétaire, et permet d’envoyer rapidement des fonds aux personnes qui en ont besoin en cas d’urgence.

Les stablecoins sont moins chers. Quelle que soit la blockchain sur laquelle ils existent, leur structure de coûts est allégée. Les frais fixes pour les transferts internationaux sont presque toujours plus avantageux que les frais en pourcentage appliqués par les réseaux de cartes ou les virements bancaires internationaux. Sur Plasma, les transferts USD₮ sont sans frais de gaz, ramenant le coût marginal près de zéro, ouvrant ainsi la voie aux micropaiements véritablement possibles sur chaîne.

Mieux, plus rapide, moins cher. Les stablecoins ont résolu le dilemme de l’innovation mentionné précédemment. Mais pourquoi cela importe-t-il ? Qui en bénéficiera ?

Pourquoi est-ce important ?

Les stablecoins attirent beaucoup d’attention, mais la question du « pourquoi » est souvent négligée. La réponse est simple : parce qu’ils sont meilleurs, plus rapides et moins chers, ils servent directement les utilisateurs finaux du monde entier.

Jusqu’ici, nous avons analysé les stablecoins à travers le prisme du dilemme de l’innovation. Changeons maintenant de perspective.

Mikey Kremer résume brillamment l’importance de la cryptomonnaie dans le monde numérique :

« L’écosystème cryptographique n’a pas inventé un nouveau système financier ; il a inventé un nouveau lieu. En transférant des services familiers — paiements, prêts, création de marché — dans un code théoriquement “sans permission”, les projets comblent le vide laissé par le cadre excessivement réglementé post-2008. »

Les stablecoins fonctionnent dans un espace ouvert, accessible à tous — c’est là leur plus grand avantage pour les utilisateurs finaux.

Dans un sens, les stablecoins ne sont qu’une forme tokenisée du dollar, rien de très radical. Mais comme Mikey l’a si bien souligné : « L’innovation réelle n’est pas le service lui-même, mais la possibilité de l’offrir sans permission. »

C’est précisément là que réside la force des stablecoins : en surmontant le « dilemme triple », ils restent entièrement ouverts et sans autorisation. Dans l’histoire, les véritables percées proviennent souvent de changements dans les modes de collaboration humaine, et la monnaie, en tant qu’outil central de coopération, a évolué avec la société au fil des siècles.

Mais chaque progrès monétaire rapproche davantage la valeur du contrôle étatique. Les systèmes de paiement actuels sont régulés, détenus et maintenus par des institutions liées aux gouvernements.

Un des principes fondateurs du bitcoin est le libertarisme. À mesure que de plus en plus de personnes souhaitent s’affranchir du contrôle étatique, elles se tournent vers le bitcoin.

Aujourd’hui, cette quête de liberté les conduit aussi vers les stablecoins.

Pour les utilisateurs finaux, la raison la plus simple pour laquelle les stablecoins sont supérieurs est qu’ils existent pour tout le monde. Sous cet angle, la blockchain sur laquelle reposent les stablecoins est fondamentalement un système de paiement sans permission. Des gens du monde entier peuvent y accéder librement pour transférer de l’argent de manière meilleure, plus rapide et moins chère.

Mais les stablecoins ne sont pas une solution parfaite

Problèmes de goulot d’étranglement

Il serait trop idéaliste de penser qu’un nouveau système n’a aucun défaut. Les stablecoins ont leurs limites. Le principal goulet d’étranglement concerne le « dernier kilomètre » — la phase finale de règlement entre stablecoins et monnaies fiduciaires. Les obstacles majeurs incluent notamment :

· Problèmes de liquidité et de règlement : convertir de grandes quantités de stablecoins en monnaie fiduciaire (ou inversement) dépend encore fortement de canaux bancaires fragmentés et de relations partenariales ;

· Problèmes de retrait et de consommation réelle : utiliser facilement les stablecoins pour les dépenses quotidiennes ou les retirer en monnaie fiduciaire reste difficile, moins pratique comparé aux monnaies traditionnelles ;

· Réglementations locales et contrôles des capitaux : de nombreux pays n’ont pas encore défini de cadre clair pour les stablecoins, et certains imposent des contrôles stricts qui limitent directement l’accès des citoyens au dollar américain.

Le « dernier kilomètre » dépendant encore du système financier traditionnel, les flux monétaires mondiaux restent inévitablement limités par l’ancien cadre.

Je crois que les stablecoins deviendront finalement le moyen par défaut de transfert de valeur. À mesure que ce jour approchera, ces frictions disparaîtront progressivement, permettant aux consommateurs de bénéficier pleinement des avantages des stablecoins.

Pour atteindre ce futur, l’effet réseau des stablecoins doit continuer à croître.

Effet réseau

Les stablecoins prospèrent grâce à l’effet réseau. Tom Blomfield, cofondateur de Monzo, explique ainsi sa nature : « Contrairement aux autres formes de croissance, le produit devient meilleur à mesure que davantage de personnes dans votre réseau l’utilisent. WhatsApp et Skype en sont de bons exemples : plus vous avez d’amis, plus il est facile et gratuit de les contacter. »

Ce mécanisme s’applique parfaitement aux stablecoins. Plus il y a d’utilisateurs, plus les commerçants les acceptent, plus d’entreprises les intègrent, et plus la base de confiance du système s’élargit.

Le chemin d’adoption suit généralement deux phases : au départ, les gens acceptent les stablecoins en gardant en tête la référence au cash ; puis, avec le temps, ils les adoptent activement car ils sont effectivement meilleurs, plus rapides et moins chers. À ce stade, l’effet réseau s’active pleinement.

À mesure que l’effet réseau des stablecoins s’amplifie, ils deviennent naturellement plus adaptés à un large public. Bien que leur seuil d’utilisation soit déjà bas et que leurs réseaux soient majoritairement sans permission, leur adoption mondiale progresse graduellement. Deux forces clés poussent véritablement cette adoption :

-

La diffusion organique de l’effet réseau

-

Les innovations rendant les stablecoins plus utiles au quotidien

L’avenir des stablecoins se construit lentement mais sûrement.

Shhhigurh décrit avec précision cette transformation en cours dans « Le Paradoxe des Stablecoins » :

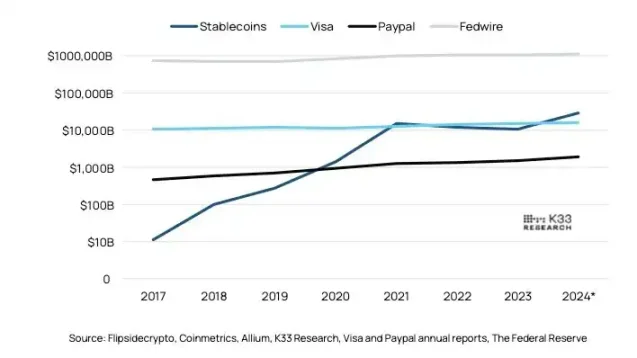

« L’écosystème des stablecoins traite moins de transactions que Visa ou PayPal, mais le montant moyen par transaction est nettement plus élevé. En 2023, Visa a traité 276 milliards de paiements, avec un montant moyen de 54 dollars ; PayPal, 25 milliards, avec une moyenne de 61 dollars. Fedwire, en revanche, a traité seulement 193 millions de transactions, mais avec une moyenne de 5,6 millions de dollars. Comparativement, les stablecoins ont traité 2,6 milliards de transactions en 2023, avec un montant moyen de 4 200 dollars, se situant exactement entre les paiements de détail et les transferts institutionnels. »

Cette observation révèle une tendance clé : les stablecoins sont actuellement dans une « zone intermédiaire », entre les paiements courants par carte et les virements institutionnels à gros montants. Ils ne sont pas encore devenus la norme pour les petits paiements fréquents — les transactions Visa et les clics PayPal dominent encore ce segment.

Toutefois, en raison de leurs avantages manifestes en matière de coût, de vitesse et d’ouverture, leur pénétration progressive dans les scénarios de paiement quotidien n’est qu’une question de temps.

Le monde après une adoption généralisée des stablecoins

J’ai longuement réfléchi et écrit sur la manière dont la pile technologique future d’un réseau de paiement basé sur les stablecoins pourrait être construite.

Si les stablecoins deviennent vraiment des outils de paiement mainstream, nous assisterons peut-être à un nouveau paradigme financier :

Portefeuille = Compte, plus besoin d’ouvrir un compte bancaire, un simple adresse de portefeuille suffit à envoyer et recevoir des paiements ;

Contrat intelligent = Routeur, la répartition des fonds, le partage de paiements, le règlement des chaînes d’approvisionnement et l’exécution automatique des produits financiers se font tous sur chaîne ;

Identité sur chaîne = Couche de confiance, les graphes sociaux, les systèmes de réputation et les paiements sont intégrés, l’identité devient crédit ;

API ouvertes = Interfaces applicatives, tout produit peut intégrer directement les paiements en stablecoin sans autorisation d’un intermédiaire ;

Les micropaiements activent les usages de la longue traîne, depuis les dons aux créateurs, les revenus des artistes, jusqu’au versement salarial en temps réel ou au règlement entre dispositifs IoT, devenant progressivement la norme.

En somme, les stablecoins ne sont pas simplement des « dollars numériques », mais la clé d’un nouveau monde financier, sans permission, à règlement instantané et interconnecté à l’échelle mondiale.

De la moyenne actuelle de « 4 200 dollars par transaction » à la future « donation de 0,42 dollar pour du contenu », cette distance sera comblée progressivement par les infrastructures, la réglementation, l’expérience utilisateur et l’effet réseau.

Nous assistons à la construction d’une ère. Êtes-vous prêt ?

Toutefois, je n’aborde que rarement la vision ultime idéale.

Si l’adoption par les utilisateurs finaux continue de croître de façon exponentielle, nous arriverons à un point où :

Les stablecoins n’auront plus besoin d’être « convertis sans friction en espèces », mais deviendront directement la forme monétaire par défaut. Chacun utilisera les stablecoins comme couche de paiement de base, remplaçant les monnaies fiduciaires dans les règlements quotidiens.

Dans ce monde futur :

-

La valeur circule naturellement sur chaîne,

-

Les gens ont l’habitude d’envoyer, de recevoir, de payer leurs salaires et leurs achats en stablecoins,

-

Commerçants, entreprises et même gouvernements utilisent les stablecoins comme monnaie principale,

-

Les monnaies fiduciaires traditionnelles deviennent des « actifs hors chaîne », tandis que les stablecoins deviennent l’argent dominant dans la vie réelle.

Dans cette « utopie idéale », les stablecoins triomphent totalement. Ce n’est pas seulement une transformation de la forme monétaire, mais la mise en place complète d’une infrastructure financière décentralisée, transfrontalière, programmable en temps réel, remplaçant le vieux système financier.

Bien sûr, nous n’avons pas encore atteint ce futur. Mais vous pouvez sentir la direction du vent :

Des acteurs marginaux à l’adoption massive, les stablecoins redéfinissent progressivement la vieille question : « Qu’est-ce que l’argent ? »

Je suis visiblement allé un peu loin. Cet avenir idéal diffère encore considérablement de notre monde actuel. Le système fiduciaire actuel paraît toujours « sûr et fiable », malgré son retard criant en matière de coût, de vitesse et d’accessibilité. Pour réaliser ce futur, la clé réside dans la capacité de l’effet réseau à continuer de s’agrandir.

Les effets réseaux traditionnels se produisent généralement dans des « jardins clos », comme Facebook, Instagram, Monzo ou Revolut — plus il y a d’utilisateurs, meilleure est l’expérience, mais la plateforme reste fermée.

Les stablecoins bouleversent ce modèle : ils fonctionnent sur des blockchains ouvertes et sans permission, et non dans des systèmes fermés.

Même ainsi, à mesure que de plus en plus de personnes utilisent les stablecoins pour payer, l’expérience globale s’améliore continuellement : davantage de commerçants, une acceptabilité accrue, des transferts plus rapides, des frais moindres, des portefeuilles, infrastructures et interfaces plus conviviaux, une accumulation constante de confiance et de liquidité.

Imaginez : si chaque personne sur Terre pouvait accéder à tout moment à un réseau de paiement sans frontières, sans permission et à faible coût, alors « envoyer de l’argent rapidement et à bas prix » ne serait plus un privilège, mais un droit fondamental.

Dernières réflexions

Tout cela arrive parce que les stablecoins apportent de vrais bénéfices aux utilisateurs ordinaires du monde entier : plus faciles à utiliser, transferts plus rapides, moins chers, et surtout : accessibles à tous, sans aucune autorisation requise.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News