Glider : La DeFi entre dans l'ère de l'investissement simplifié

TechFlow SélectionTechFlow Sélection

Glider : La DeFi entre dans l'ère de l'investissement simplifié

Tout ce qui est ancien fait face à une opportunité historique de transformation, de nouvelles opportunités sont déjà apparues.

Rédaction : Zuoye

-

Les activités complexes sur la chaîne sont en train d’être simplifiées, les infrastructures techniques sont désormais matures ;

-

Tout ce qui est ancien fait face à une opportunité historique de refonte, de nouvelles opportunités sont apparues ;

-

Intent, les bots Telegram/sur la chaîne et les agents IA doivent tous résoudre la question de l’autorisation.

Le 16 avril, Glider a levé 4 millions de dollars financés par a16z CSX (accélérateur entrepreneurial). Réussir à s’imposer dans le domaine complexe des investissements blockchain, malgré une apparence simple, est dû à l’essor technologique autour d’Intent et des grands modèles linguistiques (LLM). Toutefois, DeFi doit réellement être réorganisé pour simplifier l’accès aux investissements.

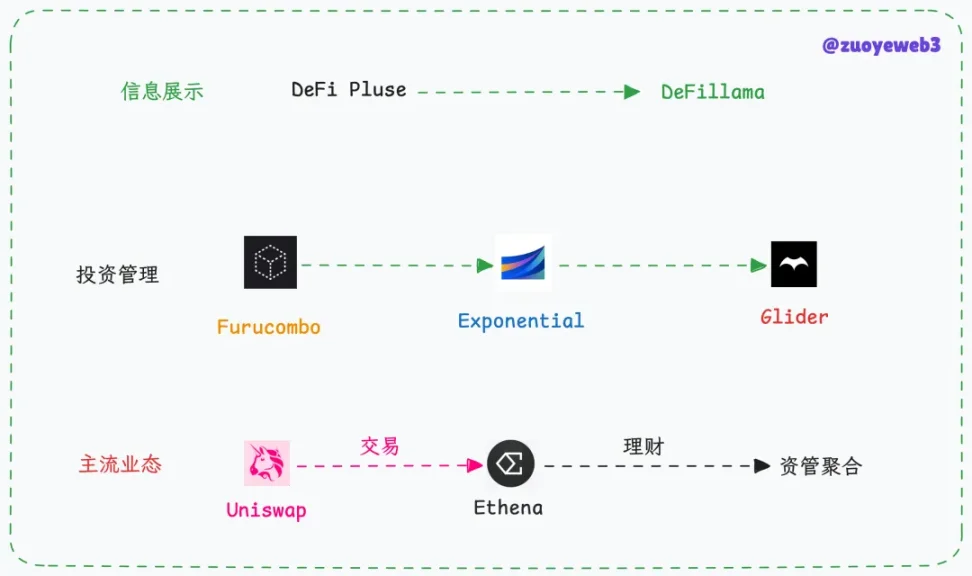

Légende : Évolution des outils DeFi, Source : @zuoyeweb3

L’ère des Lego DeFi est révolue. Une ère nouvelle de gestion patrimoniale sécurisée et intégrée commence.

Passé : Furucombo, un départ avorté

Glider a été lancé fin 2023 comme projet interne d’Anagram, sous forme initiale de « bots onchain », combinant différentes étapes opérationnelles pour faciliter l’investissement et l’utilisation par les utilisateurs.

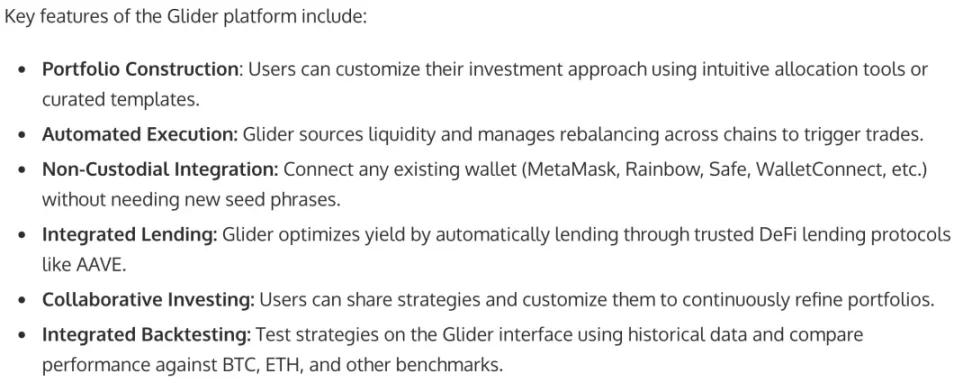

Légende : Aperçu des fonctionnalités de Glider, Source : businesswire

Mais ce modèle n’est pas nouveau. Aider les utilisateurs à gérer leur argent est un métier durable, aussi bien en finance traditionnelle qu’à l’époque du DeFi Summer. Actuellement, Glider reste en phase de développement interne. À partir des seuls communiqués, on peut néanmoins esquisser sa stratégie globale :

-

Se connecter aux outils DeFi existants, y compris les leaders sectoriels et nouveaux protocoles, via une logique B2B2C reposant sur des API ;

-

Permettre aux utilisateurs de créer leurs propres stratégies d’investissement, pouvant être partagées afin de permettre le copiage, le suivi ou encore l’investissement collectif pour générer des rendements supérieurs.

Sous l’effet conjoint des agents IA, des LLM, des intents et de l’abstraction blockchain, construire une telle pile technique n’est plus particulièrement difficile. Ce qui l’est vraiment, c’est l’acquisition de trafic et la création d’un mécanisme de confiance.

La circulation des fonds utilisateurs est toujours sensible. C’est aussi la principale raison pour laquelle les produits blockchain n’ont pas encore surpassé les exchanges centralisés (CEX). La plupart des utilisateurs acceptent la décentralisation au prix de la sécurité de leurs fonds, mais refusent catégoriquement que la décentralisation augmente les risques.

En 2020, Furucombo avait déjà reçu un financement d’acteurs comme 1kx, avec pour objectif d’aider les utilisateurs à mieux naviguer parmi les stratégies DeFi. Pour faire une comparaison forcée, cela ressemble beaucoup aux outils actuels comme GMGN pour les Meme Coins, à cette différence près que l’ère DeFi visait à combiner des stratégies rentables, tandis que GMGN cherche des memes à fort potentiel et faible valeur.

Cependant, la majorité des utilisateurs ne sont pas restés sur Furucombo. Le marché des stratégies rentables sur la chaîne étant public, les petits investisseurs ne peuvent tout simplement pas rivaliser avec les « baleines » en termes d’infrastructure ou de capital, rendant ainsi la capture de la majorité des opportunités impossible pour eux.

Comparé à l’insoutenabilité des rendements, les problèmes de sécurité et d’optimisation des stratégies deviennent secondaires. En période de hauts rendements, il n’y a aucune place pour une gestion patrimoniale stable.

Présent : L’ère démocratique de la gestion d’actifs

Des ETF pour les riches, des ETS pour les petits épargnants.

Les outils ETF ne fonctionnent pas uniquement en bourse. Dès 2021, des plateformes comme Binance ont testé leur version. La tokenisation d’actifs d’un point de vue technique a finalement donné naissance au paradigme RWA.

Légende : Interface Exponential, Source : Exponential

Plus précisément, comment transformer ces outils ETF en solutions entièrement décentralisées est devenu un axe clé pour les entrepreneurs. Que ce soit le calcul et l’affichage du taux de rendement APY par DeFillama, ou le fonctionnement continu d’Exponential, ces initiatives montrent une demande réelle du marché.

Exponential est, en toute rigueur, un marché de vente et de présentation de stratégies : quantité massive de données spécialisées, calculs précis, prise de décision assistée par l’homme et l’IA. Mais la transparence blockchain fait que personne ne peut véritablement garder secret une stratégie efficace sans qu’elle soit imitée ou améliorée par d’autres, entraînant une course aux armements qui finit par uniformiser les rendements.

On retombe alors dans un jeu ennuyeux où les gros mangent les petits.

Pourtant, aucun standard n’a émergé pour redéfinir le marché comme l’ont fait Uniswap, Hyperliquid ou Polymarket.

Depuis quelque temps, je me demande : après la fin du supercycle des memes, les formes anciennes de DeFi peuvent-elles vraiment revenir ? Le plafonnement du secteur est-il temporaire ou permanent ?

Cela détermine si Web3 est la prochaine étape d’Internet ou simplement une version 2.0 de FinTech. Dans le premier cas, les flux d’information et de capitaux humains seront profondément transformés. Dans le second, Stripe + Futu NiuNiu représentent alors le point final de tout.

À partir de la stratégie de Glider, on peut déduire que les rendements sur la chaîne entrent désormais dans une ère de gestion d’actifs démocratisée. Comme les fonds indiciels et le régime 401(k) ont permis le long rallye boursier américain, une masse énorme de capitaux et de petits investisseurs créera une demande colossale pour des revenus stables.

C’est là tout le sens du prochain DeFi. Au-delà d’Ethereum, Solana existe aussi. Les blockchains doivent continuer d’incarner l’innovation d’Internet 3.0, et DeFi devrait être la véritable FinTech 2.0.

Glider intègre une assistance par IA, mais depuis la simple présentation d’informations de DeFi Pulse, en passant par la tentative initiale de Furucombo jusqu’au fonctionnement stable d’Exponential, un rendement stable d’environ 5 % continue d’attirer des utilisateurs hors des CEX.

Avenir : La mise en chaîne des actifs producteurs de revenus

À ce stade du développement des produits crypto, seules quelques catégories ont véritablement conquis le marché :

-

Les exchanges

-

Les stablecoins

-

DeFi

-

Les blockchains

Toutes les autres formes de produits, y compris les NFT et les Meme coins, ne sont que des modes temporaires d’émission d’actifs, manquant de capacité d’autosustentation à long terme.

Mais depuis 2022, le RWA prend racine, surtout après l’effondrement de FTX et UST-Luna. Comme l’a dit AC, les gens ne se soucient pas vraiment de la décentralisation, mais davantage de rendement et de stabilité.

Même sans l’implication active du gouvernement Trump en faveur du Bitcoin et de la blockchain, la productisation et l’utilisation pratique du RWA s’accélèrent. Si la finance traditionnelle a pu adopter l’électronique et l’informatisation, elle n’a aucune raison de rejeter la blockchain.

Dans ce cycle, que ce soient les types complexes d’actifs et leurs origines, ou les stratégies DeFi innombrables, tout cela freine sévèrement la migration des utilisateurs CEX vers la chaîne. Peu importe la réalité de l’adoption massive, au moins une grande partie de la liquidité des exchanges peut être attirée :

-

Ethena convertit les revenus de frais en rendements sur la chaîne via des alliances d’intérêts ;

-

Hyperliquid transfère les contrats perpétuels des exchanges vers la chaîne via des jetons LP.

Ces deux exemples prouvent que la migration de liquidité vers la chaîne est réalisable. Le RWA démontre aussi que celle des actifs l’est tout autant. Nous vivons un moment exceptionnel : Ethereum semble inactif, pourtant tout le monde migre vers la chaîne. D’une certaine manière, le phénomène « protocole gras » nuit au développement des « applications grasses ». Peut-être est-ce la dernière nuit sombre avant que les blockchains redevenant des infrastructures de base, les applications scintillent enfin. L’aube point à l’horizon.

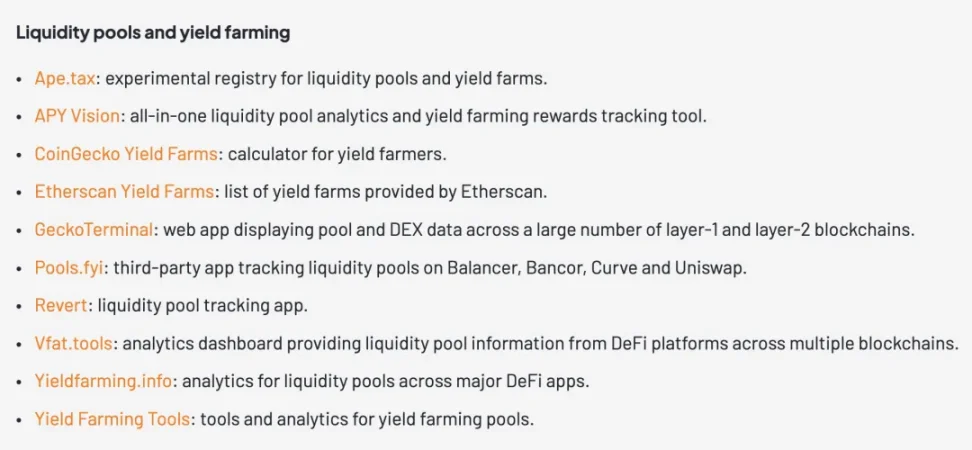

Légende : Outils de calcul de rendement, Source : @cshift_io

Au-delà de ces produits, vfat Tools, outil open source de calcul APY, fonctionne depuis plusieurs années. Des plateformes comme De.Fi, Beefy ou RWA.xyz ont chacune leurs spécificités, affichant les APY des projets. Avec le temps, l’attention des outils de rendement s’est de plus en plus concentrée sur les actifs producteurs de revenus (YBS).

Actuellement, augmenter la confiance accordée à l’IA implique des questions de responsabilité. Renforcer l’intervention humaine diminue l’expérience utilisateur. C’est un dilemme.

Peut-être que séparer le flux d’information du flux de capitaux, créer une communauté de stratégies générées par les utilisateurs (UGC), pousser les projets à s’affronter entre eux, et ainsi faire bénéficier les petits investisseurs, pourrait être une bonne solution.

Conclusion

Glider attire l’attention grâce à a16z, mais les problèmes structurels du secteur persistent : autorisation et gestion des risques. Cette autorisation ne concerne pas seulement les portefeuilles ou les fonds, mais la capacité de l’IA à satisfaire les humains. Si un investissement piloté par l’IA entraîne de lourdes pertes, comment attribuer la responsabilité ?

Ce monde mérite toujours d’explorer l’inconnu. Crypto, espace public dans un monde fracturé, continuera d’exister et de croître indéfiniment.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News