Analyse des actualités DeFi de la semaine : les anciens projets DeFi bougent à nouveau, Ethena lance une nouvelle chaîne publique

TechFlow SélectionTechFlow Sélection

Analyse des actualités DeFi de la semaine : les anciens projets DeFi bougent à nouveau, Ethena lance une nouvelle chaîne publique

Que s'est-il passé dans la DeFi au cours de la dernière semaine ?

Auteur : Chen Mo cmDeFi

Discussion sur la refonte du moteur Ethereum ;

Ethena choisit de lancer sa chaîne dans le camp Arbitrum ;

Unichain, MakerDAO et autres anciens projets DeFi bougent ;

Mes réflexions hebdomadaires récentes sur la DeFi.

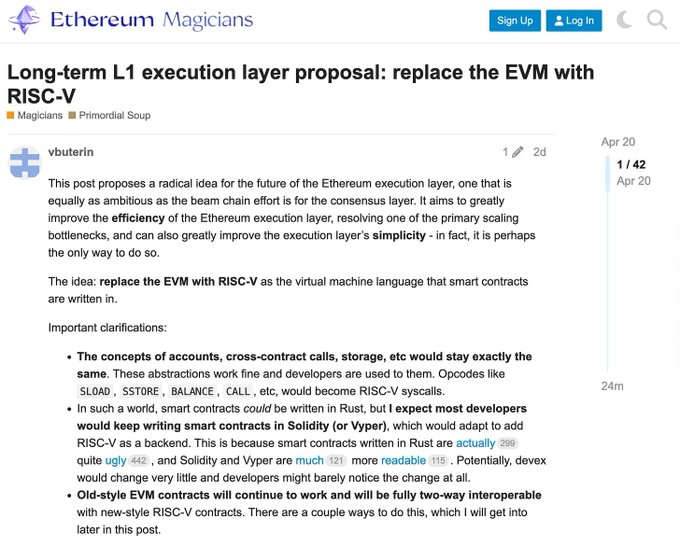

1/ D'abord, concernant ETH : Vitalik propose d'utiliser RISC-V à la place de l'EVM comme couche d'exécution à long terme.

Explication simplifiée :

(1) On peut grossièrement y voir un changement de moteur, dont l'objectif est d'améliorer l'efficacité

(2) Préparer la future explosion des besoins en calcul

(3) Dépasser les plafonds de performance difficiles à franchir dans l'architecture actuelle de l'EVM

(4) Ce changement n'affecte que le moteur d'exécution sous-jacent

(5) Le modèle de comptes d'Ethereum, les méthodes d'appel de contrats, etc., ne changent pas

(6) Les utilisateurs et développeurs n'auront pas besoin de modifier leur manière d'interagir avec les contrats intelligents

En résumé, Vitalik estime qu'à long terme, le goulot d'étranglement de la couche d'exécution pourrait conduire à une situation où l'exécution elle-même serait difficile à vérifier ou nécessiterait du matériel spécialisé (en raison de la consommation énorme de ressources informatiques), ce qui limiterait alors la capacité de mise à l'échelle. L'utilisation de RISC-V constitue une réponse potentielle à ce problème. Pourquoi RISC-V est-il meilleur ? De manière simplifiée, RISC-V représente un modèle de calcul universel et efficace, avec un écosystème logiciel et matériel déjà bien établi. Ce projet en est encore au stade de discussion ; sa mise en œuvre effective prendra probablement plusieurs années.

2/ Le lancement de la chaîne Ethena

Le choix par Converge du camp Arbitrum m’a surpris personnellement, car OP Superchain dispose de nombreux acteurs forts comme Unichain et Base. Arbitrum semble clairement désavantagé dans cette bataille. Bien qu’Arbitrum Orbit et OP Superchain soient tous deux des solutions d’extension basées sur L2, leurs conceptions présentent certaines différences :

(1) Orbit permet aux développeurs de créer des Rollups dédiés ou des chaînes AnyTrust : elles peuvent être directement ancrées à Ethereum en tant que L2, ou ancrées à Arbitrum en tant que L3.

(2) La vision de OP Superchain est un réseau composé de plusieurs L2 fonctionnant en parallèle. Ces L2 (appelés OP Chains) reposent tous sur une base de code standardisée partagée appelée OP Stack.

D'une façon peu rigoureuse : Orbit vise une extension verticale, tandis que Superchain cherche une expansion horizontale. Leurs approches en matière de modularité et de flexibilité diffèrent. Orbit prône l'ouverture : par exemple, la disponibilité des données (DA) d'une chaîne Orbit peut consister à publier directement les données sur Ethereum (méthode Rollup), à les confier à un comité de disponibilité des données (DAC, méthode AnyTrust), ou à intégrer des réseaux externes de disponibilité comme Celestia. En revanche, Superchain met l'accent sur un environnement d'exécution EVM équivalent à celui d'Ethereum, privilégiant la cohérence avec Ethereum et la standardisation multi-chaînes, tout en étant prudent face aux modifications modulaires.

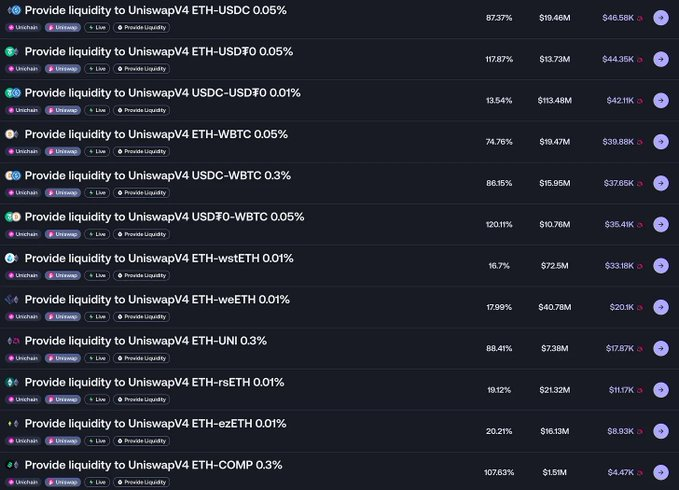

3/ Situation du minage de liquidité sur Unichain

Les rendements sont raisonnables, mais il faut gérer soi-même ses fourchettes de prix. Le minage sur toute la plage est insignifiant (les APR affichés sur Merkl ne sont pas fiables ; il faut les recalculer selon son montant et sa fourchette). Comparé à la précédente version de minage de liquidité, les seuils d'entrée et la complexité ont augmenté. Les nouveaux venus n'y portent guère d'intérêt, et les adeptes des memes ne s'y impliquent pas non plus. Actuellement, seuls les mineurs expérimentés restent présents. Pour ces derniers, l'absence de nouveaux concurrents pour les récompenses est avantageuse — ils râlent mais participent quand même. Chacun fait sa propre affaire. Difficile en revanche d'espérer faire sortir la DeFi de sa niche grâce à cela.

4/ Le stablecoin RLUSD de Ripple est désormais intégré dans les principaux protocoles DeFi

(1) Aave a ajouté RLUSD dans sa version V3

(2) Un pool Curve dispose déjà de 53 M$ de liquidités

Les stablecoins sont vraiment en vogue cette année. À chaque cycle, ce secteur retrouve une place importante. On trouve toujours une opportunité : instabilité réglementaire ? Place aux stablecoins algorithmiques. Environnement réglementaire favorable ? Alors les grands acteurs entrent en scène.

5/ Optimism lance l'activité SuperStacks, en préparation des futures fonctionnalités d'interopérabilité de Superchain

(1) Du 16 avril au 30 juin 2025

(2) Encourage les utilisateurs à participer à la DeFi sur Superchain et à accumuler des XP

(3) Les protocoles peuvent ajouter leurs propres incitations

(4) OP affirme qu’il n’y aura pas de distribution gratuite (airdrop), il s'agit d'une expérience sociale

Si vous suivez Superchain, c’est une bonne occasion de participer — par exemple, miner sur Unichain vous permet aussi de gagner des XP. Mais mieux vaut éviter de « farmer » de manière excessive. L’interopérabilité de Superchain est un sujet que je suis attentivement. J’attends de voir les changements concrets après son lancement officiel.

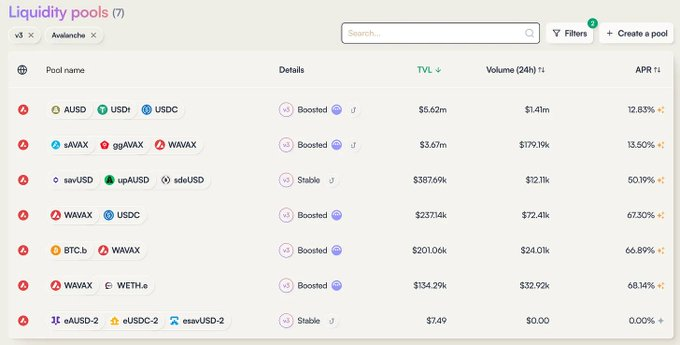

6/ BalancerV3 est lancé sur Avalanche, accompagné d'incitations en $AVAX

Les récompenses sont correctes, mais la capacité limitée. BAL avait été retiré de Binance auparavant, mais le protocole continue activement de travailler : coopérations avec l’écosystème, mises à jour, itérations. Cette ancienne DeFi, ni leader comme Uniswap ou Aave, ni bénéficiant du bonus de lancement des nouvelles DeFi, peine à survivre. Elle ne peut qu’espérer une forte reprise de l’activité sur chaîne.

7/ Circle lance le réseau CPN, visant le marché mondial des paiements

Un cadre conforme, fluide et programmable qui regroupe les institutions financières, conçu pour coordonner les paiements mondiaux via les monnaies fiduciaires, l'USDC et d'autres stablecoins de paiement. Ce réseau vise à surmonter les obstacles infrastructurels auxquels les stablecoins font face dans les paiements traditionnels : exigences réglementaires floues, complexité technique, et problèmes de stockage sécurisé de la monnaie numérique.

L’objectif initial est de résoudre les problèmes de paiement transfrontalier, en remplaçant les systèmes traditionnels lents et coûteux. Ce domaine me rappelle vaguement Ripple, bien que je n’en connaisse pas bien les détails. En offrant en plus une programmabilité, c’est globalement une bonne chose, propice à la diffusion de la blockchain. Si chaque pays disposait de son stablecoin sur chaîne, la donne changerait complètement. En réalité, cela encourage aussi davantage de pays à émettre des stablecoins conformes.

8/ La guerre des "Bridges"

(1) GMX choisit LayerZero comme pont de messagerie pour son plan d’extension multichaîne

(2) a16z crypto achète pour 55 millions de dollars de jetons LayerZero, verrouillés pendant trois ans

(3) Wormhole publie sa feuille de route future

Quelques réflexions :

Ce secteur répond à un besoin crucial, mais est extrêmement saturé. Du point de vue de la rentabilité, la plupart des acteurs comptent sur les frais de transaction, ce qui va inévitablement intensifier la concurrence — une bonne nouvelle pour les utilisateurs, car les frais devraient baisser. Du côté des protocoles, la stabilité et la sécurité sont des critères essentiels lors de l’intégration.

Ces mastodontes ont des valorisations extrêmement élevées. Sur le plan du modèle économique, la conception est très difficile. Dans cette optique, ce type d’activité conviendrait mieux à une chaîne dédiée, ou à l’adaptation de ce mécanisme au modèle de jeton d’une chaîne PoS.

9/ Spark (MakerDAO) alloue 50 millions de dollars à Maple

À noter : c’est la première fois que Spark déploie des fonds en dehors du domaine des obligations américaines, avec toutefois une limite fixée à 100 millions de dollars.

Qui est Maple ?

Maple se concentre sur les prêts sans garantie entre monde on-chain et off-chain. Ses principaux produits incluent la plateforme principale Maple Finance et la plateforme dérivée Syrup :

(1) Maple s'adresse à des investisseurs qualifiés et à des institutions des deux côtés

(2) Syrup cible les utilisateurs on-chain via SyrupUSDC pour étendre les dépôts

Un rôle clé dans Maple :

Les représentants de pools (Pool Delegates) : généralement des institutions ou sociétés de trading réputées, chargées de gérer les pools de prêt. Ils sont les gestionnaires centraux de l’écosystème Maple, avec pour responsabilités :

- Évaluer le crédit des emprunteurs et décider de l’octroi du prêt

- Fixer les conditions du prêt (taux d’intérêt, durée, etc.)

- Superviser l’exécution du prêt et le remboursement

- En cas de défaut, assurer le recouvrement des actifs

On voit clairement que le bon fonctionnement du protocole repose fondamentalement sur les Pool Delegates.

Maple est un ancien projet, peu apprécié lors du dernier cycle, principalement parce que son modèle consiste à collecter des dépôts on-chain puis à accorder des prêts sans garantie hors chaîne de manière centralisée — une idée difficile à accepter auparavant. Mais avec les changements réglementaires et mentaux de ce cycle, il commence à être accepté. Néanmoins, selon moi, le choix de USDS d’allouer des fonds à Maple reste une opération à risque élevé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News