Pas de taux d'intérêt, pas de DeFi complet ?

TechFlow SélectionTechFlow Sélection

Pas de taux d'intérêt, pas de DeFi complet ?

La pièce manquante du puzzle dans l'écosystème DeFi.

Rédaction : defiance

Traduction : zhouzhou, BlockBeats

Édito : L'absence dans DeFi d'un instrument natif de perpétuel sur taux d'intérêt similaire à ceux proposés par le CME entraîne une forte volatilité des taux et l'impossibilité de couvrir les risques. L'introduction de perpétuels sur taux permettrait aux emprunteurs et prêteurs de verrouiller leurs taux, de réaliser des arbitrages et de mieux gérer leurs risques, tout en favorisant la convergence entre DeFi et finance traditionnelle (TradFi), améliorant ainsi l'efficacité et la stabilité du marché.

Ce qui suit est le texte original (légèrement retravaillé pour plus de clarté) :

Au Chicago Mercantile Exchange (CME), le volume quotidien des transactions sur les contrats à terme sur taux d'intérêt dépasse mille milliards de dollars américains. Ce volume massif provient principalement des banques et des gestionnaires d'actifs qui interviennent afin de couvrir le risque entre leurs prêts à taux fixe accordés et les taux variables du marché.

Dans DeFi, nous avons construit un marché florissant du prêt à taux variable, avec une valeur totale verrouillée dépassant 30 milliards de dollars. L’ordre book incitatif de Pendle affiche déjà une liquidité supérieure à 200 millions de dollars sur un seul marché, démontrant ainsi une forte demande pour les produits sur taux au comptant.

Nous manquons toutefois encore d’un outil natif DeFi équivalent aux contrats à terme sur taux du CME, permettant aux emprunteurs et prêteurs de se couvrir contre les variations des taux d’intérêt (les swaps IPOR ne comptent pas, ils sont trop complexes).

Pour comprendre pourquoi cet outil est nécessaire, il faut d’abord saisir comment fonctionnent les taux dans DeFi.

Prenons l'exemple d'AAVE : ses taux sont ajustés dynamiquement selon l'offre et la demande. Mais cette offre et cette demande ne sont pas isolées ; elles s'inscrivent dans le contexte plus large de l'économie mondiale.

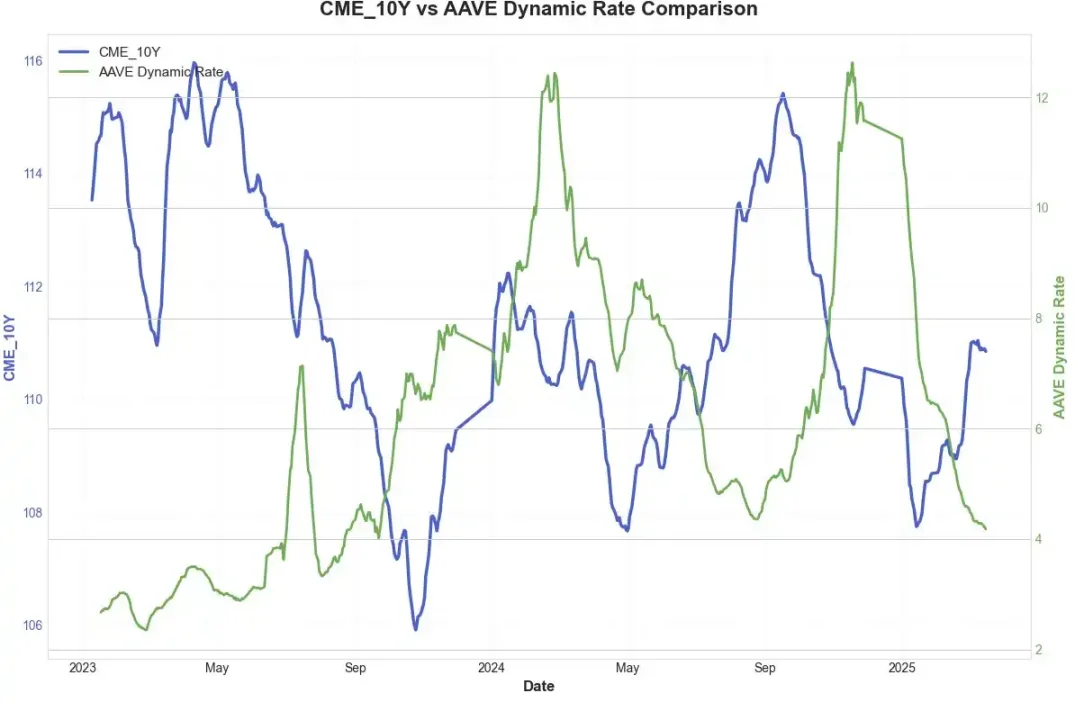

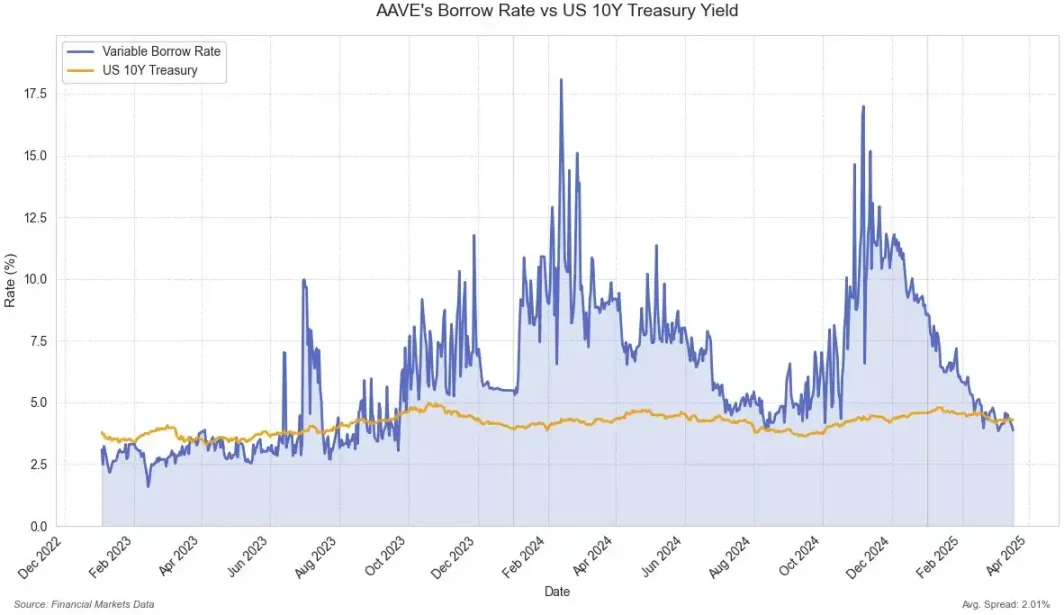

En comparant graphiquement le taux flottant lissé en USDC sur AAVE avec le prix du contrat à terme sur obligation d'État américain à 10 ans du CME, on observe clairement cette corrélation macroéconomique :

Le taux USDC d'AAVE suit globalement l'évolution des taux mondiaux, mais avec un certain décalage temporel. Cette latence provient principalement de l'absence d'un mécanisme de liaison instantanée entre les taux mondiaux et ceux d'AAVE.

C’est précisément ce décalage qui fait que la dynamique interne du marché cryptographique joue un rôle prépondérant dans la formation des taux. Lorsque nous supprimons le lissage et comparons directement le taux d’AAVE au taux obligataire mondial à 10 ans, ce phénomène devient encore plus manifeste :

Les taux d'AAVE sont extrêmement volatils, et durant la majorité du temps, affichent une prime significative par rapport au taux de l’obligation américaine à 10 ans.

La raison fondamentale de cette prime réside toujours dans le manque de connexion directe entre ces deux marchés. Si un mécanisme simple et bidirectionnel permettait d’assurer un arbitrage ou une couverture entre les taux DeFi et TradFi, cela permettrait une meilleure intégration entre les deux écosystèmes.

Les **contrats perpétuels sur taux d'intérêt (Perpetual Swaps)** constituent justement la meilleure solution pour y parvenir. Les perps ont déjà fait leur preuve en termes d’adéquation produit-marché (PMF). La création d’un marché perpétuel intégrant à la fois le taux d’AAVE et le taux obligataire américain pourrait provoquer une véritable révolution.

Par exemple :

Pour un emprunteur, il suffirait d’ouvrir une position longue sur un perpétuel indexé au taux d’emprunt d’AAVE. Si le taux annuel passe brusquement de 5 % à 10 %, la valeur du perpétuel augmenterait, compensant ainsi la hausse du coût d’emprunt.

Inversement, si les taux baissent et que l’emprunt devient moins cher, la position perp perd de la valeur — comme le paiement d’une « prime d’assurance ». En combinant son emprunt avec une position longue sur perp, l’emprunteur obtient ainsi un taux effectif fixe verrouillé.

Pour un prêteur de stablecoin, il serait possible de prendre une position courte sur un perpétuel indexé au taux de prêt en stablecoin. Si le rendement du prêt diminue, les gains sur la position courte viendraient compenser la perte de revenus d’intérêts ; si les taux augmentent, la position courte subit une perte, mais les revenus d’intérêt grimpent en parallèle, assurant une couverture efficace.

De plus, ces contrats peuvent être utilisés avec un effet de levier élevé. Sur le marché du CME, un levier de 10x est une configuration courante.

Disposer d’un marché des taux suffisamment liquide permettrait également de limiter les effets de panique en période de stress. Si les participants du marché ont pu se couvrir à l’avance, ils ne seront pas contraints de retirer massivement leurs fonds ou de liquider leurs positions en raison de la volatilité des taux.

Plus important encore, cela ouvrirait la voie à de véritables prêts à taux fixe sur le long terme — si ce perpétuel sur taux est entièrement natif DeFi, alors divers protocoles pourraient l’utiliser pour couvrir leurs risques liés aux taux à long terme, et ainsi proposer des prêts à taux fixe aux utilisateurs.

Dans la finance traditionnelle, la couverture des risques de taux est une pratique courante : la plupart des prêts à long terme sont accompagnés d’instruments de couverture.

Importer ce type de mécanisme dans DeFi n’améliorerait pas seulement l’efficacité du système, mais attirerait aussi davantage d’acteurs de la TradFi, créant ainsi un pont solide entre DeFi et TradFi.

Nous pouvons rendre le marché plus efficace. Et tout cela commence par l’apparition d’un simple perpétuel sur taux d’intérêt.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News