Comment Ethena est devenu en un an et demi une pierre angulaire de la DeFi ?

TechFlow SélectionTechFlow Sélection

Comment Ethena est devenu en un an et demi une pierre angulaire de la DeFi ?

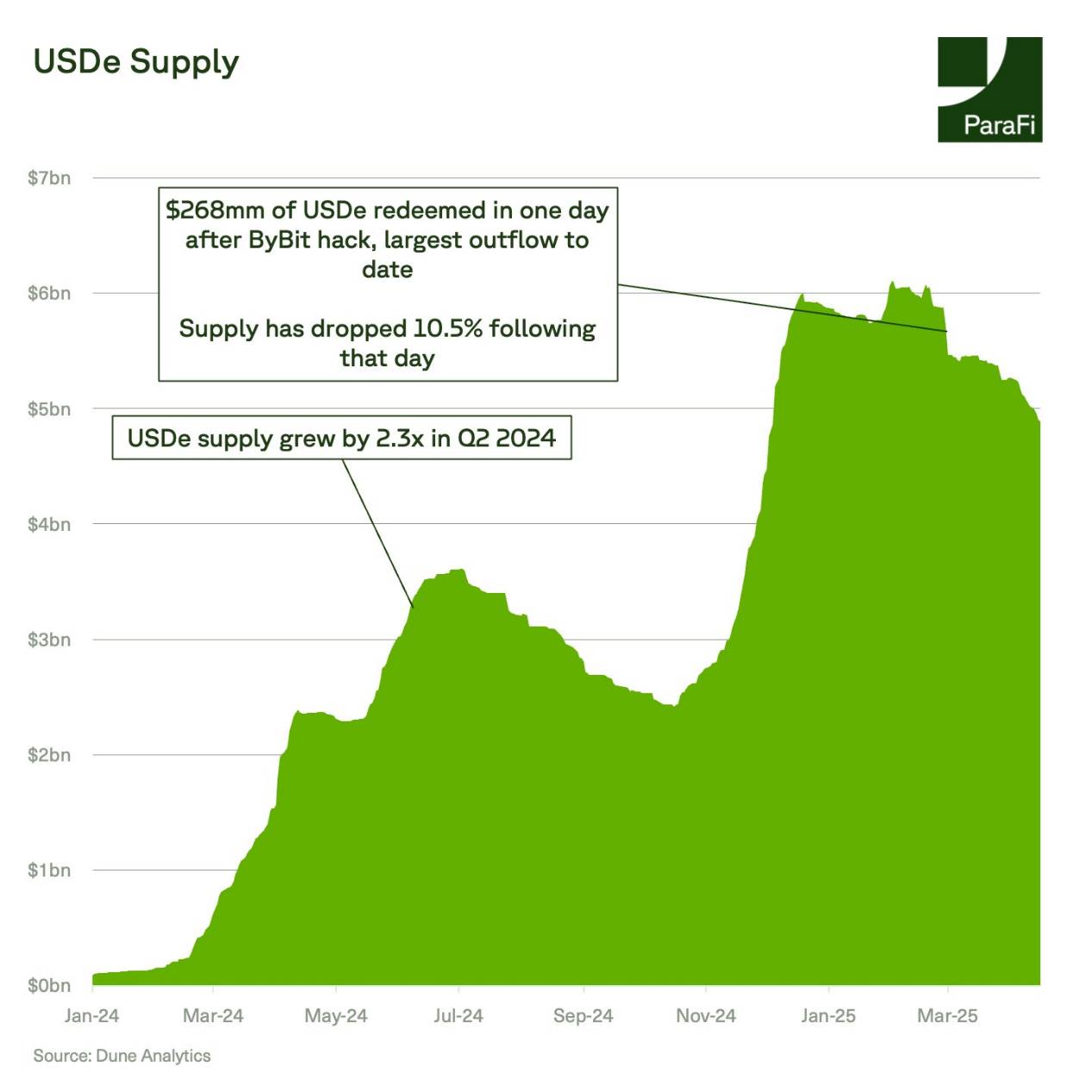

L'USDe d'Ethena est devenu l'actif en dollars le plus rapide à atteindre une offre de 5 milliards.

Auteur : ParaFi Capital

Traduction : Felix, PANews

En moins de 18 mois, Ethena est devenu un pilier des infrastructures DeFi et CeFi.

L'USDe d'Ethena est devenu l'actif en dollars le plus rapide à atteindre une offre de 5 milliards. Face à la croissance fulgurante d'Ethena, cet article examine en profondeur les mécanismes du protocole, en se concentrant principalement sur trois aspects :

-

Résilience du peg : dans quelle mesure Ethena a-t-il maintenu son ancrage face à de fortes baisses du marché ?

-

Profil de rendement et soutien du système : comment la composition des actifs du protocole et les facteurs de rendement ont-ils évolué depuis le début de l’année ?

-

Limites de capacité : Ethena approche-t-il des plafonds liés à la TVL DeFi ou aux positions ouvertes ?

L’USDe a traversé des conditions extrêmes de volatilité, y compris huit baisses supérieures à 10 % du bitcoin, ainsi que la plus grande attaque pirate de l’histoire du secteur cryptographique. Depuis son lancement, le protocole a traité 3,3 milliards de dollars de rachats, mais l’écart entre l’USDe et son ancrage au dollar n’a jamais dépassé 0,5 % au cours de l’année écoulée. Depuis le « Jour de la Libération » (note de PANews : Donald Trump a qualifié le 2 avril de « Jour de la Libération », annonçant un plan de tarifs douaniers mondiaux), le protocole a essuyé 409 millions de dollars de rachats.

Le sUSDe est devenu la référence des rendements dans le DeFi — un indicateur que les investisseurs institutionnels de la finance traditionnelle (TradFi) pourraient suivre de plus en plus pour évaluer l’appétit pour le risque et le sentiment du marché.

Le mécanisme de rendement d’Ethena repose sur ses avantages structurels.

Une part importante du taux annuel brut (APY) du sUSDe provient des frais de financement générés par les opérations de couverture sur base, utilisées pour compenser l’exposition au comptant. Historiquement, ces frais de financement ont été positifs. À titre de référence, ils ont été positifs 93 % des jours au cours de l’année écoulée.

Le rendement offert par le sUSDe dépasse souvent celui des frais de financement du BTC, grâce à deux facteurs clés :

-

Tout l’USDe n’est pas mis en gage, ce qui concentre les rendements sur un groupe d’offre plus restreint ;

-

Le cadre de garde d’Ethena prend en charge la marge croisée, optimisant ainsi l’efficacité du capital. Actuellement, seulement 43 % de l’USDe est mis en gage, soit le niveau le plus bas depuis août.

Au cours des six derniers mois, le rendement moyen du sUSDe s’est établi à 12,3 %, largement supérieur au taux d’épargne de Maker/Sky (8,8 %) et aux frais de financement du BTC (9,2 %).

Il convient de noter qu’Ethena ne fonctionne que dans un environnement de taux élevés, avec un taux directeur fédéral supérieur à 4 %. Étant donné que le rendement du sUSDe devrait être négativement corrélé au taux réel, une baisse des taux réels pourrait accroître la demande de levier sur les actifs cryptographiques, poussant ainsi les frais de financement — et donc le rendement du sUSDe — à la hausse.

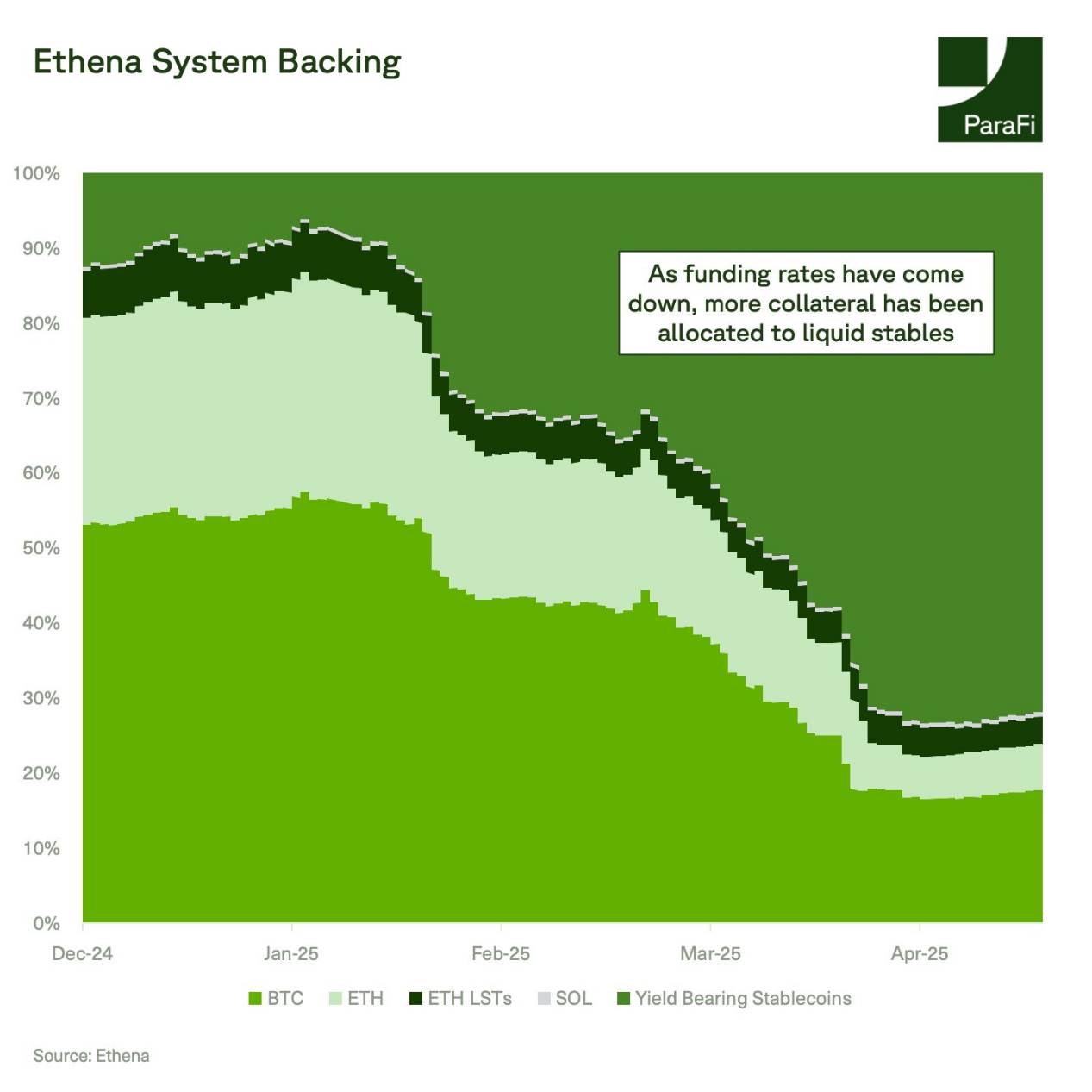

Ethena atteint ses objectifs de rendement via une gestion dynamique de la collatéralisation. Selon les conditions de rendement, Ethena effectue des transitions stratégiques entre arbitrage des frais de financement, stablecoins et rendement des obligations du Trésor américain.

En décembre 2024, Ethena a lancé USDtb, un stablecoin adossé au produit BUIDL de BlackRock, dont l’offre dépasse désormais 1,4 milliard de dollars.

Actuellement, 72 % de la collatéralisation d’Ethena est allouée à des actifs stables liquides, marquant un changement significatif par rapport à la fin 2024, où 53 % du collatéral était en BTC et 28 % en ETH. Ce virage reflète la baisse relative des frais de financement comparés aux rendements de Sky et des obligations du Trésor.

Au lancement, les limites de capacité constituaient un problème majeur.

À l’heure actuelle, avec une offre d’environ 5 milliards de dollars, la TVL totale d’Ethena représente seulement 12 % des positions ouvertes sur les contrats à terme Bitcoin, Ethereum et Solana. Il s’agit d’un indicateur relativement prudent, puisque toute la collatéralisation d’Ethena n’est pas liée aux contrats perpétuels.

Pendant les périodes de forte croissance des positions ouvertes, comme à la fin 2024, même si l’offre d’Ethena atteignait 6 milliards de dollars, sa part de marché ne représenterait que 14 %.

Ethena a consolidé son statut de pilier du DeFi, l’USDe et le sUSDe étant désormais profondément intégrés dans l’ensemble de l’écosystème.

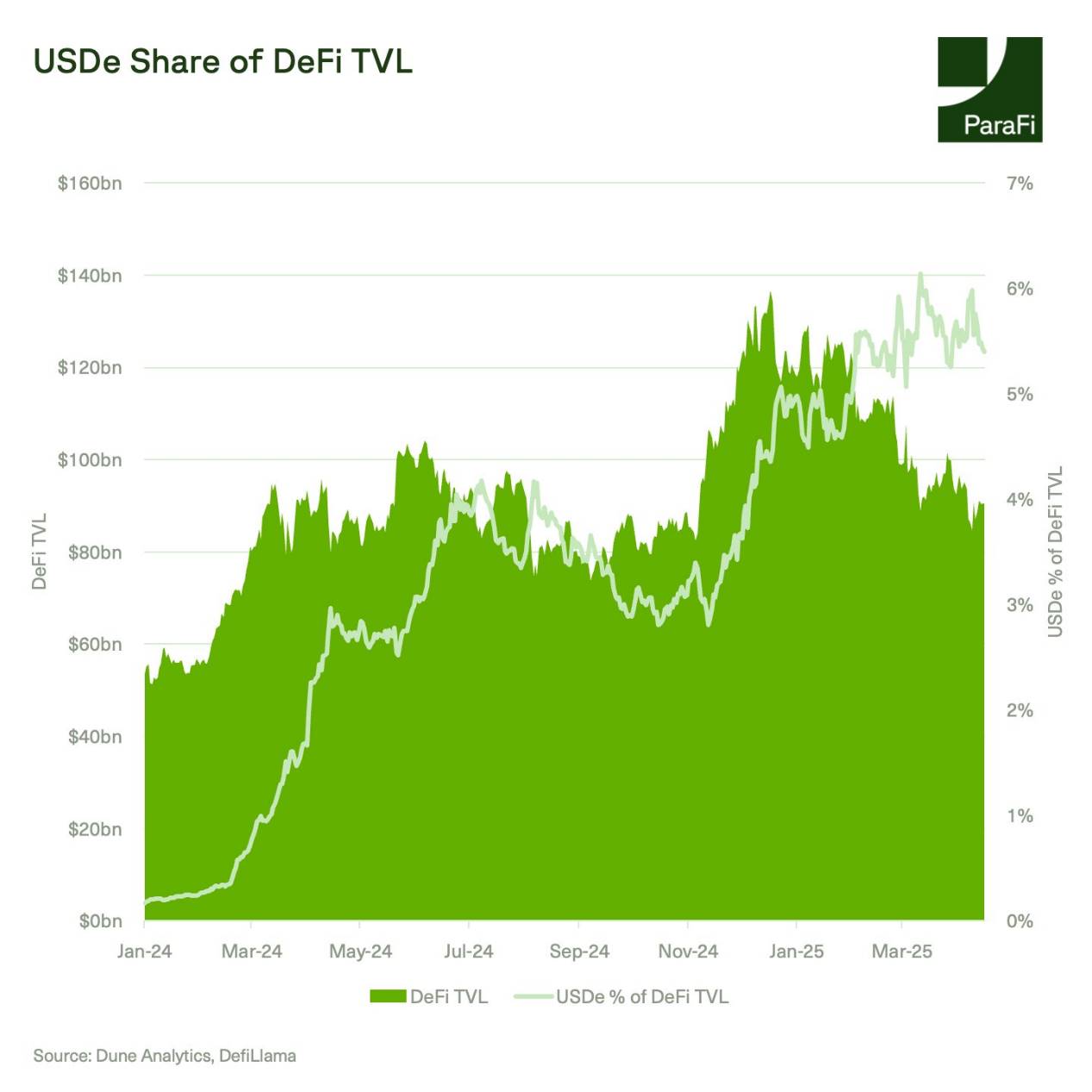

L’USDe seul représente environ 60 % de la TVL de Pendle et environ 12 % de celle de Morpho. Depuis son lancement, la part d’Ethena dans la TVL DeFi n’a cessé de croître, atteignant environ 6 % en mars dernier.

Bien que la TVL DeFi ait chuté de 23 % depuis le début de l’année, en ligne avec les tendances récentes des prix, et malgré l’attaque subie par ByBit en février, la TVL de l’USDe n’a diminué que de 17 %.

Quelles opportunités et risques seront prioritaires à l’avenir ?

-

Offre d’USDe en période de frais de financement négatifs

-

Risques opérationnels liés aux plateformes d’échange

-

Croissance et intégration de l’offre d’USDtb

-

Adoption institutionnelle de l’iUSDe

-

Lancement de Converge par Ethena

-

Cas d’utilisation de l’USDe pour les paiements

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News