La fin de la seigneurage du dollar, cycle super élevé des stablecoins

TechFlow SélectionTechFlow Sélection

La fin de la seigneurage du dollar, cycle super élevé des stablecoins

YBS est essentiellement un coût d'acquisition client.

Rédaction : Zuo Ye

-

Développer des rendements natifs pour YBS sans dépendre des obligations américaines, en privilégiant davantage d'actifs entièrement on-chain tels que le staking de BTC/ETH/SOL ;

-

Construire des combinaisons modulaires (« Lego ») autour de YBS. Pendle n’est qu’un début. D’autres protocoles DeFi doivent intégrer YBS, jusqu’à l’émergence d’un stablecoin USDT entièrement on-chain ;

-

Produits de paiement : techniquement simples à mettre en œuvre et facilitant l’acquisition d’utilisateurs grâce au yield. Le principal obstacle réside toutefois dans la conformité réglementaire et l’extension à grande échelle. Même pour USDT ou USDC, les paiements jouent surtout un rôle d’intermédiaire dans les systèmes de compensation, rarement comme moyen direct de transaction.

En 100 jours, krach simultané sur actions, obligations et devises : l’ordre monétaire fiduciaire s’effondre accéléré.

La crise financière de 2008 a donné naissance aux premiers adeptes du bitcoin. Le « suicide » du système monétaire fiduciaire en 2025 fera croître les stablecoins on-chain, notamment les stablecoins porteurs de rendement non adossés au dollar et sans réserve pleine (YBS, Yield-Bearing Stablecoins).

Cependant, les stablecoins sans réserve pleine restent encore théoriques. Les conséquences du krach Luna-UST en 2022 persistent, mais poussés par l’efficacité du capital, les stablecoins à réserve partielle deviendront inévitablement dominants.

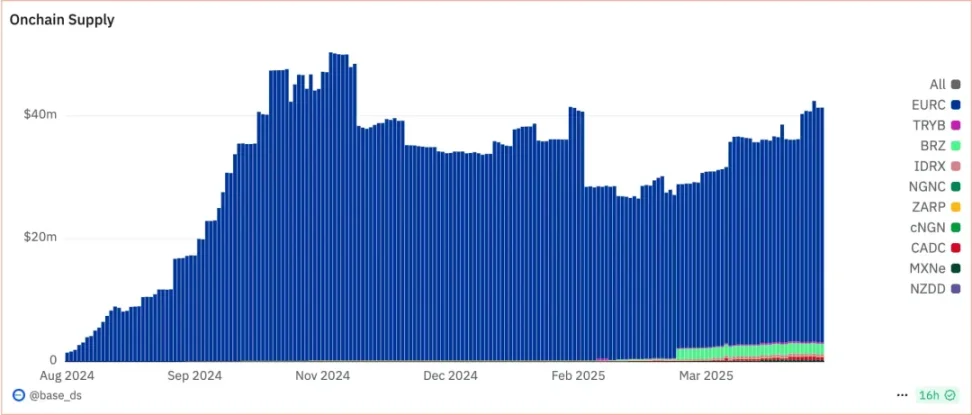

Les stablecoins non-dollars sont encore expérimentaux. La position du dollar comme monnaie mondiale reste largement acceptée. Pour préserver sa production industrielle et l’emploi, le yuan ne sera pas internationalisé massivement. Remplacer le dollar prendra donc un temps très long.

Légende : Stablecoins non-dollars

Source : https://dune.com/base_ds/international-stablecoins

À partir de ces deux constats, cet article examine l’état actuel des stablecoins, en particulier la forme générale des YBS. Ce système de stablecoins on-chain, ancré sur le dollar avec réserve pleine, contient déjà les traits fondamentaux des futurs stablecoins post-dollar et sans réserve pleine.

La taxe de seigneuriage se manifeste intérieurement sous forme d’inflation — communément appelée « la dette intérieure n’est pas une vraie dette » — et extérieurement via le cycle des marées du dollar.

Trump abandonne l’hégémonie du dollar

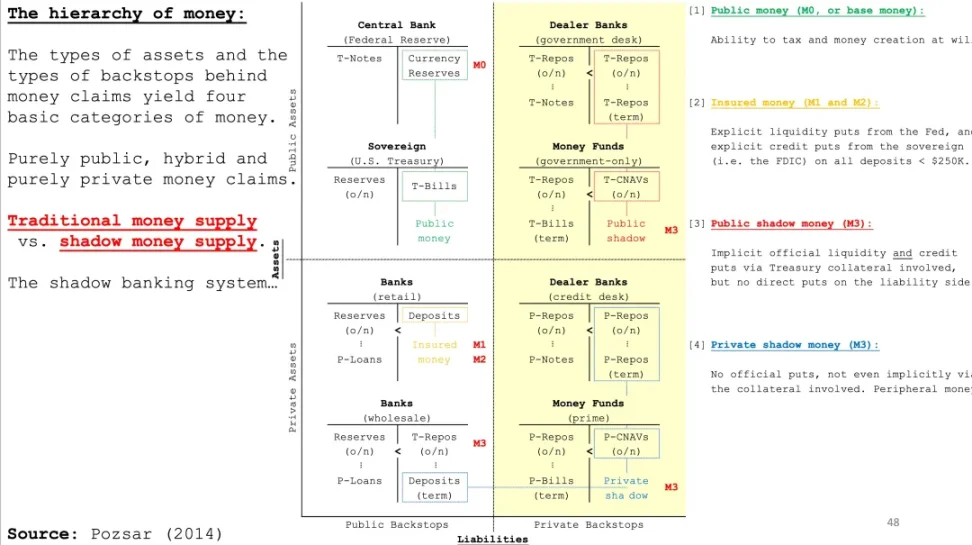

Techniquement, l’émission du dollar résulte d’un jeu d’écritures entre la Réserve Fédérale et le Trésor américain, amplifié par le système bancaire commercial qui multiplie le multiplicateur monétaire, produisant différentes couches statistiques M0/M1/M2/M3… de masse monétaire en circulation.

Dans ce modèle, les obligations américaines (T-Bills, T-Notes, T-Bonds), à court et long terme, maintiennent une inflation lente et une stabilité temporaire de la valeur. Le taux du Trésor devient la base de valorisation de tout le système financier. Le dollar devient monnaie mondiale au prix du déficit extérieur américain et de la dépendance générale vis-à-vis du dollar.

Ce coût est toujours réciproque : le seul produit réel des États-Unis est en réalité le dollar lui-même, tandis que tous les pays ont besoin d’obtenir des dollars et de convertir leur pouvoir d’achat.

Le pouvoir d’achat du dollar se déprécie à long terme, indépendamment de la volonté de Trump. Les nations doivent obtenir des dollars pour minimiser les coûts d’intermédiation commerciale. Le troc est possible, mais utiliser directement le dollar est plus efficace.

Les dollars péniblement acquis doivent être rapidement dépensés, soit pour la production, soit pour des arbitrages financiers, afin de préserver leur pouvoir d’achat et maintenir la compétitivité face aux exportations vers les États-Unis.

Ce cycle est désormais brisé par le système tarifaire schrödingérien de Trump : il augmente les droits de douane tout en forçant Powell à baisser les taux. Les pays refusent désormais de détenir le dollar, fuient massivement le marché des Treasuries, transformant le dollar / les obligations en actifs risqués.

Légende : Fonctionnement du dollar

Source : Pozsar

L’inflation progressive du dollar permet de percevoir une taxe de seigneuriage sur les autres nations, uniquement si celles-ci sont contraintes de détenir des dollars et d’en investir une partie en obligations, limitant ainsi les dommages collatéraux pour le dollar même.

Imaginons ce scénario :

-

Alice, ouvrière textile, travaille dur dans une usine et gagne 1000 dollars ;

-

Bob, vendeur d’obligations, incite Alice à placer 100/200/200 dollars en obligations courtes, moyennes et longues durées, et à réinvestir les 500 dollars restants dans l’expansion de sa production ;

-

Bob utilise les obligations achetées par Alice comme garantie, avec un effet de levier de 100x, pour emprunter 50 000 dollars auprès de la banque Cindy ;

-

Bob dépense 25 000 dollars en immobilier, 20 000 dollars en actions Mag7, et les 5 000 dollars restants pour acheter le nouveau sac d’Alice.

Dans ce cycle, la motivation d’Alice est d’échanger son travail contre des dollars et de lutter contre la dépréciation via le réinvestissement et les obligations. Bob cherche à récupérer les dollars et amplifier la valeur des obligations. Cindy perçoit des revenus sans risque sur les obligations et touche des frais.

Deux dangers existent : si Alice place ses 1000 dollars entièrement en obligations, Bob et Cindy n’ont plus de vêtements ; 500 000 dollars ne pourraient même pas acheter une baguette. Ensuite, si les obligations de Bob ne peuvent plus servir de garantie sans risque, Cindy perd son emploi, Bob ne peut plus acheter le sac d’Alice, seulement des caleçons, et Alice subit une perte sur son réinvestissement.

Point de retour en arrière : après que Trump a renoncé à l’hégémonie du dollar, la taxe de seigneuriage mondiale va entrer dans une spirale de mort similaire à celle de Luna-UST, bien que plus lente.

Un système commercial et financier mondial fragmenté devient justement le catalyseur de la « mondialisation » des cryptomonnaies. S’allier au centre du pouvoir crée un point unique de défaillance. Le lien entre Bitcoin et les obligations américaines ne nuit pas au Bitcoin, mais la dollarisation des cryptomonnaies entraînerait leur disparition.

Encore plus intéressant : les turbulences du système économique mondial feront perdurer les confrontations entre stablecoins. Un monde de plus en plus divisé aura besoin d’un langage universel et de ponts inter-chaînes. L’ère du grand arbitrage global existera nécessairement sous la forme de stablecoins on-chain.

La grenouille triste divertit les masses, les « lolistes » changent le monde. Nous allons expliquer pourquoi.

La queue remue le chien : les stablecoins remplacent les cryptos volatiles

La capitalisation boursière des cryptos est « fausse », le volume émis de stablecoins est « réel ».

Les 2,7 billions de dollars de capitalisation crypto ne donnent qu’une impression subjective de la « taille » du marché. En revanche, les 230 milliards de dollars de stablecoins reposent au moins sur des réserves réelles, même si la transparence des réserves de USDT (60 % du marché) reste douteuse.

Avec la convergence de DAI ou USDS vers le modèle USDC, les stablecoins pleinement ou sur-collatéralisés basés sur des actifs on-chain disparaissent en pratique. De l’autre côté de la réalité des réserves, on observe une chute drastique de l’efficacité du capital, ou du multiplicateur monétaire : 1 dollar émet 1 dollar de stablecoin. Hors chaîne, on achète 1 dollar d’obligations ; on-chain, on prête, avec au maximum 4 fois de réémission.

Par comparaison, BTC et ETH créent de la valeur « ex nihilo », cotés respectivement 84 000 et 1 600 dollars. Par rapport au dollar, l’équivalent M0 du marché crypto serait BTC + ETH (19,85 millions de BTC et 120,68 millions d’ETH). M1 inclurait les 230 milliards de dollars de stablecoins. Le volume de réémission de YBS et l’écosystème DeFi constitueraient M2 ou M3 selon les critères statistiques.

Cette vision reflète mieux l’état réel du marché crypto que la capitalisation ou la TVL. Calculer la capitalisation du BTC n’a guère de sens : on ne peut pas le convertir entièrement en USDT ou USD, faute de liquidités suffisantes.

Le marché crypto est un marché « inversé » : les cryptos volatiles n’ont pas de stablecoins adéquats en correspondance.

C’est seulement dans cette architecture que YBS acquiert un sens réel : transformer la volatilité des cryptos en stablecoin. Mais ce n’est qu’une théorie. En pratique, cela n’a jamais fonctionné. Pire : les 230 milliards de stablecoins doivent fournir liquidité et passerelles à un marché de 2,7 billions.

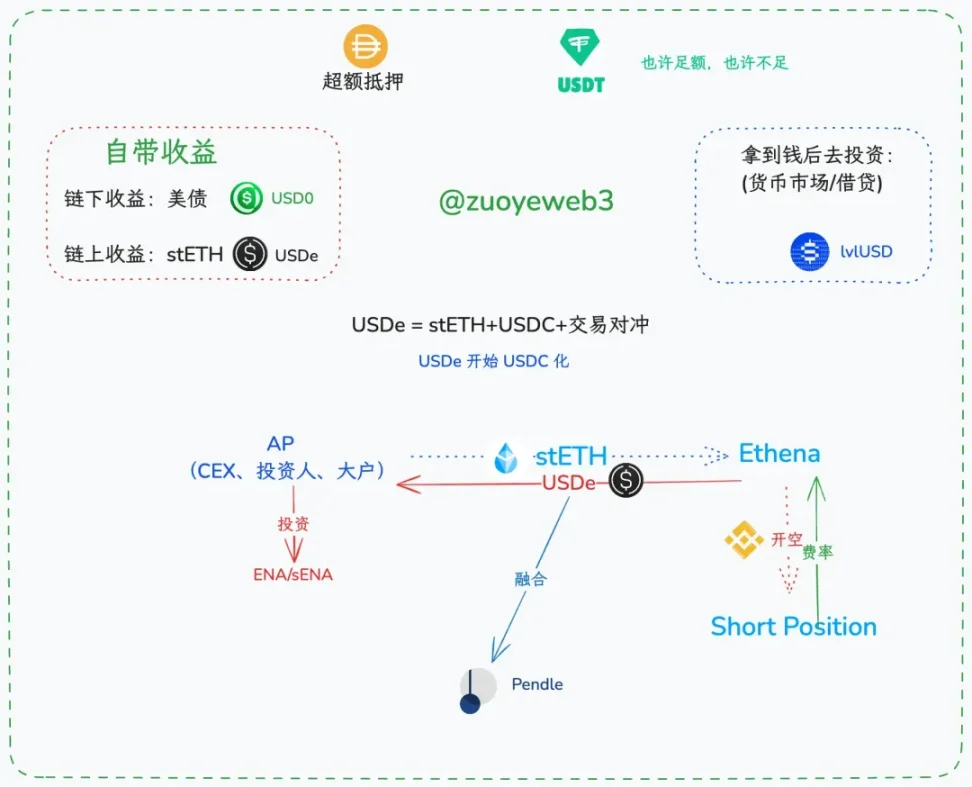

Ethena : un compromis, une mauvaise copie du système dollar-obligations.

USDe, lancé à 620 millions puis passé à 6,2 milliards en février, a atteint 3 % de part de marché, se classant brièvement derrière USDT et USDC. C’est le stablecoin non appuyé par des réserves fiduciaires le plus réussi depuis UST.

Le mode de couverture d’USDe est simple : les AP (émetteurs autorisés) déposent des actifs producteurs de rendement comme stETH, et Ethena ouvre une position short équivalente sur Perp CEX. Dans les données historiques, les haussiers financent majoritairement les baissiers, et les frais de financement deviennent le revenu natif du protocole.

Pourquoi Hyperliquid ne prend-il pas les positions short ? Car Perp DEX reste un dérivé de Spot CEX, et l’oracle de prix de Hyperliquid provient principalement de Binance. USDe choisit donc le CEX le plus liquide.

Mais ce n’est pas tout : Ethena va plus loin dans l’imitation du système dollar réel.

Légende : Classification et fonctionnement des YBS

Source : @zuoyeweb3

Apparemment, Ethena possède quatre jetons : USDe, sUSDe, ENA et sENA. Pourtant, son cœur a toujours été USDe. Son usage le plus crucial n’est pas le staking ou l’épargne, mais son adoption dans les transactions et paiements.

Rappelons le fonctionnement du dollar : il ne peut pas être entièrement réinvesti en obligations. Idéalement, une petite partie revient sur le marché obligataire, tandis que la majorité reste entre les mains des autres pays, préservant ainsi la position du dollar comme monnaie mondiale et son pouvoir d’achat.

Fin janvier, USDe offrait un rendement de 9 %, attirant environ 60 % des détenteurs à le staker en sUSDe. En réalité, cela constitue une dette du protocole. Théoriquement, les 40 % restants de USDe doivent rémunérer à 9 % les 60 % stakés — clairement insoutenable.

D’où l’importance cruciale de l’alliance entre ENA et les CEX. Comme Circle partage des revenus avec Coinbase et Binance pour la détention de USDC, ENA doit aussi « corrompre » les AP. Tant que les gros acteurs ne vendent pas, tout va bien. Et sENA sert de double garantie pour stabiliser les gros détenteurs.

Emboîté couche sur couche, le meilleur modèle à suivre n’est ni le dollar ni USDC, mais USDT : 14 milliards de profits pour Tether, 160 milliards de risques répartis entre CEX et petits investisseurs.

Car rien d’autre : transferts P2P, paires au comptant, contrats libellés en U, actifs des particuliers et institutions — tout dépend de USDT comme intermédiaire le plus largement accepté. USDe, lui, n’a même pas de paire au comptant.

Bien sûr, la collaboration entre Ethena et Pendle pourrait-elle remodeler l’écosystème DeFi, passant d’un modèle centré sur le prêt à un modèle centré sur le rendement ? Cela reste à voir. J’y consacrerai un article séparé.

La nature des YBS : un coût d’acquisition client

En 2014, USDT explore timidement l’écosystème Bitcoin, puis s’allie à Bitfinex, s’enracinant dans les paires de trading des CEX. En 2017-2018, il s’installe sur Tron, devenant incontestablement le leader absolu des transferts P2P.

Tous les autres — USDC, TUSD, BUSD, FDUSD — ne font que copier, sans jamais surpasser (petite remarque : Binance semble maudit avec les stablecoins, en ayant tué plusieurs déjà).

Ethena, grâce à son mécanisme de « corruption », conquiert une part du marché CEX, mais n’entre pas dans les usages réglementés de USDC, ni ne grignote les scènes de transaction et transfert dominées par USDT.

Si YBS ne pénètre ni les scènes de transaction (même sur CEX), ni les paiements (même hors chaîne), alors seule la voie DeFi reste praticable.

Les YBS actuels peuvent être classés comme suit :

Le rendement des YBS est une dette du protocole, fondamentalement un coût d’acquisition client. Il nécessite une reconnaissance accrue de sa parité avec le dollar, une détention active, plutôt qu’un simple dépôt en staking, pour survivre.

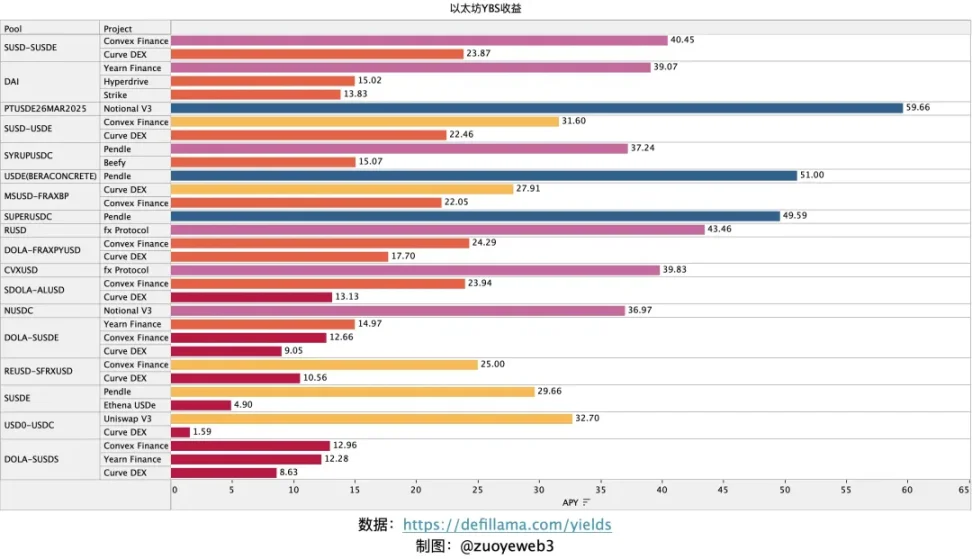

Sur la liste des 50 premiers stablecoins par capitalisation, la barre des 500 millions de dollars marque une frontière nette. Voici le classement des YBS par APY :

Légende : Rendements YBS sur Ethereum

Source : @zuoyeweb3

D’après les données de DeFillama, les rendements YBS sur Ethereum se résument aujourd’hui à Ethena et Pendle, en contraste total avec les retours mille fois supérieurs de l’été DeFi.

L’ère des profits excessifs est terminée. Celle de l’épargne à faible rendement commence.

Profit et perte ont la même source. Aujourd’hui, les obligations américaines soutiennent la plupart des rendements YBS — ce qui n’est pas sécurisé. En outre, les rendements on-chain exigent une forte liquidité secondaire. Sans assez d’utilisateurs, la garantie de rendement devient un fardeau fatal pour les projets YBS.

Rien d’étonnant à cela : Usual, financé par Binance, ajuste manuellement son ratio d’ancrage ; USDD de Sun, jusqu’ici, promet encore 20 % de rendement. Enfants, ce n’est pas drôle. Si le rendement natif d’USDe, le plus réussi, n’est que de 4,9 %, d’où vient donc les 20 % de USDD ? Je ne comprends pas.

Précision nécessaire : les rendements affichés ci-dessus concernent ceux des différents pools, incluant parfois le rendement intrinsèque des actifs LSD. Ils ne correspondent donc pas exactement au rendement natif offert par chaque YBS. Les sources de rendement dans DeFi proviennent souvent des participants eux-mêmes — ce principe existe depuis toujours.

De plus en plus de YBS apparaissent. Incontestablement, la concurrence porte sur la part de marché. Seulement si la majorité des utilisateurs cherchent à détenir un stablecoin, et non à maximiser le rendement, les YBS pourront maintenir un haut rendement tout en grignotant l’espace d’usage de USDT.

Sinon, si 100 % des utilisateurs ne cherchent que le rendement, la source de ce rendement disparaîtra. Que ce soit l’arbitrage de frais chez Ethena ou le yield des obligations on-chain, il faut toujours une contrepartie qui perde du rendement ou du capital. Si tout le monde gagne, alors le monde entier devient un gigantesque Ponzi.

Quelques points supplémentaires à discuter

-

Cet article omet GHO de Aave ou crvUSD de Curve (mécanismes CDP), car ils semblent peu susceptibles de devenir dominants. Si MakerDAO n’a pas réussi à créer une banque centrale on-chain, d’autres protocoles de prêt auront probablement le même sort ;

-

Concernant les algorithmiques (comme UST, AMPL), le marché ignore désormais ces produits obsolètes. On préfère désormais les actifs réels ou les principaux actifs on-chain ;

-

Pendle et Berachain : le premier incarne une nouvelle tendance DeFi, le second fusionne blockchain et YBS. Ces sujets sont trop importants pour être traités ici — je creuse le sujet pour un prochain article ;

-

Cet article ne traite pas des émissions institutionnelles ou usages hors chaîne (paiements, transactions), se concentrant sur les sources de rendement des YBS et leurs opportunités de marché ;

-

Enfin, je développe actuellement un outil de visualisation des stratégies de rendement on-chain. Si des entrepreneurs ou développeurs sont intéressés, contactez-moi en message privé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News