Derrière l'anxiété liée aux revenus en période de marché baissier, comment différents projets résolvent-ils leur problème de subsistance ?

TechFlow SélectionTechFlow Sélection

Derrière l'anxiété liée aux revenus en période de marché baissier, comment différents projets résolvent-ils leur problème de subsistance ?

L'industrie de la cryptographie aime parler de transparence, mais la plupart des projets ne rendent publiques les données que lorsqu'elles servent leur propre narration.

Auteur : @desh_saurabh

Traduction : TechFlow

Le jeu de l'attention à somme nulle

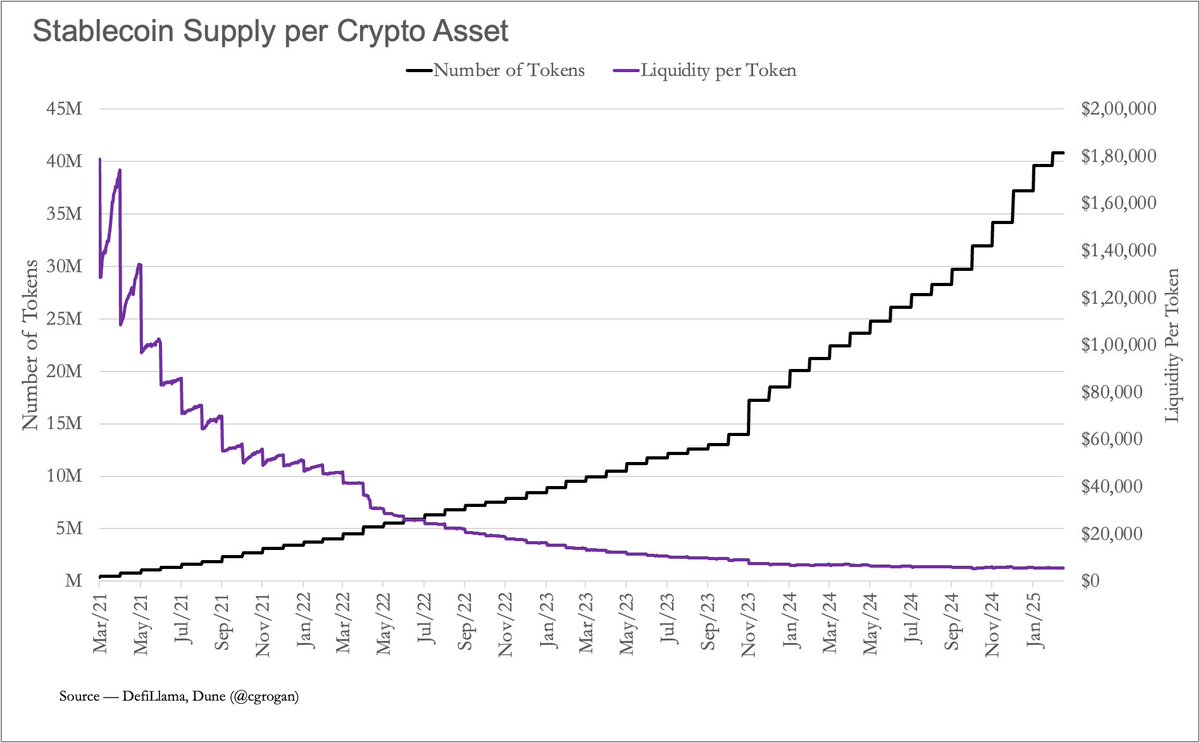

En 2021, chaque actif cryptographique disposait en moyenne d’environ 1,8 million de dollars de liquidités en stablecoins. Cependant, en mars 2025, ce chiffre a chuté brutalement à seulement 5 500 dollars.

Ce graphique illustre non seulement la baisse moyenne, mais aussi la nature même du jeu de l’attention à somme nulle dans l’univers actuel de la crypto. Bien que le nombre de jetons ait explosé, dépassant désormais les 40 millions d’actifs, la liquidité en stablecoins (mesure approximative du capital) stagne. Le résultat est impitoyable : chaque projet reçoit moins de capital, ses communautés s'affaiblissent, et l’engagement des utilisateurs diminue rapidement.

Dans un tel environnement, l’attention fugace cesse d’être un moteur de croissance pour devenir un fardeau. Sans revenus soutenant cette attention, celle-ci se déplace aussitôt, sans aucune pitié.

Les revenus comme ancre du développement

La plupart des projets continuent de construire leurs communautés selon la méthode de 2021 : créer un serveur Discord, proposer des incitations via des airdrops, et espérer que les utilisateurs crieront « GM » assez longtemps pour susciter un intérêt. Mais une fois l’airdrop terminé, les utilisateurs partent aussitôt. Rien d’étonnant à cela : ils n’ont aucune raison de rester. C’est là qu’interviennent les flux de revenus — ils ne sont pas seulement un indicateur financier, mais une preuve tangible de la pertinence d’un projet. Un produit générant des revenus signifie qu’il existe une demande. Cette demande soutient l’évaluation, qui à son tour confère au jeton une véritable gravité.

Même si les revenus ne constituent pas nécessairement l’objectif ultime de chaque projet, sans eux, la majorité des jetons ne survivront tout simplement pas assez longtemps pour devenir des actifs fondamentaux.

Certains projets doivent être considérés différemment par rapport au reste de l’industrie. Prenons Ethereum : il n’a pas besoin de générer des revenus supplémentaires, car il dispose déjà d’un écosystème mature et solide. La récompense des validateurs provient d’une inflation annuelle d’environ 2,8 %, mais grâce au mécanisme de brûlage des frais introduit par l’EIP-1559, cette inflation peut être compensée. Tant que destruction et revenus restent équilibrés, les détenteurs d’ETH peuvent éviter toute dilution.

Mais les nouveaux projets n’ont pas ce luxe. Lorsque seulement 20 % des jetons sont en circulation et que vous peinez encore à trouver un ajustement entre produit et marché, vous êtes essentiellement une startup. Vous devez générer des profits et prouver votre capacité à maintenir cette rentabilité pour survivre.

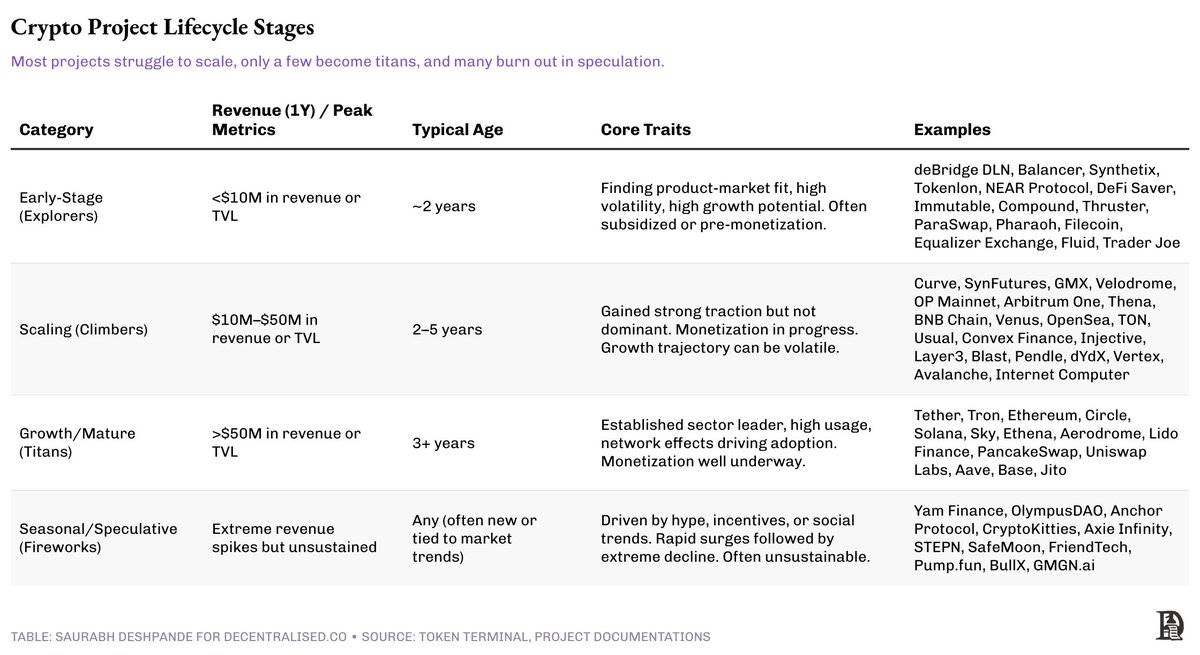

Le cycle de vie des protocoles : des explorateurs aux géants

Comme les entreprises traditionnelles, les projets de cryptomonnaie traversent différentes phases de maturité. À chaque étape, la relation avec les revenus — ainsi que le choix entre réinvestissement ou distribution — change radicalement.

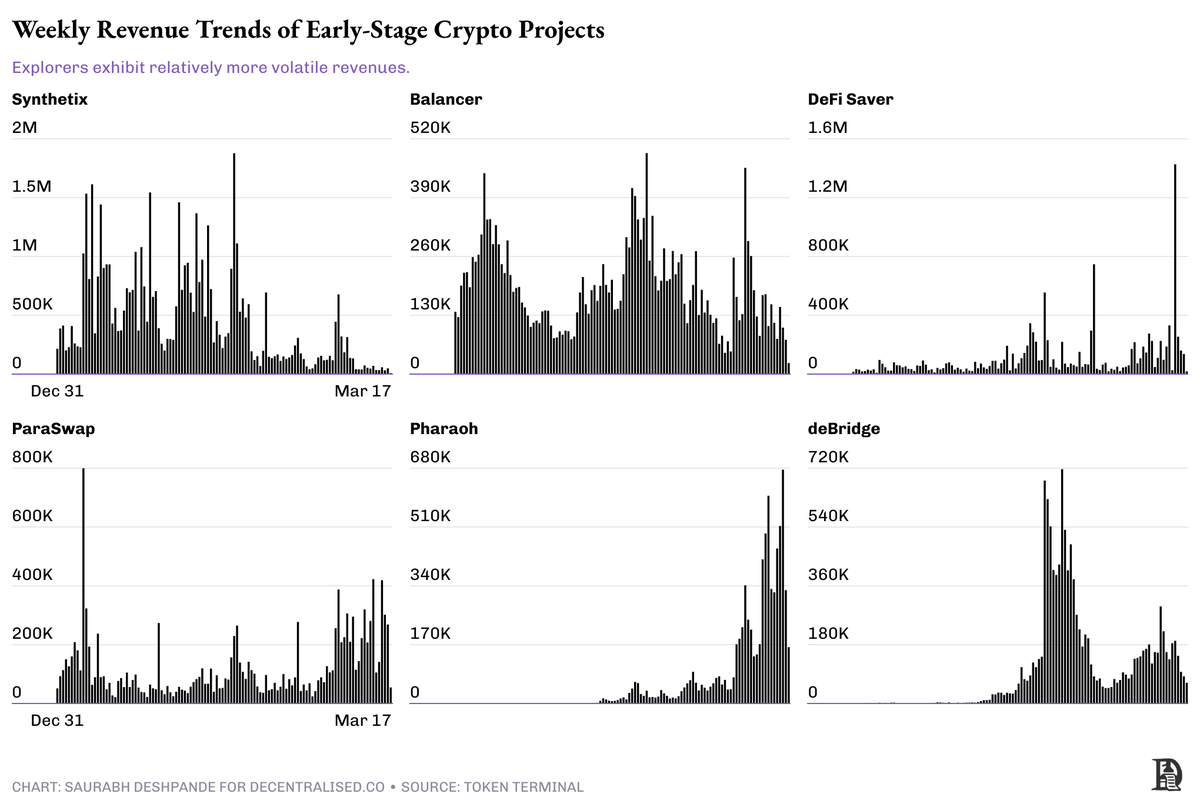

Explorateurs : priorité à la survie

Il s’agit de projets en phase initiale, souvent dotés d’une gouvernance centralisée, d’un écosystème fragile, et davantage orientés vers l’expérimentation que vers la monétisation. Même s’ils génèrent des revenus, ceux-ci sont généralement volatils et insoutenables, reflétant davantage la spéculation du marché que la fidélité des utilisateurs. Beaucoup dépendent d’incitations, de subventions ou de capitaux-risqueurs pour survivre.

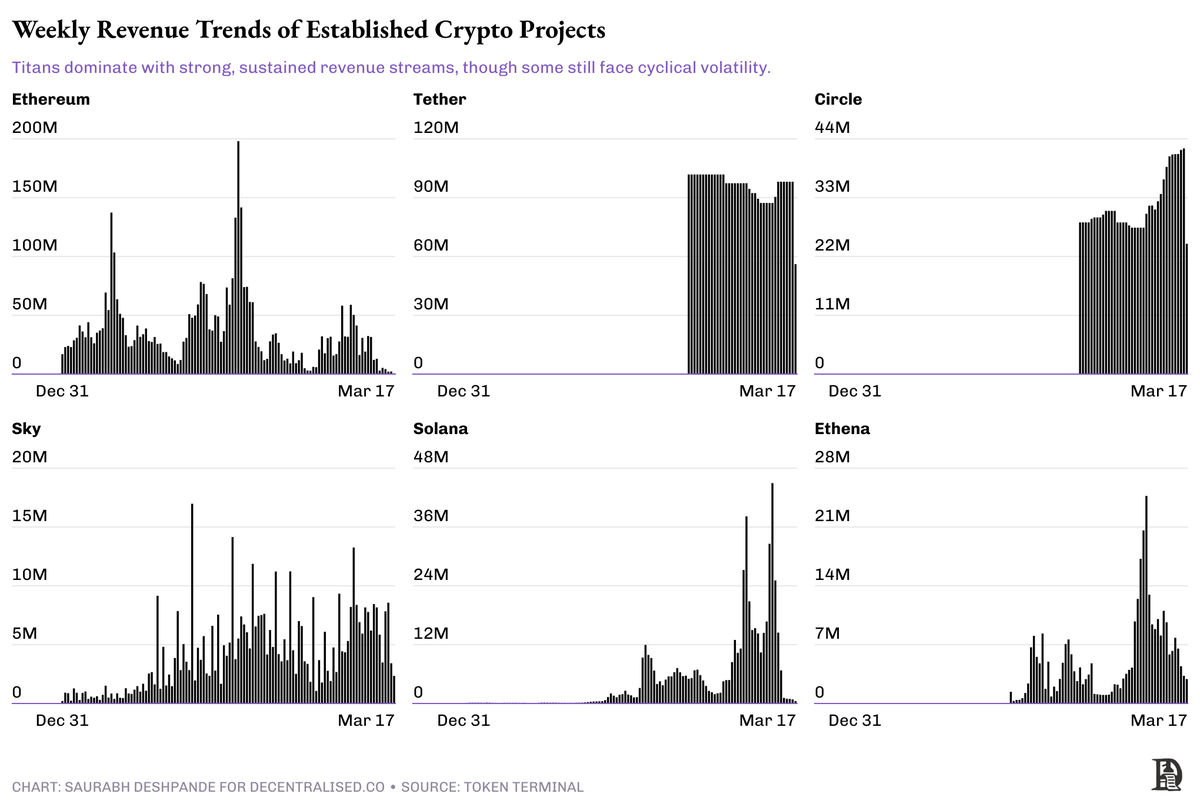

Par exemple, des projets comme Synthetix et Balancer existent depuis environ cinq ans. Leurs revenus hebdomadaires oscillent entre 100 000 et 1 million de dollars, avec quelques pics ponctuels très élevés. Ces fortes variations suivies de retombées brutales sont typiques de cette phase ; ce n’est pas un signe d’échec, mais une manifestation de la volatilité inhérente. L’enjeu clé est de savoir si ces équipes peuvent transformer leur expérimentation en cas d’utilisation fiables.

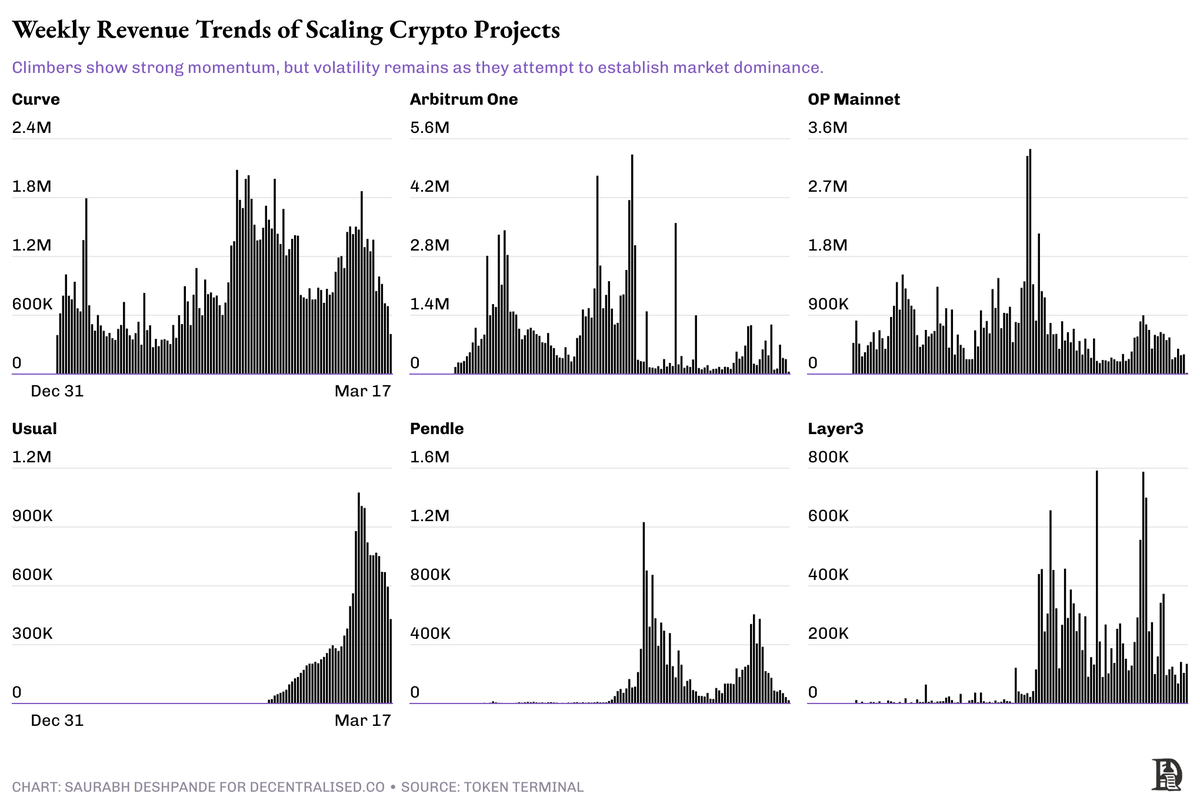

Ascensionnistes : traction acquise, mais instabilité persistante

Les ascensionnistes sont des projets plus avancés, dont les revenus annuels se situent entre 10 et 50 millions de dollars. Ils commencent à sortir du modèle de croissance basé sur l’émission de jetons. Leur gouvernance devient plus mature, et leur focus passe de l’acquisition d’utilisateurs à la rétention à long terme. Contrairement aux explorateurs, les ascensionnistes ont prouvé que leur demande existe sur plusieurs cycles, et n’est pas uniquement alimentée par une vague spéculative passagère. En parallèle, ils évoluent structurellement : transition d’une équipe centralisée vers une gouvernance communautaire, diversification des sources de revenus.

Leur particularité réside dans leur flexibilité. Ayant accumulé suffisamment de confiance, ils peuvent commencer à distribuer des revenus — certains lancent des programmes de partage ou de rachat. Mais ils courent aussi le risque de perdre leur élan, notamment en cas de surexpansion ou d’échec à renforcer leurs avantages concurrentiels. Alors que les explorateurs doivent surtout survivre, les ascensionnistes doivent faire des arbitrages stratégiques : croissance ou consolidation ? Distribution ou réinvestissement ? Concentration ou diversification ?

La vulnérabilité à ce stade ne vient pas de la volatilité, mais du fait que les enjeux deviennent visibles et concrets.

Leur dilemme est le plus difficile : distribuer trop tôt peut freiner la croissance ; attendre trop longtemps peut faire fuir les détenteurs de jetons.

Géants : prêts à distribuer

Des projets comme Aave, Uniswap ou Hyperliquid ont franchi le seuil critique. Ils génèrent des revenus réguliers, possèdent une gouvernance décentralisée et bénéficient d’effets réseau puissants. Ils ne dépendent plus d’une économie de jetons inflationnistes, ont une base d’utilisateurs solide et un modèle économique validé par le marché.

Ces géants n’essaient généralement pas de tout faire. Aave se concentre sur le prêt, Uniswap domine les échanges au comptant, et Hyperliquid construit une pile DeFi centrée sur l’exécution. Leur force provient d’une position défendable sur le marché et d’une discipline opérationnelle rigoureuse.

La plupart sont leaders dans leur domaine. Leur effort principal vise à « agrandir le gâteau » — stimuler la croissance globale du marché plutôt que de simplement augmenter leur part.

Ce sont des projets capables de racheter massivement leurs jetons tout en pouvant fonctionner pendant des années. Bien qu’ils ne soient pas totalement immunisés contre la volatilité, ils possèdent une résilience suffisante pour traverser les périodes d’incertitude.

Joueurs saisonniers : spectaculaires mais fragiles

Les joueurs saisonniers sont les plus visibles, mais aussi les plus vulnérables. Leurs revenus peuvent temporairement égaler — voire dépasser — ceux des géants, mais ils reposent principalement sur la spéculation, les tendances sociales ou la frénésie médiatique.

Par exemple, des projets comme FriendTech ou PumpFun peuvent générer un engagement et un volume de transactions impressionnants sur de courtes périodes, mais rarement transformer cela en rétention durable ou en croissance continue.

Ces projets ne sont pas nécessairement mauvais. Certains peuvent pivoter et évoluer. Mais la majorité ne sont que des jeux à court terme portés par l’élan du marché, sans construire d’infrastructure pérenne.

Apprendre des marchés publics

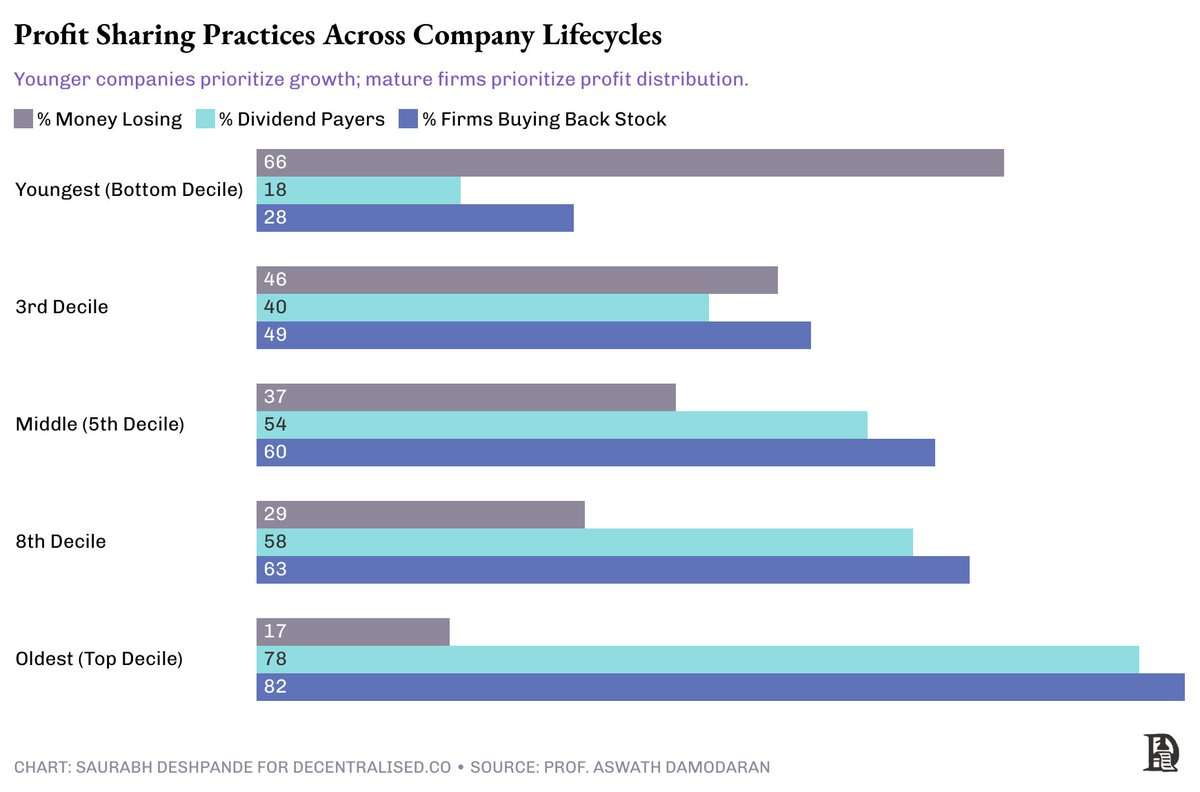

Les marchés boursiers offrent des analogies instructives. Les jeunes sociétés réinvestissent généralement leurs flux de trésorerie libre pour accélérer leur croissance, tandis que les entreprises matures distribuent leurs bénéfices via dividendes ou rachats d’actions.

Le graphique ci-dessous montre comment les entreprises allouent leurs profits. À mesure qu’elles grandissent, le nombre de celles pratiquant dividendes et rachats augmente.

Les projets cryptos peuvent tirer des leçons de ce modèle. Les géants devraient distribuer, les explorateurs réinvestir. Pourtant, beaucoup ignorent encore leur propre stade de maturité.

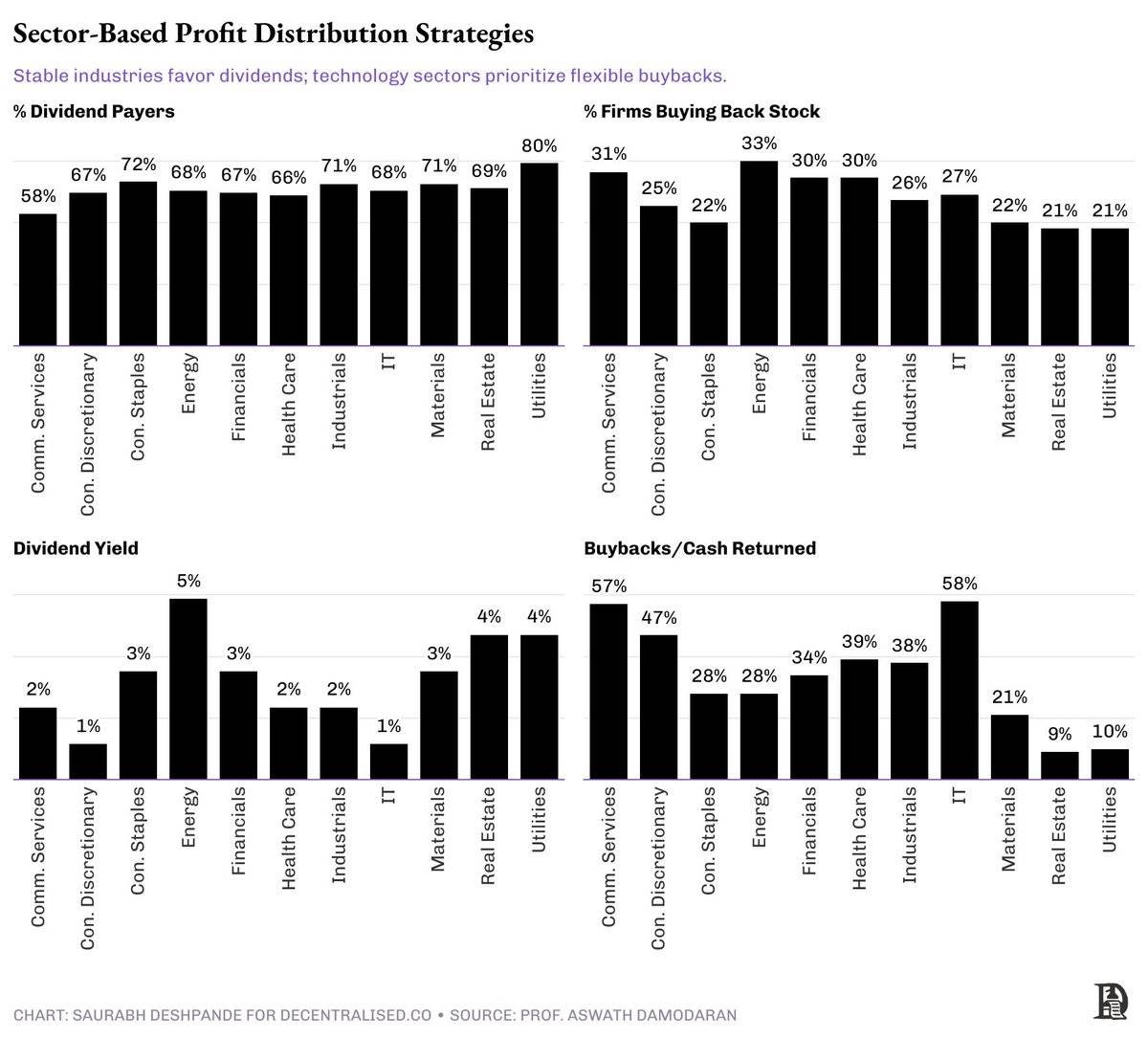

Le type d’activité compte aussi. Les projets similaires aux services publics (comme les stablecoins) ressemblent à des biens de consommation de base : stables, adaptés aux dividendes. Ces sociétés existent depuis longtemps, leurs schémas de demande sont largement prévisibles. Elles ne s’écartent guère de leurs prévisions ou tendances. Cette prévisibilité leur permet de partager régulièrement leurs profits avec les actionnaires.

À l’inverse, les projets DeFi à forte croissance ressemblent davantage aux entreprises technologiques : le meilleur moyen de distribution de valeur est alors un programme flexible de rachat. Les sociétés tech connaissent des fluctuations saisonnières importantes. Leur demande est souvent moins prévisible que dans les secteurs traditionnels. C’est pourquoi le rachat devient la méthode privilégiée.

Une excellente performance trimestrielle ou annuelle ? Distribuez la valeur via un rachat d’actions.

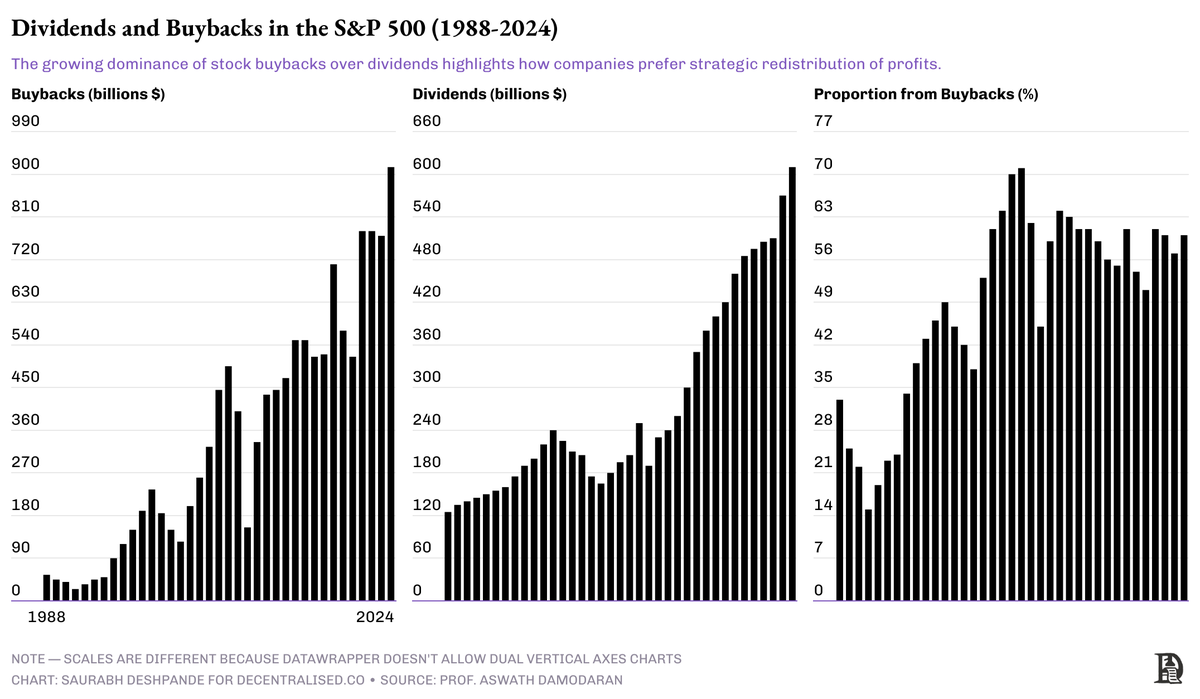

Dividendes vs rachats : comparaison

Les dividendes sont « collants ». Une fois promis, le marché s’attend à leur continuité. Les rachats, en revanche, sont plus flexibles : ils permettent aux équipes d’ajuster le moment de distribution en fonction du cycle de marché ou du niveau d’évaluation du jeton. Depuis les années 1990, où ils représentaient environ 20 % des profits distribués, les rachats atteignent près de 60 % en 2024. En termes de montant total, ils ont surpassé les dividendes dès 1999.

Cependant, les rachats présentent des inconvénients. Mal communiqués ou mal calibrés, ils peuvent transférer de la valeur des détenteurs à long terme vers les traders à court terme. De plus, la gouvernance doit être extrêmement rigoureuse : les dirigeants ont souvent des indicateurs clés de performance (KPI), comme l’augmentation du bénéfice par action (BPA). En rachetant des actions en circulation, ils réduisent le nombre d’actions, ce qui augmente artificiellement le BPA.

Dividendes et rachats ont chacun leur place. Mais sans bonne gouvernance, les rachats peuvent discrètement enrichir les initiés au détriment de la communauté.

Les trois piliers d’un bon programme de rachat :

-

Des réserves d’actifs solides

-

Une logique d’évaluation bien pensée

-

Un mécanisme de reporting transparent

Si un projet manque de ces éléments, il devrait probablement rester en phase de réinvestissement, plutôt que de procéder à des rachats ou des dividendes.

Pratiques actuelles des principaux projets

-

@JupiterExchange a clairement indiqué, lors du lancement de son jeton, qu’il ne partagerait pas directement les revenus. Après avoir multiplié son utilisateur par 10 et accumulé des fonds suffisants pour fonctionner plusieurs années, il a lancé le « Litterbox Trust », un mécanisme non-custodial de rachat, qui détient actuellement environ 9,7 millions de dollars de jetons JUP.

-

@aave dispose de plus de 95 millions de dollars de réserves. Grâce à un programme structuré appelé « Buy and Distribute », il distribue chaque semaine 1 million de dollars pour racheter ses jetons. Ce plan a été mis en œuvre après plusieurs mois de discussions communautaires.

-

@HyperliquidX va plus loin : 54 % de ses revenus servent aux rachats, 46 % aux incitations pour les fournisseurs de liquidité (LPs). À ce jour, plus de 250 millions de dollars de jetons HYPE ont été rachetés, entièrement financés par des fonds non issus de capital-risque.

Quel est leur point commun ? Ils n’ont lancé leurs programmes de rachat qu’après avoir consolidé leur base financière.

L’élément manquant : les relations investisseurs (IR)

L’industrie crypto adore parler de transparence, mais la plupart des projets ne publient des données que lorsque cela sert leur narration.

Les relations investisseurs (IR) devraient devenir une infrastructure centrale. Les projets doivent partager non seulement leurs revenus, mais aussi leurs dépenses, leur trésorerie disponible (runway), leur stratégie de réserves d’actifs et l’exécution de leurs rachats. Seule cette transparence peut inspirer confiance dans le développement à long terme.

Il ne s’agit pas ici de proclamer une méthode unique de distribution de valeur comme supérieure, mais de reconnaître que celle-ci doit correspondre au stade de maturité du projet. Or, dans la crypto, les projets véritablement matures restent rares.

La majorité cherche encore sa voie. Mais ceux qui font les choses correctement — ceux qui ont des revenus, une stratégie claire et la confiance — ont la chance de devenir les « cathédrales » dont ce secteur a tant besoin : des repères stables et durables.

De solides relations investisseurs constituent une véritable ligne de défense. Elles créent de la confiance, atténuent la panique en période de baisse, et maintiennent l’engagement du capital institutionnel.

Les meilleures pratiques IR pourraient inclure :

-

Rapports trimestriels sur les revenus et dépenses

-

Tableau de bord en temps réel des réserves d’actifs

-

Historique public des rachats effectués

-

Plan clair de distribution et de déblocage des jetons

-

Vérification on-chain des subventions, salaires et dépenses opérationnelles

Si nous voulons que les jetons soient perçus comme de véritables actifs, ils doivent commencer à communiquer comme de véritables entreprises.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News