Aperçu des données : la hausse annuelle du bitcoin passe en territoire négatif, le marché baissier généralisé est-il vraiment arrivé ?

TechFlow SélectionTechFlow Sélection

Aperçu des données : la hausse annuelle du bitcoin passe en territoire négatif, le marché baissier généralisé est-il vraiment arrivé ?

La demande au comptant reste faible, les sorties de fonds des ETF américains au comptant s'intensifient, et aucun nouvel acheteur n'est apparu parmi les investisseurs institutionnels.

Rédaction : Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traduction : Luffy, Foresight News

TL;TR

-

Le bitcoin a franchi à la baisse la zone de coût de référence des détenteurs à court terme (STH), mettant clairement sous pression les acheteurs récents ; la zone 95 000 - 97 000 $ est désormais une résistance clé, et un retour au-dessus de cette zone constituerait un premier signal de réparation de la structure du marché.

-

La demande au comptant reste faible, les sorties de fonds vers les ETF américains s'intensifient, et les investisseurs traditionnels n'affichent aucun nouvel appétit d'achat.

-

Le levier spéculatif continue de se désengager, le volume des positions ouvertes sur les contrats à terme diminue, et les taux de financement chutent jusqu'à des creux cycliques.

-

Le marché des options a fortement revalorisé le risque, l'ensemble des volatilités implicites à différents termes augmentant, les traders payant des primes élevées pour se couvrir contre les baisses.

-

Les flux de capitaux sont dominés par les options put, la demande aux prix d'exercice clés (comme 90 000 $) étant forte, renforçant un positionnement défensif où les traders préfèrent activer des couvertures plutôt qu'augmenter leur exposition haussière.

-

L'indice de volatilité des actifs numériques (DVOL) remonte vers un sommet mensuel, reflétant une réévaluation complète des indicateurs de risque — volatilité, asymétrie et flux — présageant une possible persistance d'une forte volatilité à court terme.

Le bitcoin a franchi à la baisse sa précédente zone de consolidation, touchant brièvement 89 000 $, établissant un nouveau plus bas local, ramenant son gain annuel en territoire négatif. Ce recul profond prolonge la tendance baissière modérée que nous avions identifiée la semaine dernière, suscitant des interrogations sur le moment où des supports structurels réapparaîtront. Cet article évaluera, à travers des modèles de valorisation blockchain et les données de réalisation des pertes par les STH, la réaction du marché à ce franchissement ; puis analysera les marchés des options, les flux des ETF et les positions futures afin d’explorer l’ajustement des sentiments des spéculateurs face à un nouveau affaiblissement du marché.

Analyses Blockchain

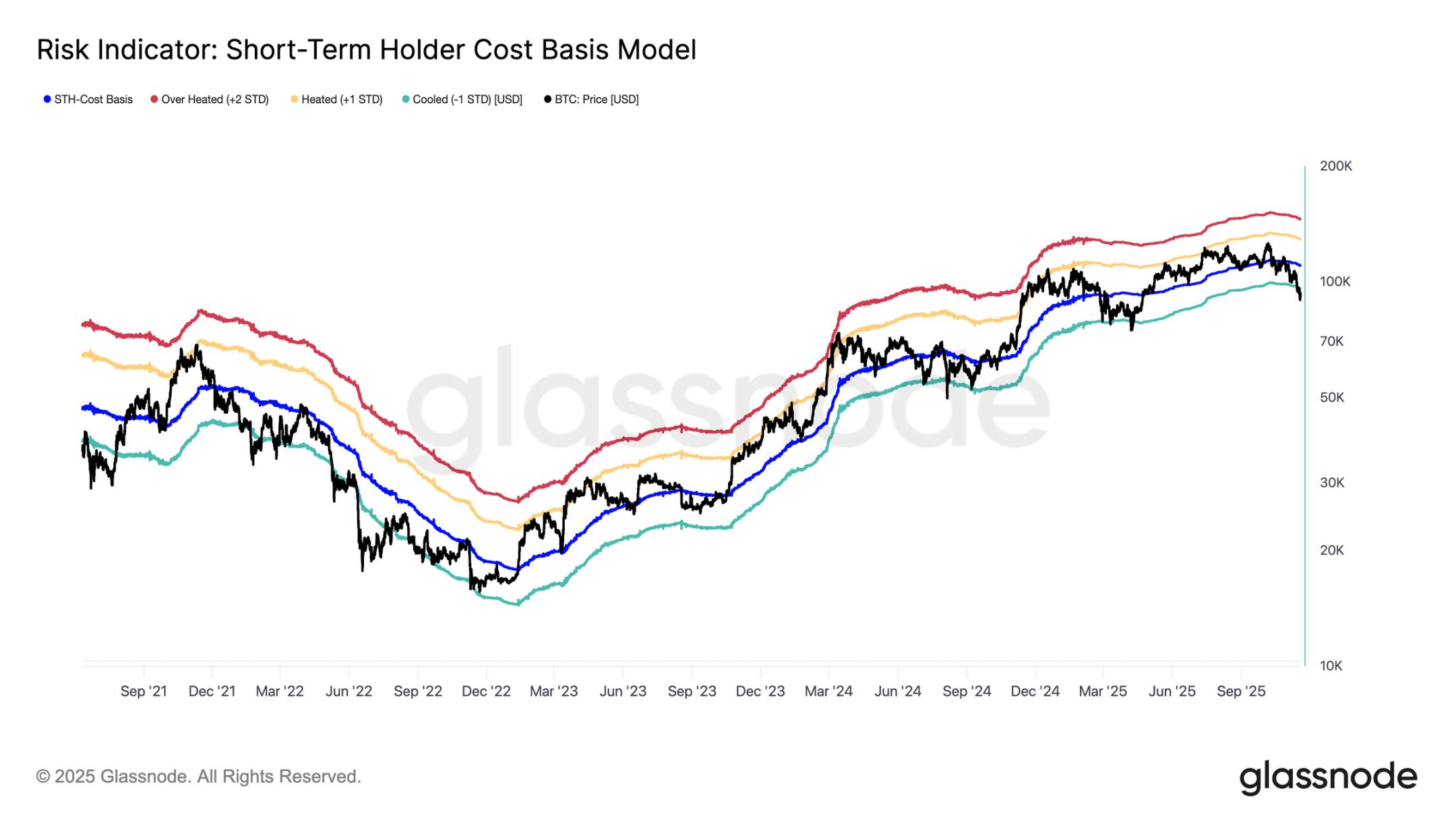

Fracture de la borne inférieure

La chute du bitcoin sous la limite inférieure de la « zone flottante » de la semaine dernière, à 97 000 $, augure un risque de correction plus profonde. Le prix a ensuite chuté à 89 000 $, atteignant un nouveau plus bas local inférieur à la moyenne moins un écart-type du coût de référence des détenteurs à court terme (STH, environ 109 500 $ actuellement), soit environ 95 400 $.

Ce franchissement indique que tous les groupes d'investisseurs entrés récemment sont presque tous en perte. Une telle configuration a historiquement déclenché des ventes paniquées et affaibli la dynamique du marché, nécessitant du temps pour se rétablir. À court terme, la zone 95 000 - 97 000 $ deviendra une résistance locale, et un retour au-dessus constituerait un signal préliminaire de réparation de la structure du marché.

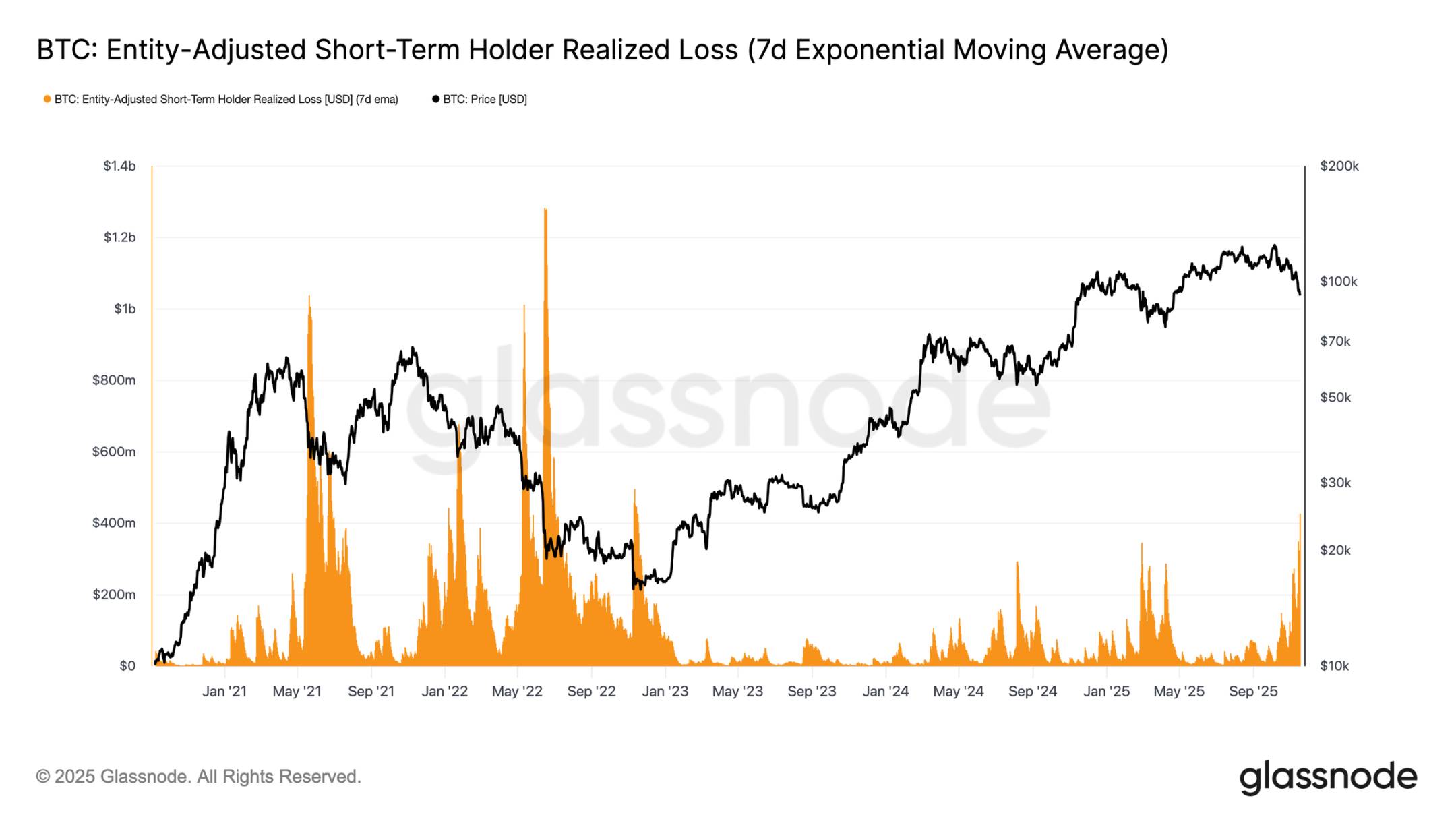

Pic de vente paniquée

D’un point de vue comportemental, cette chute marque la troisième fois depuis début 2024 que le prix franchit à la baisse la borne inférieure du coût de référence des STH. Toutefois, la panique des acheteurs principaux est nettement plus marquée cette fois : la moyenne mobile sur 7 jours des pertes réalisées par les STH a grimpé à 523 millions $ par jour, un niveau record depuis l’effondrement de FTX.

Une telle ampleur de réalisation de pertes souligne la densité du plafond formé dans la zone 106 000 - 118 000 $, dont la concentration de jetons excède largement les pics des cycles précédents. Cela signifie que soit un appétit d’achat beaucoup plus fort est nécessaire pour absorber les ordres de vente, soit le marché doit traverser une phase d’accumulation plus longue et plus profonde avant de retrouver l’équilibre.

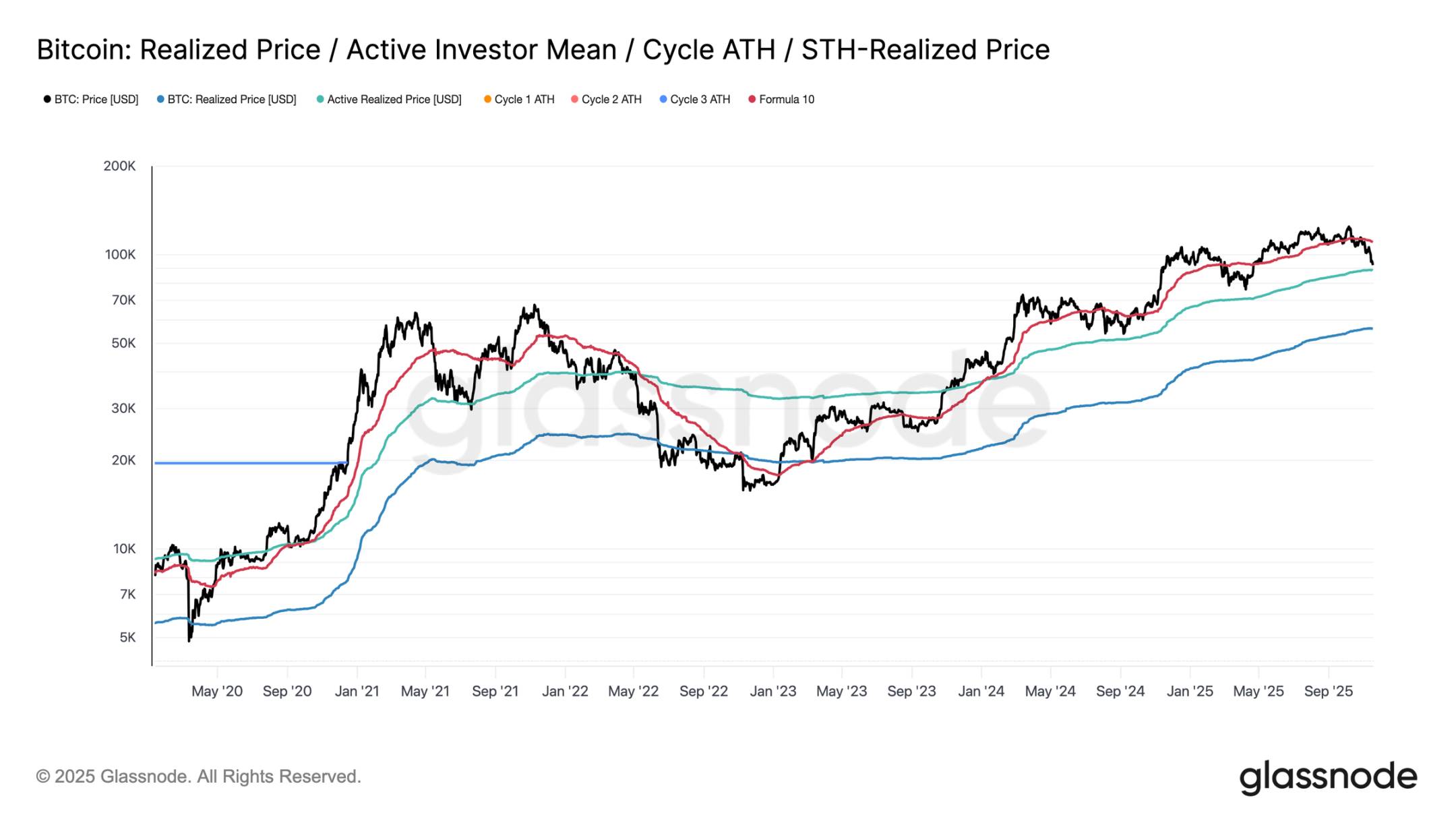

Mise à l’épreuve de la demande active

D’un point de vue des modèles d’évaluation, le marché entre actuellement dans un territoire inconnu, avec une spéculation marquée durant cette phase baissière modérée. La première zone de défense majeure se situe autour du prix de réalisation des investisseurs actifs (environ 88 600 $ actuellement). Le trading du bitcoin autour de ce niveau correspond au coût de base des détenteurs non endormis ayant activement échangé ces derniers mois, ce qui en fait une zone d’échange potentielle à moyen terme.

Toutefois, une rupture décisive sous ce seuil serait la première fois dans ce cycle que le prix descend en dessous du coût de référence des investisseurs actifs, un signal clair d’une dynamique baissière dominante.

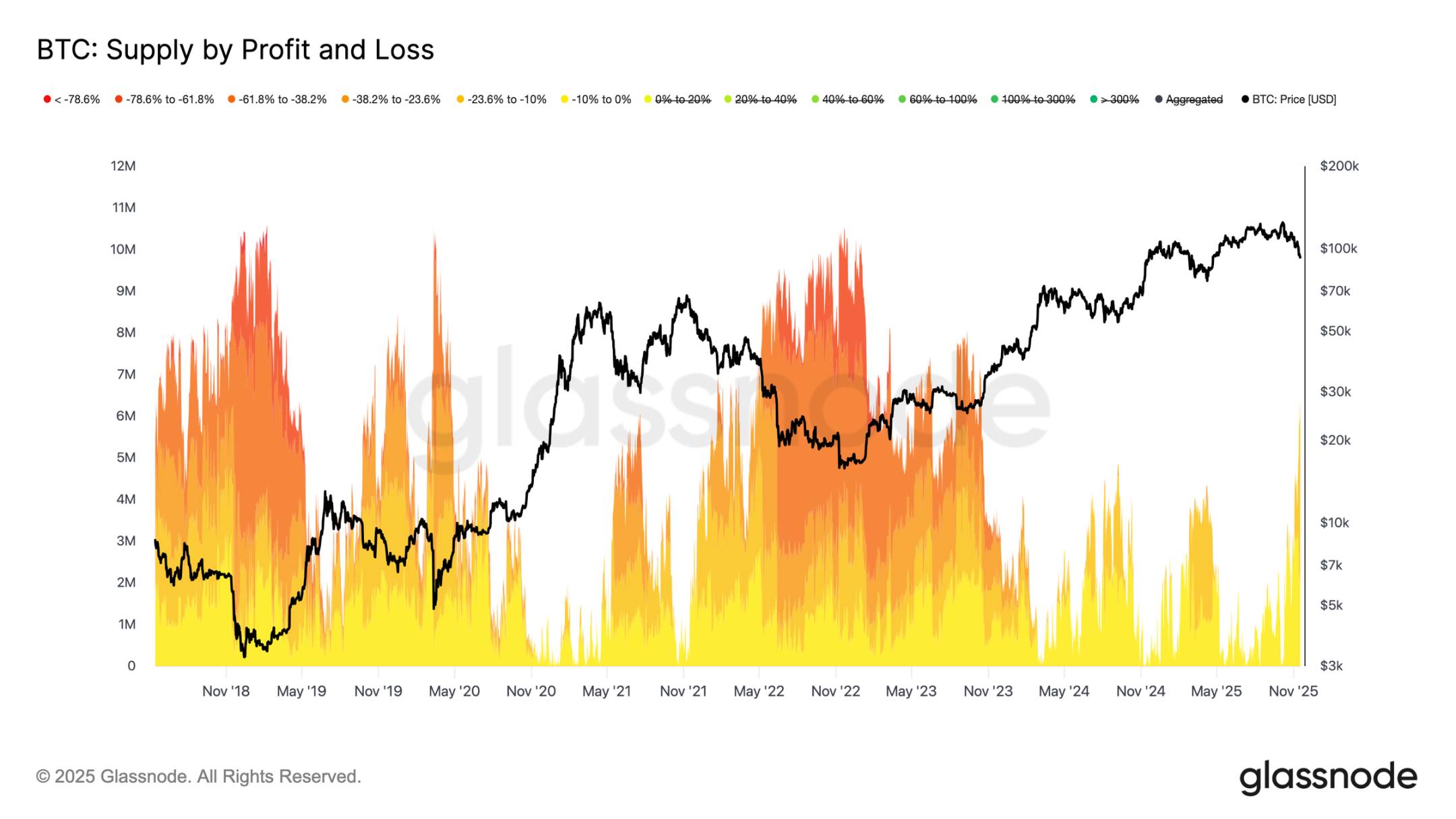

Types de corrections différents

Bien que la borne inférieure principale du coût de référence des STH ait été franchie, l’étendue et l’intensité des pertes restent loin des niveaux extrêmes observés lors du marché baissier 2022-2023. Le graphique ci-dessous suit tous les bitcoins actuellement en perte, regroupés par amplitude de correction latente : environ 6,3 millions de bitcoins sont actuellement en perte virtuelle, dont la majorité dans une fourchette de 10 % à 23,6 %.

Cette distribution ressemble fortement à celle du marché de consolidation court observé au premier trimestre 2022, plutôt qu’à une phase de reddition profonde. C’est pourquoi la zone entre le prix de réalisation des investisseurs actifs (88 600 $) et la moyenne réelle du marché (82 000 $) pourrait devenir la frontière clé distinguant une phase baissière modérée d’une structure baissière complète comme en 2022-2023.

Analyses hors chaîne

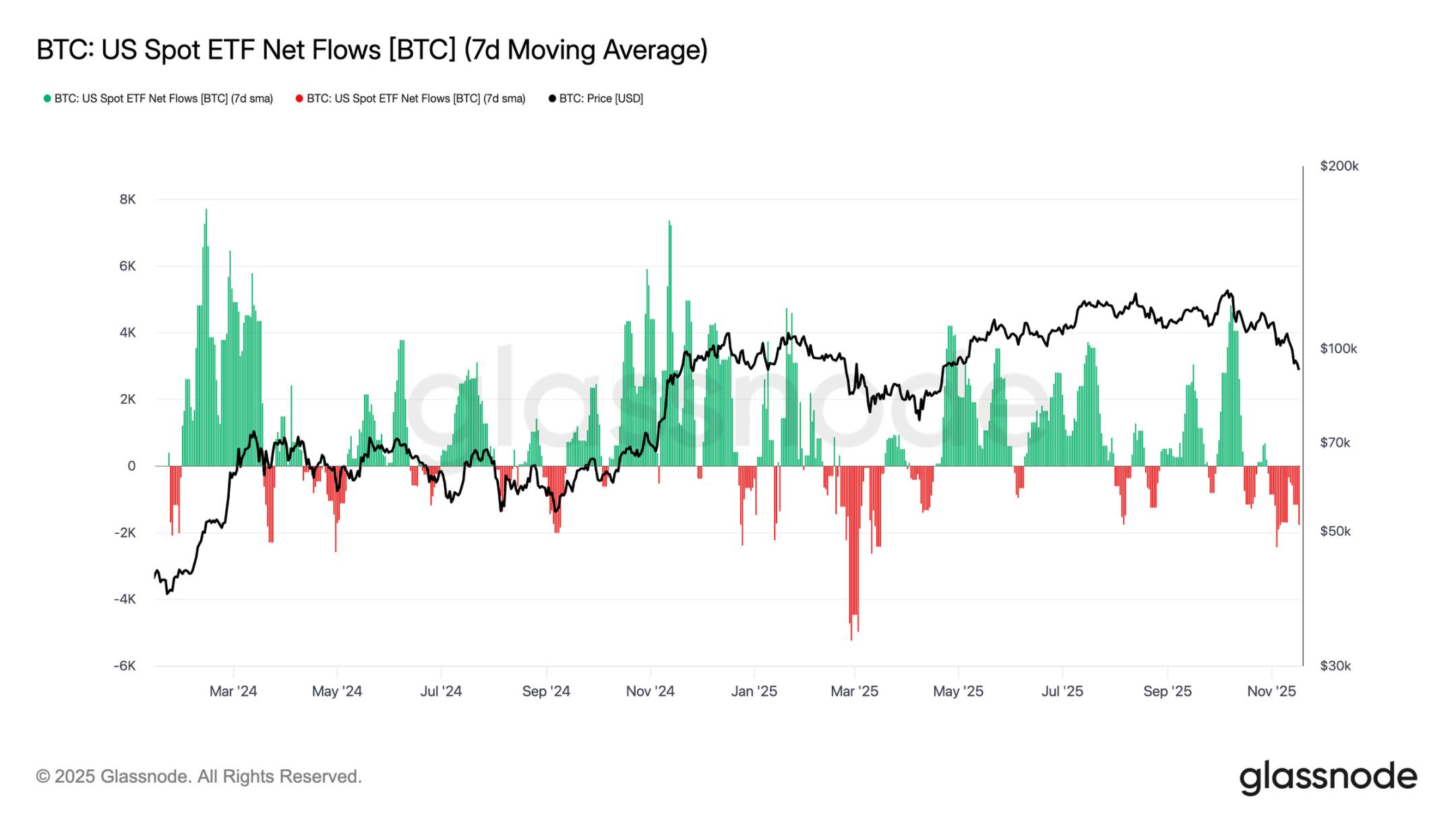

Demande insuffisante des ETF

Les entrées de fonds vers les ETF au comptant américains reflètent continuellement une demande manifestement insuffisante, la moyenne mobile sur 7 jours restant négative ces dernières semaines. Les sorties persistantes montrent que les investisseurs traditionnels hésitent à augmenter leur exposition pendant ce repli, contrastant nettement avec le flux solide qui soutenait auparavant la hausse du marché. Cette faiblesse actuelle implique que la volonté autonome d’achat a fortement diminué, et l’absence de nouveaux achats de l’un des plus grands groupes d’acheteurs marginaux renforce davantage un environnement général de demande limitée.

L’absence continue d’afflux de fonds indique qu’un pilier essentiel de demande n’est pas encore activé, privant ainsi le marché actuel d’une source centrale de demande.

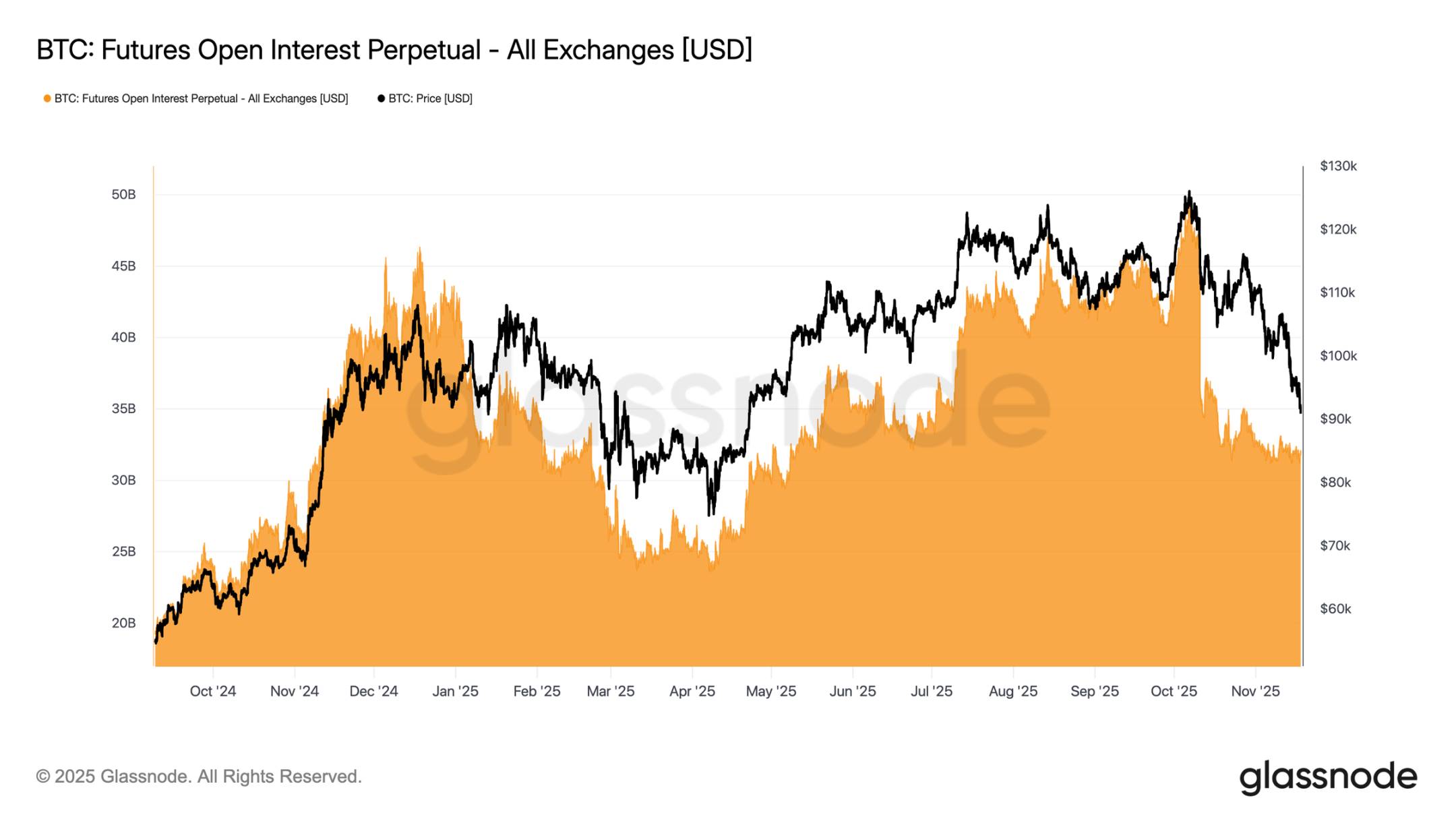

Aucun signe de retour de l’appétit au risque

Le volume des positions ouvertes sur les contrats à terme continue de baisser dans ce cycle, suivant la trajectoire du prix, reflétant un retrait continu de l’activité spéculative. Les traders n’augmentent pas leur exposition en période de faiblesse, mais se désengagent systématiquement du risque, rendant le volume de positions sur les produits dérivés nettement inférieur à celui observé lors de précédents replis. L’absence de nouveau levier souligne la prudence des participants, cohérente avec la tendance générale de baisse de la demande chez tous les groupes prenant des risques.

Le retrait continu des positions confirme que le marché reste réticent à allouer des fonds, validant le manque de confiance derrière l’actuelle trajectoire des prix.

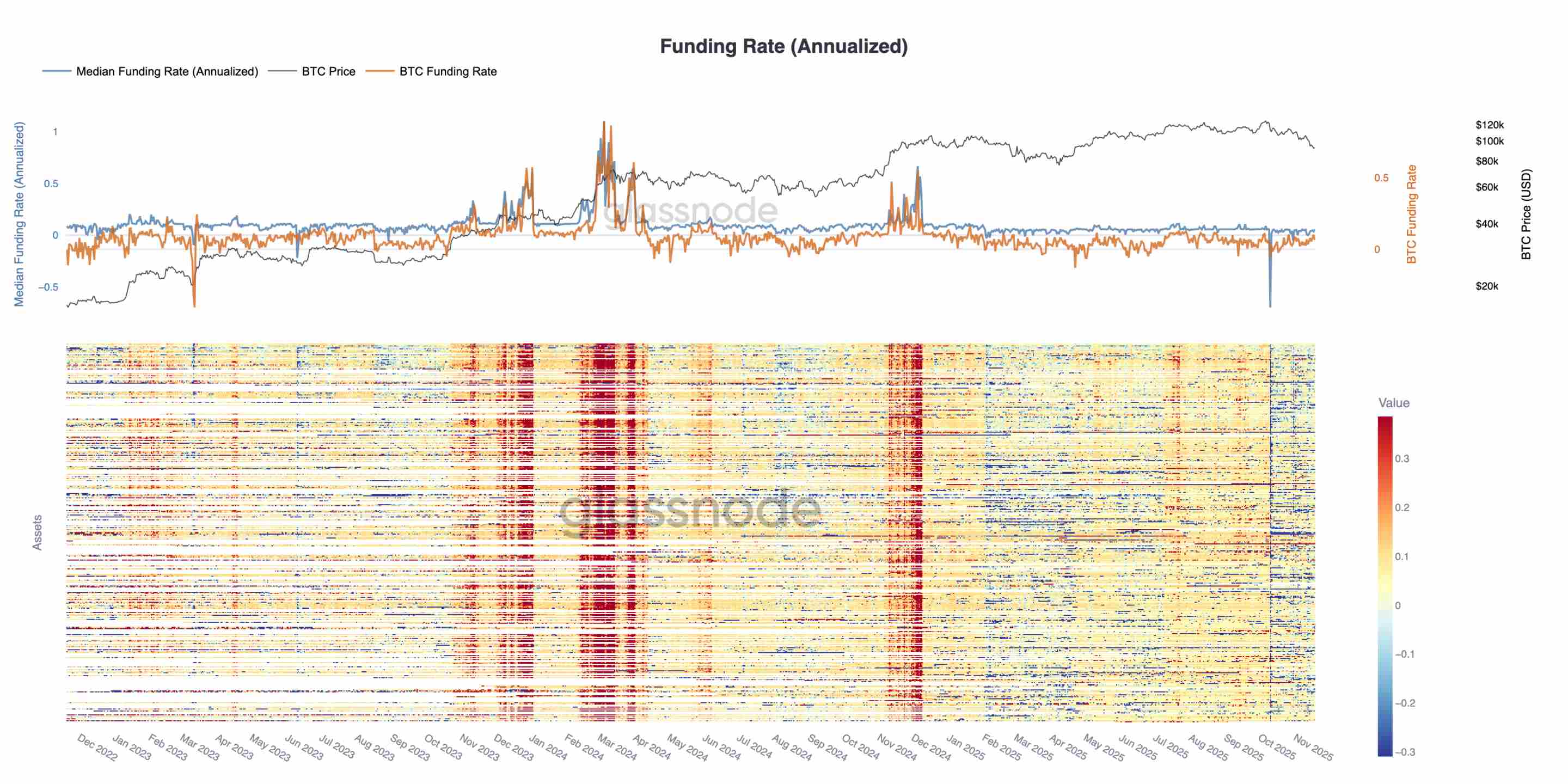

Taux de financement au plus bas du cycle

Avec la poursuite de la baisse du volume des positions ouvertes, les marchés dérivés émettent un signal clair de contraction des positions spéculatives. En choisissant de réduire leurs expositions plutôt que de les accroître lors de la faiblesse du marché, les traders ont conduit à des niveaux de levier bien inférieurs à ceux des précédents replis.

Ce mouvement se reflète également sur le marché des taux de financement : les taux des 500 premiers actifs ont clairement basculé dans une zone neutre à négative. Comparé au premium positif du début d’année, ce changement souligne un refroidissement complet de la demande de levier haussier et un virage vers des positions plus défensives.

La baisse des positions ouvertes conjuguée à des taux de financement négatifs indique que le levier spéculatif est systématiquement retiré du marché, renforçant le sentiment de prudence.

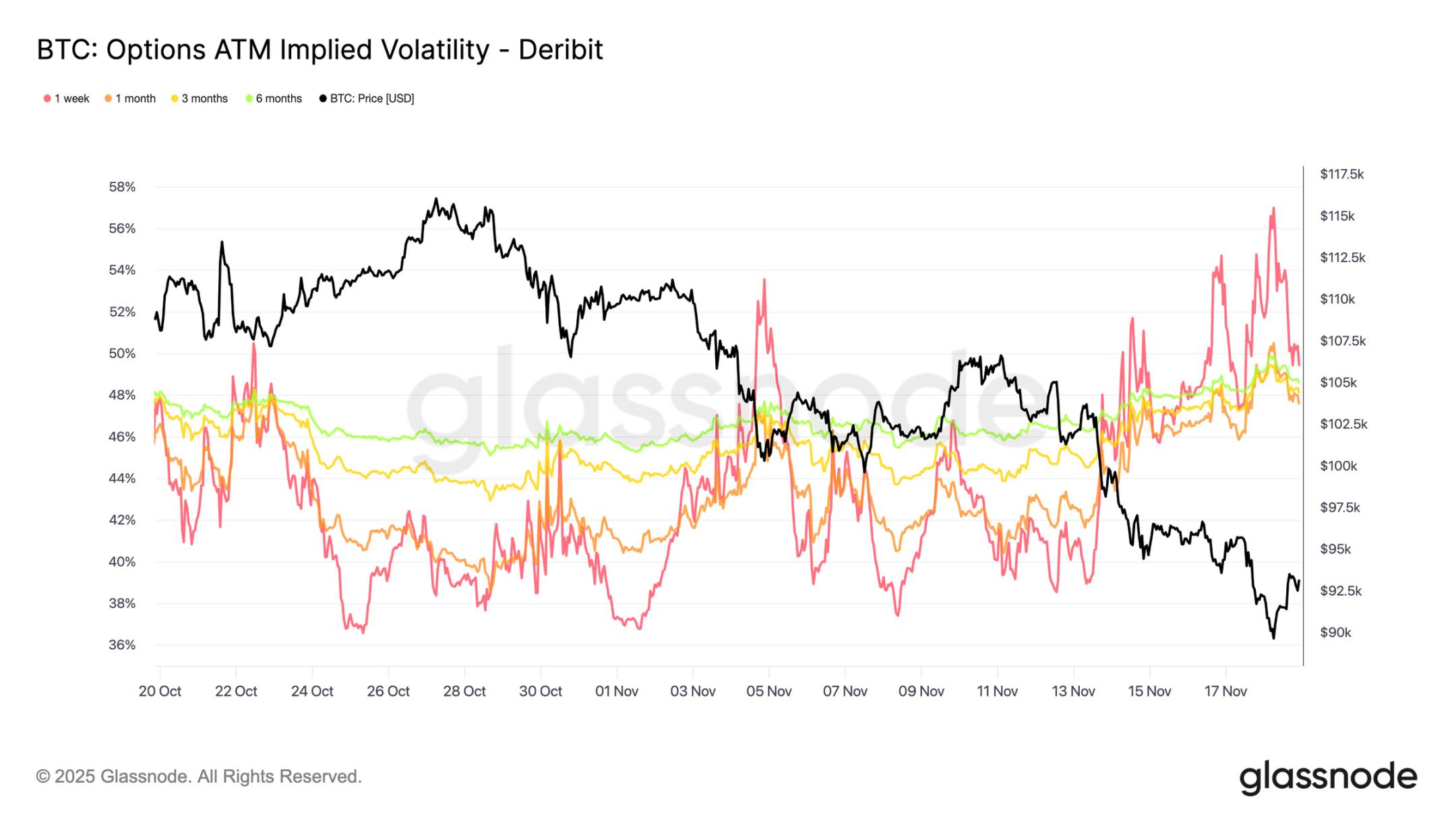

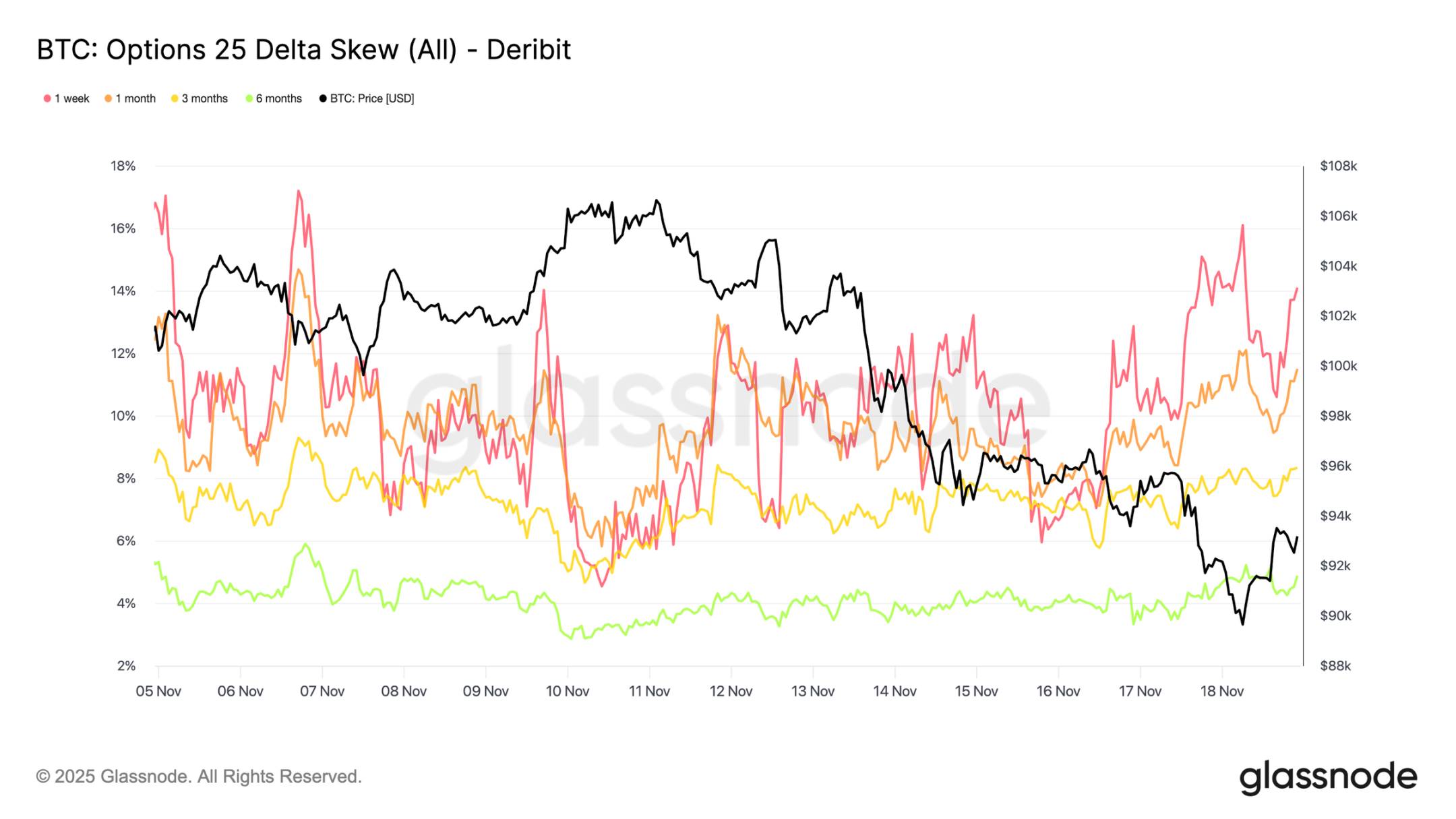

Volatilité implicite fortement en hausse

Le marché des options est souvent le premier à réévaluer le risque. Après avoir brièvement franchi 90 000 $, le bitcoin a provoqué une réaction rapide : les volatilités implicites à tous les termes ont bondi, avec une réaction particulièrement violente sur les contrats courts. Le graphique montre un net rebond de la volatilité à court terme, et une réévaluation complète de toute la courbe de volatilité.

Cette hausse est alimentée par deux facteurs : d'une part, une demande accrue de protection à la baisse face à la possibilité de replis plus importants ; d'autre part, la réaction des traders vendant du gamma à découvert. Nombreux sont ceux qui doivent racheter leurs options vendues et rouler leurs positions vers le haut, ce qui mécaniquement pousse la volatilité implicite à court terme à la hausse.

La volatilité implicite actuelle approche maintenant les niveaux observés lors de l'événement de liquidation du 10 octobre, montrant la rapidité avec laquelle les traders réévaluent les risques à court terme.

Asymétrie confirmant la panique

En passant de la volatilité implicite à l'indicateur d'asymétrie, le marché des options transmet le même signal : l'asymétrie 25 delta à tous les termes reste négative, celle à un jour approchant des niveaux extrêmement baissiers (note : l'asymétrie mesure les différences de volatilité implicite entre options d'exercice différents, quantifiant le sentiment de marché et l'appétit au risque. L'asymétrie 25 delta mesure l'inclinaison de la volatilité, calculée via la différence entre la volatilité implicite des puts 25 delta et des calls 25 delta). La prime des options put à un jour est d'environ 14 %, indiquant que les traders sont prêts à payer un prix élevé pour se protéger à la baisse, quelle que soit l'évolution du prix au comptant.

Ce comportement peut créer une prophétie autoréalisatrice : lorsque les traders achètent ces puts, les market makers se retrouvent souvent en situation de couverture delta vendeuse. Pour se couvrir, ils vendent des contrats à terme ou perpétuels, ce qui exerce une pression sur le marché et peut amplifier la baisse qu'ils cherchaient à éviter.

L'asymétrie à long terme est aussi orientée à la baisse, mais de manière plus modérée : l'asymétrie à six mois est légèrement inférieure à 5 %, indiquant que les craintes portent surtout sur le court terme, et non sur l'ensemble de la courbe.

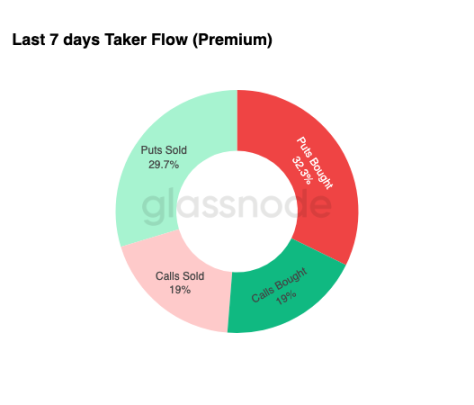

Demande forte pour la protection à la baisse

En passant de l'asymétrie aux activités commerciales réelles, les flux de fonds des sept derniers jours soulignent la même configuration. Les traders ont acheté massivement des primes de puts, largement supérieures à la demande de calls. Cela correspond à un comportement de couverture, reflétant une préférence pour se protéger contre de nouvelles baisses plutôt que parier sur une hausse.

L'activité sur les calls est limitée, indiquant que les traders hésitent à prendre des risques substantiels d'ici la fin de l'année. Que ce soit en achat ou vente de calls, les volumes restent faibles comparés aux flux de puts, soutenant l'idée d'un positionnement « prudent plutôt que spéculatif ».

Dans l'ensemble, cette combinaison de flux indique que le marché se prépare à une hausse de la volatilité, privilégiant la défense plutôt que l'expansion de l'exposition.

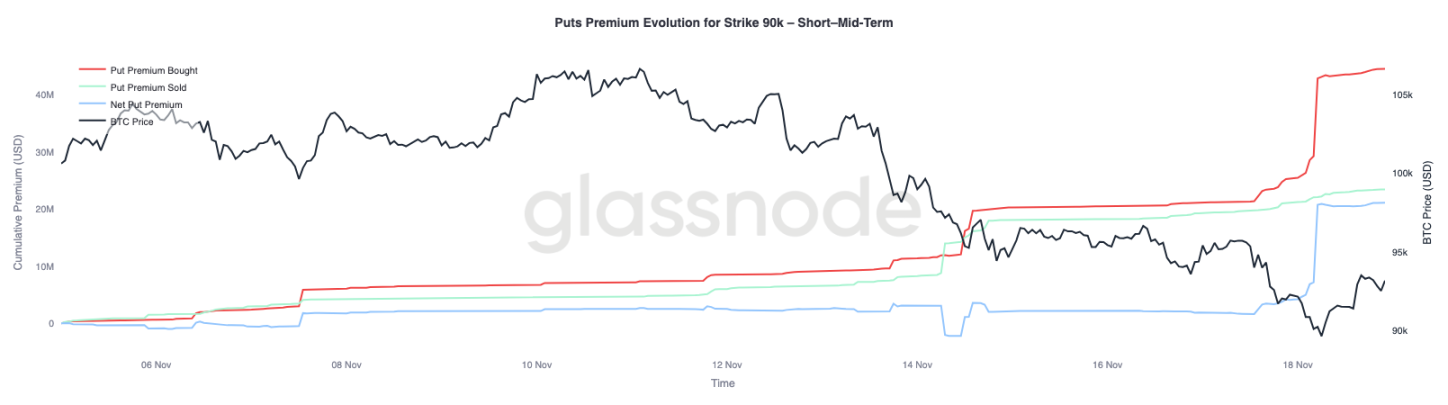

Premium des options put à 90 000 $

En zoomant sur les données globales de flux, le premium des options put à 90 000 $ montre que la demande de protection s'accélère avec la baisse des prix. Ces deux dernières semaines, le premium net des puts à ce strike était équilibré, jusqu'à ce que le bitcoin franchisse sous 93 000 $. Une fois ce support perdu, les traders ont activement relevé leurs offres sur ces puts, entraînant une forte hausse du premium d'achat à 90 000 $.

Ce comportement indique qu'avec la pression vendeuse croissante au comptant, les traders acceptent de payer des prix de plus en plus élevés pour obtenir une protection à la baisse. Ce mouvement est aussi cohérent avec la hausse observée précédemment de la volatilité implicite à court terme.

La forte revalorisation des puts à 90 000 $ souligne l'accélération des activités de couverture baissière lorsque des niveaux de prix clés sont rompus.

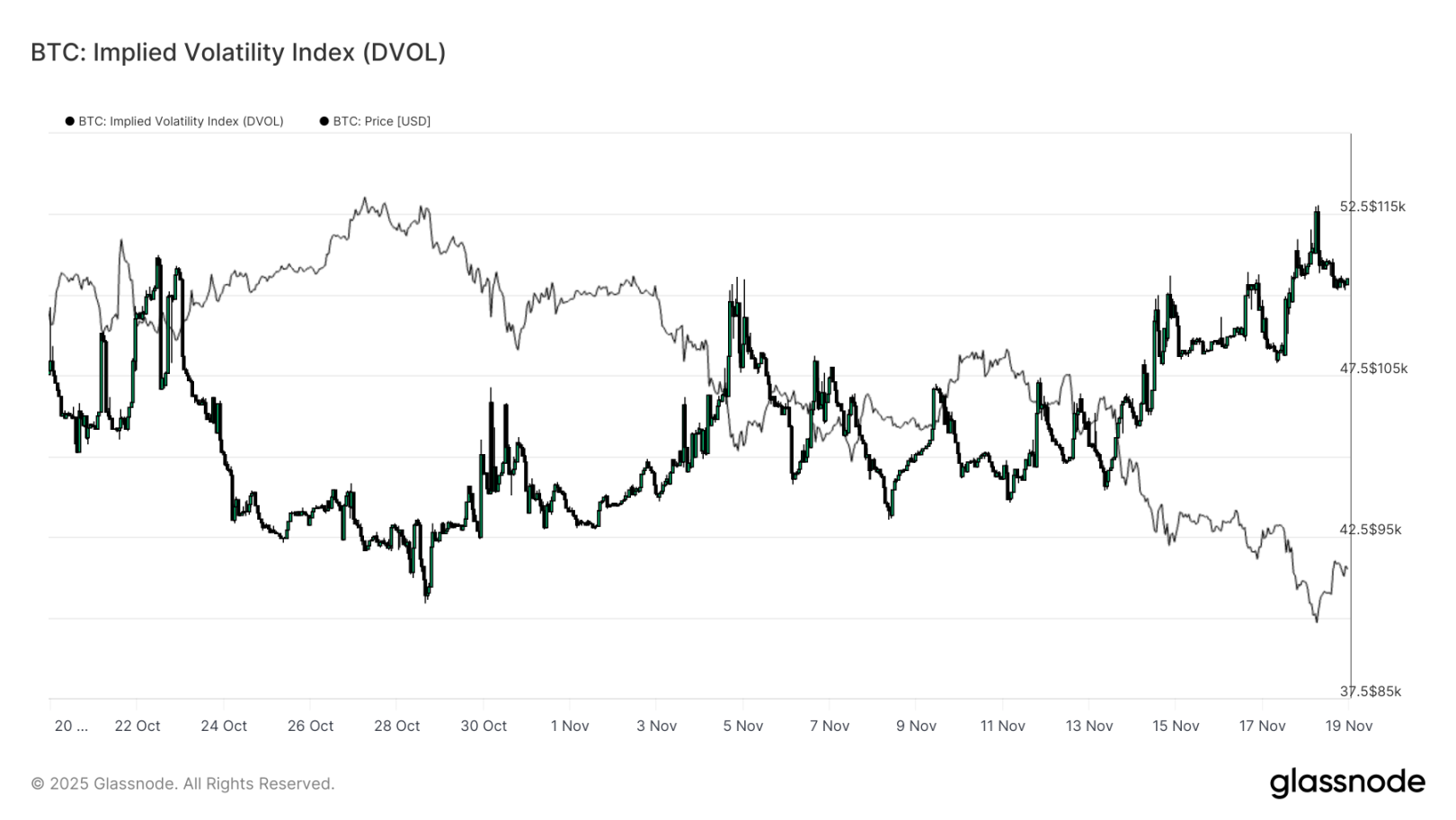

Prix de la vulnérabilité du marché

En passant d'un strike unique à un indicateur de volatilité plus large, l'indice DVOL montre l'étendue de la réévaluation du risque : il est passé d'environ 40 il y a trois semaines à près de 50, un sommet mensuel. DVOL reflète la volatilité implicite d'un panier d'options à durée fixe, donc sa hausse signifie que les traders anticipent une volatilité accrue.

Cette tendance intègre toutes les observations du marché des options : hausse des volatilités implicites à tous les termes, asymétrie négative, flux récents orientés en delta négatif, absence d'appétit pour augmenter l'exposition d'ici la fin de l'année. Ensemble, ces éléments dépeignent un marché se préparant à une instabilité des cours, motivé par le risque de liquidation sur les perpétuels, l'incertitude macroéconomique et l'absence de forte demande au comptant provenant des ETF.

Le prochain événement susceptible de modifier ce scénario de volatilité est la réunion du FOMC dans trois semaines. D'ici là, le marché des options continuera d'envoyer des signaux de prudence, avec une préférence claire pour des positions défensives.

La hausse du DVOL indique en outre que le marché se prépare à des mouvements plus amples, ajustant ses positions autour de la volatilité.

Conclusion

Le bitcoin traverse toujours une phase de marché difficile, caractérisée par une structure affaiblie, un reflux de la demande spéculative et un pivot total des marchés dérivés vers des positions défensives. La demande au comptant reste absente, les flux vers les ETF sont négatifs, et le marché des contrats à terme montre une réticence à lever du levier en cas de faiblesse. Parallèlement, la volatilité implicite, l'asymétrie et les flux de couverture pointent tous vers une hausse du risque baissier à court terme, les investisseurs payant des primes croissantes pour se protéger.Ces dynamiques forment ensemble un environnement de marché « en quête de stabilité ». L'évolution future dépendra de la réapparition ou non de la demande autour des niveaux critiques de coût de référence, ou de la transformation de cette vulnérabilité actuelle en un repli plus profond ou un marché baissier complet.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News