Hyperliquid : 9 % de Binance, 78 % centralisé

TechFlow SélectionTechFlow Sélection

Hyperliquid : 9 % de Binance, 78 % centralisé

Les DEX n'ont pas besoin d'être entièrement décentralisés, mais ils seront plus transparents que les CEX.

Rédaction : Zuoye

Au départ, personne ne prêtait attention à cette transaction. Ce n’était qu’une farce, un simple « débranchement du réseau », l’extinction d’un idéal (la décentralisation), la disparition d’une L1. Jusqu’à ce que cette catastrophe touche chacun d’entre nous.

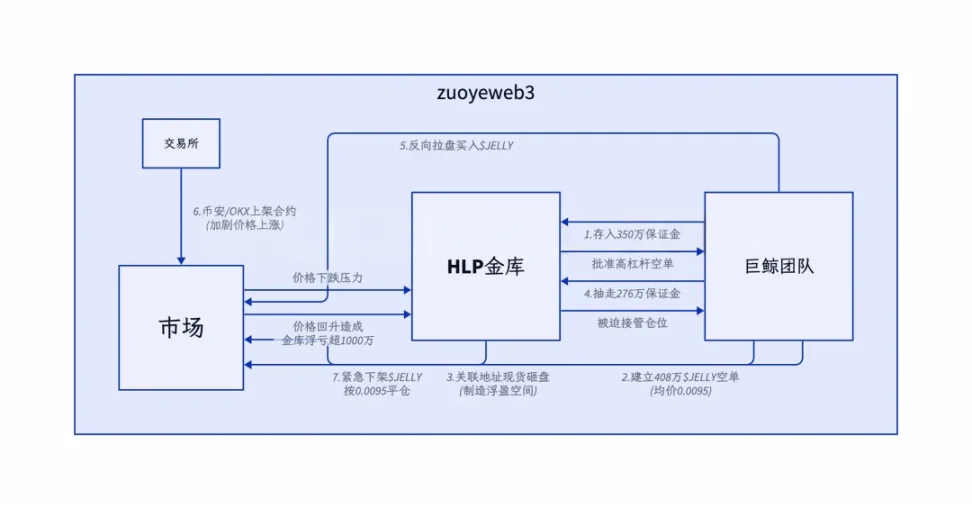

Le 26 mars, Hyperliquid a été victime d’un drame provoqué par un Meme, utilisant exactement la même méthode que le précédent whale de 50x : des fonds massifs réunis pour exploiter une « faille » dans les règles et attaquer le trésor HLP.

Légende de l'image : Processus de l'attaque Source : @ai_9684xtpa

C’était censé être une histoire entre un attaquant et Hyperliquid. En réalité, Hyperliquid a absorbé les pertes du whale adverse, transformant PVP en PVH. Une perte de 4 millions de dollars était insignifiante pour le protocole Hyperliquid.

Mais lorsque Binance et OKX ont rapidement lancé des contrats $JELLYJELLY, cela ressemblait clairement à profiter de la faiblesse de l’autre. Le principe est similaire : si Hyperliquid peut absorber les pertes grâce à sa taille financière, alors Binance et autres exchanges peuvent utiliser leur liquidité encore plus profonde pour continuer à saigner Hyperliquid jusqu'à ce qu’il s’effondre dans un cercle vicieux semblable à celui de Luna-UST.

Finalement, Hyperliquid a choisi de trahir son idéal de décentralisation, « débranchant » $JELLYJELLY après un vote, autrement dit un « pull the plug », admettant ouvertement qu’il ne pouvait pas perdre.

En rétrospective, la réponse d’Hyperliquid est tout à fait normale pour un CEX. On peut même affirmer qu’après Hyperliquid, l’écosystème on-chain finira par accepter cette « nouvelle norme ». La centralisation ou non importe peu ; ce qui compte davantage, c’est la transparence de la gouvernance.

Un DEX n’a pas besoin d’être entièrement décentralisé. Il doit simplement être plus transparent qu’un CEX, trouver un équilibre entre culture cryptographique et efficacité du capital, et ainsi survivre.

Les 9 % de Binance : la culture crypto capitule devant l'efficacité du capital

Débrancher, c’est lamentable. Spoofing, c’est mal. Se faire attraper comme market maker, c’est stupide.

Selon les données de The Block, Hyperliquid occupe depuis deux mois environ 9 % du volume des contrats sur Binance. Voilà pourquoi Binance réagit avec autant d’agressivité : étouffer toute menace dès ses débuts. Hyperliquid a déjà quitté son berceau.

Le commerce est une guerre. Hier, Binance pouvait saisir des parts de marché en portefeuille lors de la désactivation du DEX d’OKX ; aujourd’hui, Binance et OK peuvent frapper ensemble sous la main invisible d’Hayek. Cela montre clairement un marché des contrats désormais partagé entre trois acteurs dominants.

En repassant en revue les actualités récentes du secteur, les protocoles on-chain traversent tous des moments difficiles. Rester fidèle à la décentralisation est ardu. Polymarket a reconnu que des gros détenteurs avaient manipulé l’oracle UMA, modifiant les résultats – ce qui mécontente la communauté. Hyperliquid, quant à lui, a finalement « débranché » sous la pression de Binance, subissant les critiques répétées du PDG de Bitget et du cofondateur de BitMEX, Arthur Hayes.

Tout d’abord, ils ont raison. Le choix d’Hyperliquid n’est pas basé sur un idéal absolu de décentralisation, mais priorise l’efficacité du capital et la sécurité du protocole. Personnellement, je pense qu’Hyperliquid est même moins décentralisé que Coinbase, car ce dernier est soumis à une régulation stricte, tandis qu’Hyperliquid est en vérité un No-KYC CEX se faisant passer pour un Perp DEX.

Deuxièmement, il faut critiquer Hyperliquid dans sa double identité, à la fois CEX et Perp DEX. Tous les problèmes auxquels Hyperliquid fait face, les CEX les ont déjà connus. Même Arthur Hayes, qui critique la décentralisation insuffisante d’Hyperliquid, a vu BitMEX éviter une catastrophe totale lors de l’événement du 12 mars 2020 grâce à un « débranchement » salvateur.

La décentralisation contre la centralisation est un dilemme classique du tramway : vouloir la décentralisation implique une efficacité moindre du capital ; opter pour la centralisation empêche d’attirer librement les flux de capitaux.

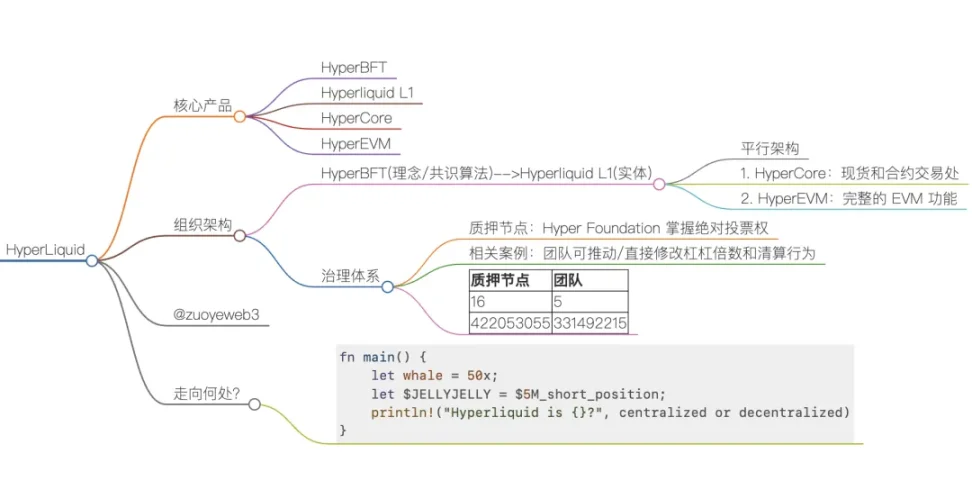

Légende de l'image : Structure organisationnelle d'Hyperliquid Source : @zuoyeweb3

En réalité, Hyperliquid repose sur un consensus et deux axes opérationnels :

-

Le consensus : l’algorithme HyperBFT et son produit incarné, la blockchain Hyperliquid L1 ;

-

Les activités : d’un côté, HyperCore, un exchange personnalisé pour spot et contrats construit sur la L1, largement contrôlé par Hyperliquid ; de l’autre, HyperEVM, une chaîne EVM au sens conventionnel, également bâtie sur la L1.

Dans cette architecture, les interactions entre la L1 et HyperCore/HyperEVM, ainsi que celles entre HyperCore et HyperEVM, sont des points d’attaque potentiels. Cette complexité structurelle rend inévitable un contrôle accru de la part de l’équipe projet.

Dans la catégorie des Perp DEX, l’innovation d’Hyperliquid ne réside pas dans l’architecture technique, mais dans son approche légèrement centralisée : elle s’inspire de GMX en tokenisant les LP, combinée à des stratégies de listing et d’airdrop, stimulant continuellement les jeux de marché, et réussissant ainsi à conquérir une part du marché des produits dérivés jusque-là dominée par les CEX.

Il ne s’agit pas de défendre Hyperliquid. Tel est le fondement même des Perp DEX : une gouvernance entièrement décentralisée ne permet pas de réagir rapidement face aux cygnes noirs. Pour une réponse efficace, un détenteur d’épée reste nécessaire.

Comme LooksRare n’a pas réussi à supplanter OpenSea, mais que Blur y est parvenu, la centralisation elle-même est une notion graduelle. Les critiques autour d’Hyperliquid portent surtout sur les modifications de protocole. Ce texte ne cherche pas à débattre de la centralisation, mais à souligner que l’efficacité du capital pousse naturellement les nouveaux protocoles on-chain vers plus de centralisation afin d’optimiser le capital.

78 % de centralisation : une nécessité imposée par l'économie des tokens

La particularité d’Hyperliquid réside dans son échange de structure on-chain contre l’efficacité d’un CEX, d’économie token contre liquidité, et de stack technique personnalisé contre sécurité.

Au-delà de l’architecture technique, le véritable danger d’Hyperliquid tient à la viabilité de son économie token. Comme mentionné précédemment, Hyperliquid est une version améliorée de la tokenisation des LP de GMX : les utilisateurs partagent les revenus du protocole, créant davantage de liquidité et soutenant le prix du token.

Mais à condition que l’équipe projet dispose d’un contrôle suffisant pour assurer le bon fonctionnement des revenus, notamment sur le marché des contrats fortement levieré, où les gains amplifiés vont de pair avec des risques accrus – ce qui le distingue fondamentalement d’un DEX spot comme Uniswap.

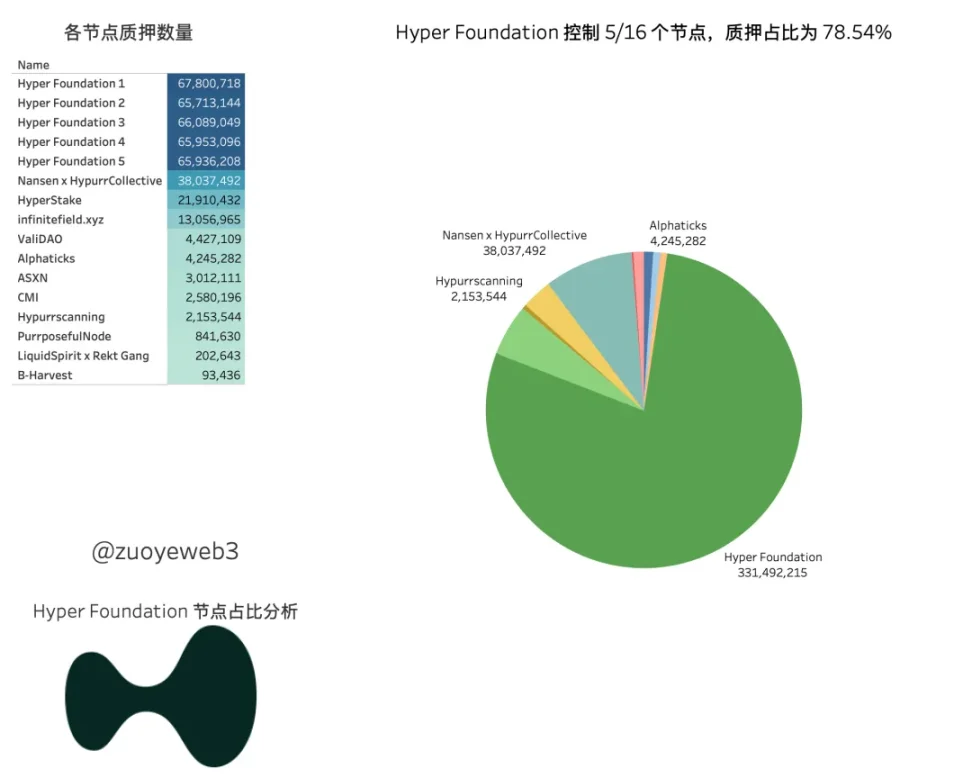

Ceci explique la logique économique derrière le choix d’une architecture relativement centralisée. Actuellement, sur 16 nœuds, Hyper Foundation en contrôle 5. En termes de mise, la Fondation détient 330 millions de tokens Hyper, soit 78,54 % du total des nœuds, bien au-dessus de la majorité des deux tiers.

Légende de l'image : Nœuds d'Hyperliquid Source : @zuoyeweb3

Retour sur les incidents de sécurité des six derniers mois :

Novembre 2024 : critiques d’un influenceur affirmant qu’Hyperliquid n’est pas assez décentralisé : largement fondées.

Début 2025 : attaque du whale 50x : erreur commune à tout exchange, mais la transparence on-chain en a fait une cible facile.

26 mars 2025 : « débranchement » et liquidation de $JELLYJELLY : pleinement avéré, la Fondation détenant la majorité écrasante des droits de vote.

C’est à travers ces confrontations successives que l’idéal de décentralisation s’incline progressivement devant la réalité de l’efficacité du capital. Hyperliquid a certes minimisé les maux liés aux VC, aux airdrops et aux ventes internes (comparé aux ventes continues du fondateur de XRP), conservant une forme produit viable, espérant vivre grâce aux frais de transaction.

Contrairement au marché NFT, dont l’utilité a été réfutée, les Perp DEX répondent à un besoin réel sur la chaîne. Je crois donc que ce modèle sera inévitablement accepté par le marché.

Cependant, comme après le piratage de Bybit, où la communauté s’interrogeait sur une possible complicité de l’exchange, on doit maintenant se demander si la crise d’Hyperliquid n’a pas changé la mentalité de ses fondateurs et de son équipe. Vont-ils rester des « héros contraints » pointés par une arme, ou choisiront-ils de s’allier aux exchanges, fermant davantage encore leurs règles ?

Autrement dit, s’obstiner sur la question de la centralisation manque le sujet principal. Faut-il plutôt considérer que des règles totalement transparentes exposent les protocoles à une chasse publique généralisée – est-ce un mal nécessaire dans l’évolution on-chain, ou un frein au progrès ?

La vraie leçon, profonde et essentielle, est celle-ci : devons-nous suivre l'idéal de décentralisation, ou devons-nous directement capituler face à l'efficacité du capital ? Comme dans ce monde de plus en plus instable, l’espace intermédiaire se rétrécit dangereusement.

Faut-il une centralisation partielle + des règles transparentes + intervention quand nécessaire, ou une centralisation totale + boîte noire + intervention permanente ?

Conclusion

Après la crise financière de 2008, le gouvernement américain a sauvé le marché sans l’accord des contribuables, vidant le sang des petits épargnants pour ranimer Wall Street – ce qui a donné naissance à Bitcoin. Aujourd’hui, Hyperliquid n’est qu’une redite de ce scénario, mais le rôle de Wall Street est désormais joué par une finance on-chain en attente de sauvetage.

Après la crise d’Hyperliquid, les grandes voix du secteur, d’Arthur Hayes à AC, ont successivement exigé qu’il reste fidèle à la décentralisation. C’est là la continuation d’une guerre commerciale on-chain. AC avait auparavant critiqué la faisabilité d’Ethena, mais rien ne l’empêche aujourd’hui de s’allier avec elle.

Dès qu’un joueur entre sur l’échiquier, il doit être prêt à devenir un pion.

Que ce soit on-chain ou off-chain, il faut des principes absolus et des limites relatives.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News