Table ronde de la SEC : Réussites, échecs et prochaines étapes

TechFlow SélectionTechFlow Sélection

Table ronde de la SEC : Réussites, échecs et prochaines étapes

Quatre jours après la fin de la table ronde, la communauté commence à se demander si cela ouvrira la voie à une nouvelle ère de régulation des cryptomonnaies ou s'il ne s'agit que de redéfinir les mêmes défis anciens.

Auteur de l'article : Prathik Desai, Nameet Potnis, Thejaswini M A

Traduction : Block unicorn

Vendredi dernier, la Securities and Exchange Commission (SEC) a fait un premier pas vers l'apaisement des relations avec l'industrie des cryptomonnaies, sans toutefois fournir toutes les réponses attendues par le secteur.

Après des années de régulation par le biais de sanctions, cet organisme de régulation des valeurs mobilières a organisé pour la première fois une table ronde rassemblant d'éminentes personnalités du secteur, baptisée « Spring Sprint for Crypto Clarity » (Sprint printanier pour la clarté en matière de cryptomonnaies).

Bien que le titre soit prometteur, les participants ont passé une grande partie des deux heures de discussion à débattre de l’application du test Howey, un cadre datant de plusieurs décennies, plutôt que de tracer une voie réglementaire claire.

L’événement a néanmoins produit quelques résultats – mais suffisants ? Cet article examine ce que ce changement de cap réglementaire signifie pour l’industrie des cryptomonnaies :

-

Comment la SEC reconnaît ses échecs passés, tout en peinant à définir une orientation future

-

Ce que le système de suivi DART proposé implique pour la transparence

-

Pourquoi les NFT pourraient être le prochain domaine à bénéficier d'une orientation réglementaire

-

Quels éléments essentiels ont manqué dans cette conversation selon les attentes du secteur

Une nouvelle direction, une nouvelle approche réglementaire

Le style de gouvernance de la SEC avant et après le second mandat présidentiel de Trump présente des contrastes frappants. L'ancien président Gary Gensler affirmait que la majorité des cryptomonnaies constituaient des valeurs mobilières et faisait de l'application des règles son principal outil ; en revanche, l'actuel président intérimaire Mark Uyeda et la commissaire Hester Peirce ont ouvert la réunion en reconnaissant la nécessité d'une collaboration pour relancer le cadre réglementaire.

« Je pense que nous sommes prêts à amorcer ce sprint », a déclaré Peirce aux participants, faisant référence au programme ambitieux de son groupe de travail intitulé « Spring Sprint for Crypto Clarity ».

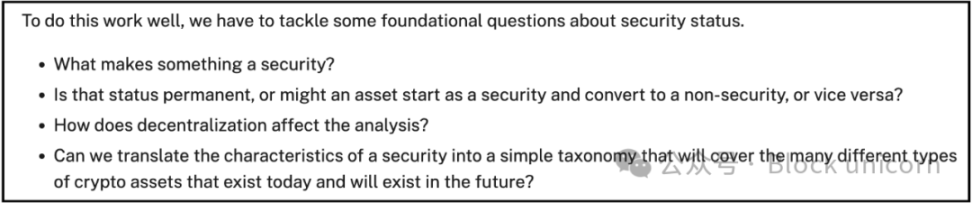

« Pouvons-nous transformer les caractéristiques d'une valeur mobilière en un système de classification simple, capable de couvrir la diversité des actifs numériques existants et futurs ? » Voilà l'une des questions posées par Peirce pour surmonter la difficulté consistant à considérer les cryptomonnaies comme des valeurs mobilières.

Cette invitation au dialogue public marque un changement d’attitude de la part de la SEC.

La table ronde a réuni une douzaine d'avocats spécialisés en valeurs mobilières et d'experts en cryptomonnaies, notamment Miles Jennings, directeur de la politique crypto et conseiller juridique principal chez A16z, figure emblématique du camp favorable, ainsi que John Reed Stark, ancien avocat de la SEC, représentant des critiques.

Le plus remarquable a été la reconnaissance franche par la SEC de l’échec de ses précédentes approches.

Miles Jennings, directeur de la politique crypto et conseiller juridique principal chez A16z, a été direct. « L’approche réglementaire adoptée par l’administration précédente n’a permis d’atteindre aucun objectif de la SEC — ni protéger les investisseurs, ni favoriser la formation de capital ou l’efficacité des marchés. La méthode actuelle s’est donc avérée un échec, et nous devons l’améliorer. » Ce qui est encore plus surprenant : la SEC semblait partager cet avis.

De vieux problèmes, des progrès limités

Bien que les visages soient nouveaux et l’ambiance cordiale, la table ronde est vite retombée dans un débat familier : comment appliquer le test Howey, conçu en 1946, pour déterminer si un actif numérique est une valeur mobilière ?

Pendant presque toute la discussion, les participants ont débattu de la manière dont ce cadre datant de près de 80 ans — fondé sur une plantation d’orangers — pouvait s’appliquer aux jetons, aux exchanges décentralisés et aux autres innovations du monde crypto.

Pour une industrie souhaitant rompre radicalement avec le passé, le fait de se concentrer sur l’amélioration d’outils anciens plutôt que de créer de nouveaux cadres a déçu bon nombre de participants.

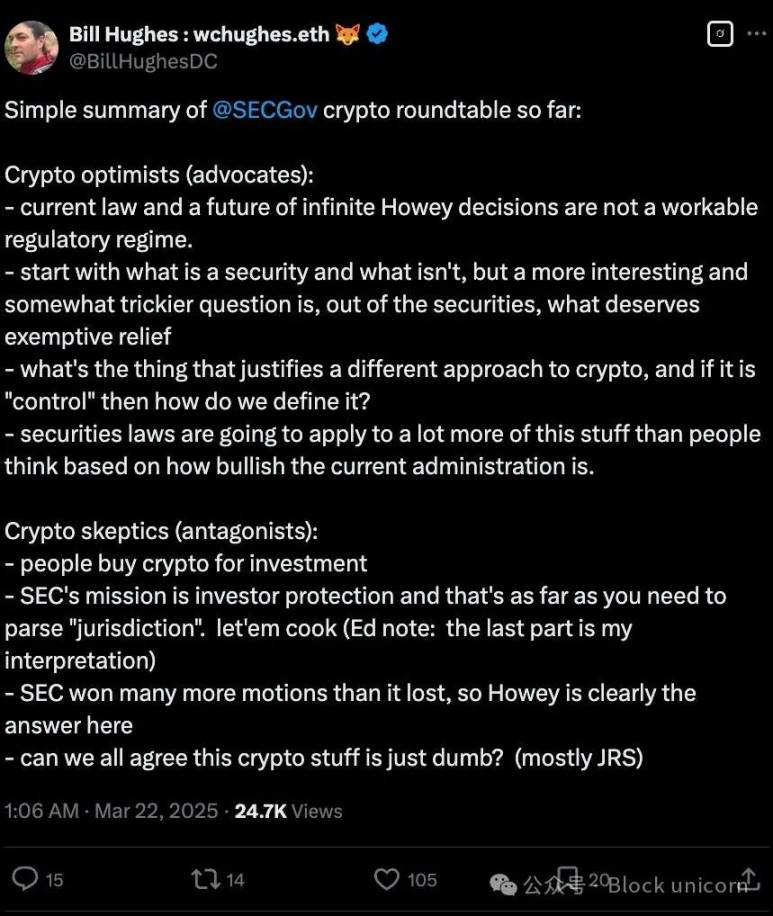

« Les optimistes du secteur estiment qu’un régime fondé sur les lois actuelles et une succession infinie de décisions basées sur le test Howey n’est pas viable », a déclaré l’avocat spécialisé en cryptomonnaies Bill Hughes dans un article publié sur X.

Le secteur espérait un départ neuf — une définition claire de ce qui est ou n’est pas une valeur mobilière — plutôt qu’une application interminable de jurisprudence obsolète.

Les tensions étaient palpables en temps réel, certains participants tentant de diriger le débat vers des approches plus prospectives. Rodrigo Seira, conseiller spécial chez Cooley LLP, a remis en question le principe fondamental selon lequel l’intention d’investissement crée automatiquement une valeur mobilière. « Je pense que nous devons comprendre qu’un simple motif d’investissement derrière un achat ne transforme pas automatiquement la transaction en valeur mobilière », a-t-il expliqué, citant l’exemple de l’achat d’œuvres d’art ayant à la fois une valeur esthétique et une valeur spéculative. Bien que la discussion soit restée centrée sur la définition des valeurs mobilières, des signes discrets de progrès concrets sont apparus en marge de l’événement.

Hors micro, la commissaire Peirce a indiqué aux journalistes que, suite aux récentes déclarations sur les Meme coins et le minage Proof-of-Work, les jetons non fongibles (NFT) pourraient être la prochaine catégorie à recevoir des orientations de la SEC. « Je pense que nous verrons également des lignes directrices émerger dans le domaine des NFT », a-t-elle déclaré.

Cette remarque fortuite pourrait avoir un impact majeur sur des projets tels que Stoner Cats ou Flyfish Club, qui avaient auparavant fait l’objet de poursuites de la SEC pour avoir utilisé des NFT afin de lever des fonds. Une clarification officielle pourrait permettre aux créateurs d’utiliser les NFT comme outil de financement légitime sans avoir à enregistrer leurs offres comme valeurs mobilières.

Le système DART : une révolution silencieuse de la transparence

Au-delà des résultats concrets de la table ronde, un autre développement parallèle risque de transformer fondamentalement la manière dont les transactions en cryptomonnaies sont déclarées.

Le système annoncé récemment par la SEC, appelé Digital Asset Reporting and Tracking (DART), modifiera profondément la façon dont l’autorité surveille les marchés cryptos. Contrairement aux débats philosophiques autour du test Howey, DART représente une solution pratique à l’un des problèmes centraux de la SEC : le manque de transparence.

Le système proposé permettra non seulement de suivre les transactions sur les blockchains publiques, mais aussi celles hors chaîne (off-chain), offrant ainsi une vision complète de la propriété des actifs numériques à travers différentes plateformes. Il comble ainsi un vide réglementaire persistant : bien que les transactions sur les protocoles DeFi soient visibles publiquement sur la blockchain, les exchanges centralisés traitent souvent les opérations en interne, sans les enregistrer sur une chaîne publique.

Dans sa déclaration, la SEC affirme : « Les transactions portant sur des actifs numériques, qu’elles soient "on-chain" ou "off-chain", doivent respecter les mêmes exigences de déclaration que les valeurs mobilières traditionnelles. »

Le système DART prend une importance particulière car il est développé en collaboration avec la Commodity Futures Trading Commission (CFTC) — ce qui contraste nettement avec la table ronde, où aucun représentant de la CFTC n’était présent, malgré une compétence partagée sur les actifs numériques.

Ce modèle de collaboration inter-institutionnelle suggère qu’en coulisses, les autorités progressent vers un cadre réglementaire plus unifié. Pour une industrie longtemps pénalisée par une réglementation fragmentée, cette coopération pragmatique pourrait produire des effets synergiques que les tables rondes et discours publics n’ont jamais réussi à atteindre.

Cependant, DART soulève également de graves préoccupations en matière de confidentialité. En combinant des données publiques issues des blockchains et des activités privées hors chaîne, le système confère aux régulateurs une capacité de surveillance sans précédent sur les marchés cryptos. Pour les utilisateurs attachés à l’anonymat des transactions blockchain, cette intensification de la surveillance symbolise un glissement marqué vers les modèles de contrôle financier traditionnels.

Les observateurs du secteur surveillent attentivement la manière dont le système DART parviendra à concilier objectifs de transparence et besoins de protection de la vie privée — et s’il déclenchera une nouvelle vague d’innovation en technologies de préservation de la confidentialité.

Dernières réflexions

Quatre jours après la fin de la table ronde, le secteur commence à s’interroger : cet événement va-t-il ouvrir la voie à une nouvelle ère de régulation des cryptomonnaies, ou simplement redéfinir les mêmes vieux défis ?

Le plan « Crypto 2.0 » mené par la commissaire Peirce a déjà changé le ton. Les déclarations du personnel sur les Meme coins et le minage, les futures orientations potentielles concernant les NFT, ainsi que la volonté de l’institution d’engager un dialogue direct avec le secteur, témoignent tous d’un changement méthodologique tangible.

Le moment est particulièrement crucial : le Congrès américain est en train d’avancer sur une législation similaire au projet de loi FIT21 adopté l’année dernière, qui vise à établir un nouveau cadre de classification pour les actifs numériques. L’avocat renommé Renato Mariotti a souligné : « La table ronde de vendredi a été une occasion manquée », n’ayant pas su cultiver des idées innovantes susceptibles d’influencer durablement ce processus législatif.

Bien que le plan « Spring Sprint » proposé par la commissaire Peirce marque une transition réglementaire allant de la priorité à l’application des règles vers une posture plus ouverte, les discussions de vendredi sont restées prisonnières d’un cadre ancien, plutôt que de bâtir un système adapté à la nouvelle ère.

Compte tenu des contraintes institutionnelles, ce compromis n’est guère surprenant.

Actuellement, la SEC fonctionne avec seulement trois commissaires et doit attendre l’audition de nomination de Paul Atkins jeudi prochain. Elle ne dispose donc ni de l'autorisation légale ni des mécanismes nécessaires pour mener des réformes globales. À ce stade, elle ne peut que publier des déclarations non contraignantes du personnel sur les Meme coins ou les activités d’extraction minière, mettant ainsi en œuvre des mesures réglementaires limitées.

Le système DART proposé, bien qu’il représente le progrès le plus substantiel — grâce à une collaboration avec la CFTC susceptible d’établir un niveau inédit de transparence sur les marchés cryptos — reste fondamentalement l’application de paradigmes réglementaires financiers traditionnels à un nouveau type d’activité financière.

La lacune la plus critique du système réglementaire actuel réside dans sa lenteur de réponse. L’innovation blockchain évolue à la vitesse du déploiement de code, tandis que les décisions de la SEC sont freinées par un processus lent basé sur le consensus entre commissaires. Ce « déficit d’innovation réglementaire », de plus en plus criant, est devenu la contradiction non dite au cœur du secteur.

Les entreprises cryptos, naviguant dans ce brouillard réglementaire, doivent comprendre une réalité stratégique : le véritable moteur du changement provient du Congrès et de la législation, pas des discussions de table ronde. Plutôt que de débattre sans fin de la manière dont le test Howey s’applique aux actifs numériques, le projet de loi FIT21 offre clairement un cadre réglementaire bien plus constructif.

Cette prétendue « Spring Sprint » ressemble en réalité davantage à une marche prudente — préférable à l’immobilité, certes, mais incapable de rattraper un secteur qui avance à pleine vitesse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News